Britischer Luxusgütermarkt – Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

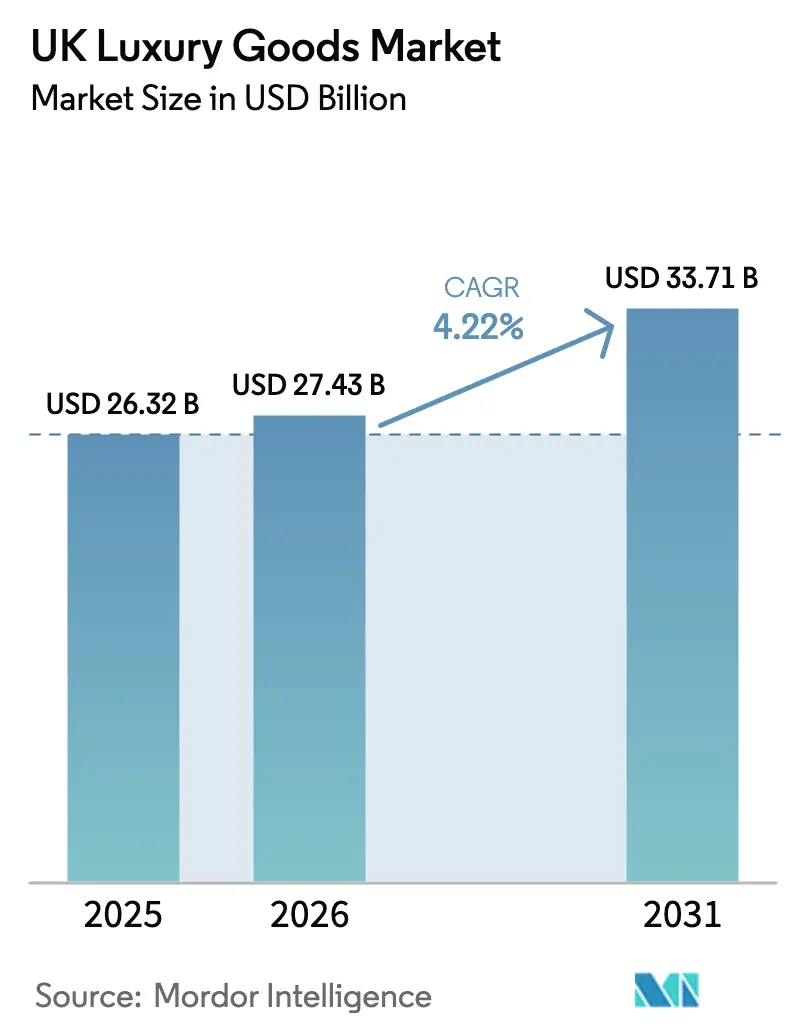

| Marktgröße im Basisjahr (2025) | 26.32 Milliarden US-Dollar |

| Marktgröße (2026) | 27.43 Milliarden US-Dollar |

| Marktgröße (2031) | 33.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Luxusgütermarkts von ���ϲ�����

Die Größe des britischen Luxusgütermarkts wird im Jahr 2026 auf 27,43 Milliarden USD geschätzt, ausgehend von einem Wert von 26,32 Milliarden USD im Jahr 2025, mit Projektionen, die für 2031 einen Wert von 33,71 Milliarden USD zeigen, wachsend mit einer CAGR von 4,22 % über den Zeitraum 2026–2031. Der britische Luxusmodemarkt entwickelt sich durch Innovation bei Materialien und Design weiter, wobei Nachhaltigkeit und ethische Beschaffung zu zentralen Prioritäten werden. Diese Entwicklung wird zusätzlich durch den Einfluss von sozialen Medien und Prominenten verstärkt, die weiterhin die Wahrnehmung der Verbraucher prägen und die Markensichtbarkeit durch kuratiertes digitales Storytelling verstärken. Bekleidung und Kleidung, zentral für die Luxusidentität und saisonale Trends, dominieren weiterhin. Frauen verankern weiterhin das Luxussegment, aber ��ä�ԲԱ�� entwickeln sich zu einem schnell wachsenden demografischen Segment, angetrieben durch ein wachsendes Interesse an hochwertiger Streetwear, Körperpflege und Premium-Accessoires. Dieser Wandel bietet Marken Möglichkeiten, ihr Angebot zu diversifizieren und ihre Marketingstrategien zu verfeinern. Auch die Vertriebsstrategien entwickeln sich weiter. Einzelmarkenboutiquen bleiben entscheidend für die Stärkung der Markenidentität und das Angebot kuratierter Einkaufserlebnisse im Geschäft, die die Kundentreue vertiefen.

Wichtigste Erkenntnisse des Berichts

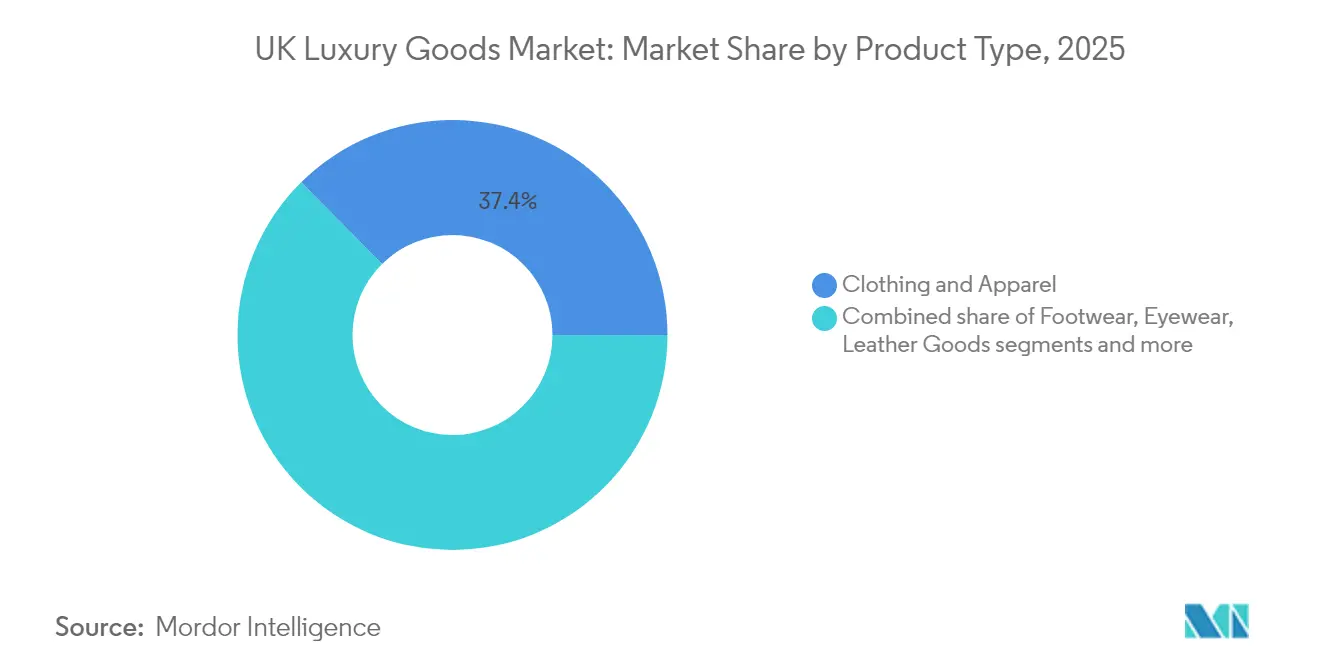

- Nach Produkttyp hatte Bekleidung und Kleidung im Jahr 2025 mit 37,43 % den größten Marktanteil, während Lederwaren voraussichtlich das am schnellsten wachsende Segment von 2026 bis 2031 mit einer CAGR von 4,56 % sein werden.

- Nach Endnutzer dominierten Frauen den Markt mit einem Anteil von 54,35 % im Jahr 2025, obwohl das ��ä�ԲԱ��segment mit einer CAGR von 4,92 % voraussichtlich schneller wachsen wird.

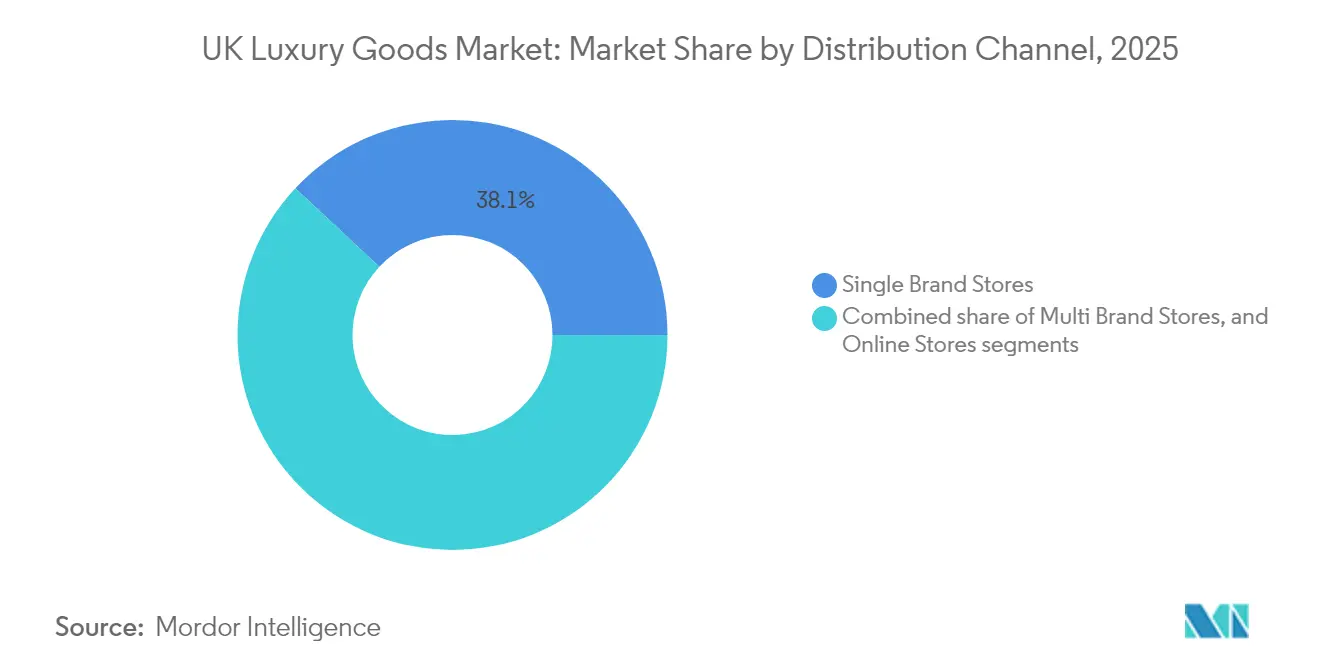

- Nach Vertriebskanal führten �����Գ�������������Դڲ����������ä�ڳٱ� mit einem Anteil von 38,05 % im Jahr 2025; Online-Shops werden jedoch voraussichtlich mit einer CAGR von 5,32 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des britischen Luxusgütermarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktinnovation hinsichtlich Rohmaterial und Design | +1.2% | Vereinigtes Königreich, mit Einfluss auf die europäischen Luxusgütermärkte | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Prominentenempfehlungen | +0.9% | Vereinigtes Königreich-weit, mit Konzentration in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende strategische Investitionen und Initiativen, die den Markt antreiben | +0.8% | Vereinigtes Königreich-weit, mit Schwerpunkt auf London und anderen Großstädten | Mittelfristig (2–4 Jahre) |

| Betonung der Nachhaltigkeit durch Verbraucher | +0.6% | Vereinigtes Königreich-weit, mit stärkerem Einfluss in wohlhabenden städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Digitale Transformation und Einführung des E-Commerce verbessern die Zugänglichkeit für wohlhabende Verbraucher. | +0.5% | Vereinigtes Königreich-weit, mit stärkerer Durchdringung in Ballungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Technologieintegration im Luxuseinzelhandel verbessert das Einkaufserlebnis. | +0.4% | Vereinigtes Königreich-weit, mit Konzentration in Flagship-Stores und Premium-Standorten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Produktinnovation hinsichtlich Rohmaterial und Design

Im Vereinigten Königreich verbinden Luxusmarken traditionsreiches Handwerk mit einem Bekenntnis zur Nachhaltigkeit und gestalten die Landschaft hochwertiger Güter neu. Marken setzen innovative Materialien ein, die gestalterische Exzellenz mit ökologischer Verantwortung verbinden. Ein bemerkenswertes Beispiel ist Uncaged Innovations, das im November 2024 'Elevate' vorstellte. Diese biobasierte Lederalternative weist eine bemerkenswerte Reduzierung der Treibhausgasemissionen um 95 %, einen um 93 % geringeren Wasserverbrauch und einen um 72 % niedrigeren Energieverbrauch im Vergleich zu ihrem herkömmlichen Pendant auf. Darüber hinaus spiegelt die Zusammenarbeit von Uncaged mit zehn unabhängigen Modelabels, darunter das im Vereinigten Königreich ansässige Stow, einen wachsenden Wandel in der Branche wider. Nachhaltigkeitsgetriebene Innovation ist nicht mehr auf die großen Luxushäuser beschränkt. Auch unabhängige, designorientierte Labels finden kreative Wege, Ästhetik mit Verantwortungsbewusstsein zu verbinden. Da die EU sich darauf vorbereitet, ihre Ökodesign-Verordnung für nachhaltige Produkte durchzusetzen, die bis Mitte 2027 digitale Produktpässe für Textilien vorschreibt, ergreifen britische Luxushäuser proaktive Maßnahmen [1]Quelle: CBI Ministerium für Auswärtige Angelegenheiten, Das europäische Marktpotenzial für Ledertaschen,

cbi.eu. Viele dieser Bemühungen spiegeln auch strategische Weitsicht wider und sichern den weiteren Zugang zu europäischen Märkten nach dem Brexit.

Einfluss von sozialen Medien und Prominentenempfehlungen

Im britischen Luxusmarkt werden Markenwahrnehmung und Kaufabsicht zunehmend durch Prominentenempfehlungen beeinflusst, insbesondere bei dem digital versierten jüngeren Publikum. Kurzformatige, von Prominenten geleitete Inhalte auf Plattformen wie Instagram und TikTok spielen nun eine zentrale Rolle bei der Gestaltung des Markenimages und der Beeinflussung der Kaufabsicht. Eine Umfrage der Universität Portsmouth aus dem Jahr 2024 ergab, dass 60 % der Verbraucher Empfehlungen von Influencern vertrauten, während fast die Hälfte aller Kaufentscheidungen durch diese Empfehlungen beeinflusst wurde [2]Quelle: Universität Portsmouth, "Neue Forschung enthüllt die 'dunkle Seite' von Social-Media-Influencern und deren Auswirkungen auf Marketing und Verbraucherverhalten," port.ac.uk. Kampagnen wie Burberrys „Art of the Trench” unterstreichen die Wirkungskraft des digitalen Engagements bei der Stärkung des Markenwerts und der Pflege der Kundentreue. Diese Kampagnen verdeutlichen die wachsende Bedeutung der Integration sozialer Medien im Luxusmarketing und übersetzen digitales Engagement in messbare Geschäftsergebnisse.

Zunehmende strategische Investitionen und Initiativen, die den Markt antreiben

Luxusmarken im Vereinigten Königreich verankern Nachhaltigkeit in ihrem Kerngeschäft und vollziehen den Übergang von marketinggetriebenen Behauptungen zu messbaren Maßnahmen. Die Modeindustrie des Vereinigten Königreichs ist ein bedeutender Beitragender und wendet sich zunehmend Kreislaufwirtschaftsmodellen zu. Dazu gehören Kleiderrecycling, Wiederverkaufsplattformen und die Verwendung regenerativer Materialien, alles mit dem Ziel, die Umweltauswirkungen zu minimieren. Die britische Luxusmarke Stella McCartney sticht hervor und führt die Bewegung mit Innovationen wie biobasierten Textilien und Kooperationen mit Einrichtungen wie der Ellen-MacArthur-Stiftung an. Unterdessen entsteht im Vereinigten Königreich eine neue Welle wohlhabender, digital versierter Luxuskäufer. Diese „neuen Luxusverbraucher” sind jünger, legen Wert auf Authentizität und Handwerkskunst und suchen Marken, die mit ihren Werten übereinstimmen. Für diese Verbraucher geht Luxus über Status hinaus – er steht für Individualität, Handwerkskunst und Zweck. Millennials insbesondere befürworten diese Bewegung und tendieren zu Marken mit echtem Engagement für ökologische und soziale Anliegen.

Betonung der Nachhaltigkeit durch Verbraucher

Nachhaltigkeit hat sich von einem Marketingthema zu einer grundlegenden Geschäftsstrategie im gesamten britischen Luxussegment entwickelt. Marken weben ökologische Überlegungen in ihre Design-, Beschaffungs- und Produktionsprozesse ein. Verbraucher reagieren darauf: Wohlhabende britische Haushalte suchen zunehmend Luxusgüter, die mit ethischen und ökologischen Werten übereinstimmen. Diese aufkommende Generation von Luxusverbrauchern ist jünger, digital vernetzt und legt Wert auf Authentizität, Handwerkskunst und soziale Verantwortung gegenüber traditionellen Prestige-Vorstellungen. Millennials stehen dabei an der Spitze dieses Wandels und zeigen ein erhöhtes Umweltbewusstsein sowie eine Präferenz für Marken, die ihre Werte widerspiegeln. Beispielsweise hat Stella McCartney nachhaltigen Luxus mit Innovationen wie pilzbasiertem Leder (Mylo™) und einem Bekenntnis zu grausamkeitsfreien Kollektionen neu definiert. Unterdessen strebt Burberry bis 2040 nach Netto-Null-Emissionen in seiner gesamten Lieferkette und hat bereits Kunststoffverpackungen abgeschafft.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Fälschungsprodukten | -0.7% | Vereinigtes Königreich-weit, mit Konzentration in städtischen Zentren und Online-Kanälen | Mittelfristig (2–4 Jahre) |

| Geringere Nachfrage von preissensiblen Verbrauchern | -0.5% | Vereinigtes Königreich-weit, mit stärkerem Einfluss in Regionen mit niedrigerem verfügbaren Einkommen | Kurzfristig (≤ 2 Jahre) |

| Brexit-bedingte Handelshemmnisse erhöhen Betriebskosten und Einzelhandelspreise. | -0.4% | Vereinigtes Königreich-weit, mit besonderem Einfluss auf importabhängige Luxuskategorien | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel in spezialisierten Handwerksbereichen | -0.3% | Vereinigtes Königreich-weit, mit Konzentration in traditionellen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verfügbarkeit von Fälschungsprodukten

Fälschungsprodukte stellen eine wachsende Herausforderung für die Markenintegrität und die Umsätze im Vereinigten Königreich dar. Die verbesserte Qualität der Nachahmungen hat es schwieriger gemacht, sie zu erkennen, was die Risiken sowohl für Marken als auch für Verbraucher erhöht und eine erhebliche Bedrohung für den Luxusmarkt darstellt. Soziale Medienplattformen verschärfen das Problem zusätzlich, indem sie einen Raum für die Förderung von Fälschungen bieten. Laut Forschungsergebnissen des Amts für geistiges Eigentum waren im Februar 2024 24 % der männlichen Verbraucher, beeinflusst durch Empfehlungen in sozialen Medien, geneigt, Fälschungsprodukte zu kaufen, verglichen mit nur 10 % der weiblichen Verbraucher [3] Quelle: Amt für geistiges Eigentum, Die Auswirkungen von komplizierten Social-Media-Influencern auf den Kauf von Fälschungen bei männlichen Verbrauchern im Vereinigten Königreich,

gov.uk. Die Studie beleuchtet vier Hauptgründe, warum Menschen Fälschungsprodukte kaufen: den Einfluss vertrauenswürdiger Persönlichkeiten wie Influencer, persönliche Rechtfertigungen für den Kauf, mangelndes Bewusstsein für die damit verbundenen Risiken und eine höhere Risikobereitschaft. Jüngere ��ä�ԲԱ�� im Alter von 16–33 Jahren sind besonders anfällig für diese Einflüsse. Darüber hinaus hat die wachsende Einkommensungleichheit dazu geführt, dass einige Verbraucher Fälschungsprodukten einen „egalitären Wert” zuschreiben.

Geringere Nachfrage von preissensiblen Verbrauchern

Im Vereinigten Königreich erlebt der Luxusmarkt einen bedeutenden Wandel. Preissensible Verbraucher, die einst für das Wachstum des Einstiegsluxus entscheidend waren, überdenken nun ihre Prioritäten. Angesichts der Inflation und wirtschaftlicher Unsicherheiten verlagern diese Verbraucher ihren Fokus von statusgetriebenen Käufen hin zu Wert, Langlebigkeit und Praktikabilität. Infolgedessen haben die Verkäufe zugänglicher Luxusartikel wie erschwingliche Handtaschen, kleine Lederwaren und Schönheitsprodukte einen Rückgang erfahren. Diese Artikel, einst Favoriten unter aufstrebenden Käufern, verzeichnen nun eine geringere Nachfrage. Dieser Trend hat eine Marktspaltung geschaffen: Verbraucher mit hohem Nettovermögen treiben weiterhin den Ultra-Premium-Verkauf voran, während das mittlere Segment angesichts verändernder Ausgabenprioritäten ein langsameres Wachstum verzeichnet. Für Artikel wie feinen Schmuck, Uhren und maßgeschneiderte Mode fällt es den mittleren Luxussegmenten schwer, ihre Dynamik aufrechtzuerhalten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Bekleidung und Kleidung dominiert

Im Jahr 2025 stand Bekleidung und Kleidung im Mittelpunkt des britischen Luxusgütermarkts und sicherte sich einen dominierenden Anteil von 37,43 %. Diese Dominanz spiegelt die zentrale Rolle von Bekleidung im persönlichen Luxus wider, die sowohl als Statussymbol als auch als Mittel der Selbstdarstellung dient. Britische Verbraucher verbinden Luxusbekleidung zunehmend mit erstklassiger Qualität und handwerklicher Fertigung. Darüber hinaus durchläuft der Sektor eine digitale Metamorphose, wobei der E-Commerce nun ein bedeutendes Segment des Marktes beherrscht. Augmented-Reality- und virtuelle Anprobe-Tools bereichern das digitale Einkaufserlebnis, fördern das Engagement und gestalten die Art und Weise um, wie Verbraucher Luxusprodukte kaufen.

Lederwaren schaffen sich eine bedeutende Nische in der britischen Luxusszene, mit Projektionen, die eine CAGR von 4,56 % von 2026 bis 2031 anzeigen. Dieser Wachstumstrend ist größtenteils auf Innovationen bei nachhaltigen Materialien zurückzuführen, insbesondere auf biobasierte Lederalternativen. Diese Alternativen weisen eine beeindruckende Reduzierung der Treibhausgasemissionen, einen geringeren Wasserverbrauch und einen verringerten Energieverbrauch im Vergleich zu ihren herkömmlichen Pendants auf. Als Reaktion auf diesen Trend vollziehen traditionelle Akteure einen Wandel. Gruppo Mastrotto beispielsweise brachte seine FW25/26-Kollektion unter dem Motto „Leather Forward” auf den Markt, mit Schwerpunkt auf Nachhaltigkeit, naturzentriertem Design und ethischen Grundsätzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: ��ä�ԲԱ��segment beschleunigt Wachstumsdynamik

Im Jahr 2025 dominierten Frauen den britischen Luxusgütermarkt und hielten einen beherrschenden Anteil von 54,35 %. Ihre ausgeprägte Affinität zu Mode, Accessoires und Schönheitsprodukten treibt diesen Trend an. Der Markt profitiert von einem vielfältigen Angebot, das auf Frauen zugeschnitten ist, von Bekleidung und feinem Schmuck bis hin zu Handtaschen und Kosmetika. Historisch gesehen standen diese Angebote im Mittelpunkt der Luxusmarkenstrategien und zogen erhebliche Investitionen in Produktinnovation und Marketing an. Dieser Wandel zeigt sich in der steigenden Nachfrage nach zeitlosen, hochwertigen Artikeln, insbesondere bei feinem Schmuck und Lederwaren, die sowohl Langlebigkeit als auch Investitionspotenzial versprechen.

Andererseits entwickelt sich das ��ä�ԲԱ��segment schnell zur Wachstumslokomotive des britischen Luxusmarkts, mit Projektionen, die eine CAGR von 4,92 % von 2026 bis 2031 anzeigen. Dieses Wachstum wird durch sich wandelnde Vorstellungen von Männlichkeit und die zunehmende Bedeutung von Mode für die männliche Identität angetrieben. Beispielsweise hat der europäische Markt einen Anstieg der Nachfrage nach Ledertaschen für ��ä�ԲԱ�� erlebt, was eine Diversifizierung der männlichen Produktkategorien verdeutlicht. Als Reaktion darauf erweitern Luxusmarken ihre Herrenkollektionen und passen Kampagnen an, um bei dieser sich wandelnden Zielgruppe Anklang zu finden.

Nach Vertriebskanal: Digitale Beschleunigung gestaltet die Einzelhandelslandschaft neu

Im Jahr 2025 beherrschen �����Գ�������������Դڲ����������ä�ڳٱ� mit einem dominierenden Anteil von 38,05 % den Luxusmarkt des Landes und festigen ihren Status als bevorzugter Vertriebskanal. Diese exklusiven Verkaufsstellen ermächtigen Marken zur vollständigen Kontrolle über Kundeninteraktionen, Warenpräsentation und Markennarrativ. Mehr als bloße Produktschauplätze tauchen diese physischen Räume die Kunden in die Identität, das Erbe und die Werte der Marke ein. Marken intensivieren ihre Präsenz an ikonischen Standorten wie der Bond Street und der Regent Street. Beispielsweise plant Perry Ellis Europe, bis 2025 fünf eigenständige Geschäfte für seine Herrenmodemarken Farah und Original Penguin zu eröffnen, mit Blick auf erstklassige Standorte in London und Manchester.

Online-Shops entwickeln sich zum am schnellsten wachsenden Kanal für den Luxusvertrieb, mit Projektionen, die eine CAGR von 5,32 % von 2026 bis 2031 anzeigen. Dieses rasche Wachstum unterstreicht eine bedeutende digitale Entwicklung im Luxussektor, die durch veränderte Verbraucherwünsche nach Bequemlichkeit, Zugänglichkeit und maßgeschneiderten Erlebnissen angetrieben wird. Der Aufstieg des Luxus-E-Commerce wird durch Tools wie Datenanalyse und künstliche Intelligenz gestützt, die personalisierte Einkaufserlebnisse schaffen. Führende Marken verstärken ihre digitalen Investitionen mit dem Ziel, Kundenerlebnisse zu verfeinern, die Logistik zu optimieren und Produktlinien zu diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

London bleibt das Zentrum des britischen Luxusgütermarkts, gestützt durch seine hohe Konzentration an Wohlstand, internationalen Besuchern und starkem Modeerbe. Die Stadt zieht wohlhabende Käufer mit ihrer Mischung aus Flagship-Stores, Premium-Dienstleistungen und bekannten Vierteln wie der Bond Street, Mayfair und Knightsbridge an. Für die meisten Luxusmarken ist eine starke physische Präsenz in London nach wie vor unverzichtbar. Viele investieren in personalisiertere Erlebnisse, wie privates Einkaufen, exklusive Veranstaltungen und kreative Markenpräsentationen, um Kundenbeziehungen zu stärken und den physischen Einzelhandel neben digitalen Plattformen relevant zu halten.

Städte wie Manchester, Birmingham, Edinburgh und Glasgow entwickeln sich zu wichtigen regionalen Märkten. Manchesters Stadtentwicklung und wachsende professionelle Basis haben globale Namen wie Selfridges und Burberry angezogen. Birminghams Bullring & Grand Central und die Mailbox-Bereiche verzeichnen mehr Luxushändler, die wohlhabende Verbraucher in den Midlands bedienen. In Schottland ziehen Edinburghs Kulturgut-Attraktivität und Glasgows lebendige Einkaufskultur weiterhin sowohl in- als auch ausländische Käufer an.

Diese Städte profitieren von niedrigeren Betriebskosten und einer wachsenden Zahl wohlhabender und jüngerer Verbraucher, die modernen, zugänglichen Luxus schätzen. Der E-Commerce hat auch dazu beigetragen, das Luxus-Einkaufen über London hinaus auszuweiten und Verbrauchern in Städten wie Leeds und Bristol einen einfacheren Zugang zu hochwertigen Produkten zu ermöglichen. Diese Entwicklungen verdeutlichen, wie sich der britische Luxusmarkt zu einer regional ausgewogeneren und digital vernetzteren Landschaft entwickelt.

Wettbewerbslandschaft

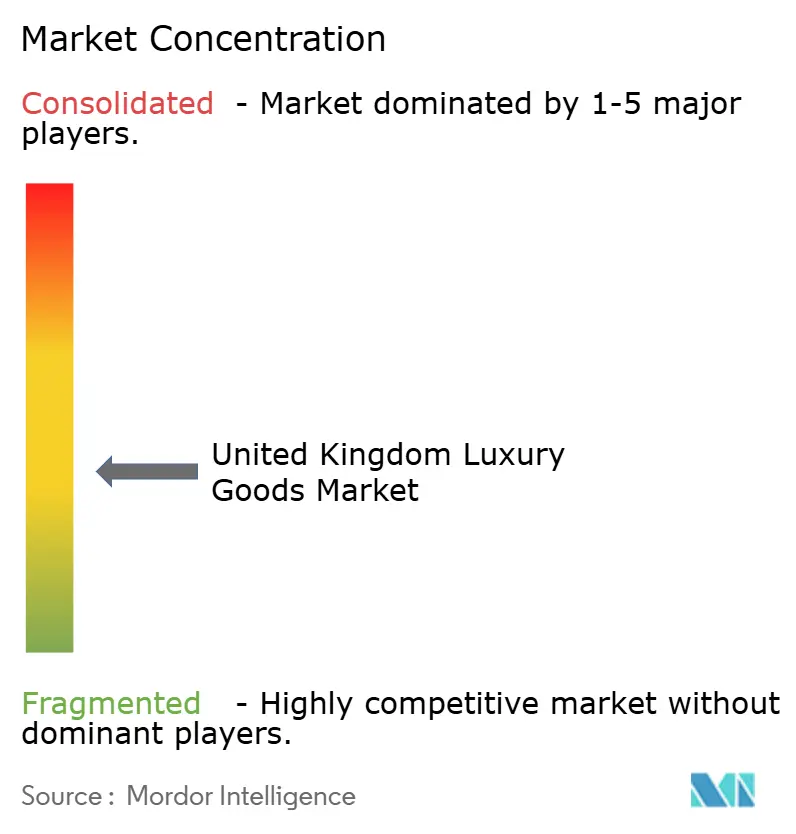

Der britische Luxusgütermarkt ist mäßig fragmentiert und zeichnet sich durch eine vielfältige Palette internationaler und inländischer Akteure aus, die in Schlüsselsegmenten wie Bekleidung, Uhren, Schmuck, Schönheitspflege und Accessoires tätig sind. Führende globale Marken, darunter LVMH (zu dem Louis Vuitton und Dior gehören), Kering (Muttergesellschaft von Gucci) und Richemont (Eigentümer von Cartier), dominieren mit starker Markenbekanntheit und erheblichen Marktanteilen. Diese Mischung aus internationalen und inländischen Akteuren spiegelt zusammen mit der steigenden Nachfrage nach maßgeschneiderten und nachhaltigen Produkten den vielfältigen und wettbewerbsintensiven Charakter des Marktes wider.

Das Verbraucherverhalten im Vereinigten Königreich durchläuft einen bedeutenden Wandel, angetrieben durch eine wachsende Präferenz für digitale Kanäle und ethischen Konsum. Luxusmarken passen sich an, indem sie robuste Omnichannel-Strategien umsetzen, die immersive Erlebnisse im Geschäft nahtlos mit fortschrittlichen digitalen Plattformen integrieren. Luxusmarken nutzen diese Plattformen, um eine stärkere Personalisierung, virtuelle Erlebnisse und Kundendienst auf Abruf zu bieten und so die gesamte Kaufreise zu verbessern. Darüber hinaus gewinnt die Nachfrage nach limitierten Kollektionen, von Influencern geleiteten Marketingkampagnen und direktvertriebsorientierten Geschäftsmodellen an Dynamik, insbesondere unter den Käufern der Generation Z und der Millennials, die Exklusivität, Authentizität und Bequemlichkeit schätzen.

Die Einführung von Technologien spielt eine zunehmend entscheidende Rolle bei der Gestaltung der Wettbewerbslandschaft des Luxusgütermarkts. Innovationen wie digitale Produktpässe gehen nicht nur auf regulatorische Compliance-Anforderungen ein, sondern verbessern auch die Transparenz und fördern ein tieferes Kundenbindung. Die EU-Ökodesign-Verordnung für nachhaltige Produkte beispielsweise, die bis Mitte 2027 digitale Produktpässe für Textilprodukte vorschreiben wird, unterstreicht die wachsende Bedeutung der Nachhaltigkeit und die Rolle der Technologie bei der Erfüllung dieser sich entwickelnden Verbraucher- und Regulierungsanforderungen. Dieser Wandel dürfte die strategischen Prioritäten für Luxusmarken in den nächsten Jahren prägen.

Führende Unternehmen der britischen Luxusgüterbranche

LVMH Moet Hennessy Louis Vuitton

Compagnie Financière Richemont S.A.

Burberry Group plc

Kering SA

Chanel Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Von Baer startete eine eigene britische Website, vonbaer.co.uk, die Premium-Vollleder-Vegetabil-gegerbte italienische Ledertaschen und -accessoires anbietet, darunter Aktenkoffer, Geldbörsen, Rucksäcke und Reisetaschen. Die Marke betont zeitlose europäische Handwerkskunst, Nachhaltigkeit durch natürliche Gerbverfahren und maßgeschneiderten Luxus für den britischen Markt mit lokaler Lieferung und Support.

- März 2025: Rolex eröffnete in Partnerschaft mit der Watches of Switzerland Group seine größte europäische Flagship-Boutique in der 34 Old Bond Street in London, die sich über mehr als 669 m² auf vier Stockwerken im Herzen von Mayfair erstreckt.

- Februar 2025: Auf der Watches & Wonders 2025 stellte Rolex mehrere spannende neue Modelle vor, allen voran die völlig neue Oyster Perpetual Land-Dweller-Serie, seine erste neue Kollektion seit 13 Jahren, mit einem schlanken, dünneren Gehäusedesign, inspiriert von Vintage-Oysterquartz-Modellen und angetrieben vom innovativen hauseigenen Kaliber 7135 mit dem patentierten Dynapulse-Hemmwerk.

- Dezember 2024: Die französische Lederwaremarke Polène eröffnete ihren ersten Londoner Store in der Regent Street 74–76 und markierte damit seinen Eintritt in den britischen Markt neben bestehenden Boutiquen in Paris, New York, Tokio und Seoul.

Berichtsumfang des britischen Luxusgütermarkts

Luxusgüter beziehen sich auf hochpreisige persönliche Accessoires, die häufig in mühsamer Detailarbeit und Disziplin handgefertigt werden, außergewöhnliche Handwerkskunst aufweisen und aus höchsten Qualitätsmaterialien gefertigt sind.

Der Luxusgütermarkt des Vereinigten Königreichs ist nach Typ, Endnutzer und Vertriebskanälen segmentiert. Nach Typ ist der Markt in Bekleidung und Kleidung, Schuhe, Brillen, Lederwaren, Schmuck, Uhren sowie Schönheits- und Körperpflegeprodukte segmentiert. Nach Endnutzer ist der Markt in ��ä�ԲԱ��, Frauen und Unisex segmentiert. Nach Vertriebskanal ist der Markt in �����Գ�������������Դڲ����������ä�ڳٱ�, �ѱ������������Դڲ����������ä�ڳٱ�, Online-Shops und sonstige Vertriebskanäle unterteilt. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD Millionen) für alle oben genannten Segmente.

| Bekleidung und Kleidung |

| Schuhe |

| Brillen |

| Lederwaren |

| Schmuck |

| Uhren |

| Schönheits- und Körperpflegeprodukte |

| ��ä�ԲԱ�� |

| Frauen |

| Unisex |

| �����Գ�������������Դڲ����������ä�ڳٱ� |

| �ѱ������������Դڲ����������ä�ڳٱ� |

| Online-Shops |

| Nach Produkttyp | Bekleidung und Kleidung |

| Schuhe | |

| Brillen | |

| Lederwaren | |

| Schmuck | |

| Uhren | |

| Schönheits- und Körperpflegeprodukte | |

| Nach Endnutzer | ��ä�ԲԱ�� |

| Frauen | |

| Unisex | |

| Nach Vertriebskanal | �����Գ�������������Դڲ����������ä�ڳٱ� |

| �ѱ������������Դڲ����������ä�ڳٱ� | |

| Online-Shops |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der britische Luxusgütermarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 27,43 Milliarden USD und soll bis 2031 einen Wert von 33,71 Milliarden USD erreichen.

Welcher Produkttyp führt die Verkäufe im britischen Luxusgütermarkt an?

Bekleidung und Kleidung führt mit einem Anteil von 37,43 %, gefolgt von schnell expandierenden Lederwaren.

Wie schnell wächst der Online-Kanal für Luxusgüter im Vereinigten Königreich?

Online-Shops werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 5,32 % verzeichnen, was unter allen Einzelhandelsformaten am schnellsten ist.

Welches Endnutzersegment wird voraussichtlich am schnellsten wachsen?

Das ��ä�ԲԱ��segment soll bis 2031 mit einer CAGR von 4,92 % wachsen, angetrieben durch jüngere männliche Käufer, die Premium-Mode und -Accessoires aufgeschlossen gegenüberstehen.

Seite zuletzt aktualisiert am: