Marktgröße und Marktanteil für Ligationsgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

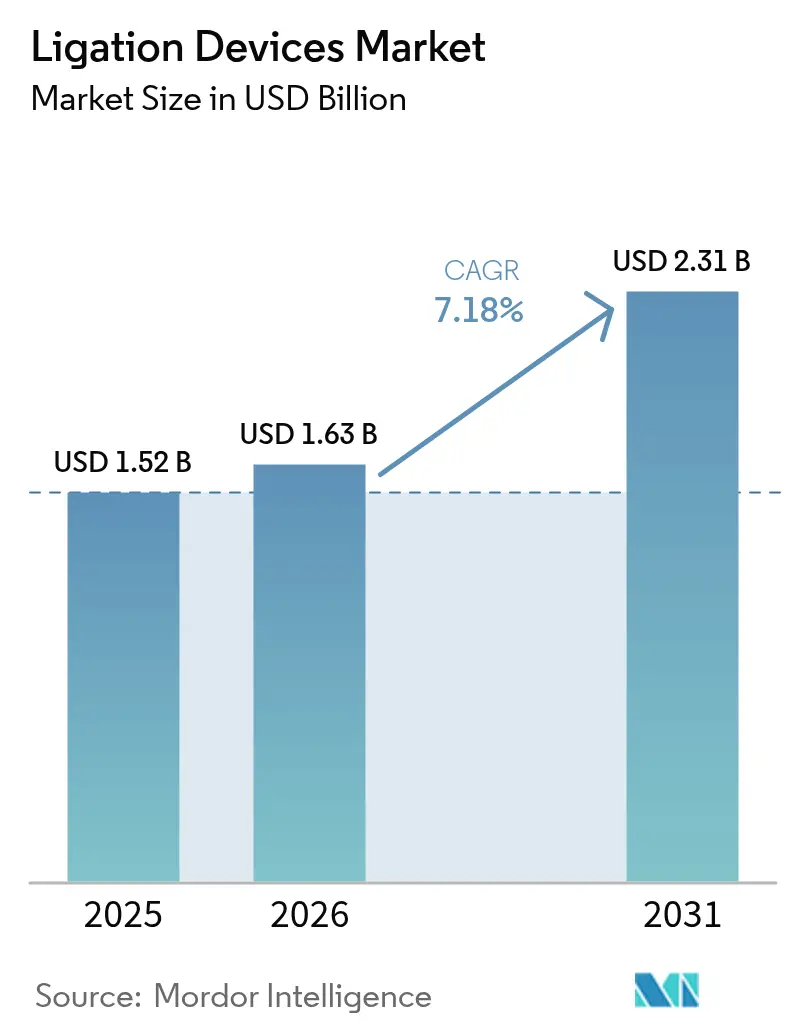

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

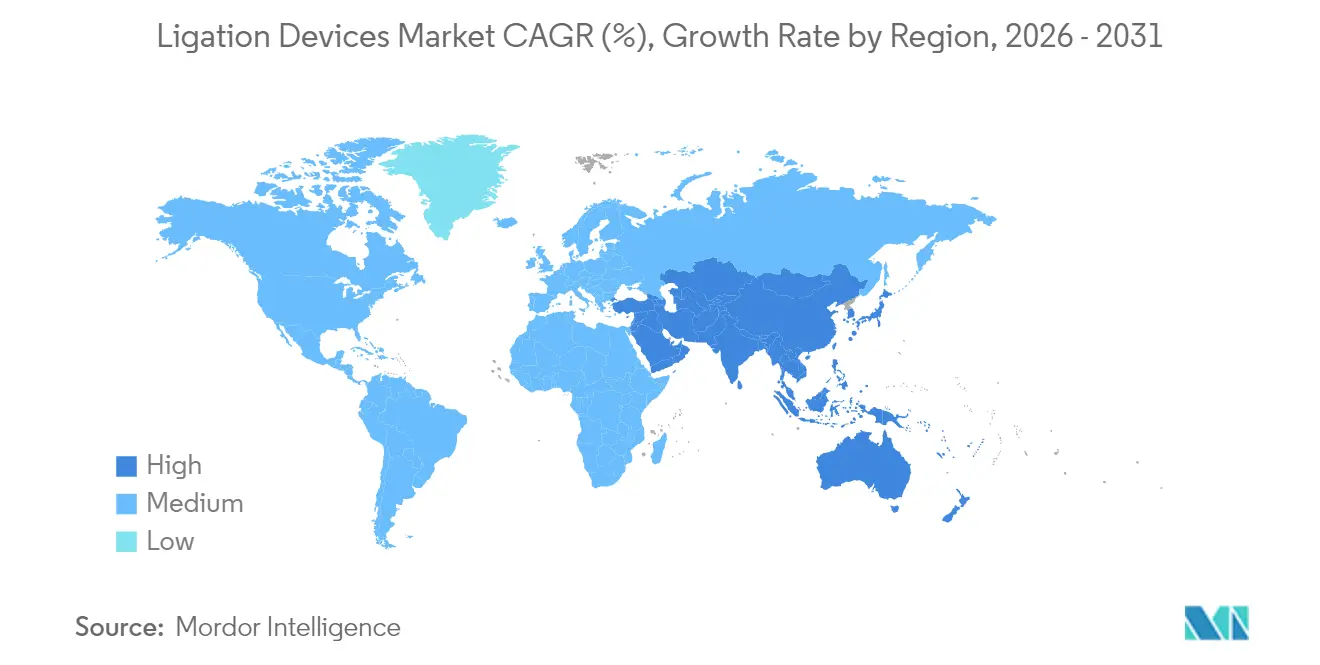

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

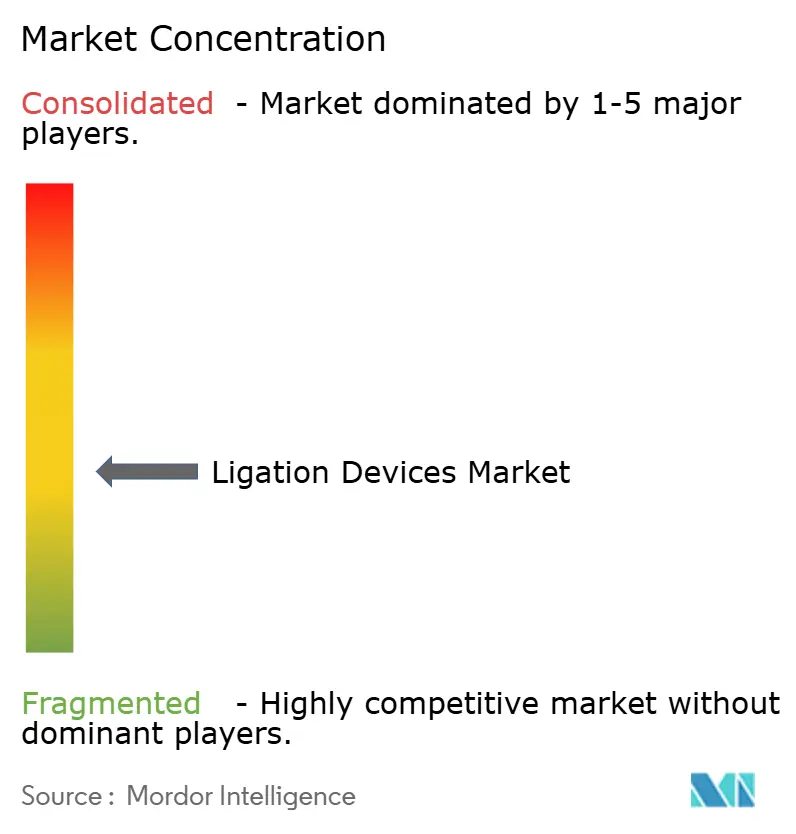

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ligationsgeräte von ���ϲ�����

Die Marktgröße für Ligationsgeräte wird voraussichtlich von 1,52 Milliarden USD im Jahr 2025 auf 1,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,31 Milliarden USD bei einer CAGR von 7,18 % über den Zeitraum 2026–2031 erreichen.

Diese Dynamik resultiert aus der raschen Verbreitung minimalinvasiver Chirurgie, steigenden kardiovaskulären und urologischen Fallzahlen sowie kontinuierlichen Verbesserungen bei energiebasierten Gefäßversiegelungssystemen, die die Versiegelungszeit verkürzen und gleichzeitig die Berstdruckfestigkeit erhöhen. Der zunehmende Fokus der ���������Գ�ä�ܲ���� auf kürzere Verweildauern sowie Anreize der Kostenträger, die niedrigere perioperative Komplikationsraten belohnen, stärken zusätzlich die Kaufbereitschaft für hochwertige Versiegelungsplattformen. Die Wettbewerbsdifferenzierung dreht sich nun um KI-gestützte Energiemodulation, ergonomische Handinstrumente und umweltfreundliche Clip-Materialien, die sowohl chirurgische Leistungsanforderungen als auch Nachhaltigkeitsvorgaben erfüllen.

Wichtigste Erkenntnisse des Berichts

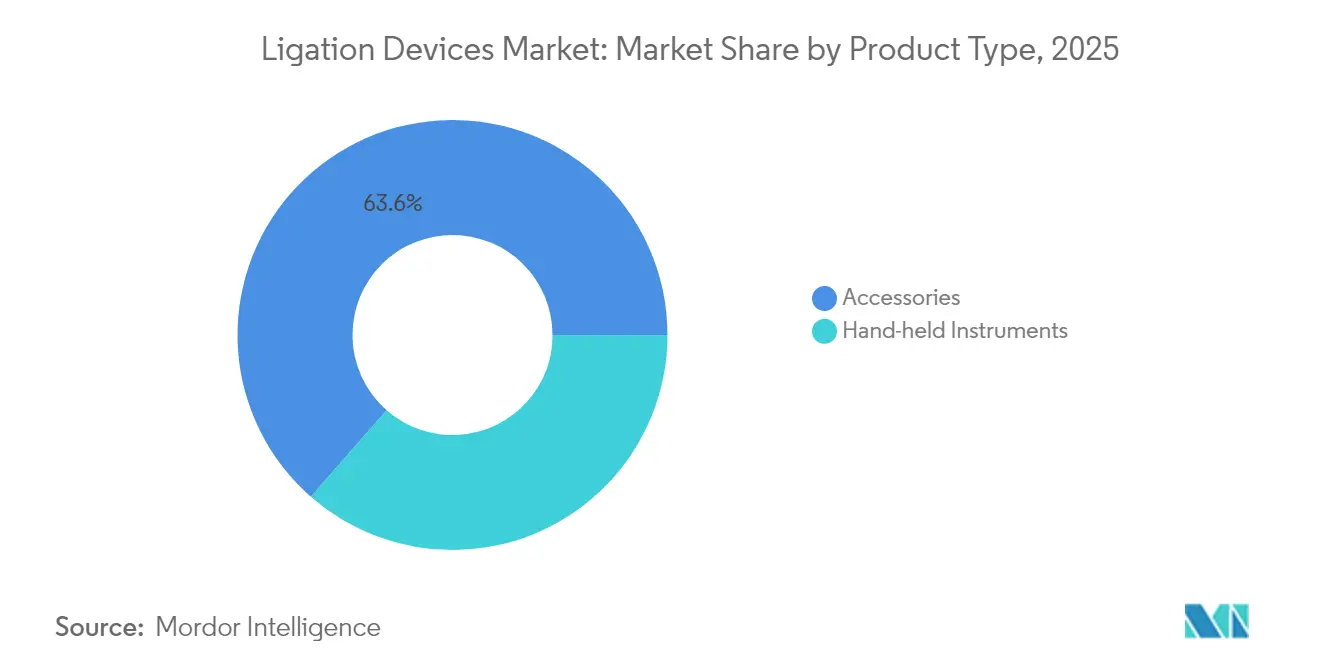

- Nach Produkttyp kontrollierte �ܳܲ����ö�� im Jahr 2025 einen Marktanteil von 63,55 % am Markt für Ligationsgeräte; Handinstrumente expandieren bis 2031 mit einer CAGR von 8,79 %.

- Nach Verfahren repräsentierten minimalinvasive Eingriffe im Jahr 2025 71,20 % des Marktes für Ligationsgeräte, während robotergestützte Chirurgie bis 2031 eine CAGR von 12,05 % verzeichnen dürfte.

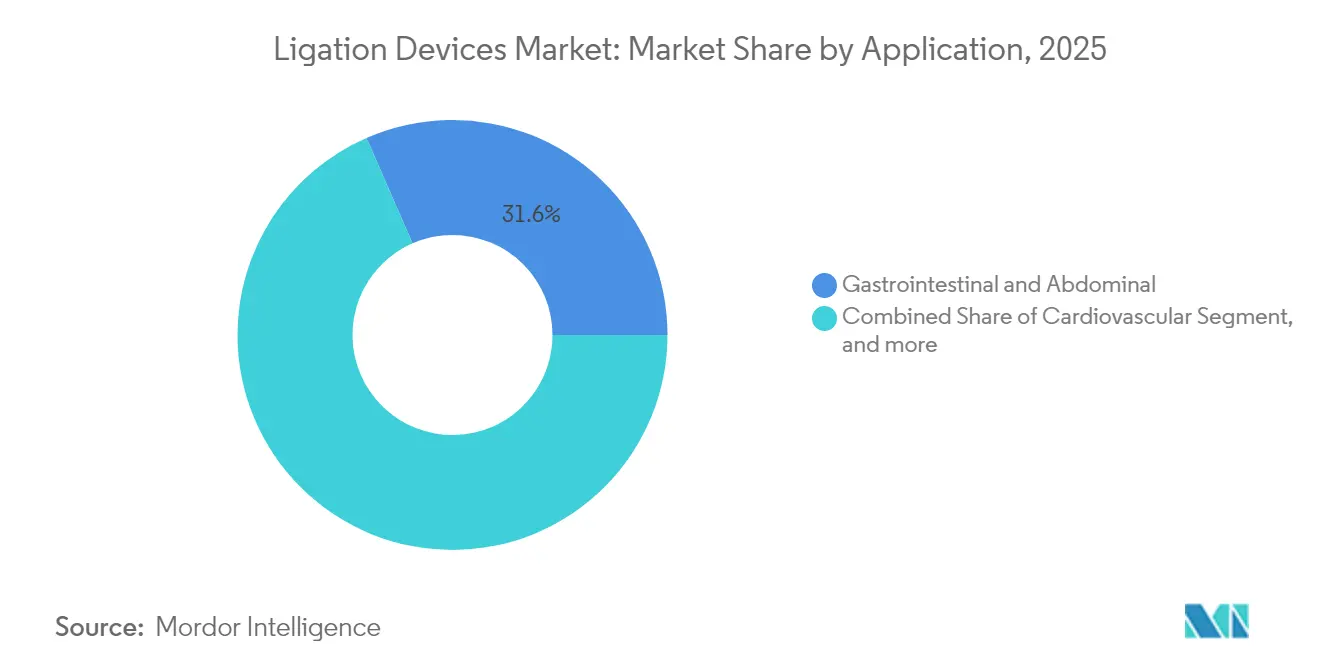

- Nach Anwendung hielt gastrointestinale und abdominale Chirurgie im Jahr 2025 einen Marktanteil von 31,55 % am Markt für Ligationsgeräte; bariatrische und metabolische Eingriffe werden voraussichtlich bis 2031 mit einer CAGR von 13,1 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 58,95 % des Marktes für Ligationsgeräte auf ���������Գ�ä�ܲ����; ambulante Operationszentren wachsen mit einer CAGR von 11,25 % bis 2031.

- Nach Geografie erfasste Nordamerika im Jahr 2025 41,35 % der Marktgröße für Ligationsgeräte, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 8,43 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ligationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von kardiovaskulären und urologischen Erkrankungen | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Wachstum bei minimalinvasiven Eingriffen | +2.1% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg bei bariatrischen und ästhetischen Operationen | +1.3% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasante technologische Fortschritte bei energiebasierten Gefäßversiegelungsgeräten | +1.5% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Einführung magnetgestützter Anastomose | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Umstieg auf resorbierbare Polymerclips | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Prävalenz von kardiovaskulären und urologischen Erkrankungen

Kardiologen und Urologen greifen zunehmend auf fortschrittliche Gefäßversiegelungsplattformen zurück, die Arterien bis zu 7 mm sichern können und dabei den intraoperativen Blutverlust im Vergleich zu Nähten reduzieren.[1]X. Autor, "Vergleichende Berstdrücke bei der Gefäßversiegelung," ScienceDirect, Sciencedirect.com Die Urologie hat sich über Exzisionsverfahren hinausbewegt; Systeme wie UroLift nutzen mechanisches Gewebelift zur Behandlung der benignen Prostatahyperplasie, erhalten die Sexualfunktion und fördern die Präferenz der Chirurgen.[2]Teleflex Incorporated, "Klinische Ergebnisse des UroLift-Systems," Teleflex.com Eine alternde Weltbevölkerung erhöht das Eingriffvolumen, und wertbasierte Vergütungsprogramme belohnen Technologien, die Transfusionsraten senken und Intensivaufenthalte verkürzen. Diese Faktoren sichern eine langfristige Nachfrage nach hochwertigen Versiegelungslösungen, die fragile, verkalkte oder entzündete Gefäße mit minimaler thermischer Ausbreitung behandeln können.

Wachstum bei minimalinvasiven Eingriffen

Ambulante Zentren verzeichnen ein jährliches Fallzahlwachstum von 5,7 % und profitieren von Kosteneinsparungen von 25–50 % gegenüber ambulanten Krankenhauseinheiten.[3]Medicare Payment Advisory Commission, "Bericht an den Kongress: Medicare-Zahlungspolitik," Medpac.gov. Gleichzeitig ergänzen robotische Plattformen präzise Gefäßversiegelungshardware; die FDA-Zulassung für Intuitives gebogenen Versiegler ermöglicht nun Arbeiten in beengten Räumen auf da-Vinci-Systemen. Kleinere Inzisionen beschleunigen die Entlassung und fördern eine schnellere Rückkehr zur Arbeit, was Kostenträger dazu veranlasst, laparoskopische und robotische Ansätze zu befürworten. Chirurgen verlangen ihrerseits Versiegelungsinstrumente, die durch 5-mm-Trokare passen und dennoch Berstdrücke über 360 mmHg aufrechterhalten. Diese Dynamiken stellen den Markt für Ligationsgeräte in den Mittelpunkt des minimalinvasiven Ökosystems.

Anstieg bei bariatrischen und ästhetischen Operationen

Mehr als 25 Millionen Erwachsene erfüllten im Jahr 2025 unter erweiterten BMI-Kriterien die Voraussetzungen für metabolische Eingriffe, was zu einem beispiellosen Bedarf an leistungsstarken Energiegeräten führte, die dickes Magengewebe kontrollieren können. Magnetische Kompressionswerkzeuge wie MagDI erzeugen Seit-zu-Seit-Duodeno-Ileal-Anastomosen ohne Klammern und erzielen eine sauberere luminale Durchgängigkeit mit weniger Leckagen. Paralleles Wachstum bei körperformenden Eingriffen steigert die kosmetische Nachfrage nach feinspitzigen Gefäßversiegelern, die Narbenbildung minimieren. Reduzierte Reisebeschränkungen haben den Medizintourismus wiederbelebt, insbesondere in Mexiko und der Türkei, was Kliniken dazu veranlasst, vielseitige Einweg-Clip-Sortimente zu bevorraten, die sowohl Gewichtsreduktions- als auch ästhetische Fälle innerhalb eines Planungsblocks unterstützen.

Rasante technologische Fortschritte bei energiebasierten Gefäßversiegelungsgeräten

Intelligente Generatoren passen die Wattzahl nun in Millisekunden an, indem sie die Gewebeimpedanz messen, den Berstdruck erhöhen und gleichzeitig thermische Kollateralschäden um bis zu 43 % reduzieren. Ferromagnetische Erwärmung erzielt Versiegelungen von ≥ 710 mmHg bei einem Drittel der Leistung von Ultraschallgeräten, reduziert Rauchentwicklung und erhält das umliegende Kollagen. Frühe Mikrowellenprototypen schließen Versiegelungen in 3 Sekunden bei 30 Watt ab und versprechen Zeitersparnisse bei langen kolorektalen Resektionen. Maschinenlernüberlagerungen standardisieren Energiekurven und gleichen die Lernkurve zwischen unerfahrenen und erfahrenen Chirurgen an. Diese Durchbrüche beschleunigen Ersatzzyklen, ein erheblicher Aufwärtstrend für den Markt für Ligationsgeräte.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten fortschrittlicher Ligationssysteme | -1.2% | ������ɱ������Գ�ä����ٱ� | Mittelfristig (2–4 Jahre) |

| Regulatorische / Erstattungshürden | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Aufkommen nahtloser bioadhäsiver Dichtmittel | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck gegenüber Einweg-Clips | -0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten fortschrittlicher Ligationssysteme

Kapitalintensive Generatoren und Einweg-Handstücke übersteigen häufig die Gerätebudgets kleinerer ���������Գ�ä�ܲ����, was Wertausschüsse dazu veranlasst, strenge Kosteneffektivitätsdaten zu fordern, bevor eine Umstellung genehmigt wird. Gebündelte Zahlungsverträge engen die Margen weiter ein und entmutigen den Kauf von Technologien, die keine nachweisbare Rendite innerhalb des Behandlungsepisodefensters aufweisen. In einkommensschwächeren Volkswirtschaften priorisieren öffentliche Ausschreibungen den Preis gegenüber der Leistung, was die Durchdringung KI-gesteuerter Versiegelungseinheiten verzögert und den kurzfristigen Umsatz im Markt für Ligationsgeräte dämpft.

Regulatorische / Erstattungshürden

Überarbeitete Anforderungen der FDA-Qualitätssystemverordnung, die 2024 in Kraft traten, erhöhen den Dokumentations- und Nachmarktüberwachungsaufwand und verlängern die durchschnittlichen Einreichungsfristen um sechs bis neun Monate. Neuartige Magnetwerkzeuge debütieren häufig ohne etablierte CPT-Codes, was ���������Գ�ä�ܲ���� zwingt, Kosten zu übernehmen, bis die Kostenträgerpläne aufgeholt haben. In der Europäischen Union verlängern unterschiedliche Auslegungen der Medizinprodukteverordnung durch Benannte Stellen die CE-Kennzeichnung und erschweren synchronisierte globale Markteinführungen. Diese Komplexitäten erhöhen die Markteinführungskosten und können die Umsatzrealisierung für neue Marktteilnehmer verzögern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: �ܳܲ����ö�� treibt das Volumen, während Innovation das Wachstum bei Handinstrumenten antreibt

�ܳܲ����ö�� generierte im Jahr 2025 63,55 % der Marktgröße für Ligationsgeräte, da Einweg-Clips, Bänder und Kartuschen Wiederholungskäufe antrieben. Infektionskontrollrichtlinien und die Vermeidung von Aufbereitungsaufwand halten diese Kategorie für Krankenhauslieferketten unverzichtbar. Handinstrumente sind jedoch auf dem Weg zu einer CAGR von 8,79 % bis 2031, gestützt durch intelligentere Energieabgabe und leichtere Ergonomie, die die Ermüdung der Chirurgen reduzieren.

Clip-Applikatoren der zweiten Generation aus Magnesiumlegierungen erscheinen artefaktfrei im MRT und werden innerhalb von 12 Monaten vollständig resorbiert, während sie die Zugfestigkeit aufrechterhalten. Bandligatoren verfügen nun über drehmomentbegrenzende Auslöser für eine konsistente Ringplatzierung bei der endoskopischen Varizenligatur. Gleichzeitig erkennen KI-fähige Generatoren den Gewebetyp in Echtzeit und kalibrieren Spannungsbereiche – ein Fortschritt, der die Verkäufe von Handinstrumenten im Markt für Ligationsgeräte lebhaft hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahren: ��Dz��dzٱ���������ü�ٳ���e Chirurgie transformiert die minimalinvasive Landschaft

Minimalinvasive Chirurgie machte im Jahr 2025 71,20 % des Marktes für Ligationsgeräte aus. Chirurgen bevorzugen Kleinportzugänge, die die Erholungszeiten verkürzen und eine tagesklinische Entlassung ermöglichen. Robotische Eingriffe sind auf eine CAGR von 12,05 % eingestellt, da da Vinci 5 haptisches Feedback und neue gebogene Versiegler mit sub-millimeter thermischen Rändern hinzufügt.

Laparoskopische Teams rüsten weiterhin Visualisierungsplattformen auf, wobei Infrarotüberlagerungen ansonsten verborgene Gefäße für eine sicherere Versiegelung sichtbar machen. Der endoskopische Einsatz magnetischer Kompressionsgeräte beschleunigt die Pouch-zu-Schenkel-Anastomose ohne Klammern und eröffnet neue Grenzen in der narbenlosen Revisions-Bariatrie. Offene Chirurgie bleibt für Trauma und Onkologie unverzichtbar und sichert die Basisnachfrage nach hochdurchsatzfähigen Clip-Kartuschen im Markt für Ligationsgeräte.

Nach Anwendung: Bariatrischer Anstieg verändert die gastrointestinale Dominanz

Gastrointestinale und abdominale Chirurgie behielt im Jahr 2025 einen Marktanteil von 31,55 % am Markt für Ligationsgeräte dank umfangreicher kolorektaler und hepatobiliärer Eingriffe, die auf schnelle, rauchfreie Versiegelung angewiesen sind. Bariatrische Operationen werden eine CAGR von 13,1 % verzeichnen, da breitere BMI-Indikationen und Selbstzahler in Asien das Volumen der Schlauchmagen-Operationen beschleunigen.

Herzchirurgieteams setzen längere Kieferversiegler für die arterielle Transplantatentnahme ein, die die endotheliale Integrität erhalten und die Bypass-Durchgängigkeit verbessern. �Ҳ��ä��DZ��Dz�����einheiten berichten über kürzere Hysterektomiezeiten, wenn bipolare Versiegler Nahttechniken ersetzen, was postoperative Anämie reduziert. Die Urologie verzeichnet eine anhaltende Einführung cliploser Lifts bei benigner Prostatahyperplasie, während Thoraxchirurgen Mikrowellenversiegelung an segmentalen Lungenarterien testen. Jeder Fortschritt fördert wiederkehrende Bestellungen im Markt für Ligationsgeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wachstum ambulanter Operationszentren fordert die Krankenhausdominanz heraus

���������Գ�ä�ܲ���� hielten im Jahr 2025 58,95 % des Marktes für Ligationsgeräte und nutzten Masseneinkäufe und Fallkomplexität, um Generatorinvestitionen zu rechtfertigen. Sie beherbergen auch Robotikflotten, die auf proprietäre Versiegelungshandstücke angewiesen sind, was die Nachfrage verstärkt.

Ambulante Operationszentren wachsen mit einer CAGR von 11,25 % und profitieren von der erweiterten ambulanten Codeliste von Medicare sowie der Verbraucherpräferenz für bequeme, kostengünstigere Versorgung. Fachkliniken zielen auf Nischenvolumina – beispielsweise Urologie oder HNO – und drängen Lieferanten dazu, verfahrensspezifische Clip-Pakete zu entwickeln. Akademische Einrichtungen erproben biologisch abbaubare Clip-Studien und ebnen den Weg für künftige kommerzielle Einführungen, während sie frühzeitig Volumen für den Markt für Ligationsgeräte sichern.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 41,35 % der Marktgröße für Ligationsgeräte aufgrund einkommensstarker Patienten und einer robusten Erstattungslandschaft. Große GPO-Verträge begünstigen gebündelte Clip-und-Generator-Deals und festigen die Stellung etablierter Marken weiter.

Asien-Pazifik verzeichnet mit 8,43 % CAGR bis 2031 das schnellste Wachstum, da China die Krankenhauslizenzierung vereinfacht und Indien die Versicherungsabdeckung ausbaut. Inländische Hersteller wie EziSurg führen wettbewerbsfähig bepreiste Versiegler ein, die auf lokale Budgets zugeschnitten sind. Japans überalternde Gesellschaft unterstützt eine stetige Einführung robotergestützter Systeme, während südkoreanische Ausschreibungsreformen private Wege für Premium-Generatoren öffnen.

Europa pflegt eine disziplinierte Technologierotation, wobei Kliniker CE-gekennzeichnete Versiegler bevorzugen, die durch Peer-Review-Daten zur thermischen Ausbreitung belegt sind. Nachhaltigkeitsrichtlinien drängen ���������Գ�ä�ܲ���� zu resorbierbaren Polymerclips. Lateinamerika sowie der Nahe Osten & Afrika bleiben preissensibel, investieren jedoch in bariatrische Hochvolumenzentren und erweitern langsam den adressierbaren Markt für Ligationsgeräte.

Wettbewerbslandschaft

Der Markt für Ligationsgeräte ist durch moderate Fragmentierung gekennzeichnet, da die fünf größten Anbieter einen erheblichen Anteil am globalen Umsatz kontrollieren. Ethicon nutzt seine Harmonic- und Enseal-Linien zur Dominanz in Hochvolumenkrankenhäusern, während Medtronic LigaSure-Handstücke mit seiner Hugo-Roboterplattform kombiniert, um integrierte Suite-Ausschreibungen zu gewinnen. Teleflex konzentriert sich auf urologische Lifts und differenziert sich durch klinisch belegte Ergebnisdaten für Fachgebiete.

Neue Marktteilnehmer verfolgen Nischenmöglichkeiten: Magnetische Anastomosesysteme von Startups wie Mateon versprechen klammerfreie Darmverbindungen, und Entwickler polymerbasierter Clips zielen auf MRT-Kompatibilität ab. Patentanmeldungen für magnetische Kompression stiegen nach der Hinzufügung eines FDA-Produktcodes um 38 % im Jahresvergleich. Nachhaltigkeit ist zu einem vermarktbaren Merkmal geworden; Unternehmen erproben bioresorbierbare Implantate, die sich nach sechs Monaten auflösen und eine Folgeentfernung überflüssig machen.

Strategische Allianzen drehen sich nun um KI-Integration. Generatorhersteller kooperieren mit Bildgebungssystemanbietern, um Gewebeanalytik einzubetten und geschlossene Energieabgabe-Ökosysteme zu schaffen. Mittelgroße Unternehmen suchen Akquisitionsausgänge, um den Vertrieb zu skalieren, was zwar Fluktuation aufrechterhält, aber eine kontinuierliche technologische Erneuerung im Markt für Ligationsgeräte sicherstellt.

Marktführer im Bereich Ligationsgeräte

Johnson & Johnson

Olympus Corporation

Medtronic

Teleflex Inc.

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Medtronic erhielt die CE-Kennzeichnungsgenehmigung für sein robotergesteuertes Gefäßversiegelungsgerät LigaSure Hugo, das fortschrittliche Energieabgabefähigkeiten mit robotischen Chirurgieplattformen integriert, um die Präzision bei minimalinvasiven Eingriffen zu verbessern.

- Juli 2025: Intuitive Surgical erhielt die FDA-Zulassung für seinen gebogenen Gefäßversiegler, der für den Einsatz mit da-Vinci-Chirurgiesystemen konzipiert ist und die Energieversiegelungsfähigkeiten des Unternehmens für robotergestützte Eingriffe erweitert.

- Juli 2025: Boston Scientific erhielt die FDA-Genehmigung für eine erweiterte Kennzeichnung seines FARAPULSE-Pulsfeldablationssystems zur Behandlung von medikamentenrefraktärem persistentem Vorhofflimmern und wies symptomfreie Rezidivfreiheitsraten von 85,3 % nach.

- Mai 2025: Teleflex präsentierte klinische Daten auf der Jahrestagung der Amerikanischen Urologischen Vereinigung, die überlegene Ergebnisse des UroLift-Systems im Vergleich zu thermischen Ablationsmethoden bei der Behandlung der benignen Prostatahyperplasie belegen.

Berichtsumfang des globalen Marktes für Ligationsgeräte

Gemäß dem Berichtsumfang ist Ligation der Prozess des Versiegelns eines Einschnitts während einer Operation oder des Verbindens getrennter Organe oder Gewebeteile. Ligationsgeräte werden sowohl für offene chirurgische Eingriffe als auch für laparoskopische Operationen eingesetzt.

| Handinstrumente | Ligierclip-Applikatoren |

| Endoskopische Bandligatoren | |

| �ұ��äß�������������ܲԲ�������Ա�����ٴǰ���� | |

| �ܳܲ����ö�� |

| Minimalinvasive Chirurgie | Laparoskopisch |

| Endoskopisch | |

| ��Dz��dzٱ���������ü�ٳ��� | |

| Offene Chirurgie |

| Gastrointestinal & Abdominal |

| �������徱�DZ�������ܱ�ä�� |

| �Ҳ��ä��DZ��Dz����� |

| Urologie |

| Bariatrisch / Metabolisch |

| Sonstige |

| ���������Գ�ä�ܲ���� |

| Ambulante Operationszentren |

| Fachkliniken |

| Akademische & Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten & Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkttyp | Handinstrumente | Ligierclip-Applikatoren |

| Endoskopische Bandligatoren | ||

| �ұ��äß�������������ܲԲ�������Ա�����ٴǰ���� | ||

| �ܳܲ����ö�� | ||

| Nach Verfahren | Minimalinvasive Chirurgie | Laparoskopisch |

| Endoskopisch | ||

| ��Dz��dzٱ���������ü�ٳ��� | ||

| Offene Chirurgie | ||

| Nach Anwendung | Gastrointestinal & Abdominal | |

| �������徱�DZ�������ܱ�ä�� | ||

| �Ҳ��ä��DZ��Dz����� | ||

| Urologie | ||

| Bariatrisch / Metabolisch | ||

| Sonstige | ||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Akademische & Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten & Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ligationsgeräte?

Die Marktgröße für Ligationsgeräte beträgt 1,63 Milliarden USD im Jahr 2026 und wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 7,18 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für Ligationsgeräte?

Johnson & Johnson, Medtronic plc, Teleflex Incorporated, Olympus Corporation und Applied Medical sind die wichtigsten Unternehmen, die im Markt für Ligationsgeräte tätig sind.

Welche Region wächst am schnellsten im Markt für Ligationsgeräte?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für Ligationsgeräte?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Ligationsgeräte.

Welche Jahre deckt dieser Markt für Ligationsgeräte ab?

Der Bericht deckt die historische Marktgröße des Marktes für Ligationsgeräte für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für Ligationsgeräte für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: