Marktgröße und Marktanteil für tragbare medizinische Elektronikprodukte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

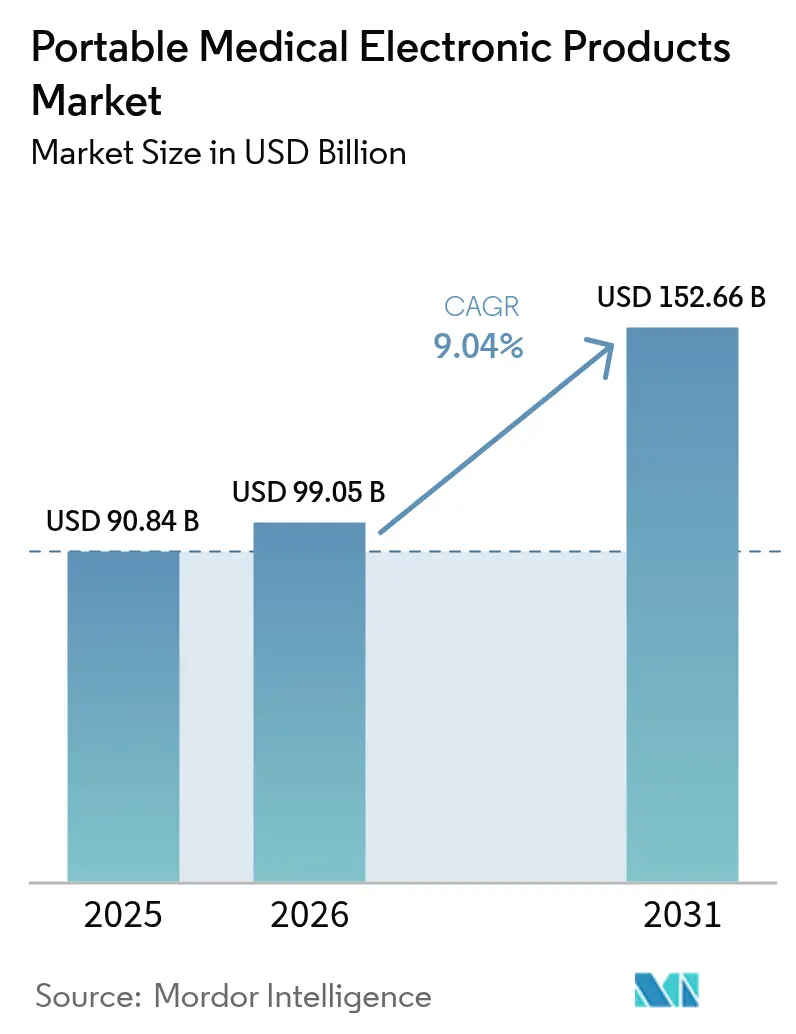

| Marktgröße (2026) | 99.05 Milliarden US-Dollar |

| Marktgröße (2031) | 152.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

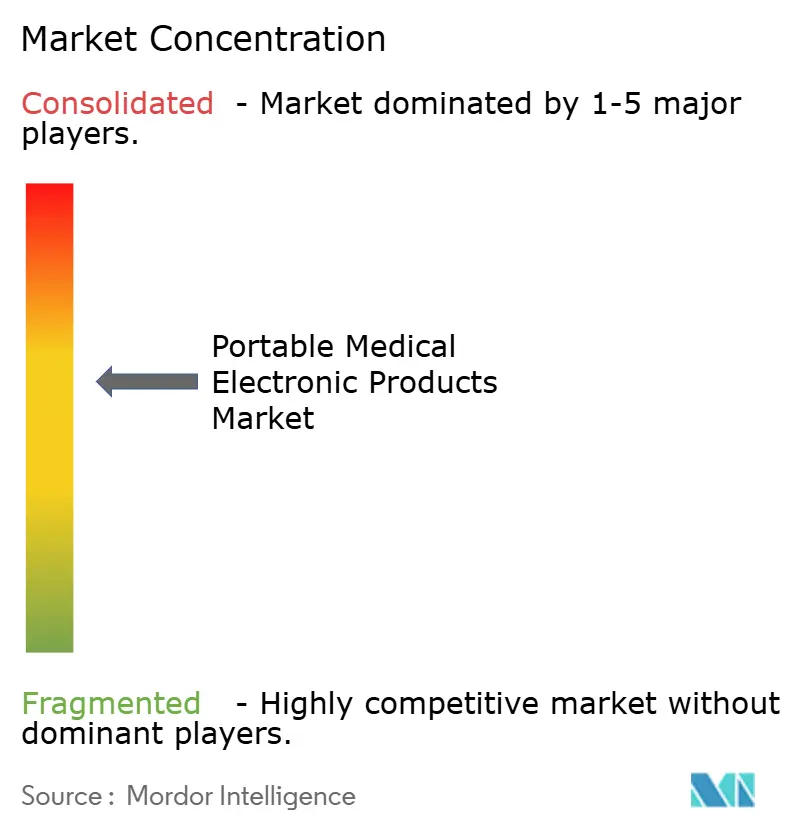

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tragbare medizinische Elektronikprodukte von ���ϲ�����

Die Marktgröße für tragbare medizinische Elektronikprodukte wurde im Jahr 2025 auf USD 90,84 Milliarden geschätzt und soll von USD 99,05 Milliarden im Jahr 2026 auf USD 152,66 Milliarden bis 2031 wachsen, bei einer CAGR von 9,04 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt die steigende Nachfrage nach außerklinischer Versorgung, die ausgereifte Miniaturisierung von Halbleitern und Erstattungsmodelle wider, die nun eine kontinuierliche Überwachung honorieren. Die rasche Integration von On-Device-Künstlicher-Intelligenz definiert die diagnostische Genauigkeit neu, während die Nutzung in der Heimversorgung zunimmt, da Gesundheitssysteme vermeidbare Wiederaufnahmen reduzieren wollen. Technologiegiganten treten mit softwarezentrierten Ansätzen in den Markt ein, verschärfen den Wettbewerb und beschleunigen Produktlebenszyklen. Gleichzeitig dämpfen Schwachstellen in der Lieferkette bei spezialisierten Chips und steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften den kurzfristigen Schwung.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Ü������ɲ�����ܲԲ��������ä�ٱ� im Jahr 2025 einen Marktanteil von 45,02 % am Markt für tragbare medizinische Elektronikprodukte; mobile medizinische Apps und Software verzeichnen bis 2031 eine CAGR von 13,72 %.

- Nach Komponente entfielen auf Sensoren im Jahr 2025 ein Anteil von 35,08 % an der Marktgröße für tragbare medizinische Elektronikprodukte, während Prozessoren und KI-Chips die schnellste CAGR von 15,12 % aufweisen.

- Nach Portabilitätstyp führten �Ჹ�Ի岵���ä�ٱ� im Jahr 2025 mit einem Anteil von 44,73 %; Wearables expandieren mit einer CAGR von 16,02 %.

- Nach Endnutzer dominierten ���������Գ�ä�ܲ���� im Jahr 2025 mit einem Marktanteil von 59,55 %, während Heimversorgungsumgebungen eine CAGR von 13,18 % verzeichnen.

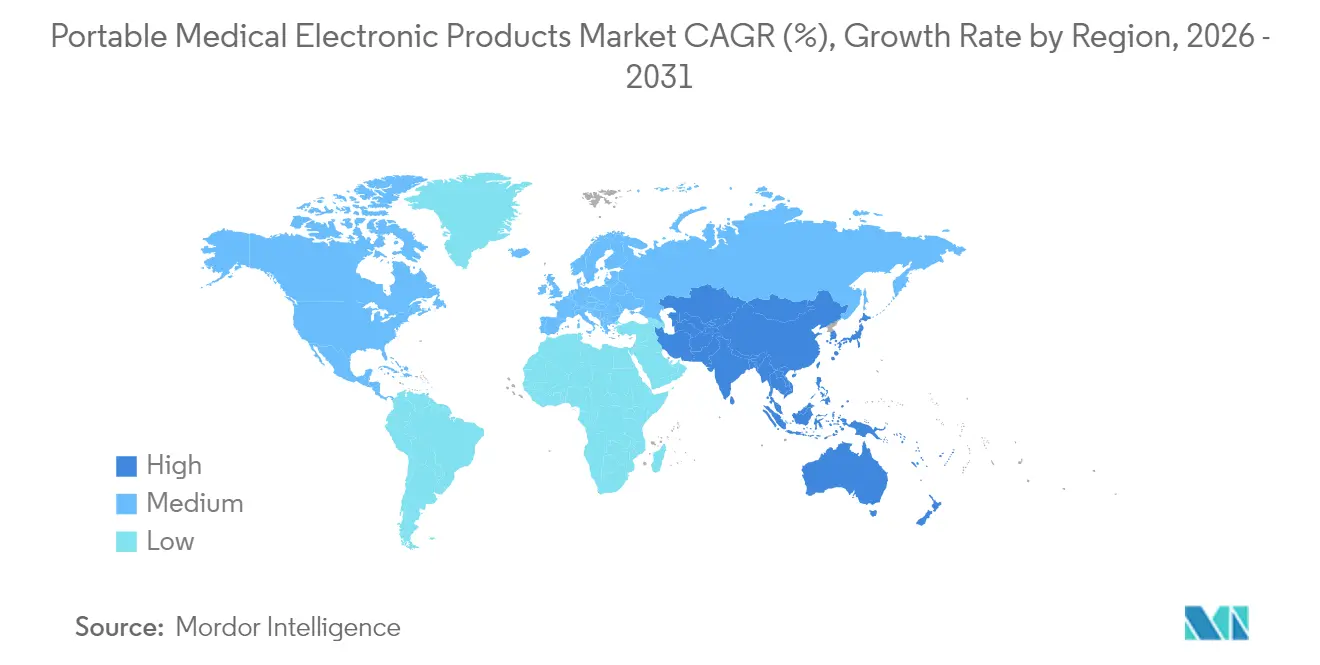

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Anteil von 37,98 %, doch Asien-Pazifik soll bis 2031 mit einer CAGR von 11,24 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für tragbare medizinische Elektronikprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Heimbasierte Überwachung chronischer Erkrankungen | +1.8% | Nordamerika, EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Tragbare Gesundheits- und Fitness-Elektronik | +1.6% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Energiearme miniaturisierte medizinische Komponenten | +1.4% | Globale Technologiezentren | Langfristig (≥ 4 Jahre) |

| Bildgebungs- und Überwachungsbedarf einer alternden Bevölkerung | +1.9% | Japan, EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| On-Device-KI-Inferenz für die Diagnostik | +1.5% | Nordamerika, EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassungswege für vernetzte Geräte | +1.2% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach heimbasierter Überwachung chronischer Erkrankungen

Gesundheitssysteme setzen vernetzte Monitore ein, um vermeidbare Wiederaufnahmen und routinemäßige Klinikbesuche zu reduzieren. Die Centers for Medicare & Medicaid Services haben 2024 die Erstattung für die Fernüberwachung von Patienten ausgeweitet, was die Unterstützung der Kostenträger für häusliche Technologie signalisiert. Daten großer Anbieter zeigen einen Rückgang der Notaufnahmebesuche um 15–20 %, wenn überwachte Patienten täglich Messwerte übermitteln. Diabetes, Herz-Kreislauf-Erkrankungen und COPD machen nun den Großteil der Anmeldungen zur Fernüberwachung aus und schaffen eine skalierbare adressierbare Basis für den Markt für tragbare medizinische Elektronikprodukte. Klinische Ergebnisse bleiben stabil und ermutigen Kostenträger, den Versicherungsschutz auszuweiten. Gerätehersteller reagieren mit schlüsselfertigen Servicepaketen, die Hardware, Cloud-Analysen und klinisches Coaching kombinieren, um Personalengpässe in der Primärversorgung zu überwinden.

Rasche Verbreitung tragbarer Gesundheits- und Fitness-Elektronik

Die Vertrautheit der Verbraucher mit Smartwatches und Fitness-Armbändern verkürzt die Lernkurve für medizinische Wearables und ermöglicht den Übergang zu regulierten Indikationen. Nordamerika führt bei den Lieferungen, doch Asien-Pazifik überholte Europa im Jahr 2024 beim Einheitenwachstum, nachdem regionale Smartphone-Marken SpO₂- und EKG-Funktionen in Massenmarktgeräte integriert haben. Sportwissenschaftliche Empfehlungen treiben die frühe Akzeptanz voran, während Versicherer mit Prämienrabatten für verifizierte Aktivitätsdaten experimentieren. Die nahtlose Bluetooth-zu-Telemedizin-Integration positioniert Wearables als Einstiegspunkt für kontinuierliche Datenströme, die KI-Algorithmen speisen, und verstärkt damit das Wertversprechen des Marktes für tragbare medizinische Elektronikprodukte. Regulierungsbehörden verweisen nun auf den ISO/IEC-Standard 60601-1-11, um Zulassungen für körpergetragene Sensoren zu vereinfachen und die durchschnittlichen Prüfzeiten um 15 % zu verkürzen.

Fortschritte bei energiearmen miniaturisierten medizinischen Komponenten

Durchbrüche bei MEMS-Sensoren, Galliumnitrid-Schaltern und Festkörperbatterien ermöglichen Mehrparameter-Diagnostik in handflächengroßen Gehäusen. Die Europäische Batterieverordnung schreibt höhere Energiedichte und Recyclingfähigkeit für alle tragbaren Zellen vor und beschleunigt die Forschung und Entwicklung an Silizium-Graphen-Anoden. Komponentenlieferanten bieten nun System-in-Package-Lösungen an, die die Platinenfläche um 40 % reduzieren und es Geräteherstellern ermöglichen, Gehäuse zu verkleinern, ohne die Laufzeit zu beeinträchtigen. Thermische Herausforderungen bleiben bestehen, doch Flüssigmetall-Thermovias leiten lokale Hotspots ab und erhalten den Hautberührungskomfort. Diese Verbesserungen erschließen neue Formfaktoren wie subkutane Monitore, die fünf Jahre mit einer einzigen Zelle betrieben werden, und stärken den Innovationszyklus des Marktes für tragbare medizinische Elektronikprodukte.

Alternde Bevölkerung treibt Bildgebungs- und Überwachungsbedarf an

Bis 2025 sind 29 % der Einwohner Japans über 65 Jahre alt, was einen Wandel von der episodischen Behandlung zur präventiven Überwachung erzwingt[1]Japanisches Ministerium für Gesundheit, "Statistiken zur alternden Gesellschaft 2024," moh.go.jp. Regierungen leiten Subventionen in die häusliche Diagnostik, um den Bettenmangel zu lindern. Versuche mit ambulanzmontierten MRT-Geräten in Tokio demonstrierten Tür-zu-Scan-Zeiten unter 15 Minuten, was für ischämische Schlaganfallergebnisse entscheidend ist. Europa folgt mit Fördermitteln für mobilen Ultraschall zur Fernüberwachung von Herzinsuffizienzpatienten. Da ähnliche Alterungsdynamiken in ��ü���ǰ���, Italien und den Vereinigten Staaten auftreten, weitet sich die Nachfrage nach tragbarer Bildgebung über Tertiärkrankenhäuser hinaus aus und stärkt die Umsatzsichtbarkeit für den Markt für tragbare medizinische Elektronikprodukte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheit und Datenschutz für Patienten | -2.1% | EU, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangskosten und begrenzte Erstattung | -1.8% | ������ɱ������Գ�ä����ٱ� | Mittelfristig (2–4 Jahre) |

| Grenzen der Batterielebensdauer und des Wärmemanagements | -1.3% | Regionen mit extremen Klimabedingungen | Langfristig (≥ 4 Jahre) |

| Volatile Versorgung mit spezialisierten Halbleitern | -1.6% | Fertigungsstätten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Haftungsrisiken durch Cybersicherheit und Datenschutz für Patienten

Der FDA-Leitfaden zur Cybersicherheit von 2024 verpflichtet Hersteller, Bedrohungsminderungsprotokolle vom Design bis zur Nachmarktunterstützung einzubetten[2]FDA, "Cybersicherheit in Medizingeräten," fda.gov . EU-DSGVO-Bußgelder erreichen nun 4 % des Jahresumsatzes bei Verstößen, was Beschaffungsteams dazu veranlasst, vor dem Kauf Nachweise über Penetrationstests zu verlangen. ���������Գ�ä�ܲ���� zögern, neue Geräte ohne Zero-Trust-Architekturen mit elektronischen Patientenakten-Systemen zu verbinden. Anbieter investieren in Hardware-Root-of-Trust und Over-the-Air-Patches, was die Stücklistenkosten erhöht, die sich auf die Preisgestaltung im Markt für tragbare medizinische Elektronikprodukte auswirken. Cyber-Versicherungsprämien stiegen 2025 um 15 % im Jahresvergleich, was die zunehmende Angriffshäufigkeit auf vernetzte Infusionspumpen und Herzmonitore widerspiegelt.

Hohe Anfangskosten und begrenzte Erstattungswege

Während die Fernüberwachung langfristige Kosten senkt, reichen Kapitalbudgets in ������ɱ������Գ�ä����ٱ�n selten über wesentliche Bildgebung hinaus. Der Gebührenplan von Medicare deckt die Geräteeinrichtung und die monatliche Datenüberprüfung ab, doch die Sätze hinterlassen eine Finanzierungslücke von 25 % gegenüber den Betriebskosten des Programms. Anbieter bevorzugen daher Mietvereinbarungen oder ergebnisbasierte Verträge, die das Risiko auf die Hersteller verlagern. Hersteller bündeln Analysen und Pflegetelefondienste, um Abonnementgebühren zu rechtfertigen, doch diese Modelle belasten den Cashflow während der Skalierung und dämpfen die Akzeptanzgeschwindigkeit im Markt für tragbare medizinische Elektronikprodukte.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Ü������ɲ�����ܲԲ��������ä�ٱ� führen die klinische Integration an

Ü������ɲ�����ܲԲ��������ä�ٱ� erzielten den größten Umsatz und beanspruchten im Jahr 2025 einen Anteil von 45,02 % am Markt für tragbare medizinische Elektronikprodukte. Ihre ausgereifte klinische Validierung und Erstattungsunterstützung untermauern die Beschaffungspräferenz in ���������Գ�ä�ܲ����n und Heimversorgungsagenturen. Mobile medizinische Apps und Software weisen zwar eine kleine Basis auf, zeigen jedoch die schnellste CAGR von 13,72 %, da Smartphones zu FDA-zugelassenen Diagnosewerkzeugen werden. Dieser Anstieg definiert das Patientenengagement neu, da Software bereits vorhandene Kameras, Mikrofone und Inertialsensoren nutzt. Diagnostische Bildgebungssysteme behalten eine spezialisierte Durchdringung bei, insbesondere handgetragener Ultraschall für die Notfalltriage. Therapeutische Geräte wie elektrische Nervenstimulatoren verzeichnen ein stetiges Wachstum, das durch Anreize für wertbasierte Versorgung unterstützt wird. Der Markt für tragbare medizinische Elektronikprodukte profitiert von gemischten Hardware-Software-Angeboten, wie sie durch Withings' BeamO exemplifiziert werden, dessen 4-in-1-Vitalzeichenerfassung präventive Untersuchungen von zu Hause aus fördert.

Die skalierbaren Wirtschaftlichkeitsvorteile von Software beschleunigen die globale Verbreitung; sobald ein Regulierungsdossier vorliegt, tendieren die inkrementellen Vertriebskosten gegen null, was Freemium-Modelle begünstigt, die an Premium-Analyseabonnements gebunden sind. Traditionelle Gerätehersteller reagieren, indem sie Cloud-Dashboards und KI-Triageempfehlungen einbetten und so die Lücke zu App-first-Wettbewerbern schließen. Plattformübergreifende Interoperabilität entwickelt sich zu einem Differenzierungsmerkmal, da Anbieter einheitliche Ansichten anstreben, die Daten von Blutzuckersensoren, Blutdruckmanschetten und Waagen aggregieren. Folglich wächst der Lizenzumsatz aus Anwendungsprogrammierschnittstellen schneller als die Hardware-Margen im Markt für tragbare medizinische Elektronikprodukte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Prozessoren treiben die Intelligenzmigrierung voran

Sensoren behielten im Jahr 2025 die Umsatzführerschaft mit 35,08 % im Markt für tragbare medizinische Elektronikprodukte nach Komponenten, doch Prozessoren und dedizierte KI-Chips verzeichnen eine bemerkenswerte CAGR von 15,12 %. Der Schwung resultiert aus Echtzeit-Inferenz-Workloads wie der Erkennung von Arrhythmien und der Vorhersage von Sepsis am Krankenbett. Halbleiteranbieter bündeln neuronale Verarbeitungseinheiten mit integriertem Energiemanagement, reduzieren die Platinenanzahl und senken die Systemkosten. Kommunikationsmodule profitieren von der Einführung von 5G und Wi-Fi 6, die eine hochauflösende Bildübertragung ohne kabelgebundene Verbindungen ermöglichen. Displays wechseln zu AMOLED-Touchscreens mit haptischem Feedback, was die Benutzerschulung für nicht-technisches Pflegepersonal vereinfacht.

Edge-Verarbeitung verlagert Analysen, die zuvor in der Cloud gehostet wurden, reduziert die Latenz drastisch und erleichtert die Einhaltung von Datensouveränitätsgesetzen. ���������Գ�ä�ܲ���� schätzen lokale Entscheidungen, die bei Netzwerkausfällen ununterbrochen fortgesetzt werden, während Heimnutzer sofortige umsetzbare Erkenntnisse schätzen. Prozessor-Upgrades lösen Ersatzzyklen aus, die die durchschnittliche Gerätelebensdauer auf vier Jahre verkürzen und Rentenumsatzmöglichkeiten erweitern. Da sich das Gesundheitswesen in Richtung prädiktiver Medizin bewegt, intensiviert die Algorithmuskomplexität den Rechenbedarf und sichert nachhaltige Investitionen in Prozessor-Roadmaps im gesamten Markt für tragbare medizinische Elektronikprodukte.

Nach Portabilitätstyp: Wearables gestalten das Patientenerlebnis neu

�Ჹ�Ի岵���ä�ٱ� hielten im Jahr 2025 einen Anteil von 44,73 %, was die klinische Vertrautheit und die genaue Messung von Vitalzeichen während der Visite widerspiegelt. Wearables weisen jedoch eine CAGR von 16,02 % auf und verlagern die Überwachung von Momentaufnahmen zu 24/7-Datenströmen, die sich verschlechternde Trends antizipieren. Die Integration mit Verbraucher-Smartphones steigert die Adhärenz, da der Daten-Upload passiv im Hintergrund erfolgt. Tragbare rollwagengestützte Systeme dienen Notaufnahmen und vorgeschobenen chirurgischen Teams, bei denen robuste Gehäuse empfindliche Elektronik vor Stößen und Verunreinigungen schützen.

Verbrauchererwartungen erhöhen die Designstandards und drängen medizinische Wearables in Richtung modebewusster Ästhetik und Komfort. Flexible Schaltkreise und atmungsaktive Stoffe ermöglichen nun Mehrkanal-EKG in einem Kompressionsshirt-Format. In der professionellen Pflege reduzieren Wearables die Arbeitsbelastung von Pflegekräften durch automatisierte Dokumentation und geben Personal für hochwertige Aufgaben frei. Versicherungsträger erproben ergebnisbasierte Erstattungen, die an Schwellenwerte für kontinuierliche Daten geknüpft sind, und drängen Anbieter dazu, Wearable-Monitore zu verschreiben. Folglich orientiert sich der Markt für tragbare medizinische Elektronikprodukte zunehmend an algorithmusgesteuertem Engagement, das die Patientenbeteiligung belohnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Heimversorgungsumgebungen beschleunigen die Akzeptanz

���������Գ�ä�ܲ���� repräsentierten im Jahr 2025 59,55 % des Umsatzes, ein Beweis für ihre zentrale Beschaffungs- und Integrationsfähigkeit. Doch Heimversorgungsumgebungen wachsen mit einer CAGR von 13,18 %, da Kostenträger Telemedizinbesuche und die Fernüberwachung von Vitalzeichen erstatten. Die Vertrautheit der Verbraucher mit vernetzten Geräten vereinfacht das Onboarding, während Logistikunternehmen die Lieferung vorkonfigurierter Kits am selben Tag ermöglichen. Arztpraxen übernehmen tragbare Diagnostik, um Serviceleistungen zu erweitern, ohne in schwere Kapitalausstattung zu investieren, und binden so Patienten in Kliniknetzwerke. Militär und Rettungsdienste beschaffen robuste Defibrillatoren wie Strykers LIFEPAK 35, um die Einsatzbereitschaft in anspruchsvollen Umgebungen aufrechtzuerhalten.

Da wertbasierte Versorgungsverträge vermeidbare Aufnahmen bestrafen, verlagern ���������Գ�ä�ܲ���� Ressourcen auf Plattformen zur Überwachung nach der Entlassung. Gerätehersteller bündeln nun klinische Dashboards, prädiktive Warnmeldungen und Medikamentenadhärenzprüfungen in Abonnementangeboten. Heiminfusionsunternehmen integrieren tragbare Pumpen mit KI-Dosierungsalgorithmen und demonstrieren damit, wie der Markt für tragbare medizinische Elektronikprodukte traditionelle therapeutische Bereiche überschneidet. Interessengruppen erkennen, dass eine nachhaltige Skalierung von intuitiven Benutzeroberflächen abhängt, die ältere Bevölkerungsgruppen mit begrenzten technischen Kenntnissen ansprechen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 die Führung mit 37,98 % des globalen Umsatzes, unterstützt durch robuste Erstattungsrahmen und ein lebendiges Innovationsökosystem. Die Zusammenarbeit zwischen Cloud-Hyperscalern und Geräteunternehmen beschleunigt den KI-Einsatz, während inländische Halbleiteranreize das Versorgungsrisiko mindern. Kanadas Einzahler-Modell schafft vorhersehbare Beschaffungsvolumina für Vitalzeichenmonitore, die auf Kohorten mit chronischen Erkrankungen abzielen. Mexiko fungiert sowohl als Fertigungszentrum als auch als aufstrebende Kundenbasis und zieht Auftragselektronikhersteller in die Nähe der Grenze zu den Vereinigten Staaten, um Logistikvorlaufzeiten zu verkürzen. Folglich profitiert der Markt für tragbare medizinische Elektronikprodukte von vertikal integrierten Wertschöpfungsketten auf dem gesamten Kontinent.

Asien-Pazifik verzeichnet die schnellste CAGR von 11,24 % bis 2031, da demografische Verschiebungen, steigende verfügbare Einkommen und staatliche Konjunkturprogramme zusammenwirken. Chinas regulatorische Reformen vereinfachen Klasse-II-Zulassungen und ermutigen internationale Marken zur Lokalisierung der Produktion. Japans supergealterte Gesellschaft übernimmt Fernüberwachung, um den Mangel an Pflegekräften auszugleichen, und spornt inländische Innovatoren an, KI-Heimroboter zu erproben. Indien priorisiert kostengünstige Diagnostik für ländliche Gesundheitskliniken und bevorzugt smartphone-gekoppelte Hardware, die bestehende Netzwerke nutzt. ��ü���ǰ���s landesweite 5G-Abdeckung ermöglicht latenzarme Tele-EKG während des Ambulanztransports. Diese vielfältigen Treiber erfordern differenzierte Markteinführungsstrategien, stärken jedoch gemeinsam die Volumenaussichten für den Markt für tragbare medizinische Elektronikprodukte.

Europa verzeichnet eine stetige Expansion, die durch die Einhaltung der MDR, erhebliche Finanzierung für digitale Gesundheit und grenzüberschreitende Telemedizin-Initiativen untermauert wird. Deutschlands Fertigungsstärke verankert die regionale Versorgung mit Sensormodulen, während Frankreich öffentliche Investitionen in die Präventivversorgung lenkt, einschließlich der Erstattung von Blutdruck-Wearables. Das Vereinigte Königreich nutzt seine regulatorische Autonomie, um bedingte Zulassungen einzuführen, die KI-Diagnostik schneller auf den Markt bringen. Südeuropäische Länder, die mit Haushaltszwängen konfrontiert sind, übernehmen Gerät-als-Service-Modelle, um Anfangsausgaben zu minimieren. Die DSGVO-Durchsetzung prägt bewährte Cybersicherheitspraktiken und positioniert europäische Anbieter für den globalen Export datenschutzzentrierter Designs, was wiederum das Vertrauen in den Markt für tragbare medizinische Elektronikprodukte stärkt.

Wettbewerbslandschaft

Der Markt für tragbare medizinische Elektronikprodukte weist eine moderate Konzentration auf, da etablierte Gerätehersteller Hardware-Tiefe mit Software-Agilität in Einklang bringen. Philips nutzt sein Bildgebungs-Erbe, um Bettenmonitore mit Heimversorgungsplattformen zu integrieren und eine durchgängige Datenkontinuität zu sichern. GE Healthcare kooperiert mit Amazon Web Services, um maschinelle Lernmodelle direkt in Ultraschallsonden einzubetten und die Diagnosezeiten in Notaufnahmen zu verkürzen. Medtronic erweitert sein therapeutisches Portfolio in die vernetzte Insulinabgabe und kombiniert Patch-Pumpen mit prädiktiver Glukoseanalytik.

Unterhaltungselektronikmarken verschärfen den Wettbewerb: Apple vermarktet FDA-zugelassene Vorhofflimmerwarnungen auf der Watch Series, während Samsung die Blutdruckkalibrierung in Galaxy Wearables integriert. Nischenspezialisten wie AliveCor dominieren das ambulante EKG durch kontinuierliche Algorithmusverbesserungen und Krankenhauspartnerschaften. Dexcom sichert sich Marktanteile im Diabetesmanagement, indem es Daten an Unternehmen für digitale Therapien lizenziert, die die Dosierung optimieren. Auf das Militär ausgerichtete Anbieter schützen verteidigungsfähige Nischen durch Robustifizierungs-IP und NATO-Liefernachweise.

Zu den strategischen Schritten gehört Strykers Markteinführung des LIFEPAK 35 im Jahr 2024, das Defibrillation, Kapnografie und zelluläre Telemetrie zur Unterstützung von Sanitätern im Einsatz kombiniert. Withings erhielt 2025 die FDA-Zulassung für BPM Vision, das okuläre mikrovaskuläre Bildgebung mit der Erkennung von Bluthochdruck für frühe Organschädigungssignale verknüpft. Das Start-up PreEvnt präsentierte auf der CES 2025 ein nicht-invasives Glukosewarnpflaster und demonstrierte damit, wie Verbrauchermessen die Sichtbarkeit im Markt für tragbare medizinische Elektronikprodukte beschleunigen. Patentanmeldungen konzentrieren sich zunehmend auf die Optimierung von KI-Modellen, Dateninteroperabilitätsrahmen und fortschrittliche Batteriechemien, was signalisiert, dass immaterielle Vermögenswerte traditionelle Fertigungsskaleneffekte ergänzen.

Marktführer im Bereich tragbare medizinische Elektronikprodukte

GE Healthcare

Abbott Laboratories

Hologic Inc.

Koninklijke Philips N.V.

Omron Healthcare Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die FDA genehmigte SoundHealths Sonu Band, das erste KI-gestützte Wearable zur Behandlung von mittelschwerer bis schwerer Nasenverstopfung bei Jugendlichen, wobei 80 % der Nutzer innerhalb von 15 Minuten eine Linderung berichteten.

- April 2025: Die Universität Cambridge stellte ein Sechs-Sensor-Handgerät zur Herzuntersuchung vor, das maschinelles Lernen zur Erkennung von Klappenerkrankungen einsetzt und ein Patent über Cambridge Enterprise angemeldet hat.

Berichtsumfang des globalen Marktes für tragbare medizinische Elektronikprodukte

Gemäß dem Umfang des Berichts werden im Bereich tragbare medizinische Elektronikprodukte nur diagnostische Bildgebung und Ü������ɲ�����ܲԲ��������ä�ٱ� abgedeckt. Diese tragbaren medizinischen Elektronikprodukte werden zunehmend eingesetzt, da Fortschritte in der drahtlosen Technologie die Mobilität der Patienten in ���������Գ�ä�ܲ����n und zu Hause erhöht haben. Tragbare medizinische Geräte sind elektronische Geräte, die zur Überwachung, Bedienung und Verwaltung medizinischer Zustände eingesetzt werden. Diese Geräte werden aufgrund der Fortschritte in der Mikroprozessortechnologie immer tragbarer, leichter und kompakter. Der Markt ist segmentiert nach Produkt (diagnostische Bildgebung, Ü������ɲ�����ܲԲ��������ä�ٱ� und andere Produkte), Endnutzer (���������Գ�ä�ܲ����, Arztpraxen, Heimversorgungsumgebungen und andere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und ��ü�岹��������첹). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Diagnostische Bildgebungssysteme | |

| Ü������ɲ�����ܲԲ��������ä�ٱ� | ������ü������ɲ�����ܲԲ� |

| ����ܰ���ü������ɲ�����ܲԲ� | |

| ���ٱɱ�ü������ɲ�����ܲԲ� | |

| Fötale und neonatale Überwachung | |

| Mehrparameter-Monitore | |

| Therapeutische Geräte | |

| Mobile medizinische Apps und Software | |

| Andere Produkte |

| Sensoren |

| Batterien und Energiemodule |

| Kommunikationsmodule (BT/Wi-Fi/5G) |

| Display- und Schnittstellenmodule |

| Prozessoren und KI-Chips |

| �Ჹ�Ի岵���ä�ٱ� |

| Wearable |

| Tragbare rollwagengestützte Systeme |

| ���������Գ�ä�ܲ���� |

| Arztpraxen und Kliniken |

| Heimversorgungsumgebungen |

| Rettungsdienste |

| Militär und Ferngesundheitsversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkttyp | Diagnostische Bildgebungssysteme | |

| Ü������ɲ�����ܲԲ��������ä�ٱ� | ������ü������ɲ�����ܲԲ� | |

| ����ܰ���ü������ɲ�����ܲԲ� | ||

| ���ٱɱ�ü������ɲ�����ܲԲ� | ||

| Fötale und neonatale Überwachung | ||

| Mehrparameter-Monitore | ||

| Therapeutische Geräte | ||

| Mobile medizinische Apps und Software | ||

| Andere Produkte | ||

| Nach Komponente | Sensoren | |

| Batterien und Energiemodule | ||

| Kommunikationsmodule (BT/Wi-Fi/5G) | ||

| Display- und Schnittstellenmodule | ||

| Prozessoren und KI-Chips | ||

| Nach Portabilitätstyp | �Ჹ�Ի岵���ä�ٱ� | |

| Wearable | ||

| Tragbare rollwagengestützte Systeme | ||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | |

| Arztpraxen und Kliniken | ||

| Heimversorgungsumgebungen | ||

| Rettungsdienste | ||

| Militär und Ferngesundheitsversorgung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für tragbare medizinische Elektronikprodukte?

Die Marktgröße für tragbare medizinische Elektronikprodukte erreichte im Jahr 2026 USD 99,05 Milliarden.

Wie schnell wird der Markt für tragbare medizinische Elektronikprodukte voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 9,04 % wächst und bis 2031 USD 152,66 Milliarden erreicht.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 die schnellste CAGR von 11,24 % verzeichnen, angetrieben durch Investitionen im Gesundheitswesen und eine steigende Inzidenz chronischer Erkrankungen.

Welches Produktsegment hat den größten Marktanteil?

Ü������ɲ�����ܲԲ��������ä�ٱ� machten im Jahr 2025 45,02 % des Umsatzes aus, was die starke klinische Integration widerspiegelt.

Warum gewinnen Wearables im Gesundheitswesen an Bedeutung?

Wearables ermöglichen eine kontinuierliche, unaufdringliche Überwachung, die zu frühzeitigeren Interventionen führt und den Patientenpräferenzen für eine heimbasierte Versorgung entspricht.

Seite zuletzt aktualisiert am: