˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr vaskuläre Zugangssysteme

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

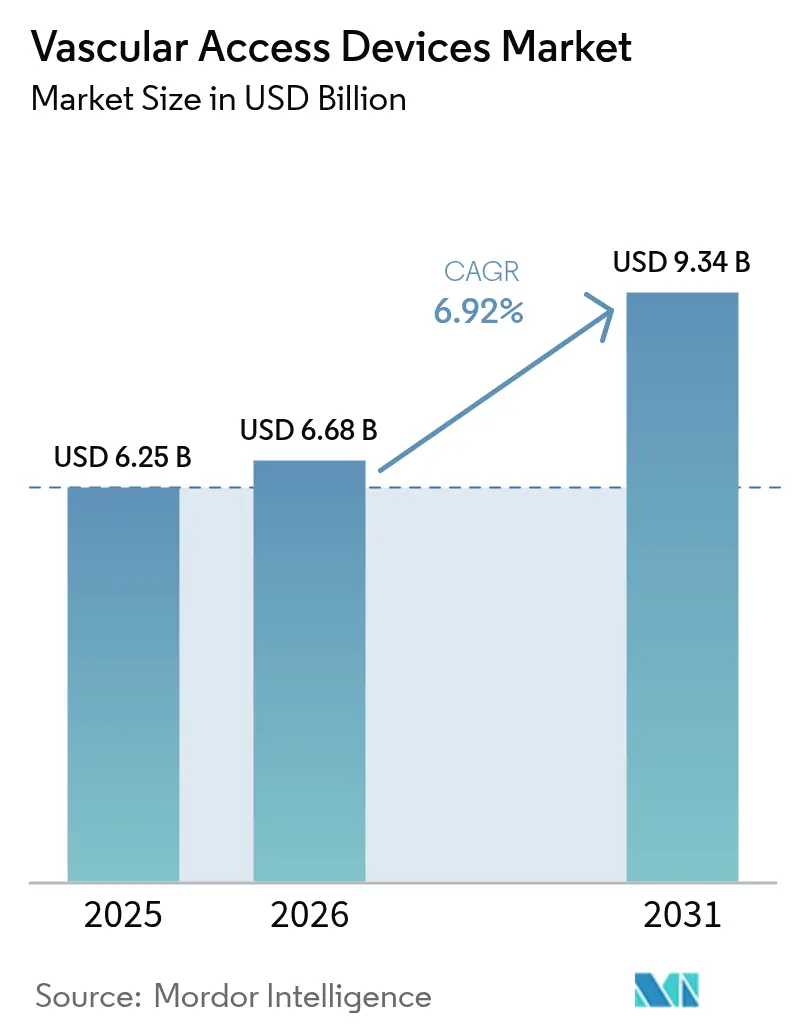

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 6.68 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 9.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

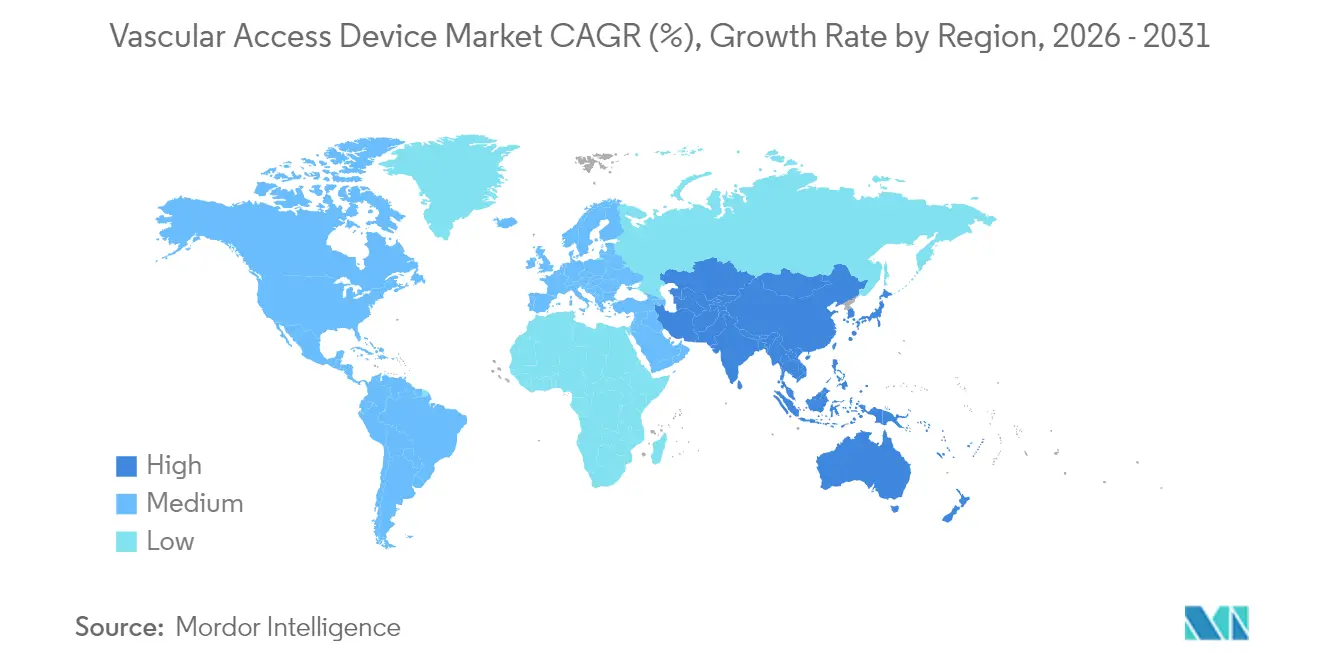

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

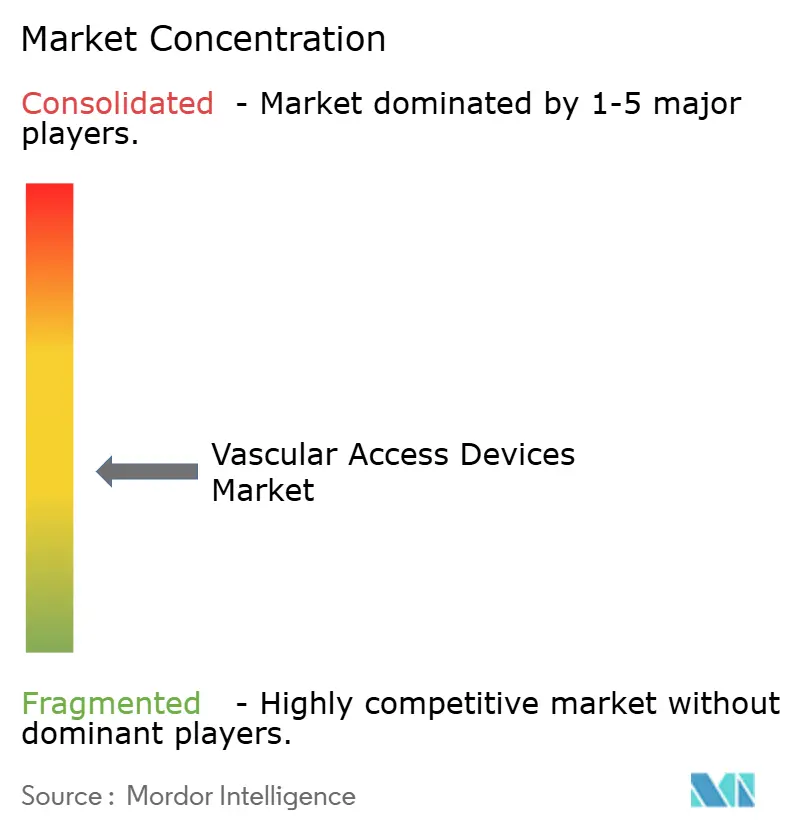

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr vaskuläre Zugangssysteme von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr vaskuläre Zugangssysteme wird voraussichtlich von 6,25 Milliarden USD im Jahr 2025 auf 6,68 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,92 % ĂĽber den Zeitraum 2026–2031 voraussichtlich 9,34 Milliarden USD erreichen. Diese Expansion spiegelt die Hinwendung der Gesundheitsdienstleister zu wertbasierter Innovation wider, die Infektionsprävention, Materialhaltbarkeit und Verfahrenseffizienz priorisiert. Eine zunehmende Belastung durch chronische Krankheiten, eine breitere Akzeptanz der ultraschallgefĂĽhrten EinfĂĽhrung und der Wandel hin zu ambulanten Versorgungsmodellen stĂĽtzen gemeinsam die anhaltende Nachfrage. Gleichzeitig intensivieren Fortschritte bei hydrophilen Biomaterialien und antimikrobiellen Beschichtungen die Produktdifferenzierung, während die RĂĽckverlagerung von Lieferketten den Herstellern hilft, Rohstoffrisiken zu mindern. Die Wettbewerbsdynamik begĂĽnstigt daher Unternehmen, die GroĂźserienproduktion mit schnellen Technologie-Rollouts verbinden können, und hält den Markt fĂĽr vaskuläre Zugangssysteme auf einem stetigen Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

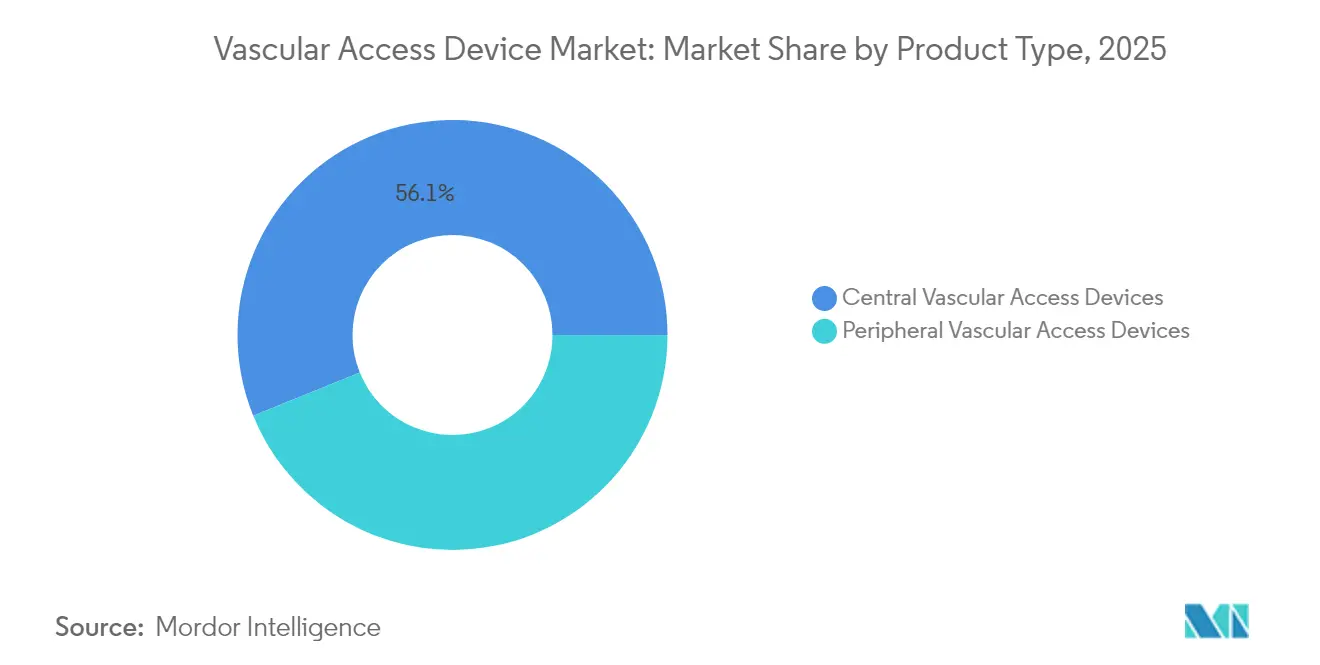

- Nach Gerätetyp führten zentrale vaskuläre Zugangssysteme im Jahr 2025 mit einem Umsatzanteil von 56,12 %, während periphere Geräte bis 2031 voraussichtlich mit einer CAGR von 7,61 % wachsen werden.

- Nach Anwendung hielt die Medikamentenverabreichung im Jahr 2025 einen Anteil von 39,55 % am Umsatz, während Diagnostik und Tests bis 2031 mit einer CAGR von 7,68 % wachsen sollen.

- Nach Material erfasste Polyurethan einen Anteil von 48,25 %, während Silikon im Zeitraum 2026–2031 voraussichtlich eine CAGR von 7,85 % verzeichnen wird.

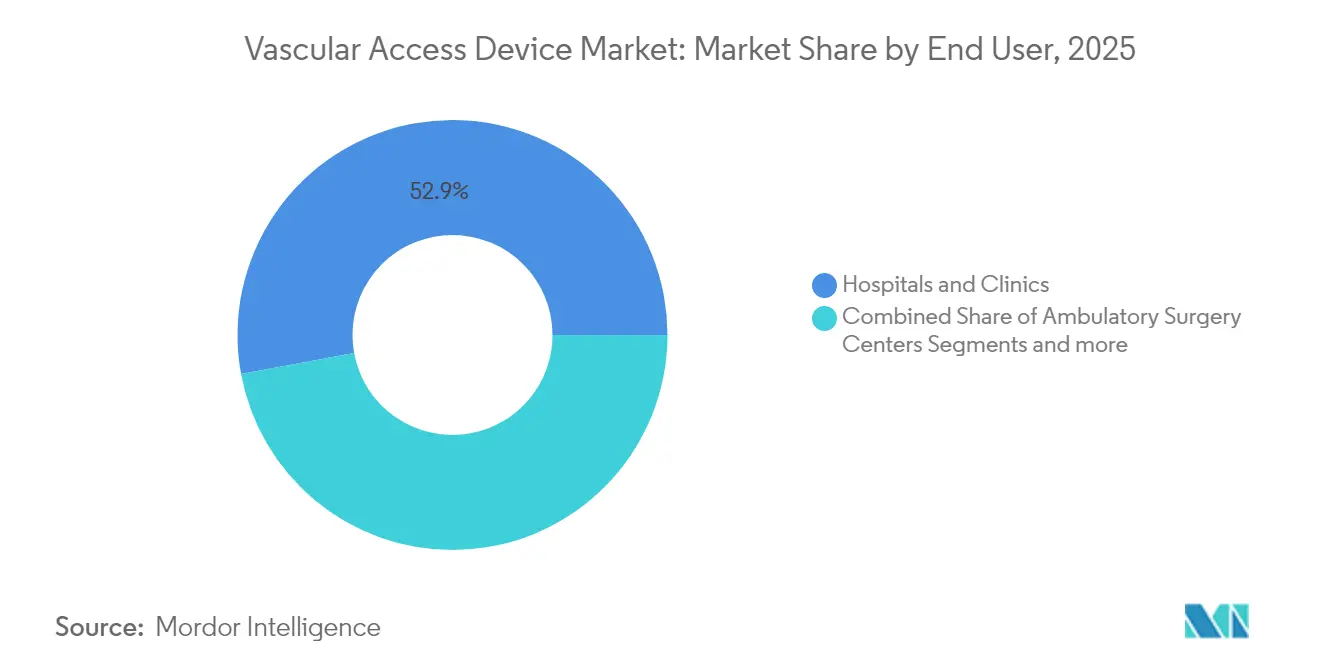

- Nach Endnutzer entfielen im Jahr 2025 52,90 % des Anteils auf Krankenhäuser und Kliniken, während ambulante Operationszentren für eine CAGR von 7,77 % positioniert sind.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,85 %, aber der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,95 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für vaskuläre Zugangssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten & hohe Nachfrage nach intravenöser Therapie | 2.1% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wachstum bei Chemotherapieverfahren & Krankenhausaufenthalten | 1.8% | Global, insbesondere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmender vaskulärer Zugang bei Kindern & Neugeborenen | 1.2% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung ultraschallgeführter Lösungen für schwierigen intravenösen Zugang | 1.5% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Heiminfusions- und ambulanten Infusionstherapie | 1.9% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrichtlinien und -leitlinien | 0.8% | Vorwiegend Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmende Belastung durch chronische Krankheiten & hohe Nachfrage nach intravenöser Therapie

Chronische Erkrankungen wie Diabetes und Herzinsuffizienz treiben weltweit den langfristigen Bedarf an intravenöser Behandlung an. Die Heiminfusion versorgt mittlerweile jährlich mehr als 3,2 Millionen Amerikaner, wobei die Ausgaben 110 Milliarden USD übersteigen und jährlich um 5–7 % steigen. Langlebige Midline-Katheter und periphere Geräte mit verlängerter Verweildauer senken das Komplikationsrisiko und unterstützen ein breiteres ambulantes Management. Hydrophile Biomaterialien wie MIMIX von Access Vascular reduzieren die Ausfallraten und können einem Krankenhaus mit 1.000 Betten jährlich 1,8 Millionen USD einsparen. Diese wirtschaftlichen Aspekte erheben vaskuläre Zugangssysteme von Verbrauchsmaterialien zu wesentlicher Infrastruktur.

Wachstum bei Chemotherapieverfahren & Krankenhausaufenthalten

Personalisierte Onkologieregime sind zunehmend auf zentralvenöse Katheter angewiesen, die vesizierende Arzneimittel tolerieren und gleichzeitig häufige Probenentnahmen ermöglichen [1]Caitriona Duggan, "Vaskuläre Zugangssysteme für prolongierte intravenöse Therapieregime bei Personen mit Krebsdiagnose," Cochrane Library, pmc.ncbi.nlm.nih.gov. Peripher eingeführte Zentralkatheter verbessern die ambulante Flexibilität und verkürzen Behandlungsverzögerungen und Krankenhausaufenthalte. Chlorhexidin-imprägnierte Verbände haben Blutbahninfektionen in Studien um 52 % reduziert, was die Premiumpreisgestaltung für infektionsresistente Geräte unterstützt [2]Huilin Xu, "Verbesserung der Versorgung zentralvenöser Katheter mit Chlorhexidinglukonat-Verbänden: Erkenntnisse aus einem systematischen Review und einer Meta-Analyse," BMC, jhpn.biomedcentral.com.

Zunehmender vaskulärer Zugang bei Kindern & Neugeborenen

Neonatale Intensivstationen berichten von durchschnittlichen Verweildauern von 4 Tagen für periphere Infusionszugänge mit verlängerter Verweildauer bei einer Erfolgsquote von 71,7 %, während peripher eingeführte Zentralkatheter 83,6 % erreichen. Die modifizierte Seldinger-Technik minimiert Gefäßtraumata bei Frühgeborenen. Taurolidin-Blocklösungen reduzieren Blutbahninfektionen um 45 % und Krankenhausaufenthalte um 41 % bei Kindern unter parenteraler Ernährung. Pädiatrisch spezifische Forschung und Entwicklung bleibt daher ein strategisches Differenzierungsmerkmal.

Einführung ultraschallgeführter Lösungen für schwierigen intravenösen Zugang

Schwieriger intravenöser Zugang betrifft bis zu 35 % der chirurgischen Patienten und kostet die Notaufnahmen in den USA jährlich 2,68 Milliarden USD. Ultraschall verdreifacht den Erstversuchserfolg, dennoch verlassen sich zwei Drittel der Kliniker noch auf die blinde Kanülierung. Einhand-Führungsdrahtkits erzielen eine Erstversuchserfolgsquote von 75 % gegenüber 50 % bei Standardmethoden. Anbieter, die Katheter mit Bildgebung am Krankenbett und Schulungen kombinieren, gewinnen überproportional an Marktpräsenz [3]Amit Bahl, "Eine verbesserte Definition und SAFE-Regel zur Vorhersage schwierigen intravaskulären Zugangs bei hospitalisierten Erwachsenen," Journal of Infusion Nursing, journals.lww.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Katheterassoziierte Blutbahninfektionen (CLABSI) | -1.4% | Global, insbesondere in der Akutversorgung | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Kontrolle & Produktrückrufe | -0.9% | Global, angeführt von der FDA und europäischen Regulierungsbehörden | Kurzfristig (≤ 2 Jahre) |

| Alternative langwirksame Arzneimittelverabreichungswege | -0.6% | Entwickelte Märkte mit fortgeschrittener pharmazeutischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei medizinischem Polyurethan & Silikon | -1.1% | Global, mit besonderer Auswirkung auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Katheterassoziierte Blutbahninfektionen (CLABSI)

Intensivstationen verzeichnen weiterhin 4,9 Infektionen pro 1.000 Kathetertage, wobei jede Episode Behandlungskosten und Mortalitätsrisiko erhöht. Digitale Dashboards senken die CLABSI-Raten um bis zu 73 %, erfordern jedoch Kapitalinvestitionen. Chlorhexidin-Verbände reduzieren die Katheterkolonisierung um 54 %. Krankenhäuser bevorzugen daher integrierte Infektionskontrollbündel, was Anbieter ohne fortschrittliche Beschichtungen unter Druck setzt.

Strenge regulatorische Kontrolle & ProduktrĂĽckrufe

FDA-Warnungen zu Materialermüdung bei Kathetern und die harmonisierte Qualitätssystemverordnung erfordern kostspielige Neugestaltungen, die kleinere Unternehmen kaum bewältigen können. Neue Meldepflichtregeln gemäß 506J zwingen Hersteller dazu, Versorgungsunterbrechungen sechs Monate im Voraus offenzulegen, was Wettbewerbsinformationen preisgibt. Die Compliance-Last beschleunigt die Konsolidierung im Markt für vaskuläre Zugangssysteme.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätetyp: Dominanz zentraler Systeme mit Dynamik bei peripheren Systemen

Zentrale Systeme erfassten im Jahr 2025 56,12 % des Marktanteils für vaskuläre Zugangssysteme. Peripher eingeführte Zentralkatheter bleiben das Arbeitspferd für Onkologie und Intensivmedizin, während getunnelte Katheter jahrelange Therapien unterstützen. Krankenhäuser schätzen deren zuverlässigen Fluss und geringere Wiedereinführungshäufigkeit, auch wenn der Erstattungsdruck die Kontrolle von Infektionsrisiko und Verweildauer verschärft.

Periphere Katheter sind jedoch die am schnellsten wachsende Klasse mit einer CAGR von 7,61 %. Designs mit verlängerter Verweildauer überbrücken die Lücke zwischen Standard-peripheren Infusionskathetern und peripher eingeführten Zentralkathetern und reduzieren Kosten und Komplikationsraten bei Zwischentherapien. Von der FDA zugelassene Geräte wie B. Brauns Introcan Safety 2 verlängern die mittlere Verweildauer auf 5,7 Tage. Die ultraschallgeführte Platzierung hat die klinische Akzeptanz erweitert, und antimikrobielle Polyurethan-Upgrades differenzieren das Angebot weiter. Da die ambulanten Infusionsvolumina zunehmen, sind periphere Innovationen positioniert, um zusätzliche Marktdynamik im Bereich vaskulärer Zugangssysteme zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anwendung: Therapeutische Verabreichung fĂĽhrt, Diagnostik beschleunigt sich

Die Medikamentenverabreichung beanspruchte im Jahr 2025 39,55 % des Umsatzes und unterstreicht die unverzichtbare Rolle der sicheren intravenösen Arzneimittelverabreichung. Komplexe Biologika, Chemotherapie-Kombinationen und hochosmolare Lösungen erfordern robuste Zentralleitungen und Ports, die wiederholten Zugang ohne Integritätsverlust ermöglichen. Beschichtete Lumina und drucktolerante Hubs sind zum Standard geworden und unterstützen Preisaufschläge.

Diagnostik und Tests werden voraussichtlich mit einer CAGR von 7,68 % wachsen, da Präzisionsmedizinprotokolle serielle Biomarker-Probenentnahmen erfordern. Point-of-Care-Geräte verkürzen die Durchlaufzeiten und veranlassen Krankenhäuser, Katheter mit niedrigen Hämolyseraten und einfachem Blutentnahmezugang zu bevorzugen. Hersteller, die Mehrlumenkonfigurationen und KI-optimierte Geometrien integrieren, bieten greifbare Workflow-Einsparungen und stärken die Wettbewerbsposition im Markt für vaskuläre Zugangssysteme.

Nach Endnutzer: Krankenhäuser behalten Skalenvorteile, ambulante Operationszentren gewinnen an Dynamik

Krankenhäuser und Kliniken erwirtschafteten im Jahr 2025 52,90 % des Umsatzes, da Intensiv-, Notfall- und chirurgische Abteilungen auf leistungsstarke vaskuläre Zugangsplattformen angewiesen sind. Große Netzwerke verhandeln Mengenverträge, die Katheter mit integrierten Fixierungssystemen und antimikrobiellen Zubehörteilen bündeln. Lieferkettenerschütterungen haben viele Systeme dazu veranlasst, doppelt zu beschaffen, was agilen Lieferanten ermöglicht, etablierte Anbieter zu verdrängen.

Ambulante Operationszentren stellen den am schnellsten wachsenden Kanal mit einer CAGR von 7,77 % bis 2031 dar. Neu eingeführte C-Codes erhöhen die Erstattung für Herzkatheterisierungen um bis zu 3.346 USD und validieren die Wirtschaftlichkeit von Tagesverfahren. Von Private-Equity-Gesellschaften unterstützte Ketten ambulanter Operationszentren skalieren Kardiologie- und Gefäßeinheiten und erhöhen die Nachfrage nach benutzerfreundlichen Kits, die den Durchsatz beschleunigen. Anbieter, die Verpackungen für eine schnelle Verfahrenseinrichtung neu gestalten, sind positioniert, um inkrementelle Umsätze im Markt für vaskuläre Zugangssysteme zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Material: Polyurethan als Grundlage, Silikon im Aufschwung

Polyurethan hielt im Jahr 2025 einen Anteil von 48,25 % und spiegelt jahrzehntelange klinische Vertrautheit und Kosteneffizienz wider. Dennoch veranlasst die Komplikationsrate von 30 % bei Kathetern Krankenhäuser, nach Alternativen zu suchen. Knappe Versorgung mit medizinischem Polyurethan infolge von PTFE-Engpässen hat größere Unternehmen dazu veranlasst, die Extrusion zu vertikalisieren oder langfristige Verträge abzuschließen, um die Margenauswirkungen abzupuffern.

Silikon, das mit einer CAGR von 7,85 % wächst, profitiert von überlegener Biokompatibilität, die Thrombosen reduziert. Oberflächenmodifiziertes Silikon, das mit antimikrobiellen Mitteln versetzt ist, reduziert die bakterielle Adhäsion drastisch und erfüllt langfristige Implantatanforderungen. Pädiatrische Spezialisten spezifizieren zunehmend Silikonleitungen für fragile Gefäße, was das Material zu einem strategischen Schwerpunktbereich macht. Hybridkonstruktionen, die Silikonflexibilität mit Polyurethanstärke kombinieren, entstehen und verstärken Materialinnovation als zentrales Wettbewerbsfeld im Markt für vaskuläre Zugangssysteme.

Geografische Analyse

Nordamerika beanspruchte im Jahr 2025 39,85 % des Umsatzes auf der Grundlage einer ausgereiften Gesundheitsinfrastruktur und eines Versicherungsmix, der infektionsreduzierende Technologien belohnt. BD investierte 2024 mehr als 10 Millionen USD in den Ausbau der US-amerikanischen Katheterproduktion und fügte jährlich Hunderte von Millionen Einheiten hinzu, was die Widerstandsfähigkeit der inländischen Versorgung stärkt. Terumo reservierte 30 Millionen USD für die Angio-Seal-Kapazität in Puerto Rico und unterstreicht damit die Fertigungsattraktivität der Region.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 7,95 % verzeichnen, was die zunehmende Prävalenz chronischer Krankheiten und die steigenden Gesundheitsausgaben widerspiegelt. Chinas Wechsel zu wertbasierter Beschaffung übt Preisdruck aus, doch lokale Marktführer streben Exportmärkte an, um die inländische Margenkompression auszugleichen. Das in Japan ansässige Unternehmen Terumo berichtete, dass seine Rika-Mittelklemmen-Plattform nun in 98 Zentren in der Region installiert ist und sich dem Meilenstein von 100 Standorten nähert.

Europa verfĂĽgt ĂĽber eine robuste installierte Basis, die durch strenge Infektionspräventionsvorschriften und eine frĂĽhe EinfĂĽhrung der Nutzenbewertung angetrieben wird. Gleichzeitig schaffen der Aufbau von Gesundheitssystemen im Nahen Osten und die wirtschaftliche Erholung ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ąs Wachstumsnischen, insbesondere dort, wo öffentliche Versicherer die ambulante Infusion unterstĂĽtzen. Anhaltende geopolitische Spannungen und Rohstoffengpässe veranlassen Unternehmen, Multi-Hub-Beschaffungsmodelle zu entwickeln, damit der Markt fĂĽr vaskuläre Zugangssysteme die vielfältige regionale Nachfrage ohne Unterbrechungen bedienen kann.

Wettbewerbslandschaft

Der Markt für vaskuläre Zugangssysteme weist eine moderate Fragmentierung auf, wobei multinationale Unternehmen breite Portfolios, Infektionskontroll-Schutzrechte und globale Distribution nutzen. BD, Teleflex und ICU Medical verankern das obere Segment, während mittelgroße Unternehmen sich durch klinische Nischenfokussierung oder fortschrittliche Materialwissenschaft differenzieren. Infektionsresistente Beschichtungen bleiben das Herzstück der Premiumpositionierung; Heparin-Netzwerkoberflächen-Behandlungen haben die Thrombusbildung in präklinischen Arbeiten um 62,5 % reduziert.

Die technologische Konvergenz beschleunigt sich. ICU Medical und Otsuka gründeten ein Gemeinschaftsunternehmen im Wert von 200 Millionen USD, das die jährliche Kapazität für intravenöse Lösungen auf 1,4 Milliarden Einheiten erhöht und geschlossene Sicherheitsventile integriert. Robotergestützte Einführung und KI-gestützte Auswahlwerkzeuge, obwohl noch in den Anfängen, beginnen die Beschaffungskriterien zu beeinflussen, insbesondere bei Lehrkrankenhäusern.

Die Portfoliobereinigung setzt sich fort. AngioDynamics veräußerte seine Marken für peripher eingeführte Zentralkatheter und Midline-Katheter für 45 Millionen USD an Spectrum Vascular, um sich auf Thrombusmanagement-Plattformen zu konzentrieren. Die Zuverlässigkeit der Lieferkette gewinnt strategisch an Bedeutung; Hersteller, die Redundanz bei der Harzversorgung und Sterilisationskapazität sicherstellen können, genießen bevorzugten Vertragsstatus. Da ambulante Einrichtungen expandieren, verlagern sich die Designprioritäten hin zu Benutzerfreundlichkeit und schnellem Durchsatz, was eine stetige Pipeline inkrementeller Innovationen fördert, die den Wettbewerb im gesamten Markt für vaskuläre Zugangssysteme lebhaft hält.

Marktführer im Bereich vaskuläre Zugangssysteme

Nipro Medical Corp.

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company

Teleflex Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2025: Teleflex Incorporated gab die Übernahme des Geschäftsbereichs Gefäßintervention von BIOTRONIK für rund 760 Millionen EUR (820 Millionen USD) bekannt und erweitert damit sein interventionskardiologisches Angebot.

- Mai 2025: BD gab Pläne bekannt, seine Einheit Biosciences and Diagnostic Solutions abzuspalten und damit ein MedTech-Unternehmen im Wert von 17,8 Milliarden USD zu schaffen, das seine Franchise für vaskuläre Zugangssysteme umfasst.

- Januar 2025: Penumbra brachte das Element-System für vaskulären Zugang auf den Markt, die erste lasergeschnittene Hypotube-Schleuse, die mit Lightning Flash 2.0 zur Behandlung venöser Thromboembolien kompatibel ist.

- Oktober 2024: BD führte das BD-System für intraossären vaskulären Zugang für Notfallsituationen ein, in denen die herkömmliche intravenöse Anlage verzögert ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für vaskuläre Zugangssysteme als den globalen Verkauf von zweckgebauten Kathetern und Ports, die einen kurz- oder langfristigen venösen Zugang für die Arzneimittelinfusion, Flüssigkeits- oder Ernährungsverabreichung, Blutentnahme, Hämodialyse und hämodynamisches Monitoring schaffen. Zu den abgedeckten Gerätefamilien gehören zentralvenöse Katheter, implantierbare Ports, peripher eingeführte Zentralkatheter, Midline-Katheter, kurze periphere intravenöse Katheter, Butterfly-Nadeln und zugehöriges Fixierungszubehör.

Ausschlüsse aus dem Umfang: Diagnostische Führungsdrähte, vaskuläre Verschlusssysteme und periphere Stents sind ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Gerätetyp

- Zentrale vaskuläre Zugangssysteme

- Peripher eingefĂĽhrte Zentralkatheter

- Nicht-getunnelte Katheter

- Getunnelte Katheter

- Andere zentrale vaskuläre Zugangssysteme

- Periphere vaskuläre Zugangssysteme

- Periphere intravenöse Katheter

- Midline-Katheter

- Andere periphere vaskuläre Zugangssysteme

- Zentrale vaskuläre Zugangssysteme

- Nach Anwendung

- Medikamenten- oder Arzneimittelverabreichung

- Flüssigkeits- und Ernährungsverabreichung

- Blut- und Blutprodukttransfusion

- Diagnostik und Tests

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Ambulante Operationszentren

- Sonstige

- Nach Material

- Polyurethan

- Silikon

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Interviews mit Gefäßchirurgen, Infusionspflegekräften, Lieferkettenmanagern und regionalen Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum halfen uns, Adoptionskurven, typische Kathetertypenmischungen und Preisüberwälzungen zu validieren. Kurze Online-Umfragen mit Nephrologen klärten die Ersatzraten für chronischen Dialysezugang und regionale Präferenzverschiebungen in der Praxis.

ł§±đ°ěłÜ˛Ô»ĺä°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir begannen mit maßgeblichen öffentlichen Datensätzen, darunter FDA-510(k)-Zulassungen, EUDAMED-Registrierungen und HCPCS-Erstattungsvolumina, da diese jährliche Geräteeinführungen und grundlegende Verfahrenszahlen offenbaren. Branchenverbände wie die Infusion Nurses Society, die Kidney Disease Outcomes Quality Initiative und das Global Dialysis Network liefern Leitlinienänderungen und Dialyseprävalenzdaten, die die Nachfrage prägen. Krankenhausbeschaffungsoffenlegungen, ausgewählte 10-K-Einreichungen und begutachtete Infektionsratenstudien verankern weiterhin durchschnittliche Verkaufspreise und Verweildauerannahmen. Abonnementressourcen, insbesondere D&B Hoovers für Unternehmenserlöse und Dow Jones Factiva für versandgebundene Nachrichten, runden die Finanzsignale ab. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen haben die Datenprüfungen informiert.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Ein Top-down-Aufbau beginnt mit Krankenhaus- und Heiminfusionsverfahren, Dialysesitzungen und onkologischen Infusionskursen; diese Volumina werden mit verifizierten Gerät-pro-Verfahren-Verhältnissen und gemischten regionalen Durchschnittsverkaufspreisen multipliziert. Bottom-up-Gegenprüfungen, einschließlich Lieferantenumsatz-Rollups und Stichproben von Ausschreibungsdaten, verfeinern die Gesamtwerte vor der abschließenden Abstimmung.

Wichtige Modelltreiber umfassen: - jährliche Chemotherapiepatientenzahlen - Wachstum der chronischen Dialysepopulation - infektionsbedingte Ersatzhäufigkeit - durchschnittliche Katheterverweildauer - regulatorische Veränderungen, die die Akzeptanz druckinjektionsfähiger Ports beeinflussen.

Prognosen bis 2030 verwenden multivariate Regression mit Dialyseprävalenz, Onkologieinzidenz und Gesundheitsausgabenwachstum als Prädiktoren; Szenarioanalysen passen sich an großflächige Lieferkettenunterbrechungen an. Datenlücken in Schwellenmärkten werden durch kalibrierte regionale Proxys und von Experten bestätigte Durchdringungsraten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, eine Überprüfung durch leitende Analysten und eine Anomalieabstimmung. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Rückrufe, Erstattungsänderungen oder makroökonomische Schocks ausgelöst werden. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass die Zahlen, die Kunden erhalten, die aktuellste Sichtweise darstellen.

Warum unsere Ausgangsbasis für vaskuläre Zugangssysteme außergewöhnliches Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab; Definitionen, Produktmix und Aktualisierungsrhythmus stimmen selten überein.

Wichtige Ursachen fĂĽr Abweichungen sind, ob intraossäre Geräte gezählt werden, wie Katheternzubehör bepreist wird und wie häufig Modelle aktualisiert werden. Die Analysten von şÚÁϲ»´ňěČ ĂĽberprĂĽfen regulatorische Einreichungen jährlich und wenden gemischte Durchschnittsverkaufspreise an, die aus BeschaffungsprĂĽfungen abgeleitet werden, während viele Unternehmen auf statische Listenpreise zurĂĽckgreifen oder vaskuläre Verschluss- und periphere Geräte in einem Pool zusammenfassen.

łŐ±đ°ů˛µ±ô±đľ±ł¦łó˛őłľ˛ąĂź˛őłŮ˛ą˛ú

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primäre Ursache fĂĽr Abweichungen |

|---|---|---|

| 6,25 Mrd. USD (2025) | ||

| 5,99 Mrd. USD (2024) | Globale Unternehmensberatung A | schließt intraossäre Geräte aus; aktualisiert halbjährlich; reiner Top-down-Aufbau |

| 8,64 Mrd. USD (2024) | Fachzeitschrift B | kombiniert Verschluss- und periphere Geräte; verwendet nicht offengelegte Durchschnittsverkaufspreiserhöhung |

Diese Vergleiche zeigen, dass unsere disziplinierte Umfangsauswahl, die zweigleisige Validierung und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis bieten, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der aktuelle Markt für vaskuläre Zugangssysteme und wie hoch ist die prognostizierte Wachstumsrate?

Der Markt wird im Jahr 2026 auf 6,68 Milliarden USD geschätzt und soll mit einer CAGR von 6,92 % wachsen, um bis 2031 9,34 Milliarden USD zu erreichen.

Welche Gerätekategorie hat den größten Anteil und welche wächst am schnellsten?

Zentrale vaskuläre Zugangssysteme führen im Jahr 2025 mit einem Anteil von 56,12 %, während periphere Geräte mit einer CAGR von 7,61 % bis 2031 das höchste Wachstum verzeichnen.

Welche Region trägt den größten Umsatz bei und welche zeigt die stärkste Wachstumsdynamik?

Nordamerika macht im Jahr 2025 39,85 % des globalen Umsatzes aus, während der asiatisch-pazifische Raum mit einer CAGR von 7,95 % wachsen soll.

Welcher primäre Treiber hat den größten positiven Einfluss auf die Marktexpansion?

Die zunehmende Belastung durch chronische Krankheiten und die hohe Nachfrage nach intravenöser Therapie fügen der Gesamt-CAGR schätzungsweise +2,1 % hinzu.

Wie schneiden Krankenhäuser im Vergleich zu ambulanten Operationszentren in der Marktleistung ab?

Krankenhäuser und Kliniken halten im Jahr 2025 einen Marktanteil von 52,90 %, während ambulante Operationszentren mit einer CAGR von 7,77 % der am schnellsten wachsende Kanal sind.

Welche Materialien dominieren und welches Materialsegment wächst am schnellsten?

Polyurethan hält einen Anteil von 48,25 %, während Silikon mit einer CAGR von 7,85 % das am schnellsten wachsende Material ist.

Seite zuletzt aktualisiert am: