�Ѳ�����ٲ���öß�� und Marktanteil für Rechenzentrumsbauten in Italien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

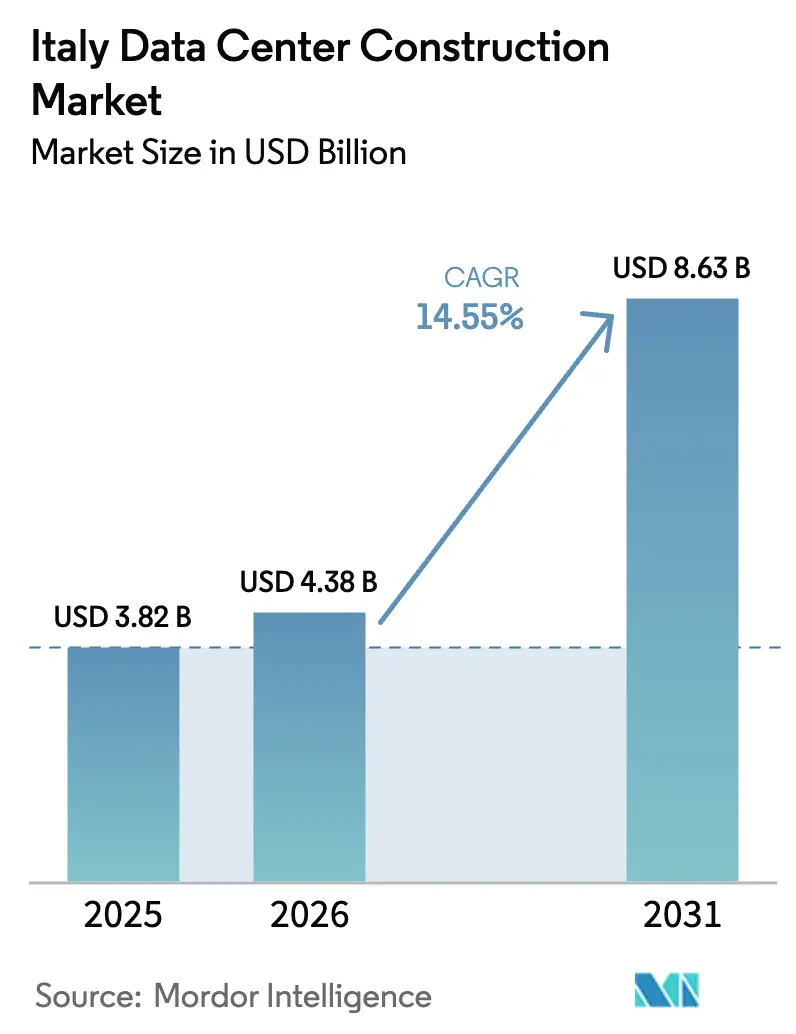

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 3.82 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 4.38 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 8.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.55% CAGR |

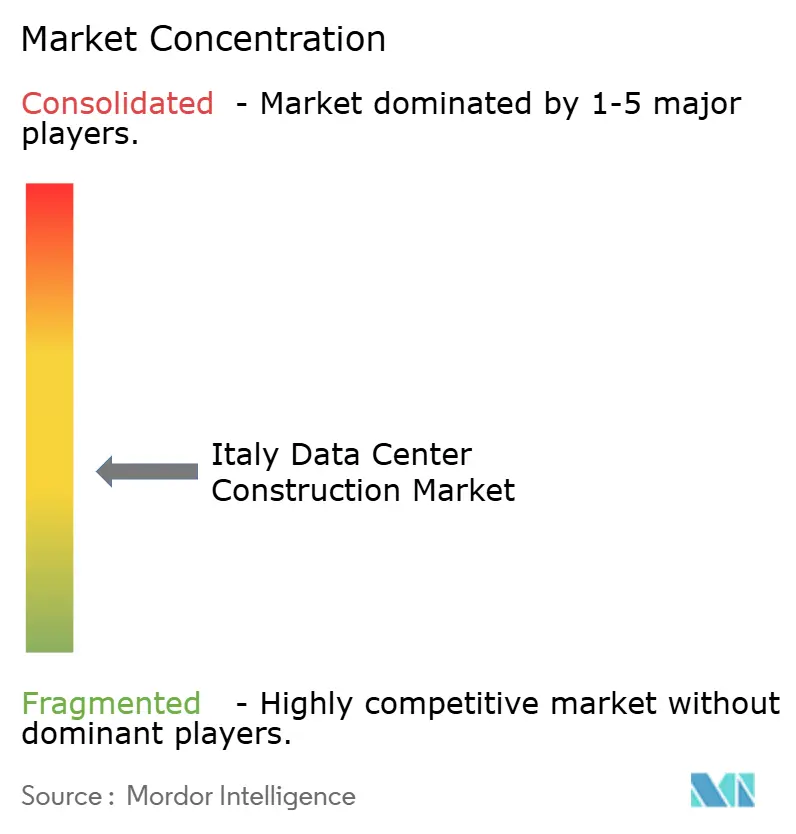

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Rechenzentrumsbauten in Italien durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Rechenzentrumsbauten in Italien wird im Jahr 2026 auf 4,38 Milliarden USD geschätzt, ausgehend von einem Wert von 3,82 Milliarden USD im Jahr 2025, mit Projektionen für 2031 in Höhe von 8,63 Milliarden USD, was einem Wachstum von 14,55 % CAGR im Zeitraum 2026–2031 entspricht. Kontinuierliche Kapitalzuflüsse von Hyperscalern, starke staatliche Unterstützung und Italiens geografische Rolle als mediterraner Konnektivitätsknotenpunkt bilden das Fundament dieses rasanten Wachstums. Anfragen für Netzanschlüsse haben die installierte Netzkapazität bereits überstiegen, doch nachhaltige Investitionspläne von Terna und eine Welle neuer Unterseekabel-Landungen halten die Investitionsstimmung positiv. Microsoft, AWS, Google Cloud und Oracle verankern weiterhin neue Bauprojekte, während inländische Betreiber wie TIM und Aruba lokales Fachwissen mit internationalen Best Practices verbinden, um die Umsetzung zu beschleunigen. Steigende Nachhaltigkeitsvorschriften, der Ausbau des 5G-Netzes und der von Hyperscalern favorisierte Build-to-Lease-Ansatz prägen gemeinsam die nächste Phase des Markts für Rechenzentrumsbauten in Italien.

Wesentliche Erkenntnisse des Berichts

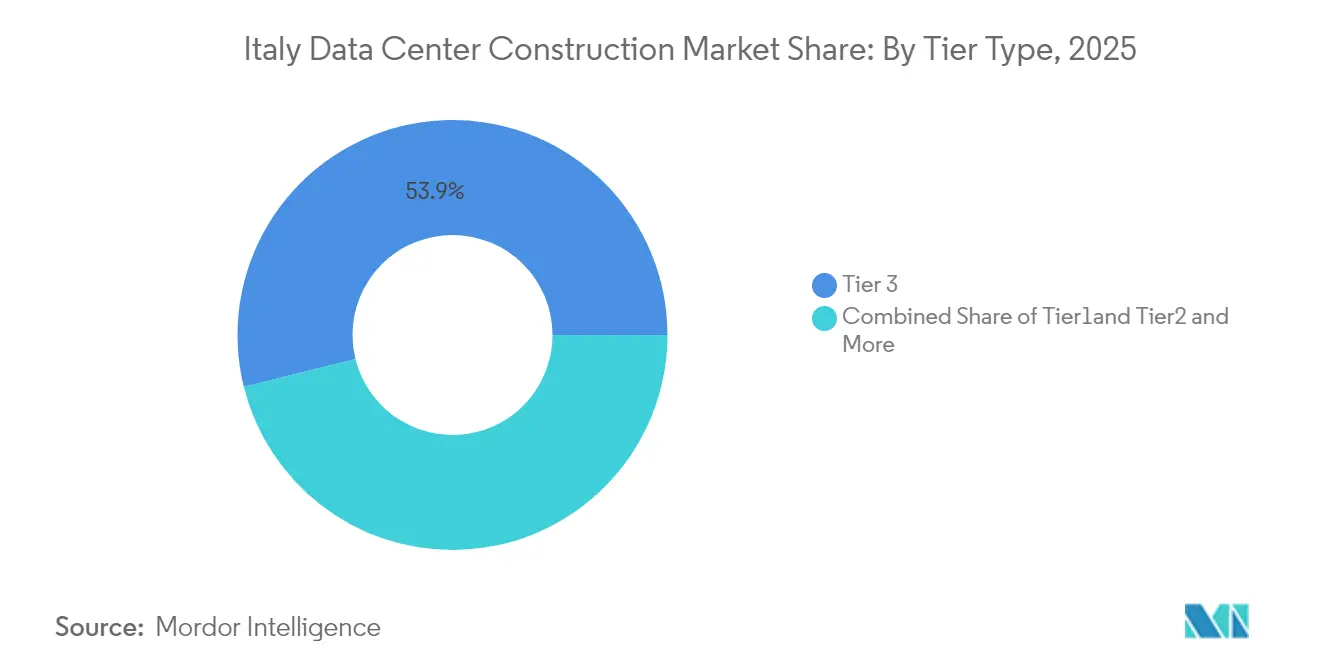

- Nach Tier-Typ führte Tier 3 mit einem Anteil von 53,86 % am Markt für Rechenzentrumsbauten in Italien im Jahr 2025, während Tier-4-Einrichtungen bis 2031 mit einer CAGR von 17,48 % wachsen.

- Nach Rechenzentrumstyp hielten Colocation-Dienste 2025 einen Anteil von 55,94 % an der �Ѳ�����ٲ���öß�� für Rechenzentrumsbauten in Italien; selbstgebaute Hyperscaler-Standorte wachsen jährlich um 18,98 % bis 2031.

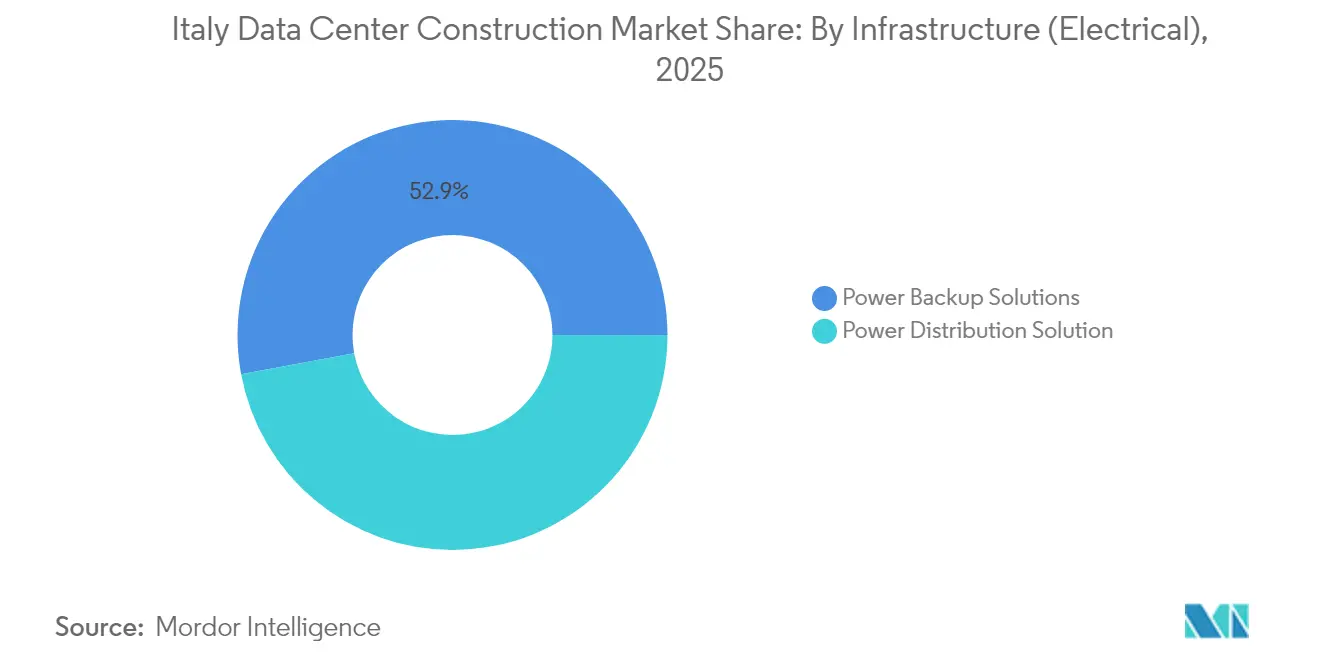

- Nach elektrischer Infrastruktur entfielen 2025 52,93 % der �Ѳ�����ٲ���öß�� für Rechenzentrumsbauten in Italien auf ���ٰ��dz���������ǰ����ܲԲ�����ö���ܲԲ����, während ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ���� mit der schnellsten CAGR von 18,56 % wachsen.

- Nach mechanischer Infrastruktur entfielen ��ü���������ٱ� 2025 auf einen Anteil von 47,88 % an der �Ѳ�����ٲ���öß�� für Rechenzentrumsbauten in Italien und bleiben unverzichtbar, da Server und Speichersysteme mit einer CAGR von 16,13 % wachsen.

- Regional dominierte Norditalien 2025 mit 61,58 % des Umsatzes; Sizilien wird mit der höchsten CAGR von 20,87 % aufgrund neuer Kabelanlandungen prognostiziert.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Rechenzentrumsbauten in Italien

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| 5G-Ausbau beschleunigt Edge- und Kernbauten | +2.8% | National, Schwerpunkt Mailand, Turin, Rom | Mittelfristig (2–4 Jahre) |

| Steigende Cloud- und Hyperscale-Nachfrage | +3.2% | Nord- und Mittelitalien | Kurzfristig (≤ 2 Jahre) |

| Digitale Fördermittel aus dem PNRR | +2.1% | Landesweit, Schwerpunkt auf unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften und Beschaffung grüner Energie | +1.9% | EU-weit, Italien als Vorreiter im Mittelmeerraum | Langfristig (≥ 4 Jahre) |

| Neue Unterseekabel-Anlandungen | +1.7% | Sizilien, Genua, Mittelmeerküste | Langfristig (≥ 4 Jahre) |

| Build-to-Lease-Modell | +1.5% | Norditalien, Ausweitung nach Süden | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

5G-Ausbau beschleunigt Edge- und Kernbauten

WindTres Kauf von OpNets eigenständigen 5G-Vermögenswerten für 485 Millionen EUR erschloss 3.000 Basisstationen, die 75 % der italienischen Bevölkerung versorgen, und löste sofortige Nachfrage nach Mikro-Edge-Standorten aus, die traditionelle Kernsysteme stärken. TIMs Plan 2024–2026 sieht 16 neue Rechenzentren vor, die mit diesem nationalen 5G-Ausbau verzahnt sind,[1]Telecom Italia, "TIM 2024-2026 Plan beschleunigt 5G und Cloud", telecomitalia.com und das 1.900-Standorte-Programm von Phoenix Tower International unterstreicht zusätzlich den Bedarf an Kapazitäten mit geringer Latenz. Da 5G Workloads zwischen Funk, Edge und Kern aufteilt, priorisieren Facility-Planer nun kleinere Flächenabdrücke in der Nähe von Bevölkerungszentren, fortschrittliche flüssigkeitsunterstützte Kühlung und robuste Verteilungswege zur Erfüllung strenger Latenzanforderungen.

Steigende Cloud- und Hyperscale-Nachfrage

Google Cloud, Microsoft, AWS und Oracle reservieren weiterhin Budgets in Milliardenhöhe für die Expansion in Italien, oft in Partnerschaft mit TIM oder anderen lokalen Carriern. Der Korridor Mailand–Turin ist zum Epizentrum geworden, doch sekundäre Städte absorbieren rasch neue Projekte, da erstklassige Standorte knapper werden. Hyperscale-Investitionen vergrößern nicht nur den Markt für Rechenzentrumsbauten in Italien, sondern steigern auch die lokale Beschäftigung, wobei Forschungen der Universität Turin bis 2025 65.000 Arbeitsplätze allein durch das Google-Ökosystem prognostizieren.[2]Google Cloud, "Einführung von Google Cloud Regions in Mailand und Turin", cloud.google.com Partnerschaften verkürzen Genehmigungszyklen, gewährleisten die Einhaltung von Regeln zur digitalen Souveränität und ermöglichen es Carriern, Edge-Dienste im Cross-Selling anzubieten.

Staatliche digitale Fördermittel aus dem "PNRR"

Italiens PNRR stellt 32,5 Milliarden EUR für digitale Ziele bereit,[3]Europäische Kommission, "Fazilität für Konjunkturbelebung und Widerstandsfähigkeit: Italien Ländermerkblatt," europa.eu und Cloud-first-Direktiven in der öffentlichen Verwaltung schaffen Nachfragesichtbarkeit, die privates Kapital risikoärmer macht. Der Piano Transizione 5.0 fügt Steuergutschriften in Höhe von 12,7 Milliarden EUR für Unternehmen hinzu, die ihren Energieverbrauch um mindestens 3 % senken, und unterstützt damit direkt energieeffiziente Bauprojekte. Kommunale Fördermittel sehen 500 Millionen EUR für die Cloud-Aktivierung in unterversorgten Gebieten vor, was Betreiber dazu veranlasst, Kapazitäten über den Kern Mailand–Turin hinaus zu verteilen und damit den Markt für Rechenzentrumsbauten in Italien zu verbreitern.

Steigende Nachhaltigkeitsvorschriften und Beschaffung grüner Energie

Ab September 2024 verlangen EU-Vorschriften von Betreibern die Offenlegung von Energie-KPIs, was Effizienzverbesserungen und die Nutzung erneuerbarer Energiequellen vorantreibt. Das italienische Energiedekret verkürzt die Genehmigungsfristen für Solar- und Windprojekte, die Rechenzentren versorgen, während führende Unternehmen wie Aruba gesamte Campusse mit Wasserkraft und Photovoltaik betreiben. Retelits Avalon 3 gewinnt Abwärme für Fernwärmenetze zurück und verdeutlicht, wie Umweltvorschriften technische Innovationen und benachbarte Erlösquellen fördern.

Analyse der Hemmnisswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Netzstromknappheit und volatile Preise | -3.1% | Landesweit, besonders schwerwiegend im industriellen Norden | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften | -2.2% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Ingenieurkosten in Erdbebenzonen | -1.8% | Zentrale und südliche Erdbebengürtel | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Brauchwasser für die Kühlung | -1.4% | Trockene Industriezonen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzstromknappheit und volatile Energiepreise

Anschlussanfragen überstiegen im März 2025 42 GW – fast das Dreifache des verfügbaren Spielraums –, sodass Betreiber bis zu drei Jahre auf neue Einspeisungen warten müssen. Ternas 23-Milliarden-EUR-Netzplan wird Engpässe lindern, jedoch erst gegen Ende des Jahrzehnts. Unterdessen kaufen einige Hyperscaler stillgelegte Enel-Stromvermögenswerte, um Verzögerungen zu vermeiden. Steigende Spotpreise erschweren die Budgetplanung, und die Baukostenindizes sind seit der Pandemie um 20 % gestiegen, was die Margen der Entwickler im Markt für Rechenzentrumsbauten in Italien unter Druck setzt.

Mangel an spezialisierten Fachkräften im Rechenzentrumsbauwesen

Italien teilt einen globalen Mangel an qualifizierten Technikern, die über Kenntnisse in den Bereichen Hochdichte-Stromversorgung, fortschrittliche Kühlung und erdbebensicheres Design verfügen. Vorübergehende Booms durch das Superbonus-Programm haben den Arbeitsmarkt verzerrt und weniger qualifizierte Fachkräfte für Tier-4-Bauten hinterlassen. Ausbildungspipelines existieren, benötigen jedoch mehr als zwei Jahre, bevor sie Wirkung zeigen, was den Lieferzeitplänen und Löhnen nach oben Druck bereitet und den gesamten Markt für Rechenzentrumsbauten in Italien hemmt.

Segmentanalyse

Nach Tier-Typ: Tier 4 treibt erstklassige Zuverlässigkeit voran

Tier-3-Einrichtungen kontrollierten 2025 53,86 % des Marktanteils für Rechenzentrumsbauten in Italien, da Unternehmen eine ausgewogene Betriebsverfügbarkeit und Kostenstruktur anstrebten. Dennoch wachsen Tier-4-Standorte, die für Finanz-, Regierungs- und KI-Workloads erforderlich sind, bis 2031 jährlich um 17,48 %. Dieses Segment erfordert höhere Investitionsausgaben (CAPEX) aufgrund doppelter Stromwege, gleichzeitiger Wartungsfähigkeit und erdbebensicherer Bauweise. Vertivs CoolLoop Trim Cooler, der den bevorstehenden EU-F-GAS-Vorschriften entspricht, senkt den Kühlenergieverbrauch um 70 % und macht ihn für Tier-4-Bauherren attraktiv, die Compliance und Kosteneinsparungen anstreben. Arubas IT4 in Rom verdeutlicht diesen Trend mit fünf redundanten Gebäuden, einer IT-Last von 30 MW und erneuerbarer Energieversorgung.

Der Wachstumsimpuls reicht auch auf Tier 1 und Tier 2 für Edge-Projekte oder kostensensible Vorhaben hinunter. Da die Geschäftskontinuität jedoch zunehmend auf der Vorstandsagenda steht, verlieren diese niedrigeren Tiers Marktanteile an fehlertolerante Designs. Der Markt für Rechenzentrumsbauten in Italien zeigt daher eine klare Verschiebung hin zu erstklassiger Zuverlässigkeit, wobei Betreiber modulare Tier-4-Kapazitäten entlang von Erdbebenlinien positionieren, um das Störungsrisiko zu minimieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Hyperscaler verändern Baumuster

Trotz des 55,94%igen Colocation-Anteils im Jahr 2025 wachsen selbstgebaute Hyperscaler-Projekte jährlich um 18,98 %. Microsofts Investition von 4,3 Milliarden EUR in Norditalien, gepaart mit KI-fähiger Architektur, verdeutlicht diesen Wandel. Google Cloud kombiniert Eigenbauten und Fremdbezug durch die Anmietung von Flächen bei TIM in Mailand und Turin und veranschaulicht damit hybride Formen, die Geschwindigkeit und Compliance optimieren. Diese Welle vergrößert die �Ѳ�����ٲ���öß�� für Rechenzentrumsbauten in Italien im Hyperscale-Bereich auf geschätzte 2,39 Milliarden USD bis 2031, was 27,65 % des Gesamtwerts entspricht.

Edge- und Unternehmensbauten wachsen moderat, verankern jedoch weiterhin die regionale Diversifizierung. Das Build-to-Lease-Modell reduziert den kapitalintensiven Aufwand für Hyperscaler: Oracles Turin-Region ist innerhalb eines TIM-Campus untergebracht und erfüllt Verfügbarkeits- und Souveränitätsziele ohne direkten Landerwerb. Pensions- und Infrastrukturfonds fungieren als bereitwillige Vermieter und wandeln planbare 20-jährige Hyperscaler-Mietverträge in anleiheähnliche Renditen um, wodurch sie neues Kapital in die Rechenzentrumsbauwirtschaft in Italien einbringen.

Nach Infrastruktur, elektrischer Typ: Innovation in der Stromverteilung nimmt Fahrt auf

Stromversorgungssysteme vereinnahmen heute 52,93 % der Ausgaben – ein Beleg für den unabdingbaren Bedarf an unterbrechungsfreier Betriebsverfügbarkeit. Dennoch verzeichnen Stromverteilungskomponenten mit 18,56 % die schnellste CAGR, da Rack-Leistungen von 5–10 kW auf 40–50 kW ansteigen. Die �Ѳ�����ٲ���öß�� für Rechenzentrumsbauten in Italien im Bereich Stromverteilung soll sich bis 2031 verdoppeln, angetrieben von KI-Clustern wie dem südlichen Campus von iGenius mit 80 Nvidia-Servern. Ternas Smart-Grid-Upgrades widmen 3,4 Milliarden EUR für auf Rechenzentren ausgerichtete Umspannwerke und ermöglichen ein Echtzeit-Lastmanagement.

Fortschrittliche Sammelschienensysteme, Festkörpertransformatoren und standortbezogene Batterie-Energiespeichersysteme erscheinen nun als Standard in Ausschreibungsunterlagen. Betreiber verdrahten Anlagen auch für die zukünftige Integration von Brennstoffzellen vor. Diese Investitionen straffen Inbetriebnahmezeiten und erfüllen gleichzeitig KPIs des bevorstehenden EU-Nachhaltigkeits-Scorecards.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach mechanischer Infrastruktur: ��ü���������ٱ� stehen vor der KI-Herausforderung

Die Kühlung dominierte 2025 mit 47,88 % der Ausgaben, doch Server und Speichersysteme – die jährlich um 16,13 % wachsen – bestimmen nun das mechanische Design. Flüssigkeits-Immersionskühlung, rückseitige Wärmetauscher und Wärmerückgewinnungskreisläufe verändern die Gebäudeauslegung. Leonardos DaTEG-System liefert bei niedrigerem Energieverbrauch eine um 30 % bessere Chip-Performance und beweist den Return on Investment eines fortschrittlichen Wärmemanagements. Der Markt für Rechenzentrumsbauten in Italien muss außerdem Schrankstrukturen für schwerere Flüssigkeitsleitungen und dichteren Geräteaufbau anpassen und dabei die Erdbeebensicherheit gewährleisten.

Betreiber erschließen neue Erlöse durch den Verkauf von Rückgewonnener Wärme an Fernwärmeversorger, wie Retelits Avalon 3 es für 1.250 Haushalte tut. Solche Innovationen stehen nicht nur im Einklang mit EU-Klimazielen, sondern mildern auch die Netzbelastung, indem sie den regionalen Heizbedarf kompensieren.

Geografische Analyse

Norditalien bleibt das Epizentrum, wobei die Lombardei und das Piemont dank dichter Glasfaserrouten, Zugang zu erneuerbaren Energien und einer erfahrenen Lieferkette rund 61,58 % der Ausgaben im Jahr 2025 auf sich vereinen. Mailand beherbergt große Campusse von Aruba, Data4, Microsoft und AWS, während Turin nach der Einrichtung souveräner Cloud-Zonen durch Oracle und Google Cloud an Dynamik gewonnen hat. Dieser Cluster-Effekt beschleunigt Durchlaufzeiten, birgt jedoch das Risiko einer Netzkapazitätssättigung und veranlasst Betreiber, Flächen in Mittel- und Süditalien zu suchen.

Palermos auf Sizilien, gestärkt durch das Sparkle Sicily Hub und das 240-Tbps-BlueMed-Kabel, positioniert die Insel als Drei-Kontinente-Gateway. Genua fügt einen zweiten Anlandepunkt hinzu, der die Latenz für den Datenverkehr nach Nordafrika und in den Nahen Osten erheblich reduziert und das Marktpotenzial für Rechenzentrumsbauten in Italien entlang der Ligurischen Küste vergrößert. Das „Data Valley” in Bologna, das auf dem Leonardo-Supercomputer basiert, zieht HPC-intensive Mieter und Forschungskonsortien an und diversifiziert die Nachfrage über kommerzielle Cloud-Nutzung hinaus.

Südliche Regionen profitieren von reichlich Solar- und Windenergie, niedrigeren Grundstückskosten und PNRR-Anreizen. iGenius' 1-Milliarden-USD-Projekt veranschaulicht diesen Wandel, indem es erneuerbare Energien und KI-Supercomputing integriert. Dennoch treiben seismisches Engineering die CAPEX in die Höhe, was zur Nutzung des Sismabonus-Steuervorteils führt, über den bis zu 50 % der Verstärkungsausgaben zurückgewonnen werden können. Trotz höherer Anfangsaufwendungen schätzen Betreiber die Standortdiversifizierung für die Notfallwiederherstellung und die Beschaffung kohlenstofffreier Energie und verbreitern damit den Flächenabdruck des Markts für Rechenzentrumsbauten in Italien.

Wettbewerbslandschaft

Der Wettbewerb hält sich zwischen etablierten Telekommunikationsunternehmen (TIM, WindTre), reinen Anbietern (Aruba, Retelit) und Hyperscalern mit enormem Kapazitätsbedarf die Waage. TIM verfügt über den größten inländischen Flächenabdruck durch 16 Rechenzentren und Cloud-Vereinbarungen mit Google und Oracle. Aruba differenziert sich durch 100%ige erneuerbare Energieportfolios, Rating-4-Zertifizierungen und Pilotprojekte zur Wärmerückgewinnung und zieht nachhaltigkeitsorientierte Mieter an. Microsoft, AWS und Google bilden das Rückgrat des Großteils der Neubauarbeiten, oft durch Grundstückspacht- oder Powered-Shell-Partnerschaften, die das lokale Ausführungsrisiko mindern.

Private Equity und Infrastrukturfonds verstärken die Finanzkraft: Bain Capitals 80-%-Beteiligung an AQ Compute und InfraVias 50-%-Erwerb von Iliads OpCore erschließen Milliarden für die Expansion. Zu den strategischen Schritten gehören die Edge-fähige Mastakquisition von Phoenix Tower, die 1,4-Milliarden-EUR-EMEA-Zuteilung von Vantage Data Centers und Ternas erhöhte Kapitalausgaben zur Sicherung der Netzresilienz. Der Markt für Rechenzentrumsbauten in Italien verzeichnet daher ein steigendes Tempo bei Fusionen und Übernahmen, eine Anbieterkonsolidierung und ein stärkeres Gewicht auf ESG-Compliance als Wettbewerbsdifferenzierungsmerkmal.

Marktführer in der Rechenzentrumsbauwirtschaft Italiens

AECOM

Arup Group Limited

DPR Construction, Inc.

Schneider Electric SE

Fortis Construction, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: iGenius bestätigte, dass sein 1-Milliarden-USD-Campus in Süditalien bis Sommer 2025 mit 80 Nvidia-Servern auf Basis erneuerbarer Energien in Betrieb gehen soll.

- Februar 2025: Stantec gewann den 3,2-Milliarden-EUR-Designauftrag für Silicons Box Halbleiterprüfanlage in Norditalien, der KI- und Rechenzentrumsökosysteme stärkt.

- März 2025: Terna erhöhte die Netzinvestitionsausgaben im ersten Quartal 2025 um 16,4 % auf 562,1 Millionen EUR und reservierte Mittel für Hochkapazitäts-Rechenzentrumsverbindungen.

- Mai 2025: CyrusOne stellte Pläne für einen 54-MW-Standort in Mailand vor, der vollständig aus erneuerbaren Energien betrieben wird und über Geschlossene-Kreislauf-Kühlung verfügt.

- Juni 2025: Apto kündigte Italiens größten Campus in Lacchiarella bei Mailand an, mit einer Investition von 3 Milliarden EUR auf 228.000 m².

- Dezember 2024: InfraVia schloss den Erwerb von 50 % der OpCore-Plattform von Iliad ab und gründete damit ein paneuropäisches Hyperscale-Gemeinschaftsunternehmen.

- Oktober 2024: Bain Capital erwarb 80 % von AQ Compute, um nachhaltige Colocation-Rollouts in ganz Europa zu finanzieren, wobei Italien ganz oben auf der Liste steht.

- August 2024: Retelit startete Italiens erstes Rechenzentrum-Wärmerückgewinnungsprogramm in Avalon 3, das 1.250 Haushalte beheizt und jährlich 3.300 Tonnen CO₂ einspart.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Unsere Studie definiert den italienischen Markt für den Bau von Rechenzentren als die jährlichen Investitionsausgaben, die für die Planung, das Engineering und die Errichtung neuer oder erweiterter Carrier-neutraler, Enterprise- und Hyperscale-Einrichtungen innerhalb der italienischen Grenzen aufgewendet werden. Diese Ausgaben umfassen elektrische und mechanische Pakete, allgemeine Bau-, Sicherheits- und Integrationsaufgaben und werden in konstanten 2024 US-Dollar ausgedrückt.

Umfang ausgeschlossen: Wir schließen den laufenden Betrieb, den reinen Austausch von IT-Hardware und mietbedingte Colocation-Einnahmen aus.

Überblick über die Segmentierung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumstyp

- Colocation

- Selbstgebaute Hyperscaler (CSPs)

- Unternehmen und Edge

- Nach Infrastruktur

- Nach elektrischer Infrastruktur

- ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ����

- ���ٰ��dz���������ǰ����ܲԲ�����ö���ܲԲ����

- Nach mechanischer Infrastruktur

- ��ü���������ٱ�

- Racks und Schränke

- Server und Speichersysteme

- Sonstige mechanische Infrastruktur

- Allgemeiner Hochbau

- Dienstleistungen – Design und Beratung, Integration, Support und Wartung

- Nach elektrischer Infrastruktur

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Konstrukteure, Elektro-OEMs und Anlagenbetreiber in der Lombardei, Emilia-Romagna, Latium und Sizilien. In diesen Gesprächen wurden die Baukosten pro Megawatt, die wahrscheinlichkeitsgewichteten Projektlaufzeiten und die Verschiebung des Mixes in Richtung Flüssigkeitskühlung validiert und wichtige Lücken in den offenen Daten geschlossen.

Desk Research

Wir begannen mit der Erfassung der Genehmigungsaktivitäten und der bei ARERA eingereichten Anträge auf Netzeinspeisung und glichen diese mit den Baukostenindizes von Eurostat und dem Register für erneuerbare Kapazitäten von Gestore Servizi Energetici ab. Um die Größe der regionalen Pipelines zu bestimmen, haben wir öffentliche Veröffentlichungen des Associazione Italiana Data Center, Stadtplanungsportale für Mailand und Rom sowie die Energieeffizienz-Bulletins der ENEA, die die Einführung von Kühltechnologien erläutern, herangezogen.

Anschließend wurden Unternehmensunterlagen, Umweltverträglichkeitsprüfungen und Grundbucheintragungen ausgewertet, um die Größe des Standorts zu ermitteln, während D&B Hoovers Hinweise auf die Einnahmen der Auftragnehmer lieferte und Dow Jones Factiva Informationen über die Bauverträge der Hyperscaler bereitstellte. Die aufgeführten Quellen veranschaulichen den breiteren Desk-Research-Pool, der konsultiert wurde, und erschöpfen ihn nicht.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell wandelt angekündigte IT-Leistungserweiterungen in Ausgaben um, indem es stadtspezifische $/MW-Baufaktoren anwendet, die dann mit Bottom-Up-Stichproben aus Lieferantenpreislisten und Channel-Checks abgeglichen werden. Variablen wie die Migration der Rackdichte, Kupfer- und Aluminiumpreistrends, PPA-Tarife, Grundstückskosten, 5G-Teilnehmerwachstum und die Einführung von Hyperscaler-Regionen fließen in das Modell ein. Eine multivariate Regression verknüpft diese Faktoren mit den jährlichen CAPEX, während eine Szenarioanalyse Schocks bei der Netzstromverfügbarkeit berücksichtigt. Wenn die Granularität der Lieferanten gering ist, werden die Kosten anhand von analogen Benchmarks der Einrichtungen berechnet und die Abweichung zur Überprüfung markiert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien untersucht, von leitenden Analysten überprüft und mit unabhängigen Indikatoren wie dem Bedarf an Kranstunden und importierten HVAC-Lieferungen verglichen. Die Berichte werden jedes Jahr aktualisiert, wobei zwischenzeitliche Aktualisierungen durch Ankündigungen von wichtigen Projekten ausgelöst werden. Vor der Veröffentlichung prüft ein Analyst die neuesten Daten, damit die Kunden einen aktuellen Überblick erhalten.

Warum die Basiszahlen für den Bau von Rechenzentren von Mordor in Italien Zuversicht auslösen

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen verschiedene Ausgabenbereiche einbeziehen, unterschiedliche Baukostenannahmen verwenden oder die Zahlen in unregelmäßigen Abständen aktualisieren.

Zu den wichtigsten Faktoren, die in diesem Markt zu Lücken führen, gehören die Frage, ob Sanierungen berücksichtigt werden, wie die Wahrscheinlichkeiten von Pipelines behandelt werden und der gewählte Währungsinflationsfaktor. Hier besteht ���ϲ����� auf wahrscheinlichkeitsgewichteten Pipelines, Basiswerten in konstanter Währung und einer jährlichen Auffrischung, die den Entscheidungsträgern eine stabilere Benchmark liefert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,82 MRD. USD (2025) | ���ϲ����� | - |

| USD 4,09 B (2024) | Regionale Beratung A | Mischt Hardware-OPEX und Wartungsausgaben mit CAPEX für Neubauten |

| USD 3,13 B (2024) | Fachzeitschrift B | Zählt jedes angekündigte Projekt zum vollen Wert ohne Wahrscheinlichkeitsdiskontierung |

| USD 4,00 B (2024) | Globale Unternehmensberatung C | Inflationierung der Gesamtbeträge durch Umrechnung von Euro-Verträgen zu Kassa- statt zu konstanten Kursen |

Der Vergleich zeigt, dass sich die Lücken erheblich verringern, wenn Umfang, Wahrscheinlichkeitsgewichtung und Währungsbehandlung harmonisiert werden. Dieser disziplinierte Ansatz ist laut ���ϲ����� der Grund dafür, dass unsere Basislinie der transparenteste und reproduzierbarste Maßstab für den Ausblick auf den Bau von Rechenzentren in Italien bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rechenzentrumsbauten in Italien?

Für den Markt für Rechenzentrumsbauten in Italien wird während des Prognosezeitraums (2026–2031) eine CAGR von 14,55 % erwartet.

Wer sind die wichtigsten Akteure im Markt für Rechenzentrumsbauten in Italien?

AECOM, Arup Group Limited, Legrand, Daikin Applied und STULZ sind die führenden Unternehmen, die im Markt für Rechenzentrumsbauten in Italien tätig sind.

Welche Jahre deckt dieser Bericht über den Markt für Rechenzentrumsbauten in Italien ab?

Der Bericht deckt die historische �Ѳ�����ٲ���öß�� des Markts für Rechenzentrumsbauten in Italien für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Darüber hinaus prognostiziert der Bericht die �Ѳ�����ٲ���öß�� für Rechenzentrumsbauten in Italien für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: