�Ѳ�����ٲ���öß�� und Marktanteil für den Bau von Rechenzentren in Frankreich

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

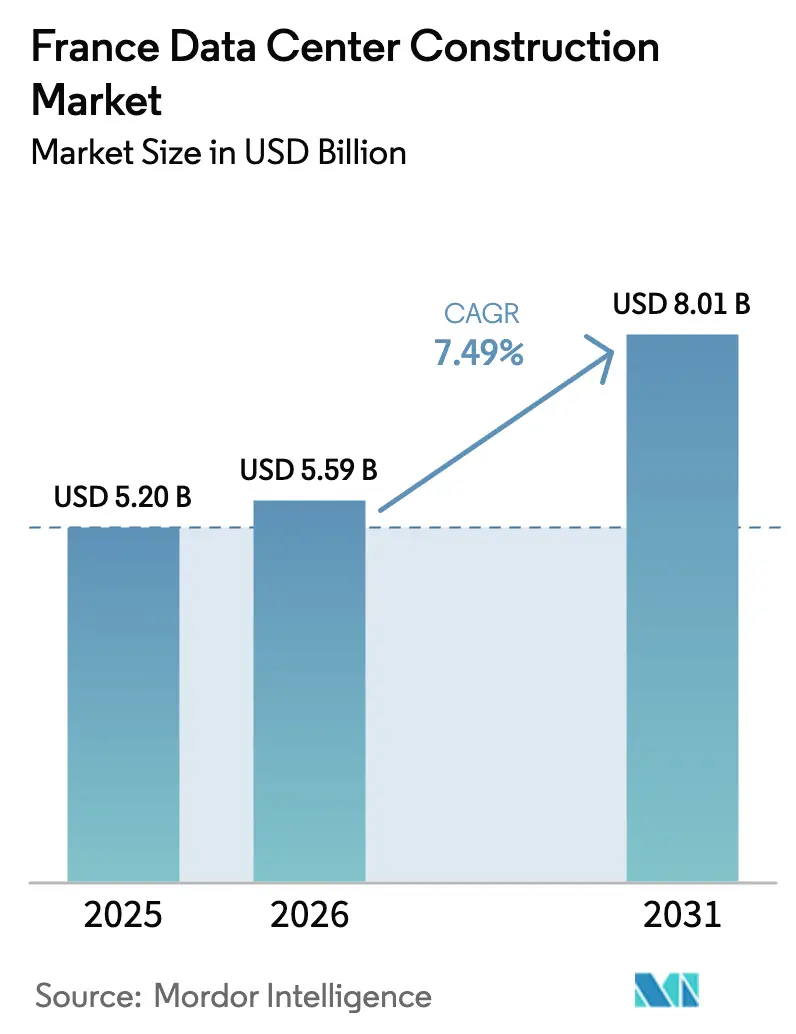

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 5.20 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 5.59 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 8.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Bau von Rechenzentren in Frankreich durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Marktes für den Bau von Rechenzentren in Frankreich wird voraussichtlich von USD 5,20 Milliarden im Jahr 2025 auf USD 5,59 Milliarden im Jahr 2026 wachsen und bis 2031 USD 8,01 Milliarden bei einer CAGR von 7,49 % über den Zeitraum 2026–2031 erreichen. Sofort bebaubare Grundstücke, ein umfangreiches, durch Kernkraft gespeistes Stromnetz und strategische Seekabelverbindungen beschleunigen die Projektpipelines. Die Ersatznachfrage ist robust, da bis zu 80 % der installierten Kapazität keine hochdichten KI-Lasten unterstützen kann. Die Wettbewerbsintensität nimmt zu, da inländische Bauunternehmen mit internationalen Betreibern kooperieren, um lokales Genehmigungsfahrwissen mit globaler Skalierung zu verbinden. Dennoch verringern steigende Arbeits- und Materialkosten die Projektmargen und verlagern die Aktivitäten in Richtung sekundärer Ballungsräume.

Wichtigste Erkenntnisse des Berichts

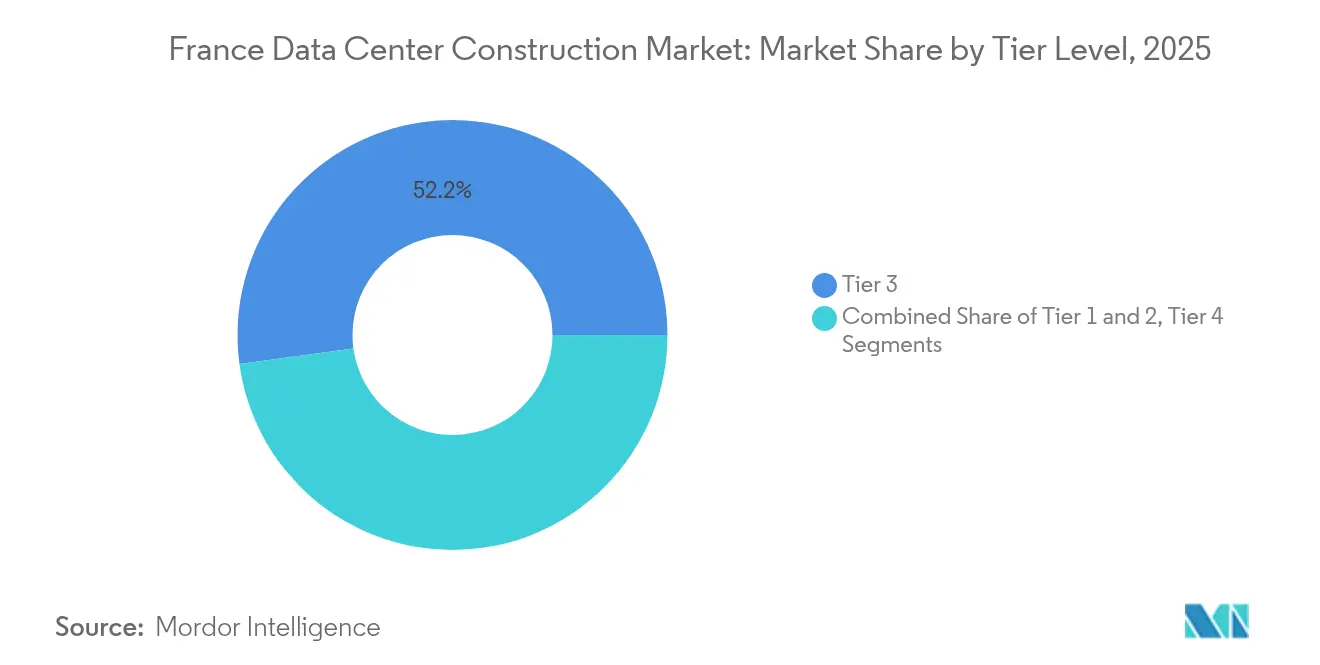

- Nach Tier-Klassifizierung führten Tier-3-Einrichtungen mit einem Marktanteil von 52,15 % am Markt für den Bau von Rechenzentren in Frankreich im Jahr 2025, während Tier 4 bis 2031 voraussichtlich eine CAGR von 7,87 % verzeichnen wird.

- Nach Rechenzentrumstyp entfiel im Jahr 2025 ein Umsatzanteil von 56,60 % auf die Kollokationskategorie; Hyperscaler-Eigenbauten sollen bis 2031 mit einer CAGR von 9,65 % expandieren.

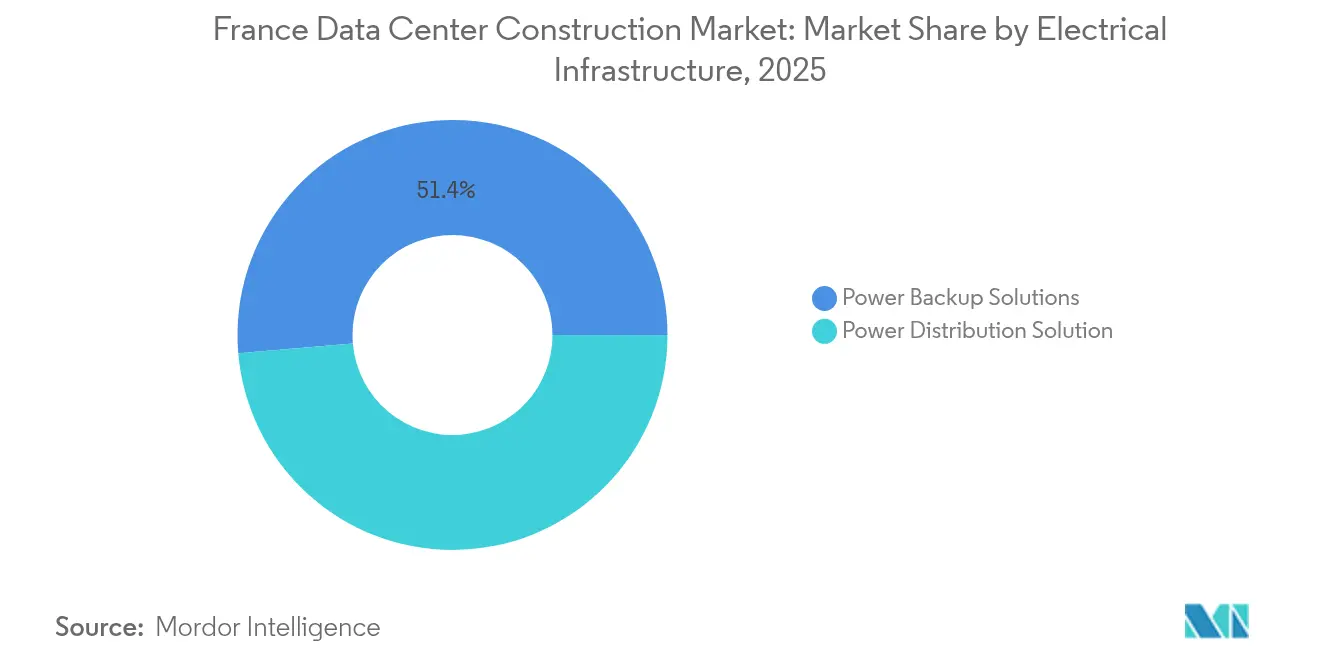

- Nach elektrischer Infrastruktur entfielen Stromversorgungssysteme im Jahr 2025 auf einen Anteil von 51,35 % an der �Ѳ�����ٲ���öß�� des Marktes für den Bau von Rechenzentren in Frankreich, während ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ�en voraussichtlich mit einer CAGR von 8,92 % wachsen werden.

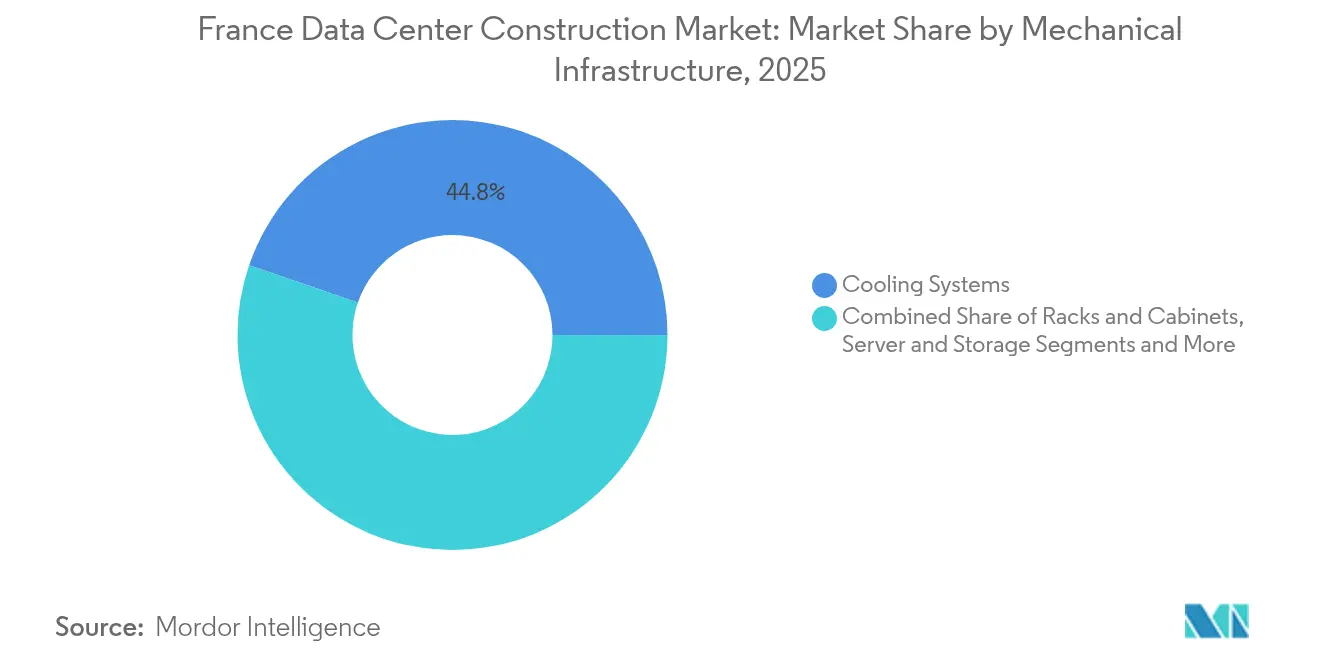

- Nach mechanischer Infrastruktur dominierten ��ü���������ٱ� im Jahr 2025 mit einem Anteil von 44,75 %, während Server und Speicher bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für den Bau von Rechenzentren in Frankreich

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Transformation und Nachfrage nach verwalteten Cloud-Diensten | +1.2% | National, konzentriert im Korridor Paris–Lyon–Marseille | Mittelfristig (2–4 Jahre) |

| 5G-Ausbau und Verdichtung des Edge-Computing | +0.8% | Städtische Zentren, Ausweitung auf sekundäre Städte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Investitionen in KI und digitale Souveränität Anstieg | +1.5% | National, mit Schwerpunkt auf strategischen Standorten | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von kohlenstoffarmem, kernkraftgestütztem Strom | +0.9% | National, besonders attraktiv für Hyperscale- Einrichtungen | Langfristig (≥ 4 Jahre) |

| Schnellgenehmigungsverfahren im "nationalen Interesse" | +0.6% | National, Vereinfachung großer Projekte | Mittelfristig (2–4 Jahre) |

| Wachstum von Edge-Rechenzentren für KI/IoT-Workloads mit geringer Latenz | +0.7% | Ballungsräume, Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Digitale Transformation und Nachfrage nach verwalteten Cloud-Diensten

Unternehmen ersetzen lokale Hardware durch hybride Cloud-Architekturen, die Verbindungen mit geringer Latenz zu öffentlichen Cloud-Regionen und spezialisierten Kollokationshallen erfordern. Branchenspezifische Compliance-Anforderungen verändern die Spezifikationen; Gesundheitsdienstleister suchen nach ISO-13485-Hallen, während Gaming- und Lotterieunternehmen standortübergreifende Audits in Auftrag geben, bevor sie Workloads verlagern. Die Schicht der verwalteten Dienste verpflichtet Bauunternehmen zur Integration von Staging-Bereichen für Edge-Appliances und KI-Inferenz-Cluster. Die Nachfrage nach souverän gehosteten Umgebungen verankert Kapazitäten innerhalb nationaler Grenzen, um europäische Datenschutzvorschriften zu erfüllen.

5G-Ausbau und Verdichtung des Edge-Computing

Die flächendeckende 5G-Abdeckung verlagert Rechencluster näher an Straßen und Fabrikhallen. Kommunale Projekte, wie der private 5G-Rollout in Istres, integrieren Mikro-Rechenzentren in die bürgerliche Infrastruktur zur Unterstützung der Echtzeit-Videoanalyse und schaffen so Chancen für Auftragnehmer, die mit hochdichten elektrischen Installationen vertraut sind, die in sanierte Versorgungsräume passen. Hersteller, die 5G in Produktionslinien einsetzen, fordern robuste Edge-Gehäuse in Verbindung mit Flüssigkühlung, die industrieller Hitze und Vibrationen standhalten.[1]Ericsson, Istres startet privates 5G-Netz für verbesserte städtische Konnektivität,

ericsson.com

Staatliche Investitionen in KI und digitale Souveränität – Investitionsschub

Paris hat Landreserven, vorab genehmigte Stromlizenzpakete und beschleunigte Genehmigungsverfahren in einem einzigen politischen Instrumentarium gebündelt. Das Angebot hat grenzüberschreitendes Kapital angelockt, veranschaulicht durch eine Partnerschaft zwischen den Vereinigten Arabischen Emiraten und Frankreich im Wert von EUR 30–50 Milliarden (USD 34,54–57,57 Milliarden) zum Bau eines KI-Campus mit 1 Gigawatt sowie durch Brookfields Zuteilung von EUR 20 Milliarden (USD 23,03 Milliarden), die den nationalen Fußabdruck von Data4 verdreifachen soll. Aufträge aus dem öffentlichen Sektor sind stetig; die Stadt Paris finanziert ihre eigene Cloud-Einrichtung zum Schutz vertraulicher Datensätze, während souveräne Cloud-Projekte wie das Orange-Capgemini-Projekt Bleu gehärtete Hallen mit Eindringlingsdetektionszonen vorschreiben.[2]Jean-Paul Legendre, "Frankreich bereitet 35 Grundstücke für Rechenzentrum-Megaprojekte vor," Bat info, batinfo.com

Verfügbarkeit von kohlenstoffarmem, kernkraftgestütztem Strom

Rund 70 % des französischen Stroms wird durch Kernkraft erzeugt, was den Betreibern planbare Energiepreise und einen Marketingvorteil bezüglich des geringen Kohlenstoffausstoßes verschafft. EDF hat vier netzgebundene Grundstücke für Hyperscale-Parks reserviert und bietet Direktstromlieferungsverträge an, die Inbetriebnahmezeitpläne verkürzen. Der geplante KI-Supercomputer von Fluidstack im Wert von EUR 10 Milliarden (USD 11,51 Milliarden) wird diese Grundlastkapazität nutzen, um energieintensive Modelltrainingscluster rund um die Uhr ohne Einschränkungen durch die Unbeständigkeit erneuerbarer Energien zu betreiben.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Grundstücks- und Baukosteninflation im Großraum Paris | -0.8% | Großraum Paris, Auswirkungen auf angrenzende Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenges Energieeffizienz-Offenlegungsgesetz 2025 (ICPE) | -0.4% | National, betrifft alle Einrichtungen über 500 kW | Mittelfristig (2–4 Jahre) |

| Lokale Netzkapazitätsengpässe in FLAP-Teilmärkten | -0.5% | Verbindungskorridore Paris, Lyon, Amsterdam, Frankfurt | Mittelfristig (2–4 Jahre) |

| Verschärfung der Wassernutzungsvorschriften für ��ü���������ٱ� | -0.3% | Wasserarme Regionen, insbesondere Südfrankreich | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Grundstücks- und Baukosteninflation im Großraum Paris

Begrenzte Industriegrundstücke innerhalb des Autobahnrings A86 haben die durchschnittlichen Standortpreise auf über EUR 300 (USD 345,51) pro Quadratmeter getrieben, während die Kosten für Stahl und Schaltanlagen weiterhin jährlich um 5–7 % steigen. Die Stundenlöhne stiegen im Jahr 2025 von EUR 112,80 (USD 129,88) auf EUR 121,02 (USD 139,34), was die Auftragnehmermargen schmälert. Entwickler verlagern ihre Pipelines nach Lyon, Bordeaux und Marseille, wo Grundstücke günstiger sind und kommunale Anreize verfügbar sind. Um dem Kostendruck entgegenzuwirken, setzen Bauunternehmen auf werkseitig vorgefertigte Module, die die Arbeitsstunden vor Ort reduzieren und die Abhängigkeit von preisvolatilen Rohstoffen verringern.

Strenges Energieeffizienz-Offenlegungsgesetz 2025 (ICPE)

Ab 2025 müssen Einrichtungen über 500 kW tatsächliche PUE-Werte, den Wasserverbrauch und die Rückgewinnung von Abwärme melden. Betreiber integrieren indirekte Verdunstungskühlung oder Flüssigkühlung, um vorgeschriebene Schwellenwerte zu erfüllen und Designs zukunftssicher zu gestalten. Die Einhaltung der Vorschriften erfordert beim Bau Messtechnik-, Telemetrie- und Datenvisualisierungssysteme, was die anfänglichen Kapitalausgaben erhöht, aber die Betriebskosten senkt. Projekte, die keine Wärmerückführungskreisläufe implementieren können, riskieren Genehmigungsverzögerungen, was Investitionen in Richtung Standorte mit angrenzenden Fernwärmesystemen lenkt.[3]Kevin Dalton, "Interxion implementiert Flusskühlung am Standort Marseille," interxion.com

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Segment 1

Tier-3-Hallen behielten im Jahr 2025 einen Marktanteil von 52,15 % am Markt für den Bau von Rechenzentren in Frankreich, da die meisten Unternehmensanwendungen eine hohe, aber keine fehlertolerante Betriebszeit erfordern. Die �Ѳ�����ٲ���öß�� des Marktes für den Bau von Rechenzentren in Frankreich für Tier-3-Bauten wird voraussichtlich weiterhin stetig, jedoch unterhalb der gesamten Branchen-CAGR wachsen. Tier 4 hingegen wird bis 2031 voraussichtlich jährlich um 7,87 % wachsen, da das Training von KI-Modellen, die Fintech-Abrechnung und kritische nationale Infrastruktur-Workloads eine Verfügbarkeit von 99,995 % erfordern.

Tier-4-Projekte erfordern 2N-Stromversorgungsstränge, doppelte Glasfaserwege und gleichzeitige Wartbarkeit aller mechanischen Teilsysteme, was größere Elektroräume und ausgefeiltere Gebäudemanagementsoftware erfordert. Der Thésée DataCenter-Campus, der als erster Uptime-Tier-IV-Kollokationsstandort der Nation anerkannt ist, integriert eine KI-basierte Kühloptimierung, die den Energieverbrauch reduziert, ohne die Redundanz zu beeinträchtigen. Lieferanten verzeichnen daher eine erhöhte Nachfrage nach KI-gesteuerten Umgebungskontrollen, lichtbogenbeständiger Schaltanlage und Sensoren für vorausschauende Wartung, die Zuverlässigkeits-Dashboards speisen.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Rechenzentrumstyp: Hyperscaler-Eigenbau beschleunigt die Markttransformation

Kollokationsbetreiber beherrschten im Jahr 2025 56,60 % des Marktanteils am Markt für den Bau von Rechenzentren in Frankreich, da Unternehmen eine opex-basierte Kapazität bevorzugen, die flexibel vertraglich vereinbart werden kann. Selbst errichtete Hyperscaler-Hallen werden jedoch bis 2031 eine CAGR von 9,65 % verzeichnen, da Public-Cloud-Anbieter Kostenkontrolle und garantierte Rack-Verfügbarkeit anstreben.

Hyperscaler-Campusse verwenden vorlagenbasierte Designs mit 54–60-MW-Blöcken, die regionenübergreifend repliziert werden, sodass Bauunternehmen Wiederholbarkeitsvorteile bei Materialien und Zeitplänen erzielen können. Microsofts Zusage von EUR 4 Milliarden (USD 4,61 Milliarden) fließt in solche standardisierten Hüllen, die die Inbetriebnahme beschleunigen. Unternehmens- und Edge-Projekte bleiben relevant, wenn Datensouveränitätsregeln oder Latenzanforderungen im Millisekundenbereich Skaleneffekte übertreffen und den Bau von Mikroeinrichtungen in Fabriken, Krankenhäusern und Smart-City-Vierteln vorantreiben.

Nach elektrischer Infrastruktur: Innovation in der Stromverteilung treibt das Wachstum an

Stromversorgungssysteme, einschließlich statischer USV-Anlagen und Dieselgeneratoren, hielten im Jahr 2025 51,35 % des Segmentumsatzes, da Betriebszeitverträge weiterhin unterbrechungsfreie Umschaltung vorschreiben. Stromverteilungseinheiten und Sammelschienensysteme werden voraussichtlich jährlich um 8,92 % wachsen, was den Übergang zu Rack-Dichten von über 40 kW für KI-Beschleuniger widerspiegelt. Die dem Markt für den Bau von Rechenzentren in Frankreich zugewiesene �Ѳ�����ٲ���öß�� für fortschrittliche Verteilungsausrüstung wird sich bis 2031 USD 1,63 Milliarden nähern.

Schaltanlagen der nächsten Generation verfügen über Echtzeit-Analysen, die Phasenlasten ausgleichen und den Verschleiß von Leistungsschaltern vorhersagen. Socomecs sensorreiches USV-Topologiesystem unterstützt Edge-Standorte, indem es Lithium-Ionen-Akkus mit Fernverwaltungs-APIs kombiniert und so den Einsatz von Service-Technikern vor Ort reduziert. Bauunternehmen integrieren zunehmend netzinteraktive Batterienergiespeichersysteme, die sowohl Backup- als auch Frequenzregulierungseinkünfte liefern und Eigentümern helfen, Kapitalausgaben zu verringern und gleichzeitig Nachhaltigkeitsberichtspflichten zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach mechanischer Infrastruktur: Server treiben die Dichtheitrevolution voran

��ü���������ٱ� blieben im Jahr 2025 mit einem Anteil von 44,75 % die größte mechanische Komponente, da jedes neue Watt an Rechenleistung in etwa eine entsprechende Wärmeabfuhr erfordert. Server und Speicher sind auf die schnellste CAGR von 8,25 % ausgerichtet, da KI-Knoten ein exponentielles Wachstum bei GPU-Trays und NVMe-Arrays antreiben. Hochdichte Racks können 100 kW überschreiten, was Direktkühlsysteme auf Chip-Ebene zum Standard macht.

Tauchkühlkreisläufe bieten eine bis zu 20 % längere Hardware-Lebensdauer und 39 % weniger Kohlenstoffemissionen im Vergleich zu Kaltluftböden, was Kunden mit Netto-Null-Verpflichtungen anzieht. Der Hardwarevertrag von 2CRSi im Wert von USD 610 Millionen zeigt, wie Server-Anbieter maßgeschneiderte Gehäuse, Kühlplatten und Überwachungs-Firmware als ein einziges Paket anbieten und Bauunternehmen dazu zwingen, während der Planung eng mit Erstausrüstern zusammenzuarbeiten. Auch Maschinenräume entwickeln sich weiter und beherbergen Flüssigkeitskreislaufpumpen, Wärmetauscher und redundante Trockenkühler, die für heißere Sommerspitzen ausgelegt sind.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Geografische Analyse

Paris bleibt der Kernstandort für den Markt für den Bau von Rechenzentren in Frankreich, da er den Großteil des Finanzhandels, der Regierungs-Clouds und der Internetaustauschpunkte beherbergt. Digital Realty betreibt 13 miteinander verbundene Hallen mit einer Fläche von 932.500 ft² und Dunkelglasfaserverbindungen, die Sub-Millisekunden-Latenz zum Finanzviertel La Défense gewährleisten. Grundstücksknappheit und verschärfte Lärmschutzbestimmungen treiben Expansionen jedoch entlang von Schnellbahnkorridoren nach außen.

Marseille entwickelt sich dank 14 Seekabelanschlüssen mit einer Kapazität von 660 Tbps zum südlichen Gateway Europas. Das jüngste Bauprojekt MRS5 von Digital Realty für EUR 280 Millionen (USD 322,38 Millionen) fügt 22 MW auf rekultiviertem Industrieland hinzu, während Interxion einen U-Boot-Bunker aus dem Zweiten Weltkrieg in eine mit Kaltwasser gekühlte Einrichtung umgebaut hat, die Abwärme in ein Fernwärmenetz einspeist.

Lyon, Bordeaux und Straßburg bilden eine zweite Ring-Konstellation, die Kosten, Energie und seismische Resilienz in Einklang bringt. Lyon nutzt seine Position am Kreuzungspunkt nationaler Glasfaser-Backbones und beherbergt SFRs betreiberunabhängiges Netcenter mit Tier-III-Zertifizierung. Bordeaux hat Equinix' BX1 willkommen geheißen, was das Hyperscaler-Interesse an der Atlantikküste signalisiert. Auch ländliche Gemeinden werben um Projekte; das geplante grüne Rechenzentrum in Sisteron wird Gebirgswasserkühlung wiederverwenden und Arbeitsplätze in der Provence schaffen. Diese geografische Streuung diversifiziert das Risiko für Kunden und schützt den Markt für den Bau von Rechenzentren in Frankreich vor lokalen politischen Veränderungen.

Wettbewerbslandschaft

Inländische Technikkonzerne wie Bouygues Energies and Services, Eiffage Énergie Systèmes und Vinci Energies profitieren von langjährigen Beziehungen zu französischen Versorgungsunternehmen und Regulierungsbehörden. Bouygues hat kürzlich eine 28-MW-Anlage im Vereinigten Königreich fertiggestellt, die agile, phasenweise Übergaben demonstriert, während Eiffage die Telehouse-Paris-Hubs ohne Betriebsunterbrechung modernisiert hat und damit Retrofit-Kompetenz unter Beweis stellt. Diese Referenzen helfen lokalen Unternehmen dabei, staatlich geförderte und Unternehmensverträge zu sichern, die Compliance-Dokumentation und tarifvertraglich geregelte Arbeitnehmervereinbarungen betonen.

Internationale Betreiber bringen Kapitaltiefe und globale Best Practices in den Markt für den Bau von Rechenzentren in Frankreich ein. Digital Realty und Equinix verfolgen campusbasierte Expansionen, die Umspannwerke und Flüssigkühlkreisläufe für KI-Mieter vorpositionieren. Sie setzen häufig Design-Build-Tochtergesellschaften ein, um Feedback-Schleifen zwischen Betrieb und Bau zu verkürzen. Data4, das mehrheitlich im Besitz von Brookfield ist, skaliert modulare 6-MW-Blöcke über seine Campusse, indem es identische Elektroräume bestellt, um die Beschaffungsvorlaufzeiten zu verkürzen.

Branchenführer im Markt für den Bau von Rechenzentren in Frankreich

Bouygues Construction

Eiffage

Vinci Energies

Equans (formerly Engie Solutions)

CAP INGELEC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Vereinigten Arabischen Emirate und Frankreich kündigten einen gemeinsamen Plan im Wert von EUR 30–50 Milliarden (USD 34,54–57,57 Milliarden) zum Bau eines KI-Rechenzentrum-Campus mit 1 GW an.

- Februar 2024: Brookfield Asset Management verpflichtete EUR 20 Milliarden (USD 23,03 Milliarden) für die französische KI-Infrastruktur und reservierte EUR 15 Milliarden (USD 17,27 Milliarden) für Erweiterungen von Data4.

- Februar 2025: Fluidstack unterzeichnete ein Memorandum über EUR 10 Milliarden (USD 11,51 Milliarden) mit der französischen Regierung zum Bau eines dekarbonisierten KI-Supercomputer-Standorts mit einem Ziel von 1 GW bis 2026.

- Februar 2025: Die Regierung veröffentlichte eine Liste von 35 baureif erschlossenen Rechenzentrumsgrundstücken mit geplanten Hochkapazitätsnetzanschlüssen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird jeder Euro gezählt, der in Frankreich für die Vorbereitung des Standorts, die Errichtung des Rohbaus, die elektrische und mechanische Ausstattung, Brand- und Sicherheitssysteme sowie die Inbetriebnahme neuer Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen ausgegeben wird. Ausgaben im Zusammenhang mit der Erneuerung von IT-Hardware, dem Facility Management oder der Renovierung von Betriebshallen sind nicht in diesem Bau-Pool enthalten, so dass die Käufer die reinen Investitionszahlen über die Jahre hinweg vergleichen können.

Ausnahmen vom Anwendungsbereich: Betriebsausgaben, die Anschaffung von IT-Ausrüstung und kleinere Nachrüstungsarbeiten werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumstyp

- Kollokation

- Selbst errichtete Hyperscaler (CSPs)

- Unternehmen und Edge

- Nach Infrastruktur

- Nach elektrischer Infrastruktur

- ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ�

- ���ٰ��dz���������ǰ����ܲԲ�����ö���ܲԲ����

- Nach mechanischer Infrastruktur

- ��ü���������ٱ�

- Racks und Schränke

- Server und Speicher

- Weitere mechanische Infrastruktur

- Allgemeinbau

- Dienstleistungen (Design und Beratung, Integration, Support und Wartung)

- Nach elektrischer Infrastruktur

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mehrere Kontakte mit Auftragnehmern, Konstrukteuren, Versorgungsplanern und Verantwortlichen für die Colocation-Beschaffung in den Regionen Île-de-France, Provence-Alpes-Côte d'Azur und Grand Est halfen uns dabei, die durchschnittlichen Bauzeiten, die Preisspannen für die schlüsselfertige Errichtung und die Verschiebung der Leistungsdichte zu validieren, während eine kurze Befragung von Hyperscale-Immobilienteams die wahrscheinliche Phaseneinteilung für nach Juli 2025 angekündigte Standorte klärte.

Desk Research

Die Analysten von Mordor haben die Projektpipelines aus den von data.gouv.fr veröffentlichten Baugenehmigungen entnommen, die Bedingungen für den Stromanschluss im Netzanschlussregister von RTE abgeglichen und die Anlandungen von Unterwasser-Glasfaserkabeln mit Hilfe des Open-Data-Portals von ARCEP kartiert. Wir haben dann Baukostenindizes von INSEE, Brancheninformationen von der European Data Centre Association und öffentliche Ausschreibungen von Dow Jones Factiva und Tenders Info einbezogen. D&B Hoovers lieferte die Umsatzanteile der Auftragnehmer, die den Roll-ups auf Unternehmensebene zugrunde lagen. Die hier genannten Quellen veranschaulichen den breiteren Pool, den wir bei unserer Schreibtischarbeit angezapft haben, und erschöpfen ihn nicht.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir begannen mit einer Top-Down-Rekonstruktion der Ausgaben, bei der die in Auftrag gegebene IT-Last (MW) mit den regionsspezifischen Kosten pro Megawatt multipliziert wurde, die ihrerseits anhand von INSEE-Materialindizes und Arbeitskosten-Trackern ermittelt wurden. Ausgewählte Bottom-up-Prüfungen, bei denen aktuelle EPC-Verträge und Investitionsoffenlegungen herangezogen werden, sorgen für eine Feinabstimmung der Gesamtwerte. Zu den wichtigsten Einflussfaktoren des Modells gehören die Pariser Grundstücksinflation, die durchschnittlichen PUE-Ziele, die Verfügbarkeit von Kernkraftwerken, das Verkehrswachstum am Stadtrand und die Tier-4-Einführungsraten. Eine multivariate Regression mit diesen Variablen untermauert die Prognose für 2025-2030, und die Szenarien wurden anhand von Interview-Feedback getestet, wo Datenlücken auftraten.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe werden die Ergebnisse mit historischen Ergebnissen, Vergleichszahlen und Zolldaten zu Erzeugerimporten abgeglichen. Jährliche Aktualisierungen sind Standard; zwischenzeitliche Aktualisierungen werden ausgelöst, wenn Netztarife, Raumordnungsgesetze oder Ankündigungen neuer Kapazitäten von ≥50 MW die Annahmen wesentlich verändern.

Warum unsere Basis für den Bau von Rechenzentren in Frankreich für Zuverlässigkeit steht

Die veröffentlichten Zahlen weichen oft voneinander ab, weil einige Unternehmen IT-Racks einklappen, andere zugesagte Investitionen anstelle der tatsächlichen Ausgaben angeben und die Aktualisierungsrhythmen unterschiedlich sind.

Der Umfang von Mordor beschränkt sich auf Investitionen in Ziegel und Mörtel, wendet eine einheitliche Euro/Dollar-Umrechnung zum Zeitpunkt der Veröffentlichung an und profitiert von Interviews zur Jahresmitte, die späte Campus-Phasen erfassen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,20 B (2025) | ���ϲ����� | - |

| USD 6,23 B (2024) | Globale Unternehmensberatung A | Einschließlich IT-Hardware und Ausstattungs-Upgrades |

| EUR 4,81 B (2025) | Industrie-Analytik B | Verwendet angekündigte Budgets, nicht realisierte Ausgaben |

| USD 6,00 B (2024) | Regionale Beratung C | Kombiniert Bau- und fünfjährige O&M-Schätzungen |

Die disziplinierte Auswahl des Umfangs und die doppelten Validierungsschritte von Mordor geben den Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie, die zwischen aufgeblähten Ankündigungssummen und engeren reinen Sanierungszahlen liegt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für den Bau von Rechenzentren in Frankreich im Jahr 2026?

Die Branche wird im Jahr 2026 auf USD 5,59 Milliarden geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 7,49 % wächst und bis 2031 USD 8,01 Milliarden erreicht.

Welche Tier-Klassifizierung wächst am schnellsten?

Tier-4-Bauten werden voraussichtlich jährlich um 7,87 % wachsen, da KI- und Fintech-Workloads fehlertolerante Designs erfordern.

Warum verstärken Hyperscaler ihre Eigenbau-Aktivitäten in Frankreich?

Kohlenstoffarmer Kernkraftstrom, sofort bebaubare Grundstücke und strenge Datensouveränitätsregeln veranlassen Cloud-Anbieter, Einrichtungen zu besitzen und langfristige Kapazitäten zu sichern.

Seite zuletzt aktualisiert am: