Größe und Marktanteile des Baumarkts in Italien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 228.70 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 236.32 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 278.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.33% CAGR |

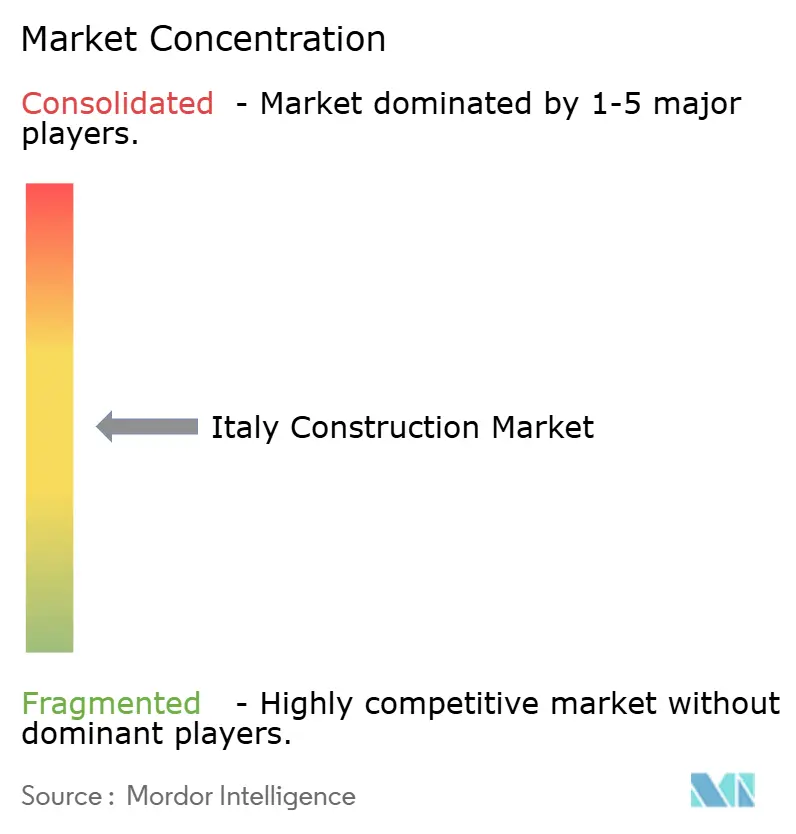

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Baumarkts in Italien von ���ϲ�����

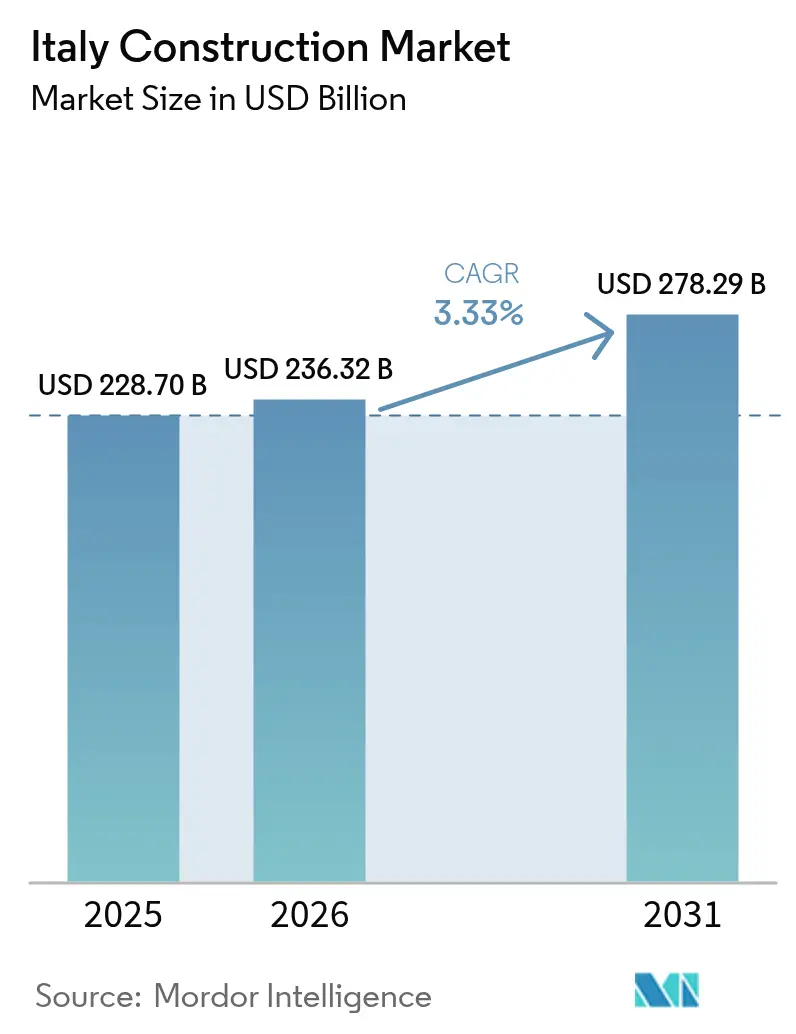

Die Größe des Baumarkts in Italien wird voraussichtlich von 228,70 Milliarden USD im Jahr 2025 auf 236,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,33 % über den Zeitraum 2026–2031 einen Wert von 278,29 Milliarden USD erreichen. Ein Anstieg der öffentlichen Infrastrukturausgaben, umfangreiche Maßnahmen zur Energieeffizienzverbesserung und die Erholung privater Gewerbeinvestitionen prägen kurzfristige Nachfragemuster. Infrastrukturarbeiten – von Hochgeschwindigkeitsbahnkorridoren bis hin zu nationalen Netzerweiterungen – wachsen in einem Tempo, das das Gesamtwachstum übertrifft, und ziehen Spezialunternehmen und Ausrüstungslieferanten in neue regionale Cluster. Gleichzeitig lenken die von der Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) gesetzten regulatorischen Fristen die Renovierungsstrategien hin zu umfassenden Sanierungspaketen, was Innovationen bei Materialien und digitalen Bauprozessen auslöst. Unternehmen, die traditionelle Kompetenzen mit modularen Techniken und datengestützten Projektsteuerungsmethoden verbinden, gewinnen einen wachsenden Auftragsanteil, da Auftraggeber kürzere Lieferzeiten, geringere CO₂-Emissionen und rigorose Kostensicherheit fordern.[1]Europäische Kommission, "Wirtschaftsprognose für Italien"

Wichtigste Erkenntnisse des Berichts

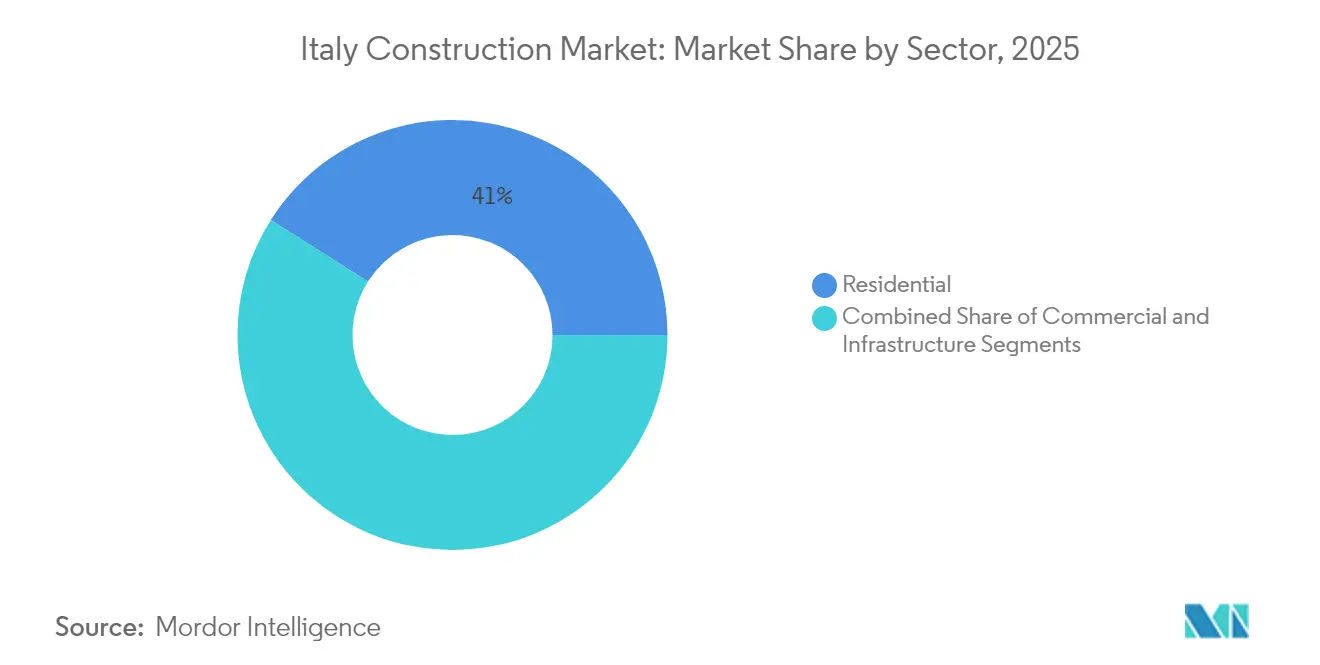

- Nach Sektor entfiel im Jahr 2025 ein Marktanteil von 41,02 % des Baumarkts in Italien auf den Wohnungsbau. Die �Ѳ�����ٲ���öß�� des Baumarkts in Italien im Bereich Wohnungsbau wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 3,38 % wachsen.

- Nach Bautyp entfiel im Jahr 2025 ein Marktanteil von 54,62 % des Baumarkts in Italien auf Neubauten. Die �Ѳ�����ٲ���öß�� des Baumarkts in Italien im Bereich Neubau wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 3,74 % wachsen.

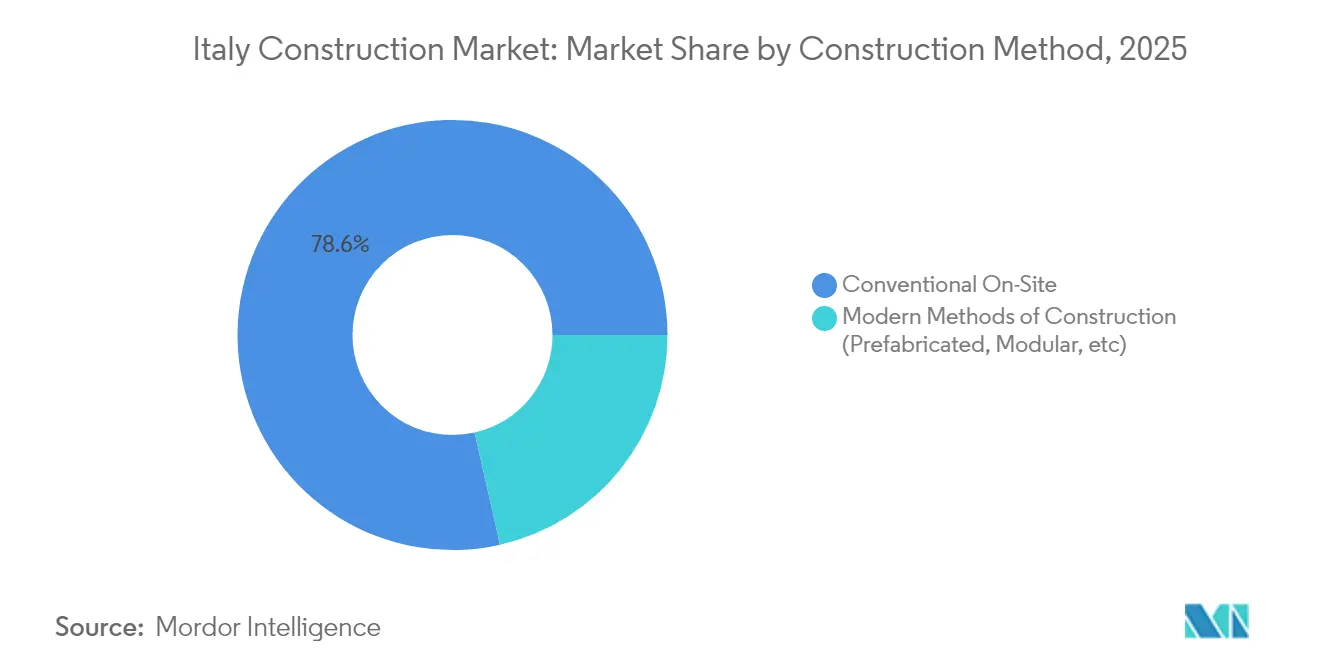

- Nach Baumethode entfiel im Jahr 2025 ein Marktanteil von 78,55 % des Baumarkts in Italien auf konventionelle Vor-Ort-Techniken. Die �Ѳ�����ٲ���öß�� des Baumarkts in Italien im Bereich konventionelle Vor-Ort-Techniken wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 3,36 % wachsen.

- Nach Investitionsquelle entfiel im Jahr 2025 ein Marktanteil von 62,05 % des Baumarkts in Italien auf privates Kapital. Die �Ѳ�����ٲ���öß�� des Baumarkts in Italien im Bereich privates Kapital wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 4,14 % wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 26,22 % des Baumarkts in Italien auf Mailand. Die �Ѳ�����ٲ���öß�� des Baumarkts in Italien für das übrige Italien wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 3,74 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Baumarkts in Italien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großflächige Modernisierung der öffentlichen Infrastruktur | +1.2% | National, hoher Schwerpunkt in Süditalien | Mittelfristig (2–4 Jahre) |

| Energieeffizienzgetriebene umfassende Sanierungsrenovierungen | +0.9% | National, stärker in Nord- und Mittelitalien | Langfristig (≥4 Jahre) |

| Ausbau von Hochgeschwindigkeitsbahn und städtischer Mobilität | +0.7% | National, Schwerpunkt auf Süden und städtischen Knotenpunkten | Mittelfristig (2–4 Jahre) |

| Bau von Erneuerbaren-Energien-Anlagen im Versorgungsmaßstab | +0.5% | Süden und Inseln | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Großflächige Modernisierung der öffentlichen Infrastruktur im Rahmen nationaler und EU-Konjunkturprogramme

Massive Fördermittel im Rahmen des Nationalen Aufbau- und Resilienzplans (NRRP) stellen 217 Milliarden USD für den Zeitraum 2021–2026 bereit und leiten davon 78 Milliarden USD in den ökologischen Wandel und Infrastrukturverbesserungen. Die Ausgaben für öffentliche Bauvorhaben stiegen 2024 um 13,7 %, da Transport-, Wasser- und Digitalprojekte in die Realisierungsphase traten und die Schwäche im Wohnungsneubau abfederten. Südliche Provinzen, die lange durch Konnektivitätslücken eingeschränkt waren, verzeichneten 2024 ein Bauwachstum von 0,9 % gegenüber 0,7 % im Norden – ein Beleg dafür, wie gezielte Mittelverwendung den Baumarkt in Italien neu ausrichtet. Diese Projekte, darunter der Brenner-Basistunnel und der Tyrrhenische Link, umfassen Resilienzstandards, die fortschrittliche digitale Planung und kohlenstoffarme Materialien erfordern. Auftragnehmer mit integrierten Ingenieur-, Beschaffungs- und Umwelt-Compliance-Kapazitäten gewinnen mehrjährige Rahmenverträge, die planbare Auftragsbestände und Technologietransfermöglichkeiten bieten.

Struktureller Wandel hin zu Wohngebäude-Energieeffizienz und umfassenden Sanierungsrenovierungen

Die EPBD schreibt vor, dass jedes Wohngebäude bis 2033 die Energieklasse D erreichen muss – ein Ziel, das nahezu 60 % des italienischen Wohnungsbestands betrifft, der derzeit als G oder F eingestuft ist. Allein die Regionen Lombardei und Piemont benötigen Sanierungsinvestitionen von 135 Milliarden USD, was 20,2 % des regionalen BIP entspricht. Obwohl das „Superbonus”-Programm ausläuft, treiben das gestiegene Verbraucherbewusstsein und strengere Anforderungen beim Wiederverkauf die Nachfrage nach Wärmepumpeninstallationen, Dreifachverglasung und intelligenten Messtechnologien an. Spezialisierte Generalunternehmen, die Energiemodellierung, Förderberatung und Leistungsgarantien bündeln, wachsen schnell – häufig in Partnerschaft mit Versorgungsunternehmen und Finanztechnologieplattformen, die hypothekengebundene Sanierungsdarlehen anbieten.

Ausbau von Hochgeschwindigkeitsbahn und städtischen Mobilitätsnetzen für nachhaltige Mobilität

Ferrovie dello Stato plant Bahninvestitionen in Höhe von 215,6 Milliarden USD über das nächste Jahrzehnt, um die Kapazität um 20 % zu erhöhen und die Reisezeit Genua–Mailand auf 1 Stunde zu verkürzen. Der Korridor Neapel–Bari verdeutlicht den breiteren Multiplikatoreffekt: Ländliche Städte entlang der Strecke verzeichnen höhere Grundstückswerte und ergänzende Bauaufträge, was auf Übertragungseffekte in den Gastgewerbe-, Einzelhandels- und Leichtindustriebereich hindeutet. Städtische U-Bahn-Systeme in Rom, Mailand und Turin synchronisieren ihre Erweiterungen mit elektrischen Busflotten auf der letzten Meile und öffnen Ausschreibungspakete, die Depots für rollende Betriebsmittel, Signalsysteme und Chancen für transit-orientierte Entwicklung (TOD) erfordern. Dieser Cluster von Mobilitätsprojekten lenkt den Baumarkt in Italien hin zu integrierter Planung und vorgefertigten Viaduktabschnitten, die die Vor-Ort-Bauzeiten verkürzen.

Beschleunigtes Wachstum beim Bau von Erneuerbaren-Energien-Anlagen im Versorgungsmaßstab

Batteriegestützte Solarparks und Offshore-Windanlagen skalieren rasch, angeführt von einem 354-MWp-Speicherportfolio, das gemeinsam von Emeren Group und Nuveen Infrastructure entwickelt wird und Mitte 2025 mit dem Bau beginnen soll. Ternas 26-Milliarden-USD-Netzplan stellt Mittel bereit, um Erneuerbare-Energien-Cluster über den Tyrrhenischen und Adriatischen Link anzubinden.[2]Terna, "Entwicklungsplan 2025 für das nationale Stromnetz" EPC-Auftragnehmer mit HVDC-Expertise und modularen Umspannwerklösungen sind gut positioniert, da Versorgungsunternehmen eine schnelle Netzanbindung priorisieren. Südliche Regionen und die Inseln bieten optimale Sonneneinstrahlung und Windgeschwindigkeiten und werden damit zu Epizentren für hybride Erzeugungs- und Speicherkomplexe, die erhebliche Tiefbauarbeiten für Fundamente, Zufahrtsstraßen und Hafenausbau erfordern.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Inputkosten und Lieferkettenunterbrechungen | -0.7% | National, besonders ausgeprägt im Norden | Kurzfristig (≤2 Jahre) |

| Hohe Zinsen mit eingeschränktem Hypothekenzugang | -0.5% | Städtische Zentren bundesweit | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Erhöhte Bauinputkosten durch globale Lieferkettenunterbrechungen und Energiepreise

Der Baukostenindex erreichte Mehrjahreshöchststände, da die Preise für Stahl, Zement und Bitumen anstiegen und die Margen der Auftragnehmer drückten. Nördliche Regionen, in denen stahlintensive Industriebauten beheimatet sind, sind von stärkeren Kostenspitzen betroffen. Unternehmen reagieren mit der Bevorratung von Schüttgutmaterialien, dem Aufbau langfristiger Lieferantenallianzen und der Erweiterung der Beschaffung von Recyclingmaterialien zur Absicherung gegen Preisschwankungen. Digitale Marktplätze mit Live-Preisfeeds und KI-gestützten Prognosen gewinnen an Bedeutung und ermöglichen es mittelständischen Bauunternehmen, indexgebundene Verträge auszuhandeln und Risiken zu mindern.

Hohes Zinsumfeld reduziert Hypothekenzugang und private Wohnbauinvestitionen

Obwohl die Europäische Zentralbank (EZB) Zinssenkungen eingeleitet hat, haben kumulative Zinserhöhungen die Baugenehmigungen bereits abgekühlt, wobei Entwickler in Mailand und Rom umfangreiche Projekte angesichts schwächerer Vorverkäufe zurückstellen. Erschwinglichkeitslücken weiten sich aus, da die Löhne hinter den Wohnimmobilienpreisen zurückbleiben und die Nachfrage hin zu kleineren Einheiten oder Co-Living-Optionen drängt. Projektentwickler kalibrieren ihre Wirtschaftlichkeitsberechnungen über modulare Designs und Mischnutzungskonzepte neu, die alternative Einnahmequellen erschließen. Sobald sich die Zinsen normalisieren, könnte der Rückstau an aufgeschobener Haushaltsnachfrage einen Angebotsengpass auslösen und Aufwärtsdruck auf Baukapazitäten und Grundstückswerte ausüben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Sektor: Infrastruktur übertrifft traditionelle Segmente

Infrastrukturarbeiten verzeichneten das schnellste Wachstum mit einem CAGR von 3,94 % von 2026 bis 2031, da Bahnkorridore, Netzanbindungen und Wasserprojekte die Beschaffungspläne dominieren. Ternas 26-Milliarden-USD-Programm und Webuilds Hochgeschwindigkeitsbahnpakete verdeutlichen, wie langfristige Anlagen die Auftragsbücher verankern. Die �Ѳ�����ٲ���öß�� des Baumarkts in Italien allein im Bereich Verkehrsinfrastruktur wird voraussichtlich stetig steigen, da EU-Korridore mit nationalen Güterverkehrsausbaumaßnahmen zusammentreffen. Das Wohnungsbausegment hingegen – obwohl es 2025 mit 41,02 % des Umsatzes aufwartet – sieht sich gemischten Signalen gegenüber; Nachfragegewinne durch Energieeffizienz werden durch auslaufende Steuergutschriften ausgeglichen. Gewerbliche Bauten sind zweigeteilt: Rechenzentrums- und Logistiklagerpipelines füllen sich, während traditionelle ��ü����s zurückgehen.

Infrastrukturverträge sind auf Mehrstakeholder-Rahmenwerke ausgerichtet, die detaillierte ESG-Berichterstattung und die Integration digitaler Zwillinge erfordern, was die Ausschreibungsbewertungsprioritäten verändert. Wohnungsbauakteure betonen netto-null-fähige Designs, was die Nutzung vorgefertigter Fassaden und Wärmepumpensysteme anregt. Kommerzielle Anlageklassen werden von Investoren hinsichtlich des eingebetteten Kohlenstoffs genau geprüft, was Auftragnehmer dazu veranlasst, die Materialbeschaffung und den Lebenszyklus-Emissionsausstoß zu validieren. Insgesamt stellen diese Veränderungen sicher, dass der Baumarkt in Italien empfindlich auf politische und Kapitalmarktanforderungen reagiert und das Wachstum auf Sektoren lenkt, die Resilienz und digitale Leistungsfähigkeit vereinen.

Nach Bautyp: Renovierung gewinnt strategische Bedeutung

Neubauten behielten 2025 einen Marktanteil von 54,62 % am Baumarkt in Italien und werden bis 2031 voraussichtlich mit einem CAGR von 3,74 % wachsen, da hochkarätige Vorhaben wie die Straße von Messina-Brücke (15,3 Milliarden USD) auf die Vergabephase zusteuern. Die Planungssicherheit bei langfristigen öffentlichen Projekten gibt erstklassigen Auftragnehmern Umsatzsicherheit, während private Industrie- und Logistikbauten Vorvermietungsvereinbarungen sichern, die die Finanzierung absichern.

Renovierung vereint 45,38 % der Ausgaben und entwickelt sich von reaktiver Instandhaltung hin zu strategischen Sanierungen, die durch EPBD-Fristen angetrieben werden. Umfassende Sanierungspakete, die Energieklasse D oder besser erreichen, gewinnen an Bedeutung, unterstützt durch gebäudeintegrierte Photovoltaik und Phasenwechsel-Dämmplatten. Energieleistungsvertragsmodelle verlagern das Vorabkapitalrisiko auf Energiedienstleistungsunternehmen (ESCOs) und erweitern den Marktzugang für Anlageneigentümer. Dieser regulatorische Schwung macht Renovierung zum Herzstück der Dekarbonisierung und stärkt ihr Wertversprechen im Baumarkt in Italien.

Nach Baumethode: Moderne Techniken gewinnen an Dynamik

Konventionelle Vor-Ort-Prozesse machten 2025 noch immer 78,55 % der Bauleistung aus, gestützt durch das vielschichtige architektonische Erbe Italiens und individuelle Tiefbauarbeiten. Dieser Anteil verbirgt jedoch inkrementelle Gewinne bei kohlenstoffarmen Betonmischungen, robotergestützter Bewehrungsstahlbindung und drohnenbasierter Standortanalyse, die Verschwendung aus herkömmlichen Arbeitsabläufen eliminieren. Bauunternehmen nutzen BIM-gestützte Kollisionserkennung zur Reduzierung von Nacharbeiten und signalisieren damit einen evolutionären Weg anstelle einer vollständigen Disruption.

Moderne Baumethoden (MMC) wachsen mit einem CAGR von 4,29 %, angetrieben durch den Bedarf, Lieferzeiten zu halbieren und dem Fachkräftemangel zu begegnen. Modulare Schulgebäude, Gesundheitseinrichtungen und Studentenwohnheime führen die Nutzung an, oft finanziert über leistungsbasierte ÖPP-Verträge. Digitale Design-Bibliotheken, gekoppelt mit IoT-Sensoren in vorgefertigten Modulen, ermöglichen nahezu echtzeitige Inbetriebnahme und verbessern die Qualität bei der Anlagenübergabe. Erfolgreiche Pilotprojekte in der Lombardei und der Emilia-Romagna verringern das wahrgenommene Qualitätsstigma und ebnen den Weg für eine breitere Durchdringung moderner Baumethoden im Baumarkt in Italien.

Nach Investitionsquelle: Privates Kapital treibt die Marktdynamik an

Private Ausgaben machen 62,05 % der �Ѳ�����ٲ���öß�� des Baumarkts in Italien aus und werden bis 2031 voraussichtlich mit einem CAGR von 4,14 % wachsen, gestützt durch Rechenzentrumspipelines wie die 1,2-Milliarden-USD-Expansion von AWS, die den Appetit auf Vermögenswerte der digitalen Wirtschaft unterstreicht. Logistikportfolios bleiben gefragt, da die E-Commerce-Durchdringung steigt und stabile Einkommensströme für Pensionsfonds und Staatsfonds generiert.

Ö�ڴڱ�Գٱ�������e Investitionen, die 37,95 % der Ausgaben ausmachen, konzentrieren sich auf transformative Infrastruktur. Der mittelfristige Fiskal- und Strukturplan schützt Kapitalbudgets trotz Defizitdruck, wobei auf ÖPP-Strukturen zurückgegriffen wird, um privates Kapital zu mobilisieren. Die von Italien vorgeschlagene 227-Milliarden-USD-Fazilität, die 19 Milliarden USD öffentliche Mittel hebelt, ist beispielhaft für diesen Ansatz der gemischten Finanzierung. Solche Mechanismen erweitern das investierbare Universum des Baumarkts in Italien, insbesondere für Übertragungskorridore für erneuerbare Energien und resiliente Verkehrsknotenpunkte.

Geografische Analyse

Im Jahr 2025 führt Mailand mit 26,22 % der nationalen Bauaktivität in Italien die Stadtentwicklung des Landes an, mit Initiativen wie dem Olympischen Dorf Porta Romana und dem MIND Milano Innovation District. Die Stadt ist ein Magnet für institutionelles Kapital, insbesondere in ESG-konformen Gewerbe- und Wohnimmobilien. Ihre erstklassige Lage stärkt die grenzüberschreitende Logistik, und die adaptive Umnutzung von Industriestandorten beschleunigt die Schaffung hochleistungsfähiger Gebäude mit Fokus auf reduzierten eingebetteten Kohlenstoff.

Rom steht an der Spitze des kulturerbe-orientierten Bauens und der Infrastrukturerneuerung. Die ambitionierte Jubeljahr-2025-Initiative der Stadt im Umfang von 2,32 Milliarden USD (2 Milliarden EUR) modernisiert nicht nur Metrostationen, sondern verbessert auch öffentliche Räume, um den Besucheransturm besser aufzunehmen. Die Restaurierung klassischer Gebäude Roms verbindet geschickt seismische Ertüchtigung mit traditionellen Konservierungstechniken, unterstützt durch fortschrittliche digitale Werkzeuge wie Scan-to-BIM. Da Grundstücke im historischen Zentrum ein knappes Gut sind, setzen Projektentwickler auf vertikale Erweiterungen und unterirdisches Ingenieurwesen, um das urbane Potenzial optimal zu nutzen.

Das übrige Italien entwickelt sich zum dynamischsten Wachstumszentrum im nationalen Baumarkt und strebt einen prognostizierten CAGR von 3,74 % von 2026 bis 2031 an. Nördliche Regionen, insbesondere die Emilia-Romagna und Venetien, führen in Logistik und Brownfield-Revitalisierung. Mittelitalien profitiert von kultureller Denkmalpflege und verkehrsbezogenen Gastgewerbeprojekten. Im Süden katalysieren Initiativen wie Sonderwirtschaftszonen (SWZen) und Fördermittel aus dem Nationalen Aufbau- und Resilienzplan (NRRP) erhebliche Investitionen in Industrieparks, Häfen und erneuerbare Energien. Gleichzeitig bauen Sizilien und Sardinien ihre Tourismusinfrastruktur und Offshore-Windprojekte aus, mit wachsender Neigung zum Modulbau, um saisonale Arbeitskräfteherausforderungen und Fährlogistik zu bewältigen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat; eine Handvoll nationaler Marktführer wie Webuild SpA, Saipem SpA und Astaldi SpA existiert neben Tausenden von Nischenauftragnehmern. Die strategische Konsolidierung nimmt Fahrt auf, da große Unternehmen Spezialfirmen absorbieren, um ihre Planungs-, Bau- und Betriebsleistungen zu vertiefen; Webuilds 567-Millionen-USD-Anleiheemission finanziert einen Auftragsbestand von 72,6 Milliarden USD, der von nachhaltigen Vermögenswerten dominiert wird. Technologieakquisitionen nehmen zu: Accentures Übernahme der 450-köpfigen IQT Group erweitert die Ingenieurtiefe für Netto-null-Projekte und signalisiert den Einfluss nicht-traditioneller Marktteilnehmer.

Die Wettbewerbsdifferenzierung dreht sich um digitale Kompetenz und ESG-Glaubwürdigkeit. Auftragnehmer setzen Drohnenphotogrammetrie, KI-gestützte Sicherheitsanalysen und kohlenstoffarme Materialversorgungsketten ein, um in dem Baumarkt in Italien Premiummargenmöglichkeiten zu sichern. Ö�ڴڱ�Գٱ�������e Auftraggeber vergeben zunehmend gewichtete Punkte für Kohlenstoffintensität und Kreislaufwirtschaftspläne, was Unternehmen hin zu recycelten Zuschlagstoffen und biobasierten Dämmstoffen drängt. Innovatoren wie das Italgas-I3P-Programm „NewGen Construction Site” zeigen erfolgreiche Pilotprojekte mit IoT-Wearables und vorausschauender Wartung und verdeutlichen die Zusammenarbeit zwischen Versorgungsunternehmen, Start-ups und der Wissenschaft.

Chancen in weißen Flecken eröffnen sich im Bereich modularer Wohngebäude, energieeffizienter Sanierungen und Infrastrukturwartung. Mittelständische Spezialisten mit intelligenten Sensorangeboten gewinnen Rahmenaufträge für die Zustandsüberwachung von Autobahnen, während Finanzdienstleister Nischenprodukte wie Bürgschaftsanleihen vertiefen; PIBs Übernahme von Elleti Broker steht beispielhaft für die Ausweitung des Versicherungssegments, die auf die Nachfrage nach Baugarantien ausgerichtet ist. Vor diesem Hintergrund sichern starke Auftragsbestände und stabile öffentliche Pipelines die Umsatzsichtbarkeit trotz Inputkostenvolatilität.

Marktführer der Baubranche in Italien

Webuild SpA

Saipem SpA

Astaldi SpA

Salcef Group SpA

Maire Tecnimont SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Webuild S.p.A. emittierte 533 Millionen USD in 4,875%-Anleihen mit Fälligkeit 2030, um einen nachhaltigen Projektauftragsbestand von 64 Milliarden EUR zu stärken.

- März 2025: ASTM verzeichnete für 2024 einen Umsatz von 4,9 Milliarden USD und investierte 850 Millionen USD (781,8 Millionen EUR) in Autobahnnetzerweiterungen.

- März 2025: Terna veröffentlichte seinen Entwicklungsplan 2025 und reservierte 25 Milliarden USD zur Integration erneuerbarer Energien und Erweiterung der Netzkapazität.

- Februar 2025: PIB Group übernahm Elleti Broker S.p.A. und stärkte damit die Bürgschaftskapazität im Zusammenhang mit NRRP-Projekten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der italienische Baumarkt als der Gesamtwert der Hoch- und Tiefbauarbeiten sowie der größeren Renovierungsarbeiten definiert, die in einem Kalenderjahr innerhalb der italienischen Grenzen abgeschlossen werden. Er umfasst neue Wohnhäuser, Geschäftshäuser, Fabriken, Bahnlinien, Autobahnen, Versorgungseinrichtungen und tiefgreifende Sanierungsmaßnahmen zur Verbesserung der Energieeffizienz.

Ausschluss vom Geltungsbereich: Vorübergehende Baustellenvermietungen, Verkäufe von Baugeräten und Makler- oder Notargebühren im Zusammenhang mit Immobilientransaktionen fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Sektor

- Wohnungsbau

- Wohnungen/Eigentumswohnungen

- �վ��������/�����Դڲ�����������Գ�ä�ܲ����

- Gewerbebau

- ��ü����

- Einzelhandel

- Industrie und Logistik

- Sonstige

- Infrastruktur

- Verkehrsinfrastruktur (Straßen, Schienenwege, Luftfahrtwege, sonstige)

- Energie und Versorgungseinrichtungen

- Sonstige

- Wohnungsbau

- Nach Bautyp

- Neubau

- Renovierung

- Nach Baumethode

- Konventionelle Vor-Ort-Methoden

- Moderne Baumethoden (Vorfertigung, Modulbau usw.)

- Nach Investitionsquelle

- Ö�ڴڱ�Գٱ�������

- Privat

- Nach Region

- Mailand

- Rom

- Turin

- Übriges Italien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprechen mit Generalunternehmern, regionalen Ingenieurbüros, Lieferantenverbänden und städtischen Genehmigungsbeamten in Mailand, Rom, Neapel und Turin. Die Interviews geben Aufschluss über die durchschnittlichen Projektbudgets, die Zahlungsverzögerungen, die NRRP-Finanzierungsströme und das wahrscheinliche Tempo, mit dem die Anreize zur Steigerung der Energieeffizienz wieder anlaufen, und füllen so die Lücken, die in den veröffentlichten Statistiken und in den Annahmespannen bestehen.

Desk Research

Wir beginnen mit einer strukturierten Suche in maßgeblichen öffentlichen Quellen wie der volkswirtschaftlichen Gesamtrechnung des ISTAT, den Produktionsindizes von Eurostat, den Projektdatenbanken des Ministeriums für Infrastruktur und Verkehr und den FIEC-Investitionsanzeigern. Branchenzeitschriften, Aufzeichnungen über Handelslizenzen, kommunale Baugenehmigungsakten und 10-K-Filings von Unternehmen bereichern das Branchenbild. Für Aufteilungen auf Unternehmensebene und historische Geschäftswerte greifen die Analysten auf D&B Hoovers und Dow Jones Factiva zu. Aus diesen Quellen lassen sich Basisaktivitäten, Preisentwicklungen und politische Auslöser ableiten. Die aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche Quellen wurden überprüft, um jeden Datenpunkt zu fundieren und zu validieren.

Unser Team stellt dann Makroindikatoren (BIP, Bruttoanlageinvestitionen), Projektpipelines und Rohstoffinputs (Preisindizes für Baustahl und Zement) zusammen, die die Bauausgaben beeinflussen. Ein Abgleich mit den Zolldaten für die wichtigsten Materialien bestätigt das Importrisiko und die Kostenüberwälzungstrends.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell wandelt die nationalen Tabellen zur Bauproduktion und die NRRP-Auszahlungspläne in den Marktwert des laufenden Jahres um, der dann durch selektive Bottom-Up-Roll-ups von Wohnungs- und Infrastrukturprojekten der Stichprobe bestätigt wird. Schlüsselvariablen wie die Fläche von Baugenehmigungen, die durchschnittlichen Projektkosten pro Quadratmeter, Hypothekenzinsen, öffentliche Ausschreibungen und Baustahlpreise bestimmen die jährlichen Veränderungen. Für die Prognosen bis 2030 wird eine multivariate Regression mit ARIMA-Überlagerungen verwendet; die Gleichung gewichtet die makroökonomischen Nachfragesignale und die Kostenfaktoren, die von unseren Befragten als am aussagekräftigsten eingeschätzt werden. Wo die Bottom-up-Schätzungen voneinander abweichen, werden die Gesamtwerte durch Varianzbegrenzungen und segmentspezifische Eskalationsfaktoren wieder angeglichen.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modellentwurf durchläuft Anomalieprüfungen, Peer-Reviews und die Freigabe durch leitende Analysten. Die Ergebnisse werden vor der Veröffentlichung mit externen Handels- und Arbeitsmetriken abgeglichen. Die Berichte werden jedes Jahr aktualisiert, und wir öffnen die Modelle erneut, wenn politische Schocks oder wesentliche Preisschwankungen vordefinierte Schwellenwerte überschreiten.

Warum unsere Italien Construction Baseline Verlässlichkeit verlangt

Die veröffentlichten Werte weichen voneinander ab, weil die Unternehmen unterschiedliche Umfänge, Preiskonzepte und Erneuerungsrhythmen wählen. Durch die Verankerung der tatsächlich vor Ort getätigten Investitionen und die Anpassung an informelle Renovierungen und Inflation liefert Mordor einen ausgewogenen Mittelwert, dem die Kunden vertrauen können.

Die wichtigsten Faktoren, die die Lücke beeinflussen, hängen davon ab, ob die Schätzungen die Anlagenmontage einschließen, die Instandhaltung ausschließen oder das Baugewerbe mit den Immobiliendienstleistungen vermischen; auch die Behandlung von Währungen und die Prognosefenster beeinflussen die Gesamtwerte.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 228,70 B USD (2025) | ���ϲ����� | - |

| 311,72 B USD (2025) | Globale Unternehmensberatung A | Einschließlich der Einnahmen aus Industrieanlagen und Anwendung eines Makromultiplikators ohne Segmentvalidierung |

| EUR 193 B (2024) | Industrieverband B | Erfasst werden nur Kapitalinvestitionen, nicht aber Instandhaltungs- und informelle Renovierungsmaßnahmen |

| EUR 317,4 B (2023) | Datenaggregator C | Verwendet einen Umsatz, der das Baugewerbe und die Immobilienentwicklung zusammenfasst, ohne Inflationsausgleich |

Zusammengenommen zeigt der Vergleich, dass die Gesamtzahlen stark schwanken, wenn sich der Umfang oder die Preisbasis verschieben. Mordors disziplinierter Mix aus klar begrenztem Umfang, Multi-Indikator-Modellierung und jährlicher Aktualisierung gibt Entscheidungsträgern eine verlässliche Referenzlinie für Strategie und Budgetierung.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Baumarkts in Italien?

Der Baumarkt in Italien beläuft sich 2026 auf 236,32 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 278,29 Milliarden USD erreichen.

Welcher Sektor wächst innerhalb des Marktes am schnellsten?

Die Infrastruktur führt das Wachstum mit einem CAGR von 3,94 % für 2026–2031 an, gestützt durch Hochgeschwindigkeitsbahn, Netzaufrüstungen und Wasserprojekte.

Wie bedeutend sind Renovierungsprojekte unter den neuen Energievorschriften?

Renovierungen vereinen 2025 einen Ausgabenanteil von 45,38 % auf sich und werden zunehmend verpflichtend, da die EPBD Gebäude bis 2033 zur Erreichung mindestens der Energieklasse D verpflichtet.

Wie hoch ist der Anteil privater versus öffentlicher Investitionen?

Privates Kapital macht 62,05 % des Umsatzes 2025 aus, während öffentliche Ausgaben für große Verkehrs- und Energieprojekte von entscheidender Bedeutung bleiben.

Welche Region wird das schnellste Wachstum verzeichnen?

Das übrige Italien wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 3,74 % erzielen, unterstützt durch Sonderwirtschaftszonen und EU-Fördermittel.

Wie wirken sich steigende Materialkosten auf Bauunternehmen aus?

Erhöhte Inputpreise reduzieren die Margen und veranlassen Auftragnehmer, Recyclingmaterialien, langfristige Lieferverträge und digitale Beschaffung einzusetzen, um die Kostenvolatilität zu beherrschen.

Seite zuletzt aktualisiert am: