Größe und Marktanteil des europäischen Wohnungsbaumarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

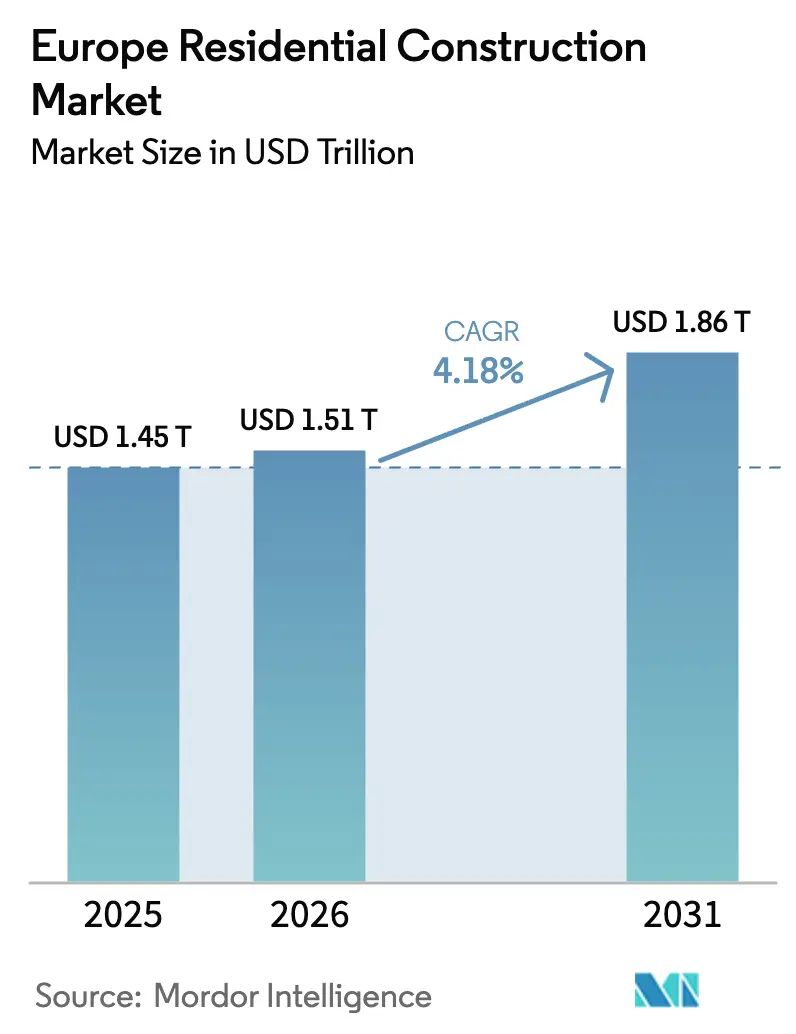

| Marktgröße im Basisjahr (2025) | 1.45 Billionen US-Dollar |

| Marktgröße (2026) | 1.51 Billionen US-Dollar |

| Marktgröße (2031) | 1.86 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Wohnungsbaumarkts von ���ϲ�����

Die Größe des europäischen Wohnungsbaumarkts wird für 2025 auf 1.457,5 Milliarden USD, für 2026 auf 1.518,42 Milliarden USD und bis 2031 auf 1.863,43 Milliarden USD prognostiziert, mit einer CAGR von 4,18 % von 2026 bis 2031. Die Aktivitäten verlagern sich zunehmend auf Sanierungsprogramme, die 165 Milliarden USD an Renovierungszuschüssen und Steueranreizen erschließen und Bauunternehmen dabei helfen, von Neubauvolumen auf energetische Sanierungsarbeiten umzuschwenken. Institutionelle Build-to-Rent-Investoren setzten 2025 in den Kernmärkten 30,8 Milliarden USD ein, was die Renditen komprimierte und den Start von Mehrfamilienprojekten beschleunigte. Die Materialpreisinflation von 18–22 % in den Jahren 2024–2025 förderte die weitverbreitete Einführung digitaler Beschaffungsplattformen, die Preisschwankungen bei Holz und Stahl absichern. Gleichzeitig stieg die Emission von grünen Anleihen im Jahr 2025 auf 15,73 Milliarden USD, was die Kreditkosten für Entwickler senkte, die sich an den CO₂-Schwellenwerten der EU-Taxonomie orientieren.

Wichtigste Erkenntnisse des Berichts

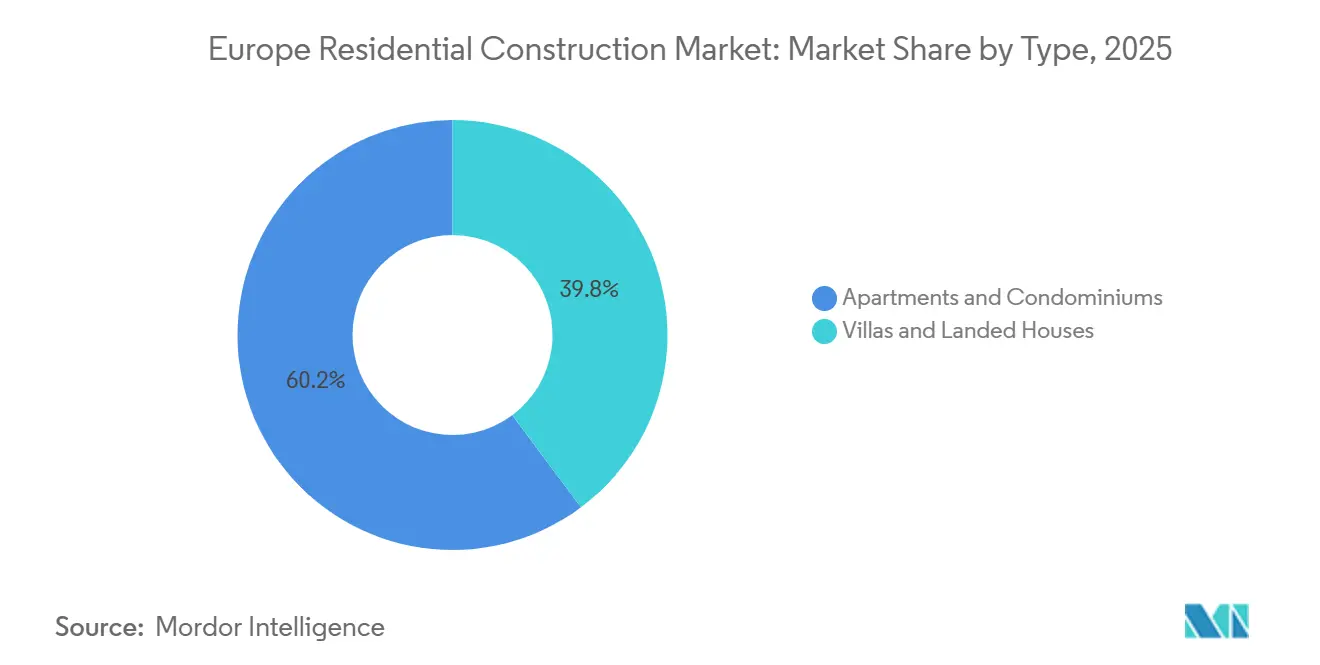

- Nach Typ entfielen 2025 60,2 % des Marktanteils des europäischen Wohnungsbaumarkts auf Wohnungen und Eigentumswohnungen, während Villen und Einfamilienhäuser zurückblieben, da Finanzierungs- und Flächennutzungsbeschränkungen den Bau freistehender Häuser verlangsamten.

- Nach Bautyp entfielen 2025 54,1 % der Marktgröße des europäischen Wohnungsbaumarkts auf Renovierung und Sanierung, während der Neubau bis 2031 die schnellste CAGR von 7,21 % verzeichnen soll.

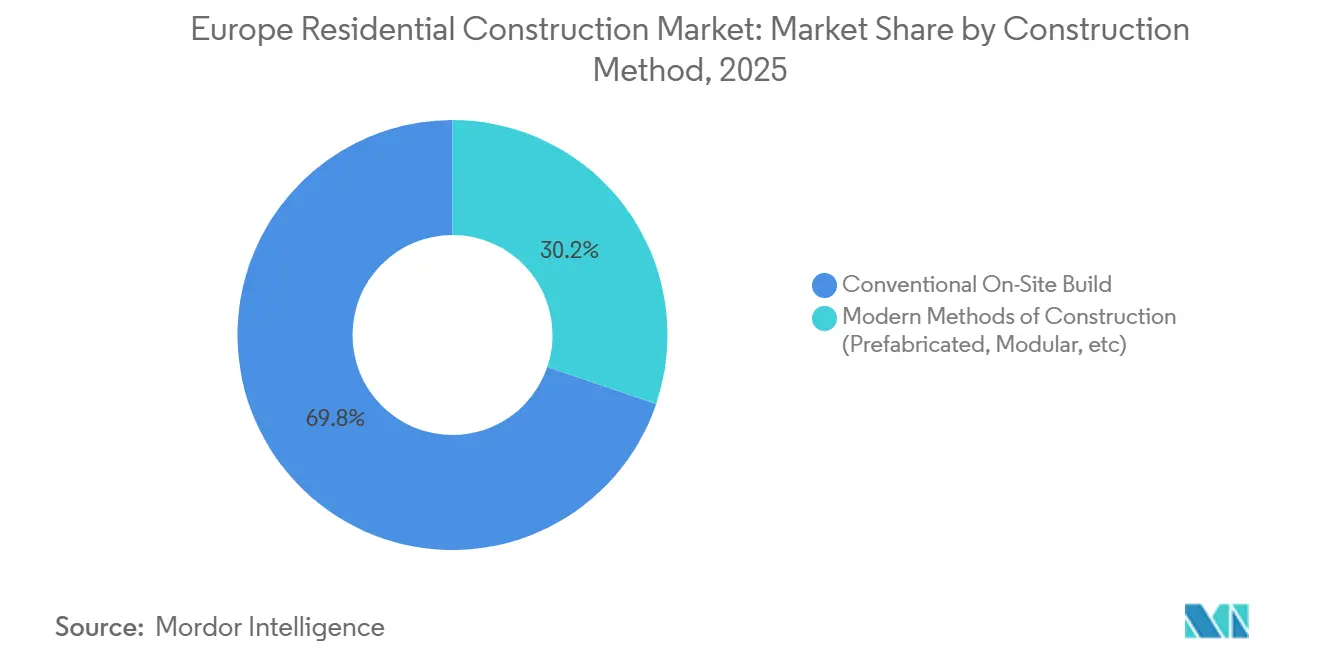

- Nach Baumethode hielt der konventionelle Vor-Ort-Bau 2025 einen Anteil von 69,8 %, doch moderne Baumethoden sollen bis 2031 mit einer CAGR von 7,45 % expandieren.

- Nach Investitionsquelle führte privates Kapital 2025 mit 79,9 % der Ausgaben, doch öffentliche Ausgaben sollen aufgrund von Vorgaben zum sozialen Wohnungsbau mit einer CAGR von 8,1 % wachsen.

- Nach Geografie hielt Deutschland 2025 einen regionalen Wertanteil von 17,5 %, während Polen bis 2031 mit einer CAGR von 6,5 % das stärkste Wachstum erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Wohnungsbaumarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Renovierungswelle: Zuschüsse und Steuervergünstigungen beschleunigen tiefgreifende Sanierungen | +1.2% | Deutschland, Frankreich, Italien, Spanien, Niederlande | Mittelfristig (2–4 Jahre) |

| Anhaltender städtischer Wohnungsangebotsengpass stimuliert den Mehrfamilienhausbau | +0.9% | Deutschland, Vereinigtes Königreich, Frankreich, Polen, Spanien | Langfristig (≥ 4 Jahre) |

| Institutionelle Kapitalzuflüsse aus Pensions- und Private-Equity-Fonds in den Build-to-Rent-Bereich | +0.8% | Deutschland, Vereinigtes Königreich, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Förderprogramme für sozialen Wohnungsbau und Erstkäufer | +0.6% | Vereinigtes Königreich, Spanien, Polen, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Grüne Anleihen und EU-taxonomiekonforme Finanzierung senken die Kapitalkosten | +0.5% | Deutschland, Frankreich, Niederlande, Schweden | Langfristig (≥ 4 Jahre) |

| Ukrainebezogene Flüchtlingsströme steigern die Nachfrage nach schnell errichtbaren Wohngebäuden | +0.4% | Polen, Deutschland, Tschechische Republik, Rumänien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

EU-Renovierungswelle: Zuschüsse und Steuervergünstigungen beschleunigen tiefgreifende Sanierungen

165 Milliarden EUR (165 Milliarden USD), die zwischen 2021 und 2026 für Wohnsanierungen vorgesehen sind, gestalten die Auftragsbücher um, da Sanierungsarbeiten 2025 auf 54,1 % des Gesamtwerts gestiegen sind. Allein Deutschland bearbeitete 2025 über 420.000 Sanierungsförderanträge im Wert von 10,1 Milliarden USD. Bauunternehmen stehen nun vor einem Fachkräftemangel, der die Lohnprämien für zertifizierte Spezialisten 15–20 % über das Niveau konventioneller Gewerke treibt. Als Reaktion darauf setzen Unternehmen auf modulare Fassadenelemente, die den Arbeitsaufwand vor Ort reduzieren und Zertifizierungszeiträume verkürzen. Diese Dynamik positioniert Sanierungsspezialisten so, dass sie traditionelle Bauunternehmen bis 2031 übertreffen werden.

Anhaltender städtischer Wohnungsangebotsengpass stimuliert den Mehrfamilienhausbau

Europas 50 größte Ballungsräume verzeichneten im vierten Quartal 2025 einen Fehlbestand von 2,1 Millionen Wohneinheiten, was die Genehmigungen für Wohnungen ankurbelte, die bereits einen Anteil von 60,2 % hielten. Berlin, Paris und Amsterdam genehmigten jeweils mehr als 15.000 Einheiten und lockten Pensionskapital mit Mietrenditen von nahezu 4 % an. Die britische Zonenreform von 2025 zielt darauf ab, jährlich 370.000 zusätzliche Wohnungen freizuschalten, obwohl lokaler Widerstand weiterhin eine Bremse darstellt. Entwickler, die Vorfinanzierungen von Build-to-Rent-Betreibern sichern, reduzieren ihr Exposure gegenüber Hypothekenvolatilität. Das Mehrfamilienhauswachstum mit einer CAGR von 6,11 % bleibt daher ein zentrales Element der Marktaussichten für den europäischen Wohnungsbaumarkt.

Institutionelle Kapitalzuflüsse aus Pensions- und Private-Equity-Fonds in den Build-to-Rent-Bereich

Pensions- und Private-Equity-Sponsoren investierten 2025 30,8 Milliarden USD in europäische Build-to-Rent-Vermögenswerte, ein Anstieg von 22 % gegenüber dem Vorjahr. Die Renditen komprimierten sich auf 3,8–4,2 % bei stabilisierten Beständen, was Bauunternehmen in Richtung vorfinanzierter Modelle lenkte, die kurzfristige Verkäufe gegen langfristige Verwaltungseinnahmen eintauschen. Vonovia reservierte 2,31 Milliarden USD für 8.500 energiepositive Einheiten in drei Ländern. Skanskas Joint Venture im Wert von 0,68 Milliarden USD mit APG unterstreicht, wie institutionelle Bilanzen nun Projektformate prägen. Dieser Kapitalzufluss ist ein dauerhafter Wachstumshebel für den europäischen Wohnungsbaumarkt.

Förderprogramme für sozialen Wohnungsbau und Erstkäufer

Gezielte Subventionen beleben einkommensschwächere Segmente. Frankreichs MaPrimeRénov zahlte 2025 5,6 Milliarden USD aus, mit Schwerpunkt auf Sanierungen für einkommensschwache Haushalte. Polens Nationales Wohnungsbauprogramm stellte 5,3 Milliarden USD für Starterheime bereit, während das Vereinigte Königreich Modelle mit geteiltem Eigentum fördert, um steigende Hypothekenzinsen zu überbrücken. Diese Anreize verkürzen die Amortisationszeiten für Entwickler, insbesondere bei modularen Projekten, die für eine schnellere Förderauszahlung qualifizieren. Da die Fördermaßnahmen auf sozialen Mehrwert ausgerichtet sind, erhalten öffentlich-private Konsortien bis 2028 Transaktionspriorität.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EZB-Zinserhöhungszyklus verschärft Hypotheken- und Projektfinanzierung | –0.9% | Deutschland, Frankreich, Italien, Spanien, Niederlande | Mittelfristig (2–4 Jahre) |

| Preisinflation bei Baumaterialien und Lieferkettenvolatilität | –0.7% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Polen | Kurzfristig (≤ 2 Jahre) |

| Kommunaler NIMBY-Widerstand schränkt Genehmigungen für hochverdichteten Wohnungsbau ein | –0.4% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Oekobilanz-Kohlenstoffgrenzen verzögern Baugenehmigungen für betonintensive Entwürfe | –0.3% | Deutschland, Frankreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

EZB-Zinserhöhungszyklus verschärft Hypotheken- und Projektfinanzierung

Der Einlagenzinssatz der Europäischen Zentralbank von 3 % blieb bis 2026 stabil und hob die erstklassigen Hypothekenzinsen in den großen Volkswirtschaften auf 3,8–4,5 %. Die Kreditgenehmigungen im Vereinigten Königreich und in Deutschland sanken 2025 um 9–12 %, was die Nachfrage nach Kaufwohnungen dämpfte. Baudarlehen für spekulative Mehrfamilienprojekte wurden zu 5,2–6,0 % bepreist, was Entwickler dazu zwang, mehr Eigenkapital einzubringen oder auf vorfinanzierte Vereinbarungen umzuschwenken. Erhöhte Finanzierungskosten verlangsamen den Baubeginn und dämpfen die CAGR des europäischen Wohnungsbaumarkts bis 2028.

Preisinflation bei Baumaterialien und Lieferkettenvolatilität

Die Inputpreise für Zement, Stahl und Holz stiegen zwischen dem ersten Quartal 2024 und dem vierten Quartal 2025 um 18–22 %, was die Entwicklermargen bei Festpreisverträgen um 3–5 Prozentpunkte schmälerte. In Deutschland stiegen die Betonkosten um 19 % gegenüber dem Vorjahr, während Polen mit einem Anstieg des Bewehrungsstahlpreises um 27 % zu kämpfen hatte. Bauunternehmen begegneten dem durch den Wechsel zu Brettsperrholz, das 2025 acht Marktanteilspunkte gewann. Langfristige Lieferverträge mit Sägewerken verlagern das Preisrisiko nun vorgelagert, schränken jedoch die Flexibilität kleinerer Bauunternehmen ein. Sofern sich die Rohstoffpreise nicht abkühlen, wird die Materialpreisinflation den europäischen Wohnungsbaumarkt weiterhin belasten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Wohnungen dominieren infolge der Urbanisierung

Wohnungen und Eigentumswohnungen hielten 2025 einen Marktanteil von 60,2 % am europäischen Wohnungsbaumarkt, was ihre Ausrichtung auf dichte Flächenstrategien und den Appetit institutionellen Kapitals widerspiegelt. Mietrenditen von über 4 % in Berlin, Amsterdam und Warschau untermauerten robuste Vorfinanzierungsgeschäfte, die Baupipelines sicherten. Für das Segment wird bis 2031 eine CAGR von 6,11 % prognostiziert, was Villen bei weitem übertrifft, da strenge Bebauungsvorschriften und CO₂-Obergrenzen die Mehrfamilienverdichtung begünstigen.

Entwickler steigern die modulare Wohnungsproduktion, um die Lieferzeiten um 30 % zu verkürzen, was sich in Skanskas BoKlok-System zeigt, das in Polen und der Tschechischen Republik eingeführt wurde. Größere Projekte integrieren nun gemeinsame Coworking-Bereiche und Fahrradstellplätze, um den Mieterpräferenzen nach der Pandemie gerecht zu werden. Obwohl freistehendes Wohnen in Spaniens Küstenprovinzen und Polens Städten zweiter Reihe attraktiv bleibt, lässt es durch Kreditverschärfung und Flächenknappheit zurück. Folglich werden Wohnungen weiterhin die Nachfrage verankern und die langfristige Entwicklung des europäischen Wohnungsbaumarkts stärken.

Nach Bautyp: Sanierung führt, Neubau beschleunigt sich

Renovierung und Sanierung machten 2025 54,1 % der Marktgröße des europäischen Wohnungsbaumarkts aus, nachdem die Fördermittelauszahlungen im Rahmen des Renovierungswellenprogramms ihren Höhepunkt erreicht hatten. Allein Deutschland leitete 10,1 Milliarden USD für Fassadendämmung, Wärmepumpen-Sanierungen und Dachsolaranlagen um, während Frankreich 620.000 Projekte über MaPrimeRénov unterstützte. Energiedienstleistungsunternehmen weiten Pauschalverträge aus, die Einsparungen nach der Durchführung garantieren, und erschließen neue Nischen in einem bereits fragmentierten Bereich.

Der Neubau, der mit 45,9 % kleiner ist, soll bis 2031 die schnellste CAGR von 7,21 % verzeichnen, da Polen, Spanien und andere Kohäsionsfondsempfänger strukturelle Wohnungsengpässe angehen. Allein Polens Nationaler Aufbauplan im Wert von 13,2 Milliarden USD zielt bis 2026 auf 180.000 Einheiten ab. Entwickler, die Sanierungsexpertise mit Grünfeldkapazitäten kombinieren, können Cashflows diversifizieren und sowohl EU-Zuschüsse als auch privates Kapital erschließen, was ihre Position in der europäischen Wohnungsbaubranche stärkt.

Nach Baumethode: Moderne Baumethoden gewinnen an Dynamik

Konventionelle Vor-Ort-Techniken hielten 2025 einen Anteil von 69,8 %, doch moderne Baumethoden skalieren rasch, gestützt durch Belege, dass modulare Bauten den Arbeitsaufwand vor Ort um 40–50 % reduzieren und die Zeitpläne um 30 % verkürzen[1]Britische Regierung, „MMC-Produktivitätsstudie”, gov.uk . Deutschland genehmigte 2025 28.000 modulare Einheiten für die Flüchtlingsunterbringung und verdeutlichte damit den Geschwindigkeitsvorteil moderner Baumethoden.

Große Bauunternehmen haben mit Fabrikinvestitionen und strategischen Allianzen reagiert. Skanskas Kooperation mit Lindbäcks Bygg lieferte 2025 in Schweden 1.200 volumetrische Wohnungen und erzielte eine CO₂-Reduzierung von 25 % gegenüber Betonrahmen. Vinci Constructions Holzpaneel-Pilotprojekt in Lyon und Toulouse produzierte 340 Einheiten mit 35 % schnellerer Montage. Mit einer prognostizierten CAGR von 7,45 % sind moderne Baumethoden die am schnellsten wachsende Methode und eine wichtige Säule der Marktaussichten für den europäischen Wohnungsbaumarkt.

Nach Investitionsquelle: Ö�ڴڱ�Գٱ�������e Ausgaben steigen stark an

Privates Kapital dominierte 2025 mit 79,9 % der Finanzierung, angeführt von Pensionsgeldern, die ESG-geprüfte Mietportfolios anstreben, doch staatliche Programme skalieren auf. Deutschland stellte 20,4 Milliarden USD für den Bau und die Sanierung von Sozialwohnungen bereit, während Frankreichs Action Logement 6,82 Milliarden USD für Pipelines mit erschwinglichen Wohneinheiten bereitstellte.

Ö�ڴڱ�Գٱ�������-private Partnerschaften bündeln nun öffentliches Land, Zuschüsse und das Know-how von Entwicklern. Homes Englands Rahmenvertrag mit Berkeley Group für 8.400 Einheiten veranschaulicht das Modell und senkt die Grundstückserwerbskosten um 30–40 % und stabilisiert Einnahmeströme. Mit einer prognostizierten CAGR von 8,1 % wird die öffentliche Finanzierung schneller wachsen als jede andere Quelle und die europäische Wohnungsbaubranche gegen die Zyklizität des privaten Marktes abpuffern.

Geografische Analyse

Deutschland beherrschte 2025 17,5 % des europäischen Wohnungsbaumarkts, gestützt durch 10,1 Milliarden USD an Sanierungssubventionen, starke Build-to-Rent-Pipelines und einen geschätzten Wohnungsfehlbestand von 700.000 Einheiten. Allerdings verzögerten Oekobilanz-Kohlenstoffregeln 12.000 Baugenehmigungen und drängten Entwickler zu Holz-Hybrid-Designs, die die Vorbauphasen verlängern. Institutionelle Vermieter wie Vonovia investierten 2,31 Milliarden USD in neue Projekte, was trotz regulatorischer Reibung Vertrauen signalisiert[2]Vonovia SE, „Geschäftsbericht 2025”, vonovia.com.

Polen ist der prognostizierte Wachstumsführer mit einer CAGR von 6,5 % bis 2031, angetrieben durch 13,2 Milliarden USD an Kohäsionsmitteln und ein Lohnwachstum von 8 %, das die Hypothekenberechtigung erhöht. Warschau, Krakau und Danzig zogen 2025 zusammen 240.000 neue Einwohner an und verstärkten die Nachfrage nach Miet- und Eigentumsbestand. Modulare Anbieter sicherten sich Notaufträge für Flüchtlingsunterkünfte und nutzten dann den Fabrikdurchsatz für Ausschreibungen im sozialen Wohnungsbau, die bis 2028 reifen werden.

Das Vereinigte Königreich, Frankreich, Spanien, Italien und die Niederlande machten 2025 zusammen 48 % des regionalen Werts aus. Die britische Planungsreform verspricht 370.000 jährliche Baubeginne, doch der Fortschritt variiert je nach Gemeinde, während Hypothekenzinsen von rund 4,5 % das Volumen der Erstkäufer dämpfen. Frankreich setzte 12,4 Milliarden USD über MaPrimeRénov und Action Logement ein und trieb damit einen Anstieg städtischer Sanierungen an. Spaniens Investitionsprogramm im Wert von 9,6 Milliarden USD konzentriert sich auf 40.000 Mietwohnungen in Madrid und Barcelona, unterstützt durch steigende Lifestyle-Migration. Italiens Superbonus-Steuergutschriften finanzieren trotz Haushaltskürzungen 6,71 Milliarden USD an Sanierungsausgaben, und die Niederlande kämpfen mit Stickstoffgrenzen, die Landfreigaben einschränken und das Wachstum auf rund 3,2 % jährlich begrenzen. Die nordischen Länder und das Baltikum runden das Bild mit modularen, energiepositiven Pilotprojekten ab, die als Testfeld für Holz- und Wärmepumpenlösungen der nächsten Generation dienen.

Wettbewerbslandschaft

Großvolumige Mehrfamilienprojekte ziehen paneuropäische Bauunternehmen wie Vinci, Bouygues, STRABAG und Skanska an, die sich durch Bilanzkraft, Lebenszykluskohlenstoff-Tracking und werkseitige Fertigungskapazitäten differenzieren. Im Gegensatz dazu bleiben Einfamilienhäuser und kleine Sanierungsmärkte von lokalen Bauunternehmen dominiert, die Nachbarschaftsbeziehungen nutzen, aber nicht die Größe für eine Grüne-Anleihen-Zertifizierung besitzen.

Die Strategie hat sich auf kapitalleichte, vorfinanzierte Modelle verlagert, die das Nachfragerisiko auf Institutionen oder öffentliche Stellen übertragen. Skanskas Joint Venture im Wert von 0,68 Milliarden USD mit APG sichert sowohl Baueinnahmen als auch mehrjährige Vermögensverwaltungsgebühren[3]Skanska AB, „Netto-Null-Wohnungs-Joint-Venture”, skanska.com. Vincis Vertrag im Wert von 0,462 Milliarden USD mit AXA Investment Managers zur Lieferung von 1.800 energiepositiven Wohnungen in Lyon und Grenoble verdeutlicht, wie Versicherer kohlenstoffarme Bestände für langfristige Renditen finanzieren.

Die Technologieadoption schreitet rasch voran. Digitale-Zwilling-Plattformen überwachen nun den eingebetteten Kohlenstoff in Echtzeit, während KI-gesteuerte Beschaffungsmaschinen volatile Inputpreise absichern. Der schwedische Modularspezialist Lindbäcks Bygg und der deutsche Holz-Hybrid-Experte Brüninghoff nutzen Nischen-Know-how, um Pauschalverträge nach EU-Taxonomiekriterien zu gewinnen. Da sich die Konsolidierung rund um CO₂-Compliance und Kapazitäten für moderne Baumethoden beschleunigt, werden Unternehmen, die Lebenszyklusrechnung, Offsite-Produktion und institutionelle Partnerschaften beherrschen, Marktanteile im europäischen Wohnungsbaumarkt gewinnen.

Marktführer der europäischen Wohnungsbaubranche

Skanska AB

Vinci SA

Bouygues SA

Eiffage SA

Barratt Developments plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Vinci Construction sicherte sich einen vorfinanzierten Vertrag im Wert von 0,462 Milliarden USD für 1.800 energiepositive Wohnungen in Lyon und Grenoble mit geplantem Abschluss im Jahr 2027.

- Januar 2026: Skanska und APG Asset Management gründeten ein Joint Venture im Wert von 0,68 Milliarden USD zur Entwicklung von 3.200 Netto-Null-Wohnungen in Stockholm, Kopenhagen und Warschau.

- Dezember 2025: Taylor Wimpey erwarb ein 140 Hektar großes Grundstück in Birmingham für 110,5 Millionen USD und plant bis 2029 2.400 Wohneinheiten mit gemischten Besitzverhältnissen.

- November 2025: Bouygues Immobilier emittierte eine grüne Anleihe im Wert von 0,66 Milliarden USD, die 35 Basispunkte unter konventionellen Schulden bepreist wurde, für 4.200 Netto-Null-Wohnungen.

Berichtsumfang des europäischen Wohnungsbaumarkts

Wohnungsbau ist ein Prozess, der die Erweiterung, Renovierung oder den Neubau eines Hauses oder von Räumlichkeiten umfasst, die für Wohnzwecke genutzt werden sollen. Im Wohnungsbaumarkt werden Gebäude errichtet und an Kunden verkauft.

Der europäische Wohnungsbaumarkt ist segmentiert nach Immobilientyp (Einfamilienhäuser und Mehrfamilienhäuser), Bautyp (Neubau und Renovierung) und Land (Deutschland, Vereinigtes Königreich, Frankreich, Italien und übriges Europa).

Der Bericht über den europäischen Wohnungsbaumarkt bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser |

| Neubau |

| Renovierung und Sanierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden |

| Ö�ڴڱ�Գٱ������� |

| Privat |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Polen |

| Übriges Europa |

| Nach Typ | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Nach Bautyp | Neubau |

| Renovierung und Sanierung | |

| Nach Baumethode | Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden | |

| Nach Investitionsquelle | Ö�ڴڱ�Գٱ������� |

| Privat | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Wohnungsbaumarkt heute?

Er wurde 2025 auf 1.457,5 Milliarden USD bewertet und soll bis 2031 einen Wert von 1.863,43 Milliarden USD erreichen.

Welches Segment hat den größten Aktivitätsanteil?

Wohnungen und Eigentumswohnungen führten 2025 mit 60,2 % des Gesamtwerts.

Welche Wachstumsrate wird für moderne Baumethoden erwartet?

Für moderne Baumethoden wird zwischen 2026 und 2031 eine CAGR von 7,45 % prognostiziert.

Warum ist Polen der am schnellsten wachsende nationale Markt?

EU-Kohäsionsmittel, rasche Urbanisierung und Lohnwachstum treiben eine CAGR von 6,5 % bis 2031 an.

Wie beeinflussen grüne Anleihen die Projektfinanzierung?

Taxonomiekonforme grüne Anleihen wurden 35 Basispunkte unter konventionellen Schulden bepreist und senkten die gewichteten durchschnittlichen Kapitalkosten 2025 um bis zu 50 Basispunkte.

Seite zuletzt aktualisiert am: