Marktgröße und Marktanteil für Gebäudesystemkomponenten auf den Philippinen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

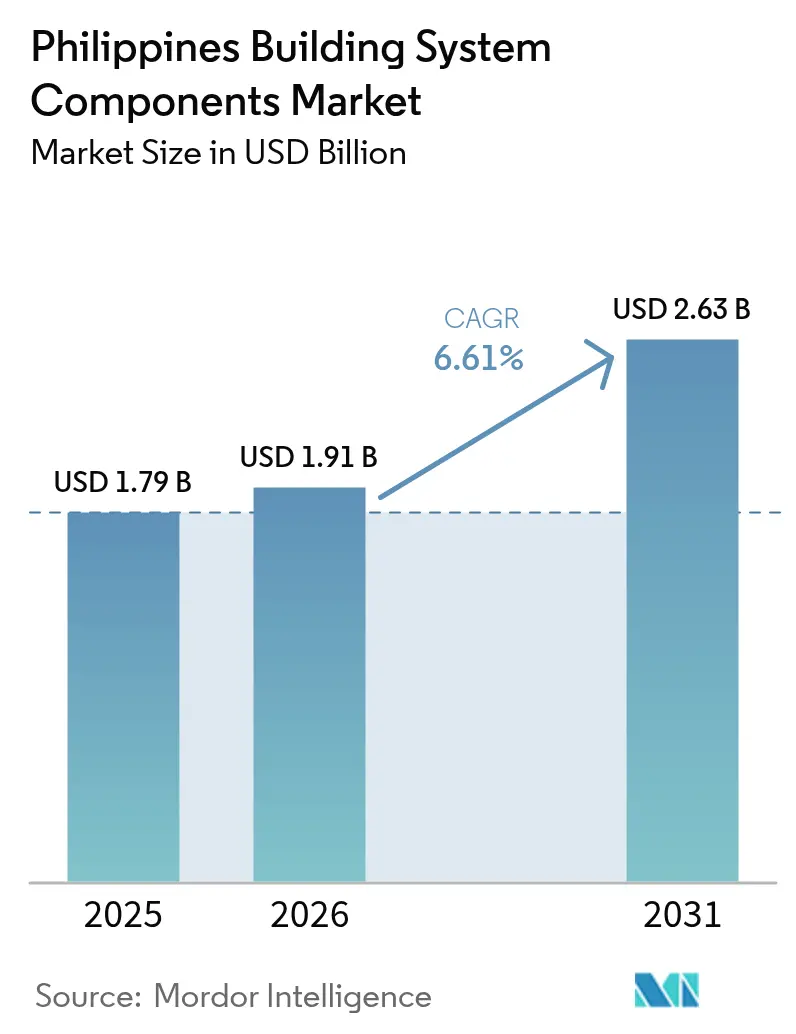

| Marktgröße im Basisjahr (2025) | 1.79 Milliarden US-Dollar |

| Marktgröße (2026) | 1.91 Milliarden US-Dollar |

| Marktgröße (2031) | 2.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gebäudesystemkomponenten auf den Philippinen von ���ϲ�����

Die Marktgröße für Gebäudesystemkomponenten auf den Philippinen wird für 2025 auf 1,79 Milliarden USD und für 2026 auf 1,91 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,63 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,61 % von 2026 bis 2031 entspricht.

Robuste öffentliche Infrastrukturausgaben, eine nach wie vor lebhafte Wohnbaupipeline und eine steigende Nachfrage nach windbeständigen und taifunresistenten Produkten stützen das Wachstum, während digitale Planungstools Abfall reduzieren und Angebotsentscheidungen beschleunigen. Auftragnehmer, die strukturelle, mechanische und elektrische Baugruppen bündeln, gewinnen nun mehr Ausschreibungen, da sie die Baustellenarbeit verkürzen – ein entscheidender Vorteil angesichts des Fachkräftemangels. Die Nachfrage verlagert sich auch hin zu zertifizierten grünen Materialien, da die Einhaltung von BERDE- und LEED-Standards in NCR-Bürotürmen, industriellen Kühlketten und Rechenzentren von einer Nischenanforderung zur Basisspezifikation wird. Schließlich kodiert die chronische Exposition des Archipels gegenüber 20 tropischen Wirbelstürmen pro Jahr katastrophenresistente Standards fest in das Beschaffungshandbuch ein – eine Veränderung, die seriöse Lieferanten gegenüber generischen Importen aufwertet.

Wichtigste Erkenntnisse des Berichts

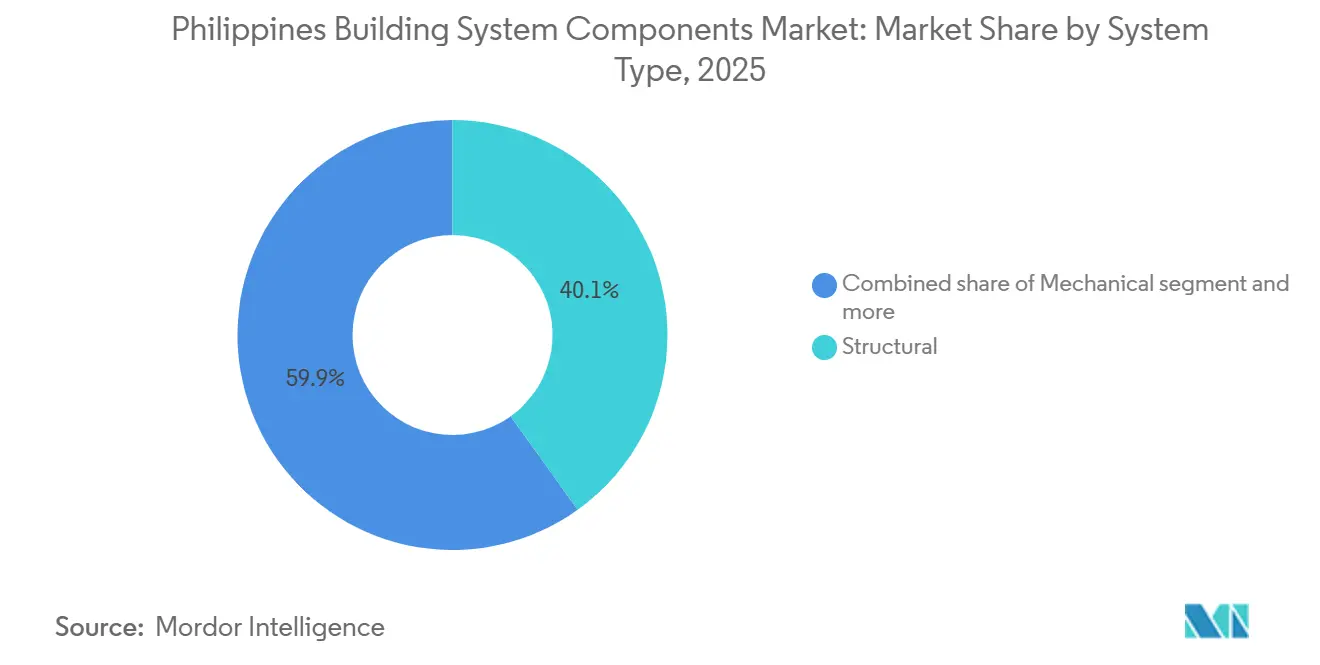

- Nach Systemtyp hielten Struktursysteme im Jahr 2025 einen Marktanteil von 40,1 % am Markt für Gebäudesystemkomponenten auf den Philippinen; mechanische Komponenten werden bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 47,2 % der Nachfrage auf �´dz�Բ����ä�ܻ��, während Industrie- und Logistikeinrichtungen bis 2031 mit einer CAGR von 7,36 % wachsen sollen.

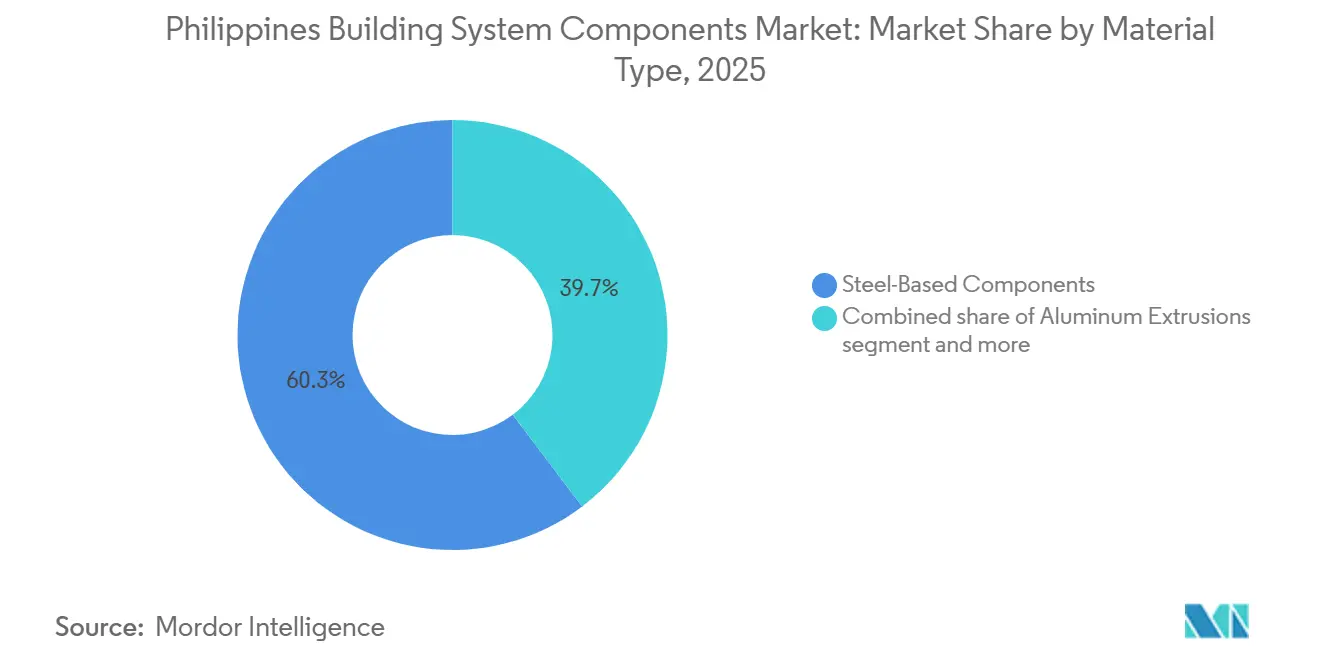

- Nach Material erfassten stahlbasierte Komponenten im Jahr 2025 60,3 % der Marktgröße für Gebäudesystemkomponenten auf den Philippinen, während Gips- und Trockenbauplatten mit einer CAGR von 7,41 % bis 2031 zulegen.

- Nach Region trug NCR (Metro Manila) im Jahr 2025 40,9 % des Umsatzes bei, und Zentralluzon liegt auf Kurs für eine CAGR von 7,71 % über den Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Gebäudesystemkomponenten auf den Philippinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Der Ausbau der staatlichen Infrastruktur erhöht die Nachfrage nach standardisierten Gebäudekomponenten | +1.8% | National, angeführt von NCR, Calabarzon, Zentralluzon | Mittelfristig (2–4 Jahre) |

| Starke Wohnbaupipeline steigert den Verbrauch von Dach- und Struktursystemen | +1.5% | Landesweit, frühe Dynamik in NCR, Calabarzon, Davao | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von vorgefertigten und modularen Systemen zur Verkürzung der Bauzeit | +1.2% | NCR, Calabarzon, Cebu-Ballungsräume | Mittelfristig (2–4 Jahre) |

| Der Bedarf an katastrophenresistentem Bauen erhöht die Nachfrage nach langlebigen Strukturkomponenten | +1.1% | Küstenprovinzen, Östliche Visayas, Bicol, Nordluzon | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einhaltung von Grünes-Bauen-Standards treibt die Nachfrage nach Dämmstoffen und Hochleistungsmaterialien an | +0.9% | NCR, Makati, Bonifacio Global City, Cebu IT-Parks | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatlicher Infrastrukturausbau erhöht die Nachfrage nach standardisierten Gebäudekomponenten

Das Haushaltsmittel des Ministeriums für öffentliche Arbeiten und Autobahnen für das Haushaltsjahr 2026 in Höhe von 881,31 Milliarden PHP (15,4 Milliarden USD) priorisiert Hauptverkehrsstraßen, Brücken und Hochwasserschutzprojekte, die werksgeprüfte Stahlfachwerke, vorgefertigte Tunnelringe und modulare Drainagelinien vorschreiben[1]Ministerium für öffentliche Arbeiten und Autobahnen. "Haushalt und Infrastrukturprogramme für das Haushaltsjahr 2026." DPWH, 2025. https://www.dpwh.gov.ph. Lieferanten, die eine Zertifizierung nach Philippinischen Nationalen Standards nachweisen und wiederholbare Chargen nach engen Zeitplänen liefern können, gewinnen Marktanteile von kleinen Handwerksbetrieben. Öffentlich-private Partnerschaftsverträge für die Metro-Manila-U-Bahn und die Mindanao-Eisenbahn verankern zudem Leistungsbürgschaften und Drittinspektionen, was Auftragnehmer zwingt, die Rückverfolgbarkeit bis zum Stahlwerk zu dokumentieren. Durch die Reduzierung von Planungsvariabilität verhandeln öffentliche Auftraggeber Mengenpreise und verkürzen die Vorlaufzeiten für Baustahl von acht auf vier Wochen. Infolgedessen können integrierte Werke wie Steel Asias geplantes Schmelzwerk in Bulacan mehrjährige Lieferverträge in großem Maßstab abschließen.

Starke Wohnbaupipeline steigert den Verbrauch von Dach- und Struktursystemen

Das 4-Säulen-Wohnbauprogramm (4PH) erteilte zwischen Januar und September 2024 143.301 Verkaufslizenzen und sicherte damit die Beschaffung von vorgestrichenen Metalldächern, Ingenieursfachwerken und verzinkten Pfetten[2]Philippinische Statistikbehörde. "Baustatistiken und Wohnungsdaten." PSA, 2024-2025. https://psa.gov.ph. Bauträger bevorzugen nun 24-Gauge-Dachplatten mit 40-jähriger Garantie, was die durchschnittlichen Verkaufspreise um 8 %–12 % über Standardalternativen hebt. Die Vertikalisierung in Metro Manila lenkt die Nachfrage auf Verbundbodenplatten und kaltgeformte Ständer, die die strukturelle Eigenlast reduzieren und höhere Gebäude auf beengten Grundstücken ermöglichen. Überweisungszuflüsse, die im Dezember 2025 3,2 Milliarden USD erreichten, stützen Anzahlungen trotz erhöhter Hypothekenzinsen. Die Ergebnisse von Megawide Construction in Höhe von 6,5 Milliarden PHP (113 Millionen USD) für 2024 verdeutlichen, wie modulare Dachkassetten – komplett mit Dämmung und Dachrinnen – von der Pilotphase in den Mainstream übergehen.

Zunehmende Nutzung von vorgefertigten und modularen Systemen zur Verkürzung der Bauzeit

Auftragnehmer, die auf Badezimmerpods, HVAC-Plenums und vorverkabelte Steigleitungen umsteigen, verkürzen Projektzeitpläne um bis zu 30 % – ein Vorteil, wenn Vertragsstrafen nach dem ersten verpassten Meilenstein greifen. Das Ministerium für menschliche Siedlungen setzte nach Taifun Odette modulare Unterkünfte ein und lieferte dem privaten Sektor damit einen Machbarkeitsnachweis für werksgebaute Qualität und Geschwindigkeit[3]Ministerium für menschliche Siedlungen und Stadtentwicklung. "Modulare Unterkunftsprogramme." DHSUD, 2024-2025. https://www.dhsud.gov.ph. Der Fachkräftemangel verstärkt das Wertversprechen: Die Löhne für Zimmerleute und Schweißer in Metro Manila stiegen 2024 um 15 %, da Infrastruktur-Megaprojekte Arbeitskräfte absorbierten. Rechenzentrumsbauer, die 9-monatige Inbetriebnahmefenster anstreben, installieren verpackte Dachgeräte mit werksinstallierten Steuerungen, während Kingspan und Lindab den Vertrieb auf Luzon ausweiten, um Lücken in der letzten Meile zu schließen. Die Akzeptanz ist in NCR und Calabarzon am höchsten, wo Kranflotten und Abstellflächen eine sichere Modulhandhabung ermöglichen.

Der Bedarf an katastrophenresistentem Bauen erhöht die Nachfrage nach langlebigen Strukturkomponenten

Mit rund 20 Taifunen pro Jahr und häufigen Erdbeben schreiben lokale Vorschriften nun windbeständige Stahlrahmen, stoßfeste Verkleidungen und Stahlbeton vor, die den Nationalen Strukturkodex der Philippinen erfüllen. Küstengebiete in den Östlichen Visayas, Bicol und Nordluzon schreiben Windbeständigkeiten von 250 km/h für öffentliche Anlagen vor und lenken Bauherren zu vorgefertigten Metallsystemen, die extremen Wetterbedingungen standhalten. Die modularen Unterkünfte des Ministeriums für menschliche Siedlungen und Stadtentwicklung überlebten Winde der Kategorie 4 ohne größere Schäden und gaben Werkslösungen eine reale Bestätigung. Versicherer gewähren nun Prämienrabatte von bis zu 15 % für NSCP-zertifizierte Gebäude, was den Preisaufschlag von 15 %–20 % für widerstandsfähige Komponenten ausgleicht. Steel Asia, Union Galvasteel und Panelspezialisten wie Kingspan profitieren davon, indem sie werksgeprüfte Bauteile und technisch entwickelte Befestigungssätze für Hochwindzonen anbieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Abhängigkeit von importierten Materialien setzt Kosten Währungsschwankungen aus | –1.3% | Landesweit, besonders ausgeprägt bei Stahl, Aluminium, Gips | Kurzfristig (≤ 2 Jahre) |

| Logistik- und Inselverkehrsbeschränkungen verlängern Lieferzeiten | –0.8% | Visayas, Mindanao und abgelegene Inseln | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisschwankungen belasten die Margen der Auftragnehmer | –0.7% | National, betrifft Festpreisverträge | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Abhängigkeit von importierten Materialien setzt Kosten Währungsschwankungen aus

Die philippinischen Stahlimporte beliefen sich 2024 auf 7,0–7,5 Millionen Tonnen, und die Ankünfte im Januar 2026 erreichten 497,35 Millionen USD – ein Anstieg von 17,84 % im Jahresvergleich – was Peso-Schwankungen verstärkt, die in einem Quartal 10 % der Marge vernichten können. Aluminiumprofile aus China und Malaysia stiegen Anfang 2025 aufgrund von Energiezuschlägen um 12 %, während Gipseingangsmaterialien während der Rotes-Meer-Umleitungen Ende 2024 mit Frachtaufschlägen von 30 % konfrontiert waren. Das Schmelzwerk von Steel Asia im Wert von 1,1–1,4 Milliarden USD soll 2,75 Millionen Tonnen Rohstahl liefern, doch die Inbetriebnahme ist noch Jahre entfernt, sodass die Importabhängigkeit bestehen bleibt. Kleine und mittelgroße Auftragnehmer sichern das Währungsrisiko selten ab, was zu vertraglichen Auseinandersetzungen über Eskalationsklauseln führt, die Genehmigungen verlangsamen.

Logistik- und Inselverkehrsbeschränkungen verlängern Lieferzeiten

Der Transport von Gebäudekomponenten durch einen Archipel von 7.640 Inseln erhöht die Landekosten um 10 %–20 % und verlängert die Zeitpläne außerhalb von Luzon um ein bis drei Wochen. Hafenstaus in Manila und Batangas verzögern Roll-on/Roll-off-Verladungen routinemäßig um bis zu eine Woche, was Auftragnehmer zwingt, Programme zu puffern oder Vertragsstrafen zu zahlen. Vorgefertigte Pods benötigen spezielle Verpackungen und Seeversicherungen, was den Logistikaufwand um 15 %–25 % gegenüber Festlandrouten erhöht. Abgelegene Provinzen wie Palawan sind auf Sekundärhäfen mit geringen Tiefgängen angewiesen, was die Schiffsgröße einschränkt und die Kosten pro Tonne erhöht. EEIs Strategie der Vorhaltung von Lagerbeständen in Cebu und Davao schützt Projekte vor den schlimmsten Verzögerungen, bindet jedoch Betriebskapital in Lagerhäusern, die keine Marge erwirtschaften.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Systemtyp: Mechanische Systeme gewinnen Dynamik in der digitalen Wirtschaft

Mechanische Baugruppen – HVAC, Kaltwasserleitungen und Brandunterdrückung – expandieren mit einer CAGR von 7,21 % und übertreffen damit den breiteren Markt für Gebäudesystemkomponenten auf den Philippinen. Struktursysteme dominierten 2025 noch immer mit 40,1 % des Umsatzes, dank standardisierter Rahmen für Wohnungsbau und öffentliche Arbeiten. Die Kapazitätserweiterung verlagert sich nun auf mechanische Pakete, da Hyperscale-Betreiber, darunter Microsoft und Google, Cloud-Regionen vorbereiten, die N+1-Kühlredundanzen erfordern. Integrierte Design-Build-Auftragnehmer bündeln Mechanik, Elektrik und �����Ծ���ä�� in Einzelquellen-Vereinbarungen, reduzieren das Schnittstellenrisiko und geben ABB und Schneider Electric klaren Spielraum für das Upselling von IoT-Schaltanlagen. Über den Prognosezeitraum werden mechanische Upgrades für Datensouveränität, Impfstoffkühlketten und Agrar-Lebensmittelexporte unvermeidlich und stützen Premiumpreise, selbst wenn Stahlrahmen den Warenstatus erreichen.

Projektinhaber berücksichtigen die Gesamtbetriebskosten statt nur der Investitionskosten. Werksgeprüfte Lüftungsgeräte mit digitalen Zwillingen halbieren die Inbetriebnahmezeit und reduzieren Frühausfälle, die vor-Ort-gebaute Systeme plagen. Kreditgeber, die Rechenzentren finanzieren, schreiben nun Leistungsgarantien vor, die nur modulare Mechaniklieferanten erfüllen können, was den Marktanteilswechsel beschleunigt. Bis 2031 ist die Marktgröße für Gebäudesystemkomponenten auf den Philippinen im Bereich mechanischer Segmente auf dem Weg, 0,85 Milliarden USD zu überschreiten, während der Strukturanteil mit zunehmender Sättigung der Vorfertigung sinkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Fulfillment-Hubs treiben Industrie und Logistik in den Vordergrund

Der Wohnungsbau lieferte 2025 47,2 % des Umsatzes, aber Industrie- und Logistikeinrichtungen sind mit einer CAGR von 7,36 % bis 2031 der Wachstumsmotor. E-Commerce-Giganten Lazada, Shopee und TikTok Shop unterzeichnen Mietverträge von bis zu 1 Million Quadratfuß pro Jahr in Calabarzon, wobei jedes Lager lichte Höhen von 9 Metern, breite Stützenraster und Docknivellierer verlangt, die vorgefertigte Stahlgebäude 20 % schneller liefern. Kühllagerhaltung ist ein weiterer Antrieb: Lebensmittelplattformen und Impfstofflogistik benötigen –25 °C-Umgebungen, was die Nachfrage nach gedämmten Metallpaneelen und leistungsstarken Verdunstungskondensatoren ankurbelt.

Gewerbliche Türme halten eine stetige Grundlage an Aufträgen für Vorhangfassaden und intelligente Beleuchtungssysteme aufrecht, insbesondere in Makati und Bonifacio Global City, wo multinationale Mieter um BERDE-Gold-Flächen bieten. Doch das Mietwachstum hinkt dem Lagerbereich hinterher, sodass Kapital in Richtung Logistikparks tendiert, die Renditen von 12 %–15 % erzielen. Industrieland in Bulacan wird zu 30 %–50 % unter NCR-Grundstückspreisen gehandelt, was den Margenspielraum erweitert und den Schwenk verstärkt. Der Markt für Gebäudesystemkomponenten auf den Philippinen wird bis 2031 einen Anstieg des Industrieanteils um fünf Prozentpunkte verzeichnen, da der Omnichannel-Einzelhandel und das Near-Shoring die Landschaft umgestalten.

Nach Materialtyp: Trockenbau steigt auf, da Bauträger Geschwindigkeit und Nachhaltigkeit anstreben

Stahl hielt 2025 60,3 % der Materialnachfrage, was den fest verankerten Einsatz von Bewehrungsstahl, Deckenplatten und Ständern widerspiegelt, aber Gips- und Trockenbauplatten verzeichnen eine CAGR von 7,41 % auf dem Rücken von Eigentumswohnungsinterieurs und schnellen Bürorenovierungen. Trockenbau ermöglicht es Bauträgern, Einheiten Wochen früher zu übergeben, da Platten zugeschnitten geliefert werden und keine Aushärtung erfordern. Die Marktgröße für Gebäudesystemkomponenten auf den Philippinen im Bereich Gipslösungen soll bis 2031 0,32 Milliarden USD übersteigen, angetrieben von Knauf, Saint-Gobain Gyproc und USG Boral, die jeweils den Vertrieb in die Visayas und nach Mindanao ausweiten.

Aluminiumprofile für thermisch getrennte Fassaden schreiten ebenfalls voran, da die BERDE-Konformität strenger wird. Steigende Barrenpreise bedrohen jedoch die Margen und drängen Auftragnehmer dazu, Hybridfassaden zu entwickeln, die Stahlpfosten mit Glasfaser-Druckplatten kombinieren. Verbundpaneele und Ingenieurholz befinden sich im „Sonstige”-Bereich und bedienen akustische und ästhetische Nischen. Stahl bleibt unschlagbar für schwere Infrastruktur und hochseismische Zonen, aber Wohn- und Hotellerie-Segmente tendieren zu Trockenbau, weil geringere Masse und weniger Nassgewerke sauberere, ruhigere Baustellen bedeuten, die Stadtanwohner erfreuen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

NCR dominierte mit 40,9 % der Einnahmen von 2025 dank vertikaler Wohnanlagen, Premiumgebäuden und bedeutender Tiefbauprojekte, doch extrem hohe Grundstückspreise von 5.200 USD pro Quadratmeter und chronische Staus lenken neues Kapital in Satellitenstädte. Bauträger setzen nun vorgefertigte Badezimmer, verpackte HVAC-Anlagen und unitisierte Fassaden ein, um Baustellenarbeit zu reduzieren und verkehrsbedingte Überstunden zu vermeiden. Die BERDE-Akzeptanz ist in Makati-Türmen am ausgeprägtesten, wo Eigentümer 15 % Mietaufschläge für Grünflächen erzielen, was höherwertige Dämmung und fortschrittliches Glas unterstützt. Infrastrukturausgaben – verankert durch das DPWH-Budget von 15,4 Milliarden USD für das Haushaltsjahr 2026 – halten Baustahl- und Fertigteillieferanten beschäftigt, aber Grundstücksstreitigkeiten verlängern noch immer die Zeitpläne.

Zentralluzon hingegen bietet Grundstücke zur Hälfte der Kosten Manilas und direkten Hafenzugang über Subic und Manila North Harbor, was eine CAGR von 7,71 % bis 2031 antreibt. Logistikbetreiber errichten Lagerhallen mit einer Million Quadratfuß und 9 Metern lichter Höhe in Bulacan, und Rechenzentrumsinvestoren setzen Clark auf die Shortlist, wo doppelt gespeiste Strom- und Glasfaserinseln das Ausfallrisiko reduzieren. Zement-, Bewehrungsstahl- und Panelwerke bündeln sich, um Transportwege zu verkürzen, was die Lieferkosten um 5 %–7 % senkt und ein sich selbst verstärkendes Ökosystem schafft.

Calabarzon, begrenzt durch Cavite, Laguna und Batangas, behält seine Dynamik durch Halbleiterfabriken und Wohnungsbau für mittlere Einkommensgruppen bei, unterstützt durch Schnellstraßenverbindungen, die Tür-zu-Tür-Lieferungen in zwei Stunden zu NCR-Baustellen garantieren. Die weiteren Philippinen kämpfen noch immer mit fragmentierten Lieferketten; Visayas-Resorts und Mindanao-Agrarexport-Kühlhäuser bestellen modulare Bausätze, berücksichtigen aber zweiwöchige Seetransportpuffer. Die nach Taifun Odette eingesetzten Notunterkünfte bewiesen, dass industrialisierte Baumethoden Distanzen überwinden können, was darauf hindeutet, dass die Durchdringung der Provinzen beschleunigen wird, sobald Logistikengpässe nachlassen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei multinationale Unternehmen wie Holcim, Saint-Gobain Gyproc und Knauf gegen einheimische Platzhirsche wie Steel Asia, Union Galvasteel und JEA Steel antreten. Großanbieter nutzen umfangreiche Kataloge und robuste Qualitätssicherungssysteme, um DPWH- und PPP-Verträge zu gewinnen, die rückverfolgbare Werkszertifikate vorschreiben. Integrierte Systembündel – Strukturskelette plus vorverkabelte Elektro- und Mechanikbaugruppen – sind nun eine Standardausschreibungsanforderung für U-Bahnstationen und Rechenzentren, was Einzelgewerke-Subunternehmer verdrängt. BIM ist das Differenzierungsschlachtfeld: Lieferanten, die parametrische Objekte und Live-Bestandsfeeds bereitstellen, sichern sich frühe Designbindung und reduzieren Anfragen zur Klärung um zweistellige Prozentsätze.

Strategische Investitionsausgaben gestalten das Angebot um. Das Schmelzwerk von SteelAsia im Wert von 1,1–1,4 Milliarden USD zielt auf eine Jahresproduktion von 2,75 Millionen Tonnen ab – eine Absicherung gegen Peso-Volatilität und Importquoten. Holcims 84-Millionen-USD-Linie in Bulacan fügt infrastrukturgerechte Zementkapazität in unmittelbarer Nähe des Nordluzon-Korridors hinzu. Kingspan und Zamil bewerben vorgefertigte Gebäude bei Logistikentwicklern, die 20 % schnellere Fertigstellung und 12 % IRR anstreben. ABB und Schneider Electric reiten die Rechenzentrumswelle mit IoT-Schaltanlagen und digitalen Umspannwerken und betten Serviceverträge ein, die die Wechselkosten erhöhen.

Nischenanbieter sichern sich verteidigungsfähige Positionen in katastrophenresistenten und Kühlkettenhüllen. ENERCON und Ultra Insulated Panels konzentrieren sich auf –25 °C-Reinräume, wo Polymerverkleidungen und Nockenverriegelungsverbindungen Ausfallzeiten reduzieren. Kirby Building Systems intensiviert den Außenvertrieb in die Visayas, wo die Hafenkapazität steigt, während EEI Stahl- und Trockenbaulagerbestände in Cebu und Davao vorhält, um Schifffahrtsengpässe zu umgehen. Über den Prognosehorizont begünstigen beschleunigende Compliance-Ausgaben, digitale Werkzeuge und Investitionsintensität gut kapitalisierte Marktführer, was eine moderate Konsolidierung impliziert, aber Raum für Spezialisten mit proprietärem geistigem Eigentum lässt.

Marktführer für Gebäudesystemkomponenten auf den Philippinen

USG Boral (Building Products)

Knauf Philippines

Saint-Gobain Gyproc Philippines

Etex Group

SteelAsia Manufacturing Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Steel Asia bestätigte, dass sein Schmelzwerk im Wert von 1,1–1,4 Milliarden USD die Rohstahlkapazität auf 2,75 Millionen Tonnen erhöhen wird, was die Importabhängigkeit verringert und Build-Better-More-Megaprojekte versorgt.

- Dezember 2025: Holcim Philippines schloss eine Werksausbau in Bulacan im Wert von 84 Millionen USD ab und fügte hochwertige Zementlinien für Metro-Manila-Schienen und -Brücken hinzu.

- November 2025: Megawide verzeichnete einen Umsatz von 113 Millionen USD für 2024 und reservierte neue modulare Lagerhäuser, um die E-Commerce-Nachfrage in Calabarzon zu bedienen.

- Oktober 2025: EEI erzielte 2024 einen Umsatz von 625 Millionen USD und begann, Lagerbestände in Provinzzentren zu positionieren, um Insellieferverzögerungen abzumildern.

Berichtsumfang für den Markt für Gebäudesystemkomponenten auf den Philippinen

| Strukturell |

| Mechanisch |

| Elektrisch |

| �����Ծ���ä�� |

| �´dz�Բ����ä�ܻ�� |

| Gewerbliche Gebäude |

| Industrie und Logistik |

| Sonstige |

| Stahlbasierte Komponenten |

| Gips- / Trockenbauplatten |

| Aluminiumprofile |

| Sonstige Materialien (Verbundwerkstoffe, Holz usw.) |

| NCR (Metro Manila) |

| Calabarzon |

| Zentralluzon |

| Übriger Teil der Philippinen |

| Nach Systemtyp | Strukturell |

| Mechanisch | |

| Elektrisch | |

| �����Ծ���ä�� | |

| Nach Endnutzer | �´dz�Բ����ä�ܻ�� |

| Gewerbliche Gebäude | |

| Industrie und Logistik | |

| Sonstige | |

| Nach Materialtyp | Stahlbasierte Komponenten |

| Gips- / Trockenbauplatten | |

| Aluminiumprofile | |

| Sonstige Materialien (Verbundwerkstoffe, Holz usw.) | |

| Nach Region | NCR (Metro Manila) |

| Calabarzon | |

| Zentralluzon | |

| Übriger Teil der Philippinen |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hatte der Markt für Gebäudesystemkomponenten auf den Philippinen im Jahr 2025?

Er belief sich 2025 auf 1,79 Milliarden USD und soll bis 2031 einen Wert von 2,63 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Sektors am schnellsten?

Mechanische Systeme, angetrieben durch Rechenzentren und Kühllagerbauten, wachsen bis 2031 mit einer CAGR von 7,21 %.

Warum zieht Zentralluzon so viele neue Projekte an?

Grundstücke sind 30 %–50 % günstiger als in Metro Manila, behalten aber Hafen- und Schnellstraßenzugang, sodass Lagerhäuser und Fabriken NCR-Verbraucher schnell bedienen können.

Wie beeinflussen BERDE-Vorschriften die Materialauswahl?

Sie schreiben höhere Wärmedurchgangswiderstände und Wärmeschutzglas vor, was die Nachfrage nach gedämmten Paneelen und thermisch getrennten Fassaden trotz höherer Anfangsinvestitionen steigert.

Was ist der größte Engpass in der Lieferkette?

Der Inselversand kann für Baustellen in den Visayas und auf Mindanao bis zu drei Wochen und 20 % zu den Kosten hinzufügen, was lokale Lagerhubs zu einem Wettbewerbsvorteil macht.

Wie gehen Auftragnehmer mit der Peso-Volatilität bei importiertem Stahl um?

Viele fügen nun Eskalationsklauseln ein oder verfolgen Doppelwährungsangebote, während große Unternehmen Absicherungsstrategien erkunden, sobald die Auftragsbücher die Gebühren rechtfertigen.

Seite zuletzt aktualisiert am: