Größe und Marktanteil des philippinischen Vorfabrikations-Baumarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

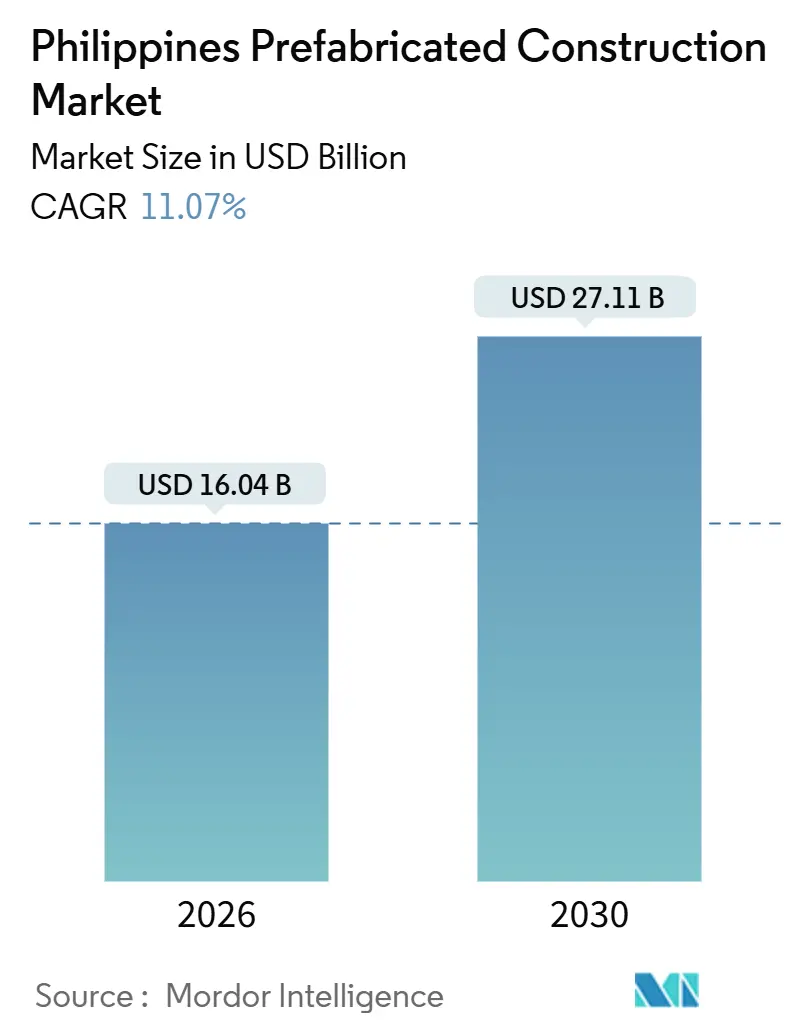

| Marktgröße (2026) | 16.04 Milliarden US-Dollar |

| Marktgröße (2031) | 27.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2030) | 11.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Vorfabrikations-Baumarktes durch ���ϲ�����

Die Größe des philippinischen Vorfabrikations-Baumarktes wird im Jahr 2026 auf USD 16,04 Milliarden geschätzt und soll bis 2031 USD 27,11 Milliarden erreichen, bei einer CAGR von 11,07 % während des Prognosezeitraums (2026–2031). Eine öffentlich-private Partnerschafts-Pipeline im Wert von USD 44,5 Milliarden, ein Wohnungsdefizit von 6,94 Millionen Einheiten und ein Katastrophenschutz-Rahmenwerk, das Modullieferanten vorab qualifiziert, verstärken gemeinsam die Nachfrage. Die Archipel-Logistik, die eine bausatzbasierte Montage begünstigt, sowie eine Tourismus- und BPO-Expansion, die Schnelligkeit bei der Inbetriebnahme gegenüber handwerklichen Oberflächen priorisiert, fördern das Wachstum zusätzlich. Inländische Stahlergänzungen im Wert von USD 1,5 Milliarden bis 2027 zielen darauf ab, die Kosten für Tragwerke um 15 % zu senken und die Importlücke zu verringern. Gleichzeitig stützen die von Pag-IBIG im Jahr 2024 ausgezahlten Wohnungsbaukredite in Höhe von USD 5,3 Milliarden Käufer im Einstiegssegment, wenn Vorfabrikation Arbeitsstunden und Materialabfall reduziert. Insgesamt halten diese Kräfte den philippinischen Vorfabrikations-Baumarkt auf einem zweistelligen Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

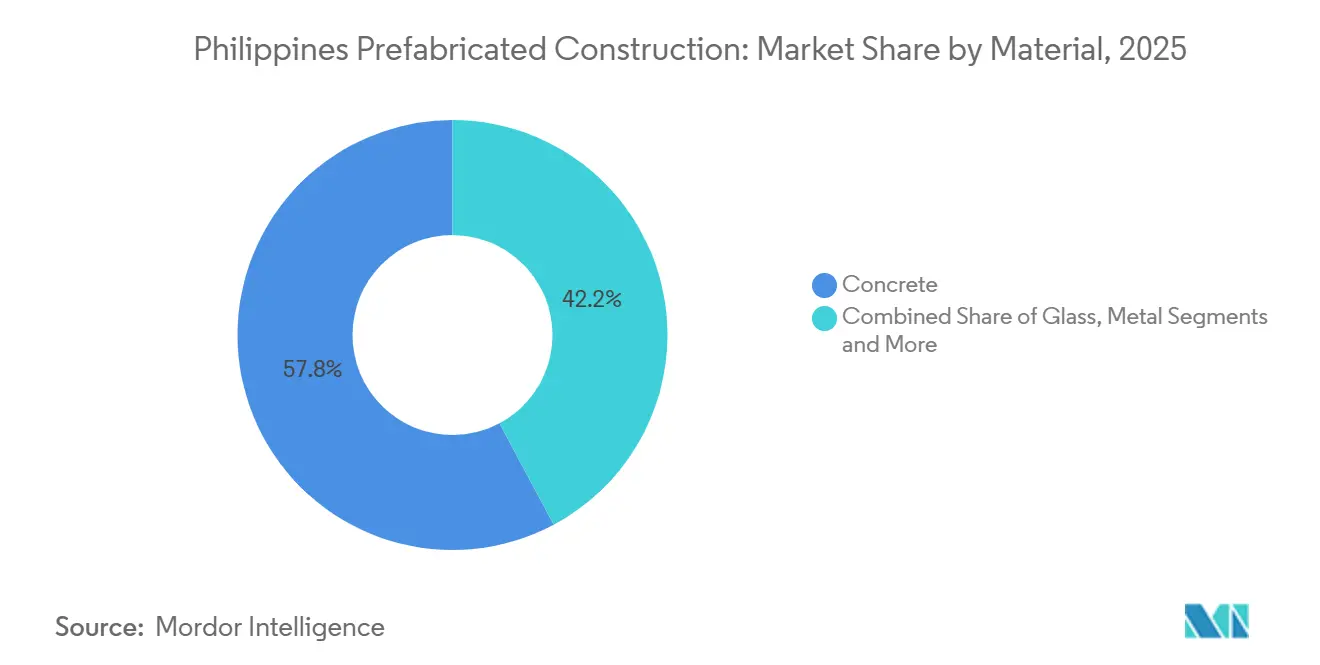

- Nach Material führte Betonfertigteil mit 57,8 % des Marktanteils im philippinischen Vorfabrikations-Baumarkt im Jahr 2025, während FSC-zertifiziertes Holz bis 2031 eine CAGR von 11,81 % erzielen soll.

- Nach Anwendung entfielen 63,1 % des Wertes von 2025 auf �´dz�Բ����ä�ܻ��; der Gewerbebereich soll bis 2031 mit einer CAGR von 11,71 % wachsen.

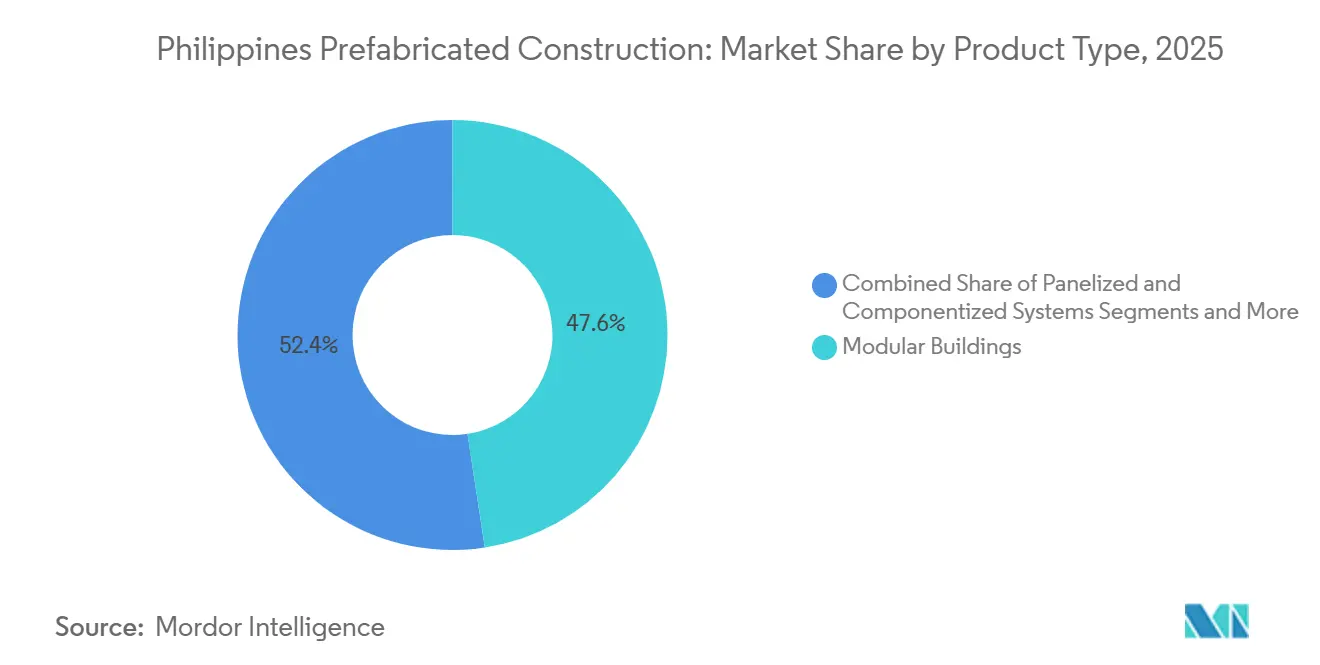

- Nach Produkttyp entfielen 47,6 % des Umsatzes von 2025 auf �Ѵǻ�ܱ������ä�ܻ��, die bis 2031 mit einer CAGR von 12,41 % wachsen sollen.

- Nach Region hielt das Nationale Hauptstadtgebiet 49,1 % des Umsatzes von 2025, aber das übrige Philippinen soll im Zeitraum 2026–2031 eine CAGR von 12,61 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im philippinischen Vorfabrikations-Baumarkt

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Urbanisierung und Rückstände bei Klassenzimmern/Kliniken | +2.8% | National, akut in Nationalem Hauptstadtgebiet, Calabarzon, Zentralluzon | Mittelfristig (2–4 Jahre) |

| Bedarf an Katastrophenresilienz (Taifun/Erdbeben) | +2.3% | National, am höchsten in Visayas, Bicol und den Küstenzonen von Mindanao | Kurzfristig (≤2 Jahre) |

| Tourismus- und BPO-/Industriewachstum | +2.1% | Nationales Hauptstadtgebiet, Calabarzon, Clark Freeport, Cebu, Boracay | Mittelfristig (2–4 Jahre) |

| Öffentliche Programme und öffentlich-private Partnerschaften, die Offsite-Methoden vorschreiben | +1.9% | National, konzentriert in „Build Better More”-Projekten | Mittelfristig (2–4 Jahre) |

| Vorteile der Archipel-Logistik | +1.6% | Inselprovinzen, Mindanao, Palawan, Östliche Visayas | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasche Urbanisierung und Rückstände bei Klassenzimmern/Kliniken treiben schnelle, skalierbare Lieferung voran

Ein Wohnungsdefizit von 6,94 Millionen Einheiten bis 2028 zwingt lokale Regierungen dazu, Lösungen zu bevorzugen, die innerhalb eines Wahlzyklus abgeschlossen werden können. Vorfabrikationspakete verkürzen den Zeitraum von der Gründung bis zur Übergabe von 18 Monaten auf 9 Monate und gleichen Einweihungstermine mit politischen Kalendern ab. Das Ziel des Bildungsministeriums von 9.000 Klassenzimmern für 2024 und der Plan des Gesundheitsministeriums für 700 ländliche Gesundheitsstationen bis 2028 sehen beide wiederholbare Modulkonzepte vor, die ohne erneutes Engineering auf entlegene Standorte übertragen werden können. Das durchschnittliche Wohnungsbaudarlehen von Pag-IBIG in Höhe von USD 43.200 drängt Entwickler dazu, Abfall und Arbeitskosten zu senken, damit Häuser unter dieser Schwelle bleiben. Gewerbliche Bauherren nutzen Vorfabrikation auch, um die Konformität mit dem Philippinischen Grünen Bauordnung sicherzustellen, da Fabrikläufe Zertifizierungsgebühren auf große Volumina verteilen.

Bedarf an Katastrophenresilienz begünstigt modulare, normkonforme Systeme

Gemäß Präsidialerlass 1096, Kapitel 15, müssen Vorfabrikationseinheiten Drittpartei-Prüfungen für Windlast und Erdbebenkapazität bestehen, bevor Belegungsgenehmigungen erteilt werden, was konformen Lieferanten nach einer Katastrophe sofort grünes Licht gibt. Das Rahmenwerk zur Erholung nach Katastrophen hält ein Verzeichnis von Unternehmen bereit, die in der Lage sind, 500 Wohneinheiten innerhalb von 60 Tagen bereitzustellen – eine Fähigkeit, die nach Taifun Odette und erneut 2024 für Cebu und Leyte aktiviert wurde. Durchschnittlich 8–10 Taifunlandungen pro Jahr halten wiederkehrende Bestellungen für versetzbare Gesundheits- und Klassenraummodule aufrecht. Die Anforderungen des Nationalen Strukturkodex von 40 Millimeter Betonüberdeckung und Bewehrungsstahl der Güte 275 sind in einer Fabrik leichter zu erfüllen als auf einer regenüberfluteten Baustelle, weshalb Versicherer nun Prämien für zertifizierte Modulanlagen rabattieren. Zusammen lenken diese Faktoren Ersatzbudgets hin zu Lieferanten mit dokumentierten Fabrikqualitätsprotokollen.

Tourismus- und BPO-/Industriewachstum unterstützt Hotels, Wohnheime und leichtindustrielle Vorfabrikation

PEZA genehmigte 2024 159 neue Projekte im Wert von USD 4,27 Milliarden und wird im Januar 2026 14 Wirtschaftszonen hinzufügen, die jeweils Wohnheime, Kantinen und Leichtmontagegebäude benötigen, die volumetrische Bausätze in 12 statt der üblichen 24 Monate fertigstellen können. Die IT-BPM-Belegschaft wuchs 2024 auf 1,57 Millionen und verfolgt ein Ziel von 2 Millionen bis 2028, was in Städten wie Iloilo, Bacolod und Davao, wo der Auftragnehmerbestand dünn ist, zu rund 400.000 m² neuer Büro- und Unterstützungsfläche pro Jahr führt. Der Tourismus kommt als weiterer Treiber hinzu: 5,45 Millionen Ankünfte in den ersten zehn Monaten des Jahres 2024 stützen ein Ziel von 12 Millionen Besuchern bis 2028 und hinterlassen eine Lücke von 15.000 Zimmern, die Entwickler mit modularen Hochhäusern füllen; Hilton Manila Bay und Fairmont Manila öffneten beide 2025, nachdem Betonfertigteil-Kerne den Zeitplan um sechs Monate verkürzten. Radisson RED Cebu und Dusit Thani Mactan Cebu, die 2024 eröffnet wurden, setzten auf Badezimmerpods und Balkonmodule, um dem Fachkräftemangel in den Visayas auszuweichen. Der Zufluss von USD 1,15 Milliarden in Clark Freeport im Jahr 2024, darunter ein koreanisches Werk im Wert von USD 91,8 Millionen, folgt demselben Muster – vorprojektierte Metallrahmen, die eine Inbetriebnahme in 18 Monaten ermöglichen –, während Republik-Gesetz 7916 eine Bruttoeinkommen-Steuer von 5 % und zollfreie Ausrüstung hinzufügt, was importierte Vorfabrikation noch kosteneffizienter macht.

Öffentliche Programme und öffentlich-private Partnerschaften schreiben zunehmend Offsite-Methoden für Geschwindigkeit und Kostensicherheit vor

Das im Jahr 2024 verzeichnete öffentlich-private Partnerschafts-Portfolio im Wert von USD 44,5 Milliarden vergibt Bieterpunkte für Methoden, die Terminverkürzung und Festkosten garantieren, was Vergaben zugunsten von Fabrikbauten verschiebt. Die neuen Regeln des 4-Säulen-Wohnungsprogramms verlangen, dass 30 % des Ziels von einer Million Einheiten modular sein müssen, um die Frist 2028 einzuhalten. Republik-Gesetz 7916 gewährt PEZA-Unternehmen zollfreie Ausrüstung und eine Bruttoeinkommen-Steuer von 5 % – Anreize, die importierte Vorfabrikation für die 159 im Jahr 2024 genehmigten Projekte im Wert von USD 4,3 Milliarden wirtschaftlich machen. Die „Build Better More”-Finanzierung bei 5–6 % des BIP bevorzugt meilensteinbasierte Verträge und transparente Kostenkurven, beides natürliche Stärken fabrikgefertigter Komponenten[2]Ministerium für öffentliche Arbeiten und Autobahnen, "Nationales Baugesetzbuch, Ministeriumserlass 221 s.2024," dpwh.gov.ph. Entwickler wie Ayala Land und Megaworld sichern sich mehrjährige Produktion aus Betonfertigteilwerken und verankern damit die Volumenbasis, die für spezialisierte Linien benötigt wird.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Abhängigkeit von importierten Materialien/Systemen | -1.4% | National, akut bei Hochhäusern und Spezialglas | Kurzfristig (≤2 Jahre) |

| Fragmentierte Genehmigungsverfahren und Normendurchsetzung | -1.1% | Provinzielle Lokalbehörden außerhalb von Metro Manila | Mittelfristig (2–4 Jahre) |

| Erschwinglichkeitsengpässe und begrenzte Fertigungstiefe | -0.9% | National, am ausgeprägtesten in Mindanao und Östlichen Visayas | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Abhängigkeit von importierten Materialien und Systemen erhöht Kosten und Lieferzeitrisiken

Philippinische Bauunternehmen importierten 2023 5,9 Millionen Tonnen Stahl im Wert von USD 4,2 Milliarden und setzten Projektbudgets Wechselkursschwankungen und Containerengpässen aus, die die Beschaffung um 8–12 Wochen verlängern können. Obwohl SteelAsias Anlagenpipeline im Wert von USD 1,5 Milliarden H-Träger und Spundwände bis 2027 abdecken wird, sind Nischenprodukte wie Isolierpanelkerne und Niedrig-Emissions-Verglasung weiterhin auf ausländische Fabriken angewiesen. Eine anhängige Schutzmaßnahmenuntersuchung zu Stahldumping könnte Zölle anheben und Festpreisverträge belasten. Selbst ASEAN-Tarifvergünstigungen sind mit Logistikverzögerungen verbunden: Vorgefertigte Bausätze aus Vietnam benötigen 10–14 Tage auf See zuzüglich einer Woche zur Zollabfertigung in den Häfen von Manila, was Auftragnehmer zwingt, Zeitpuffer einzuplanen. Die Angst vor Lieferzeitverzögerungen hält Entwickler oft an konventionellen Methoden fest, bis Finanzierung und Genehmigungen ihren eigenen langsamen Weg abgeschlossen haben[3]Ministerium für Handel und Industrie, "Stahlimportstatistik 2023," dti.gov.ph.

Fragmentierte Genehmigungsverfahren und Normendurchsetzung verlangsamen die Akzeptanz

Baugenehmigungen liegen in der Zuständigkeit von 145 Städten und 1.488 Gemeinden, die jeweils Kapitel 15 des Nationalen Baugesetzbuches nach eigenem Ermessen auslegen können. Identische Zeichnungen können in einer Stadt 30–90 Tage länger liegen als in der Nachbarstadt. Beratungsrundschreiben des Entwicklungsbüros des Nationalen Baugesetzbuches sind nur empfehlend, nicht bindend, und das Fehlen eines digitalen Portals zwingt Hersteller dazu, Dokumentationspakete für jede Zuständigkeit zu wiederholen. Der Ministeriumserlass 221 des Ministeriums für öffentliche Arbeiten und Autobahnen legt einheitliche Betonregeln fest, doch zufällige Baustellentests finden bei weniger als einem Drittel der Provinzprojekte statt, was den Qualitätsvorteil der Fabrikproduktion untergräbt. Entwickler müssen zudem Umzonierungen durch das Behörde für Wohnungs- und Grundstücksnutzungsregulierung bewältigen, die die Normendurchsetzung nicht synchronisiert und ein Labyrinth lokaler Verbote für bestimmte Verkleidungen oder Höhenprofile hinterlässt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Material: Betonfertigteile verankern Taifunmärkte, Holz profitiert von Resort-Aufschlägen

Beton sicherte sich 57,8 % des Marktanteils im philippinischen Vorfabrikations-Baumarkt im Jahr 2025. Diese Dominanz beruht auf den Vorschriften des Ministeriums für öffentliche Arbeiten und Autobahnen, die Hohlkernplatten und tragende Wandpaneele für Katastrophenschutzhäuser und öffentliche Schulen vorschreiben. Das Segment soll bis 2031 mit einer CAGR von 10,9 % wachsen, da SteelAsias neue Walzwerke die Kosten für Strukturstahl senken und hybride Beton-Stahl-Rahmen begünstigen, die Importrechnungen um 15 % senken. Die ISO-zertifizierte Versorgung von Frey-Fil für erhöhte Schnellstraßen zeigt, wie Fabrikguss konstante Festigkeit auch während der Monsunmonate garantiert.

Holz beginnt von einer kleineren Basis aus, wird jedoch mit einer CAGR von 11,81 % – der schnellsten unter den Materialien – zulegen. Resort-Entwickler in Palawan, Boracay und Siargao zahlen Aufschläge für Forest Stewardship Council-zertifiziertes Sperrholz, das die Glaubwürdigkeit des Öko-Brandings steigert. PERI Philippines, das kiln-getrocknetes Schnittholz importiert, um Lieferketten-Anforderungen zu erfüllen, veranschaulicht, wie Speziallieferanten die Lücke überbrücken, während inländische Sägewerke aufholen. Metall hält eine stetige Nachfrage aufrecht, da Kirby Building Systems ASEAN-Zollverzichte nutzt und Bausätze aus seinem 40.000-t-pro-Jahr-Werk in Vietnam für Mindanao-Projekte liefert, wo lokale Hersteller rar geblieben sind.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf erhältlich

Nach Anwendung: Volumen des geförderten Wohnungsbaus trifft auf die BPO-Dringlichkeit bei schneller Vermietung

Wohnbauprojekte machten 63,1 % des Wertes von 2025 im philippinischen Vorfabrikations-Baumarkt aus. Das 4-Säulen-Programm der Regierung zielt auf 1 Million geförderte Einheiten, und die von Pag-IBIG im Jahr 2024 ausgezahlten Kredite in Höhe von USD 5,3 Milliarden halten Käufer im Einstiegssegment aktiv. Megaworlds Kauf eines 49-%-Anteils an Empire East für USD 158 Millionen sichert eine Landreserve, die Betonfertigteillieferanten über mehrjährige Verträge bedienen können.

�ұ�ɱ�������ä�ܻ�� sind die am schnellsten wachsende Anwendung mit einer CAGR von 11,71 % bis 2031. PEZA genehmigte 2024 frische Investitionen von USD 4,3 Milliarden, wobei viele Projekte auf modulare Büros bestehen, die in 12 statt 24 Monaten bezugsfertig sind. Ayala Lands ARCA South Tower 3 und Megaworlds Iloilo Business Park wechselten beide zu Tafelfassaden, um BPO-Mietern eine schnelle Übergabe zu ermöglichen. Leichtindustriehallen in neuen Mindanao-Wirtschaftszonen und Tafelbau-Hotelflügel in Cebu erweitern den gewerblichen Trichter zusätzlich.

Nach Produkttyp: Volumetrische Module umgehen dünne Auftragnehmer-Pools

�Ѵǻ�ܱ������ä�ܻ�� hielten 47,6 % des Umsatzes von 2025 und sollen mit einer CAGR von 12,41 % wachsen. Vollständig fertiggestellte Raummodule vermeiden die Koordination mehrerer Gewerke, die Tafelprojekte in Provinzen mit dünnem Auftragnehmerbestand oft zum Stillstand bringt. Das Ministerium für menschliche Siedlungen und Stadtentwicklung reaktivierte 2024 geprüfte Lieferanten, um 500-Einheiten-Unterkünfte innerhalb von 60 Tagen nach Stürmen bereitzustellen, was die Glaubwürdigkeit volumetrischer Lösungen stärkt.

Tafel- und Komponentensysteme wachsen zwar kleiner, aber dennoch mit einer CAGR von nahezu 10,5 % und bedienen mittelhohe Formate, die Grundrissvariabilität suchen. Hybridansätze – ortbetonierte Sockelgeschosse mit darüber gesetzten Fabrikrahmen – bleiben eine Nische, sind aber für Türme über 10 Stockwerke unerlässlich, wo reine Module bei der Ausrichtung von Aufzugschächten oder der Horizontalaussteifung an Grenzen stoßen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf erhältlich

Geografische Analyse

Das Nationale Hauptstadtgebiet erfasste 49,1 % der Einnahmen von 2025 und spiegelt dichte BPO-Türme, Hotelprojekte und mittelhohe Eigentumswohnungen wider, die Fertigstellungsziele von neun Monaten priorisieren. Allein Taguig verzeichnete Anfang 2024 mehr als USD 540 Millionen an Genehmigungswerten, und Partnerschaften wie das gemischte Nutzungsprojekt Ayala-Mitsubishi im Wert von USD 630 Millionen in Arca South leiten kontinuierliche Arbeit an Betonfertigteilwerke weiter.

Calabarzon folgt, da die Kapazität für Strukturstahl steigt. SteelAsias USD-324-Millionen-Ausbau in Lemery und die USD-540-Millionen-Linie in Candelaria werden die H-Träger-Produktion verankern und die Frachtkosten für Bauherren in Batangas und Laguna senken. Zentralluzon profitiert vom Investitionszufluss von USD 1,15 Milliarden in Clark Freeport, wo koreanische und japanische Mieter vorprojektierte Metallgebäude vorschreiben, um Inbetriebnahmefenster von 18 Monaten einzuhalten.

Außerhalb von Luzon soll das Segment des übrigen Philippinen mit einer CAGR von 12,61 % – der schnellsten im Land – wachsen. Vierzehn neue Wirtschaftszonen, die im Januar 2026 starten, heben Mindanao und Visayas hervor und treiben die Nachfrage nach Wohnheimen und Kantinen an, die als Flachpakete oder volumetrische Pods geliefert werden. Tourismusziele von 12 Millionen internationalen Ankünften bis 2028 erfordern 15.000 zusätzliche Hotelzimmer, was Betonfertigteil-Suiten zu Nebeninseln lenkt. Das neue Davao-Büro von Kirby Building Systems positioniert das Unternehmen für Industriehallen, die an diese Zonen gebunden sind.

Wettbewerbslandschaft

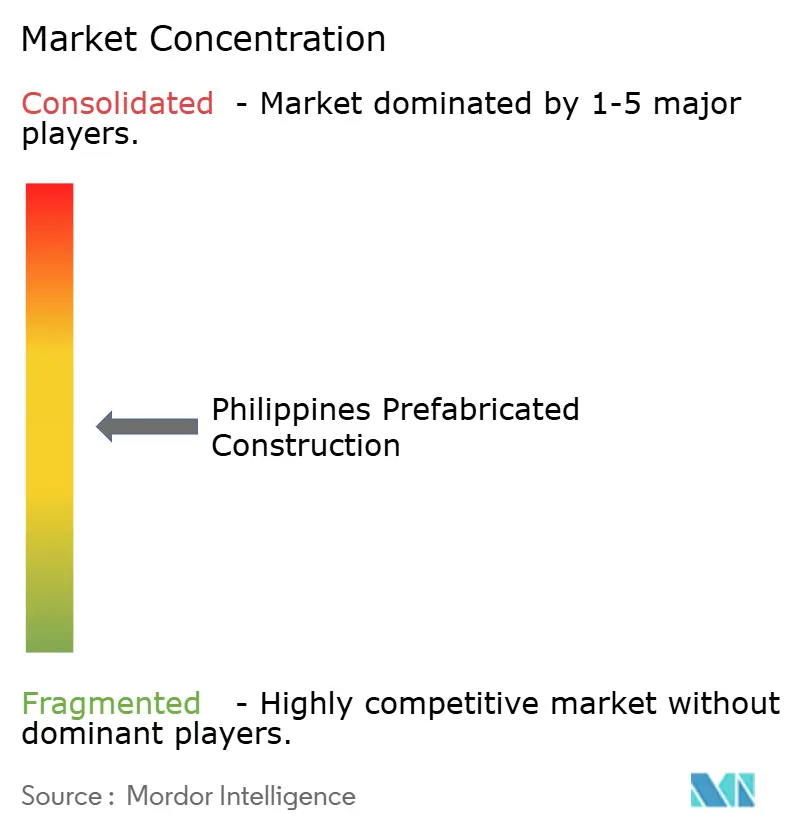

Der philippinische Vorfabrikations-Baumarkt ist mäßig konzentriert: Eine Handvoll führender Akteure – SteelAsia, Kirby Building Systems, Zamil Steel, Frey-Fil und Megaworlds Betonfertigteil-Partner – entfallen auf einen beträchtlichen Anteil des Gesamtangebots. SteelAsias mehrjähriges Programm im Wert von USD 1,5 Milliarden zur Eröffnung von fünf Walzwerken zielt darauf ab, Importe bei den Rahmenkosten um 15–20 % zu unterbieten, was die Margen importabhängiger Wettbewerber möglicherweise schmälert.

Kirby Building Systems nutzt ASEAN-Zölle von 0–5 %, um 40.000 t pro Jahr an Bausätzen aus Vietnam zu kanalisieren. Eine Davao-Niederlassung, die im Juni 2024 eröffnet wurde, ermöglicht es dem Unternehmen, Mindanao-Agrarindustriegebiete anzugehen, die lokale Hersteller nicht erreichen können. Die zwei Vietnam-Hubs von Zamil Steel versenden 8.500 t Gebäuderahmen pro Monat, die unter demselben Zollvorteil auf die Philippinen gelangen und direkte Gebote bei Logistiklagern und PEZA-Werken ermöglichen.

Auch Entwickler prägen den Wettbewerb. Megaworlds Beteiligung an Empire East im Wert von USD 158 Millionen sichert eine gebundene Wohnbaupipeline und gibt seinen bevorzugten Betonfertigteillieferanten Planungssicherheit für mehrjährige Volumina. Währenddessen testen eingehende ASEAN-Lieferanten wie Dongguan Toppre oder Teak Bali den Markt mit 10–15 % günstigeren Angeboten, sehen sich jedoch mit Nachverkaufs- und Markthürden konfrontiert, insbesondere dort, wo Lokalbehörden nachgewiesene Erfahrung bei der Taifunnorm-Konformität belohnen.

Marktführer der philippinischen Vorfabrikations-Baubranche

iSteel Inc

USG Boral Building Products

Frey-Fil Corporation (FFC)

Revolution Precrafted

Smarthouse Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: PEZA führt 14 neue Wirtschaftszonen mit einem erwarteten Wert von USD 2,7 Milliarden ein, viele davon in Mindanao und Visayas, um das Industriewachstum zu dezentralisieren.

- Dezember 2025: SteelAsia plant für Mitte 2027 die Inbetriebnahme seines USD-540-Millionen-Werks in Candelaria zur Herstellung von Breitflanschen-Trägern.

- Oktober 2025: Das Ministerium für menschliche Siedlungen und Stadtentwicklung überarbeitet die Richtlinien des 4-Säulen-Wohnungsprogramms und fordert, dass 30 % des Ziels von 1 Million Einheiten Vorfabrikation nutzen.

- Juli 2025: Hilton Manila Bay und Fairmont Manila öffnen sechs Monate vor dem ursprünglichen Plan nach Einführung von Betonfertigteil-Kern- und Hüllenkonzepten.

- Juni 2024: Kirby Building Systems eröffnet ein Davao-Büro, um Mindanao-Aufträge mit Bausätzen aus Vietnam zu unterstützen.

Berichtsumfang des philippinischen Vorfabrikations-Baumarktes

Ein vorgefertigtes Gebäude ist ein Gebäude oder ein Teil eines Gebäudes, das im Voraus hergestellt wurde und leicht transportiert und montiert werden kann.

Der philippinische Vorfabrikations-Gebäudemarkt ist segmentiert nach Materialtyp (Beton, Glas, Metall, Holz und andere Materialtypen) und nach Anwendung (�´dz�Բ����ä�ܻ��, �ұ�ɱ�������ä�ܻ�� und andere Anwendungen). Der Bericht bietet Marktgröße und Prognosen für die philippinische Vorfabrikations-Baubranche in Werten (USD) für alle oben genannten Segmente.

| Beton |

| Glas |

| Metall |

| Holz |

| Andere Materialien |

| �´dz�Բ����ä�ܻ�� |

| �ұ�ɱ�������ä�ܻ�� |

| Sonstiges |

| �Ѵǻ�ܱ������ä�ܻ�� |

| Tafel- und Komponentensysteme |

| Andere Vorfabrikationstypen |

| Nationales Hauptstadtgebiet (Metro Manila) |

| Calabarzon |

| Zentralluzon |

| Übriges Philippinen |

| Nach Material | Beton |

| Glas | |

| Metall | |

| Holz | |

| Andere Materialien | |

| Nach Anwendung | �´dz�Բ����ä�ܻ�� |

| �ұ�ɱ�������ä�ܻ�� | |

| Sonstiges | |

| Nach Produkttyp | �Ѵǻ�ܱ������ä�ܻ�� |

| Tafel- und Komponentensysteme | |

| Andere Vorfabrikationstypen | |

| Nach Region | Nationales Hauptstadtgebiet (Metro Manila) |

| Calabarzon | |

| Zentralluzon | |

| Übriges Philippinen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des philippinischen Vorfabrikations-Baumarktes?

Der Markt wird im Jahr 2026 auf USD 16,04 Milliarden geschätzt und soll bis 2031 USD 27,11 Milliarden erreichen.

Welches Material dominiert bei Vorfabrikationsbauten auf den Philippinen?

Betonfertigteile halten 57,8 % des Marktanteils von 2025, da sie die Windlast- und Brandschutzvorschriften erfüllen.

Warum gewinnen volumetrische Module gegenüber Tafelsystemen an Bedeutung?

Vollständig fertiggestellte Module vermeiden Koordinationsverzögerungen zwischen Gewerken in Provinzen mit begrenztem Auftragnehmerbestand und erzielen so eine CAGR von 12,41 % bis 2031.

Welche Region wächst beim Vorfabrikationsbau am schnellsten?

Mindanao, Visayas und das äußere Luzon, zusammenfassend als „Übriges Philippinen” bezeichnet, sollen mit einer CAGR von 12,61 % wachsen, da 14 neue Wirtschaftszonen eröffnet werden.

Wie werden SteelAsias Kapazitätserweiterungen den Markt beeinflussen?

Fünf neue Walzwerke im Wert von USD 1,5 Milliarden sollen die Kosten für Strukturstahl um bis zu 20 % senken und hybride Vorfabrikations-Rahmen fördern.

Welche politische Änderung treibt die Akzeptanz von Vorfabrikation im geförderten Wohnungsbau voran?

Die Aktualisierung des 4-Säulen-Programms von 2025 schreibt vor, dass mindestens 30 % des Ziels von einer Million Einheiten auf vorgefertigte oder modulare Systeme setzen müssen.

Seite zuletzt aktualisiert am: