IoT-Analysemarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 49.36 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 131.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.58% CAGR |

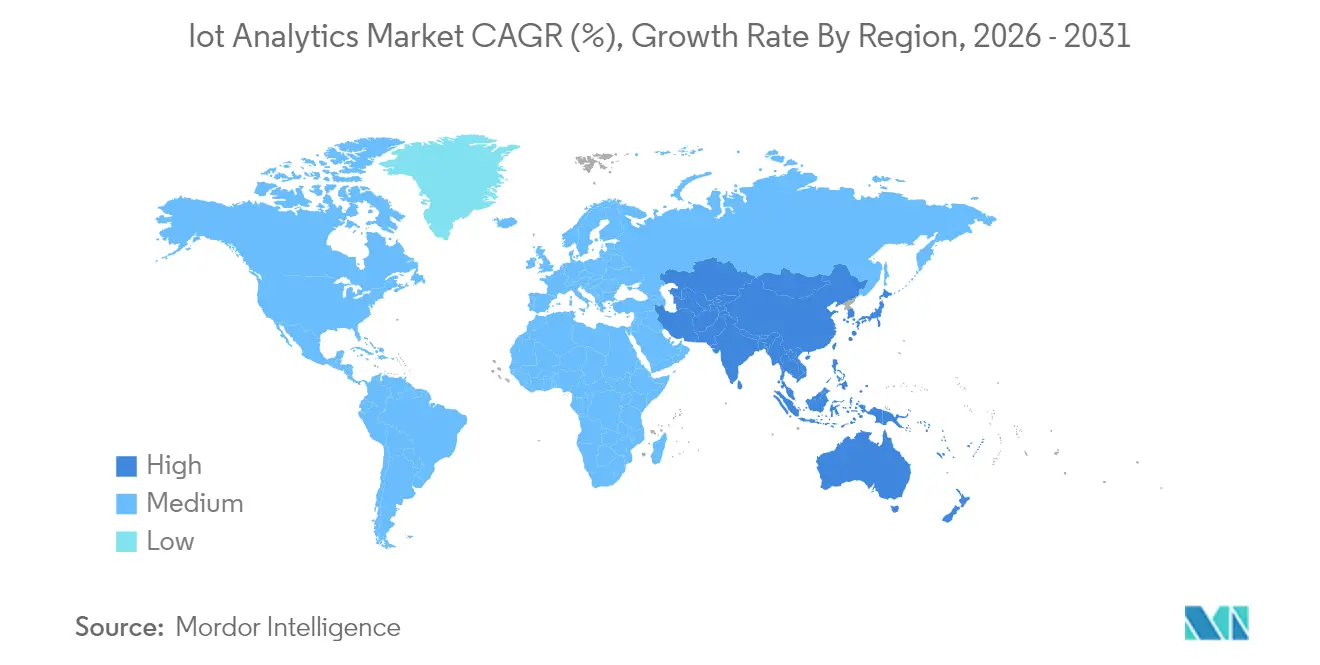

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

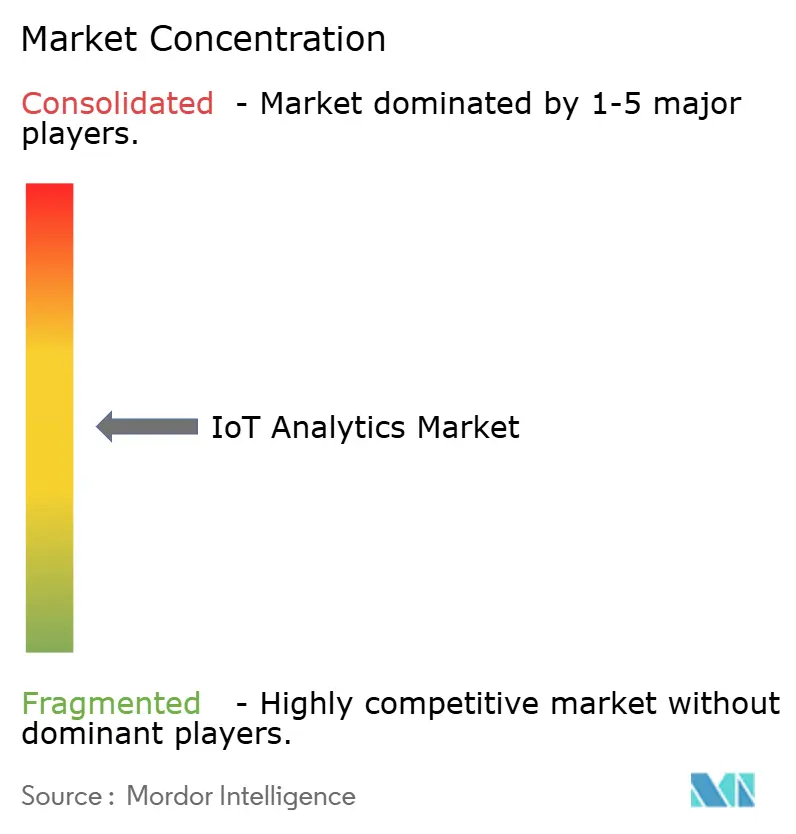

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT-Analysemarkt Analyse von ���ϲ�����

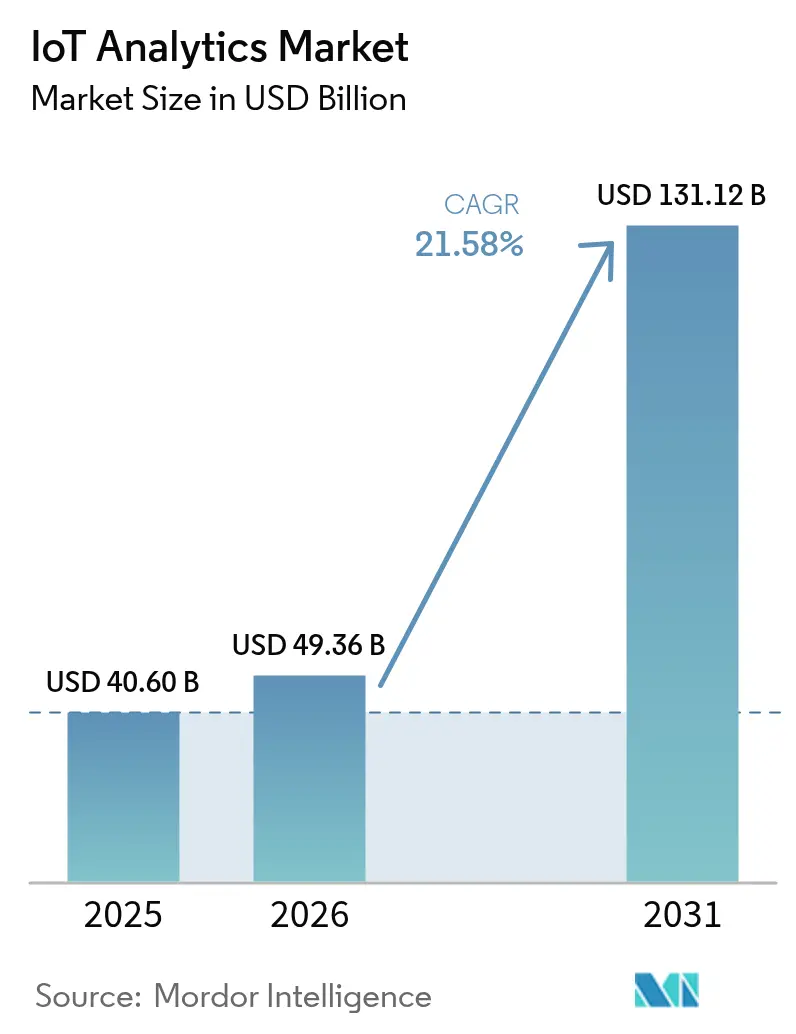

Die Größe des IoT-Analysemarkts wurde im Jahr 2025 auf USD 40,60 Milliarden bewertet und wird voraussichtlich von USD 49,36 Milliarden im Jahr 2026 auf USD 131,12 Milliarden bis 2031 wachsen, bei einer CAGR von 21,58 % während des Prognosezeitraums (2026–2031). Die rasche Geräteverbreitung, die Konvergenz von Edge und KI sowie unternehmensweite Programme zur digitalen Transformation bilden die Grundlage dieser Expansion. Unternehmen verlagern analytische Arbeitslasten näher an vernetzte Anlagen, um Latenz und Bandbreitenkosten zu reduzieren und gleichzeitig operative Entscheidungen zu verbessern. Die Nachfrage wird durch Erfolgsgeschichten im Bereich Predictive Maintenance in anlagenintensiven Sektoren sowie durch Nachhaltigkeitsmandate gestärkt, die eine kontinuierliche Leistungsüberwachung erfordern. Die Wettbewerbsintensität nimmt zu, da Cloud-Hyperscaler, spezialisierte Anbieter und Edge-Plattformanbieter Partnerschaften und Akquisitionen nutzen, um Ökosystemvorteile zu sichern.

Wichtigste Erkenntnisse des Berichts

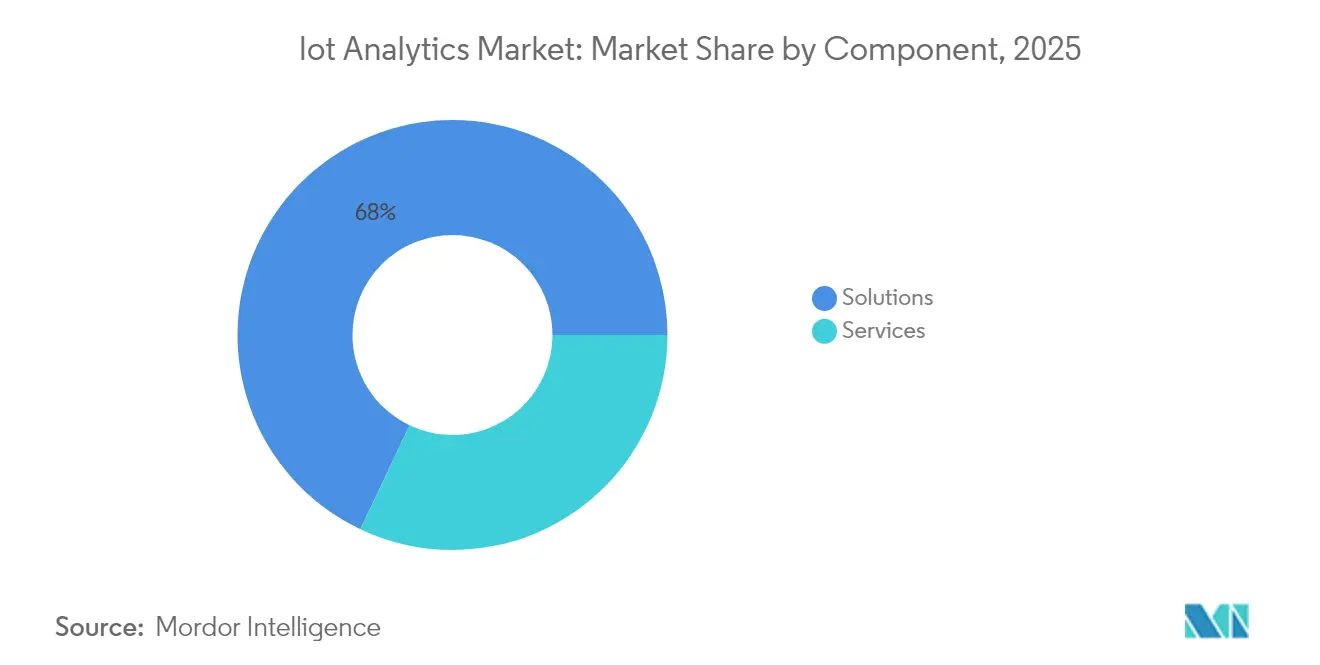

- Nach Komponente hielten ��ö���ܲԲ���� im Jahr 2025 einen Marktanteil von 67,95 % am IoT-Analysemarkt; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 23,12 % wachsen.

- Nach Bereitstellung dominierte On-Premise mit einem Umsatzanteil von 64,62 % im Jahr 2025, während die Cloud-Bereitstellung mit einer CAGR von 23,30 % bis 2031 voranschreitet.

- Nach Unternehmensgröße erfassten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Anteil von 71,28 % an der IoT-Analysemarktgröße; kleine und mittlere Unternehmen wachsen am schnellsten mit einer CAGR von 22,85 %.

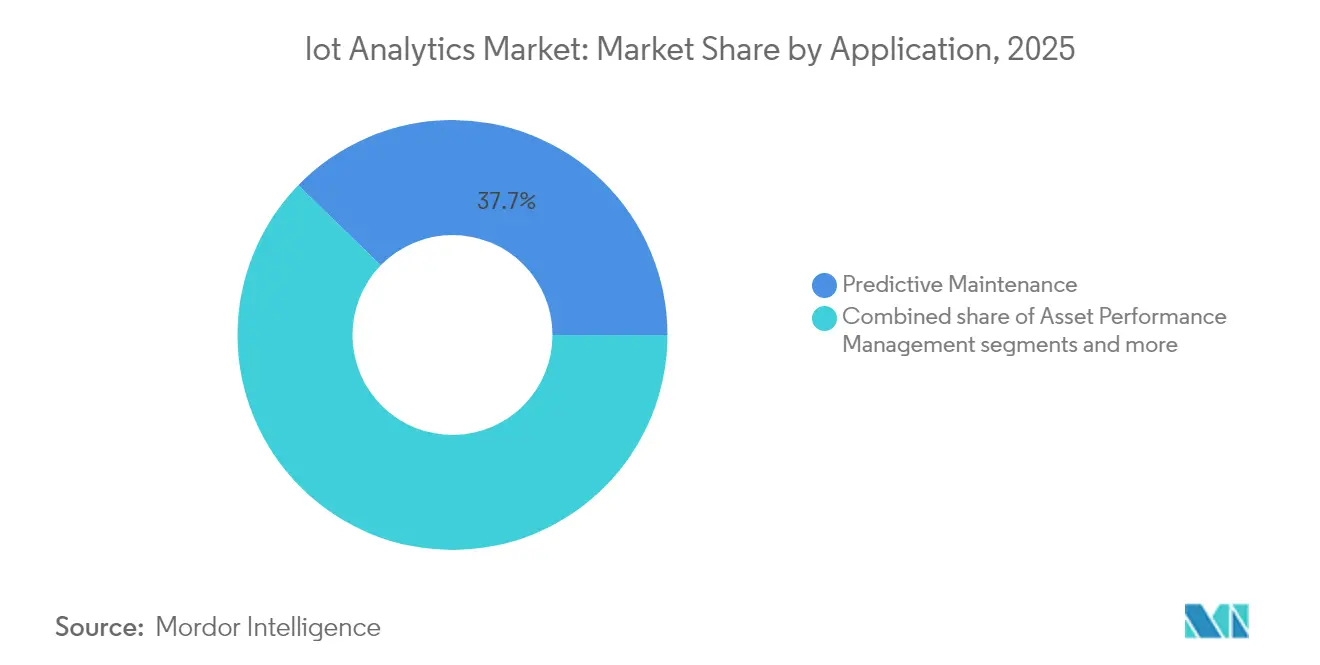

- Nach Anwendung entfiel auf Predictive Maintenance im Jahr 2025 ein Anteil von 37,74 % an der IoT-Analysemarktgröße, während Asset Performance Management mit einer CAGR von 22,15 % wächst.

- Nach Endnutzerbranche führte die Fertigung mit einem Umsatzanteil von 31,02 % im Jahr 2025; Energie und Versorgung wird voraussichtlich mit einer CAGR von 21,94 % wachsen.

- Nach Geografie dominierte Asien-Pazifik mit 35,86 % des Umsatzes im Jahr 2025 und expandiert bis 2031 mit einer CAGR von 22,84 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IoT-Analysemarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von IoT-Geräten, die Daten im Exabyte-Maßstab erzeugen | +6.8% | Weltweit, APAC führend | Mittelfristig (2–4 Jahre) |

| Cloud-native Analyseplattformen gewinnen Akzeptanz in Unternehmen | +4.2% | Nordamerika und Europa als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Predictive Maintenance in anlagenintensiven Branchen | +3.9% | Weltweit, Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Edge-KI-Beschleuniger ermöglichen Analysen in unter einer Sekunde | +2.8% | Zuerst in fortgeschrittenen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Unternehmensweite Datenfabrik-Architekturen zur Vereinheitlichung isolierter Datenströme | +2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Nachhaltigkeitsüberwachungsmandate | +1.4% | EU führend | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verbreitung von IoT-Geräten, die Daten im Exabyte-Maßstab erzeugen

Die Anzahl vernetzter Geräte steigt stark an, wobei globale IoT-Endpunkte bis 2025 voraussichtlich mehr als 175 Zettabyte Daten jährlich erzeugen werden. Sensorarrays auf Werksebene emittieren bereits täglich Terabytes, was Unternehmen dazu zwingt, Analyse-Engines am Edge einzusetzen, um Verzögerungen durch Cloud-Backhaul zu vermeiden. Hersteller, die dieses Edge-First-Modell übernehmen, verzeichnen eine um 30 % höhere Betriebseffizienz im Vergleich zu reinen Cloud-Setups. Der Datenschub umfasst strukturierte Telemetrie, unstrukturiertes Video und Protokolldateien, was Investitionen in multimodale Analyse-Frameworks fördert, die verschiedene Nutzlasten gleichzeitig verarbeiten können.

Cloud-native Analyseplattformen gewinnen Akzeptanz in Unternehmen

Skalierbare Pay-as-you-go-Dienste wie Microsoft Azure IoT Operations ermöglichen es Unternehmen, Milliarden von täglichen Nachrichten zu verarbeiten und dabei die Infrastrukturausgaben um bis zu 60 % zu senken[1]Sam George, „Echtzeit-Intelligenz in Microsoft Fabric”, azure.microsoft.com. Zero-Trust-Architekturen und integrierte Bedrohungsanalysen verringern Sicherheitsbedenken und beschleunigen die vollständige Cloud-Einführung in der Fertigung und Logistik. Stark regulierte Branchen kombinieren weiterhin Cloud- und lokale Verarbeitung, doch das Migrationstempo bleibt stark, da Anbieter ihre Compliance-Toolkits erweitern.

Nachfrage nach Predictive Maintenance in anlagenintensiven Branchen

Auf Vibrations-, Temperatur- und akustischen Signaturen trainierte Machine-Learning-Modelle warnen Wartungsteams Wochen vor einem Ausfall. Hersteller berichten von Wartungskostensenkungen von 25–30 % und einem Rückgang ungeplanter Stillstände um 70 %. Versorgungsunternehmen spiegeln diese Gewinne wider und sparen Millionen bei der Ausgabenprävention. Digitale Zwillingssimulationen verfeinern die Terminoptimierung weiter und verlagern die Wartung von zeitbasierten auf zustandsbasierte Protokolle.

Edge-KI-Beschleuniger ermöglichen Analysen in unter einer Sekunde

Zweckgebundene Inferenzchips, die in Gateways eingebettet sind, reduzieren die Reaktionszeiten von Sekunden auf Millisekunden. Es wird prognostiziert, dass die Hälfte der globalen Unternehmen bis 2029 Edge Computing einführen wird, da Qualitätsprüfungs-, autonome Fahrzeug- und Smart-City-Szenarien Echtzeit-Reasoning erfordern. Die lokale Verarbeitung reduziert den Netzwerkverkehr um 90 % und gewährleistet Ausfallsicherheit bei Konnektivitätsproblemen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität des Datenschutzes und der grenzüberschreitenden Compliance | -3.2% | EU-DSGVO führend | Kurzfristig (≤ 2 Jahre) |

| Mangel an IoT-Data-Science-Fachkräften | -2.8% | Weltweit, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierung industrieller Protokolle, die die Interoperabilität behindert | -1.9% | Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Steigende Telemetrie-Bandbreitenkosten für hochfrequente Sensoren | -1.1% | Gebiete ohne 5G | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Komplexität des Datenschutzes und der grenzüberschreitenden Compliance

Die DSGVO legt strenge Regeln für Einwilligung, Datensparsamkeit und Lokalisierung fest; Nichteinhaltung kann 4 % des globalen Umsatzes kosten. Divergierende nationale Gesetze zwingen Unternehmen, mehrere regionale Datenspeicher zu unterhalten, was die Projektbudgets um bis zu 25 % erhöht. Echtzeit-Analysen über Grenzen hinweg müssen eine richtlinienbewusste Weiterleitung einbeziehen, um Souveränitätsmandate zu erfüllen, was die Einführung in Unternehmen verlangsamt.

Mangel an IoT-Data-Science-Fachkräften

Branchenumfragen zeigen eine Lücke von 10 Millionen Personen bei kombinierter IoT- und Analyse-Expertise bis 2027[2]KC Liu, „Überbrückung der IoT-Talentlücke”, advantech.com. KMU haben Schwierigkeiten bei der Rekrutierung, was Projekte verzögert oder zur Auslagerung an Managed-Service-Anbieter führt. Anbieter reagieren mit Low-Code-Tools, doch komplexe industrielle Anwendungsfälle erfordern weiterhin spezialisiertes Domänenwissen, das nach wie vor knapp ist.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienstleistungen übertrifft das Wachstum der ��ö���ܲԲ����

��ö���ܲԲ���� dominierten weiterhin und machten im Jahr 2025 67,95 % des Umsatzes aus. Die IoT-Analysemarktgröße für ��ö���ܲԲ���� wird voraussichtlich stetig zunehmen, doch der Dienstleistungsbereich wird mit einer CAGR von 23,12 % schneller wachsen, da Unternehmen verwaltetes Fachwissen suchen. Professionelle Dienstleistungen sind für Protokollzuordnung, Edge-Stack-Optimierung und Multi-Cloud-Integration stark gefragt.

Der Fachkräftemangel und die steigende architektonische Komplexität machen externe Partner attraktiv. Managed-Service-Verträge bündeln häufig Software, Infrastruktur und ergebnisbasierte SLAs und verlagern das Risiko auf die Anbieter. Sicherheitsanalyse-Teilsegmente werden durch die wachsenden Angriffsflächen im Zusammenhang mit vernetzten Geräten gestützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Dynamik stellt On-Premise-Dominanz in Frage

On-Premise-Installationen hielten im Jahr 2025 einen Anteil von 64,62 %, was Kontroll-, Latenz- und regulatorische Anforderungen widerspiegelt. Doch Cloud-Instanzen wachsen mit einer CAGR von 23,30 %, da Hyperscaler Erfassungspipelines mit serverlosen Analyse-Engines kombinieren. Hybride Designs leiten zeitkritische Arbeitslasten an Edge-Knoten weiter, während aggregierte Daten für Batch-KI in die Cloud gesendet werden.

Microsoft und Amazon führen mit zusammensetzbaren Angeboten, die es Unternehmen ermöglichen, digitale Zwillinge und groß angelegtes Modelltraining innerhalb von Minuten zu starten. Lieferkettenvolatilität und Energiepreisschwankungen unterstreichen den Bedarf an elastischem Computing und treiben die Cloud-Nutzung weiter voran.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch Demokratisierung

�Ұ���ß�ܲԳٱ���Ա��� repräsentierten im Jahr 2025 71,28 % der Ausgaben, doch KMU verzeichnen die schnellste CAGR von 22,85 %. Cloud-Abonnements, die nach Gerät und Nachrichtenvolumen berechnet werden, senken die Einstiegshürden, und branchenspezifische Vorlagen reduzieren den Konfigurationsaufwand.

Europäische Hersteller veranschaulichen den Wandel, indem sie Low-Code-Dashboards nutzen, um Maschinendurchsatz und Energieintensität ohne spezialisierte Programmierer zu visualisieren. Ressourcenbeschränkungen lenken KMU jedoch weiterhin zu schlüsselfertigen Paketen statt zu komplexen maßgeschneiderten Stacks.

Nach Anwendung: Asset Performance Management gewinnt an Dynamik

Predictive Maintenance behielt im Jahr 2025 einen Anteil von 37,74 % und bleibt weiterhin der Anker für Investitionsentscheidungen. Der IoT-Analysemarktanteil für Asset Performance Management ist heute kleiner, wächst jedoch mit einer CAGR von 22,15 %, was den wachsenden Schwerpunkt auf ganzheitliche Lebenszyklusoptimierung widerspiegelt.

Digitale Zwillinge replizieren das Anlagenverhalten unter variablen Lasten und ermöglichen es Betreibern, Eingriffe virtuell zu testen. Energiemanagementsysteme helfen Unternehmen, Kohlenstoffreduzierungsziele zu erreichen, während Lieferkettenanalysen die Flottenrouting-Optimierung inmitten von E-Commerce-Wachstum verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Transformation des Energiesektors beschleunigt sich

Die Fertigung führte im Jahr 2025 mit einem Beitrag von 31,02 %, gestützt durch Industrie-4.0-Initiativen. Die IoT-Analysemarktgröße für Energie und Versorgung wird voraussichtlich am schnellsten mit einer CAGR von 21,94 % wachsen, da Netzmodernisierungs- und Erneuerbare-Energien-Integrationsprojekte zunehmen.

Versorgungsunternehmen setzen Analysen ein, um dezentrale Erzeugung auszugleichen, Transformatorausfälle vorherzusagen und Speicheranlagen zu optimieren. Transportunternehmen nutzen Telematik, um Leerlaufzeiten zu reduzieren und die Fahrersicherheit zu überwachen, und Gesundheitsdienstleister erweitern die Fernpatientenüberwachung, um die Kapazitätsbelastung von Krankenhäusern zu verringern.

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 35,86 % des Umsatzes und profitierte von Regierungsprogrammen wie „Made in China 2025” und Indiens Smart Cities Mission. Die regionale CAGR von 22,84 % unterstreicht das Ausmaß der industriellen Digitalisierung, des 5G-Ausbaus und der Edge-KI-Pilotprojekte. Chinesische Fabriken setzen visionsbasierte Qualitätskontrolle ein, während indische Kommunen Sensornetzwerke zur Abfall- und Verkehrsverwaltung nutzen.

Nordamerika folgt dicht dahinter mit ausgereifter Cloud-Infrastruktur und früher KI-Einführung. Unternehmen integrieren Streaming-Analysen mit digitalen Betriebszentren, unterstützt durch robuste Risikokapitalfinanzierung und universitäre Forschungspipelines. Die Region bleibt ein Testfeld für autonome Mobilitäts- und Präzisionslandwirtschaftsprojekte.

Europa verzeichnet stetiges Wachstum, da ESG-Compliance die Echtzeit-Emissionsüberwachung vorantreibt. Initiativen im Rahmen des Europäischen Green Deals drängen Versorgungsunternehmen und Hersteller zu datengesteuerter Effizienz. Schwellenmärkte in Lateinamerika und dem Nahen Osten gewinnen an Dynamik, da Telekommunikationsbetreiber NB-IoT- und 5G-Abdeckung ausweiten und Greenfield-Einsätze in Logistik, Öl und öffentlicher Sicherheit ermöglichen.

Wettbewerbslandschaft

Der IoT-Analysemarkt ist mäßig fragmentiert. Cloud-Hyperscaler – Microsoft, Amazon Web Services, IBM und Google – bündeln Konnektivität, Speicherung und erweiterte Analysen. Ihre Größe verschafft ihnen Preisvorteile und integrierte KI-Dienste. Spezialisierte Anbieter wie SAS, PTC und Splunk differenzieren sich durch tiefe Domäneninhalte und Low-Code-Modell-Builder.

Strategische Allianzen beschleunigen Innovationen. Microsoft erwarb CyberX, um die Sicherheitskontrollen auf Geräteebene zu stärken, während Planons Kauf von Axonize das Smart-Building-Angebot verbessert. Anbieter wetteifern darum, Frameworks für digitale Zwillinge und automatisierte Machine-Learning-Pipelines einzubetten, um die Zeit bis zur Erkenntnis für Kunden zu verkürzen.

Aufkommende Edge-Plattformanbieter zielen auf Entscheidungsfindung in unter einer Sekunde in der Robotik und im autonomen Transport ab. Sie fördern containerisierte Laufzeitumgebungen, die auf Fabrik-Gateways und robusten Servern betrieben werden. Marktteilnehmer, die sich auf branchenspezifische Anwendungsfälle konzentrieren – Agrartechnologie, Medizintechnologie und kommunale Dienste – gewinnen an Bedeutung, indem sie regulatorische und Datenmodell-Herausforderungen lösen, die für diese Bereiche einzigartig sind. Insgesamt wird erwartet, dass die Wettbewerbsintensität zunimmt, da Open-Source-Analyse-Stacks reifen und Gerätehersteller integrierte Inferenzfähigkeiten einbetten.

Marktführer im IoT-Analysebereich

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc

Oracle Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Samsara Inc. meldete einen Umsatz von USD 346,3 Millionen im vierten Quartal 2025, was einem Wachstum von 25 % im Jahresvergleich entspricht, mit einem jährlich wiederkehrenden Umsatz von USD 1,458 Milliarden und einer Kundenbasis, die auf 2.506 Organisationen angewachsen ist, was die steigende Unternehmensnachfrage nach IoT-Analyseplattformen unterstreicht.

- Dezember 2024: Samsara stellte seine KI-gestützte Samsara Intelligence-Suite und die Niedrige-Brücken-Aufprall-Warnung vor und stellte fest, dass seine Plattform jährlich mehr als 10 Billionen Datenpunkte verarbeitet und der Umsatz mit dem Asset Tags-Produkt im Quartalsvergleich um über 100 % gestiegen ist.

- Oktober 2024: Honeywell und Google Cloud bildeten eine strategische Allianz zur Beschleunigung autonomer industrieller Abläufe durch die Kombination von Honeywells Domänenexpertise in der Betriebstechnologie mit den Diensten für künstliche Intelligenz von Google Cloud.

- Mai 2024: Microsoft führte Echtzeit-Intelligenz innerhalb von Microsoft Fabric ein und bietet damit vollständig verwaltete Erfassung, Transformation und Visualisierung für Streaming-IoT-Daten sowie ereignisgesteuerte Entscheidungsfindung in großem Maßstab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den IoT-Analysemarkt als jede Softwarelösung und damit verbundene verwaltete Dienstleistung, die Daten erfasst, speichert, verarbeitet und visualisiert, die von vernetzten Sensoren, Steuerungen und Gateways generiert werden, die in industriellen, kommerziellen und stadtweiten Netzwerken eingesetzt werden. Insights-Plattformen, die maschinelles Lernen, Echtzeit-Streaming-Engines und domänenspezifische Dashboards integrieren, sind vollständig eingeschlossen, ebenso wie abonnementbasierter Support, der von Anbietern oder Systemintegratoren bereitgestellt wird.

Ausschluss aus dem Geltungsbereich: Reine Consumer-Mobile-App-Analysen und eigenständige Business-Intelligence-Tools, denen native IoT-Datenconnectors fehlen, werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- ��ö���ܲԲ����

- Netzwerkmanagement

- Sicherheitsanalyse

- Echtzeit-Streaming-Analyse

- Datenverwaltungs- und Speicheranalyse

- Visualisierung und Dashboard

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- ��ö���ܲԲ����

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen (KMU)

- Nach Anwendung

- Predictive Maintenance

- Asset Performance Management

- Energiemanagement

- Lieferketten- und Logistikoptimierung

- Weitere Anwendungen

- Nach Endnutzerbranche

- Fertigung

- Energie und Versorgung

- Transport und Logistik

- Einzel- und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Weitere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien und Neuseeland

- Rest von Asien-Pazifik

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Rest des Nahen Ostens

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Plattformarchitekten bei Hyperscalern, Betriebsleiter in der Fertigung sowie Dienstleister in der Region Asien-Pazifik, Nordamerika und Europa. Die Gespräche klärten typische Sensordichten, Edge-to-Cloud-Verarbeitungsverhältnisse, Preismodelle und aufkommende Compliance-Schwachstellen, was uns half, Desk-Findings anzupassen und Annahmen zu präzisieren.

Desk Research

Wir begannen mit der Kartierung des Gerätuniversums und der Datenverkehrsvolumina, die von öffentlich zugänglichen Quellen wie der Internationalen Fernmeldeunion, der US Energy Information Administration, den IoT-Politikbriefings der Europäischen Union und Branchenverbänden einschließlich des Industrial Internet Consortium gemeldet wurden. 10-K-Berichte von Unternehmen, Produkt-Roadmaps und Vertragsbekanntmachungen lieferten granulare Hinweise zur Akzeptanz, während über Questel abgerufene Patentfamilien technologische Entwicklungsrichtungen signalisierten.

Umsatzaufteilungen und regionale Versanddaten wurden mit D&B Hoovers, dem Dow Jones Factiva-Nachrichtenfluss und Zolldatensätzen von Volza abgeglichen, um frühe Schätzungen zu fundieren. Diese Referenzen sind lediglich illustrativ; zahlreiche weitere Open-Source- und kostenpflichtige Datensätze flossen in die Desk-Recherche ein.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Nachfragepool wurde aus der Anzahl installierter IoT-Geräte, der durchschnittlichen Datennutzlast pro Knoten und den branchenüblichen Analyseausgaben pro Gigabyte in jeder Branche konstruiert, die anschließend durch selektive Bottom-up-Aggregationen von Anbieterumsatzangaben und Channel-Checks bestätigt werden. Zu den zentralen Variablen im Modell zählen das Wachstum vernetzter Geräte, Cloud-Speicherkostenkurven, durchschnittliche wiederkehrende Abonnementerlöse, Lieferungen von Edge-AI-Beschleunigern, regulatorische Berichtspflichten und die Durchdringung von Predictive Maintenance. Eine multivariate Regression verknüpfte diese Treiber mit historischen Marktwerten, bevor eine ARIMA-Glättung die Gesamtwerte bis 2030 projizierte. Lücken in den Anbieterangaben wurden durch regionales Preis-Benchmarking und aus Primärinterviews abgeleitete Prognosequoten geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Prüfungen: Abweichungsanalyse gegenüber unabhängigen Reihen, Peer-Review durch einen leitenden Analysten und abschließende Freigabe nach Klärung etwaiger Anomalien. Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen, sobald wesentliche Ereignisse oder Währungsschwankungen voreingestellte Schwellenwerte überschreiten.

Warum Mordors IoT-Analytics-Baseline entscheidendes Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Komponentenbündel, Aktualisierungsrhythmen und Währungsbasen wählen. Unser disziplinierter Geltungsbereich, die Verfolgung von Variablen auf Geräteebene und die jährliche Neukalibrierung reduzieren diese Lücken und geben Entscheidungsträgern einen stabilen Ausgangspunkt.

Zu den wesentlichen Ursachen für Abweichungen zählen, dass einige Herausgeber generische BI-Software einbeziehen, andere aggressive Akzeptanzrampen anwenden, ohne Geräteinventare zu validieren, und einige wenige Wechselkurse zum Ankündigungsjahr statt in konstanten US-Dollar von 2025 festschreiben.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 40,60 Mrd. (2025) | ���ϲ����� | |

| USD 42,35 Mrd. (2025) | Global Consultancy A | Verwendet Lieferantenbefragungsdurchschnitte, die die Ausgaben in aufstrebenden Regionen überhöhen |

| USD 36,02 Mrd. (2024) | Trade Journal B | Schließt verwaltete Dienste aus und wendet statische Sensorzählungen an |

Insgesamt zeigt der Vergleich, dass Mordors ausgewogene Einschlussregeln, die laufende Währungsanpassung und die verifizierten Gerätebaselines eine verlässliche �Ѳ������ü�������������� liefern, die Kunden auf klare, reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der IoT-Analysemarkt bis 2031 erreichen?

Es wird erwartet, dass der Markt im Jahr 2031 USD 131,12 Milliarden erreicht und mit einer CAGR von 21,58 % wächst.

Welche Region führt derzeit bei der Einführung von IoT-Analysen?

Asien-Pazifik macht 35,86 % des globalen Umsatzes aus und wächst am schnellsten mit einer CAGR von 22,84 %.

Warum übertreffen Dienstleistungen ��ö���ܲԲ���� beim Wachstum?

Unternehmen lagern Analysen an spezialisierte Anbieter aus, um den Fachkräftemangel zu überwinden, was das Dienstleistungssegment mit einer CAGR von 23,12 % antreibt.

Um wie viel können Predictive-Maintenance-Programme Geräteausfälle reduzieren?

Anlagenintensive Unternehmen berichten von 70 % weniger ungeplanten Stillständen nach der Einführung von IoT-gesteuerter Predictive Maintenance.

Welche Sicherheits-Frameworks fördern die Einführung von Cloud-nativen Analysen?

Zero-Trust-Architekturen und integrierte Bedrohungsanalysen von Anbietern wie Microsoft Azure lindern Datensicherheitsbedenken.

Was ist das größte regulatorische Hindernis für globale IoT-Analyse-Einsätze?

DSGVO-konforme Datensouveränitätsregeln können die Projektkosten aufgrund von Lokalisierungsanforderungen um bis zu 25 % erhöhen.

Seite zuletzt aktualisiert am: