ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณูgrรถรe und Marktanteil

ฒัฒนฐ๙ฐ์ณูรผฒ๚ฑ๐ฐ๙ฒ๕พฑณฆณ๓ณู

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgrรถรe (2026) | 273.63 Milliarden US-Dollar |

| Marktgrรถรe (2031) | 534.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.34% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Grรถรter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ยฉ บฺมฯฒปด๒์ศ. Wiederverwendung erfordert Namensnennung gemรคร CC BY 4.0. | |

ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณูanalyse von บฺมฯฒปด๒์ศ

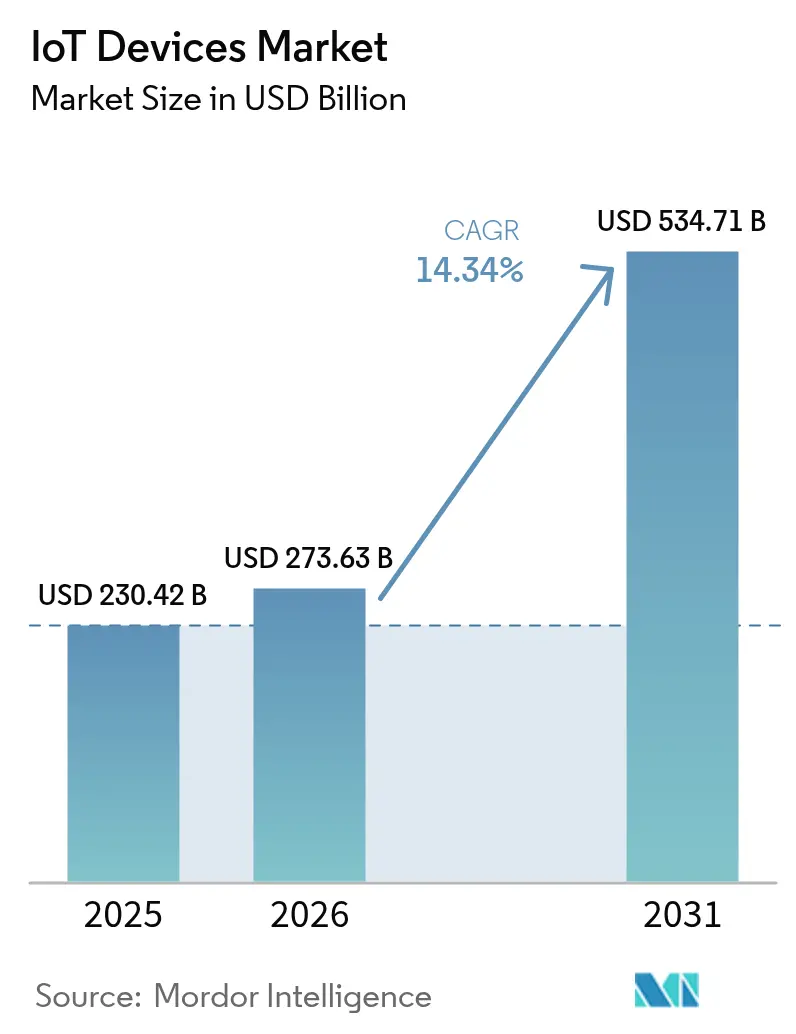

Die Grรถรe des ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณูes wird voraussichtlich von 230,42 Milliarden USD im Jahr 2025 auf 273,63 Milliarden USD im Jahr 2026 steigen und bis 2031 534,71 Milliarden USD erreichen, mit einer CAGR von 14,34 % รผber den Zeitraum 2026โ2031. Die Akzeptanz steigt, da Unternehmen nun interoperable Gerรคteflotten einsetzen, die Edge-Intelligenz, Konnektivitรคt mit geringem Energieverbrauch รผber groรe Reichweiten und Cloud-Orchestrierung kombinieren. Bundes- und europรคische Erstattungsreformen fรผr die Fernรผberwachung von Patienten stimulieren Bestellungen fรผr medizinische Hardware, wรคhrend Fahrzeug-zu-allem-Vorschriften in Nordamerika, der Europรคischen Union und China Konnektivitรคt in neuen Fahrzeugen im groรen Maรstab verankern. Souverรคne Datenspeicherungsregeln treiben zudem maschinelles Lernen auf Gerรคte-Silizium, was die Nachfrage nach Mikrocontrollern mit integrierten neuronalen Prozessoren steigert. Gleichzeitig senkt die Spektrumanpassung fรผr LPWAN in Asien Roaming-Gebรผhren und ermรถglicht es Logistikunternehmen, Gรผter grenzรผberschreitend zu verfolgen. Diese Entwicklungen fรผhren zu zweistelligem Lieferungswachstum in den Bereichen Verbraucher, Industrie und Infrastruktur.

Wichtigste Erkenntnisse des Berichts

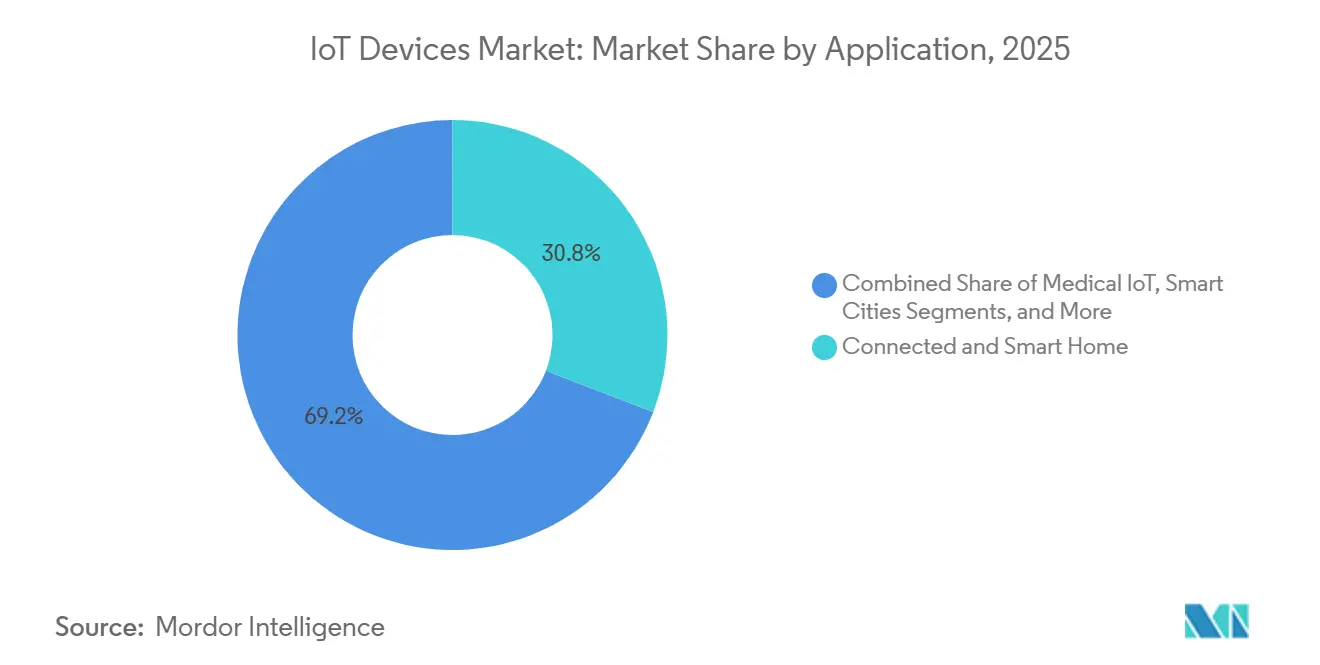

- Nach Anwendung hielt Vernetztes und Smart Home im Jahr 2025 einen Marktanteil von 30,82 % am ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณู, wรคhrend Smart Agriculture bis 2031 voraussichtlich mit einer CAGR von 14,39 % wachsen wird.

- Nach Gerรคtekategorie erfassten Smart Speaker und Displays im Jahr 2025 einen Marktanteil von 26,61 % am ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณู; Vernetzte Haushaltsgerรคte werden voraussichtlich bis 2031 mit einer CAGR von 14,43 % wachsen.

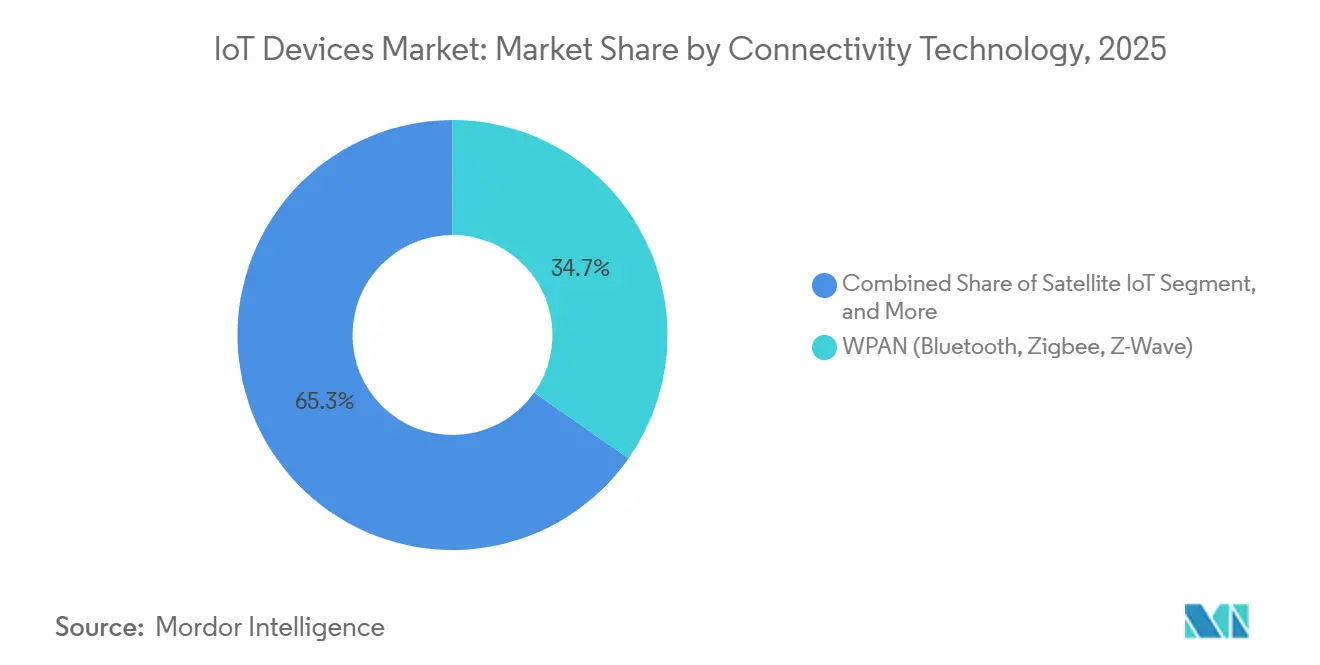

- Nach Konnektivitรคtstechnologie machten WPAN-Protokolle im Jahr 2025 34,74 % der ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณูgrรถรe aus, wรคhrend Satelliten-IoT im Zeitraum 2026โ2031 voraussichtlich mit einer CAGR von 14,48 % wachsen wird.

- Nach Stromquelle dominierten batteriebetriebene Einheiten im Jahr 2025 mit 61,53 % der ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณูgrรถรe, und energiegewinnende Lรถsungen werden voraussichtlich bis 2031 eine CAGR von 14,53 % erzielen.

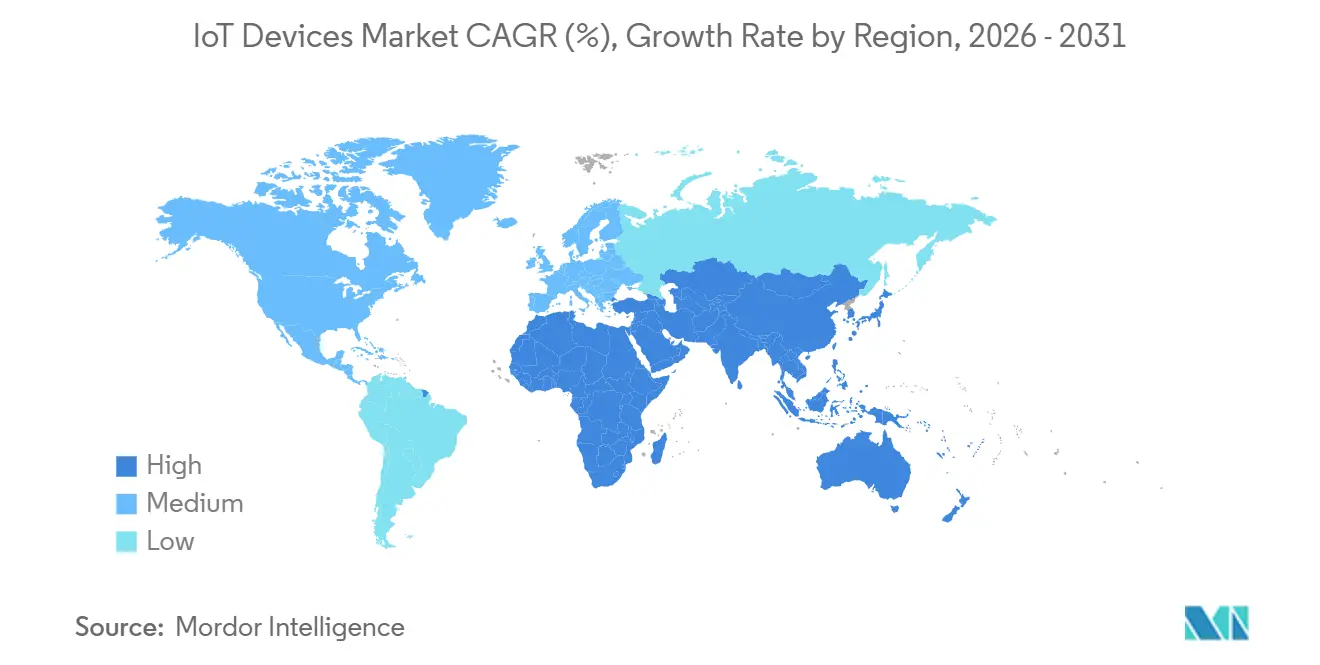

- Nach Geografie fรผhrte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 41,72 % am ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณู, wรคhrend Nordamerika im Zeitraum 2026โ2031 auf eine CAGR von 14,62 % zusteuert.

Hinweis: Die Marktgrรถรen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietรคren Schรคtzrahmens von บฺมฯฒปด๒์ศ erstellt und mit den neuesten verfรผgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณูtrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G- und LPWAN-Einfรผhrungen beschleunigen massive IoT-Lieferungen | +2.4% | Global, mit frรผher Konzentration in China, ณงรผปๅฐ์ดวฐ๙ฑ๐ฒน, Nordamerika und Westeuropa | Mittelfristig (2โ4 Jahre) |

| Rรผckgang der Edge-KI-Siliziumkosten erweitert sichtfรคhiges industrielles IoT | +2.1% | Fertigungszentren in Asien-Pazifik, industrielle Korridore in Nordamerika und Europa | Mittelfristig (2โ4 Jahre) |

| Erstattungsrichtlinien fรถrdern Gerรคte zur Fernรผberwachung von Patienten | +1.8% | Nordamerika, Westeuropa, mit Pilotprogrammen in Japan und Australien | Kurzfristig (โค 2 Jahre) |

| V2X-Vorschriften katalysieren vernetzte Fahrzeug-Hardware-Installationen | +1.6% | Nordamerika, Europรคische Union, China | Mittelfristig (2โ4 Jahre) |

| KI-native Chiplets ermรถglichen sichere Mikrocontroller unter 1 USD | +1.5% | Global, mit Designfรผhrerschaft in Nordamerika und Fertigung in Asien-Pazifik | Langfristig (โฅ 4 Jahre) |

| Smart-Meter-Mandate treiben vernetzte Energiegerรคte | +1.9% | Europรคische Union, Indien, ausgewรคhlte US-Bundesstaaten, Smart-City-Projekte im Nahen Osten | Kurzfristig (โค 2 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

5G- und LPWAN-Einfรผhrungen beschleunigen massive IoT-Lieferungen

RedCap-5G-Netzwerke wurden 2025 in 27 Lรคndern eingefรผhrt und bieten mittlere Bandbreite, die fรผr Kameras, Wearables und Industriesensoren geeignet ist, ohne den hohen Energieverbrauch von erweitertem mobilem Breitband.[1]Ericsson, "Mobilitรคtsbericht 2025," ericsson.com Betreiber boten jรคhrliche Datentarife unter 2 USD pro Gerรคt an, was landesweite Bereitstellungen wirtschaftlich macht. Das parallele Wachstum von LoRaWAN und NB-IoT, insbesondere in Indien und Brasilien, wo Versorgungsunternehmen veraltete Zรคhler ersetzten, trieb die Stรผckzahlen 2025 auf รผber 180 Millionen. Das harmonisierte 900-MHz-Spektrum in ASEAN ermรถglicht es Logistikanbietern nun, ein einziges Hardware-Design in mehreren Lรคndern zu verwenden. Diese Entwicklungen senken Konnektivitรคtskosten, beseitigen Roaming-Barrieren und erschlieรen Anwendungsfรคlle im langen Schwanz, die Milliarden von Verbindungen mit geringem Durchsatz erfordern.

Rรผckgang der Edge-KI-Siliziumkosten erweitert sichtfรคhiges industrielles IoT

Mikrocontroller mit integrierten neuronalen Prozessoren fielen 2025 bei Millionenstรผckzahlen unter 3 USD, was Herstellern ermรถglicht, Kameras ohne Cloud-รbertragung von Bildern mit Echtzeit-Fehlererkennung auszustatten.[2]Synaptics, "Investorentag 2025 Prรคsentation," synaptics.com Automobilzulieferer setzten diese Systeme auf Lackierlinien ein und reduzierten Ausschussraten in deutschen und japanischen Werken um bis zu 18 %. Lokale Inferenz erfรผllt zudem europรคische Datensouverรคnitรคtsregeln und hรคlt die Latenz unter 10 Millisekunden, einem Schwellenwert, der fรผr sicherheitskritische Aufgaben erforderlich ist. Anbieter bรผndeln nun Hardware-Verschlรผsselung mit neuronalen Prozessoren und helfen Fabriken, die IEC-62443-Cybersicherheitsstandards zu erfรผllen. Niedrigere Siliziumpreise, regulatorischer Druck und Sicherheitsfunktionen treiben die schnelle Verbreitung von sichtfรคhigen Sensoren auf dem Fabrikboden.

Erstattungsrichtlinien fรถrdern Gerรคte zur Fernรผberwachung von Patienten

Das U.S. Centers for Medicare and Medicaid Services erweiterte im Januar 2026 die Abrechnungscodes, um vernetzte Glukosemonitore, Blutdruckmanschetten und Pulsoximeter, die fรผr die chronische Versorgung verschrieben werden, abzudecken.[3]U.S. Centers for Medicare and Medicaid Services, "Fernรผberwachung von Patienten Abschlussregel 2026," cms.gov Private Versicherer in Deutschland und dem Vereinigten Kรถnigreich folgten diesem Schritt, sofern die Gerรคte eine CE-Kennzeichnung tragen und รผber HL7-FHIR-Schnittstellen in elektronische Gesundheitsakten-Systeme integriert sind. Diese รnderungen machen vernetzte Gerรคte zu erstattungsfรคhigen Ausgaben und erweitern den adressierbaren US-Markt um 1,2 Milliarden USD. Die Gerรคtezulassungen beschleunigten sich, wobei 2025 14 Fernรผberwachungsprodukte von der FDA zugelassen wurden, gegenรผber acht im Vorjahr. Japan fรผhrte gestaffelte Zahlungen ein, die Wearables bevorzugen, die zweimal tรคglich Daten รผbertragen, was Lieferanten zu Mobilfunk- statt Bluetooth-Designs drรคngt, um die Compliance sicherzustellen.

V2X-Vorschriften katalysieren vernetzte Fahrzeug-Hardware-Installationen

Die U.S. Federal Communications Commission entschied, dass alle neuen Leichtfahrzeuge, die nach Januar 2027 verkauft werden, 5,9-GHz-C-V2X-Module einbauen mรผssen. Europa erlieร 2025 eine parallele Richtlinie fรผr Nutzfahrzeuge รผber 3,5 Tonnen. China fรผhrte bis Ende 2026 C-V2X-Anforderungen in 12 Megastรคdten ein, darunter Peking, Shanghai und Shenzhen. Chip-Anbieter lieferten 2025 รผber 4 Millionen Automotive-Modems, um diese Zeitplรคne zu erfรผllen. Automobilhersteller konsolidieren sich um globale Plattformen, die mehrere Standards unterstรผtzen, was die Stรผckliste erhรถht, aber Versicherungsrabatte und Flotteneffizienzgewinne ermรถglicht, die die zusรคtzlichen Hardwarekosten ausgleichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Firmware-Update-รkosysteme erzeugen Cyberrisiken | -1.3% | Global, mit akuter Exposition im industriellen IoT und veralteten Gebรคudeautomationssystemen | Kurzfristig (โค 2 Jahre) |

| Halbleiterversorgungsvolatilitรคt fรผr ultraenergiearme Mikrocontroller | -1.1% | Global, mit Engpรคssen bei 40-nm- und 28-nm-Prozessknoten | Mittelfristig (2โ4 Jahre) |

| Fehlende Standards fรผr Energiegewinnung hemmen batterielose Sensoren | -0.8% | Industrielle Bereitstellungen in Nordamerika und Europa, Pilotprojekte in Asien-Pazifik | Langfristig (โฅ 4 Jahre) |

| Graumarkt-LPWAN-Module untergraben die Typgenehmigungskonformitรคt | -0.7% | Schwellenmรคrkte in ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน, Afrika und Sรผdostasien | Mittelfristig (2โ4 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

Fragmentierte Firmware-Update-รkosysteme erzeugen Cyberrisiken

Rund 40 % der installierten IoT-Controller verfรผgen nicht รผber zuverlรคssige Over-the-Air-Update-Pfade, sodass bekannte Schwachstellen monatelang ungepatcht bleiben. Im Jahr 2025 verรถffentlichte die CISA 18 Hinweise zu Industriegerรคten, deren Eigentรผmer kostspielige Vor-Ort-Besuche zur Installation von Fixes benรถtigten. Proprietรคre Bootloader und konkurrierende Update-Protokolle hindern Unternehmen daran, einen einheitlichen Patch-Workflow einzufรผhren. Cyber-Versicherungsanbieter reagierten mit Prรคmienerhรถhungen von 15โ25 %, sofern keine vierteljรคhrlichen Updates nachgewiesen werden. Ohne einen universellen Standard รคhnlich dem Automotive UNECE WP.29 hรคufen Unternehmen technische Schulden an, die letztendlich kostspielige Nachrรผstungen oder einen vorzeitigen Gerรคteaustausch erzwingen.

Halbleiterversorgungsvolatilitรคt fรผr ultraenergiearme Mikrocontroller

Die Lieferzeiten fรผr 40-nm- und 28-nm-Mikrocontroller verlรคngerten sich 2025 auf 26 Wochen, da Gieรereien fortschrittliche Knoten fรผr Smartphones und KI-Beschleuniger priorisierten. Einige OEMs absorbierten 1 USD pro Einheit extra, um Platinen fรผr 22-nm-Alternativen neu zu gestalten, wรคhrend andere Markteinfรผhrungen verzรถgerten und Design-Wins verloren. Regierungen sagten 52 Milliarden USD zu, um die Kapazitรคt fรผr ausgereifte Knoten zu erweitern, aber neue Fertigungsanlagen werden vor 2028 keine Serienproduktion erreichen. Bis dahin wird die Versorgungsunsicherheit die Preise hoch halten und etablierte Anbieter mit langfristigen Wafer-Vertrรคgen begรผnstigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die รผberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Anwendung: Smart Agriculture รผbertrifft die gesรคttigte Smart-Home-Akzeptanz

Smart Agriculture wird im Zeitraum 2026โ2031 voraussichtlich mit einer CAGR von 14,39 % wachsen, gestรผtzt auf Prรคzisionsbewรคsserung und Gesundheitsmonitore fรผr Nutztiere in wassergestressten Regionen wie dem Central Valley in Kalifornien und dem Punjab in Indien. Die ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณูgrรถรe fรผr Smart-Home-Anwendungen stieg 2025 auf einen Anteil von 30,82 %, aber das Wachstum verlangsamt sich, da die Haushaltsdurchdringung in Nordamerika und Westeuropa nun ein Drittel รผbersteigt.

Medizinisches IoT beschleunigte sich nach den US-Erstattungsreformen und nahm 2025 18 % des Anwendungsanteils ein. FDA-Zulassungen stiegen im Jahresvergleich um 40 %, was Produkteinfรผhrungszyklen verkรผrzte und vernetzte Gesundheitsgerรคte zu einer wachsenden Einnahmequelle machte. Vernetzte Fahrzeugbereitstellungen folgen V2X-Fristen, sehen sich jedoch noch langen Homologationszyklen gegenรผber, die die Umsatzrealisierung verzรถgern. Industrielles IoT bleibt die grรถรte Unternehmensmรถglichkeit, da Vibrations- und Thermosensoren in Pilotanlagen die Ausfallzeiten um bis zu 30 % reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfรผgbar

Nach Gerรคtekategorie: Haushaltsgerรคte gewinnen unter Energiemandaten an Dynamik

Smart Speaker und Displays lieferten 2025 einen Marktanteil von 26,61 % am ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณู, aber die Ersatzfenster haben sich auf vier Jahre verlรคngert, was weitere Gewinne verlangsamt. Vernetzte Haushaltsgerรคte werden voraussichtlich bis 2031 mit 14,43 % wachsen, da europรคische und kalifornische Vorschriften nun Kรผhlschrรคnke und Thermostate verpflichten, den Echtzeit-Stromverbrauch zu melden.

Wearables halten zweistellige Expansion aufrecht, da Pulsoxymetrie und Vorhofflimmererkennung FDA-Zulassungen erhalten und Gerรคte fรผr die Erstattung รผber Gesundheitssparkonten positionieren. Industriesensoren erzielen den hรถchsten durchschnittlichen Verkaufspreis, was robuste Gehรคuse und explosionsgeschรผtzte Zertifizierungen widerspiegelt. GPS-Tracker fรผr Roller und E-Bikes skalieren, nachdem London und Paris Live-Standortfeeds zur Durchsetzung von Parkregeln vorgeschrieben haben.

Nach Konnektivitรคtstechnologie: Satellitenverbindungen erweitern die Reichweite zu entfernten Gรผtern

WPAN behielt 2025 einen Anteil von 34,74 % dank der Dominanz von Bluetooth und Zigbee in Haushalten und Wearables, doch Satelliten-IoT wird voraussichtlich eine CAGR von 14,48 % erzielen, da Konstellationen globale Abdeckung ohne terrestrische Lรผcken bieten. Mobilfunk-RedCap-Module wurden zu Preisen geliefert, die 30 % unter 5G-eMBB-Alternativen lagen, was mittlere Bandbreitenmรคrkte wie Einzelhandelskioske und Baustellen-Kameras erschlieรt.

LPWAN bleibt fรผr Zรคhler und Logistik entscheidend, wรคhrend hybride Module, die Mobilfunk und LoRa kombinieren, die Designkomplexitรคt reduzieren und den Datenverkehr je nach Abdeckung weiterleiten. Der Matter-Standard vereinheitlicht WPAN und WLAN auf der Anwendungsschicht, erleichtert Multi-Marken-Setups und fรถrdert Ersatzkรคufe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfรผgbar

Nach Stromquelle: Energiegewinnung verringert die Abhรคngigkeit von Batterien

Batteriepacks versorgten 2025 61,53 % der Lieferungen, aber energiegewinnende Knoten werden voraussichtlich bis 2031 mit 14,53 % wachsen, da Fabriken Vibrationsernter einsetzen, die kostspielige Abschaltungen fรผr den Batteriewechsel beenden. Photovoltaikzellen versorgen bereits Parksensoren und Auรenluftqualitรคtsmonitore in sonnigen Regionen, wรคhrend piezoelektrische Wandler Beschleunigungsmesser an rotierenden Gerรคten speisen.

Netzgespeiste Gerรคte bleiben an festen Standorten relevant, doch Lithium-Primรคrzellen halten nun in Gerรคten mit niedrigem Tastverhรคltnis wie Tรผrsensoren fรผnf bis zehn Jahre, was die Anwendungslรผcke verringert. Standards fรผr gewonnene Energie sind noch nicht festgelegt, was Lieferanten zwingt, maรgeschneiderte Schnittstellen zu entwickeln und die Skalierung einzuschrรคnken.

Geografische Analyse

Nordamerika wird voraussichtlich zwischen 2026 und 2031 mit 14,62 % wachsen und andere Regionen รผbertreffen. US-Farm-Bill-Zuschรผsse im Wert von 800 Millionen USD finanzieren sensorgesteuerte Bewรคsserung, und V2X-Mandate verpflichten Automobilhersteller, bis 2027 Konnektivitรคt hinzuzufรผgen. Versorgungsunternehmen in Texas und Ontario installierten 2025 12 Millionen Smart Meter zur Unterstรผtzung von Zeitnutzungstarifen. Mexikos Fabriken fรผgen Predictive-Maintenance-Sensoren hinzu, um Exportqualitรคtsstandards zu erfรผllen, was die lokale Nachfrage nach robusten Industriemodulen antreibt.

Asien-Pazifik hielt 2025 einen Anteil von 41,72 %, angetrieben durch Chinas Smart-City-Beschaffungen, Indiens Zรคhlermandate und Fabrikautomatisierung in ASEAN. Inlรคndische Lieferanten lieferten 450 Millionen Module und gaben der Region starke lokale รkosysteme. Japan und ณงรผปๅฐ์ดวฐ๙ฑ๐ฒน fรผhrten jeweils mehr als 50 Unternehmens-5G-Netzwerke ein, um Halbleiter- und Automobilwerke zu bedienen, die Latenz unter einer Millisekunde benรถtigen.

Europa skaliert IoT weiterhin im Rahmen des Green Deal und schreibt vernetzte Thermostate, Belegungssensoren und Smart Charger vor. Deutschland, Frankreich und Italien fรผgen in der Schwerindustrie Predictive-Maintenance-Gerรคte hinzu, um Ausfallzeiten zu reduzieren. Der Nahe Osten setzt IoT in Megaprojekten wie NEOM ein, wo autonome Fahrzeuge und Drohnenlogistik von Anfang an integriert sind. Afrika befindet sich noch in einem frรผhen Stadium, mit Pilot-Smart-Meter- und Landwirtschaftsprogrammen in ณงรผปๅฒนดฺฐ๙พฑฐ์ฒน und Nigeria. ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน erweitert Satelliten-IoT zur รberwachung von Rindern und Getreidesilos auf entferntem Farmland.

Wettbewerbslandschaft

Rund 45 % des Umsatzes 2025 entfielen auf die zehn grรถรten Anbieter, was auf eine moderate Konzentration hinweist. Verbrauchersegmente sind preisintensiv, wobei Amazon, Apple, Samsung und Alphabet auf รkosystem-Bindung setzen, da die Hardware-Margen in den einstelligen Bereich fallen. Industrie- und Automobilbereiche haben hรถhere Eintrittsbarrieren, da ISO-26262- und IEC-61508-Zertifizierungen einen schnellen Lieferantenwechsel abschrecken und Siemens, Honeywell, Bosch und NXP begรผnstigen.

Startups nutzen offene Hardware- und Chiplet-Architekturen, um Entwicklungszyklen von einem Jahr auf acht Wochen zu verkรผrzen, und ziehen mittelgroรe OEMs an, denen HF-Designkenntnisse fehlen. Die technologische Differenzierung verlagert sich hin zu Edge-KI und mehrjรคhriger Batterielaufzeit. Patentanmeldungen im Jahr 2025 konzentrierten sich auf Wake-up-Radios und sicheres Booten, wobei Qualcomm, Ericsson und Huawei jeweils mehr als 200 IoT-Patente hinzufรผgten. Die Teilnahme an Standards wie Matter und 5G RedCap ermรถglicht es Mitwirkenden, Referenzdesigns zu gestalten und frรผhe Silizium-Sockets zu gewinnen.

Marktfรผhrer im IoT-Gerรคte-Bereich

Apple Inc.

Cisco Systems Inc

Google Inc. (Alphabet)

Samsung Electronics Co. Limited

Huawei Technologies Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jรผngste Branchenentwicklungen

- Januar 2026: CMS erweiterte die Erstattung auf vernetzte Glukosemonitore, Blutdruckmanschetten und Pulsoximeter und vergrรถรerte den US-Markt fรผr Fernรผberwachungsgerรคte um 1,2 Milliarden USD.

- Dezember 2025: Qualcomm รผberschritt 4 Millionen Automotive-C-V2X-Chipsatz-Lieferungen und belieferte Tier-1-Hersteller von elektronischen Steuergerรคten in drei Regionen.

- November 2025: Siemens gewann ein Projekt im Wert von 22 Millionen USD zur Installation von industriellen IoT-Sensoren in acht indischen Automobilwerken mit dem Ziel, Ausfallzeiten um ein Viertel zu reduzieren.

- Oktober 2024: Amazon brachte Matter-kompatible Echo-Gerรคte auf den Markt, die auch als Thread-Border-Router fungieren und den Einrichtungsaufwand fรผr Smart Homes reduzieren.

Globaler ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณู Berichtsumfang

IoT ist ein Netzwerk internetverbundener Objekte. Diese Objekte sammeln und tauschen Daten mithilfe von in ihnen eingebetteten Sensoren aus. IoT-Systeme verbinden spezialisierte Gerรคte, die fรผr bestimmte Zwecke mit begrenzter Programmierbarkeit und Anpassbarkeit konzipiert sind. Darรผber hinaus speichern und verarbeiten IoT-Systeme Daten auf verteilte Weise.

Der ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณูbericht ist segmentiert nach Anwendung (Vernetztes und Smart Home, Medizinisches IoT, Vernetztes Auto, Smart Cities, Industrielles IoT, Persรถnliches IoT, Smart Agriculture, Sonstige Anwendungen), Gerรคtekategorie (Smart Speaker und Displays, Wearables, Vernetzte Haushaltsgerรคte, Smart-Energie- und Versorgungsgerรคte, Industriesensoren und Aktoren, Vernetzte Kameras und Sicherheitsgerรคte, ฒัพฑฐ์ฐ๙ดวณพดวฒ๚พฑฑ๔พฑณูรคณูฒ๕-ฐีฐ๙ฒนณฆฐ์ฑ๐ฐ๙, Selbstversorgende Umweltsensoren), Konnektivitรคtstechnologie (WPAN, WLAN, LPWAN, Mobilfunk, Satelliten-IoT, Hybride Mehrband-Module), Stromquelle (Batteriebetrieben, Energiegewinnend, Netzgespeist) und Geografie (Nordamerika, ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vernetztes und Smart Home |

| Medizinisches IoT |

| Vernetztes Auto |

| Smart Cities |

| Industrielles IoT |

| Persรถnliches IoT |

| Smart Agriculture |

| Sonstige Anwendungen |

| Smart Speaker und Displays |

| Wearables (Uhren, Armbรคnder, Hearables) |

| Vernetzte Haushaltsgerรคte |

| Smart-Energie- und Versorgungsgerรคte (Zรคhler, Thermostate) |

| Industriesensoren und Aktoren |

| Vernetzte Kameras und Sicherheitsgerรคte |

| ฒัพฑฐ์ฐ๙ดวณพดวฒ๚พฑฑ๔พฑณูรคณูฒ๕-ฐีฐ๙ฒนณฆฐ์ฑ๐ฐ๙ |

| Selbstversorgende Umweltsensoren |

| WPAN (Bluetooth, Zigbee, Z-Wave) |

| WLAN (Wi-Fi 4/5/6/6E/7) |

| LPWAN (NB-IoT, LTE-M, LoRa, Sigfox) |

| Mobilfunk (4G, 5G, C-V2X) |

| Satelliten-IoT |

| Hybride Mehrband-Module |

| Batteriebetrieben |

| Energiegewinnend |

| Netzgespeist |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน | Brasilien |

| Argentinien | |

| รbriges ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน | |

| Europa | Deutschland |

| Vereinigtes Kรถnigreich | |

| Frankreich | |

| Italien | |

| รbriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ณงรผปๅฐ์ดวฐ๙ฑ๐ฒน | |

| รbriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| รbriger Naher Osten | |

| Afrika | ณงรผปๅฒนดฺฐ๙พฑฐ์ฒน |

| Nigeria | |

| รbriges Afrika |

| Nach Anwendung | Vernetztes und Smart Home | |

| Medizinisches IoT | ||

| Vernetztes Auto | ||

| Smart Cities | ||

| Industrielles IoT | ||

| Persรถnliches IoT | ||

| Smart Agriculture | ||

| Sonstige Anwendungen | ||

| Nach Gerรคtekategorie | Smart Speaker und Displays | |

| Wearables (Uhren, Armbรคnder, Hearables) | ||

| Vernetzte Haushaltsgerรคte | ||

| Smart-Energie- und Versorgungsgerรคte (Zรคhler, Thermostate) | ||

| Industriesensoren und Aktoren | ||

| Vernetzte Kameras und Sicherheitsgerรคte | ||

| ฒัพฑฐ์ฐ๙ดวณพดวฒ๚พฑฑ๔พฑณูรคณูฒ๕-ฐีฐ๙ฒนณฆฐ์ฑ๐ฐ๙ | ||

| Selbstversorgende Umweltsensoren | ||

| Nach Konnektivitรคtstechnologie | WPAN (Bluetooth, Zigbee, Z-Wave) | |

| WLAN (Wi-Fi 4/5/6/6E/7) | ||

| LPWAN (NB-IoT, LTE-M, LoRa, Sigfox) | ||

| Mobilfunk (4G, 5G, C-V2X) | ||

| Satelliten-IoT | ||

| Hybride Mehrband-Module | ||

| Nach Stromquelle | Batteriebetrieben | |

| Energiegewinnend | ||

| Netzgespeist | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน | Brasilien | |

| Argentinien | ||

| รbriges ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน | ||

| Europa | Deutschland | |

| Vereinigtes Kรถnigreich | ||

| Frankreich | ||

| Italien | ||

| รbriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ณงรผปๅฐ์ดวฐ๙ฑ๐ฒน | ||

| รbriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| รbriger Naher Osten | ||

| Afrika | ณงรผปๅฒนดฺฐ๙พฑฐ์ฒน | |

| Nigeria | ||

| รbriges Afrika | ||

Im Bericht beantwortete Schlรผsselfragen

Welchen prognostizierten Wert wird der ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณู bis 2031 erreichen?

Die Grรถรe des ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณูes wird voraussichtlich von 230,42 Milliarden USD im Jahr 2025 auf 273,63 Milliarden USD im Jahr 2026 steigen und bis 2031 534,71 Milliarden USD erreichen, mit einer CAGR von 14,34 % รผber den Zeitraum 2026โ2031.

Welche Gerรคtekategorie profitiert am meisten von Energieeffizienz-Mandaten?

Vernetzte Haushaltsgerรคte, insbesondere vernetzte Kรผhlschrรคnke und Thermostate, werden voraussichtlich mit einer CAGR von 14,43 % wachsen, da neue Vorschriften die Echtzeit-Energiemeldung vorschreiben.

Welchen Anteil hielt Asien-Pazifik im Jahr 2025?

Asien-Pazifik machte 41,72 % des ฑ๕ดวฐี-ณาฑ๐ฐ๙รคณูฑ๐-ฒัฒนฐ๙ฐ์ณูanteils aus, angetrieben durch groรe Smart-City- und Zรคhlerprogramme.

Wie verรคndern 5G-RedCap-Module die Konnektivitรคtswirtschaft?

RedCap-Chips werden zu Preisen geliefert, die etwa 30 % unter herkรถmmlichen 5G-Modulen liegen, was Mobilfunk fรผr Sensoren mit mittlerer Bandbreite und Einzelhandelsterminals wirtschaftlich macht.

Was ist das primรคre Cyberrisiko fรผr industrielle IoT-Flotten heute?

Fragmentierte Firmware-Update-Mechanismen lassen 40 % der eingesetzten Gerรคte ungepatcht, was die Ransomware-Exposition erhรถht und Versicherungsprรคmien steigen lรคsst.

Wann werden neue Halbleiterfabriken fรผr ausgereifte Knoten die Mikrocontroller-Engpรคsse lindern?

Staatlich gefรถrderte Fertigungsanlagen werden frรผhestens 2028 die Serienproduktion erreichen, sodass die Versorgungsknappheit voraussichtlich noch mehrere Jahre anhalten wird.

Seite zuletzt aktualisiert am: