Größe und Marktanteil des indonesischen E-Commerce-Logistikmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

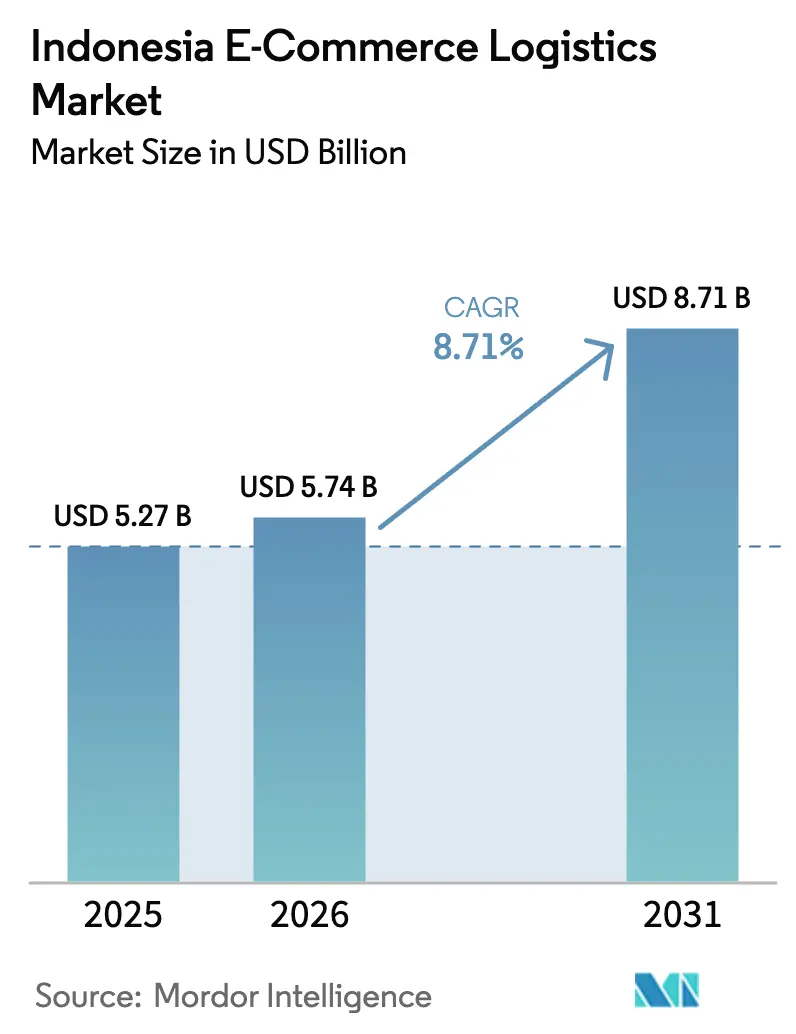

| Marktgröße im Basisjahr (2025) | 5.27 Milliarden US-Dollar |

| Marktgröße (2026) | 5.74 Milliarden US-Dollar |

| Marktgröße (2031) | 8.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen E-Commerce-Logistikmarkts von ���ϲ�����

Die Größe des indonesischen E-Commerce-Logistikmarkts wird voraussichtlich von 5,27 Milliarden USD im Jahr 2025 auf 5,74 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 8,71 Milliarden USD erreichen, bei einer CAGR von 8,71 % über den Zeitraum 2026–2031.

Live-Streaming-Commerce, plattformeigene Liefernetzwerke und der Aufbau von Kühlketten gestalten die Wettbewerbsdynamik neu, während regulatorische Vorgaben für den elektronischen Liefernachweis (e-POD) die Compliance-Anforderungen verschärfen. Plattformeigene Flotten decken bereits fast zwei Fünftel der Marktplatzpakete ab, und staatliche Kohlenstoffgutschrift-Anreize beschleunigen die Einführung von Elektrofahrzeugen (EV) und senken die langfristigen Betriebskosten. Gleichzeitig verstärken städtische Staus und die Volatilität der Kraftstoffpreise den Kostendruck, was Anbieter dazu veranlasst, Mikro-Fulfillment-Hubs und Zweiradflotten für die Zustellung auf der letzten Meile einzusetzen. Wachstumschancen konzentrieren sich auf Mehrwertdienste, Kühlkettenkapazitäten, den Ausbau in Städten der Tier-2-Kategorie und die grenzüberschreitende Unterstützung für Handwerksexporteure – all dies unterstützt die stetige Expansion des indonesischen E-Commerce-Logistikmarkts.

Wichtigste Erkenntnisse des Berichts

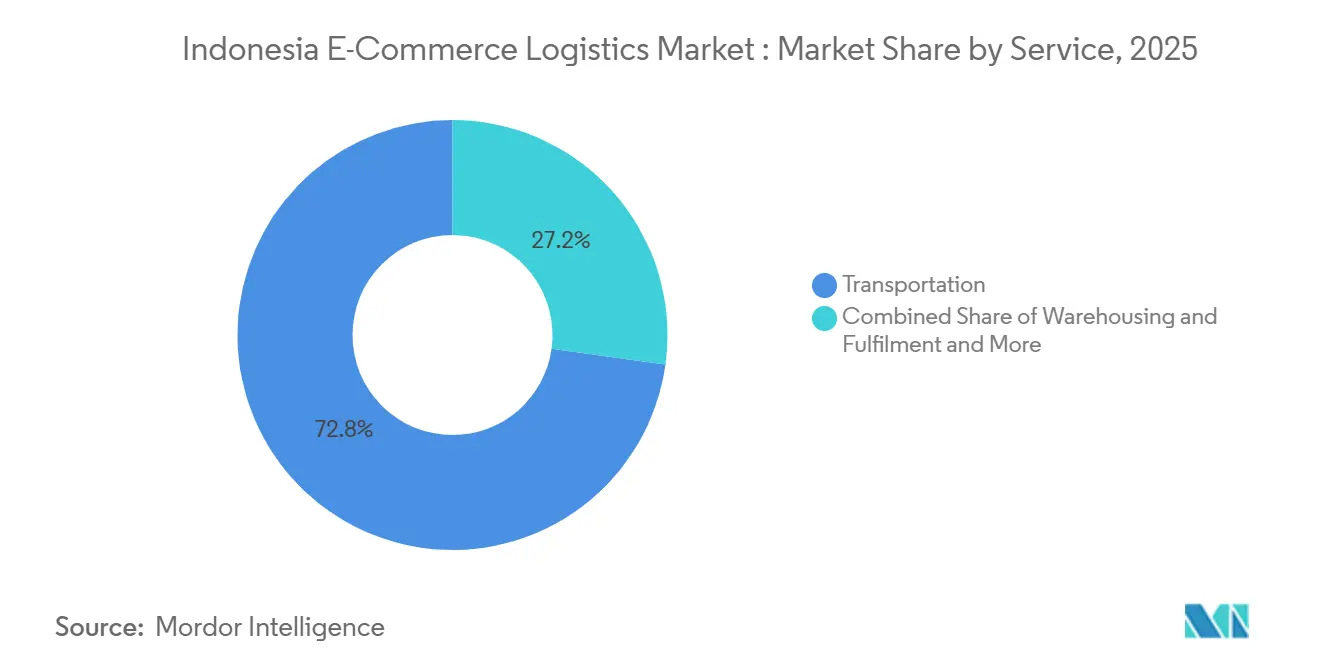

- Nach Dienstleistung entfiel im Jahr 2025 ein Marktanteil von 72,78 % auf den Transportbereich des indonesischen E-Commerce-Logistikmarkts, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 10,39 % wachsen werden.

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 75,23 % der Marktgröße des indonesischen E-Commerce-Logistikmarkts auf das B2C-Segment, während die C2C-Logistik bis 2031 die höchste prognostizierte CAGR von 13,40 % verzeichnete.

- Nach Zielort entfielen im Jahr 2025 86,90 % der Marktgröße des indonesischen E-Commerce-Logistikmarkts auf Inlandssendungen; die grenzüberschreitende Logistik entwickelt sich bis 2031 mit einer CAGR von 9,39 %.

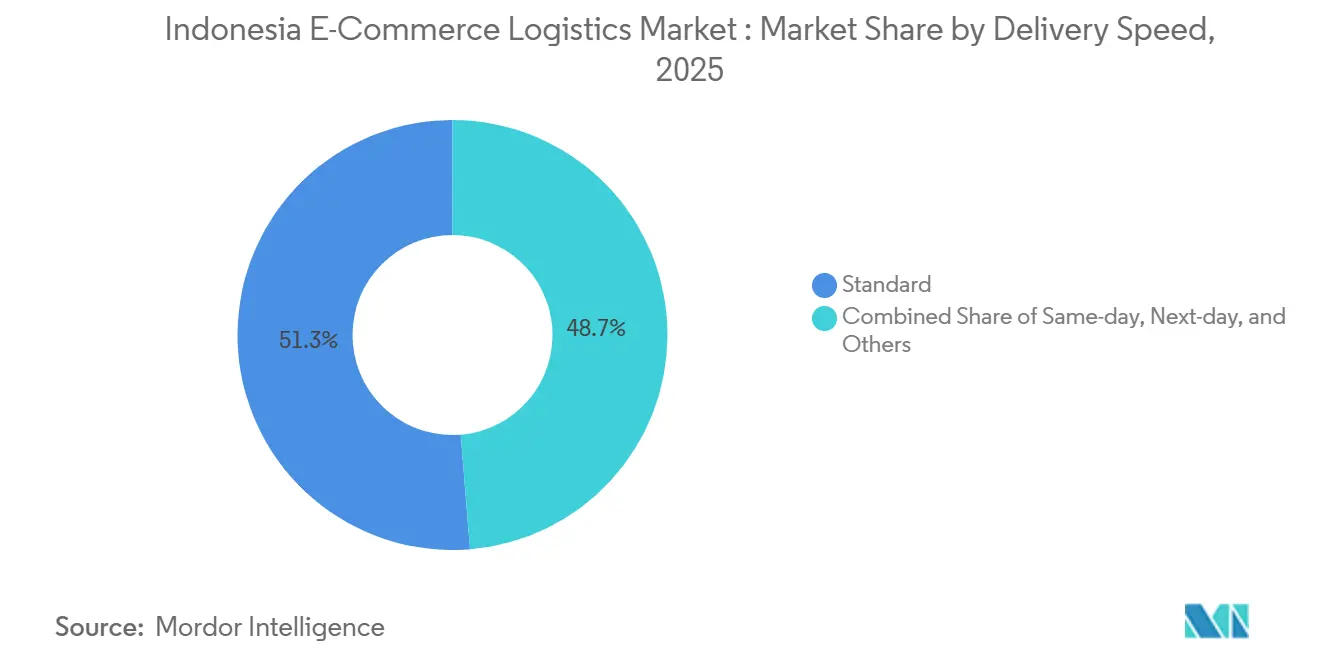

- Nach Liefergeschwindigkeit hielten Standarddienste im Jahr 2025 einen Anteil von 51,28 % am indonesischen E-Commerce-Logistikmarkt, während die Same-Day-Lieferung im Prognosezeitraum mit einer CAGR von 9,12 % voranschreitet.

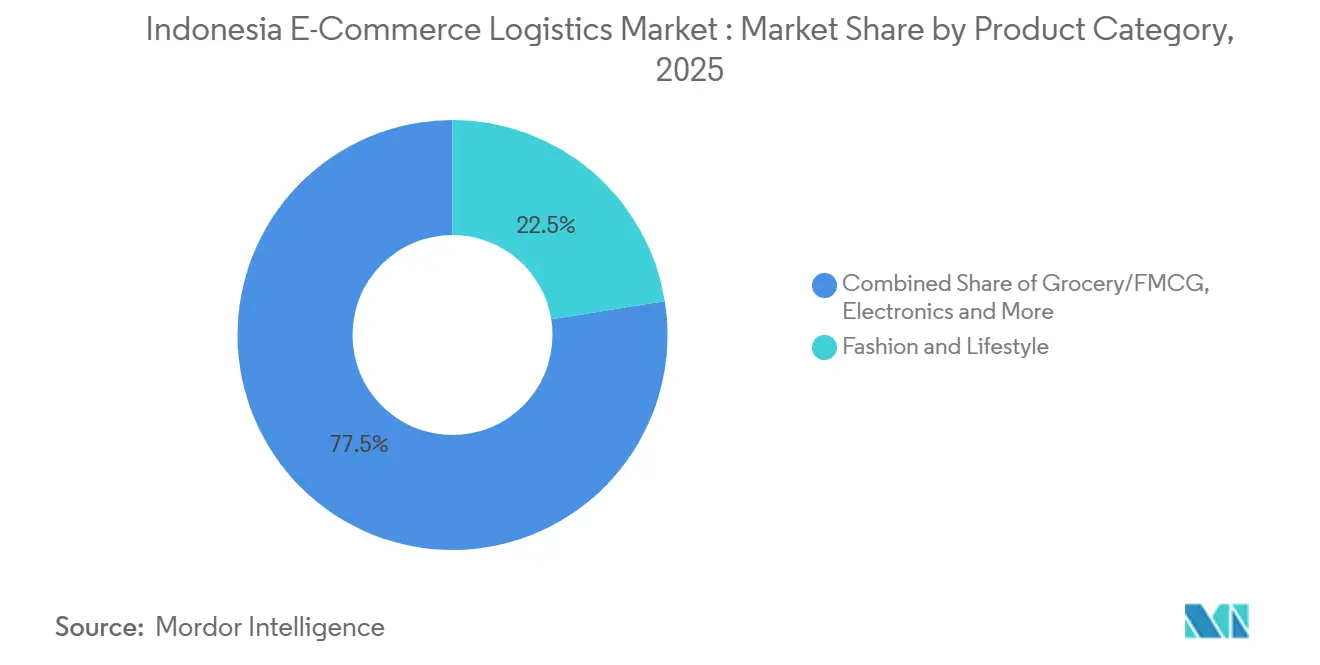

- Nach Produktkategorie soll die Lebensmittel-/FMCG-Logistik mit einer marktführenden CAGR von 10,49 % wachsen und damit die Mode- und Lifestyle-Volumina übertreffen, die im Jahr 2025 einen Anteil von 22,52 % ausmachten.

- Nach Stadttier verzeichneten Tier-2-Standorte die schnellste Entwicklung mit einer CAGR-Prognose von 11,45 %, während Tier-1-Städte im Jahr 2025 einen Anteil von 58,77 % an der Gesamtaktivität hatten.

- Nach Region hatte West-Java im Jahr 2025 einen Anteil von 18,20 %, und Ost-Java ist auf dem Weg zu einer CAGR von 10,87 %, was Surabaya als primären östlichen Konsolidierungshub positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen E-Commerce-Logistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Live-Stream- und Social-Commerce-Boom treibt höhere Pakethäufigkeit an | +2.3% | Nationaler Fokus auf Jakarta, Bandung, Surabaya sowie Rollouts in Tier-2-Städten | Kurzfristig (≤ 2 Jahre) |

| Plattformeigene Logistikeinheiten erweitern die Reichweite für Lieferungen innerhalb einer Stunde | +1.9% | Großraum Jakarta, Surabaya, Bandung, Medan; Ausbau-Pipeline für Tier-2-Städte | Mittelfristig (2–4 Jahre) |

| Kühlkettenboom durch Online-Lebensmittelhandel, Impfstoffe und Pharma-E-Commerce | +1.6% | Städtische Zentren und Provinzhauptstädte mit Gesundheitsknoten | Mittelfristig (2–4 Jahre) |

| Landesweites e-POD-Mandat reduziert Rückgabeverluste | +1.2% | Landesweit, mit Priorisierung städtischer Betrugsschwerpunkte | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgutschrift-Anreize beschleunigen den Aufbau von Elektrofahrzeugflotten | +1.4% | Java-Korridor und Großstädte mit Ladeinfrastrukturausbau | Langfristig (≥ 4 Jahre) |

| Private 5G-Netzwerke in Mega-Fulfillment-Hubs ermöglichen Echtzeit-Robotik | +1.1% | Industriezonen in West-Java, Ost-Java und Banten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Live-Stream- und Social-Commerce-Boom treibt höhere Pakethäufigkeit an

Live-Stream-Shopping verkürzt Kaufentscheidungen und führt zu häufigeren Bestellungen mit geringerem Bestellwert, was die Paketzahlen pro Kunde erhöht. Die Rückkehr von TikTok Shop im Dezember 2024, angetrieben durch eine Partnerschaft im Wert von 1,5 Milliarden USD mit Tokopedia, erreichte bis März 2025 täglich 3,2 Millionen Bestellabschlüsse. Nutzer geben monatlich 4,7 Bestellungen auf – mehr als doppelt so viele wie bei herkömmlichem Browsing –, was Logistikanbieter vor die Herausforderung stellt, höhere Volumina ohne entsprechende Erlöse pro Sendung zu verarbeiten. Die Paketdichte ist in Stadtvierteln höher, in denen Influencer ansässig sind, was eine Routenoptimierung ermöglicht, aber flexible, bedarfsgesteuerte Abholungen bei heimbasierten Verkäufern erfordert. Die zunehmende Compliance-Überwachung im Rahmen der Transparenzregeln des Handelsministeriums begünstigt etablierte Spediteure mit robuster digitaler Dokumentation. Insgesamt trägt der Live-Stream-Commerce schätzungsweise 2,3 Prozentpunkte zur prognostizierten CAGR des indonesischen E-Commerce-Logistikmarkts bei.

Plattformeigene Logistikeinheiten erweitern die Reichweite für Lieferungen innerhalb einer Stunde

Marktplätze internalisieren die Lieferung, um Servicequalität und Marge zu sichern. Shopee Express bedient bereits 487 Städte und ist für 41 % der Shopee-Pakete verantwortlich und bietet in 12 Ballungsräumen Zwei-Stunden-Fenster an[1].Shopee, Lazada Build Own Logistics Networks in Indonesia, Bloomberg, bloomberg.com Lazada eLogistics betreibt 73 automatisierte Hubs, die täglich 850.000 Pakete verarbeiten. Proprietäre Netzwerke nutzen Nachfragesichtbarkeit und Bestandsdaten, um Waren in der Nähe der Käufer vorzupositionieren, und ermöglichen so eine prädiktive Routenplanung, die Lieferzusagen innerhalb einer Stunde in dichten Korridoren unterstützt. Die Kapitalbelastung und Entwürfe von Marktplatzregulierungen, die einen neutralen Zugang für Drittanbieter-Kuriere vorschreiben, könnten ihren Vorteil jedoch schmälern. Der Wandel drängt mittelgroße unabhängige Anbieter in Richtung Nischenfähigkeiten wie Kühlketten- oder grenzüberschreitende Expertise und wird das Wachstum des indonesischen E-Commerce-Logistikmarkts im Zeitraum 2026–2031 voraussichtlich um rund 1,9 Prozentpunkte steigern.

Kühlkettenboom durch Online-Lebensmittelhandel, Impfstoffe und Pharma-E-Commerce

Quick-Commerce-Lebensmittelplattformen und die Legalisierung des Online-Pharmaverkaufs erweitern den Bedarf an gekühlten Paketen. Lion Parcel investierte 250 Milliarden IDR (16 Millionen USD) in temperaturkontrollierte Fahrzeuge, während J&T Express im Jahr 2025 82 Kühlhubs hinzufügte. Die Gesundheitsministeriumsverordnung 20/2024 erlaubt die Medikamentenlieferung per Kurier, sofern die Betreiber die GDP-Standards erfüllen, was hohe Markteintrittsbarrieren schafft, die etablierte Kühlkettenspezialisten begünstigen. Impfprogramme greifen zunehmend auf private Netzwerke für die letzte Meile zurück und sichern so stabile Basisvolumina. Zuverlässigkeitslücken bei der Stromversorgung in kleineren Städten erfordern Notstromaggregate, erhöhen den Kapitalbedarf und schaffen dennoch Wachstumsanreize, da die Margen bei gekühlten Sendungen weiterhin auf einem Premiumniveau liegen. Insgesamt trägt der Kühlkettenschwung 1,6 Prozentpunkte zur CAGR des Sektors bei.

Landesweites e-POD-Mandat reduziert Rückgabeverluste

Das ab dem dritten Quartal 2026 verpflichtende elektronische Liefernachweisverfahren (e-POD) zielt auf jährliche Betrugsverluste von 2,1 Billionen IDR (130 Millionen USD) ab und erfordert GPS-gestempelte Bestätigungen und digitale Unterschriften[2]Kemkominfo Dorong Implementasi e-POD Logistik Nasional, Ministerium für Kommunikation und Informatik, kominfo.go.id . Große Spediteure stehen vor einer einmaligen Investition von 15–25 Millionen USD in mobile Apps und Backend-Systeme, profitieren jedoch von weniger falschen „Nicht-erhalten”-Reklamationen, verbessertem Cashflow und detaillierten Fahreranalysen. Kleinere Kuriere riskieren Compliance-Kosten, die eine Konsolidierung begünstigen könnten. Die Regulierung soll durch verbesserte Rentabilität und Verbrauchervertrauen etwa 1,2 Prozentpunkte zur Markt-CAGR beitragen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Städtische Staus und Niedrigemissionszonen verlangsamen die Paketzustelldichte auf der letzten Meile | -1.3% | Jakarta, Surabaya, Bandung sowie weitere Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Kraftstoffpreisvolatilität nach Subventionsreformen erhöht Lieferkosten | -1.1% | Landesweit, besonders ausgeprägt auf Inselverbindungsrouten | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende Pflicht zur elektronischen Rechnungsstellung verursacht Compliance-Verzögerungen für KMU | -0.9% | Landesweit, kleine Händler und regionale Kuriere | Mittelfristig (2–4 Jahre) |

| Mangelnde Batterierecyclingkapazität hemmt die Skalierbarkeit von Elektrofahrzeugen | -0.7% | Java-Korridor und Städte, die Elektrofahrzeugflotten anstreben | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Städtische Staus und Niedrigemissionszonen verlangsamen die Paketzustelldichte auf der letzten Meile

Die Spitzenstundengeschwindigkeit in Jakarta sank im Jahr 2025 auf 11 km/h, was die Fahrerproduktivität verringert und eine Flottenausweitung zur Aufrechterhaltung des Serviceniveaus erzwingt[3]Jakarta Traffic Congestion Analysis 2025, Jakarta Smart City, smartcity.jakarta.go.id.. Geplante Niedrigemissionszonen werden ältere Dieseltransporter tagsüber in Kernbezirken sperren und 68 % der bestehenden Routen beeinträchtigen. Pilotprojekte in Surabaya und Bandung sehen ähnliche Zugangsregeln vor, die Betreiber veralteter Flotten belasten. Mikro-Fulfillment-Hubs und Zweiradkuriere gleichen Staus teilweise aus, erfordern jedoch teure städtische Immobilien. Insgesamt wird geschätzt, dass regulatorische und verkehrsbedingte Gegenwindfaktoren die CAGR des indonesischen E-Commerce-Logistikmarkts kurzfristig um 1,3 Prozentpunkte verringern.

Kraftstoffpreisvolatilität nach Subventionsreformen erhöht Lieferkosten

Der Dieselpreis stieg im Januar 2025 um 28 % auf 8.700 IDR (0,54 USD) pro Liter und erhöhte die Gesamtlogistikkosten um rund 10–12 %, da Kraftstoff mehr als ein Drittel der Betriebskosten ausmacht. Die marktbasierte Preisgestaltung führt zu Volatilität, erschwert die Angebotserstellung bei Verträgen und begünstigt vierteljährliche Zuschläge. Der Inselverbindungsverkehr ist stärker betroffen, was dazu führt, dass ein Teil des Verkehrs auf Luftfracht verlagert wird oder Ermessenskäufe verzögert werden. Erhöhte Kraftstoffkosten beschleunigen zwar die Amortisationsberechnungen für Elektrofahrzeuge, doch Infrastrukturlücken verlangsamen den Flottenumbau. Der Nettoeffekt ist ein Hemmnis von 1,1 Prozentpunkten für das prognostizierte Wachstum.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistung: Mehrwertdienste erweitern die Premiumdifferenzierung

Der Transport hielt im Jahr 2025 einen Umsatzanteil von 72,78 %, doch Mehrwertmodule sollen mit einer CAGR von 10,39 % wachsen und ihren Anteil am indonesischen E-Commerce-Logistikmarkt ausweiten. Händler betrachten Markenverpackungen, Kitting und Retourenmanagement mittlerweile als wesentlich für die Kundenbindung. Authentifizierung und Vorlieferungsprüfung reduzierten die Retourenquoten bei Mode und Elektronik um bis zu 25 %. Gleichzeitig profitiert das straßenbasierte Kernnetz von neuen Mautkorridoren, wie dem 117 Kilometer langen Semarang-Demak-Expressway, der die Transitzeiten in Zentraljava um 35 % verkürzt[4]Patimban Access Toll Road Completion 2025, Ministry of Public Works, pu.go.id. . Der Seefrachtverkehr verbindet weiterhin den Archipel, obwohl niedrige Abfahrtshäufigkeiten östlich von Java mehrtägige Lieferfenster aufrechterhalten.

Die Lagerhaltung absorbiert steigende Lagerbestände, da Plattformen Bestände dezentralisieren. Modernes Grade-A-Angebot wuchs deutlich in den Industriegürteln von Jakarta, Surabaya und Bandung und unterstützt die Same-Day-Lieferung. Auch ohne Schienenausbau integrieren multimodale Knoten Luftfrachtkapazitäten, wobei Umrüstungen von Breitbodenfrachtern die dedizierte Kapazität im Jahr 2025 um 22 % steigerten. Das strategische Zusammenspiel zwischen Kerntransport und ergänzenden Dienstleistungen bestimmt daher das Tempo der Wertschöpfung im indonesischen E-Commerce-Logistikmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: C2C-Dynamik gestaltet Netzwerke neu

B2C-Kanäle hielten im Jahr 2025 einen führenden Anteil von 75,23 % an der Marktgröße des indonesischen E-Commerce-Logistikmarkts. C2C-Pakete sollen jedoch jährlich um 13,40 % wachsen, was zu überproportionalen Paketzahlen im Verhältnis zum Bestellwert führt. Peer-to-Peer-Marktplätze, Live-Stream-Influencer und Wiederverkaufs-Apps verzeichneten im Jahr 2025 gemeinsam 127 Millionen Transaktionen und erfordern Abholungen bei Privatpersonen, leichte Verpackungen und treuhandgesicherte Retouren. Dropshipping-Modelle verwischen traditionelle Grenzen und zwingen Spediteure, B2C-Serviceniveaus mit der Variabilität des C2C-Bereichs in Einklang zu bringen.

Große Marktplätze nutzen weiterhin ihre Skalierungsvorteile, üben Druck auf Kuriertarife aus und ermöglichen gleichzeitig kollaborative Prognosen, die die Routenauslastung verbessern. Unterdessen digitalisieren Unternehmen Beschaffungsabläufe, was eine stetige B2B-Logistiknachfrage nach Just-in-Time-Nachschub und Systemintegration antreibt. Die mit C2C verbundene Marktgröße des indonesischen E-Commerce-Logistikmarkts verbreitert daher das Gesamtdienstleistungsportfolio und beschleunigt die Einführung mobiler Point-of-Sale-Tools für informelle Händler.

Nach Zielort: Grenzüberschreitender Zugang erweitert die Exportreichweite

Der Inlandsverkehr machte im Jahr 2025 86,90 % der Pakete des indonesischen E-Commerce-Logistikmarkts aus. Grenzüberschreitende Pakete machen noch einen geringen Anteil aus, sollen jedoch mit einer CAGR von 9,39 % wachsen, begünstigt durch vereinfachte Zollabfertigung für Sendungen unter 1.500 USD nach PMK 4/2025. Regierungsinitiativen im Rahmen des Nationalen Logistik-Ökosystems (NLE) beseitigen Dokumentationsengpässe und reduzieren behördenübergreifende Übergaben, die historisch gesehen Inselverbindungsflüsse verlangsamten.

Infolgedessen verbessern Anbieter die Servicezuverlässigkeit mit einer Pünktlichkeitsquote von 94 % auf Java-Korridoren. Indonesische Handwerker nutzen Etsy und Amazon Handmade, während eingehende Warenströme aus China Fast-Fashion-Nachschub antreiben. Kompetente Zollmakler und Compliance-Berater bilden daher lukrative Nischen innerhalb der indonesischen E-Commerce-Logistikbranche.

Nach Liefergeschwindigkeit: Same-Day-Premium gewinnt städtische Dynamik

Standard-3-5-Tage-Dienste machten im Jahr 2025 noch 51,28 % des Umsatzes aus und balancieren Kosten und Kundenerwartungen. Die Same-Day-Lieferung soll jedoch bis 2031 mit einer CAGR von 9,12 % in der Marktgröße des indonesischen E-Commerce-Logistikmarkts wachsen, gestützt durch Quick-Commerce-Modelle, die das 3- bis 5-fache des Standardtarifs für sofortige Lieferung berechnen. Mikro-Fulfillment-Dunkelläger, die mit KI-gestützten Nachfrageprognose-Engines ausgestattet sind, erzielen in Jakarta und Surabaya nun eine Erstversuchserfolgquote von 85 %.

Next-Day-Lieferung dient als Mittelweg und nutzt Hub-and-Spoke-Linienfracht in Kombination mit städtischen Sortier-Mini-Hubs. Lieferungen, die mehr als 5 Tage dauern, betreffen in der Regel sperrige ��ö����� oder Lieferungen auf abgelegene Inseln; Anbieter begegnen der Serviceunsicherheit durch Meilensteinbenachrichtigungen und garantierte Zeitfenster. Über alle Stufen hinweg unterstützen datengesteuerte Flottenplanung und Schließfachnetzwerke Rentabilitätsverbesserungen für den indonesischen E-Commerce-Logistikmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktkategorie: Lebensmittel/FMCG treibt den Kühlkettenausbau voran

Mode und Lifestyle machten im Jahr 2025 22,5 % des Marktanteils des indonesischen E-Commerce-Logistikmarkts aus, angetrieben durch Social-Media-Trends, die hohe Retourenquoten und damit erhebliche Rückwärtslogistikströme erzeugen. Lebensmittel- und FMCG-Pakete sollen bis 2031 mit einer CAGR von 10,49 % wachsen, was die zunehmende Akzeptanz von Online-Einkäufen für frische Produkte, Tiefkühlkost und Haushaltsgrundartikel widerspiegelt. Kühlkettenfahrzeugflotten und GDP-konforme Depots, wie Lion Parcels neuer Standort in Tangerang, werden die Compliance stärken und die geografische Reichweite erweitern. Abonnement-Grundnahrungsmittel wie Reis und Windeln verbessern die Volumenvorhersagbarkeit und erhöhen die Auslastungsfaktoren.

Elektronik und Haushaltsgeräte erfordern White-Glove-Handling und Versicherungsschutz, während ��ö�����bestellungen geplante Montageteams erfordern, was die Komplexität erhöht und den durchschnittlichen Umsatz pro Bestellung im indonesischen E-Commerce-Logistikmarkt steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stadttier: Tier-2-Städte führen die Wachstumswelle an

Tier-1-Ballungsräume – Jakarta, Surabaya, Bandung und Medan – machten im Jahr 2025 58,8 % des indonesischen E-Commerce-Logistikmarkts aus, dank ihrer dichten Bevölkerung und hohen Kaufkraft. Der Expansionsspielraum nimmt jedoch ab, da die Infrastruktur reift und der Wettbewerb die Margen niedrig hält.

Tier-2-Städte wie Semarang, Palembang und Balikpapan sollen auf der Grundlage einer digitalen Geldbörsen-Penetration von 73 % und der Entwicklung von Industrieparks mit einer CAGR von 11,45 % wachsen. Lagermieten liegen 45–60 % unter dem Jakartar Durchschnitt und unterstützen regionale Fulfillment-Hubs, die Lieferzeiten und Kosteneffizienz verbessern. Erfolgreiche Akteure passen ihr Dienstleistungsangebot an die Dichte- und Erschwinglichkeitsschwellen jedes Tiers an, sodass der indonesische E-Commerce-Logistikmarkt außerhalb der primären Ballungsräume ein zweistelliges Wachstum aufrechterhalten kann.

Geografische Analyse

Der Marktanteil von West-Java von 18,2 % am indonesischen E-Commerce-Logistikmarkt im Jahr 2025 resultiert aus seiner Fertigungsdichte und der Nähe zu Jakartas 11,2 Millionen kaufkräftigen Verbrauchern. Neuer Mautzugang zum Hafen Patimban verkürzt die Tür-zu-Hafen-Transitzeiten, ermöglicht die Same-Day-Umpositionierung von Importcontainern und unterstützt Hub-and-Spoke-Lieferungen nach Bandung, Bekasi und Bogor. Die rasche Urbanisierung treibt jedoch die Grundstückspreise auf über 4,20 USD pro Quadratmeter und Monat, was eine Verlagerung großer Cross-Docking-Anlagen an die Ränder von Karawang und Cikampek begünstigt.

Ost-Java verzeichnet den schnellsten Fortschritt mit einer CAGR-Prognose von 10,87 %. Surabaya verankert die östlichen Archipelflüsse; der Durchsatz des Hafens Tanjung Perak stieg im Jahr 2025 um 18 % aufgrund eingehender E-Commerce-Waren und ausgehender agro-industrieller Exporte. ���ٰ���ß��nbauprojekte wie Probowangi verkürzen Küste-zu-Küste-Fahrten und ermöglichen es Spediteuren, Next-Day-Lieferungen für die 38,8 Millionen Einwohner der Provinz zuzusagen. Multinationale Unternehmen, die regionale Werke errichten, vertiefen die B2B-Nachfrage, die den indonesischen E-Commerce-Logistikmarkt speist.

Der Semarang-Hub in Zentraljava nutzt die neue Semarang-Demak-Mautstraße, um nördliche Städte und östliche Seehäfen zu verbinden. Jakarta bleibt trotz Platz- und Verkehrsbeschränkungen das wertvollste Ziel und treibt Mikro-Fulfillment in Wohnhochhäusern und Motorradkuriere voran, die sich durch den Stau schlängeln. Banten profitiert von den Luftfrachtverbindungen des Flughafens Soekarno-Hatta sowie dem künftigen Tiefseeterminal Patimban und positioniert sich als intermodales Gateway. Die übrigen Provinzen – Sumatra, Kalimantan, Sulawesi und Papua – bieten langfristiges Potenzial, erfordern jedoch geduldiges Kapital, um niedrige Paketzustelldichten und hohe Inselverbindungsfrachtkosten zu überwinden.

Wettbewerbslandschaft

Das Feld ist mittelstark fragmentiert zwischen großen technologiegestützten Generalisten und fokussierten Spezialisten. Shopee Express, Lazada eLogistics und mit Tokopedia verbundene Netzwerke beförderten im Jahr 2025 38 % der Marktplatzpakete und sicherten sich Skaleneffizienzen, während sie die Margen für Standardpakete drückten. Unabhängige Schwergewichte wie J&T Express und SiCepat kontern durch beschleunigte Elektrofahrzeug-Rollouts und den Ausbau ihrer temperaturkontrollierten Flotten für die Lebensmittel-, Pharma- und Elektroniksegmente.

Mittelgroße Kuriere stehen unter Konsolidierungsdruck, da e-POD-Compliance und Elektrofahrzeug-Investitionsausgaben die Bilanzen belasten. Nischenanbieter gedeihen in Bereichen wie pharmazeutische Kühlkette, Optimierung der Rückwärtslogistik und grenzüberschreitende Zollabwicklung. Technologie ist ein entscheidender Differenzierungsfaktor: KI-Routen-Engines, automatisierte Sortierung und Blockchain-Rückverfolgbarkeit setzen nun die Basiserwartungen, wie TIKIs Pilotprojekt zur sicheren Elektronik-Verfolgung im Jahr 2025 belegt.

Chancen liegen in der Batteriewechselinfrastruktur, e-POD-Software für KMU-Flotten und regionalen Sortierhubs für Tier-2-Wachstumskorridore. Super-Apps GoSend und Grab Express nutzen bestehende Fahrernetze, um On-Demand-Lebensmittel- und Paketlieferungen zu kombinieren. Regulatorische Leitplanken – Kurierlizenzierung, Regeln für fairen Zugang zu plattformeigenen Netzwerken und Kohlenstoffhandelsschwellenwerte – prägen strategische Entscheidungen und begünstigen Betreiber mit Compliance-Nachweisen und Kapitaltiefe.

Marktführer der indonesischen E-Commerce-Logistikbranche

JNE Express

J&T Express

SiCepat Ekspres

Ninja Xpress

Lion Parcel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: FedEx erhielt in Indonesien die Halal-Logistikzertifizierung, was die Servicezuverlässigkeit für Unternehmen verbessert, die eine Halal-konforme Lieferkettenabwicklung benötigen, und das lokale Mehrwertlogistikangebot stärkt.

- Januar 2026: J&T Express gab bekannt, im Jahr 2025 die Marke von 30 Milliarden versendeten Paketen überschritten zu haben, wobei Indonesien einen Anstieg von über 60 % im Jahresvergleich verzeichnete, was den Ausbau der Betriebe und die Nachfrage in Südostasien unterstreicht.

- November 2025: Pos Indonesia und SiCepat Ekspres begannen offiziell eine integrierte Logistikdienstleistungsinitiative, um die Reichweite zu erweitern und die Lieferleistung in den Netzwerken zu verbessern.

- Juli 2025: Lion Parcel betonte den Ausbau seines Agentennetzwerks, um die Zugänglichkeit in städtischen und abgelegenen Gebieten zu verbessern, angetrieben durch die wachsende Nachfrage nach E-Commerce-Paketen.

Berichtsumfang des indonesischen E-Commerce-Logistikmarkts

| Transport | ���ٰ���ß�� |

| Schiene | |

| Luft | |

| See | |

| Lagerhaltung und Fulfillment | |

| Mehrwertdienste (Etikettierung, Verpackung, Kitting) |

| B2C |

| B2B |

| C2C |

| Inland |

| Grenzüberschreitend (international) |

| Same-Day (weniger als 24 Stunden) |

| Next-Day (24–48 Stunden) |

| Standard (3–5 Tage) |

| Sonstige (mehr als 5 Tage) |

| Lebensmittel und Getränke |

| Körper- und Haushaltspflege |

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhe) |

| ��ö����� |

| Unterhaltungselektronik und Haushaltsgeräte |

| Sonstige Produkte |

| Tier 1 |

| Tier 2 |

| Tier 3 und darunter |

| Zentraljava |

| Ostjava |

| Westjava |

| Jakarta |

| Banten |

| Übrige Provinzen |

| Nach Dienstleistung | Transport | ���ٰ���ß�� |

| Schiene | ||

| Luft | ||

| See | ||

| Lagerhaltung und Fulfillment | ||

| Mehrwertdienste (Etikettierung, Verpackung, Kitting) | ||

| Nach Geschäftsmodell | B2C | |

| B2B | ||

| C2C | ||

| Nach Zielort | Inland | |

| Grenzüberschreitend (international) | ||

| Nach Liefergeschwindigkeit | Same-Day (weniger als 24 Stunden) | |

| Next-Day (24–48 Stunden) | ||

| Standard (3–5 Tage) | ||

| Sonstige (mehr als 5 Tage) | ||

| Nach Produktkategorie | Lebensmittel und Getränke | |

| Körper- und Haushaltspflege | ||

| Mode und Lifestyle (Accessoires, Bekleidung, Schuhe) | ||

| ��ö����� | ||

| Unterhaltungselektronik und Haushaltsgeräte | ||

| Sonstige Produkte | ||

| Nach Stadttier | Tier 1 | |

| Tier 2 | ||

| Tier 3 und darunter | ||

| Nach Provinzen | Zentraljava | |

| Ostjava | ||

| Westjava | ||

| Jakarta | ||

| Banten | ||

| Übrige Provinzen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Indonesiens Ausgaben für E-Commerce-Paketlogistik bis 2031 sein?

Die Marktgröße des indonesischen E-Commerce-Logistikmarkts soll bis 2031 einen Wert von 8,71 Milliarden USD erreichen, gegenüber 5,74 Milliarden USD im Jahr 2026.

Welche Dienstleistungslinie wächst innerhalb der Paketlogistik am schnellsten?

Mehrwertdienste wie Kitting, Markenverpackungen und Retourenmanagement sollen bis 2031 mit einer CAGR von 10,39 % wachsen.

Warum gewinnen Elektrofahrzeuge bei indonesischen Kurieren an Bedeutung?

Kohlenstoffgutschrift-Anreize, Kraftstoffpreisvolatilität und 0 % Luxussteuer auf gewerbliche Elektrofahrzeuge senken die Gesamtbetriebskosten und unterstützen eine Amortisation innerhalb von etwa vier Jahren.

Welche indonesische Provinz bietet die stärksten Wachstumsaussichten für die Logistik?

Ost-Java soll eine CAGR von 10,87 % verzeichnen, da Surabaya zum Konsolidierungshub des östlichen Archipels wird und der Hafendurchsatz steigt.

Wie wird die e-POD-Regulierung Paketbetreiber beeinflussen?

Ab dem dritten Quartal 2026 müssen alle Kuriere GPS-gestempelte digitale Unterschriften erfassen, was Betrugsverluste reduziert, aber erhebliche IT- und Geräteinvestitionen erfordert.

Was treibt den Anstieg von Same-Day-Lieferoptionen an?

Städtische Verbraucher zahlen Aufpreise für Sofortlieferungen, und Mikro-Fulfillment-Center sowie KI-gestützte Routenplanung ermöglichen rentable Same-Day-Modelle, insbesondere in Tier-1-Ballungsräumen.

Seite zuletzt aktualisiert am: