Größe und Marktanteil des indischen Marktes für Diabetesgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| �Ѳ�����ٲ���öß�� (2026) | 2.67 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Diabetesgeräte von ���ϲ�����

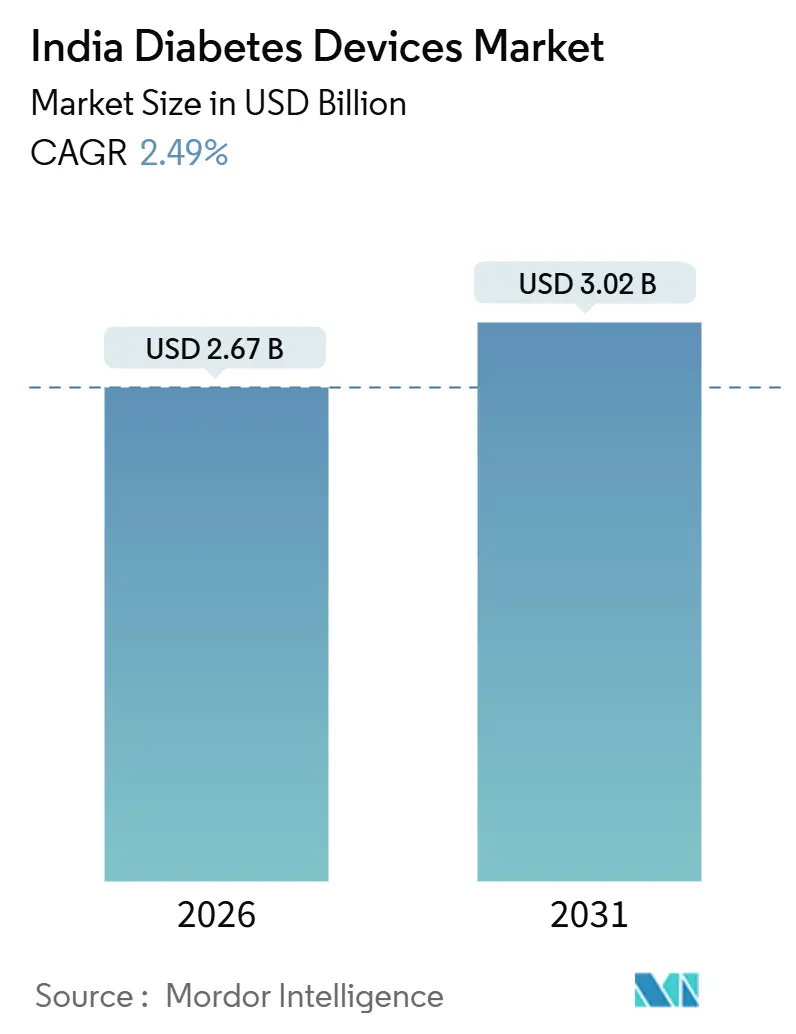

Die Größe des indischen Marktes für Diabetesgeräte wird im Jahr 2026 auf 2,67 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 2,49 % während des Prognosezeitraums (2026–2031) 3,02 Milliarden USD erreichen.

Die Nachfrage verlagert sich von hochvolumigen Blutzucker-Selbstmessstreifen (SMBG) hin zu höherwertigen Sensoren für die kontinuierliche Glukoseüberwachung (CGM) und fortschrittlichen Insulinverabreichungslösungen, angetrieben durch den früheren Beginn von Typ-2-Diabetes, die breitere Einführung von Telemedizin und das Produktionsgebundene Anreizprogramm (PLI), das die lokale Fertigung stärkt. Dennoch halten die Eigenkosten, eine lückenhafte Erstattung und eine ungleichmäßige Kühlkettenkapazität das Wachstum des indischen Marktes für Diabetesgeräte im niedrigen einstelligen Bereich. Multinationale Marktführer reagieren mit lokalisierter Montage. Roche baut nun Accu-Chek Active-Messgeräte in Chennai, um seinen Marktanteil gegenüber einheimischen Wettbewerbern zu verteidigen, die preissensible Nutzer mit kostengünstigen Insulinpumpen und Kartuschen ansprechen. Die Dynamik der Telemedizin ist ein weiterer Hebel; eSanjeevani überschritt 2024 die Marke von 318,6 Millionen kumulativen Konsultationen, was die heimbasierte Glukoseüberwachung normalisiert und den Wandel des indischen Marktes für Diabetesgeräte hin zur vernetzten Versorgung vorantreibt.

Wichtigste Erkenntnisse des Berichts

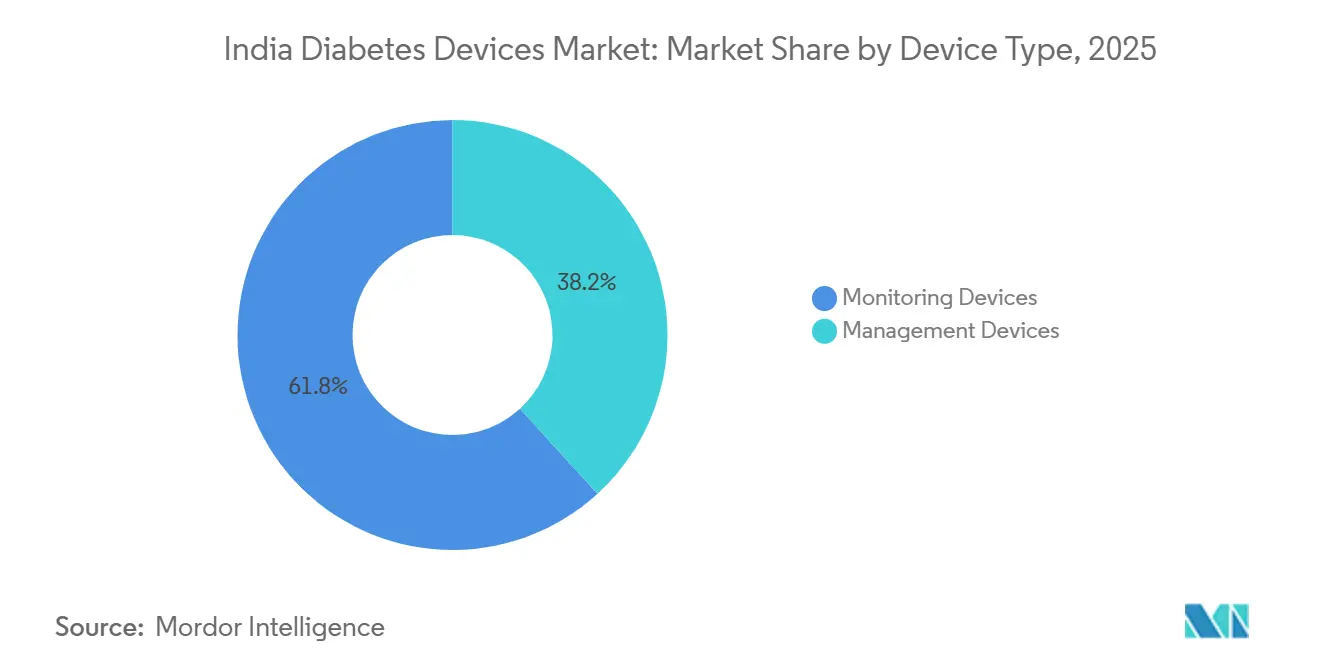

- Nach Produkttyp entfielen im Jahr 2025 61,78 % des Umsatzanteils auf Ü������ɲ�����ܲԲ��������ä�ٱ�; �Ѳ��Բ�����Գٲ����ä�ٱ� werden bis 2031 voraussichtlich mit einer CAGR von 3,53 % wachsen.

- Nach Patiententyp entfiel im Jahr 2025 ein Anteil von 91,43 % am indischen Markt für Diabetesgeräte auf Typ-2-Diabetes, während Typ-1-Diabetes bis 2031 voraussichtlich mit einer CAGR von 4,89 % wachsen wird.

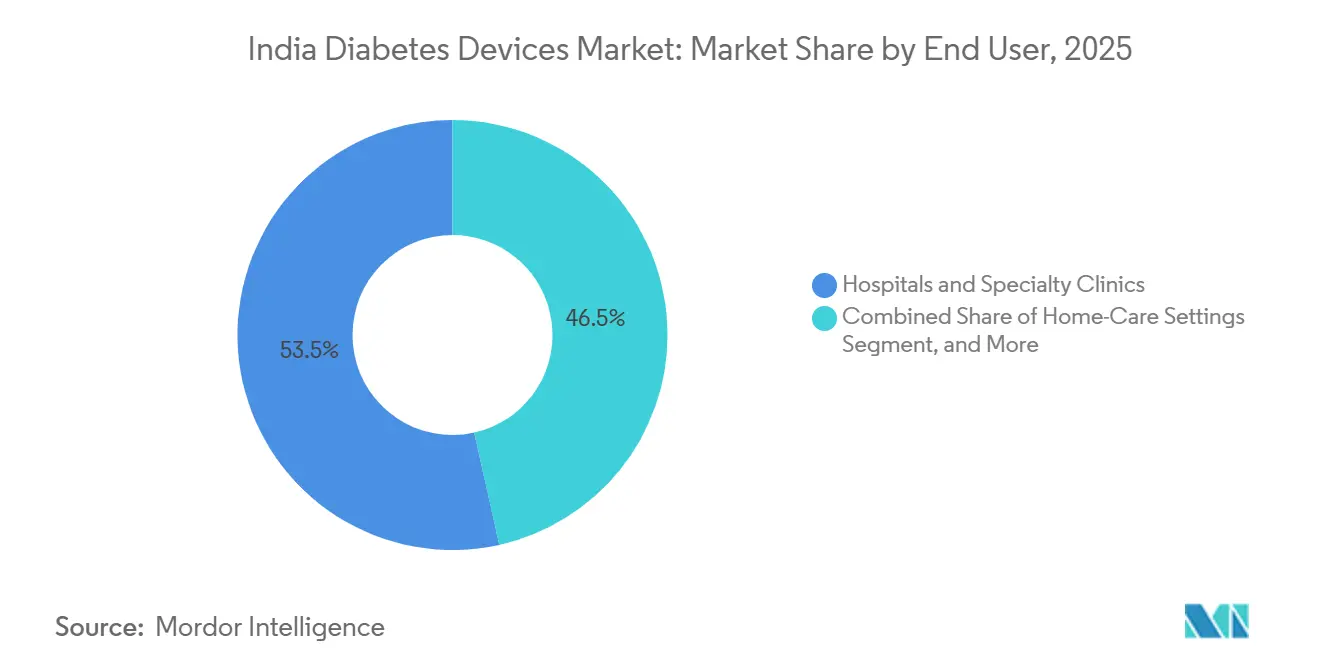

- Nach Endnutzer hielten Krankenhäuser und Fachkliniken im Jahr 2025 einen Anteil von 53,48 % am indischen Markt für Diabetesgeräte, und häusliche Pflegeeinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 5,17 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Diabetesgeräte

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Fettleibigkeit bei Jugendlichen, die einen früheren Diabetesbeginn beschleunigt | +0.6% | National, mit Schwerpunkt in städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Ausweitung der öffentlichen Erstattung für CGM-Sensoren | +0.5% | National, erste Fortschritte in CGHS/ECHS-Begünstigtengruppen | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung und früherer Beginn von Typ-2-Diabetes | +0.4% | National, zunehmend in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Staatliches PLI-Programm zur Förderung der lokalen Herstellung von Diabetesgeräten | +0.3% | National, Neubauprojekte in Gujarat, Tamil Nadu, Karnataka | Langfristig (≥ 4 Jahre) |

| Apothekengeführte Diabetesmanagementprogramme zur Steigerung der SMBG-Adhärenz | +0.2% | Städtische Ballungsräume und Städte der ersten Kategorie mit organisiertem Einzelhandelsapothekenwesen | Kurzfristig (≤ 2 Jahre) |

| Arbeitgeberfinanzierte Gesundheitstechnologie-Leistungsplattformen zur Erweiterung des Gerätezugangs | +0.2% | Unternehmensstandorte in Bengaluru, Mumbai, NCR, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Verbreitung von Fettleibigkeit bei Jugendlichen, die einen früheren Diabetesbeginn beschleunigt

Indiens Welle der Fettleibigkeit bei Jugendlichen verlagert die Diabetesinzidenz in die Altersgruppe der unter 35-Jährigen und schafft eine jahrzehntelange Gerätenachfrage. Eine Studie des Journal of the Endocrine Society aus dem Jahr 2024 berichtete von einer Diabetesprävalenz von 17,9 % bei Indern unter 35 Jahren.[1]Journal of the Endocrine Society, „Prävalenz von Diabetes und Prä-Diabetes bei Jugendlichen in Indien”, oxfordacademic.com Gerätehersteller positionieren sich neu: Dexcom brachte 2024 ONE+ für INR 4.000 pro Monat auf den Markt und bewirbt smartphone-verknüpfte Erkenntnisse für junge Typ-2-Nutzer. Betriebliche Wellnessprogramme ziehen nach; MediBuddy-Daten zeigen eine Prä-Diabetes-Prävalenz von 24,40 % bei Mitarbeitern im Alter von 18–45 Jahren, was Gruppenrichtlinien veranlasst, CGM-Mieten zu bündeln. Die Konvergenz von Dyslipidämie und Bluthochdruck bei fettleibigen Jugendlichen stärkt das Geschäftsargument für integrierte CGM-Plattformen gegenüber eigenständigen Blutzuckermessgeräten. Der indische Markt für Diabetesgeräte orientiert Produkt-Roadmaps zunehmend an dieser technologieaffinen Bevölkerungsgruppe.

Ausweitung der öffentlichen Erstattung für CGM-Sensoren

Das Zentrale Regierliche Gesundheitsprogramm erhöhte die Obergrenze in seiner Preisliste 2024 auf INR 300.000 für sensorgestützte Pumpen und INR 4.000 für 14-tägige CGM-Nutzung.[2]Zentrales Regierliches Gesundheitsprogramm, „CGHS-Preisliste 2024”, cghs.gov.in Obwohl derzeit nur 4 Millionen Begünstigte in Frage kommen, signalisiert die politische Wende strategische Unterstützung für die kontinuierliche Überwachung. Tamil Nadus staatlicher Plan ergänzte eine jährliche CGM-Abdeckung für Typ-1-Patienten mit einer Leistungsobergrenze von INR 50.000. Begrenzte Vertrautheit der Ärzte verlangsamt die Akzeptanz: Die Indische Diabetesföderation stellte fest, dass weniger als 30 % der Hausärzte in der Interpretation ambulanter Glukoseprofile geschult waren. Dennoch ist der Erstattungsrückenwind für die Entwicklung des indischen Marktes für Diabetesgeräte von Bedeutung, da andere Bundesstaaten frühe Anwender nachahmen.

Zunehmende Verbreitung und früherer Beginn von Typ-2-Diabetes

Der Indische Rat für Medizinische Forschung zählte 2024 101 Millionen diagnostizierte Diabetiker und 136 Millionen Menschen mit Prä-Diabetes, wobei die Inzidenz in der Altersgruppe der 30- bis 45-Jährigen ihren Höhepunkt erreichte.[3]Indischer Rat für Medizinische Forschung, „ICMR-INDIAB-Studie”, icmr.gov.in Eine frühere Insulineinleitung treibt die Nachfrage nach Einwegpens und vorgefüllten Kartuschen an. Novo Nordisk führte Ozempic im Dezember 2025 für INR 2.200 pro Woche ein und demonstrierte damit die pharmazeutische Erkenntnis, dass Bequemlichkeit für aufstrebende Typ-2-Kohorten wichtiger ist als Kosten. Reale Telemedizindaten des Jothydev's Diabetes & Research Centre zeigten, dass die Langzeitkomplikationsraten unter digitaler Überwachung auf 9,8 % sanken, was den klinischen Wert vernetzter SMBG- und CGM-Programme unterstreicht.

Staatliches PLI-Programm zur Förderung der lokalen Herstellung von Diabetesgeräten

Das PLI-Programm im Wert von INR 3.420 Crore hat 19 Neubauprojekte genehmigt und bis 2024 kumulierte Geräteverkäufe im Wert von INR 8.039 Crore generiert. Die Inbetriebnahme von Schott im Jahr 2025 für Borosilikat-Kartuschenrohre in Gujarat verkürzte die Vorlaufzeiten für Insulingeräte von 12 Wochen auf 4 Wochen. Roches Montagelinie in Chennai senkte die Anschaffungskosten für Messgeräte um 15 %, sodass das Unternehmen chinesische Importe in Apotheken der zweiten Kategorie unterbieten kann. Diese Meilensteine verringern die Importabhängigkeit, stabilisieren die Versorgung und heben den indischen Markt für Diabetesgeräte in Richtung einer höheren lokalen Wertschöpfung.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für Testverbrauchsmaterialien | -0.4% | National, besonders ausgeprägt in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Geringes CGM-Verschreibungsbewusstsein unter Hausärzten | -0.3% | Ländliche und halbstädtische Gebiete mit begrenztem Facharztzugang | Langfristig (≥ 4 Jahre) |

| Lückenhafte Kühlkettenkapazität für Insulinkartuschen in Städten der dritten Kategorie | -0.2% | Städte der dritten Kategorie und ländliche Vertriebsnetze | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken rund um vernetzte Pumpen und Apps | -0.1% | Städtische Ballungsräume mit höherer Akzeptanz digitaler Gesundheitsangebote | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Eigenkosten für Testverbrauchsmaterialien

SMBG-Streifen kosten INR 380–1.993 pro Packung, was bei zweimal täglichem Testen auf jährliche Ausgaben von INR 13.860–19.930 hinausläuft. Abbotts FreeStyle Libre 3-Sensor für INR 5.000 alle 14 Tage erhöht die jährlichen CGM-Ausgaben auf INR 130.000. Diese Zahlen übersteigen das mittlere Haushaltseinkommen in vielen Städten der dritten Kategorie, was Patienten dazu zwingt, Tests zu rationieren, und den Übergang zu CGM verlangsamt. Private Versicherer begrenzen die Erstattung von Diabetesverbrauchsmaterialien auf rund INR 10.000 pro Jahr, was weniger als 10 % der CGM-Ausgaben abdeckt. Die Erschwinglichkeit bleibt die schärfste Bremse für den indischen Markt für Diabetesgeräte.

Geringes CGM-Verschreibungsbewusstsein unter Hausärzten

Hausärzte betreuen 70 % der Diabetespatienten in Indien, doch die Umfrage der Indischen Diabetesföderation zeigt, dass weniger als 30 % eine formale CGM-Schulung absolviert haben. Konsultationsslots dauern durchschnittlich fünf Minuten, was für eine Sensorschulung unzureichend ist. Abbotts Libre 2 Plus eliminiert die Kalibrierung zur Vereinfachung der Arbeitsabläufe, aber Bedenken hinsichtlich einer Datenüberlastung bleiben bestehen. Endokrinologen, die überwiegend in Ballungsräumen ansässig sind, verschreiben CGM fünfmal häufiger als Allgemeinmediziner, was ländliche Nutzer unterversorgt lässt. Solange Tele-Mentoring und CME-Punkte nicht an CGM-Kompetenz geknüpft sind, wird die Trägheit der Ärzte die Expansion des indischen Marktes für Diabetesgeräte weiterhin dämpfen.

Segmentanalyse

Nach Produkttyp: �Ѳ��Բ�����Գٲ����ä�ٱ� übertreffen Ü������ɲ�����ܲԲ��������ä�ٱ� dank Innovationen bei der Insulinverabreichung

�Ѳ��Բ�����Գٲ����ä�ٱ� werden bis 2031 voraussichtlich eine CAGR von 3,53 % erzielen und damit ihre Überwachungspendants übertreffen. Die Nachfrage wird durch die rasche Akzeptanz von Insulinpumpen bei 1,2 Millionen Typ-1-Patienten und den wachsenden Einsatz von Einwegpens in städtischen Typ-2-Kohorten getragen. Medtronics MiniMed 780G Hybrid-Closed-Loop-System, das 2024 eingeführt wurde, passt das Basalinsulin automatisch alle fünf Minuten an und hat die Zeit im Zielbereich in indischen Studien um 15 % erweitert. AgVa Healthcares INSUL-Pumpe, lokal für INR 24.999 erhältlich, unterbietet importierte Pumpen um 90 % und integriert Bluetooth-Dosierungsprotokolle, was kostenbewusste Verbraucher anspricht. Schotts inländische Kartuschenrohre senkten die Anschaffungskosten für Insulinpens um 20 %, was Novo Nordisk dazu veranlasste, Flakonformate zugunsten von FlexPen-Geräten auslaufen zu lassen.

Ü������ɲ�����ܲԲ��������ä�ٱ� lieferten 2025 noch immer einen Umsatzanteil von 61,78 %, gestützt durch 80 Millionen Blutzuckermessgerät-Nutzer; ihre CAGR von 1,9 % liegt jedoch hinter dem Markttempo zurück. SMBG-Streifen bleiben die Standardlösung für preissensible Käufer, aber CGM ist das am schnellsten wachsende Teilsegment. Abbotts Libre 3-Sensor misst nur 2,9 mm im Durchmesser und überträgt Einminutenlesungen per Bluetooth, während Dexcoms ONE+ eine 10-tägige Sensorlebensdauer für INR 4.000 pro Monat bietet. Zusammen haben diese Markteinführungen den indischen Markt für Diabetesgeräte in Richtung kontinuierlicher Datenerfassung gelenkt, obwohl die Premiumpreise die Durchdringung unter 7 % der diagnostizierten Diabetiker halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patiententyp: Typ-1-Segment beschleunigt sich durch Anstieg pädiatrischer Erkrankungen

Typ-2-Fälle dominieren das Volumen mit 91,43 % im Jahr 2025, doch der Typ-1-Anteil am indischen Markt für Diabetesgeräte wächst fast doppelt so schnell und verzeichnet bis 2031 eine CAGR von 4,89 %. Frühere pädiatrische Diagnosen und universelle Insulinabhängigkeit treiben einen intensiven Geräteeinsatz voran. Der MiniMed 780G nutzt diesen Bedarf mit der Integration des Guardian 4-Sensors, der Hypoglykämieereignisse um 30 % reduziert. Schulbasierte Aufklärungsprogramme in Bengaluru und Delhi haben die Anzahl pädiatrischer Pumpeninitiierungen seit 2024 verdoppelt, unterstützt durch CGHS-Deckungsobergrenzen, die nun bis zu INR 300.000 für sensorgestützte Pumpen erstatten.

Typ-2-Patienten wechseln von episodischen Fingerstichen zur Echtzeit-Überwachung, da betriebliche Wellness-Mandate zunehmen. GLP-1-Markteinführungen verleihen zusätzlichen Schwung; Ozempics einwöchentliche Dosierung für INR 2.200 verringert die tägliche Injektionsbelastung und ergänzt CGM-Dashboards zur Dosisanpassung. Da Tele-Diabeteskliniken ihre Reichweite ausweiten, werden Typ-2-Nutzer SMBG- und CGM-Daten integrieren und das breitere Wachstum des indischen Marktes für Diabetesgeräte aufrechterhalten.

Nach Endnutzer: Häusliche Pflegeeinrichtungen wachsen durch Telemedizin-Integration stark

Krankenhäuser und Fachkliniken behielten 53,48 % des Umsatzes im Jahr 2025, da erste CGM-Verschreibungen und Pumpeninitiierungen eine überwachte Titration erfordern. Dennoch werden häusliche Pflegeeinrichtungen voraussichtlich das schnellste Wachstum mit einer CAGR von 5,17 % erzielen und ihren Anteil an den 318,6 Millionen Konsultationen von eSanjeevani steigern, das eine skalierbare Ärzteschnittstelle für die Ferneinstellung von Dosen bietet. Die Digitale Mission Ayushman Bharat hat 568 Millionen Gesundheits-IDs ausgestellt, die es Patienten ermöglichen, ihre CGM-Datenströme in Echtzeit mit Ärzten und Versicherern zu teilen. Roches Kanalpartnerschaften mit Phable und PharmEasy bündeln Accu-Chek-Messgeräte mit dreimonatigem digitalem Coaching und zeigen, wie apothekenintegrierte Programme die Adhärenz stärken können.

Primärversorgung und Diabeteszentren, obwohl wertmäßig kleiner, beeinflussen die Kurven der Geräteakzeptanz. BeatOs apothekengebundener SMBG-Dienst, der 1,5 Millionen Nutzer abdeckt, löst Telekonsultationen auf Basis von Streifennachfülldaten aus, was innerhalb von 90 Tagen zu einer 10-prozentigen Glukosereduktion führt. Arbeitgeberfinanzierte Plattformen spiegeln diesen Trend wider; die Kohortenanalyse von MediBuddy veranlasste Unternehmen, CGM-Mieten in Leistungspakete aufzunehmen. Multinationale Konzerne verstärken den digitalen Wandel: Medtronic investiert 50 Millionen USD in ein Software-Zentrum in Pune, um Cloud-Analysen für Closed-Loop-Systeme zu entwickeln. Da CDSCO die Tele-Verschreibung von Insulinanaloga regelt, wird die routinemäßige Dosisanpassung weiterhin von der Klinik ins Wohnzimmer verlagert und die Nachfrage häuslicher Pflegeeinrichtungen auf dem indischen Markt für Diabetesgeräte stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Regionale Dynamiken bestimmen den Expansionspfad der indischen Diabetesgeräteindustrie. Ballungsräume wie Mumbai, Delhi-NCR, Bengaluru und Hyderabad weisen ein höheres verfügbares Einkommen und eine höhere Facharztdichte auf. Die CGM-Akzeptanz in diesen Zentren ist dreimal so hoch wie der nationale Durchschnitt, begünstigt durch private Krankenversicherungen, die Sensoren und Einwegpens erstatten.

Städte der zweiten Kategorie, darunter Jaipur, Lucknow, Coimbatore und Indore, verzeichnen das schnellste Wachstum beim inkrementellen Volumen. Staatliche PLI-Cluster in Gujarat und Tamil Nadu verkürzen die Lieferketten und ermöglichen es lokalen Distributoren, die Preise für SMBG-Streifen um 8–10 % zu senken. Die zunehmende Durchdringung durch E-Apotheken verbessert auch den Zugang auf der letzten Meile und verringert das Stadt-Land-Gefälle. Dennoch schränken Kühlkettenbeschränkungen die Akzeptanz von Insulinkartuschen ein und dämpfen das Wachstum von �Ѳ��Բ�����Գٲ����ä�ٱ�n im Vergleich zu Ü������ɲ�����ܲԲ��������ä�ٱ�n in diesen Regionen.

Städte der dritten Kategorie und ländliche Märkte beherbergen den größten Patientenpool. Begrenzte Verfügbarkeit von Endokrinologen und Eigenkostenanforderungen schränken die Verbreitung fortschrittlicher Geräte ein. Staatliche Maßnahmen, wie Tele-Facharztknotenpunkte unter eSanjeevani und staatliche Subventionen, sind ein entscheidender Hebel.

Wettbewerbslandschaft

Der indische Markt für Diabetesgeräte ist mäßig fragmentiert, wobei die fünf größten multinationalen Konzerne durch gebrandete CGM-Sensoren, Insulinpumpen und Einwegpens einen erheblichen Umsatzanteil kontrollieren. Abbott führt bei CGM, Roche dominiert bei SMBG-Messgeräten, Medtronic führt die Premium-Pumpennische an, während Novo Nordisk und Eli Lilly die injizierbaren Portfolios verankern. Lokalisierung mildert Währungsschwankungen; Roches Linie in Chennai senkt die Messgerätekosten, und Schotts Rohre aus Gujarat kompensieren Kartuschenimporte. Novo Nordisks Entscheidung, Flakonformate auslaufen zu lassen, verlagert das Angebot in Richtung Penformate und schafft Zusatznachfrage nach kompatiblen Nadeln und Kartuschen.

Inländische Herausforderer nutzen die Preiselastizität. AgVa Healthcares INSUL-Pumpe für INR 24.999 erweiterte die Pumpenzugänglichkeit für Familien mit mittlerem Einkommen und erzielte bis Mitte 2025 einen zweistelligen Anteil bei Neuinstallationen. Lokale Streifenmonteure nutzen PLI-Anreize, um chinesische Anschaffungskosten zu erreichen, und setzen die Bruttomargen der etablierten Anbieter unter Druck. Start-ups wie Ultrahuman bündeln CGM-Sensoren mit Lifestyle-Coaching, verkaufen hauptsächlich über betriebliche Wellness-Verträge und fügen dem indischen Markt für Diabetesgeräte eine Abonnementebene hinzu.

Strategische Schritte unterstreichen die Wettbewerbsintensität. Schotts Glasrohrwerk im Wert von 75 Millionen USD sichert kritischen Rohstoff für einheimische Insulinhardware, während Medtronics Technologiezentrum in Pune sich auf Closed-Loop-Algorithmen für den globalen Einsatz konzentriert. Roche hat Datenaustausch-APIs mit digitalen Gesundheitsplattformen eingerichtet, was Arztabläufe rationalisiert und die Markenbindung stärkt. Da ABDM-Datenstandards reifen, werden Interoperabilität die Gewinn-Verlust-Ergebnisse stärker prägen als Hardware-Spezifikationen, was die Akteure zwingt, in Cloud-Sicherheitskonformität und patientenorientierte Analysen zu investieren.

Marktführer der indischen Diabetesgeräteindustrie

Medtronic

Becton Dickinson

Roche

Dexcom

Abbott

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Novo Nordisk führte Ozempic (Semaglutid) in Indien für INR 2.200 pro Woche ein und skizzierte Pläne, Human Mixtard 30/70-Flakonformate zugunsten von FlexPen-Geräten auslaufen zu lassen.

- August 2025: Schott eröffnete Asiens größte Spritzen- und Kartuschenglasrohranlage in Jambusar, Gujarat, und verkürzte die Vorlaufzeiten für Insulingeräte auf vier Wochen.

- Juni 2025: Medtronic verpflichtete sich, 50 Millionen USD in die Erweiterung seines Globalen Kompetenzzentrums in Pune zu investieren und über vier Jahre 600 Software- und Datenwissenschaftsstellen hinzuzufügen.

- Dezember 2024: Lupin erwarb das gebrandete Humaninsulin-Portfolio von Eli Lilly, einschließlich Huminsulin, und stärkte damit seine Präsenz bei Insulinflakon und -kartuschen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den indischen Markt für Diabetesgeräte als jedes patientengenutzte Instrument und die dazugehörigen Verbrauchsmaterialien zur Blutzuckermessung oder Insulinverabreichung, einschließlich Selbstüberwachungsgeräte, Lanzetten, Teststreifen, Sensoren und Transmitter für die kontinuierliche Glukoseüberwachung (CGM), wiederverwendbare oder Einweg-Insulinpens, Pumpen, Spritzen und Jet-Injektoren. Gemäß ���ϲ����� werden die Werte in konstanten US-Dollar von 2025 ausgedrückt, um währungsbedingte Schwankungen zu vermeiden.

Wir schließen eigenständige mobile Apps, diagnostische Reagenzien, pharmazeutische Therapien und veterinärmedizinische Lösungen aus.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Ü������ɲ�����ܲԲ��������ä�ٱ�

- �����ܳٳ��ܳ�����-����������ٳ�����������ä�ٱ�

- Kontinuierliche Glukoseüberwachung

- �Ѳ��Բ�����Գٲ����ä�ٱ�

- Insulinpumpen

- Insulinspritzen

- Insulinkartuschen

- Einwegpens

- Sonstige �Ѳ��Բ�����Գٲ����ä�ٱ�

- Ü������ɲ�����ܲԲ��������ä�ٱ�

- Nach Patiententyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Endnutzer

- Krankenhäuser und Fachkliniken

- Primärversorgung und Diabeteszentren

- Häusliche Pflegeeinrichtungen

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Strukturierte Interviews mit Endokrinologen in sechs Metropol- und Nicht-Metropolstädten, Gerätedistributoren, Leitern des Krankenhauseinkaufs sowie Online-Umfragen unter insulinnutzenden Patienten ermöglichten es uns, Adoptionsraten, CGM-Austauschfrequenzen und sich entwickelnde Erstattungsnormen zu validieren und damit Lücken zu schließen, die durch Desk Research allein nicht überbrückt werden konnten.

Desk Research

Wir begannen mit der Ermittlung des behandelten Patientenpools anhand offener Quellen wie dem International Diabetes Federation Atlas, ICMR-INDIAB-Prävalenzerhebungen, dem MoHFW National NCD Dashboard und den Zollcodes der Directorate General of Commercial Intelligence and Statistics, die HS 902780/902890-Importe abdecken.

Bei SEBI hinterlegte Unternehmenseinreichungen, GST-Lieferdaten und Krankenhausbeschaffungsportale lieferten uns dann durchschnittliche Verkaufspreise und Kanalaufteilungen.

Mordor-Analysten ergänzten diese durch kostenpflichtige Datenbanken, D&B Hoovers für Distributorenumsätze und Volza für sendungsbasierte Aufteilungen sowie durch begutachtete Fachzeitschriften und Verbandspapiere von Organisationen wie der Research Society for the Study of Diabetes in India.

Die hier zitierten Quellen sind illustrativ; zahlreiche weitere Publikationen flossen in Datenprüfungen und kontextuelle Erkenntnisse ein.

�Ѳ�����ٲ���öß�� und Prognose

Ein Top-down-Modell von der Prävalenz zum behandelten Patientenkollektiv bildet den Nachfragepool, den wir anschließend durch selektive Bottom-up-Aggregationen von Messgerät-, Teststreifen- und Pumpenlieferungen vor der abschließenden Kalibrierung verifizieren.

Schlüsselvariablen wie die diagnostizierte Diabetespopulation, die Penetration der Insulintherapie, der durchschnittliche Teststreifenverbrauch, die CGM-Sensorlebensdauer, die Erosion der Einzelhandelspreise und GST-Änderungen treiben das Modell an.

Prognosen verwenden multivariate Regression, unterstützt durch Szenarioanalysen, die unsere Experten bei politischen oder technologischen Schocks anpassen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Import- und Verschreibungstrends auf Abweichungen geprüft; Anomalien lösen eine Überprüfung durch einen Analysten der zweiten Ebene aus.

Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen Ereignissen oder Rückrufen, sodass Kunden stets die aktuellste Konsensmeinung erhalten.

Warum Mordors Ausgangsbasis für indische Diabetesversorgungsgeräte Bestand hat

Veröffentlichte Schätzungen weichen häufig voneinander ab, und wir erkennen an, dass Entscheidungen zum Umfang, Preisannahmen und der Zeitpunkt der Aktualisierung diese Lücken verursachen.

Die Unterschiede vergrößern sich, wenn andere die Abdeckung auf Insulinhardware beschränken, Medikamente mit Geräten vermischen oder globale Durchschnittswerte ohne India-spezifische Lieferprüfungen extrapolieren, während Mordor vor der Veröffentlichung mit lokalen Zollanmeldungen und klinischem Feedback trianguliert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,25 Mrd. (2025) | ���ϲ����� | - |

| USD 0,81 Mrd. (2023) | Regional Consultancy A | Enger Umfang; schließt CGM-Verbrauchsmaterialien aus; älteres Basisjahr |

| USD 1,02 Mrd. (2024) | Industry Analyst B | Nur Insulinhardware; globale Penetrationsfaktoren, begrenzte lokale Validierung |

| USD 15,01 Mrd. (2024) | Trade Journal C | Bündelt Medikamente mit Geräten; Top-down aus den gesamten Gesundheitsausgaben |

Der Vergleich zeigt, dass Mordors ausgewogene Kombination aus behandelter Patientenmathematik und Liefervalidierung eine transparente, reproduzierbare Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des indischen Marktes für Diabetesgeräte im Jahr 2026?

Der Markt wird im Jahr 2026 auf 2,67 Milliarden USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate des Marktes bis 2031?

Es wird prognostiziert, dass er eine CAGR von 2,49 % verzeichnet und bis 2031 3,02 Milliarden USD erreicht.

Welche Produktkategorie wächst am schnellsten?

�Ѳ��Բ�����Գٲ����ä�ٱ�, insbesondere Insulinpumpen und Einwegpens, werden voraussichtlich mit einer CAGR von 3,53 % wachsen.

Warum gewinnen häusliche Pflegeeinrichtungen für den Geräteeinsatz an Bedeutung?

Telemedizinplattformen und digitale Gesundheits-IDs ermöglichen die Fernüberwachung und Dosisanpassung, was das Wachstum der häuslichen Pflege auf eine CAGR von 5,17 % hebt.

Wie unterstützt das PLI-Programm die inländische Fertigung?

Es bietet finanzielle Anreize, die 19 Neubauprojekte angestoßen haben, und verringert die Importabhängigkeit bei Messgeräten, Kartuschen und Pumpen.

Seite zuletzt aktualisiert am: