Ileostomie-�Ѳ�����ٲ���öß�� und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

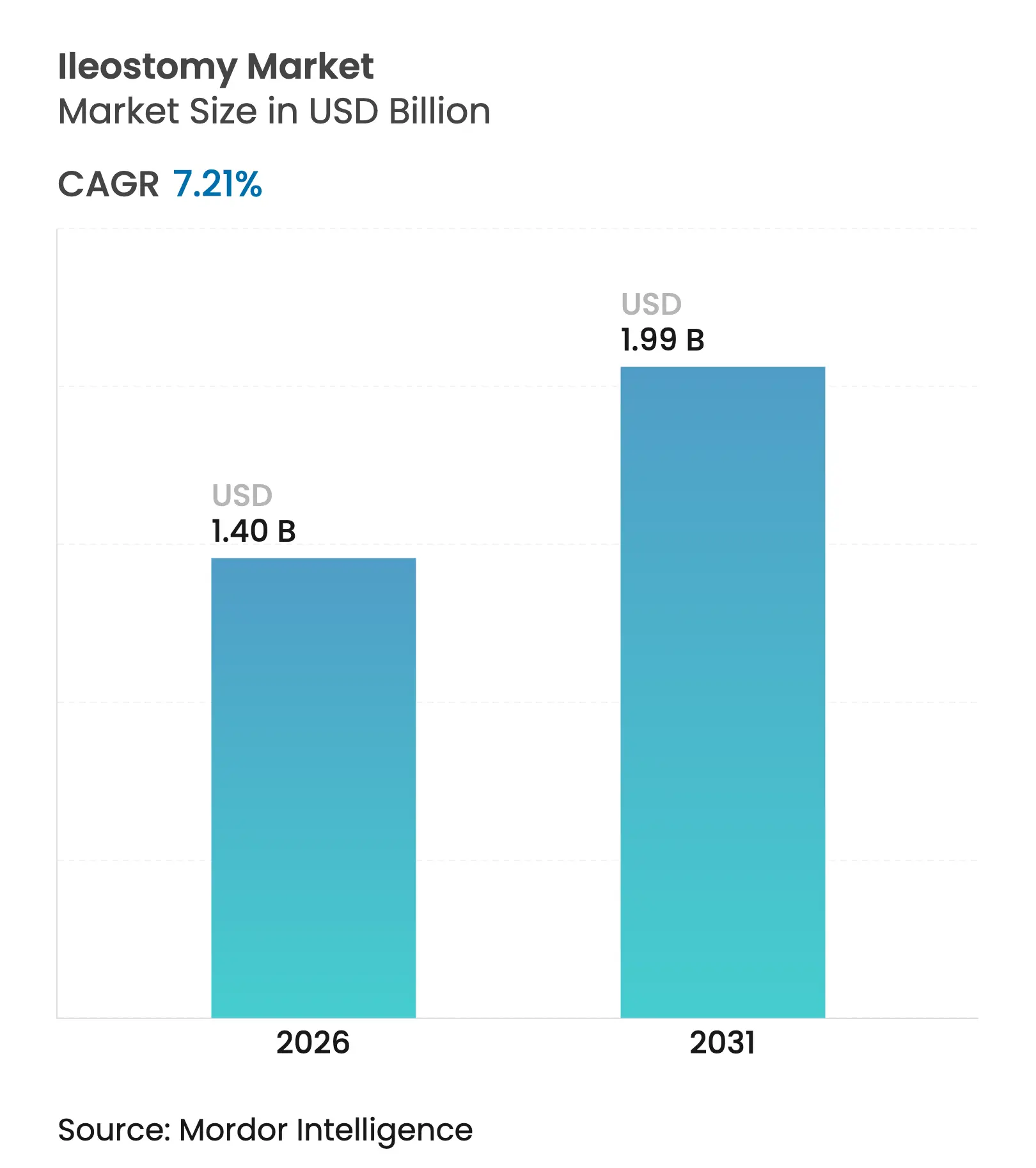

| �Ѳ�����ٲ���öß�� (2026) | 1.40 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

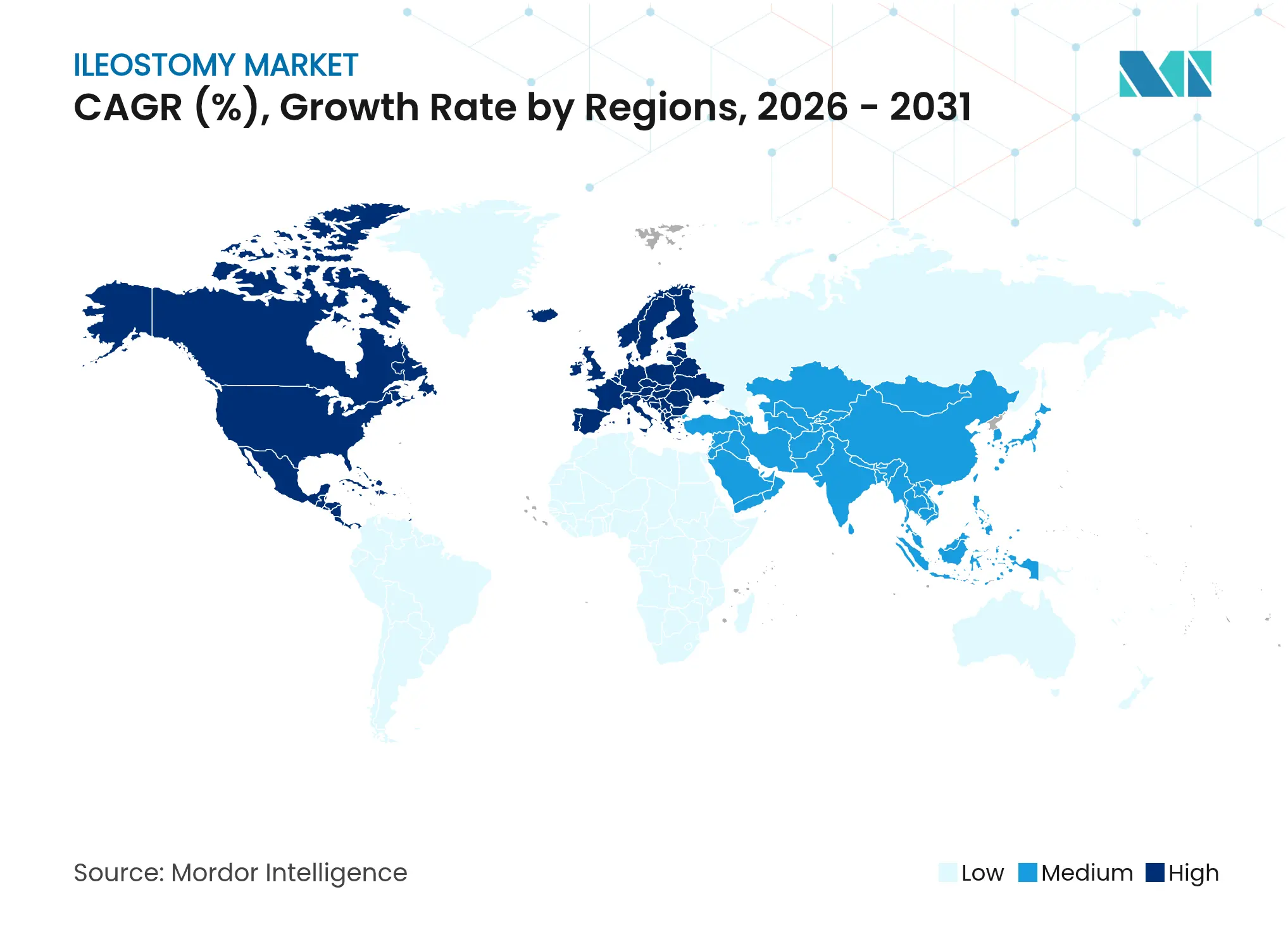

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ileostomie-Marktanalyse von ���ϲ�����

Die Größe des Ileostomie-Marktes wurde im Jahr 2025 auf 1,31 Milliarden USD geschätzt und soll von 1,4 Milliarden USD im Jahr 2026 auf 1,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,21 % während des Prognosezeitraums (2026-2031). Die Expansion resultiert aus drei zusammenwirkenden Kräften: einer alternden Bevölkerung mit höherer Inzidenz entzündlicher Darmerkrankungen (IBD), stabilen Operationsvolumina bei Darmkrebs sowie rascher Produktinnovation bei zweiteiligen ableitbaren Systemen. Nordamerika bleibt der größte regionale Beitragszahler, während der asiatisch-pazifische Raum dank Kapazitätserweiterungen in ���������Գ�ä�ܲ����n und steigender Lebenserwartung die schnellste Akzeptanz verzeichnet. Auch die Verfahrensmuster entwickeln sich weiter; Chirurgen bevorzugen nun temporäre Loop-Ileostomien zur Darmerhaltung, obwohl permanente End-Eingriffe volumenmäßig nach wie vor dominieren. Die Wettbewerbsintensität ist moderat, da führende Unternehmen sich durch digitale Leckagealarme, formbare Hautbarrieren und servicegestützte Pflegeökosysteme differenzieren.

Wichtigste Erkenntnisse des Berichts

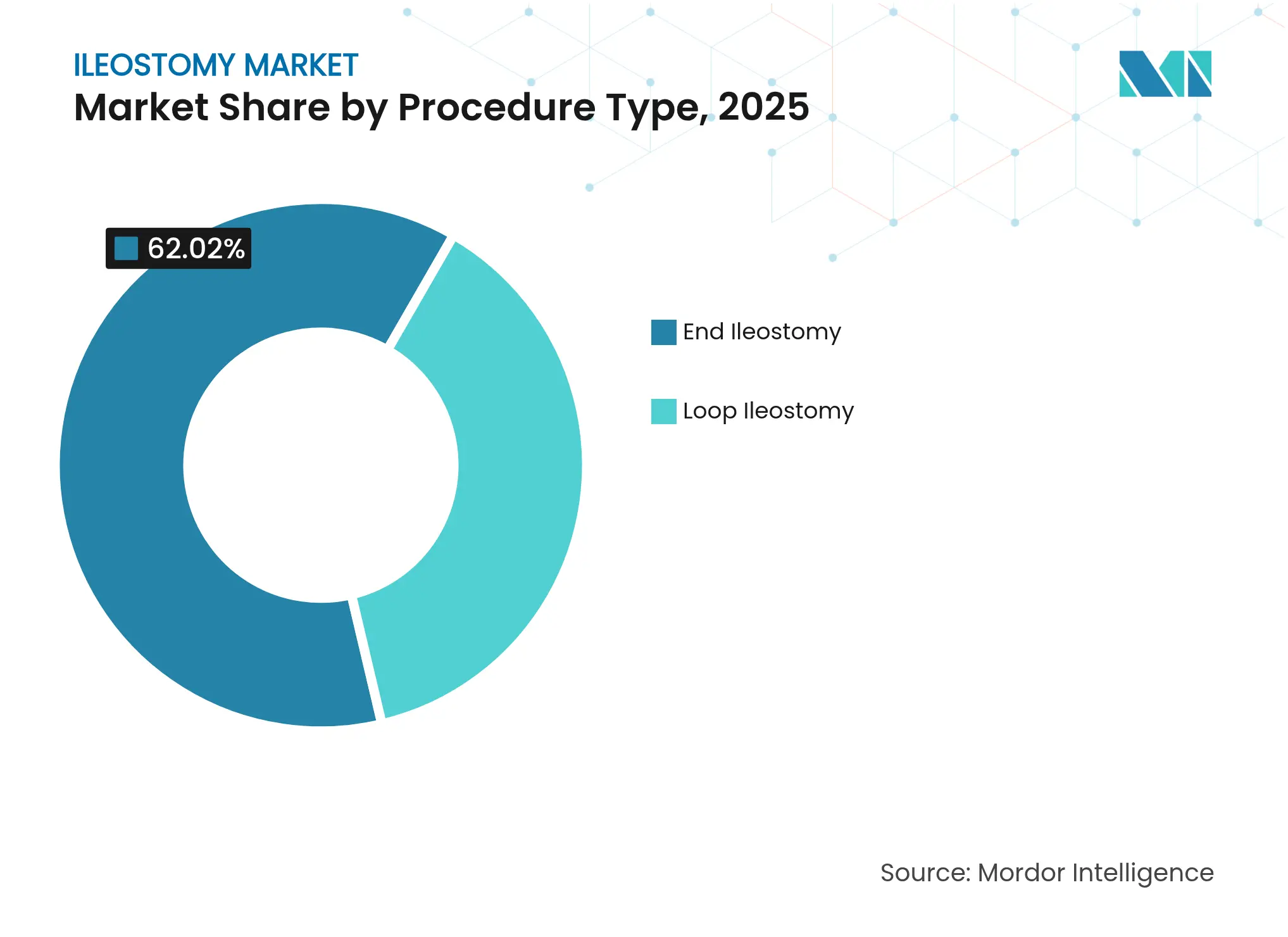

- Nach Verfahrenstyp führte die End-Ileostomie im Jahr 2025 mit einem Ileostomie-Marktanteil von 62,02 %, während die Loop-Ileostomie bis 2031 eine CAGR von 7,55 % erzielen soll.

- Nach Systemtyp erfassten zweiteilige Produkte im Jahr 2025 57,68 % des Ileostomie-Marktes; einteilige Lösungen sollen bis 2031 mit einer CAGR von 7,78 % wachsen.

- Nach Gerätetyp entfielen Stomabeutel im Jahr 2025 auf 75,62 % der Ileostomie-�Ѳ�����ٲ���öß��; das Segment Zubehör und Sonstiges soll im Zeitraum 2026-2031 mit einer CAGR von 7,84 % wachsen.

- Nach Krankheitstyp trug Krebs im Jahr 2025 einen Umsatzanteil von 42,55 % bei, während Morbus Crohn bis 2031 mit einer CAGR von 8,42 % voranschreitet.

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Anteil von 50,88 % an der Ileostomie-�Ѳ�����ٲ���öß��, und die häusliche Pflege soll über den Prognosezeitraum mit einer CAGR von 8,06 % steigen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,97 % am Ileostomie-Markt; der asiatisch-pazifische Raum ist mit einer CAGR von 8,29 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ileostomie-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz entzündlicher Darmerkrankungen (IBD) | +1.8% | Nordamerika & Europa am stärksten betroffen, globale Ausbreitung nach Asien & Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende chirurgische Inzidenz bei Darmkrebs | +1.5% | Global, mit beschleunigten Volumina im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Alternde Bevölkerung & chronische Krankheitslast | +1.2% | Kernauswirkung im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte bei zweiteiligen ableitbaren Beuteln | +0.9% | Frühe Einführung in entwickelten Märkten, weltweite Expansion | Kurzfristig (≤ 2 Jahre) |

| Entstehung digitaler Stoma-Überwachungs-Wearables | +0.6% | Nordamerika & EU zuerst, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Einführung von 3-D-gedruckten maßgefertigten Hautbarrieren | +0.4% | Pilotprogramme in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Prävalenz von IBD

Die altersstandardisierte IBD-Inzidenz stieg zwischen 1990 und 2022 von 4,22 auf 4,45 pro 100.000. Ältere Kohorten verzeichnen den stärksten Anstieg, wobei Frauen im Alter von 60-89 Jahren das größte Fallwachstum aufweisen. Neu industrialisierte Nationen in Asien, Afrika und Lateinamerika treten in eine Beschleunigungsphase ein, was eine anhaltende globale Nachfrage nach fortschrittlichen Stomalösungen signalisiert. Da die medikamentöse Therapie bei komplexen Fällen versagt, werden permanente oder temporäre Ileostomien unerlässlich, was die Nachfrage nach Premiumprodukten ankurbelt, die die peristomale Hautintegrität erhalten und gleichzeitig mehrere Komorbiditäten berücksichtigen.

Wachsende chirurgische Inzidenz bei Darmkrebs

Darmkrebs macht 38,5 % des Lebenszeitrisikos für gastrointestinale Tumoren weltweit aus [1]Jean-Nicolas Vauthey et al., "Analyse des lebenslangen Risikos für Magen-Darm-Krebs," thelancet.com. Frühzeitig einsetzende Fälle schreiten am schnellsten voran und zwingen Chirurgen dazu, schützende ableitende Ileostomien bei jüngeren, aktiven Patienten durchzuführen, die diskrete Versorgungssysteme bevorzugen. Die Darmkrebsraten bei asiatischen Amerikanern stiegen zwischen 2017 und 2022 von 155 auf 755 pro 100.000, was den Wandel hin zu hochwertigen, lebensstilkompatiblen Systemen unterstreicht. Die Nachfrage konzentriert sich auf Geräte, die die kurzfristige Nutzung vereinfachen und die Haut für geplante Rückverlagerungen schützen.

Alternde Bevölkerung & chronische Krankheitslast

Erwachsene über 45 Jahre sind mit einer zunehmenden Hernie- und Darmoperationsbelastung konfrontiert, die häufig in einer Stomaanlage gipfelt [2]BMC Gastroenterologie, "Projektion der Hernienerkrankung," bmcgastroenterol.biomedcentral.com. China veranschaulicht das wirtschaftliche Ausmaß: Die Pro-Kopf-Gesundheitsausgaben sollen bis 2060 unter der aktuellen Demografie auf 30.800 USD steigen. Ältere Nutzer benötigen leicht handhabbare Barrieren und pflegegerechte Verschlüsse, was Hersteller dazu veranlasst, ergonomische Flansche, farbkodierte Kupplungen und gurtintegrierte Stützen für eingeschränkte Fingerfertigkeit zu verfeinern.

Fortschritte bei zweiteiligen ableitbaren Beuteln

Die formbare Technologie von ConvaTec erhielt die peristomale Haut bei 95 % der Nutzer gesund und verbesserte die Dermatitis-Werte bei 86 % der Wechsler. Umfragen zeigen, dass über 90 % der Träger formbare zweiteilige Versorgungssysteme als schneller und weniger stressig empfinden als zugeschnittene Typen. Randomisierte Daten zeigen, dass Gurte die allgemeine Lebenszufriedenheit und das Körperbild nach acht Wochen Nutzung verbessern. Diese Vorteile fördern die Premiumnachfrage in entwickelten Märkten und stärken die Führungsposition zweiteiliger Systeme im Ileostomie-Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu minimal-invasiven darmerhaltenden Verfahren | -0.8% | Größte Auswirkung in entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Kosten- und Erstattungslücken in Entwicklungsländern | -0.6% | Asiatisch-pazifischer Raum, Naher Osten & Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Lieferketten- anfälligkeit von Hydrokolloid-Klebstoffen | -0.4% | Global, regionale Variabilität | Kurzfristig (≤ 2 Jahre) |

| Abfallentsorgungsvorschriften für Einweg-Stomaprodukte | -0.3% | EU & Nordamerika zuerst, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verlagerung hin zu minimal-invasiven darmerhaltenden Verfahren

Robotergestützte kolorektale Operationen weisen nun weniger Komplikationen und kürzere Aufenthalte im Vergleich zu offenen Eingriffen auf. US-Daten zeigen einen steigenden Einsatz von Robotern bei Stomarückverlagerungen, was die Präferenz der Chirurgen für direkte Anastomosen zeigt, wenn die Technologie das Risiko reduziert. Professionelle Leitlinien bestätigen, dass laparoskopische und robotergestützte Methoden Schmerzen und Aufenthaltsdauer verringern und gleichzeitig die onkologische Sicherheit gewährleisten. Mit zunehmender Verbreitung der Kompetenz benötigen weniger Patienten schützende Ileostomien, was die Nachfrage in fortgeschrittenen Gesundheitssystemen dämpft.

Kosten- und Erstattungslücken in Entwicklungsländern

Umfragen in Malawi, Nigeria, Indien und den Philippinen dokumentieren einen eingeschränkten Zugang zu erschwinglichen Stomamaterialien und Beratung. Selbstzahlungen, uneinheitliche Versicherungsleistungen und eine dünne ländliche Verteilung schränken die Premiumakzeptanz ein und veranlassen Anbieter, kostengünstige Produktlinien mit einfacheren Klebstoffen einzuführen. Diese Einschränkungen vergrößern die Qualitätskluft zwischen einkommensstarken und preissensiblen Segmenten im Ileostomie-Markt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Verfahrenstyp – End-Eingriffe dominieren, aber die Nachfrage nach Loop-Verfahren beschleunigt sich

Die End-Ileostomie machte 62,02 % des Umsatzes im Jahr 2025 aus und verankert den Ileostomie-Markt mit Langzeitnutzern, deren Versorgungslebensdauer ein Jahrzehnt überschreiten kann. Die postoperative Komplexität und der höhere Stomaausstoß veranlassen ���������Գ�ä�ܲ����, langlebige zweiteilige Barrieren mit verstärkten Hydrokolloidbasen zu wählen. Das konkurrierende Loop-Segment verzeichnet trotz seiner geringeren Größe eine CAGR von 7,55 %, da Chirurgen zunehmend temporäre Ableitungen für tiefe anteriore Resektionen anlegen. Qualitätsverbesserungsprojekte belegen, dass eine rechtzeitige Rückverlagerung die 30-Tage-Wiederaufnahmen von 20,10 % auf 8,75 % reduziert. Hersteller entwickeln daher leichte, hautschonende Systeme, die Wechsel während der kurzen aktiven Phase vereinfachen.

Der Loop-Anstieg erweitert den Ileostomie-Markt, indem er jüngere Patienten gewinnt, die Wert auf eine einfache Entfernung vor der Re-Anastomose legen. Schulungs-Apps führen sie durch Entleerungspläne, Ausgangsüberwachung und frühe Warnsignale. In Kombination mit pflegegeleiteten Tele-Nachsorgen reduzieren diese Tools Notfallbesuche und stärken die Markentreue. Folglich gewinnen verfahrensspezifische Kits mit vorgeschnittenen Größen und farbkodierten Paneelen in kolorektalen Zentren an Bedeutung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp – Stomabeutel behalten ihren Kernwert, während Zubehör floriert

Stomabeutel machten 75,62 % des Umsatzes im Jahr 2025 aus und bestätigen ihre zentrale Rolle im Ileostomie-Markt. Die hohe Nachfrage nach ableitbaren Beuteln mit integrierten Filtermembranen, die Aufblähen und Geruch mindern, hält an. Das Segment Zubehör und Sonstiges eilt jedoch mit einer CAGR von 7,84 % voran, angetrieben durch Barrieretücher, verstellbare Gurte und geruchsneutralisierende Gele. Kliniker setzen nun geruchsmindernde Zusätze ein, die die Geruchsintensitätswerte senken und das soziale Selbstvertrauen stärken.

Risikogestratifizierte Protokolle begrenzen peristomale Hautkomplikationen auf 6,2 % bis zum 90. Tag, wenn fortschrittliche Barrierringe und konvexe Kissen mit strukturierter Schulung kombiniert werden. Diese Evidenz ermutigt Anbieter, Beutel mit Zubehör-Starterpaketen zu bündeln, langfristige Nutzungsgewohnheiten zu etablieren und den durchschnittlichen Verkaufspreis zu erhöhen. Der wachsende Zubehörmix diversifiziert die Einnahmequellen im Ileostomie-Markt weiter.

Nach Krankheitstyp – Krebs führt weiterhin, während IBD das zukünftige Wachstum antreibt

Krebsoperationen machten 42,55 % des Umsatzes im Jahr 2025 aus und verankern den Ileostomie-Markt in onkologischen Stationen. Dennoch liefert Morbus Crohn die steilste CAGR von 8,42 %, da chronische Rückfälle Wiederholungsoperationen und eine mögliche dauerhafte Ableitung erfordern. Die Messung von fekalem Calprotectin aus dem Stomaeffluat bietet einen nicht-invasiven Biomarker zur Überwachung von Schüben. Produktdesigner integrieren nun Probenahmeports, die es Klinikern ermöglichen, Effluat zu sammeln, ohne Beutel abzunehmen, was die Krankheitsüberwachung erleichtert.

Die regionale Epidemiologie verstärkt den Trend. Für Indien wird bis 2050 ein überproportionales Wachstum der IBD-Prävalenz prognostiziert. Folglich passen Anbieter Hochleistungsbeutel mit Langzeitverschlüssen an, die an Bettbehälter angeschlossen werden können, um die unvorhersehbaren Drainagemuster bei schwerem Morbus Crohn zu bewältigen. Diese krankheitsspezifischen Fortschritte erhalten den Schwung im Ileostomie-Markt.

Nach Systemtyp – Flexibilität zweiteiliger versus Einfachheit einteiliger Systeme

Zweiteilige Systeme machten 57,68 % des Umsatzes im Jahr 2025 aus, was die Nutzerpräferenz für den Beutelwechsel ohne Störung der Hautbarriere widerspiegelt – ein wesentliches Merkmal bei Hochleistungsszenarien. Verbesserte Kupplungsklicks und taktiles Feedback geben sehbehinderten oder älteren Trägern Sicherheit. Umgekehrt verzeichnet die einteilige Kategorie eine CAGR von 7,78 %, da Klebeforschung und flexible Wafer die Leckageangst reduzieren. Umfragen bestätigen, dass formbare einteilige Produkte nun mit zweiteiligen Systemen hinsichtlich der Tragezeit mithalten können und gleichzeitig die Morgenroutine vereinfachen.

Kontinuierliche Produktschulung unterstützt bessere Ergebnisse; ein AAH-Weißbuch verknüpft die richtige Systemwahl mit bis zu 40 % weniger peristomalen Komplikationen. Da sich die Differenzierung verringert, fügen Unternehmen QR-Code-Videos und mehrsprachige Anleitungen hinzu, um eine korrekte Anpassung zu fördern. Beide Systemtypen erhalten somit parallele Wachstumskorridore und erweitern die gesamte Ileostomie-�Ѳ�����ٲ���öß�� für Systeminnovatoren.

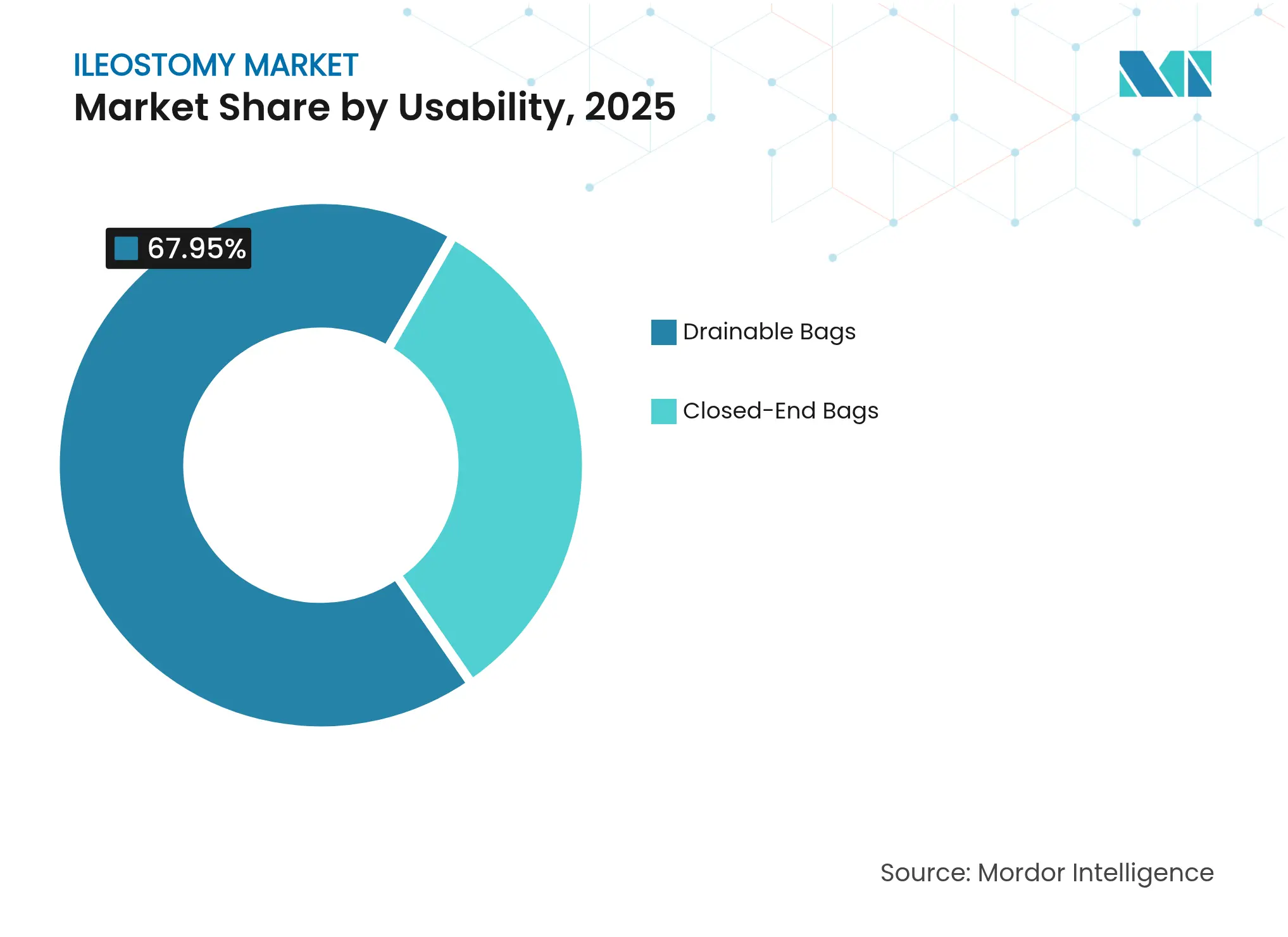

Nach Verwendbarkeit – Ableitbare Beutel dominieren, während Nischen für geschlossene Beutel wachsen

Ableitbare Optionen dominierten 67,95 % der Ausgaben im Jahr 2025 und entsprechen der klinischen Realität flüssiger Ausscheidungen. Weiche Hahnverlängerungen werden nun direkt an Bettbehälter angeschlossen, was das nächtliche Entleeren für hospitalisierte Patienten reduziert und Pflegezeit freisetzt. Geschlossene Beutel steigen trotz ihres geringeren Anteils mit einer CAGR von 7,95 %, da sie Reise-, Sport- und Intimaktivitätsnischen bedienen, in denen Einweg-Diskretion die Kosten überwiegt.

Selektive Kontinenzgeräte wie interne Stopfen erzielen 67,4 % Kontinenz und 74,9 % Verbesserungen der Lebensqualität. Hersteller investieren daher in Hybridbeutel, die zwischen ableitbaren und geschlossenen Modi umschalten können und Komfort mit Zielen zur Reduzierung von Umweltabfällen verbinden. Dieser Doppeldesign-Trend unterstreicht, wie Verwendbarkeitsfunktionen eine kontinuierliche Differenzierung im Ileostomie-Markt fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer – Pflege verlagert sich vom stationären in den häuslichen Bereich

���������Գ�ä�ܲ���� hielten im Jahr 2025 einen Umsatzanteil von 50,88 %, aber politische Entscheidungsträger weltweit fördern nun tagesklinische kolorektale Operationen und Tele-Nachsorge, was die häusliche Genesung begünstigt. Der häusliche Pflegekanal steigt daher mit einer CAGR von 8,06 %, da Familien das tägliche Stomamanagement übernehmen. Frühe Rehabilitationsprogramme helfen 72 % der Patienten im erwerbsfähigen Alter, innerhalb von sechs Monaten in den Beruf zurückzukehren, wenn sie von interdisziplinären Teams unterstützt werden.

App-verknüpfte Nachbestellerinnerungen und Abonnementlieferungen reduzieren Versorgungsengpässe und verankern das Wachstum der häuslichen Pflege weiter. Ambulante chirurgische Zentren mit schlanken Kostenstrukturen erweitern ebenfalls das Stomavolumen, insbesondere für elektive Loop-Verschlüsse. Insgesamt kalibrieren sich verändernde Versorgungsorte die Nachfragemuster neu und stimulieren neue Markteinführungsmodelle in der Ileostomie-Branche.

Geografische Analyse

Nordamerika erwirtschaftete 42,97 % des Umsatzes im Jahr 2025 und festigte seine Führungsposition durch eine hohe Dichte an Fachpflegekräften, eine weitverbreitete Versicherungsabdeckung und die rasche Einführung digitaler Leckagemonitore. Die Angleichung der FDA an ISO 13485 im Jahr 2025 gewährleistet reibungslosere Vormarktzulassungen und fördert schnelle technologische Upgrades. Trotz der durch laparoskopische Eingriffe gedämpften Neuanlage von Stomas gleicht das Premium-Upselling die Volumenschwäche aus und hält die Ileostomie-�Ѳ�����ٲ���öß�� widerstandsfähig.

Der asiatisch-pazifische Raum bleibt der schnellste Aufsteiger mit einer CAGR von 8,29 % bis 2031. Städtische ���������Գ�ä�ܲ���� in China und Indien führen nun konvexe Barrieren und verstellbare Gurte, was auf höhere verfügbare Einkommen hindeutet. Chinas Gesundheitsausgabenentwicklung in Richtung 33,4 Billionen USD bis 2060 stärkt die strukturelle Nachfrage nach Geräten für die chronische Pflege. Aufkommende Erstattungspilotprojekte in Thailand und Indonesien erschließen den Zugang weiter, obwohl Verteilungslücken im ländlichen Raum bestehen bleiben.

Europa präsentiert eine reife, aber innovationsfreudige Landschaft. Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt vor, dass alle medizinischen Verpackungen bis 2030 recycelbar sein müssen. Hersteller haben mit dünneren Mono-Material-Beuteln reagiert, die Barriereeigenschaften erhalten und gleichzeitig das Plastikgewicht reduzieren. Gleichzeitig leiten Vorschriften zur Wiederaufbereitung von Einweggeräten das sichere Recycling von Stützgurten und Verschlussklammern. Diese regulatorischen Impulse treiben eine nachhaltige Produktneugestaltung im Ileostomie-Markt voran.

Wettbewerbslandschaft

Coloplast, ConvaTec und Hollister verankern gemeinsam das Wettbewerbsfeld, wobei jedes Unternehmen Flaggschiff-Einführungen mit Bildungsplattformen unterstützt. Coloplast hat die digitale Sensorik durch Heylo vorangetrieben und bietet Echtzeit-Leckagealarme über Smartphones. Hollister hat das Hochleistungsmanagement mit integrierten Weichhahn-Beuteln für die Intensivpflege gestärkt.

Mittelständische Unternehmen wie B. Braun und 3M schärfen die Differenzierung durch regionsspezifische Linien wie Flexima Active für asiatische Nutzer, die schlankere Profile benötigen. Die von der FDA im Jahr 2024 eingeführten vorher festgelegten Änderungskontrollpläne rationalisieren iterative Upgrades und schaffen Anreize für schnelle Materialanpassungen ohne neue Regulierungsdossiers [3]Bundesregister, "Änderungen der FDA-Qualitätssystemverordnung," federalregister.gov. Der Wettbewerbsfokus hat sich daher vom Preis zu den Lebensepisoden-Gesamtkosten verlagert, wobei Anbieter Tele-Pflegeunterstützung, Hautüberwachungs-Apps und Nachschublogistik in Abonnementmodelle bündeln.

Weißraum-Chancen bestehen weiterhin bei pädiatrischen Stomas, personalisierten 3-D-gedruckten Barrieren und KI-gestützten Wearables, die Effluat-pH-Verschiebungen vor Leckagen vorhersagen. Start-ups, die mit universitären Labors für additive Fertigung zusammenarbeiten, können nun innerhalb von 24 Stunden maßgefertigte Flansche prototypisieren, was Anpassungstermine und Krankenhauswiederbesuche reduziert. Mit der Reifung digitaler Ökosysteme werden zukünftige Gewinner im Ileostomie-Markt wahrscheinlich physische Geräte mit datengesteuerten Serviceschichten verbinden, die ergebnisbasierte Verträge für Kostenträger garantieren.

Marktführer der Ileostomie-Branche

ConvaTec Inc.

B. Braun Melsungen AG

Coloplast

Hollister Incorporated

Salts Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Coloplast stellte Heylo vor, das erste digitale Leckagebenachrichtigungssystem für Stomanutzende, das eingebettete Sensoren und eine mobile Anwendung integriert, um Träger vor dem Auftreten von Durchbruchleckagen zu warnen.

- Mai 2024: Coloplast erweiterte sein Ostomie-Portfolio durch die Einführung von Heylo, SenSura Mio Black und SenSura Mio Convex Soft mit Flex-Kupplung, um die Passformauswahl und die Verbraucherästhetik zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Ileostomiemarkt als den weltweiten Umsatz mit Einweg- oder Mehrweg-Auffangsystemen, Beuteln, Hautbarrieren, Gürteln, Pasten und Zubehör, das nach der chirurgischen Herausführung des Ileums an die Bauchoberfläche verwendet wird, unabhängig davon, ob das Stoma temporär oder dauerhaft ist.

Ausschluss aus dem Geltungsbereich: Geräte, die ausschließlich für Kolostomie- oder Urostomieverfahren bestimmt sind, liegen außerhalb unserer Basislinie.

������Գپ�����ܲԲ���ü��������������

- Nach Verfahrenstyp

- End-Ileostomie

- Loop-Ileostomie

- Nach Gerätetyp

- Stomabeutel

- Gurte & Leibbinden

- Zubehör & Sonstiges

- Nach Krankheitstyp

- Krebs

- Morbus Crohn

- Colitis ulcerosa

- Sonstige Indikationen

- Nach Systemtyp

- Einteilige Systeme

- Zweiteilige Systeme

- Nach Verwendbarkeit

- Ableitbare Beutel

- Geschlossene Beutel

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Häusliche Pflegeeinrichtungen

- Ambulante chirurgische Zentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten & Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragen anschließend kolorektale Chirurgen, Stomapflegekräfte, Beschaffungsleiter in ���������Գ�ä�ܲ����n und Hauspflegedistributoren in Nordamerika, Europa, Asien-Pazifik und dem GCC, um Adoptionskurven, durchschnittliche Verkaufspreise (ASP) und Zubehöranschlussraten zu überprüfen sowie frühe Schreibtischannahmen zu validieren, die volatil erschienen.

Schreibtischforschung

Wir beginnen mit der Kartierung von Patientenpools und Operationsvolumina aus offenen Datensätzen wie GLOBOCAN-Krebsregistern, WHO-IBD-Prävalenzdateien, OECD-Krankenhausentlassungsstatistiken und U.S. Medicare HCPCS-Erstattungsprotokollen. Anschließend ergänzen wir Erkenntnisse aus nationalen Ostomieverbänden und begutachteten Fachzeitschriften zur Stomapflege. Unternehmens-10-Ks, FDA 510(k)-Zusammenfassungen und Dow Jones Factiva-Nachrichten helfen uns, Markteinführungszeitpläne und Preiskorridore zu verfeinern. D&B Hoovers liefert Umsatzaufteilungen, die als Grundlage für Anbieter-Rollups dienen. Diese Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Quellen stützen die Schreibtischphase.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Modell von der Prävalenz zur behandelten Kohorte wandelt inzidente kolorektale Krebsfälle und schwere IBD-Fälle in Ileostomieverfahren um, bereinigt um Umkehrraten und Mortalität, und multipliziert mit Gerätenutzungsnormen. Lieferanten-Rollups und stichprobenartige ASP × Volumen-Prüfungen liefern eine Bottom-up-Perspektive zur Abstimmung, bevor die Gesamtwerte finalisiert werden. Wesentliche in das Modell eingeflossene Treiber umfassen: 1) Abbau des Rückstaus elektiver kolorektaler Operationen, 2) Verlagerung hin zu zweiteiligen ableitbaren Systemen, 3) Durchdringung der Hauspflege, 4) regionale ASP-Erosion und 5) Elastizität der alternden Bevölkerung. Eine multivariate Regression auf diese Variablen, inflationsbereinigt, erzeugt die Kurve für 2025–2030, wobei eine Szenarioanalyse zur Belastung durch ungünstige Erstattungsschocks eingesetzt wird. Lücken in den Bottom-up-Schätzungen werden durch regionale Gewichtung auf Basis von Importversanddaten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Peer-Review, Varianzmarkierungen lösen Folgegespräche aus, und jedes wesentliche regulatorische Ereignis oder Rückrufereignis veranlasst eine Zwischenaktualisierung. Berichte werden jährlich neu erstellt, und wir führen kurz vor der Kundenlieferung eine abschließende Überprüfung durch.

Warum Mordors Ileostomie-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen den Stomatyp-Umfang variieren, Zubehör unterschiedlich bündeln und ungleiche ASP-Progressionen anwenden.

Wesentliche Treiber der Abweichungen umfassen: Einige Quellen zusammenführen Kolostomie- und Ileostomieerlöse, andere wenden einheitliche globale Preise an oder verwenden historische Verfahrensraten ohne Abzug von Umkehrungen. Unsere Analysten hingegen isolieren ausschließlich Ileostomiegeräte, wenden regionsspezifische ASP-Staffelungen an, die vierteljährlich validiert werden, und aktualisieren Patientenpools jährlich.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,31 Mrd. (2025) | ���ϲ����� | - |

| USD 1,20 Mrd. (2024) | Global Consultancy A | Zusammenführung von Ostomie-Untertypen; statischer ASP; zweijähriger Aktualisierungszyklus |

| USD 2,05 Mrd. (2025) | Industry Association B | Zählt für Kolostomie verkauftes Zubehör; setzt einheitliches Geräteaustauschintervall voraus |

Der Vergleich zeigt, dass Mordor, wenn Scope-Creep und veraltete Eingaben bereinigt werden, eine ausgewogene, transparente Basislinie bietet, die Führungskräfte auf diskrete Variablen und wiederholbare Schritte zurückverfolgen können, was ihnen größeres Vertrauen für Planung und Investitionen gibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Ileostomie-Markt?

Der Ileostomie-Markt soll während des Prognosezeitraums (2026-2031) eine CAGR von 7,21 % verzeichnen.

Wer sind die wichtigsten Akteure im Ileostomie-Markt?

ConvaTec Inc., B. Braun Melsungen AG, Coloplast, Hollister Incorporated und Salts Healthcare sind die wichtigsten Unternehmen, die im Ileostomie-Markt tätig sind.

Welche ist die am schnellsten wachsende Region im Ileostomie-Markt?

Der asiatisch-pazifische Raum soll mit einer CAGR von 8,29 % am schnellsten wachsen, angetrieben durch den Ausbau der Krankenhauskapazitäten und die Alterung der Bevölkerung.

Welche Region hat den größten Anteil am Ileostomie-Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Ileostomie-Markt.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Minimal-invasive darmerhaltende Operationen reduzieren die Stomaanlage in entwickelten Ländern, und Erstattungslücken in Entwicklungsländern schränken die Akzeptanz von Premiumprodukten ein.

Seite zuletzt aktualisiert am: