�Ѳ�����ٲ���öß�� und Marktanteil für allgemeine chirurgische Geräte in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

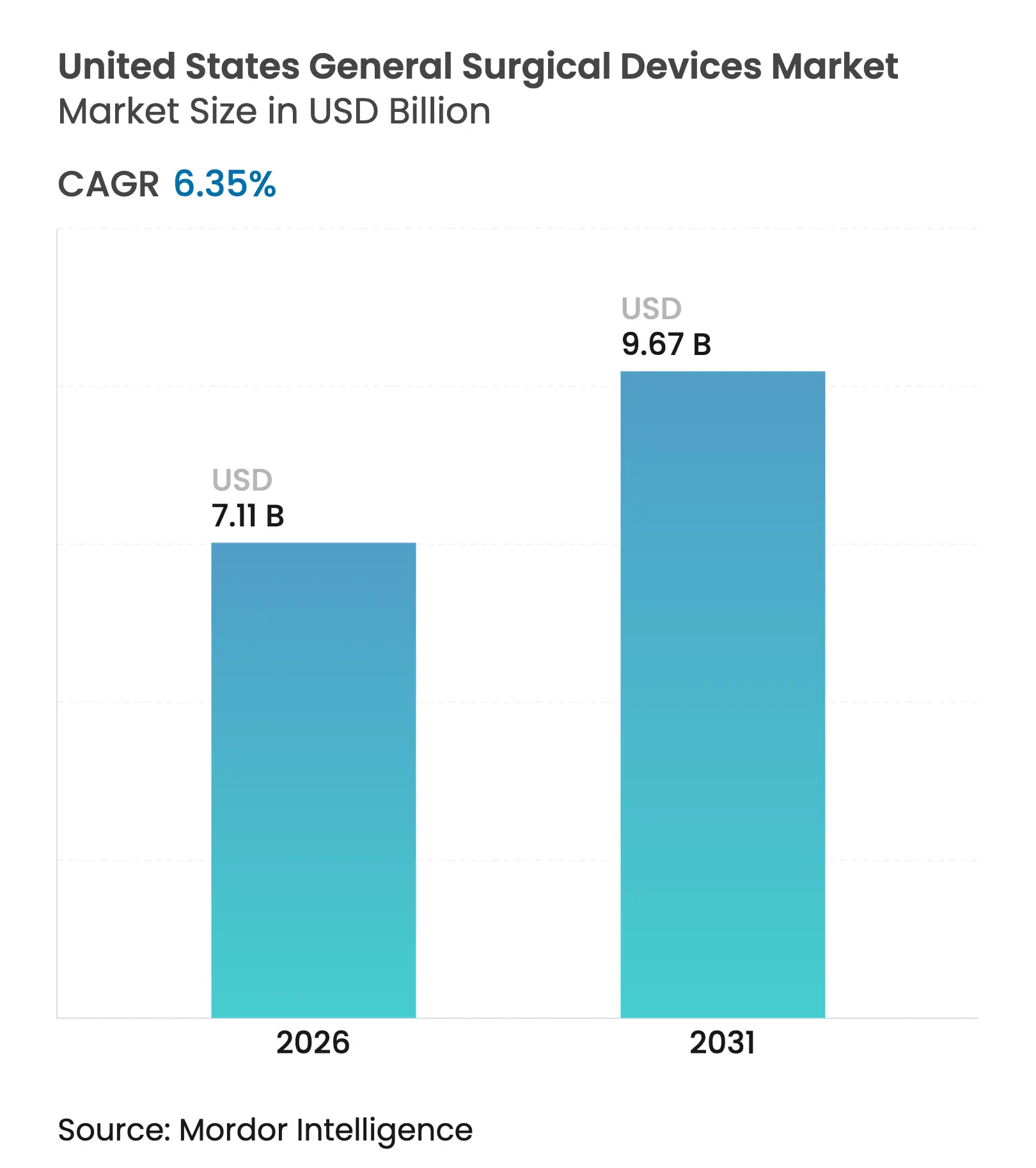

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 6.69 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 7.11 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 9.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für allgemeine chirurgische Geräte in den Vereinigten Staaten von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Marktes für allgemeine chirurgische Geräte in den Vereinigten Staaten wird im Jahr 2026 auf USD 7,11 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,69 Milliarden, mit Projektionen für 2031 von USD 9,67 Milliarden, was einem Wachstum von 6,35 % CAGR über 2026–2031 entspricht. Steigende Eingriffszahlen, die rasche Verbreitung minimalinvasiver Techniken und die Verlagerung hochakuter Fälle in ambulante Einrichtungen definieren gemeinsam neu, wie der Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten Kapital zuweist und Bestände verwaltet. Bundesanreize, die die inländische Produktion belohnen, helfen Herstellern, Lieferzeiten zu verkürzen und Zollrisiken entgegenzuwirken, während KI-gestützte Bildgebungs- und Navigationssysteme die Präzision und Arbeitseffizienz in allen Fachbereichen verbessern. Gleichzeitig beschleunigen Kostenträger den wertorientierten Einkauf und ermutigen ���������Գ�ä�ܲ���� und ambulante Operationszentren, Lösungen zu bevorzugen, die niedrigere Kosten pro Eingriff nachweisen. Diese Dynamiken stützen gemeinsam eine robuste Nachfrage, auch wenn Gerätekäufer aggressiv bessere Preise aushandeln.

Wichtigste Erkenntnisse des Berichts

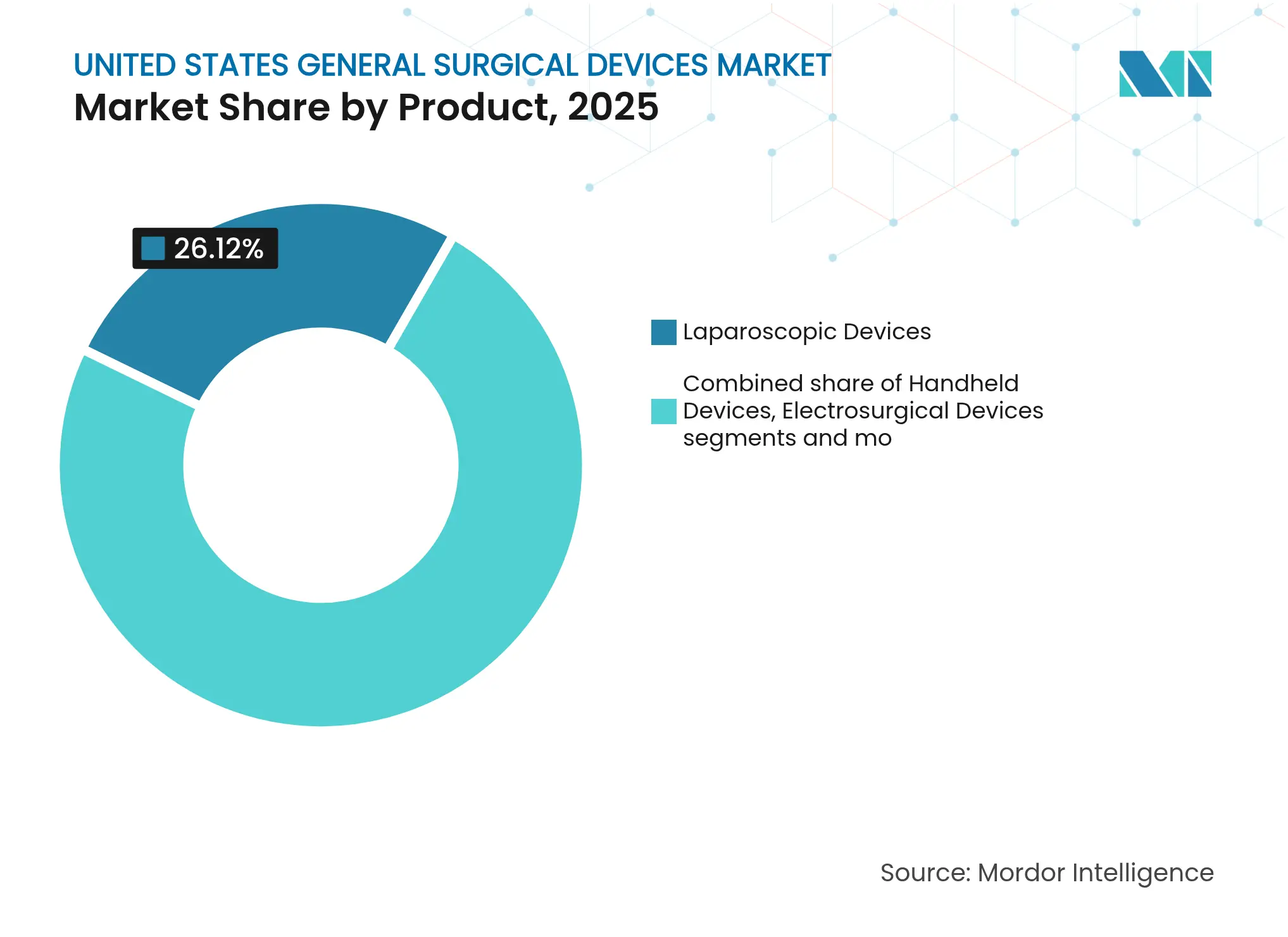

- Nach Produkt dominierten laparoskopische Geräte den Marktanteil für allgemeine chirurgische Geräte in den Vereinigten Staaten mit 26,12 % im Jahr 2025; elektrochirurgische Geräte werden voraussichtlich den schnellsten CAGR von 8,09 % bis 2031 verzeichnen.

- Nach Verfahrensansatz hielt die minimalinvasive Chirurgie im Jahr 2025 einen Marktanteil von 68,64 % am Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten. Es wird erwartet, dass sie von 2026 bis 2031 weiter mit einem CAGR von 7,03 % wächst.

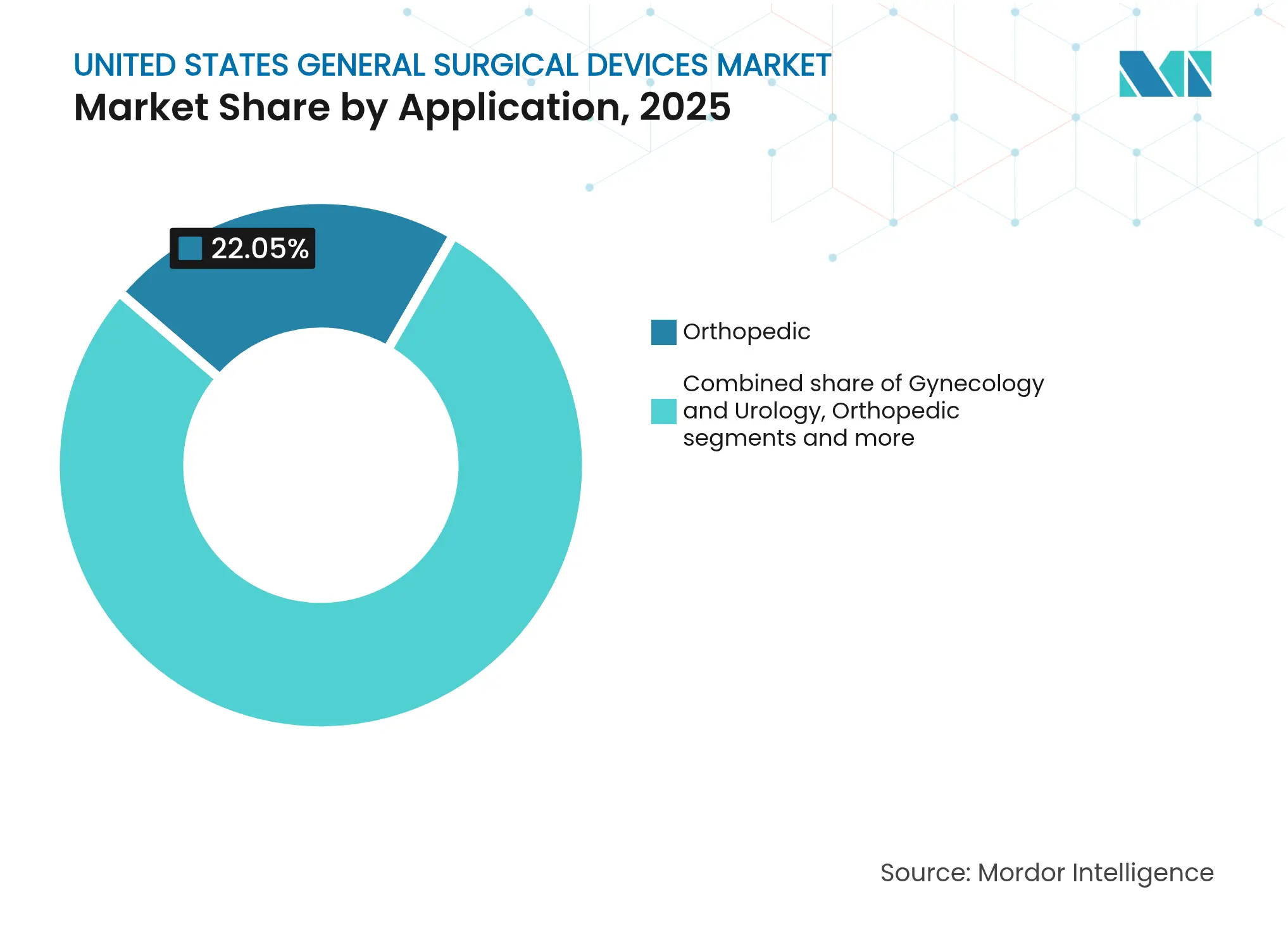

- Nach Anwendung erwarb das orthopädische Segment im Jahr 2025 einen Marktanteil von 22,05 % am Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten; Gynäkologie und Urologie führen das Wachstum mit einem prognostizierten CAGR von 7,66 % bis 2031 an.

- Nach Endnutzer entfielen im Jahr 2025 67,98 % der �Ѳ�����ٲ���öß�� für allgemeine chirurgische Geräte in den Vereinigten Staaten auf ���������Գ�ä�ܲ����, während ambulante Operationszentren mit einem CAGR von 7,9 % expandieren.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Belastung durch chronische Krankheiten treiben die chirurgische Nachfrage an | +1.8% | National, konzentriert in den Sunbelt-Staaten | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung minimalinvasiver und robotergestützter Verfahren | +1.5% | National, angeführt von Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Operationszentren treibt die Gerätenachfrage an | +1.2% | National, beschleunigt in Vorortmärkten | Mittelfristig (2–4 Jahre) |

| Schnelle technologische Fortschritte | +0.9% | National, frühe Einführung in akademischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Integration KI-gestützter Bildgebung und Navigation zur Steigerung der Verfahrenseffizienz | +0.7% | National, konzentriert in Hochvolumenzentren | Mittelfristig (2–4 Jahre) |

| Bundesanreize für die inländische Fertigung gestalten Gerätelieferketten um | +0.4% | National, fokussiert auf Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Alternde Bevölkerung und steigende Belastung durch chronische Krankheiten treiben die chirurgische Nachfrage an

Medicare-Projektionen zeigen, dass die Kosten für spinale Instrumentierung steigen, da die Altersgruppe der über 65-Jährigen wächst, was die langfristige Nachfrage nach chirurgischer Versorgung stärkt.[1]Quelle: Y. Huang et al., „Projektionen des Volumens spinaler Instrumentierung”, US-amerikanische Nationalbibliothek für Medizin, pmc.ncbi.nlm.nih.gov Anbieter investieren daher in minimalinvasive und ambulant geeignete Plattformen, die die Verweildauer und das Komplikationsrisiko reduzieren. Der Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten bevorzugt folglich Systeme mit kleinerem Platzbedarf und verbesserten Sicherheitsprofilen. Gerätehersteller betonen auch Schulungsmodule, die es dem Personal ermöglichen, komplexe Fälle in Einrichtungen mit geringerem Versorgungsgrad zu bewältigen. Diese Verschiebungen verstärken die Beschaffung von Energiegeräten, intelligenten Klammergeräten und KI-gestützten Visualisierungstools, die auf ältere Hochrisikopatienten zugeschnitten sind.

Zunehmende Einführung minimalinvasiver und robotergestützter Verfahren

Robotergestützte Hernienreparaturen, Kolonresektionen und Kniearthroplastiken gewinnen nun steigende Anteile an der routinemäßigen Allgemeinchirurgie, wobei robotergestützte totale Kniearthroplastiken bereits 13 % aller Kniegelenkersatzoperationen von 2018 bis 2023 ausmachen. ���������Գ�ä�ܲ���� nutzen Robotik, um Chirurgen anzuziehen und den OP-Durchsatz zu steigern und so die Kapitalkosten durch höhere Fallzahlen auszugleichen. Infolgedessen verzeichnet der Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten wachsende Bestellungen für Einzelkonsolensysteme, wiederverwendbare Endeffektoren und cloudverknüpfte Analysepakete. Kleinere Einrichtungen priorisieren kosteneffiziente laparoskopische Sets und schaffen so eine zweistufige Adoptionskurve, die Anbieter mit modularen Preisstrategien adressieren.

Expansion ambulanter Operationszentren treibt die Gerätenachfrage an

Die Eingriffszahlen in ambulanten Operationszentren werden bis 2033 voraussichtlich um 22 % steigen und die Spezifikationen in Richtung Einweginstrumente und standardisierte Instrumente umgestalten. Da Kostenträger ambulante Operationszentren zu attraktiven Sätzen vergüten, bestehen Administratoren auf Geräten, die die Umrüstzeit verkürzen und Aufbereitungskosten eliminieren. Diese Präferenz ermutigt Lieferanten, vorsterilisierte elektrochirurgische Handstücke und eigenständige Wundverschlusssysteme zu entwickeln. Der Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten belohnt daher Hersteller, die Verfahrenssets bündeln und vorhersehbare Kosten pro Fall garantieren.

Integration KI-gestützter Bildgebung und Navigation zur Steigerung der Verfahrenseffizienz

Mehr als 950 KI/ML-Geräte haben bisher eine FDA-Zulassung erhalten[2]Quelle: AdvaMed, „Die Rolle der Künstlichen Intelligenz im Gesundheitswesen”, advamed.org . Tools wie die cloudbasierte Koloskopie-Plattform von Olympus verbessern die Adenomdetektionsrate und reduzieren gleichzeitig die Bedienvariabilität. ���������Գ�ä�ܲ���� übernehmen diese Lösungen, um dem Personalmangel entgegenzuwirken und wertbasierte Ergebnisziele zu erfüllen. Die während der Eingriffe generierten Daten fließen in prädiktive Analysen ein, die ���������Գ�ä�ܲ���� zur Verfeinerung von Versorgungspfaden nutzen. Folglich ist die KI-Fähigkeit zu einem zentralen Differenzierungsmerkmal im Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten geworden und beeinflusst Kaufentscheidungen neben traditionellen Leistungskennzahlen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierender Kostendämpfungsdruck und wertbasierter Vergütungsdruck auf die Gerätepreisgestaltung | -0.9% | National, akut in Medicare-Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge FDA-Prüfung und Rückrufrisiko verlängern Produkteinführungszeiträume | -0.8% | National, konzentriert bei Klasse-II/III-Geräten | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Lieferkette und Rohstoffpreisinflation erhöhen die Produktionskosten | -0.7% | National, akut bei halbleiterabhängigen Geräten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem chirurgischem Fachpersonal verlangsamt die Einführung fortschrittlicher Systeme | -0.5% | Regional, konzentriert in ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Eskalierender Kostendämpfungsdruck und wertbasierter Vergütungsdruck auf die Gerätepreisgestaltung

Wertanalyseausschüsse betonen nun die Gesamtbetriebskosten, wobei 32 % der ���������Գ�ä�ܲ���� evidenzbasiertes Einkaufen als ihre oberste Priorität einstufen. Sammelkaufvermittler verhandeln transparente Vertragspreise, die die Margen für hochwertige Plattformen komprimieren. Gerätehersteller bündeln daher Servicevereinbarungen und bieten ergebnisbasierte Garantien an, um ihre Premiumpositionierung zu verteidigen. Langfristig fördern diese Drücke ein schlankes Produktdesign und einen intensivierten Wettbewerb innerhalb des Marktes für allgemeine chirurgische Geräte in den Vereinigten Staaten.

Mangel an qualifiziertem chirurgischem Fachpersonal verlangsamt die Einführung fortschrittlicher Systeme

Die Vakanzen in der perioperativen Pflege erreichten 2024 18 %, was das Tempo begrenzt, mit dem ���������Գ�ä�ܲ���� anspruchsvolle Robotik einsetzen. Anbieter reagieren, indem sie Benutzeroberflächen vereinfachen und Entscheidungsunterstützung einbetten, die die Schulungsbelastung verringert. KI-gesteuerte Einrichtungsassistenten, Fernbetreuung und standardisierte Verfahrenssets helfen, Personalengpässe zu mildern. Dennoch dämpfen anhaltende Arbeitskräftemangel, insbesondere in ländlichen Gebieten, den ansonsten starken Schwung des Marktes für allgemeine chirurgische Geräte in den Vereinigten Staaten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Elektrochirurgische Innovation treibt die Entwicklung von Energieplattformen voran

Elektrochirurgische Geräte werden voraussichtlich einen CAGR von 8,09 % verzeichnen, den schnellsten unter den Produktlinien, was die anhaltende Nachfrage nach KI-optimierten Gewebeinteraktionssystemen widerspiegelt. Laparoskopische Instrumente machen im Jahr 2025 noch immer 26,12 % der �Ѳ�����ٲ���öß�� für allgemeine chirurgische Geräte in den Vereinigten Staaten aus. ���������Գ�ä�ܲ���� rüsten auf fortschrittliche Generatoren um, die die thermische Ausbreitung reduzieren, was mit Sicherheitsanforderungen und kostenoptimierten Arbeitsabläufen in ambulanten Operationszentren übereinstimmt. Forschungen in den Annals of Surgery zeigen, dass neue Energiemodalitäten Kollateralschäden reduzieren, ohne die Hämostase zu beeinträchtigen.

�Ჹ�Ի岵���ä�ٱ� behalten ihre Relevanz aufgrund standardisierter Designs und niedrigerer Preispunkte, während reißverschlussbasierte Verschlusswerkzeuge die Verschlusszeit im Vergleich zu Nähten um 298 Sekunden verkürzen. Qualitätsmängel bei Zugangsgeräten, belegt durch den Rückruf von 165.356 Einheiten stumpfer Trokare im Jahr 2024, unterstreichen den Wert robuster Fertigungskontrollen. Durchbruchbezeichnungen, wie das Bauchdeckenverschlusssystem von Absolutions, erweitern die Innovationspipelines weiter. Infolgedessen lenkt der Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten Forschung und Entwicklung auf vielseitige Energieplattformen und sicherere Zugangslösungen, die sowohl stationäre als auch ambulante Einrichtungen bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahrensansatz: Dominanz der Minimalinvasivität beschleunigt die robotergestützte Integration

Minimalinvasive Techniken beherrschten im Jahr 2025 einen Anteil von 68,64 % am Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten und sind auf dem Weg zu einem CAGR von 7,03 % bis 2031. Roboterplattformen verstärken diesen Vorsprung, indem sie in komplexe Bauch- und orthopädische Eingriffe vordringen und ein Ökosystem aus wiederverwendbaren Instrumenten, Visionstürmen und Cloud-Analysepaketen schaffen. Daten aus Value in Health zeigen, dass die Roboternutzung in nahezu allen Fachbereichen zunimmt.

Die offene Chirurgie bleibt für mehrstufige Rekonstruktionen unerlässlich, verliert jedoch Stückvolumen, da laparoskopische und robotergestützte Einheiten in kleinere ���������Գ�ä�ܲ���� vordringen. Um relevant zu bleiben, führen Anbieter für offene Eingriffe fortschrittliche Scheinwerfer, hochauflösende Visualisierung und KI-gestützte Hämostase-Technologien ein. In Kombination stärken diese Verschiebungen die Patientenerwartungen an kleinere Narben und schnellere Rückkehr zum Alltag und erhalten den Schwung hinter dem Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten.

Nach Anwendung: Gynäkologie und Urologie führen das Wachstum durch bahnbrechende Innovation an

Die �����ٳ�DZ�ä�徱�� kontrollierte im Jahr 2025 22,05 % der �Ѳ�����ٲ���öß�� für allgemeine chirurgische Geräte in den Vereinigten Staaten, aber Gynäkologie und Urologie führen das Wachstum mit einem CAGR von 7,66 % bis 2031 an. Die FDA-Zulassung für das iTind-Gerät von Olympus zusammen mit zwei neuen CPT-Codes der Kategorie I tritt 2025 in Kraft und bietet eine vorhersehbare Vergütung für die minimalinvasive BPH-Therapie. Die Kardiologie gewinnt an Bedeutung aufgrund der Erfolgsrate von 74,4 %, die das VARIPULSE-System von Boston Scientific bei der Verhinderung von Vorhofflimmern-Rezidiven erzielt.

Neurologische Eingriffe profitieren ebenfalls von miniaturisierten Stimulatoren, die die Batterielaufzeit verlängern und gleichzeitig die ambulante Implantation erleichtern. Nischenanwendungen wie bariatrische Robotik treten in den Mainstream ein und erweitern die Angrenzungsmöglichkeiten innerhalb des Marktes für allgemeine chirurgische Geräte in den Vereinigten Staaten. Insgesamt schaffen vielfältige Fachfortschritte einen ausgewogenen Umsatzmix, der zyklische Schwankungen in einem einzelnen Segment abfedert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: ASC-Wachstum verändert die Beschaffungsdynamik

���������Գ�ä�ܲ���� repräsentierten im Jahr 2025 67,98 % des Marktes für allgemeine chirurgische Geräte in den Vereinigten Staaten und nutzen integrierte Lieferketten und multidisziplinäre Abdeckung. Dennoch expandieren ambulante Operationszentren am schnellsten mit einem CAGR von 7,9 %, dank der Unterstützung durch Kostenträger und der Patientenpräferenz für die Entlassung am selben Tag. Der Health Industry Distributors Association prognostiziert einen deutlichen Anstieg der Eingriffszahlen in ambulanten Operationszentren in den Bereichen �����ٳ�DZ�ä�徱��, Wirbelsäule und Gastroenterologie. Fachkliniken konzentrieren sich auf hochmargige Nischen und nutzen ihr fokussiertes Fachwissen, um vorteilhafte Geräteverträge auszuhandeln.

Hersteller passen ihre Angebote nun nach Versorgungsumfeld an: kapitalintensive Robotereinheiten für tertiäre ���������Գ�ä�ܲ����, tragbare turmlose Endoskope für ambulante Operationszentren und eingriffsspezifische Sets für Mikrokliniken. Diese differenzierten Strategien erhalten Margenoptionen und gewährleisten gleichzeitig eine breite Abdeckung des Marktes für allgemeine chirurgische Geräte in den Vereinigten Staaten.

Geografische Analyse

Große Ballungsräume verankern die Adoptionskurven, da akademische Zentren dort Robotik, KI-Navigation und digitale Workflow-Integration erproben. Gesundheitssysteme in Kalifornien profitieren vom lokalen Technologietalent und beschleunigen den frühen Einsatz cloudbasierter chirurgischer Analysen. Weiter südlich kombinieren Sunbelt-Staaten, darunter Texas, Florida und Arizona, den Zuzug von Rentnern mit umfangreichem Bau ambulanter Operationszentren und leisten damit einen erheblichen Beitrag zum Wachstum des Marktes für allgemeine chirurgische Geräte in den Vereinigten Staaten. Die Bevölkerungsalterung in diesen Gebieten steigert die �����ٳ�DZ�ä�徱��- und Urologievolumina und stimuliert die Nachfrage nach Einweg-Energieinstrumenten.

Ländliche und unterversorgte Gebiete sind mit Geräteknappheit und Arbeitskräfteengpässen konfrontiert, setzen jedoch zunehmend Telebetreuung und mobile OP-Programme ein, die chirurgische Kapazitäten transportieren. Diese Initiativen eröffnen inkrementelle Kanäle für kosteneffiziente laparoskopische Sets und akkubetriebene Elektrowerkzeuge. Der Mittlere Westen behält einen ausgewogenen Fußabdruck, wobei integrierte Versorgungsnetzwerke die Beschaffung sowohl in städtischen Zentren als auch in kleineren Tochtergesellschaften standardisieren. Lehrkrankenhäuser an der Ostküste treiben hochkomplexe Innovationen voran und begrüßen frühzeitig veröffentlichte Robotik und KI-Plattformen unter kontrollierten Evaluationsprotokollen. Kommerzielle Teams von Anbietern segmentieren daher ihre Markteinführungstaktiken: direkter spezialisierter Beratungsverkauf in akademischen Küstenzentren, händlergeführte Bestandsprogramme in Binnenstaaten und Servicecenter-Partnerschaften in ASC-dichten Vororten. Das daraus resultierende Mosaik verstärkt die Wettbewerbsintensität, diversifiziert aber auch die Einnahmen und unterstützt die Widerstandsfähigkeit des Marktes für allgemeine chirurgische Geräte in den Vereinigten Staaten.

Wettbewerbslandschaft

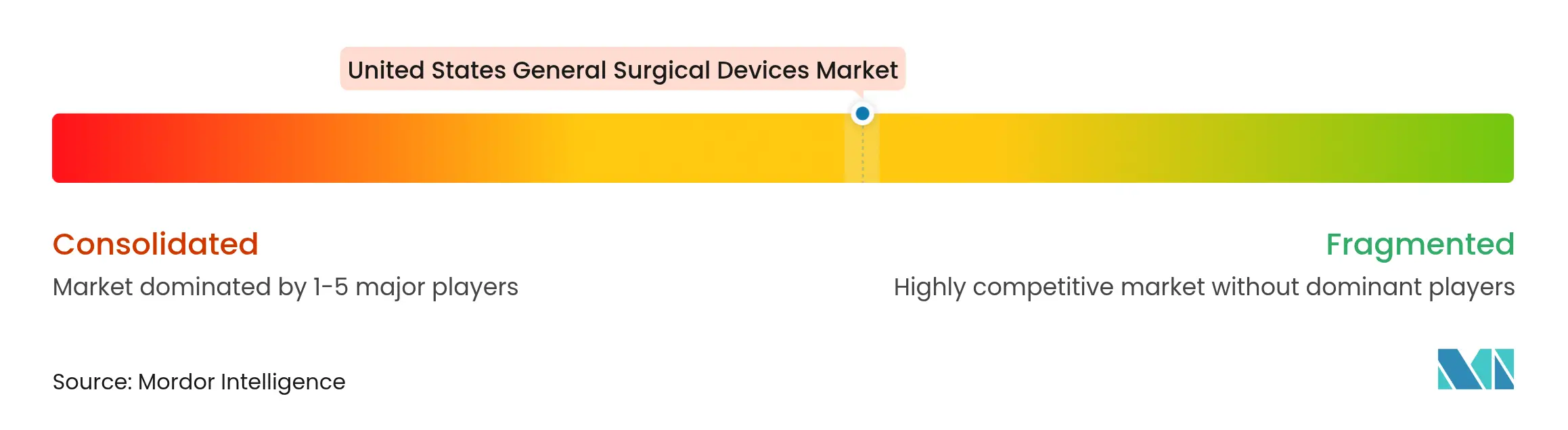

Der Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten weist eine moderate Konzentration auf, wobei Medtronic, Johnson & Johnson und Stryker durch breite Portfolios und umfangreiche Vertriebsteams Marktanteile verankern. Medtronic meldete für das zweite Quartal des Geschäftsjahres 2025 einen Umsatz von USD 2,128 Milliarden im Bereich Medical Surgical Portfolio und erwarb anschließend Fortimedix zur Erweiterung seiner artikulierenden Instrumente. Johnson & Johnson verfolgt weiterhin eine aktive Fusions- und Übernahmeagenda, um katheterbasierte Technologien zu sichern und das kardiovaskuläre Engagement zu erweitern, was die Verlagerung hin zu Plattform-Ökosystemen verdeutlicht.

Kleinere Innovatoren sichern sich FDA-Durchbruchbezeichnungen, die die Kommerzialisierung beschleunigen und sie zu attraktiven Akquisitionszielen machen. Strategische Allianzen, wie die Händlervereinbarungen von Stryker mit ambulanten Operationszentren, signalisieren die Bedeutung der Kanalspezifität. Olympus konzentriert sich unterdessen auf KI-Software, die um Investitionsgüter herum entwickelt wird, um die Preisgestaltung zu verteidigen und datengesteuerte Serviceeinnahmen zu erschließen. Die Wettbewerbsdifferenzierung dreht sich zunehmend um den Nachweis von Ergebnisverbesserungen und Integrationsfähigkeit statt allein um mechanische Raffinesse, was die Investitionsprioritäten im Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten neu gestaltet.

Die Eintrittsbarrieren bleiben hoch aufgrund strenger FDA-Prozesse und der Notwendigkeit der Chirurgenausbildung, doch digitale Gesundheitseinsteiger senken die Eintrittsbarrieren, indem sie Softwareschichten anbieten, die an bestehende Hardware angedockt werden. Dieser überlappende Wettbewerb drängt etablierte Unternehmen dazu, Wertversprechen zu erneuern und Abonnementmodelle zu erkunden. Die daraus resultierende Landschaft verbindet Skaleneffekte mit agiler Innovation und fördert eine stetige, aber umkämpfte Expansion.

Marktführer für allgemeine chirurgische Geräte in den Vereinigten Staaten

Boston Scientific Corporation

Johnson & Johnson (Ethicon & DePuy)

Medtronic plc

Stryker Corporation

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: JUNE MEDICAL ist eine Partnerschaft mit Aspen Surgical eingegangen, um das Galaxy-II-Retraktor-System in den Vereinigten Staaten zu vertreiben.

- August 2024: CooperSurgical hat obp Surgical übernommen und damit sein Portfolio im Bereich Beleuchtung und Einweggeräte erweitert.

- Mai 2024: Stereotaxis hat APT erworben, um sein robotergestütztes Katheterangebot zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für allgemeine chirurgische Geräte in den Vereinigten Staaten als alle wiederverwendbaren und Einweginstrumente, Energieplattformen, laparoskopische Zugangssysteme, Wundverschlusswerkzeuge und grundlegende OP-Zubehörteile, die von ���������Գ�ä�ܲ����n, ambulanten Operationszentren und Fachkliniken für allgemeinchirurgische Eingriffe am Menschen erworben werden. Käufe, die ausschließlich mit veterinärmedizinischen, zahnärztlichen oder rein kosmetischen Praxen verbunden sind, liegen außerhalb dieser Grenze.

Umfangsausschluss: Geräte, die ausschließlich für ophthalmologische, HNO- oder kardiovaskuläre katheterbasierte Eingriffe bestimmt sind, werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Produkt

- �Ჹ�Ի岵���ä�ٱ�

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- �³ܲԻ屹�����������ܲ��������ä�ٱ�

- Trokare und Zugangsgeräte

- Weitere Produkte

- Nach Verfahrensansatz

- Offene Chirurgie

- Minimalinvasive Chirurgie

- Nach Anwendung

- Gynäkologie und Urologie

- Kardiologie

- �����ٳ�DZ�ä�徱��

- Neurologie

- Weitere Anwendungen

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Ambulante Operationszentren

- Fachkliniken

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews und strukturierte Umfragen mit OP-Leitern, Lieferkettenmanagern und Geräteproduktmanagern in allen vier US-Volkszählungsregionen validierten Nutzungsraten, Preiskorridore und Einführungszeiträume für minimalinvasive und robotergestützte Systeme und füllten Lücken, die durch Schreibtischarbeit entstanden sind.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Mordor-Analysten begannen mit aktualisierten öffentlichen Datensätzen, wie CMS Medicare Teil B Eingriffszahlen, dem Nationalen Programm zur Verbesserung der chirurgischen Qualität des American College of Surgeons, FDA 510(k)-Zulassungsprotokollen, AHRQ HCUP stationären/ambulanten Entlassungsdateien und Importstatistiken der USITC, um den Nachfragepool zu bemessen. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Pressemitteilungen halfen uns, durchschnittliche Verkaufspreise und Wettbewerbsanteile zu benchmarken. Kostenpflichtige Repositorien, die wir lizenzieren, darunter D&B Hoovers und Dow Jones Factiva, lieferten Umsatzaufteilungen und Transaktionsaktivitäten. Die genannten Quellen veranschaulichen die Bandbreite der konsultierten Quellen; viele weitere offene und kostenpflichtige Referenzen flossen in Querprüfungen und Klarstellungen ein.

Marktbemessung und Prognose

Ein Top-down-Modell wandelt landesweite Operationsvolumina durch Prävalenz-zu-Eingriffs-Verhältnisse in Gerätenachfrage um und wendet dann modalitätsspezifische Gerätezahlen pro Fall an. Selektive Bottom-up-Aggregationen von Lieferantenumsätzen bestätigen die Gesamtwerte. Zu den wichtigsten Variablen gehören jährliche Hernien-, Cholezystektomie- und Gelenkersatzvolumina, die Verlagerung des Anteils ambulanter Operationszentren, die Entwicklung der durchschnittlichen Verkaufspreise, der Mix aus Kapital- und Verbrauchsmaterialausgaben sowie der FDA-Zulassungsrhythmus. Prognosen bis 2030 stützen sich auf multivariate Regressionen, die demografische Alterung, Pro-Kopf-Gesundheitsausgaben und Penetrationskurven minimalinvasiver Verfahren kombinieren, mit Szenarioprüfungen durch unsere Primärexperten. Lücken in den Lieferantenangaben werden durch Interpolation von Peer-Durchschnittswerten und inflationsbereinigten Trends der durchschnittlichen Verkaufspreise überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analystenprüfung, Varianzprüfungen gegenüber historischen Reihen und Peer-Vergleiche. Modelle werden jährlich aktualisiert, mit Zwischenbearbeitungen bei wesentlichen Ereignissen wie größeren Rückrufen, Vergütungsänderungen oder bahnbrechenden Gerätemarkteinführungen. Eine abschließende Validierung wird kurz vor der Berichtsveröffentlichung abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Warum Mordors Ausgangsbasis für allgemeine chirurgische Geräte in den USA das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätefamilien, Preisbasen und Aktualisierungsrhythmen wählen.

Der Vergleich zeigt, dass Umfangsfilter, Preisannahmen und Einrichtungsabdeckung erhebliche Schwankungen erzeugen.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| USD 6,69 Mrd. (2025) | ||

| USD 6,17 Mrd. (2025) | Regionales Beratungsunternehmen A | Schließt laparoskopische Zugangszubehörteile aus; wendet ab 2022 einen fixen durchschnittlichen Verkaufspreis an |

| USD 4,32 Mrd. (2024) | Globales Beratungsunternehmen B | Verwendet Krankenhausabrechnungen statt Gerätelieferungen; konservative Einführungsannahmen für ambulante Einrichtungen |

Durch die Triangulation von Eingriffsdaten, validierten Durchschnittspreisleitern und zeitnahen Primärerkenntnissen liefert ���ϲ����� eine ausgewogene Ausgangsbasis, die Manager leicht prüfen und wiederverwenden können.

Im Bericht beantwortete Schlüsselfragen

Welcher Faktor gestaltet die Geräteauswahl in US-amerikanischen Operationssälen heute am stärksten um?

Die Expansion ambulanter Operationszentren treibt die Nachfrage nach Einweg- und workflow-freundlichen Instrumenten an, die das Infektionsrisiko senken und den Verfahrensdurchsatz beschleunigen.

Wie beeinflusst künstliche Intelligenz die Entwicklung chirurgischer Geräte?

FDA-zugelassene KI-Module leiten nun Bildgebung und Navigation und helfen Chirurgen, die Präzision zu steigern und gleichzeitig die Schulungsbelastung für unterbesetztes perioperatives Personal zu verringern.

Warum stoßen elektrochirurgische Plattformen bei ���������Գ�ä�ܲ����n und ambulanten Operationszentren gleichermaßen auf erhöhtes Interesse?

Neue Energiesysteme bieten eine feinere Gewebekontrolle mit reduzierter thermischer Ausbreitung und ermöglichen es Einrichtungen, komplexe Eingriffe sicher im ambulanten Umfeld durchzuführen.

Welcher Beschaffungstrend zeichnet sich ab, da ���������Գ�ä�ܲ���� mit wertbasiertem Vergütungsdruck konfrontiert sind?

Wertanalyseausschüsse bevorzugen zunehmend Geräte mit klaren Vorteilen bei den Gesamtbetriebskosten und veranlassen Anbieter, Service- und Ergebnisgarantien zu bündeln.

Wie wirken sich Arbeitskräftemangel auf die Einführung fortschrittlicher chirurgischer Technologien aus?

Die begrenzte Verfügbarkeit von ausgebildetem perioperativem Personal verlangsamt die Einführung komplexer Systeme und veranlasst Hersteller, Schnittstellen zu vereinfachen und automatisierte Führung zu integrieren.

Welche klinischen Fachbereiche werden voraussichtlich die nächste Welle der Produktinnovation antreiben?

Gynäkologische und urologische Eingriffe führen die Nachfrage nach bahnbrechenden minimalinvasiven Geräten an, gefördert durch vereinfachte Vergütungswege und die Patientenpräferenz für eine schnelle Genesung.

Seite zuletzt aktualisiert am: