Marktgröße und Marktanteil für gastrointestinale Geräte

�Ѳ������ü��������������

| Studienzeitraum | 2022 - 2031 |

|---|---|

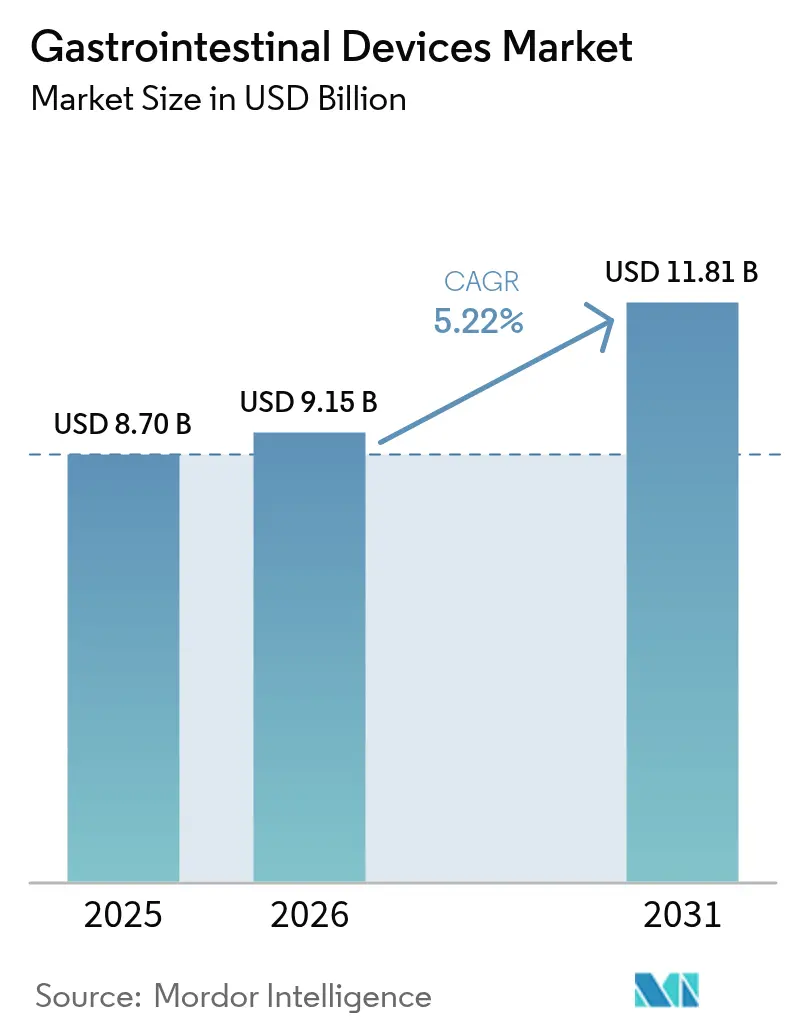

| Marktgröße (2026) | 9.15 Milliarden US-Dollar |

| Marktgröße (2031) | 11.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

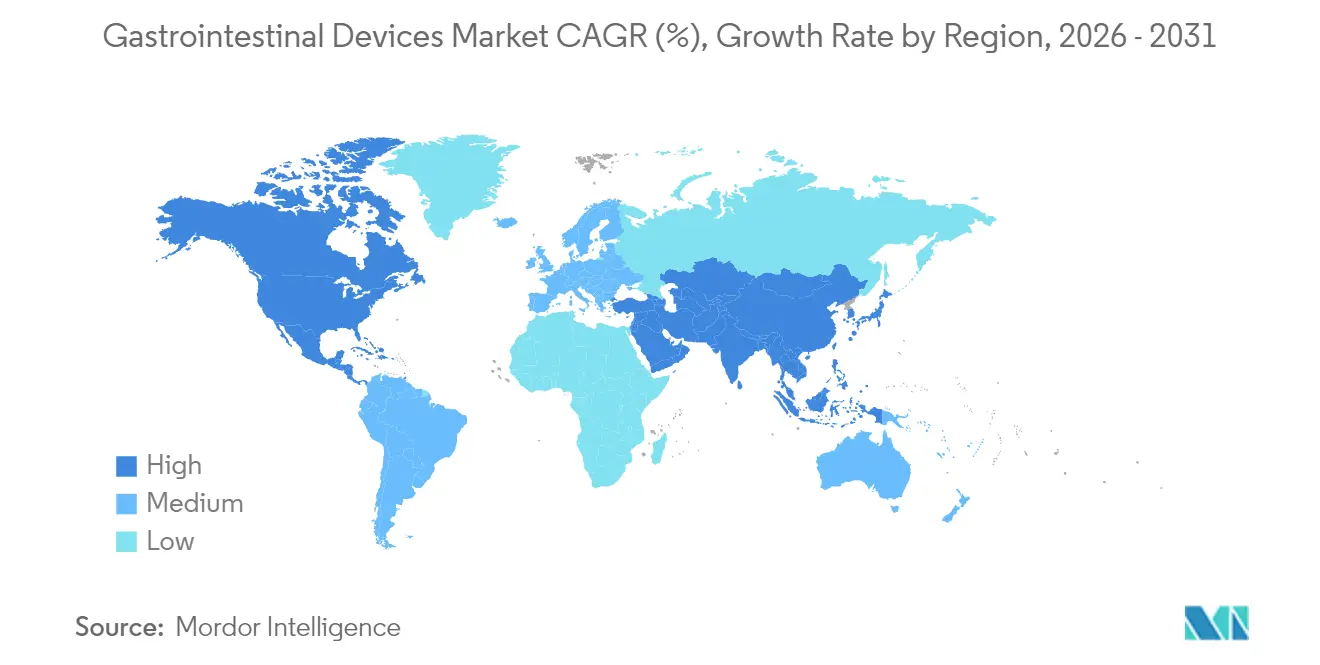

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gastrointestinale Geräte von ���ϲ�����

Die Marktgröße für gastrointestinale Geräte wird voraussichtlich von USD 8,70 Milliarden im Jahr 2025 auf USD 9,15 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,22 % über den Zeitraum 2026–2031 USD 11,81 Milliarden erreichen. Das Wachstum beruht auf der doppelten Kraft der zunehmenden Prävalenz gastrointestinaler Erkrankungen und der kontinuierlichen Produktinnovation, insbesondere bei KI-gestützten Endoskopiesystemen, die die Verfahrensdauer verkürzen und die Erkennungsgenauigkeit erhöhen. Eine breitere Erstattung für ambulante Eingriffe sowie die Beschleunigung intelligenter tragbarer und ingestibler Diagnostik erweitern den adressierbaren Patientenpool und verlagern Volumina von stationären in ambulante Einrichtungen. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter zusammen einen Anteil von 68 % halten, doch bleibt das Feld offen für spezialisierte Marktteilnehmer, die Nischenlösungen wie elektrische Kartierungs-Wearables und robotergestützte Nahtsysteme einführen. Regional entfallen auf Nordamerika 40,02 % des Umsatzes aufgrund ausgereifter Vorsorgeprogramme und früher KI-Einführung, während Asien-Pazifik mit der schnellsten CAGR von 7,90 % verzeichnet, da Infrastrukturverbesserungen auf einen starken Anstieg der Krebsinzidenz treffen.

Wichtigste Erkenntnisse des Berichts

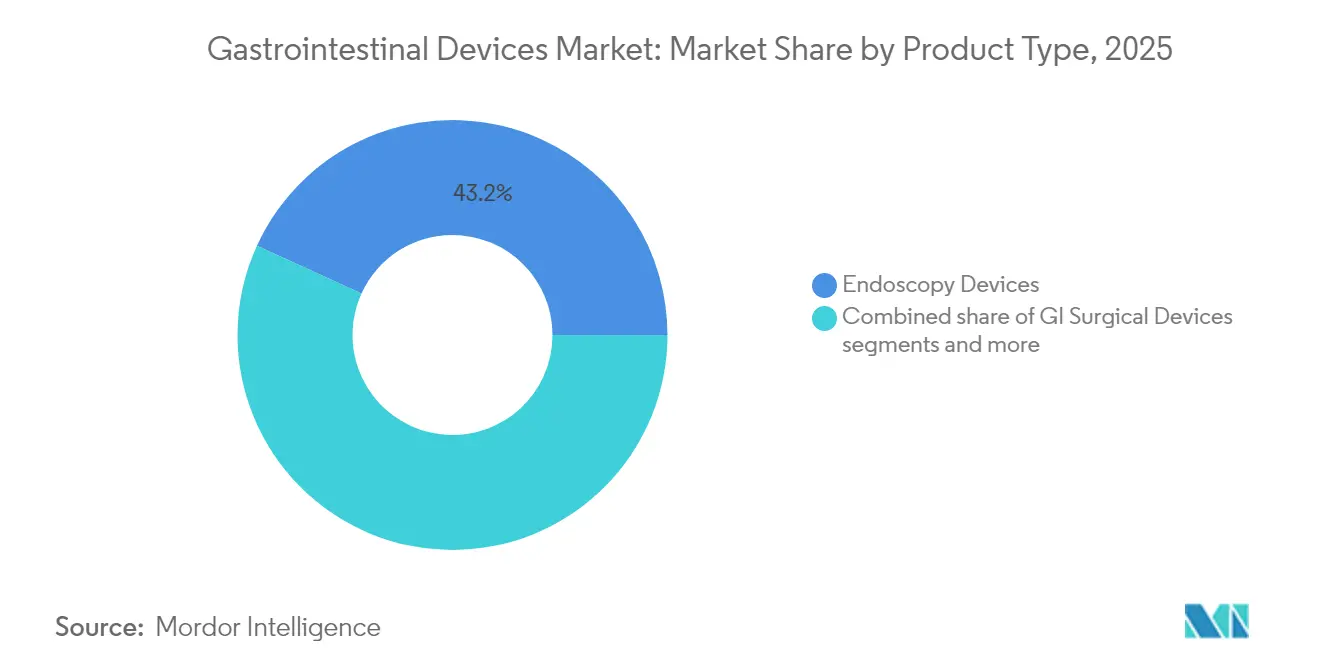

- Nach Produkttyp führten ���Ի�Dz���DZ辱���ä�ٱ� im Jahr 2025 mit einem Umsatzanteil von 43,18 %; bariatrische Chirurgiegeräte werden bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen.

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Marktanteil von 53,25 % am Markt für gastrointestinale Geräte, während Fachkliniken und gastrointestinale Labore bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen werden.

- Nach Krankheit/Störung entfielen auf Anwendungen im Bereich Kolorektalkarzinom im Jahr 2025 ein Anteil von 38,08 % an der Marktgröße für gastrointestinale Geräte, und Behandlungen entzündlicher Darmerkrankungen schreiten bis 2031 mit einer CAGR von 6,56 % voran.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,62 % des Umsatzes; Asien-Pazifik weist bis 2031 die höchste CAGR von 7,78 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gastrointestinale Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz gastrointestinaler Erkrankungen | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung minimal-invasiver Endoskopie | +1.2% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und höhere Vorsorge-Compliance | +0.9% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für ambulante gastrointestinale Eingriffe | +0.7% | Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Endoskopie verbessert die Erkennung | +0.5% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Intelligente ingestible Sensorkapseln ermöglichen Fernversorgung | +0.3% | Global, Pilotprogramme in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Prävalenz gastrointestinaler Erkrankungen

Kolorektalkarzinom weist die höchste altersstandardisierte Inzidenz in Asien mit 23,88 je 100.000 Einwohner auf, und Magenkrebs bleibt der häufigste gastrointestinale Krebstod, was die Nachfrage nach frühzeitigen Erkennungsinstrumenten antreibt. Nicht-onkologische Belastungen, insbesondere entzündliche Darmerkrankungen, steigern die Verfahrensvolumina, die auf fortschrittliche Bildgebungs-, Biopsie- und Hämostasegeräte angewiesen sind. Ernährungswesternisierung, städtische Umweltverschmutzung und sitzende Lebensweisen verstärken das Krankheitsrisiko in aufstrebenden Volkswirtschaften, während der globale Trend zu älteren Bevölkerungen die Vorsorgehäufigkeit weiter erhöht. Insgesamt schaffen diese Trends eine dauerhafte Nachfrage nach diagnostischen und therapeutischen Lösungen im Markt für gastrointestinale Geräte.

Wachsende Verbreitung minimal-invasiver Endoskopie

Die endoskopische Ballondilatation verschiebt nun Operationen bei entzündlichen Darmerkrankungsstrikturen, verbessert die Lebensqualität und senkt die stationären Kosten. Robotergestützte endoluminale Systeme werden für den Routineeinsatz eingeführt, um gewundene Anatomien mit Millimetergenauigkeit zu navigieren, was Komplikationsraten senkt und Erholungszeiten verkürzt. Bildgebungsfortschritte wie Schmalband- und konfokale Modalitäten ermöglichen eine histologienahe Visualisierung in einer einzigen Sitzung und ermöglichen eine sofortige Therapie. Diese kombinierten Vorteile untermauern den wachsenden Anteil minimal-invasiver Eingriffe im Markt für gastrointestinale Geräte.

Alternde Bevölkerung und höhere Vorsorge-Compliance

Guardants Shield-Bluttest erkennt 83 % der Kolorektalkarzinome und bietet einen bequemen nicht-invasiven Weg, der die Adhärenz bei älteren, risikoaversen Erwachsenen steigert. Die Medicare-Aktualisierung der Vergütung für ambulante Operationszentren 2025 erhöht die Erstattung um 2,6 % und erweitert die abgedeckten endoskopischen Eingriffe, was die ambulante Inanspruchnahme stärkt. Mit steigender Lebenserwartung übernehmen Gesundheitssysteme altersspezifische Überwachungsprotokolle, die hochauflösende Endoskope und KI-Triagesoftware erfordern, um Vorsorgebelastungen mit begrenztem Personal zu bewältigen.

Ausweitung der Erstattung für ambulante gastrointestinale Eingriffe

Das CMS schlägt vor, 547 gastrointestinal bezogene Codes für 2026 zur Liste der ambulanten Operationszentren hinzuzufügen und die Vergütungen an die Sätze ambulanter Krankenhausleistungen anzupassen. Eine gesonderte Vergütung für nicht-opioidhaltige Zusatzmittel ermutigt Einrichtungen, innovative schmerzschonende Geräte einzusetzen. Länder in Europa spiegeln diesen Wandel wider und erkennen die wirtschaftliche Effizienz fortschrittlicher Endoskopie zur Verkürzung von Aufenthalten und Vermeidung kostspieliger Komplikationen an, was die kommerziellen Aussichten für Anbieter stärkt, die messbare Ergebnisverbesserungen dokumentieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrens- und Gerätekosten | -0.8% | Global, am stärksten in aufstrebenden Märkten ausgeprägt | Langfristig (≥ 4 Jahre) |

| Strenge FDA- und CE-Zulassungsfristen | -0.6% | Global, primäre Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Gastroenterologen | -0.4% | Global, akut in ländlichen und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Öffentlichkeit für gerätebezogene unerwünschte Ereignisse | -0.3% | Global, verstärkt durch soziale Medien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Verfahrens- und Gerätekosten

Hochwertige Systeme wie Roboterplattformen und KI-Prozessoren erfordern hohe Kapitalaufwendungen und wiederkehrende Verbrauchsmaterialien, was für einkommensschwächere Anbieter Erschwinglichkeitshürden schafft. FDA-Einfuhrsperren für Olympus-Bestände veranschaulichen, wie Lieferkettenunterbrechungen die Verfügbarkeit einschränken und die Preissetzungsmacht in den Vereinigten Staaten aufrechterhalten können. ���������Գ�ä�ܲ���� reagieren, indem sie wertbasierte Nachweise fordern, die Technologiekosten mit quantifizierbaren Ergebnisverbesserungen verknüpfen, was die Beschaffungszyklen verlängert.

Strenge FDA- und CE-Zulassungsfristen

Die EU-Medizinprodukteverordnung erfordert erweiterte klinische Dossiers und laufende Überwachung, wodurch Rezertifizierungsfristen bis 2027–2028 verschoben werden und Herstellerressourcen beansprucht werden. Parallele FDA-Rückrufe, darunter Boston Scientifics embolisches Mittel für Blutungen im unteren Gastrointestinaltrakt, verstärken ein vorsichtiges Klima, das Markteinführungen verzögern und F&E-Budgets erhöhen kann.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz der Endoskopie und Dynamik der Bariatrie

���Ի�Dz���DZ辱���ä�ٱ� tragen 43,18 % des Umsatzes im Jahr 2025 bei und sind damit der Anker des Marktes für gastrointestinale Geräte. Die Marktgröße für gastrointestinale Geräte im Bereich Endoskopie beträgt im Jahr 2025 USD 3,76 Milliarden und wird bis 2031 voraussichtlich mit einer CAGR von 4,85 % wachsen. Kontinuierliche Durchbrüche wie die Olympus EZ1500-Endoskope mit erweiterter Schärfentiefe verbessern die Visualisierung und erhöhen die Adenomerkennungsrate. KI-Überlagerungen wie Fujifilm CAD EYE liefern eine 17%ige Steigerung der Adenomerkennung ohne Verlängerung der Verfahrensdauer. Das Segment profitiert auch von Einweg-Endoskopen, die das Infektionsrisiko senken und strengeren Aufbereitungsvorschriften entsprechen.

Paralleles Wachstum entsteht bei bariatrischen Chirurgiegeräten, der am schnellsten wachsenden Kategorie mit einer CAGR von 6,03 %. MITs steuerbarer Magenballon deutet auf Implantate der nächsten Generation hin, die nach der Platzierung angepasst werden können, was die Revisionsraten senkt. Das schnittfreie ForePass-Gerät kombiniert Sleeve- und Ballonprinzipien, um die Gewichtszunahme um 79 % zu reduzieren und gleichzeitig die Insulinsensitivität zu verbessern. Anbieter bündeln nun endoskopische Näh-, Klammer- und Hämostase-Verbrauchsmaterialien, um ganzheitliche Adipositas-Interventionen anzubieten und die adressierbare Basis über chirurgische Säle hinaus auf fortschrittliche Endoskopiezentren auszuweiten.

Nach Krankheit/Störung: Krebsvorsorge dominiert; Therapie entzündlicher Darmerkrankungen gewinnt an Fahrt

Kolorektalkarzinom behält im Jahr 2025 einen Umsatzanteil von 38,08 %, unterstützt durch vorgeschriebene Vorsorgeuntersuchungen ab dem 45. Lebensjahr und die Einführung KI-gestützter Koloskopie, die die Adenomfehlerrate um 50 % reduziert. Endoskopische Submukosadissektion und Vollwandresektionsgeräte erweitern kurative Optionen ohne offene Chirurgie, erhalten die Darmfunktion und beschleunigen die Erholung.

Entzündliche Darmerkrankungen weisen die schnellste CAGR von 6,56 % auf, da biologische und niedermolekulare Therapien die Häufigkeit endoskopischer Überwachung erhöhen. Duale biologische Strategien verbessern die Remission auf 58,6 % gegenüber 39,5 % bei Monotherapie, was eine präzise Schleimhautbeurteilung durch hochauflösende Endoskope erfordert. Kapselbasierte Motilitäts- und Blutungserkennungslösungen gewinnen im Fernkrankheitsmanagement an Bedeutung und ergänzen die krankenhausbasierte therapeutische Endoskopie. Adipositas- und GERD-Segmente expandieren auf der Grundlage schnittfreier Naht, elektrischer Magenstimulation und Refluxbarriere-Implantaten, die dauerhafte Symptomlinderung ohne dauerhafte anatomische Veränderungen bieten.

Nach Endnutzer: ���������Գ�ä�ܲ���� bleiben Anker, während Fachkliniken beschleunigen

���������Գ�ä�ܲ���� dominieren mit 53,25 % des Umsatzes im Jahr 2025 aufgrund ihrer Kapazität zur Bewältigung komplexer multidisziplinärer Fälle und Notfälle. Der Marktanteilsvorteil für gastrointestinale Geräte wird durch integrierte Bildgebungssuiten, interventionelle radiologische Unterstützung und Intensivpflegekapazitäten verstärkt, die kleinere Einrichtungen nicht bieten können. Das Segment verzeichnet stetiges Wachstum, da tertiäre Zentren Roboterplattformen, KI-Videoanalysen und hybride OP-Säle für fortschrittliche Resektionen einführen.

Fachkliniken und gastrointestinale Labore verzeichnen die höchste CAGR von 7,15 %, da Kostenträger Standorte bevorzugen, die niedrigere Kosten pro Fall bieten. Ambulante Operationszentren werden bis 2034 voraussichtlich 44 Millionen Eingriffe durchführen, ein Volumenzuwachs von 21 %, der größtenteils durch Endoskopie angetrieben wird. Private-Equity-Investitionen beschleunigen diesen Wandel und finanzieren zweckgebaute Einrichtungen, die mit Einweg-Endoskopen und Cloud-KI-Plattformen ausgestattet sind, die einen schnellen Durchsatz gewährleisten. Heimbasierte Kapselendoskopie mit 5G-Konnektivität erreicht eine Patientenzufriedenheit von 88 % und reduziert reisebezogene Emissionen erheblich, was auf eine entstehende, aber wichtige Erweiterung der Versorgungspfade hindeutet.

Geografische Analyse

Nordamerika hält im Jahr 2025 39,62 % des Umsatzes aufgrund robuster Erstattung und schneller Technologieeinführung. Die frühe kommerzielle Einführung von KI-Cloud-Plattformen und die FDA-Zulassung von Robotersystemen wie Johnson & Johnsons OTTAVA unterstreichen die Innovationsführerschaft der Region. Lieferkettenrückschläge, einschließlich Einfuhrsperren für wichtige Endoskopmodelle, können zeitweise Geräteengpässe verursachen, lösen jedoch auch eine rasche Diversifizierung der Lieferanten aus.

Asien-Pazifik verzeichnet mit 7,78 % die weltweit schnellste CAGR, begünstigt durch höhere Krebsinzidenz, Wirtschaftswachstum und staatliche Ausgaben für fortschrittliche Bildgebungssuiten. Die Einführung der Gastro-KI-Akademie in Indien veranschaulicht gezielte Bemühungen zur Weiterbildung von Klinikern in KI-gestützten Arbeitsabläufen. China und ��ü���ǰ��� lenken staatliche Mittel in die heimische Herstellung von Endoskopen und Kapseln, um die Importabhängigkeit zu verringern, während Australien landesweite Tele-Endoskopie-Programme in ländlichen Gemeinden erprobt.

Europa zeigt ein stetiges Wachstum im mittleren einstelligen Bereich, das durch die Komplexität der EU-Medizinprodukteverordnung gedämpft wird. Verlängerte Rezertifizierungsfristen belasten KMU-Anbieter, stärken jedoch langfristig das Vertrauen in die Patientensicherheit. Große Volkswirtschaften priorisieren die Einhaltung der Kolorektalkarzinom-Vorsorge, was nachhaltige Systemkäufe fortschrittlicher Koloskopie-Stacks unterstützt.

Lateinamerika sowie der Nahe Osten und Afrika tragen zusammen einen kleineren, aber wachsenden Anteil bei. Brasiliens Regulierungsbehörde ANVISA modernisiert Prüfverfahren und zieht multinationale Anbieter an, während der Anstieg klinischer Studien in Chile auf wachsende regionale F&E-Bedeutung hindeutet. Mitglieder des Golfkooperationsrats investieren in KI und Robotik, von Tele-Endoskopie bis hin zu bedarfsgedruckten Stents, und positionieren die Region für eine überdurchschnittliche künftige Expansion.

Wettbewerbslandschaft

Die fünf größten Unternehmen kontrollieren mehr als die Hälfte des globalen Umsatzes, was eine moderate Konsolidierung signalisiert, aber dennoch bedeutenden Raum für spezialisierte Herausforderer lässt. Olympus behauptet seinen Vorsprung durch kontinuierliche optische Verbesserungen und den ersten von der FDA zugelassenen cloudbasierten KI-Erkennungsdienst. Boston Scientifics Anteil profitierte vom Kauf von Apollo Endosurgery im Jahr 2023, der bariatrische Lösungen erweiterte, während Medtronics Stärke in seiner GI Genius-Analyseplattform liegt.

Digitale Plattformstrategien dominieren die Wettbewerbspositionierung. Johnson & Johnsons Polyphonic-Ökosystem verbindet Videobearbeitung, Fallmanagement und KI-Modellierung, unterstützt durch eine NVIDIA-Allianz zur Skalierung von Echtzeit-Analysen im Operationssaal. Canon Medical und Olympus kooperieren bei endoskopischem Ultraschall, was einen Trend zu selektiven Partnerschaften statt direktem Wettbewerb veranschaulicht[1]Quelle: Med-Tech Innovation, "Canon Medical und Olympus kooperieren," med-technews.com .

Disruptoren konzentrieren sich auf neuartige Sensor- und Zugangsgeräte. Alimetrys elektrisches Kartierungs-Wearable zielt auf funktionelle Darmstörungen außerhalb der konventionellen Endoskopie ab, und AnX Roboticas NaviCam-System treibt die KI-gesteuerte Kapselnavigation voran. Strategische Akquisitionen wie Strykers USD 4,9 Milliarden schwerer Kauf von Inari Medical erweitern den vaskulären Zugang auf gastrointestinale Blutungsanwendungen[2]Quelle: Stryker Corporation, "Abschluss der Übernahme von Inari Medical," investors.stryker.com .

Marktführer im Bereich gastrointestinale Geräte

Medtronic

Boston Scientific Corporation

CONMED Corporation

Olympus Corporation

Stryker

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Olympus Corporation gab die FDA-Zulassung der EZ1500-Endoskope mit erweiterter Schärfentiefe bekannt

- Februar 2025: Stryker schloss die Übernahme von Inari Medical für USD 4,9 Milliarden ab und expandierte in die mechanische Thrombektomie

Globaler Berichtsumfang des Marktes für gastrointestinale Geräte

Gemäß dem Umfang des Berichts werden gastrointestinale Geräte zur Untersuchung der inneren Auskleidung des Gastrointestinaltrakts verwendet. Darüber hinaus werden sie zur Diagnose und Behandlung von Erkrankungen des Verdauungssystems oder des Gastrointestinaltrakts eingesetzt.

Der Markt für gastrointestinale Geräte ist segmentiert nach Produkttyp (gastrointestinale Videoskope, Biopsiegeräte, Geräte für die endoskopische retrograde Cholangiopankreatikographie (ERCP), Kapselendoskopie, endoskopischer Ultraschall, sonstige Produkttypen), Endnutzer (���������Գ�ä�ܲ����, Kliniken und sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen.

Der Bericht bietet den Wert in USD für die oben genannten Segmente.

| ���Ի�Dz���DZ辱���ä�ٱ� | Endoskope |

| Visualisierungs- und Insufflationssysteme | |

| Gastrointestinale Chirurgiegeräte | |

| Bariatrische Chirurgiegeräte | |

| Gastrointestinale Hämostasegeräte | |

| Gastrointestinale Stentgeräte | |

| Sonstige |

| ���������Գ�ä�ܲ���� |

| Ambulante Operationszentren |

| Fachkliniken und gastrointestinale Labore |

| Häusliche Pflegeeinrichtungen |

| Kolorektalkarzinom |

| Entzündliche Darmerkrankung (IBD) |

| Adipositas |

| Gastroösophageale Refluxkrankheit (GERD) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriges Asien-Pazifik | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | ���Ի�Dz���DZ辱���ä�ٱ� | Endoskope |

| Visualisierungs- und Insufflationssysteme | ||

| Gastrointestinale Chirurgiegeräte | ||

| Bariatrische Chirurgiegeräte | ||

| Gastrointestinale Hämostasegeräte | ||

| Gastrointestinale Stentgeräte | ||

| Sonstige | ||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | |

| Ambulante Operationszentren | ||

| Fachkliniken und gastrointestinale Labore | ||

| Häusliche Pflegeeinrichtungen | ||

| Nach Krankheit/Störung | Kolorektalkarzinom | |

| Entzündliche Darmerkrankung (IBD) | ||

| Adipositas | ||

| Gastroösophageale Refluxkrankheit (GERD) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für gastrointestinale Geräte?

Er beläuft sich im Jahr 2026 auf USD 9,15 Milliarden und wird bis 2031 voraussichtlich USD 11,81 Milliarden erreichen.

Welches Produktsegment trägt den größten Umsatz bei?

���Ի�Dz���DZ辱���ä�ٱ� generieren 43,18 % des Umsatzes im Jahr 2025 aufgrund ihrer zentralen Rolle in Diagnostik und Therapie.

Welche Region expandiert am schnellsten?

Asien-Pazifik weist bis 2031 eine CAGR von 7,78 % auf, da Infrastrukturinvestitionen auf steigende Krankheitsinzidenz treffen.

Wie wirken sich KI-Werkzeuge auf die Koloskopie-Ergebnisse aus?

KI-Systeme wie GI Genius liefern eine Sensitivität von 99,7 % und halbieren die Adenomfehlerrate, was die Vorsorgeeffektivität steigert.

Warum gewinnen Fachkliniken Marktanteile von ���������Գ�ä�ܲ����n?

Kostenträger bevorzugen ihre niedrigeren Kosten pro Eingriff und den schnellen Durchsatz, und ambulante Operationszentren werden bis 2034 voraussichtlich 44 Millionen Eingriffe durchführen.

Welche regulatorische Änderung beeinflusst die Geräteverfügbarkeit in Europa am stärksten?

Die EU-Medizinprodukteverordnung

Seite zuletzt aktualisiert am: