Marktgröße und Marktanteil für Heimblutdruckmessgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2022 - 2031 |

|---|---|

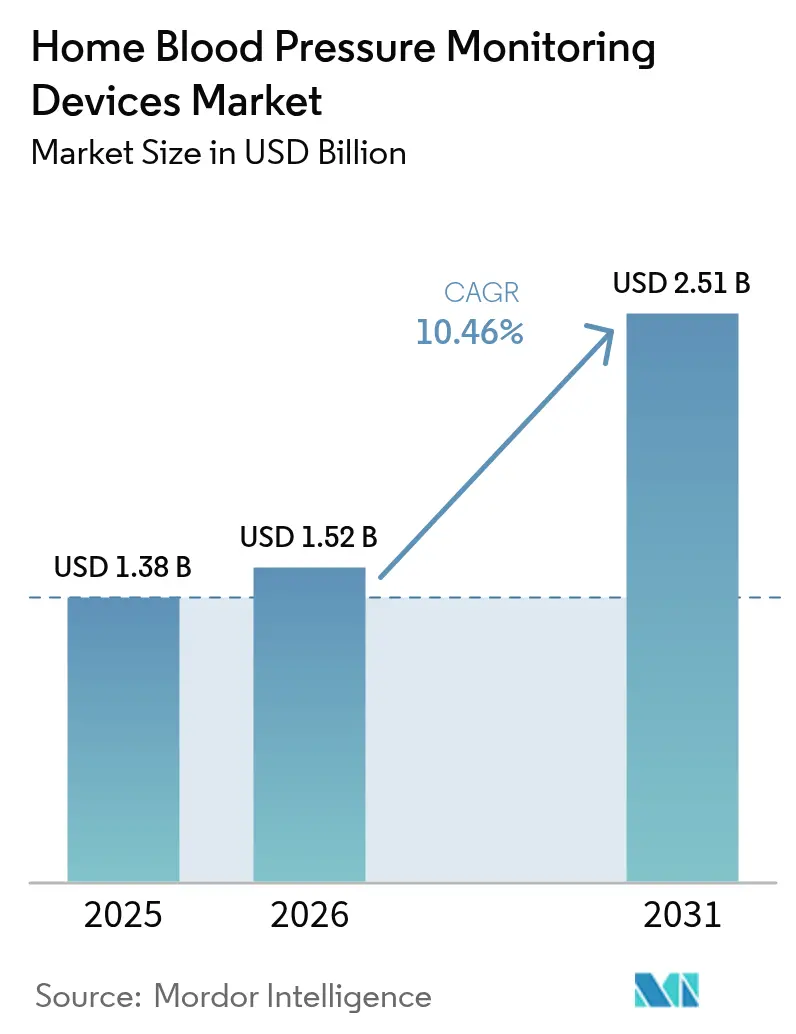

| Marktgröße (2026) | 1.52 Milliarden US-Dollar |

| Marktgröße (2031) | 2.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

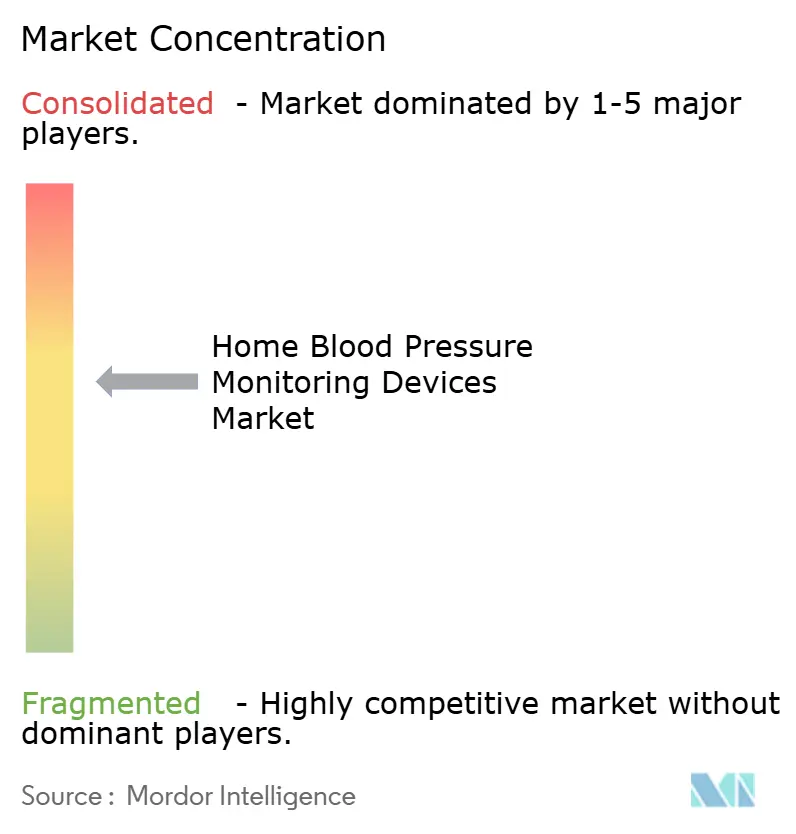

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Heimblutdruckmessgeräte von ���ϲ�����

Die Marktgröße für Heimblutdruckmessgeräte wird im Jahr 2026 auf USD 1,52 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,38 Milliarden, mit Projektionen für 2031 von USD 2,51 Milliarden, wachsend mit einem CAGR von 10,46 % über den Zeitraum 2026–2031. Das Wachstum reagiert auf die steigende Prävalenz von Bluthochdruck, eine alternde Weltbevölkerung und nationale Richtlinien, die selbst gemessene Blutdruckleistungen erstatten – insbesondere im Rahmen der Medicare-CPT-Codes 99473 und 99474. Die Integration digitaler Gesundheitslösungen, Investitionen in die Lieferkette zur Stabilisierung der Manschettenverfügbarkeit sowie ein verstärkter klinischer Fokus auf validierte Oberarm-Geräte stärken die Marktdynamik [1]Quelle: Amerikanische Medizinische Vereinigung, "Überblick über SMBP-Kodierung und Erstattung," ama-assn.org. Gleichzeitig differenzieren Wi-Fi-Konnektivität und KI-gestützte Vorhofflimmererkennung Monitore der nächsten Generation, während Gleichstellungsmandate für inklusive Manschettengrößen bisher unterversorgte Nachfragesegmente erschließen. Die Wettbewerbsintensität bleibt moderat, da etablierte Unternehmen KI-Algorithmen skalieren und Neueinsteiger Kapital für manschettenlose Wearables aufnehmen.

Wichtigste Erkenntnisse des Berichts

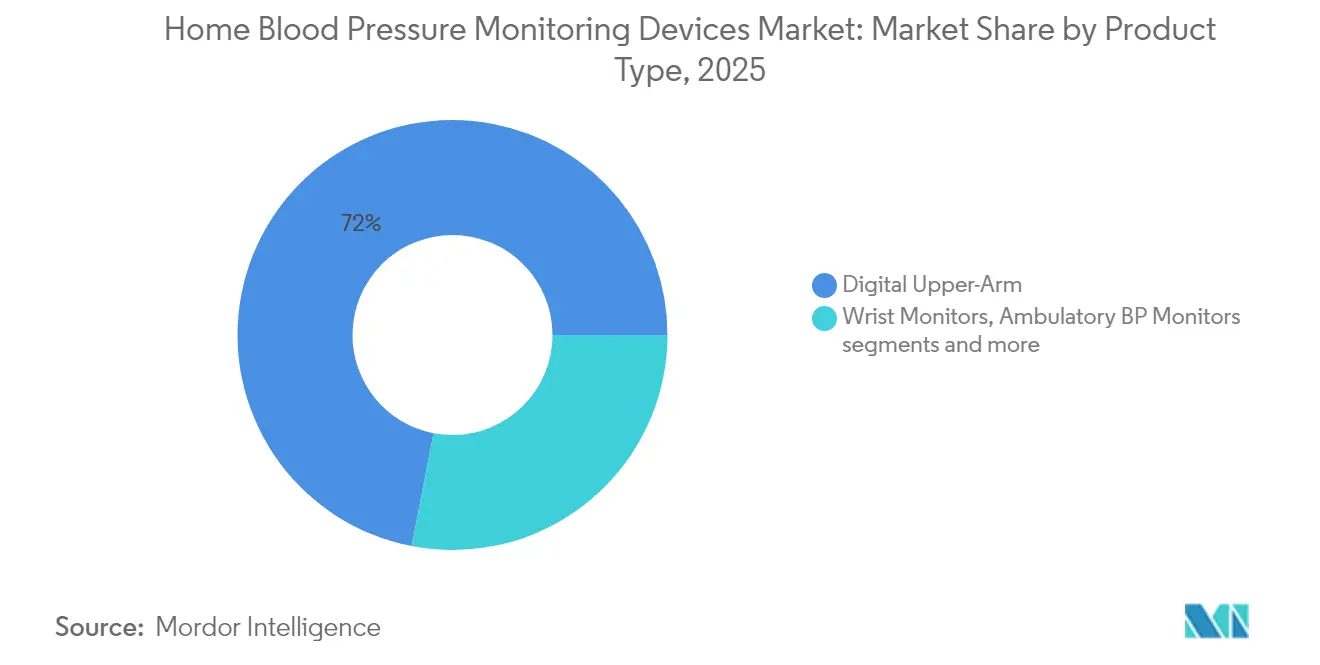

- Nach Produkttyp führten digitale Oberarm-Monitore mit einem Marktanteil von 71,96 % am Markt für Heimblutdruckmessgeräte im Jahr 2025; manschettenlose Wearables werden voraussichtlich bis 2031 mit einem CAGR von 11,10 % wachsen.

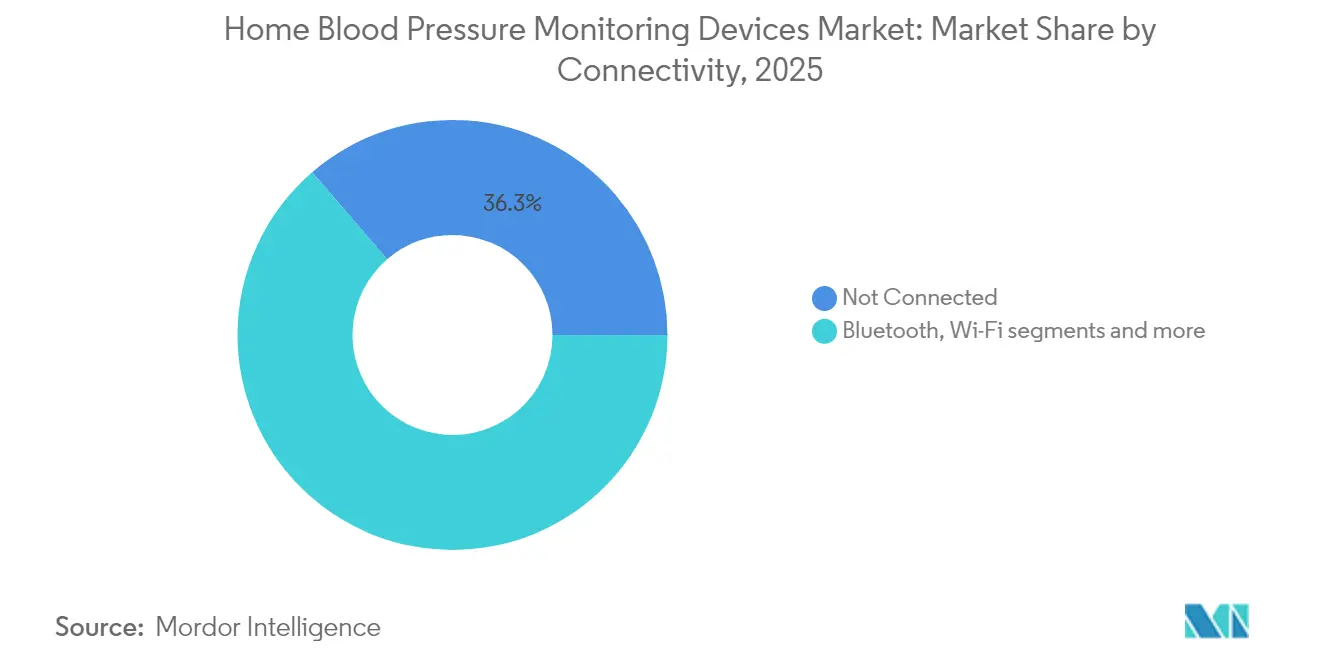

- Nach Konnektivität hielten nicht verbundene Geräte im Jahr 2025 einen Anteil von 36,32 % an der Marktgröße für Heimblutdruckmessgeräte, während Wi-Fi-fähige Modelle mit einem prognostizierten CAGR von 12,01 % bis 2031 den höchsten Wert verzeichnen.

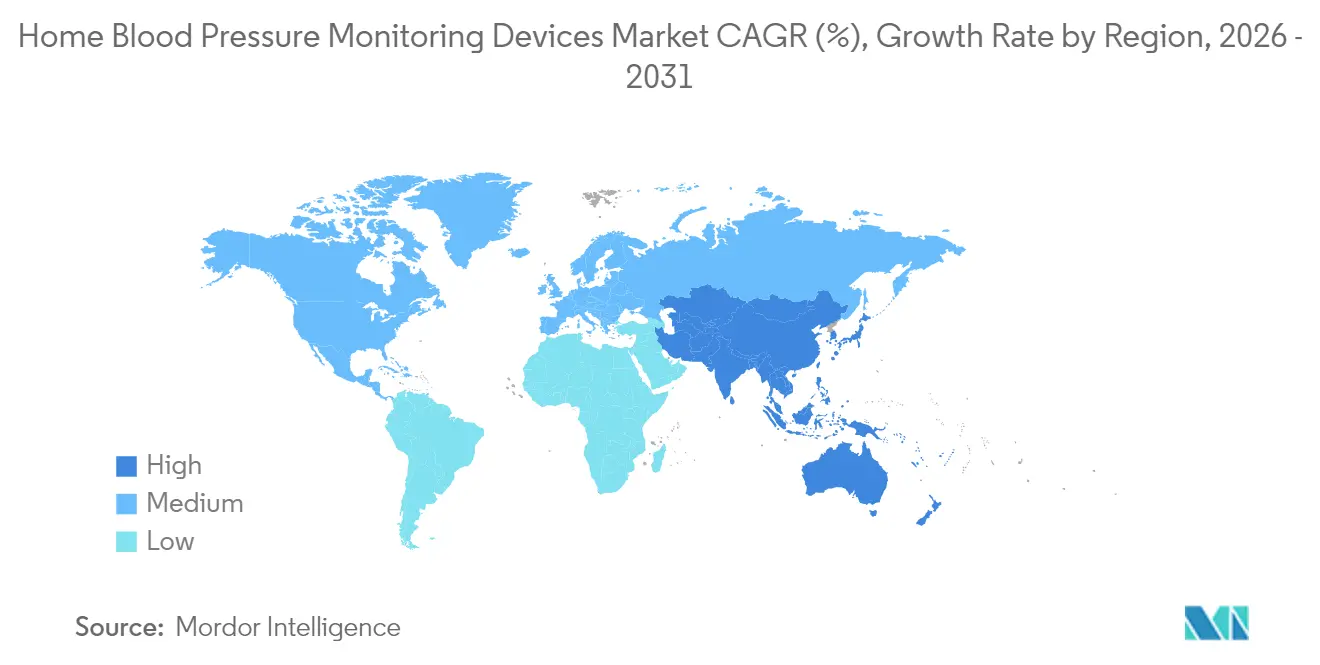

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,42 % am Markt für Heimblutdruckmessgeräte, während Asien-Pazifik bis 2031 einen CAGR von 12,22 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Heimblutdruckmessgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Bluthochdruck und alternde Bevölkerung | +2.80% | Global, mit höchster Auswirkung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung von Bluetooth-fähigen und App-integrierten Monitoren | +2.10% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsprogramme für Fernpatientenüberwachung | +1.90% | Nordamerika als Kernmarkt, frühe Einführung in der EU | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von klinischer zu häuslicher Diagnostik nach COVID-19 | +1.60% | Global, mit beschleunigter Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Versicherungsanreize für die Einreichung selbst gemessener Blutdruckwerte | +0.80% | Nordamerika und EU, Pilotprogramme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gleichstellungsmandate für die Inklusion großer Manschettengrößen | +0.60% | Nordamerika als Kernmarkt, Ausweitung auf EU-Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Prävalenz von Bluthochdruck und alternde Bevölkerung

Bluthochdruck betrifft weltweit mehr als 1 Milliarde Menschen, doch nur 21 % erreichen eine Kontrolle – eine Lücke, die die WHO hervorgehoben hat. Heimüberwachung kann die Kostenbelastung erheblich senken: Wirtschaftliche Modellierungen in Japan zeigen Einsparungen von USD 9,30 Milliarden durch die Vermeidung der Behandlung von Weißkittelhypertonie. Die Validierung bleibt ein Engpass – weniger als 15 % der vermarkteten Geräte veröffentlichen Genauigkeitsnachweise –, was Hersteller dazu einlädt, in Strenge zu investieren, während Regulierungsbehörden die Zulassungswege verschärfen.

Schnelle Verbreitung von Bluetooth-fähigen und App-integrierten Monitoren

Der Medicare-Zahlungsplan 2025 stärkt die finanziellen Anreize, wobei USD 19,73–22,25 für die Ersteinrichtung (CPT 99453), USD 43,02–49,04 für die monatliche Geräteversorgung und Überwachung (CPT 99454) sowie USD 47,87–52,23 für Behandlungsmanagementleistungen (CPT 99457) vorgesehen sind. Diese Zahlungen stärken die wirtschaftliche Grundlage für vernetzte Geräte in der Routineversorgung, doch viele Anbieter nennen nach wie vor Arbeitsabläufe und Personalengpässe als Hindernisse für eine großflächige Einführung. Auf der Technologieseite erreicht die Smartphone-Photoplethysmografie mittlerweile mittlere absolute systolische Fehler von nahezu 7,75 mmHg, was einen bedeutenden Fortschritt signalisiert, auch wenn die Methode noch keine Parität mit standardmäßigen Blutdruckmessverfahren erreicht hat.

Ausweitung der Erstattungsprogramme für Fernpatientenüberwachung

Die US-amerikanische Politik schreibt 16 Datentage innerhalb eines 30-Tage-Zyklus für die Abrechnung der Fernpatientenüberwachung vor, was Geräte begünstigt, die automatisch übertragen. Cigna und andere Versicherer fügen Voraussetzungen zur Gesundheitsgerechtigkeit hinzu und schreiben FDA-Validierung sowie digitale Berichtsfähigkeiten vor. Auch die Nationale Vereinigung der kommunalen Gesundheitszentren schreibt FDA-validierte Geräte vor, um eine Erstattung zu sichern, und fördert so die Konsolidierung rund um bewährte Marken.

Verlagerung von klinischer zu häuslicher Diagnostik nach COVID-19

Postpandemische Praxismuster erheben Heimablesungen zu überlegenen Prädiktoren kardiovaskulärer Ereignisse, wobei japanische Telemonitoringstudien signifikante Blutdrucksenkungen zeigen. Die Britische Herzstiftung listet validierte Geräte ab GBP 20 auf, betont jedoch die regelmäßige Neukalibrierung zur Aufrechterhaltung der Genauigkeit. Klinische Arbeitsabläufe hinken hinterher: Nur 4,1 % der befragten ambulanten Einrichtungen halten standardisierte Protokolle ein, obwohl 70 % Heimdaten für die Entscheidungsfindung nutzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kostenlücke zwischen validierten und nicht validierten Geräten | -1.40% | Global, mit höchster Auswirkung in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Genauigkeitsbedenken bei Handgelenk- und Fingermodellen | -1.10% | Global, mit Auswirkungen auf das Verbrauchervertrauen in alternative Formfaktoren | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei vernetzten Geräten | -0.70% | Global, mit erhöhten Bedenken in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Störungen in der Halbleiterlieferkette, die zu Lagerengpässen führen | -0.50% | Global, mit höchster Auswirkung in den Fertigungszentren Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kostenlücke zwischen validierten und nicht validierten Geräten

Eine MedM-Überprüfung von 3.411 von der FDA zugelassenen Produkten ergab, dass 76,3 % keine vollständige Validierung aufwiesen, was Verbraucher ungeprüften Geräten aussetzt. Tests der Deutschen Hochdruckliga zeigten, dass nur 47,6 % von 105 bewerteten Modellen in einem 15-jährigen Programm alle Genauigkeitskriterien erfüllten. Die Liste validierter Geräte der Amerikanischen Medizinischen Vereinigung zielt darauf ab, das Bewusstsein zu schärfen, doch viele Käufer greifen nach wie vor zum günstigsten Monitor.

Genauigkeitsbedenken bei Handgelenk- und Fingermodellen

Klinische Vergleiche berichten von diastolischen Abweichungen von bis zu 12,8 mmHg zwischen Handgelenk- und Oberarmmethoden, hauptsächlich aufgrund von Positionseffekten. Intelligente Ringe und optische Wearables entbehren eines regulatorischen Konsenses, und frühe Humanstudien, obwohl vielversprechend, liegen noch außerhalb der ISO-Schwellenwerte. Diese Lücken verlangsamen die Einführung trotz der Verbraucherpräferenz für diskrete Formfaktoren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Digitale Dominanz steht vor Disruption durch manschettenlose Geräte

Digitale Oberarmgeräte sicherten sich im Jahr 2025 einen Marktanteil von 71,96 % am Markt für Heimblutdruckmessgeräte, angetrieben durch ihre Validierungsbestehensrate von 55,7 % in Tests der Deutschen Hochdruckliga und langjährige klinische Empfehlung. Handgelenk-Monitore bleiben bei Senioren beliebt, obwohl Messfehler durch die Geräteposition das Vertrauen der Verschreiber einschränken. Ambulante Modelle wie Oscar 2 behalten eine Nische in der spezialisierten Kardiologie, während �ܳܲ����ö�� wie Manschetten strategischen Fokus gewinnt, da 17 Millionen US-amerikanische Erwachsene nicht standardmäßige Größen benötigen.

Manschettenlose Wearables stellen die am schnellsten wachsende Nische mit einem CAGR von 11,10 % dar, angetrieben durch Investorenunterstützung, wie die Finanzierungsrunde von Aktiia in Höhe von USD 42 Millionen zeigt. Die teilweise Anerkennung von IEEE 1708-2014 durch die FDA klärt einen regulatorischen Fahrplan, doch Hersteller müssen noch die Wirksamkeit bei der Arzneimittelreaktion nachweisen, bevor eine breite Einführung erfolgt. Ultraschallansätze, die von Novosound vorgestellt wurden, zielen darauf ab, den Drift optischer Sensoren zu überwinden, und unterstreichen einen Wettlauf um klinisch tragfähige manschettenlose Lösungen.

Nach Konnektivität: Nicht vernetztes Erbe trifft auf Wi-Fi-Beschleunigung

Nicht vernetzte Modelle hielten im Jahr 2025 einen Anteil von 36,32 % an der Marktgröße für Heimblutdruckmessgeräte, da ihre Einfachheit datenschutzbewusste oder digital zurückhaltende Nutzer anspricht. Bluetooth verbindet eigenständige Geräte und Smartphones, doch die Einführung variiert je nach digitalem Kompetenzniveau. Mobilfunkvarianten bedienen Umgebungen ohne Heim-Wi-Fi, bleiben jedoch aufgrund von Abonnementkosten eine Nische.

Umgekehrt sind Wi-Fi-Monitore auf dem Weg zu einem CAGR von 12,01 % bis 2031, was mit Krankenhaus-Fernüberwachungsplattformen übereinstimmt, die Daten nahtlos in elektronische Patientenakten hochladen. Das US-amerikanische Ziel, bis 2030 20 Millionen Fernhypertoniepatienten hinzuzufügen, legt einen hohen Wert auf automatisierte Uploads. Regulierungsbehörden verlangen jedoch nun detaillierte Cybersicherheitspläne – nachdem Geräteschwachstellen um 59 % gestiegen sind –, was die Compliance-Hürden für kleinere Marken erhöht.

Geografische Analyse

Nordamerika behielt die Führungsposition mit einem Marktanteil von 38,42 % am Markt für Heimblutdruckmessgeräte im Jahr 2025. Die Medicare-CPT-Codes erstatten USD 11,19 für Schulungen und bis zu USD 15,16 für Berichte, was die Nachfrage verankert. Dennoch können 17 Millionen Einwohner keine Standardmanschetten verwenden, und fast 12 % der schwarzen Erwachsenen liegen außerhalb der verfügbaren Größen, was Interessengruppen dazu veranlasst, für inklusive Designs einzutreten. Kanada und Mexiko expandieren schrittweise, da die Erstattungswege reifen.

Europa zeigt ein konsistentes Wachstum im mittleren einstelligen Bereich. Die Deutsche Hochdruckliga stellt fest, dass weniger als die Hälfte der Heimgeräte vollständig genau sind, was das Vertrauen der Verbraucher in veröffentlichte Validierungslisten stärkt. Das Vereinigte Königreich bietet nun Blutdruckchecks bei Zahnarzt- oder Optikerterminen an, was einen Schwenk zur Präventivversorgung widerspiegelt. Dennoch dämpft das fragmentierte Erstattungsumfeld die Einführung außerhalb pilotfreundlicher Märkte wie Deutschland und den nordischen Ländern.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 12,22 %. Chinas Größe, Koreas technologische Infrastruktur und aufkommende IoT-Hypertonieprogramme stärken die Nachfrage. Ärztebefragungen zeigen eine Lücke im Patientenbewusstsein – nur ein Drittel gibt an, dass Heimüberwachung weithin bekannt ist –, was auf den Bedarf an Aufklärungskampagnen hinweist, auch wenn die digitale Einführung zunimmt.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Omron Healthcare allein hat mehr als 350 Millionen Einheiten ausgeliefert und erhielt im Januar 2025 die FDA-De-Novo-Zulassung für einen KI-Algorithmus, der Vorhofflimmern mit einer Sensitivität von 95 % und einer Spezifität von 98 % erkennt[2]Quelle: Omron Healthcare, "FDA lässt Blutdruckmonitore mit Vorhofflimmererkennung zu," omronhealthcare.com . Philips und Welch Allyn behaupten starke Positionen in Krankenhauskanälen, während Withings Lifestyle-Verbraucher mit dem USD 149,95 teuren BPM Vision-Gerät mit gleichzeitigem Wi-Fi-Upload anspricht.

Finanzierungsströme stärken Innovatoren: Hilo (ehemals Aktiia) zog USD 42 Millionen an, um die optische manschettenlose Technologie zu verfeinern, obwohl Peer-Review-Studien Lücken bei der Medikamentenverfolgung aufzeigen. Novosounds Ultraschall-Wearable geht über oszillometrische Sensoren hinaus und könnte bei Genauigkeit und Komfort konkurrieren. Die Widerstandsfähigkeit der Lieferkette gewinnt strategische Bedeutung; Baxter betrieb 2024–2025 einen 24/7-Betrieb, um Manschettenengpässe zu beenden, und baute US-amerikanische Kapazitäten aus, was Krankenhausverträge stärkt.

Chancen im weißen Bereich konzentrieren sich auf inklusive Manschettendesigns und robuste Cybersicherheit. Die Forderung der FDA nach vormarktlichen Cyberplänen belohnt Unternehmen mit etablierten IT-Risikorahmen und könnte den Marktanteil zugunsten diversifizierter Konzerne verschieben. Gleichzeitig könnten Listen validierter Geräte und Qualitätsgates der Versicherer Importe mit geringer Genauigkeit und niedrigen Kosten vom Markt verdrängen und so die Wettbewerbsbarrieren verschärfen.

Marktführer der Heimblutdruckmessgeräte-Branche

American Diagnostic Corporation

Halma plc

Beurer GmbH

Omron Healthcare, Inc.

A&D Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Aktiia sicherte sich USD 42 Millionen und benannte sich in Hilo um, um die optische manschettenlose Überwachung voranzutreiben.

- April 2025: Withings brachte BPM Vision nach FDA-Zulassung in den USA auf den Markt und bietet ein 2,8-Zoll-Farbdisplay und Wi-Fi-Upload für USD 149,95.

- März 2025: Baxter löste Manschettenengpässe durch die Installation neuer US-amerikanischer Maschinen und den Betrieb von 24/7-Produktionsplänen.

Globaler Berichtsumfang des Marktes für Heimblutdruckmessgeräte

Gemäß dem Umfang des Berichts werden Heimblutdruckmessgeräte zur regelmäßigen Überwachung des Blutdrucks zu Hause verwendet. Die Heimüberwachung ist kein Ersatz für regelmäßige Arztbesuche. Der Markt für Heimblutdruckmessgeräte ist segmentiert nach Produkt (Oberarm-Monitore, Handgelenk-Monitore und �ܳܲ����ö��), Vertriebskanal (Krankenhausapotheken, Online-Apotheken und Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht liefert die Werte der oben genannten Segmente in USD (US-Dollar) Millionen.

| Oberarm-Monitore |

| Handgelenk-Monitore |

| �ܳܲ����ö�� |

| Krankenhausapotheken |

| Online-Apotheken |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkt | Oberarm-Monitore | |

| Handgelenk-Monitore | ||

| �ܳܲ����ö�� | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Online-Apotheken | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Heimblutdruckmessgeräte?

Die Marktgröße für Heimblutdruckmessgeräte wird voraussichtlich im Jahr 2026 USD 1,52 Milliarden erreichen und mit einem CAGR von 10,46 % wachsen, um bis 2031 USD 2,51 Milliarden zu erreichen.

Wie groß ist der aktuelle Markt für Heimblutdruckmessgeräte?

Im Jahr 2026 wird die Marktgröße für Heimblutdruckmessgeräte voraussichtlich USD 1,52 Milliarden erreichen.

Welches Produktsegment führt den Markt heute an?

Digitale Oberarm-Monitore halten einen Marktanteil von 71,96 % dank validierter Genauigkeit und breiter klinischer Akzeptanz.

Warum wachsen Wi-Fi-Blutdruckmonitore so schnell?

Wi-Fi-Geräte ermöglichen automatische Daten-Uploads, die den Medicare-Abrechnungsregeln für Fernpatientenüberwachung und den Anforderungen zur Integration in elektronische Patientenakten von Krankenhäusern entsprechen, was einen prognostizierten CAGR von 12,01 % unterstützt.

Was schränkt die Einführung von Handgelenk- und Fingermonitoren ein?

Positionsbedingte Ungenauigkeiten und begrenzte Validierungsnachweise verursachen diastolische Fehler von bis zu 12,8 mmHg, was die klinische Empfehlung einschränkt.

Wie gehen Unternehmen das Problem der Manschettengrößengerechtigkeit an?

Hersteller entwickeln große und tronkokegelige Manschetten, während Interessengruppen für die Versicherungsdeckung größeninklusiver Optionen eintreten.

Seite zuletzt aktualisiert am: