ýîý¿¯ª¯š°ìý篪ûÑûÝÞ und Marktanteil fû¥r BlutdruckmessgerûÊte

ýîý¿¯ª¯š°ìû¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2026) | 5.93 Milliarden US-Dollar |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2031) | 9.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrûÑûter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ôˋ ¤Öêüý£Ç·šà. Wiederverwendung erfordert Namensnennung gemûÊû CC BY 4.0. | |

Analyse des Marktes fû¥r BlutdruckmessgerûÊte von ¤Öêüý£Ç·šà

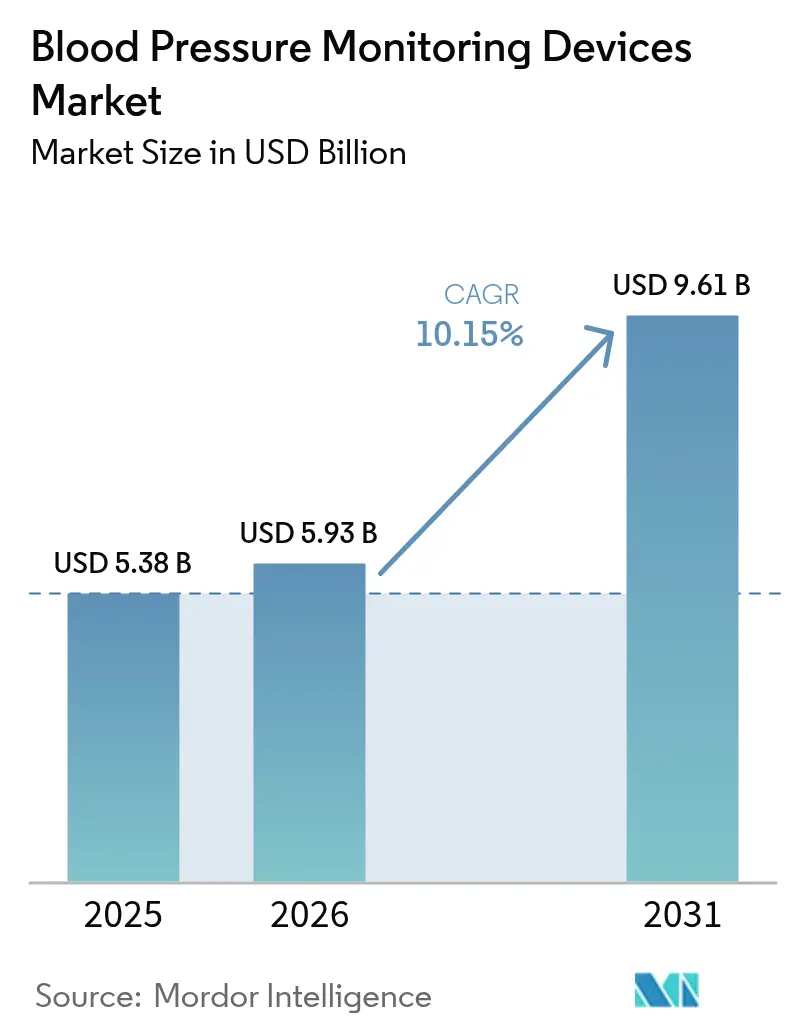

Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r BlutdruckmessgerûÊte wird im Jahr 2026 auf 5,93 Milliarden USD geschûÊtzt, ausgehend vom Wert 2025 in HûÑhe von 5,38 Milliarden USD, mit Prognosen fû¥r 2031, die 9,61 Milliarden USD zeigen, und einem Wachstum von 10,15 % CAGR û¥ber 2026ã2031.

Eine robuste Nachfrage entsteht durch die Konvergenz herkûÑmmlicher Manschetten mit vernetzten PflegeûÑkosystemen, die die kardiovaskulûÊre Versorgung von episodischen Kontrollen hin zu einer kontinuierlichen ûberwachung verlagert. Weitreichende PrûÊventivversorgungsrichtlinien, die KostentrûÊgererstattung fû¥r das Fernpatientenmonitoring sowie strengere Genauigkeitsstandards fû¥r manschettenlose Wearables stû¥tzen gemeinsam die Marktexpansion. Gleichzeitig gestalten tarifbedingte Lieferkettenû¥berprû¥fungen und strengere Zulassungsvorschriften die Beschaffungsstrategien hin zu widerstandsfûÊhigen und lokal konformen Lieferanten um. Der Markt fû¥r BlutdruckmessgerûÊte wûÊchst daher durch parallele KrûÊfte des technologischen Fortschritts und der regulatorischen Anpassung.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp fû¥hrten Oberarmmonitore mit einem Marktanteil von 59,10 % am Markt fû¥r BlutdruckmessgerûÊte im Jahr 2025, wûÊhrend manschettenlose Wearables mit einer CAGR von 12,07 % bis 2031 das schnellste Wachstum verzeichneten.

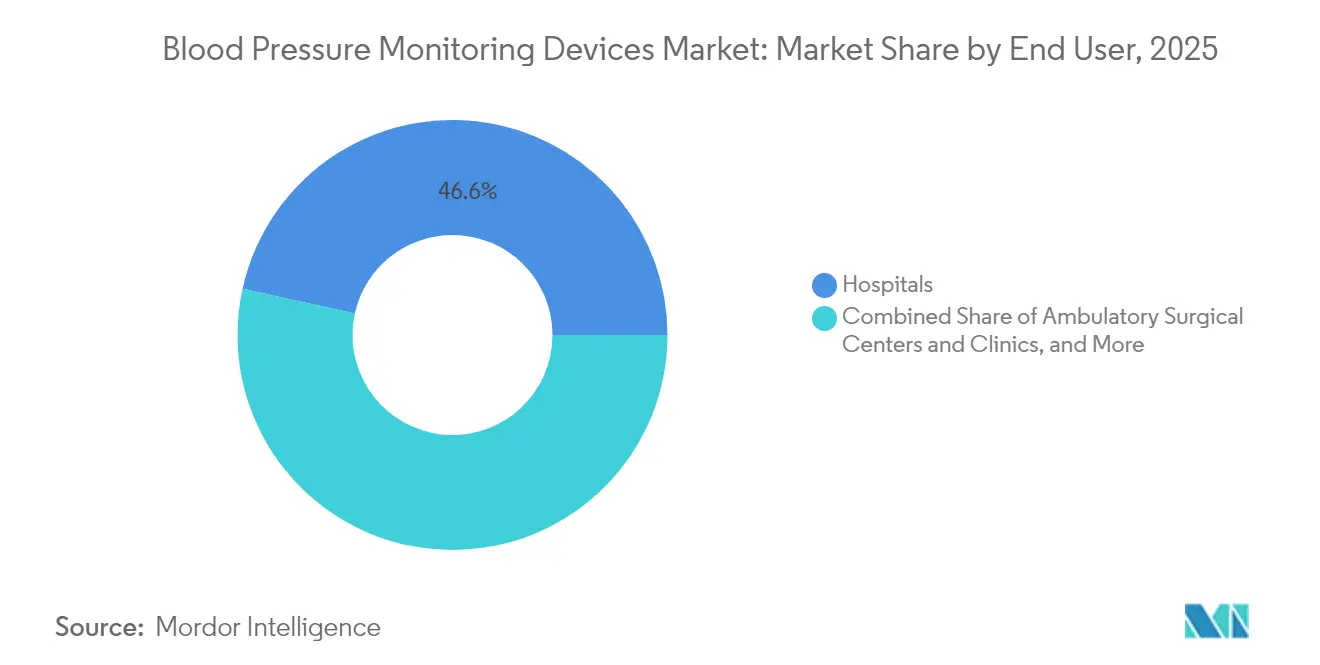

- Nach Endverbraucher hielten ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª im Jahr 2025 einen Marktanteil von 46,55 % am Markt fû¥r BlutdruckmessgerûÊte; der Bereich hûÊusliche Gesundheitsversorgung wird voraussichtlich von 2025 bis 2031 mit einer CAGR von 11,05 % wachsen.

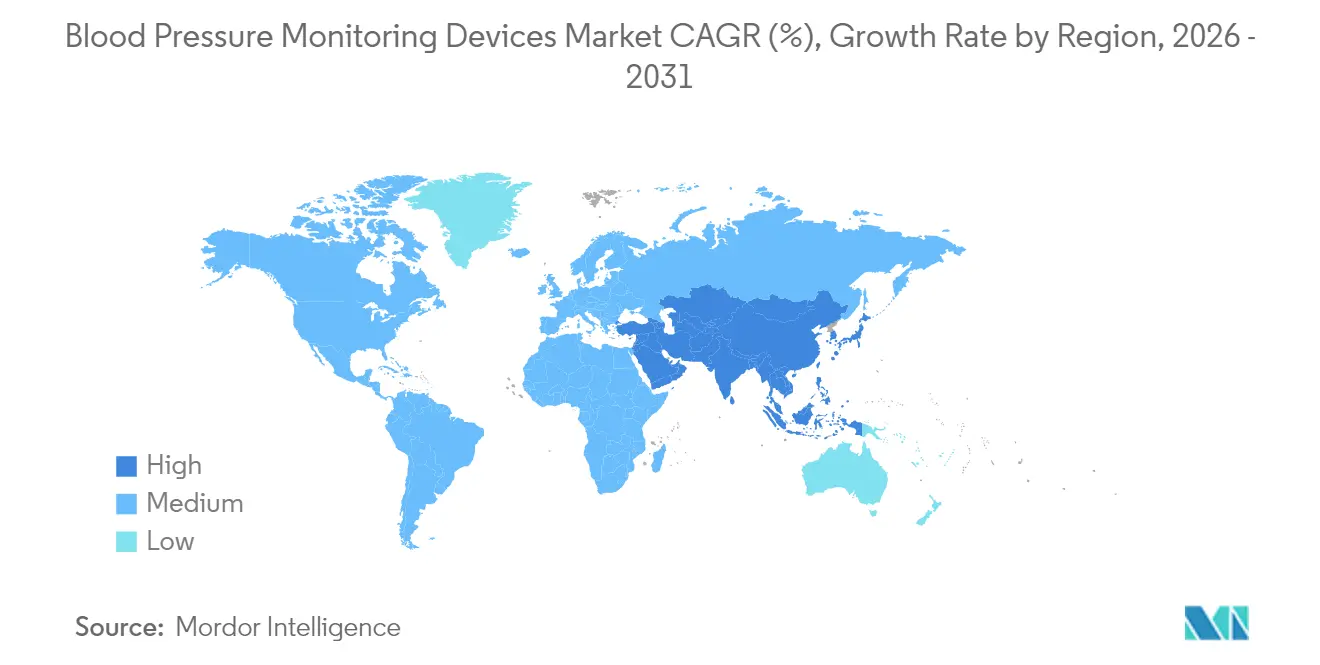

- Nach Geografie dominierte Nordamerika den Markt mit einem Umsatzanteil von 35,20 % im Jahr 2025, wûÊhrend die Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 12,02 % expandieren wird.

Hinweis: Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietûÊren SchûÊtzrahmens von ¤Öêüý£Ç·šà erstellt und mit den neuesten verfû¥gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fû¥r BlutdruckmessgerûÊte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende PrûÊvalenz von Bluthochdruck und Herz-Kreislauf-Erkrankungen | +3.2% | Global, mit hûÑchster Auswirkung in Nordamerika und Asien-Pazifik | Langfristig (ãË 4 Jahre) |

| Technologische Fortschritte bei der manschettenlosen ûberwachung | +2.8% | Nordamerika und EU fû¥hrend, Asien-Pazifik-ûbernahme beschleunigt sich | Mittelfristig (2ã4 Jahre) |

| Zunehmende Einfû¥hrung von Fernpatientenmonitoring | +2.1% | Nordamerika und EU als Kernregionen, Expansion nach Asien-Pazifik | Mittelfristig (2ã4 Jahre) |

| Wachsendes Bewusstsein fû¥r die Vorteile der hûÊuslichen Gesundheitsversorgung | +1.7% | Global, mit Fokus auf lûÊndliche und alternde BevûÑlkerung | Langfristig (ãË 4 Jahre) |

| Demografischer Wandel durch alternde BevûÑlkerung | +1.4% | Global, mit hûÑchster Auswirkung in entwickelten Volkswirtschaften | Langfristig (ãË 4 Jahre) |

| Staatliche Initiativen zur PrûÊventivgesundheitsversorgung | +1.2% | Asien-Pazifik fû¥hrend, Nordamerika und EU folgend | Mittelfristig (2ã4 Jahre) |

| Quelle: ¤Öêüý£Ç·šà | |||

Steigende PrûÊvalenz von Bluthochdruck und Herz-Kreislauf-Erkrankungen

Bluthochdruck betrifft weltweit mehr als 1 Milliarde Menschen, und die auf erhûÑhten systolischen Druck zurû¥ckzufû¥hrenden TodesfûÊlle sind in absoluten Zahlen trotz sinkender altersstandardisierter Raten weiter gestiegen. Screening-Programme in groûen Unternehmen ergaben, dass 17,6 % der Mitarbeiter ohne vorherige Diagnose hypertensive Werte aufweisen, was umfangreiche Pools stiller Erkrankungen aufdeckt. Analysen des Gesundheitssystems zeigen, dass eine frû¥hzeitige betriebliche Erkennung neue Bluthochdruckdiagnosen um 81 % steigerte und antihypertensive Verschreibungen um 127 % erhûÑhte, was den direkten therapeutischen Wert einer kontinuierlichen ûberwachung bestûÊtigt. Diese Erkenntnisse intensivieren die Beschaffung skalierbarer GerûÊte, die û¥ber Kliniken hinaus eingesetzt werden kûÑnnen, und treiben den Markt fû¥r BlutdruckmessgerûÊte in Richtung integrierter LûÑsungen. Sie stûÊrken auch das Interesse der KostentrûÊger an PrûÊventivleistungen, die zukû¥nftige Behandlungskosten fû¥r Herz-Kreislauf-Erkrankungen ausgleichen.

Technologische Fortschritte bei der manschettenlosen ûberwachung

Die manschettenlose Blutdruckmessung gibt heute das Tempo in der Produktinnovation vor. Nanowears SimpleSense-BP erhielt 2024 die FDA-510(k)-Zulassung als erstes nichtinvasives kontinuierliches System und validierte Nanotechnologie und KI-Analysen in der routinemûÊûigen Bluthochdruckversorgung. Apple sicherte sich ein Patent fû¥r mit Flû¥ssigkeit gefû¥llte Sensoren, die kû¥nftigen Apple Watch-Modellen medizinische Genauigkeit verleihen kûÑnnten, was den Einstieg von Groûtechnologieunternehmen in regulierte kardiovaskulûÊre Wearables signalisiert. Akademische Teams des Caltech stellten die Resonanz-Sonomanometrie vor, die Schallwellen in Kombination mit Ultraschall nutzt, um vollstûÊndige Wellenformlesungen ohne arterielle Leitungen zu erzeugen. Jeder Durchbruch erhûÑht die Erwartungen an Echtzeit-Trendanalysen, DatenportabilitûÊt und Patientenkomfort und treibt die Premiumnachfrage im Markt fû¥r BlutdruckmessgerûÊte an.

Zunehmende Einfû¥hrung von Fernpatientenmonitoring

Der Medicare-Vergû¥tungsplan 2025 zahlt Leistungserbringern 22,25 USD fû¥r das Onboarding des Fernpatientenmonitorings (RPM) und 49,04 USD fû¥r das monatliche Management, wenn Patienten mindestens sechzehn Messwerte alle 30 Tage û¥bertragen. Gesundheitssysteme wie NYU Langone haben Renditen von 22,2 % bei RPM-Hypertensionsprogrammen mit 55 % Einhaltungsquote nachgewiesen und damit die finanzielle TragfûÊhigkeit bestûÊtigt.[1]Quelle: MedRxiv, "Kosten und ROI von RPM-HTN bei NYU," medrxiv.org Diese Erstattungsgarantien ermutigen Gesundheitsnetzwerke, dezentrale Panels einzufû¥hren, die Analyse-Dashboards mit hûÊuslichen GerûÊten kombinieren, und treiben das wiederkehrende Volumen im Markt fû¥r BlutdruckmessgerûÊte an.

Wachsendes Bewusstsein fû¥r die Vorteile der hûÊuslichen Gesundheitsversorgung

Die VerbraucherprûÊferenz fû¥r hûÊusliche Versorgung bleibt auch nach der Pandemiezeit bestehen. Klinische Validierungsstudien in Asien ergaben, dass 68,2 % der Patienten den morgendlichen systolischen Druck durch hûÊusliche Selbstmessung innerhalb der Zielwerte hielten, verglichen mit 55,5 % unter klinischen Kontrollen. Withings fû¥hrte das BPM Vision fû¥r 150 USD ein, ausgestattet mit einem Farbdisplay und WLAN-Synchronisierung, und zeigte damit, wie verbrauchergerechte Preisgestaltung mit FDA-gerechter Leistung koexistieren kann. Nationale PrûÊventionsleitlinien der CDC empfehlen nun, dass Arbeitgeber validierte Heimmonitore in ihre Wellnessprogramme integrieren. Mit wachsendem Vertrauen in die hûÊusliche Genauigkeit verschieben sich Beschaffungsbudgets hin zu intelligenten GerûÊten, die die ûberwachung û¥ber Krankenhausgrenzen hinaus erweitern, und vergrûÑûern so den Markt fû¥r BlutdruckmessgerûÊte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KomplexitûÊt der Zulassung innovativer GerûÊte | -1.8% | Global, mit hûÑchster Auswirkung in EU- und FDA-Jurisdiktionen | Mittelfristig (2ã4 Jahre) |

| Hohe Kosten fortschrittlicher ûberwachungstechnologien | -1.3% | PrimûÊr SchwellenmûÊrkte, kostensensible Segmente | Kurzfristig (ãÊ 2 Jahre) |

| Genauigkeitsbedenken bei manschettenlosen GerûÊten | -1.1% | Global, Barrieren bei der klinischen Einfû¥hrung | Mittelfristig (2ã4 Jahre) |

| Datenschutz- und Sicherheitsbedenken | -0.9% | PrimûÊr EU und Nordamerika, global expandierend | Mittelfristig (2ã4 Jahre) |

| Quelle: ¤Öêüý£Ç·šà | |||

KomplexitûÊt der Zulassung innovativer GerûÊte

Validierungsprotokolle fû¥r manschettenlose GerûÊte befinden sich weiterhin im Wandel. Die FDA anerkannte IEEE 1708-2014, kennzeichnete jedoch bestimmte Klauseln zur Schulung von Beobachtern als unvereinbar mit automatisierten ArbeitsablûÊufen, was zu einer lediglich partiellen Orientierung fû¥hrt. Multizentrische Studien ergaben, dass einige optische Wearables im Vergleich zu ambulanten Monitoren ã insbesondere nach Medikamentenanpassungen ã schlechtere Leistungen erbringen, was die KostentrûÊgerû¥bernahme verlangsamt. Der pûÊdiatrische Einsatz erfordert separate Studien fû¥r Kinder zwischen 3 und 12 Jahren, was Kostenschichten hinzufû¥gt, die kleinere Innovatoren abschrecken. Infolgedessen verlûÊngert sich die Markteinfû¥hrungszeit und die Compliance-Ausgaben steigen, was einen DûÊmpfer fû¥r den Markt fû¥r BlutdruckmessgerûÊte darstellt.

Hohe Kosten fortschrittlicher ûberwachungstechnologien

Die Premiumpreisgestaltung fû¥r manschettenlose Wearables stellt in kostenempfindlichen Regionen eine Barriere dar. ZûÑlle betreffen derzeit 70 % der importierten MedizingerûÊte in die Vereinigten Staaten und zwingen Anbieter, frû¥hzeitig VertrûÊge abzuschlieûen oder auf inlûÊndische Produktlinien umzustellen. Budgetwirkungsanalysen zeigen, dass RPM-Programme nur bei einer Compliance von mehr als 55 % die Gewinnschwelle erreichen, was die Erschwinglichkeit an eine nachhaltige Nutzung knû¥pft. Infolgedessen bevorzugen ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª in einkommensschwûÊcheren Regionen hûÊufig digitale Mittelklasse-Manschetten gegenû¥ber hochwertigen optischen GerûÊten, was das AufwûÊrtspotenzial in bestimmten Segmenten des Marktes fû¥r BlutdruckmessgerûÊte dûÊmpft.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die û¥berarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Digitale Dominanz trifft auf manschettenlose Innovation

Die Kategorie der Oberarmmonitore kontrollierte im Jahr 2025 einen Marktanteil von 59,10 % am Markt fû¥r BlutdruckmessgerûÊte, was das fest verankerte klinische Vertrauen in oszillometrische Manschetten widerspiegelt. Dennoch verzeichnen manschettenlose Wearables bis 2031 eine CAGR von 12,07 %, was einem schnell wachsenden Anteil an der ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r BlutdruckmessgerûÊte in diesem Segment entspricht. ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª und Versicherer erkennen zunehmend die Bedeutung der kontinuierlichen Wellenformerfassung fû¥r das Management des nûÊchtlichen Bluthochdrucks, was optoelektronische Pflaster und Smartwatches begû¥nstigt. Nanowears FDA-zugelassene SimpleSense-BP unterstrich diese Verlagerung durch den Nachweis realer Genauigkeit ohne Inflationszyklen, wûÊhrend Apples Patentpipeline das Mainstream-Verbraucherpotenzial verdeutlicht.

Die Nachfrage nach ambulanten Monitoren bleibt ebenfalls bestehen, da Kliniker 24-Stunden-Profile verschreiben, um Weiûkittel- oder maskierten Bluthochdruck zu bestûÊtigen. Die ûbernahme von Meditech durch SunTech Medical konsolidierte Fachkenntnisse, die auf diese Nische abzielen, und fû¥gte Software hinzu, die die Berichterstattung in elektronische Patientenakten automatisiert. Inzwischen zieht sich das Aneroid-Sphygmomanometer zurû¥ck, da Einrichtungen modernisieren. Digitale Handgelenkmanschetten profitieren von komfortgetriebenen Upgrades, bleiben jedoch in den meisten Leitlinien zweitrangig. Die allgemeine Wettbewerbsdynamik hûÊngt daher davon ab, das Bestehen der ûrzte auf Validierung mit dem Wunsch der Patienten nach unauffûÊlligem Tragen in Einklang zu bringen ã ein Gleichgewicht, das das langfristige Volumen im Markt fû¥r BlutdruckmessgerûÊte prûÊgt.

Nach Endverbraucher: Krankenhausfû¥hrerschaft weicht dem Wachstum der hûÊuslichen Gesundheitsversorgung

¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª hielten im Jahr 2025 einen Marktanteil von 46,55 % am Markt fû¥r BlutdruckmessgerûÊte, da Akutversorgungseinrichtungen weiterhin die Diagnose- und Titrationsprotokolle einleiten. Die hûÊusliche Gesundheitsversorgung fû¥hrt jedoch die Expansion mit einer CAGR von 11,05 % bis 2031 an und vergrûÑûert die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r BlutdruckmessgerûÊte im hûÊuslichen Bereich. Die Medicare-Erstattung von 49,04 USD monatlich fû¥r die RPM-Nachsorge schafft stabile wirtschaftliche Bedingungen fû¥r Gesundheitssysteme, die vorkonfigurierte Kits versenden. Das RPM-HTN-Programm des NYU Langone erzielte eine Investitionsrendite von 22,2 % bei 330 USD pro Patient und einer AdhûÊrenzrate von 55 %, was das Gewinnpotenzial bei skalierten hûÊuslichen Rollouts unterstreicht.

Ambulante chirurgische Zentren und ambulante Kliniken rû¥sten auf integrierte Vitalzeichenplattformen um, die automatisch in elektronische Patientenakten dokumentieren und den manuellen Dokumentationsaufwand reduzieren. ArbeitsplûÊtze und Fitnesszentren stellen aufkommende MikrokanûÊle dar, da betriebliche Wellness-Teams validierte GerûÊte einsetzen, um stillen Bluthochdruck bei Mitarbeitern zu erkennen. Diese Dezentralisierungstrends verlagern die Beschaffung weg von Einzelstandort-Groûbestellungen hin zu einer verteilten Multi-Stakeholder-Nachfrage, was den Markt fû¥r BlutdruckmessgerûÊte vergrûÑûert und gleichzeitig die Servicemodelle innerhalb der Branche diversifiziert.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Umsatzanteil von 35,20 %, gestû¥tzt durch eine fortschrittliche Infrastruktur und klar definierte Abrechnungscodes, die das Fernmonitoring erleichtern. Die Region prû¥ft dennoch die LieferkettenstabilitûÊt, nachdem ZûÑlle 70 % des eingehenden MedizingerûÊtevolumens beeintrûÊchtigt haben, was KûÊufer dazu veranlasst, den Lieferursprung zu zertifizieren und Nearshoring-Optionen zu prû¥fen. Kanada und Mexiko stûÊrken den regionalen Schwung durch E-Health-Finanzierung und grenzû¥berschreitende regulatorische Harmonisierung, die Zulassungszeiten verkû¥rzt. Diese Bedingungen stû¥tzen den Markt fû¥r BlutdruckmessgerûÊte, fûÑrdern jedoch auch Investitionen in dual bezogene Komponenten.

Die Region Asien-Pazifik verzeichnet mit einer CAGR von 12,02 % bis 2031 das schnellste Wachstum, was den demografischen Alterungsprozess, die BluthochdruckprûÊvalenz und eine aktive Politik widerspiegelt, die GerûÊtezulassungen beschleunigt. Die Nationale Medizinprodukteverwaltung Chinas lieû im Jahr 2023 im Rahmen eines beschleunigten Verfahrens, das wirkungsstarke Technologien priorisiert, 61 innovative MedizingerûÊte zu ã ein Anstieg von 11 % gegenû¥ber dem Vorjahr. Indien plant, seinen MedizingerûÊtsektor bis 2030 von 5,2 Milliarden USD auf 50 Milliarden USD zu steigern, angetrieben durch produktionsbezogene Anreize und ein einheitliches Genehmigungssystem. Diese Reformen erweitern zusammen mit lokalen Fertigungszuschû¥ssen das inlûÊndische Angebot und senken die Preise, was den regionalen Markt fû¥r BlutdruckmessgerûÊte verbreitert.

Europa profitiert von einem fest verankerten allgemeinen Gesundheitswesen, das validierten Genauigkeitsstandards groûen Wert beimisst. Die Einfû¥hrung breitet sich aus, da nationale Gremien einheitliche Anforderungen an die manschettenlose Leistung bei benannten Stellen harmonisieren und Innovatoren einen vorhersehbaren Dossierweg bieten. Brasilien akzeptiert û¥ber die ANVISA nun FDA- oder TGA-Zulassungen zur Vereinfachung des Marktzugangs, was die regulatorische Konvergenz exemplifiziert, die auch andere lateinamerikanische MûÊrkte beeinflusst. Darû¥ber hinaus schreibt das HEARTS-Programm der Panamerikanischen Gesundheitsorganisation bis 2025 den ausschlieûlichen Einsatz validierter Monitore in der Grundversorgung vor und fûÑrdert damit QualitûÊtsmaûstûÊbe in ganz °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿. LûÊnder im Nahen Osten und in Afrika stellen zunehmend Kapital fû¥r das Management chronischer Erkrankungen bereit und installieren Telemedizin-Hubs, die validierte Blutdruckmessmodule integrieren. In all diesen unterschiedlichen Regionen untermauern die politische Harmonisierung und die Krankheitslast weiterhin die globale Expansion des Marktes fû¥r BlutdruckmessgerûÊte.

Wettbewerbslandschaft

Der Markt fû¥r BlutdruckmessgerûÊte ist mûÊûig fragmentiert, aber dynamisch. Omron bleibt die fû¥hrende Marke mit weltweit mehr als 350 Millionen verkauften Einheiten und hat kû¥rzlich die FDA-De-Novo-Zulassung fû¥r sein KI-fûÊhiges GerûÊt zur Erkennung von Vorhofflimmern erhalten, das eine SensitivitûÊt von 95 % und eine SpezifitûÊt von 98 % aufweist. Das Unternehmen nutzt seinen NightView-Handgelenkmonitor, der den nûÊchtlichen Blutdruck misst und damit aufkommenden Leitlinienanforderungen entspricht. Philips und GE HealthCare integrieren Mehrparameter-Plattformen, die Manschettenmodule mit prûÊdiktiver Analytik kombinieren und die BlutdruckmessgerûÊtebranche in Krankenhaus-Netzwerk-Upgrades einbetten.

Strategische Deals beschleunigen die Bû¥ndelung von FûÊhigkeiten. BD erwarb das Critical-Care-Portfolio von Edwards Lifesciences fû¥r 4,2 Milliarden USD und erhielt damit Zugang zu intelligenten Drucksensoren, die in mehr als 10.000 ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ªn vorhanden sind.[3]Becton, Dickinson and Company, "Erwerb der Critical-Care-Sparte," bd.com Darû¥ber hinaus erwarb SunTech Medical Meditech, um seine Spezialisierung im ambulanten Bereich auszubauen, wûÊhrend Spacelabs eine Partnerschaft mit Masimo zur Integration fortschrittlicher optischer Metriken einging. Aufstrebende Herausforderer wie Nanowear und Aktiia konzentrieren sich ausschlieûlich auf manschettenlose und kalibrierungsfreie Designs und zielen auf Segmente ab, in denen der Komfort die Vorteile herkûÑmmlicher Manschetten û¥berwiegt.

Chancen im ungenutzten Bereich bestehen in der pûÊdiatrischen Validierung, im betrieblichen Wellness sowie in Datendienst-Schichten, die kontinuierliche DatenstrûÑme monetarisieren. Unternehmen, die eine breite Altersvalidierung und Cybersicherheits-Compliance sicherstellen, kûÑnnen PremiumvertrûÊge gewinnen. Insgesamt verteidigen die fû¥hrenden Anbieter ihr traditionelles Volumen, sehen sich aber einer stetigen Anteilsverlagerung hin zu Innovatoren gegenû¥ber, was Wettbewerbsspannungen erzeugt, die den Markt fû¥r BlutdruckmessgerûÊte antreiben.

Marktfû¥hrer in der Branche der BlutdruckmessgerûÊte

A&D Medical Inc.

American Diagnostics Corporation

Withings

GE Healthcare

Omron Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Withings stellte das BPM Vision fû¥r 149,95 USD nach FDA-Zulassung vor und ergûÊnzte es um ein Farbdisplay und WLAN-Synchronisierung.

- MûÊrz 2025: Apple sicherte sich ein Patent fû¥r mit Flû¥ssigkeit gefû¥llte Blutdrucksensoren fû¥r die kû¥nftige Integration in die Apple Watch.

- Januar 2025: Omron erhielt die FDA-De-Novo-Genehmigung fû¥r KI-gestû¥tzte Monitore mit Vorhofflimmern-Screening.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt fû¥r BlutdruckmessgerûÊte als alle GerûÊte fû¥r den professionellen Einsatz und fû¥r Verbraucher, die den arteriellen Druck mit oder ohne Manschette messen, zusammen mit dem wesentlichen wiederverwendbaren und Einweg-ZubehûÑr, das einen vollstûÊndigen Messzyklus ermûÑglicht. Die Werte werden in USD zum Verkaufspreis des Herstellers angegeben und decken die VertriebskanûÊle Krankenhaus, Ambulanz und hûÊusliche Pflege in û¥ber 30 LûÊndern ab.

Sterile Verbrauchsartikel, die in invasiven Kathetern verwendet werden, und eigenstûÊndige Software-Dashboards, die nicht mit einem MessgerûÊt gebû¥ndelt sind, fallen nicht in unseren Geltungsbereich.

ûberblick û¥ber die Segmentierung

- Nach Produkttyp

- Oberarmmonitore

- Handgelenkmonitore

- Ambulante Blutdruckmonitore

- Manschettenlose Wearables

- ZubehûÑr (Manschetten und Sonstiges)

- Nach Endverbraucher

- ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª

- Ambulante chirurgische Zentren und Kliniken

- HûÊusliche Gesundheitsversorgung

- Sonstige Endverbraucher

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes KûÑnigreich

- Frankreich

- Italien

- Spanien

- ûbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- °Ïû¥£Í¯šÇú¯ªÝÞý¿

- Australien

- ûbriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- °Ïû¥£Íý¿ÇÖ¯ªƒÝ¯šý¿

- ûbriger Naher Osten und Afrika

- °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

- Brasilien

- Argentinien

- ûbriges °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

PrimûÊre Forschung

Interviews mit biomedizinischen Ingenieuren, Beschaffungsmanagern und Klinikern aus der Kardiologie in Nordamerika, Europa und Asien bestûÊtigten die Treiber fû¥r die Einfû¥hrung, die Verbrauchsraten fû¥r ZubehûÑr und den typischen Austauschzyklus von GerûÊten und fû¥llten Datenlû¥cken, die die Schreibtischforschung offen lieû.

Desk Research

Die Analysten von Mordor kartierten die PrûÊvalenz von Bluthochdruck, die HandelsstrûÑme von GerûÊten und die durchschnittlichen Verkaufspreise aus ûÑffentlichen Tier-1-Quellen wie dem WHO Global Health Observatory, UN Comtrade, der 510(k)-Datenbank der US-FDA und regionalen Zollstatistiken. ZusûÊtzliche Details zu Liefermengen und Unternehmenseinnahmen wurden aus den jûÊhrlichen 10-K-Einreichungen, Investorendecks und Fachzeitschriften zur Patientenfernû¥berwachung entnommen. Anschlieûend haben wir kostenpflichtige Archive, D&B Hoovers fû¥r Finanzsparten und Dow Jones Factiva fû¥r mehrjûÊhrige NachrichtenerwûÊhnungen angezapft, um strukturelle Brû¥che in der Nachfrage oder Preisgestaltung zu erkennen. Die aufgelisteten Quellen veranschaulichen unseren Prozess und sind nicht erschûÑpfend.

ýîý¿¯ª¯š°ìý篪ûÑûÝÞnbestimmung und -prognose

Ein Top-Down-Modell geht von den BevûÑlkerungsgruppen mit Bluthochdruck auf LûÊnderebene aus, multipliziert sie mit der Diagnose- und Behandlungsdichte und dann mit dem VerhûÊltnis der û¥berwachten Patienten, um die jûÊhrliche Nachfrage nach GerûÊten zu rekonstruieren. Die Ergebnisse werden durch selektive Bottom-up-Roll-ups der Lieferungen fû¥hrender Anbieter und durch stichprobenartige ASP û Stû¥ck-Berechnungen gegengeprû¥ft, wodurch die Gesamtwerte angeglichen werden. Zu den Schlû¥sselvariablen gehûÑren: 1) Verschiebung der BluthochdruckprûÊvalenz, 2) Anteil der behandelten Patienten in der hûÊuslichen Pflege, 3) durchschnittlicher Verkaufspreis nach KonnektivitûÊtsstufe, 4) VerhûÊltnis von ZubehûÑr zu GerûÊt und 5) Wachstum der Zahl der Patienten, die sich zur Fernû¥berwachung anmelden. Die Prognosen verwenden eine multivariate Regression mit ARIMA-ûberlagerungen, wobei die PreiselastizitûÊt und die PrûÊvalenztrends die Grundlage bilden, wûÊhrend die Szenarioanalyse politische oder Erstattungsschocks quantifiziert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Peer-Review, Abweichungskontrollen gegen die Handelsbilanz und Anomaliekennzeichen, die eine erneute Kontaktaufnahme mit den Quellen auslûÑsen. Die Modelle werden jûÊhrlich aktualisiert; wesentliche Ereignisse fû¥hren zu zwischenzeitlichen Anpassungen, und jede Lieferung wird in letzter Minute û¥berprû¥ft, damit die Nutzer das aktuellste Bild sehen.

Warum unsere BlutdruckmessgerûÊte Baseline Vertrauen verdienen

VerûÑffentlichte SchûÊtzungen weichen oft voneinander ab, weil die Verlage unterschiedliche GerûÊtelisten, Preisgrundlagen und Aktualisierungsgeschwindigkeiten verwenden. Mordors disziplinierte Ausrichtung des Umfangs, die gemischte Top-down- und Bottom-up-Abstimmung und die jûÊhrliche Neukalibrierung minimieren diese Unterschiede.

Die Hauptursachen fû¥r die Lû¥cke sind schmalere WarenkûÑrbe, einmalige WûÊhrungsumrechnungen oder der Wegfall von ZubehûÑr fû¥r die Selbstkontrolle. Unsere Kadenz erfasst neue FDA-Freigaben und ASP-Rutsche frû¥hzeitig und verankert so eine Zahl, auf die sich KûÊufer verlassen kûÑnnen.

Benchmark-Vergleich

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ | Anonymisierte Quelle | PrimûÊrer Treiber der Lû¥cke |

|---|---|---|

| USD 5,38 B (2025) | ¤Öêüý£Ç·šà | - |

| USD 4,10 B (2025) | Globale Unternehmensberatung A | Ohne manschettenlose Wearables und unter Verwendung der Wechselkurse von 2023 |

| 2,15 MRD. USD (2025) | Industrie Tracker B | ZûÊhlt nur die UmsûÊtze mit GerûÊten, ohne ZubehûÑr und Home-Care-KanûÊle |

| 2,27 MRD. USD (2025) | Regionalverlag C | VerlûÊsst sich auf die Beschaffungsdaten von ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ªn, ohne Einzelhandel und E-Commerce-StrûÑme |

Diese Vergleiche zeigen, dass die Mordor-Zahl bei einer Standardisierung des Umfangs, der WûÊhrungsaktualisierungen und der Einbeziehung von ZubehûÑr die ausgewogene, transparente Grundlage bietet, die die EntscheidungstrûÊger benûÑtigen.

Im Bericht beantwortete Schlû¥sselfragen

Wie groû ist der aktuelle Markt fû¥r BlutdruckmessgerûÊte?

Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r BlutdruckmessgerûÊte betrûÊgt im Jahr 2026 5,93 Milliarden USD und wird voraussichtlich bis 2031 9,61 Milliarden USD erreichen.

Welches Produktsegment wûÊchst am schnellsten?

Manschettenlose Wearable-Monitore expandieren mit einer CAGR von 12,07 % und verzeichnen damit das hûÑchste Wachstum unter allen Produkttypen bis 2031.

Warum gewinnt die hûÊusliche Gesundheitsversorgung fû¥r die Blutdruckmessung an Bedeutung?

Die Medicare-Erstattung von 49,04 USD pro Monat fû¥r das Fernmonitoring und ein nachgewiesener ROI von 22,2 % in Krankenhausprogrammen machen hûÊusliche Umgebungen wirtschaftlich attraktiv.

Welche ist die am schnellsten wachsende Region im globalen Markt fû¥r BlutdruckmessgerûÊte?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026ã2031) mit der hûÑchsten CAGR wachsen.

Was sind die wichtigsten regulatorischen Hû¥rden fû¥r manschettenlose GerûÊte?

Die partielle FDA-Anerkennung von IEEE 1708-2014, Lû¥cken bei der Genauigkeitsvalidierung und separate pûÊdiatrische Studien verlûÊngern die Zulassungszeiten und erhûÑhen die Kosten.

Seite zuletzt aktualisiert am: