˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Blutdruckmanschetten

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 620.88 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 823.71 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.82% CAGR |

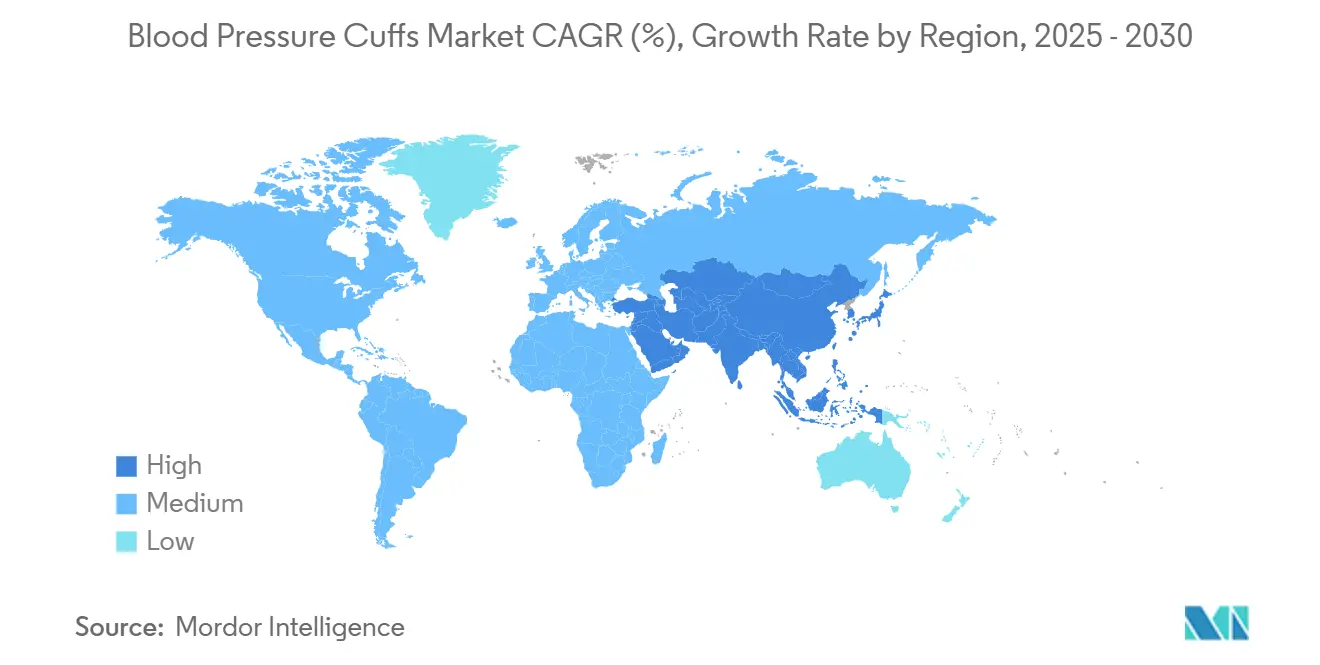

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

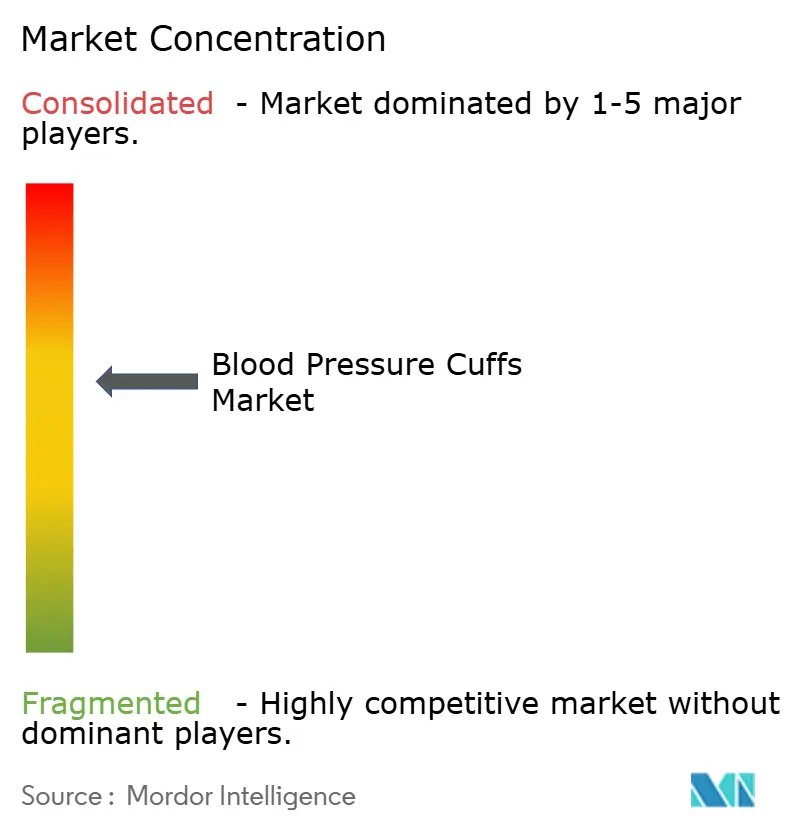

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Blutdruckmanschetten von şÚÁϲ»´ňěČ

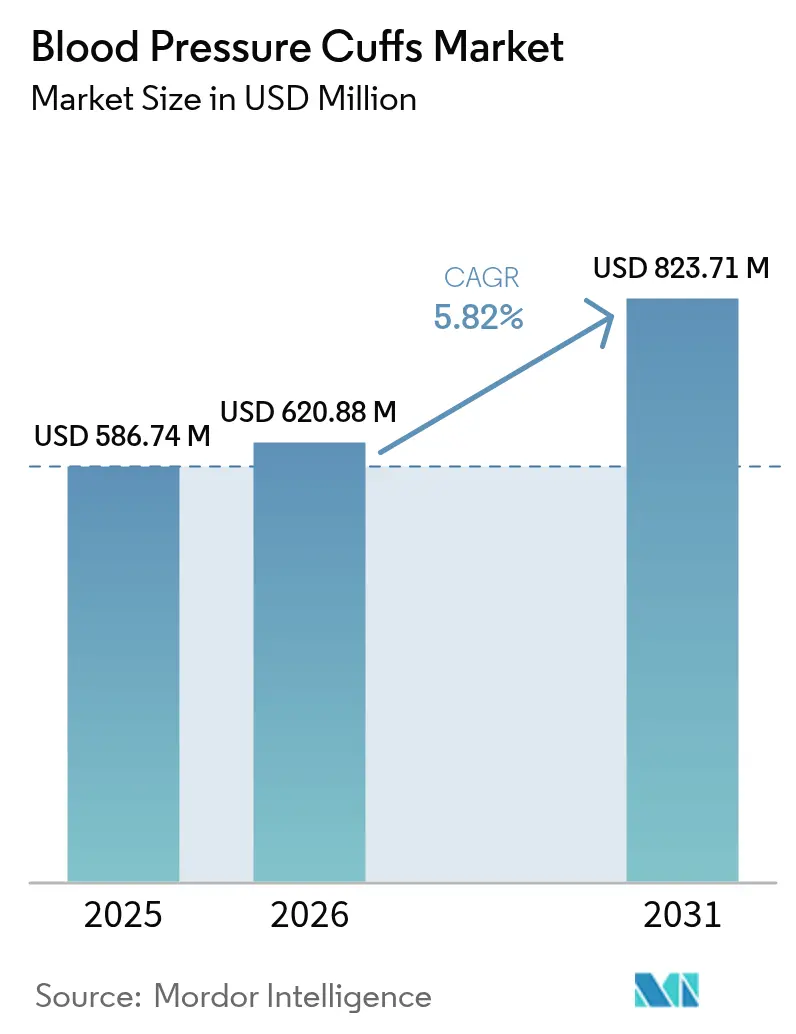

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Blutdruckmanschetten wurde im Jahr 2025 auf 586,74 Millionen USD geschätzt und soll von 620,88 Millionen USD im Jahr 2026 auf 823,71 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,82 % während des Prognosezeitraums (2026–2031).

Die Akzeptanz nimmt zu, da staatliche Behörden blutdruckbezogene Qualitätsmetriken in Erstattungspläne einbetten und Gesundheitssysteme von intermittierenden Messungen zu vernetztem, longitudinalem Monitoring ĂĽbergehen. Die alternde Bevölkerung, die stetig steigende Inzidenz von Bluthochdruck und der Ăśbergang zur wertbasierten Versorgung erweitern die installierte Basis automatisierter und Bluetooth-fähiger Manschetten, die elektronische Patientenakten speisen. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů verschärfen gleichzeitig ihre Infektionskontrollprotokolle und lenken die Beschaffung auf Einwegprodukte fĂĽr einzelne Patienten. Neue CPT- und ASCVD-Codes ermöglichen es Ă„rzten, die FernĂĽberwachung des Blutdrucks abzurechnen, wodurch die Konnektivität der Manschetten zu einem zentralen Einkaufskriterium wird.

Wesentliche Erkenntnisse des Berichts

- Nach Verwendungstyp hielten wiederverwendbare Manschetten im Jahr 2025 einen Marktanteil von 50,23 % am Markt für Blutdruckmanschetten, während Einwegmanschetten bis 2031 voraussichtlich mit einer CAGR von 6,51 % expandieren werden.

- Nach Altersgruppe entfiel im Jahr 2025 auf das Erwachsenensegment ein Umsatzanteil von 69,51 %; pädiatrische Manschetten sollen bis 2031 mit einer CAGR von 7,01 % wachsen.

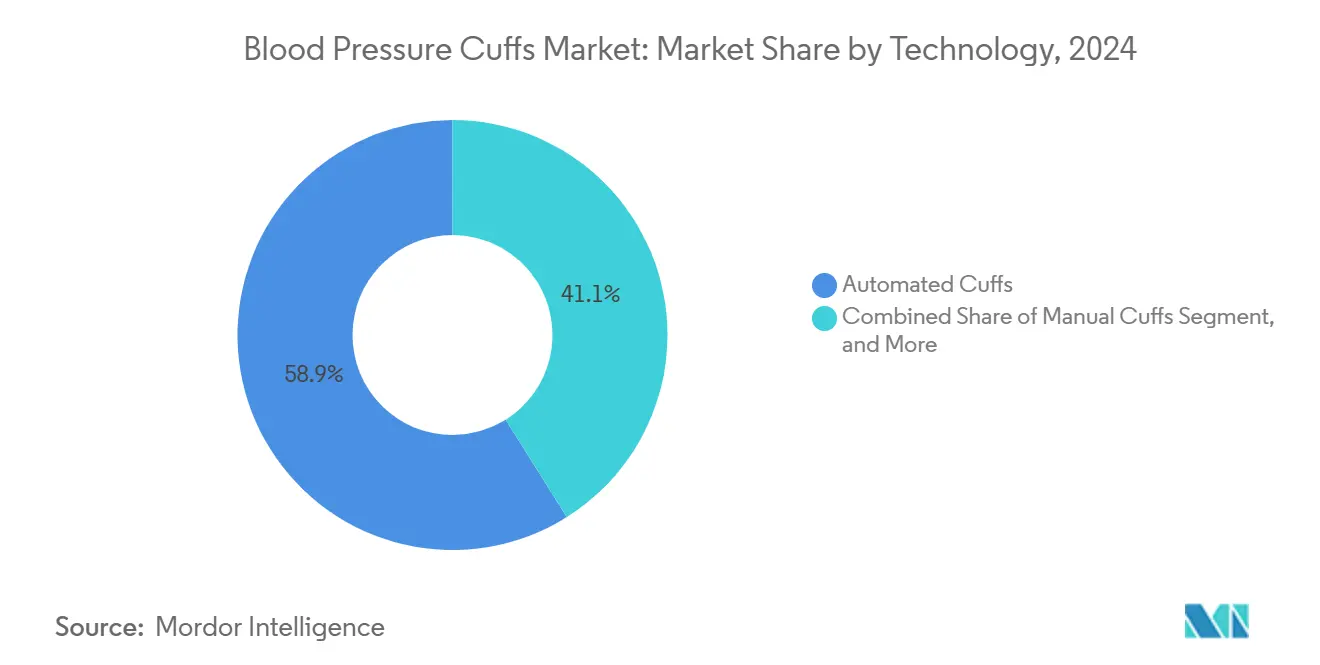

- Nach Technologie führten automatisierte Manschetten den Markt für Blutdruckmanschetten mit einem Anteil von 58,22 %, und Bluetooth-fähige Manschetten sollen bis 2031 mit einer CAGR von 9,18 % zulegen.

- Nach Endnutzer entfielen auf °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů 36,17 % des Umsatzes im Jahr 2025, während häusliche Pflegesettings mit einer CAGR von 7,79 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Geografie dominierte Nordamerika den Markt mit einem Marktanteil von 34,97 % im Jahr 2025; die Region Asien-Pazifik wird voraussichtlich mit einer regionalen CAGR von 7,66 % von 2025 bis 2031 das stärkste regionale Wachstum aufweisen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse fĂĽr Blutdruckmanschetten

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Prävalenz von Bluthochdruck und Screening-Programme | +1.2% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Belastung durch chronische Erkrankungen | +0.9% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Trend zu Einwegmanschetten zur Reduzierung von HAI | +0.8% | Global, Krankenhausumgebungen | Kurzfristig (≤ 2 Jahre) |

| Ausbau von häuslicher Gesundheitsversorgung und Telemonitoring | +1.1% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| KI-gestützte EMR-Analysen benötigen standardisierte Daten | +0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Erstattungsförderung für Einpatientenmanschetten | +0.6% | Nordamerika, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Prävalenz von Bluthochdruck und Screening-Programme

Die weltweit steigende Prävalenz von Bluthochdruck hat zu groß angelegten Screening-Initiativen geführt, wie etwa dem WHO-Programm SEAHEARTS, das bis 2025 eine Behandlungsabdeckung von 50 % anstrebt. Die US-amerikanische Qualitätsmaßnahme Nr. 317 verpflichtet Leistungserbringer, den Blutdruck aller Erwachsenen zu dokumentieren und Folgepläne für erhöhte Werte zu skizzieren, wodurch Blutdruckmanschetten-Kontrollen in Routineuntersuchungen integriert werden.[1]Centers for Medicare & Medicaid Services. "Honorarplan für Ärzte 2025." cms.gov Die im Jahr 2024 aktualisierten europäischen Leitlinien empfehlen nun ein Monitoring außerhalb der Arztpraxis, was die Nachfrage nach klinisch validierten Heimgeräten steigert. Einheitliche Protokolle verringern diagnostische Variabilität und machen die Genauigkeit von Manschetten für Erstattungsansprüche entscheidend. Da Regulierungsbehörden longitudinale Daten bevorzugen, standardisieren Gesundheitssysteme ihre Geräteflotten, um vergleichbare Messwerte in verschiedenen Versorgungsumgebungen zu gewährleisten.

Alternde Bevölkerung und Belastung durch chronische Erkrankungen

Ältere Erwachsene machen bereits 20 % der Einwohner Hongkongs aus und werden bis 2041 32 % erreichen, was die Gesundheitsausgaben im Jahr 2025 auf 284,1 Milliarden HKD (36,4 Milliarden USD) treibt. Vergleichbare demografische Verschiebungen in Nordamerika und Europa stützen häusliche Überwachungsprogramme, die 30-Tage-Wiederaufnahmen um bis zu 76 % reduzieren, wobei der Blutdruck der am häufigsten überwachte Parameter ist. Benutzerfreundliche Manschetten mit großen Displays und geführten Inflationsabläufen reduzieren den Schulungsbedarf für Senioren, die mehrere chronische Erkrankungen verwalten. Anbieter, die Geräte für verlängerte Nutzungszyklen und nahtlose Datenübertragung zertifizieren können, sichern sich einen Vorzugslieferantenstatus im Rahmen von Verträgen zur Fernpatientenüberwachung.

Trend zu Einwegmanschetten zur Reduzierung von HAI

Die CDC klassifiziert Manschetten als nicht-kritische Artikel, dennoch wechseln viele US-amerikanische °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů standardmäßig zu Einpatientenoptionen, um Kreuzkontaminationen zu begrenzen. Die CRITIKON-Linie von GE Healthcare veranschaulicht Einwegprodukte, die fĂĽr Intensivstationsumgebungen optimiert sind. Gesamtbetriebskostenmodelle zeigen, dass höhere StĂĽckpreise durch Einsparungen bei reduziertem Reinigungsaufwand und niedrigeren Infektionsraten ausgeglichen werden. COVID-19 hat diese Praxis weiter etabliert, und InfektionskontrollausschĂĽsse setzen sich weiterhin fĂĽr latexfreie Einwegdesigns ein, die mit den AkkreditierungsprĂĽfungen der Joint Commission ĂĽbereinstimmen.

Ausbau von häuslicher Gesundheitsversorgung und Telemonitoring

Die Partnerschaft von UC Davis Health mit Best Buy Health ermöglicht es, Manschettenmessungen direkt in Patientenakten zu übertragen, und verdeutlicht, wie verbraucherorientierte Schnittstellen klinische Standards erfüllen. Die Akzeptanz hängt von Bluetooth- oder WLAN-Modulen ab, die Messungen automatisch synchronisieren und manuelle Protokollierfehler eliminieren. Die Amerikanische Herzgesellschaft befürwortet nun die Fernüberwachung in Bluthochdruckleitlinien und stärkt die Beschaffung vernetzter Manschetten.

Hemmfaktor-Auswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Versorgungsengpässe bei latexfreien Materialien | -0.4% | Global, akut bei Spezialpolymeren | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Manschettengrößenstandards | -0.3% | Global, betrifft pädiatrische und bariatrische Versorgung | Mittelfristig (2–4 Jahre) |

| Verschärfung der PVC-Abfallvorschriften | -0.2% | EU führend, andere entwickelte Märkte folgen | Langfristig (≥ 4 Jahre) |

| Aufstieg manschettenloser tragbarer Blutdrucktechnologien | -0.5% | Frühe Anwender in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Uneinheitliche Manschettengrößenstandards verursachen Fehlmessungen

Die Protokolle der Amerikanischen Herzgesellschaft fordern eine Blasenbreite von 40 % des Armumfangs und eine Länge von 80 %, doch Herstellervorlagen variieren, was bei falscher Größenwahl zu Fehlern von ĂĽber 10 mmHg fĂĽhrt. ±Ęä»ĺľ±˛ąłŮ°ůľ±˛őł¦łóe und bariatrische Populationen sind am stärksten betroffen, sodass Leistungserbringer breite Größenlager vorhalten mĂĽssen. Die Beschaffungskomplexität erhöht den Schulungsbedarf und kann den Arbeitsablauf verlangsamen, wenn die richtige Manschette nicht sofort verfĂĽgbar ist. Von der Internationalen Organisation fĂĽr Normung vorgeschlagene harmonisierte Größenmatrizen sind noch freiwillig, sodass InteroperabilitätslĂĽcken zwischen Marken bestehen bleiben.

Aufstieg manschettenloser tragbarer Blutdrucktechnologien

Aktiias CE-gekennzeichneter optischer Sensor und Nanowears FDA-zugelassenes SimpleSense-BP bieten kontinuierliche Blutdruckeinblicke ohne Aufblasblase. Erste Validierungen zeigen gemischte Genauigkeit im Vergleich zu oszillometrischen Manschetten, aber die Benutzerfreundlichkeit treibt Studien bei ambulanten Populationen voran. Sollte klinische Gleichwertigkeit nachgewiesen werden, könnten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů Investitionsbudgets eher auf Mehrparameter-Pflaster als auf herkömmliche Manschetten umlenken, was Wettbewerbsdruck auf etablierte Anbieter ausĂĽbt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Geografische Analyse

Wiederverwendbare Geräte hielten 2025 einen Marktanteil von 50,23 % aufgrund ihrer Langlebigkeit und niedrigeren Kosten pro Patient; Einwegeinheiten wachsen jedoch jährlich mit 6,51 %, was dem doppelten Gesamttempo des Marktes fĂĽr Blutdruckmanschetten entspricht. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, die COVID-19-AusbrĂĽche erlebt hatten, ĂĽbernahmen schnell Einwegmanschetten, um Oberflächenkontaminationen zu minimieren. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Blutdruckmanschetten bei Einwegprodukten soll schneller als jede andere Produktkategorie expandieren, unterstĂĽtzt durch Medicare-Qualitätsmetriken, die Infektionsprävention finanziell belohnen.

Die Umsetzung ist am stärksten in Intensivstationen, wo das Risiko einer patientenübergreifenden Exposition am höchsten ist, und Beschaffungsteams bewerten zunehmend Gesamtbetriebskostenmodelle, die Sterilisationsarbeit und Reinigungschemikalien berücksichtigen. Lieferanten bieten nun biologisch abbaubare Polymere an, um PVC-Entsorgungsvorgaben zu erfüllen, und reduzieren dabei Umweltbedenken, während sie die für den Patientenkomfort wichtige weiche Ergonomie erhalten. Hybridportfolios, die umfangreiche wiederverwendbare Linien mit Premium-Einpatientenartikelnummern kombinieren, ermöglichen es Anbietern, unterschiedliche Budget- und Sicherheitsprioritäten in integrierten Versorgungsnetzwerken zu erfüllen.

Erwachsene dominieren mit 69,51 % des Umsatzes, aber die pädiatrische Nachfrage steigt jährlich um 7,01 %, da Ärzte den Zusammenhang zwischen Bluthochdruck im Kindesalter und lebenslangem Herz-Kreislauf-Risiko erkennen. Neonatal-spezifische Projekte, wie das vom NIH finanzierte „neoBP”, verdeutlichen den ungedeckten Bedarf an Mikromanschetten, die für Frühgeborene kalibriert sind. Im Jahr 2024 wies die Amerikanische Herzgesellschaft auf die eingeschränkte pädiatrische Validierung kommerziell vermarkteter Geräte hin, was eine Wettbewerbschance für Hersteller schafft, die strenge altersstratifizierte Studien durchführen.

Der auf Kinder entfallende Marktanteil bei Blutdruckmanschetten ist in absoluten Zahlen noch gering; höhere durchschnittliche Verkaufspreise fĂĽr Spezialmanschetten heben den Umsatz jedoch ĂĽberproportional an. Telemedizinprogramme ermöglichen es Eltern nun, häusliche Messwerte zu ĂĽbermitteln, die gut mit Klinikwerten korrelieren, und fördern so die Nachfrage nach benutzerfreundlichen pädiatrischen Sets. Anbieter, die gamifizierte mobile Apps mit farbenfrohen Manschettendesigns bĂĽndeln, differenzieren sich durch Nutzerengagement – ein zunehmend wichtiges Einkaufskriterium fĂĽr pädiatrische °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů.

Das Segment der automatisierten Manschetten macht 58,22 % der Lieferungen im Jahr 2025 aus, vor allem aufgrund konsistenter Inflationsalgorithmen, die die Operatorvariabilität minimieren. Bluetooth-fähige Modelle verzeichnen jedoch eine CAGR von 9,18 %, was die Ausweitung von Heimüberwachungsverträgen widerspiegelt. Omrons FDA-zugelassene Vorhofflimmer-Erkennung veranschaulicht, wie KI-Funktionen eine Massenware-Manschette in ein klinisches Entscheidungshilfsmittel verwandeln und höhere Erstattungsstufen rechtfertigen.

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Blutdruckmanschetten im Bereich intelligenter Geräte wächst, da Leistungserbringer in Dashboards investieren, die Daten verschiedener Vitalzeichen aggregieren. Manuelle Aneroid- und Quecksilbersäulen bestehen in Nischenbereichen fort, etwa in Dialyseeinheiten, obwohl Umweltvorschriften die Ablösung von Quecksilber beschleunigen. Partnerschaften zwischen Hardwareunternehmen und Digital-Health-Softwareanbietern stehen nun im Mittelpunkt der Wettbewerbsstrategie, da Käufer schlĂĽsselfertige Lösungen suchen, die prädiktive Analysemodule speisen.

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů halten dank zentraler Einkaufsvereinbarungen noch 36,17 % des Umsatzes, aber häusliche Pflegesettings weisen mit 7,79 % die stärkste CAGR auf, da RPM-Codes (CPT 99453/54/57) die Gerätebereitstellung und Datenbewertung vergĂĽten. Die Richtlinienklarheit von Medicare hat Versicherer dazu veranlasst, Zuzahlungen fĂĽr qualifizierte selbstgemessene Blutdruckgeräte zu erlassen, was die Akzeptanz bei Senioren mit Komorbiditäten beschleunigt.

Vernetzte Manschetten mit Sprachführung und automatischen Cloud-Uploads fügen sich nahtlos in Telemedizin-Pflegeworkflows ein. Hersteller investieren in smartphone-agnostische Begleit-Apps, um eine Plattformabhängigkeit zu vermeiden, was Gesundheitssysteme anspricht, die gemischte Geräteflotten betreiben. Kliniken und ambulante Zentren bleiben stabile Kunden und priorisieren kosteneffiziente automatisierte Einheiten, die Screening-Tage mit hohem Aufkommen ohne Genauigkeitseinbußen rationalisieren.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf erhältlich

Geografische Analyse

Nordamerika repräsentierte 35,27 % des Umsatzes von 2024, angetrieben durch Medicare-Codes G0537 und G0538, die ASCVD-Risikobewertungen einschließlich Blutdruckmanagement vergüten. Die weit verbreitete Durchdringung elektronischer Patientenakten vereinfacht die Geräteintegration, während die FDA-Leitlinien der USA Herstellern klare 510(k)-Zulassungswege bieten. Die harmonisierten Vorschriften Kanadas verringern weitere Eintrittsbarrieren, und die expandierende Krankenversicherungsabdeckung Mexikos fördert das Volumen in preisgünstigeren Segmenten.

Die Region Asien-Pazifik wächst am schnellsten mit einer CAGR von 7,89 %, unterstĂĽtzt durch Indiens produktionsgebundenes Anreizprogramm, das bis 2030 einen inländischen Medizintechniksektor von 50 Milliarden USD anstrebt.[2]Economic Times Health. "Indiens Medizintechniksektor." health.economictimes.indiatimes.com Die chinesische Nachfrage steigt parallel zur alternden Bevölkerung, und die regulatorische Konvergenz in den ASEAN-Märkten ermöglicht nun Mehrländer-ProdukteinfĂĽhrungen mit geringfĂĽgigem Redesign. Die fortschrittlichen Telemedizin-Ă–kosysteme Japans und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs schaffen Nischen fĂĽr Premium-Bluetooth-Manschetten, während Australiens Medicare-Positionsnummern fĂĽr die FernĂĽberwachung von Vitalzeichen die Beschaffung validierter Geräte fördern.

Europa verzeichnet stetige Zuwächse, da die Frist der Medizinprodukteverordnung (MDR) höhere Sicherheitsstandards festschreibt und Anbieter mit robusten klinischen Nachweisen bevorzugt werden. Der PVC-Ausstieg in den nordischen Ländern beschleunigt die Akzeptanz umweltfreundlicher Manschettenmaterialien, während der EU Green Deal wiederverwendbare Systeme in Beschaffungsrahmen der Kreislaufwirtschaft positioniert. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů in Osteuropa priorisieren kosteneffiziente automatisierte Einheiten im Rahmen der EU-Strukturfondsfinanzierung, während Westeuropa auf vernetzte Manschetten umsteigt, die an nationale E-Health-Infrastrukturen gebunden sind. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, der Nahe Osten und Afrika entwickeln weiterhin grundlegende Blutdruckscreening-Programme, aber die Preissensitivität lenkt die Nachfrage auf langlebige Einstiegsgeräte.

Wettbewerbslandschaft

Der Markt für Blutdruckmanschetten ist mäßig fragmentiert. Multinationale Medizintechnikunternehmen nutzen Serienproduktion, umfangreiche behördliche Zulassungen und Außendienstteams, um Krankenhausverträge zu sichern. Aufstrebende Digital-Health-Anbieter konzentrieren sich auf softwarezentrierte Wertversprechen, wie KI-gestützte Arrhythmie-Erkennung oder Cloud-Analyse-Dashboards, was fruchtbaren Boden für Partnerschaften oder Übernahmen schafft.

Strategische Maßnahmen beinhalten zunehmend vertikale Integration. Omron integriert Vorhofflimmer-Algorithmen in seine Manschetten, während BDs HemoSphere-Alta-Plattform Sensoren und prädiktive Software vereint, um hämodynamische Stabilität zu optimieren. Withings positioniert sein BPM Vision zu Einzelhandelspreisen, integriert jedoch klinisch hochwertige Messabläufe, die sich mit Telemedizinportalen synchronisieren.

Die Konvergenz von Hardware und Software treibt Transaktionsaktivitäten an. Wipro GEs Investition von 960 Millionen USD in Indien umfasst lokale Forschung und Entwicklung mit dem Ziel, Entwicklungszyklen für regionsspezifische Manschettenvarianten zu verkürzen. Traditionelle Anbieter stehen auch durch manschettenlose Technologien vor Disruption; jedoch bleiben die Anforderungen an die klinische Validierung hoch, und frühe Anwender verfolgen eher Hybridportfolios als eine vollständige Substitution.

MarktfĂĽhrer der Branche fĂĽr Blutdruckmanschetten

Cardinal Health

Baxter (Hillrom)

GE Healthcare

Omron Healthcare

SunTech Medical (Halma)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Withings brachte seinen Blutdruckmesser BPM Vision nach der FDA-Zulassung zum Preis von 149,95 USD auf dem US-amerikanischen Markt auf den Markt; dieser verfĂĽgt ĂĽber einen 2,8-Zoll-Farbbildschirm und automatische Dreifachmessprotokolle fĂĽr Genauigkeit.

- Mai 2024: Omron Healthcare spendete 3.200 Messgeräte für die Kampagne zum Weltbluthochdrucktag.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Blutdruckmanschetten als alle armorientierten pneumatischen Manschetten, egal ob es sich um wiederverwendbare Stoffmanschetten oder Einweg-Polymermanschetten handelt, die sich aufblasen, die Arteria brachialis verschließen und Drucksignale an ein manuelles Messgerät oder einen automatischen Monitor weiterleiten. Dieser Wertpool wird in USD zum Herstellerverkaufspreis in siebzehn großen Ländern für 2021-2030 verfolgt.

Ausschluss vom Geltungsbereich: Sensoren, die ohne Manschette getragen werden können, und vollständige Blutdruckmessgeräte fallen nicht unter die vorliegende Größenordnung.

Ăśberblick ĂĽber die Segmentierung

- Nach Verwendungstyp

- Wiederverwendbare Manschetten

- Einwegmanschetten

- D-Ring-/Spezialmanschetten

- Nach Altersgruppe

- Erwachsene

- ±Ęä»ĺľ±˛ąłŮ°ůľ±˛őł¦łó

- Neonatal

- Nach Technologie

- Manuelle Manschetten

- Automatisierte Manschetten

- Bluetooth-/Vernetzte Manschetten

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Kliniken

- Ambulante Operationszentren

- Häusliche Pflegesettings

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Beschaffungsmanager in °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn, Gerätehändler im asiatisch-pazifischen Raum und Kliniker, die Bluthochdruckprogramme in Nordamerika durchfĂĽhren. Diese Gespräche bestätigten die Austauschzyklen, die durchschnittlichen Verkaufspreise und die sich abzeichnende Bevorzugung von Einwegmanschetten in Infektionskontrollprotokollen und fĂĽllten damit DatenlĂĽcken, die in öffentlichen Quellen verblieben waren.

Desk Research

Wir haben grundlegende Nachfrage- und Angebotsindikatoren aus offenen Quellen wie der Weltgesundheitsorganisation, den Centers for Disease Control and Prevention, der American Heart Association, U N Comtrade-Sendungsdateien und Fachzeitschriften zur Hypertonieepidemiologie erfasst. Portale von Handelsverbänden, Dashboards fĂĽr die Beschaffung in °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn und 10-K-Filings von Unternehmen bereicherten den Verwendungsmix und die Preisspannen. Bezahlte Informationen von D&B Hoovers und Questel schärften die Unternehmensfinanzen und die Patentdynamik, die dann mit den Annahmen zur Produktpipeline verknĂĽpft wurden. Diese Liste dient nur zur Veranschaulichung; viele andere sekundäre Datenquellen wurden zur Bestätigung herangezogen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Kohortenmodell bildet die Ausgangsbasis für das Jahr 2025, indem die Nachfrage in den einzelnen Ländern anhand der Prävalenz der behandelten Hypertonie, der Zahl der stationären Eingriffe und der durchschnittlichen Manschettensätze pro Bett rekonstruiert wird. Selektive Bottom-up-Kontrollen der Lieferungen führender Anbieter passen die Gesamtwerte an. Zu den Schlüsselvariablen gehören die Inzidenz von Bluthochdruck bei Erwachsenen, elektive Operationsraten, die Einführung von Bluetooth-fähigen Monitoren, Trends bei den Rohmaterialkosten und Erstattungscodes, die die Überwachung zu Hause unterstützen. Eine multivariate Regression mit verzögerter Inzidenz und BIP-pro-Kopf-Prädiktoren treibt die Prognose für 2026-2030 an, während eine Szenarioanalyse die Verlagerung hin zur manschettenlosen Technologie unterstreicht. In Fällen, in denen die Daten der Vertreiber dünn waren, stützten sich die Lückenfüller auf Importprotokolle und regionale Durchschnittspreiskurven, bevor sie von den Analysten abgezeichnet wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand historischer Handelsströme und unabhängiger Krankenhauszählungsdaten überprüft, gefolgt von einer zweistufigen Analystenprüfung. Unsere Tabellen werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch regulatorische oder technologische Wendepunkte ausgelöst werden, um sicherzustellen, dass die Kunden immer die aktuellste kalibrierte Ansicht erhalten.

Warum die Blutdruckmanschetten von Mordor Baseline Commands verlässlich sind

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen einen individuellen Produktmix, Preisannahmen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die unterschiedliche Wahl des Anwendungsbereichs, die Verwendung aggressiver Aufnahmekurven für angeschlossene Monitore oder der Verzicht auf wiederverwendbare Manschetten in infektionskontrollsensiblen Regionen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 586,74 MIO. USD (2025) | şÚÁϲ»´ňěČ | - |

| 700 MIO. USD (2025) | Globale Unternehmensberatung A | Inklusive Monitor-Kits und Bluetooth-Zubehör zum Aufpumpen der Summen |

| 340,34 MIO. USD (2024) | Fachzeitschrift B | Verfolgt nur Einwegmanschetten, wodurch die Hälfte der installierten Basis ausgeschlossen wird |

Der Vergleich zeigt, dass unsere Schätzung im mittleren Bereich eine ausgewogene, transparente Grundlage bietet, die durch nachvollziehbare Variablen und wiederholbare Schritte gestĂĽtzt wird, sobald Fehlausrichtungen beseitigt sind. Kunden können sich auf şÚÁϲ»´ňěČ verlassen, um strategische Entscheidungen mit Zuversicht zu treffen.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr Blutdruckmanschetten?

Der Markt fĂĽr Blutdruckmanschetten hatte im Jahr 2026 einen Wert von 620,88 Millionen USD und soll bis 2031 einen Wert von 823,71 Millionen USD erreichen.

Welches Segment wächst innerhalb des Marktes für Blutdruckmanschetten am schnellsten?

Einweg-Einpatientenmanschetten expandieren mit einer CAGR von 6,51 %, da °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů der Infektionskontrolle Priorität einräumen.

Wie beeinflussen Erstattungsrichtlinien die Akzeptanz vernetzter Manschetten?

Neue Medicare-RPM- und ASCVD-Codes vergüten Leistungserbringer für die Fernüberwachung des Blutdrucks und treiben die Nachfrage nach Bluetooth-fähigen Geräten an, die Daten automatisch hochladen.

Welche Region weist das höchste Wachstumspotenzial auf?

Für die Region Asien-Pazifik wird eine CAGR von 7,66 % prognostiziert, unterstützt durch Indiens Fertigungsanreize im Medizintechnikbereich und die steigende Prävalenz chronischer Erkrankungen.

Seite zuletzt aktualisiert am: