Größe und Marktanteil des Marktes für Blutscreening

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

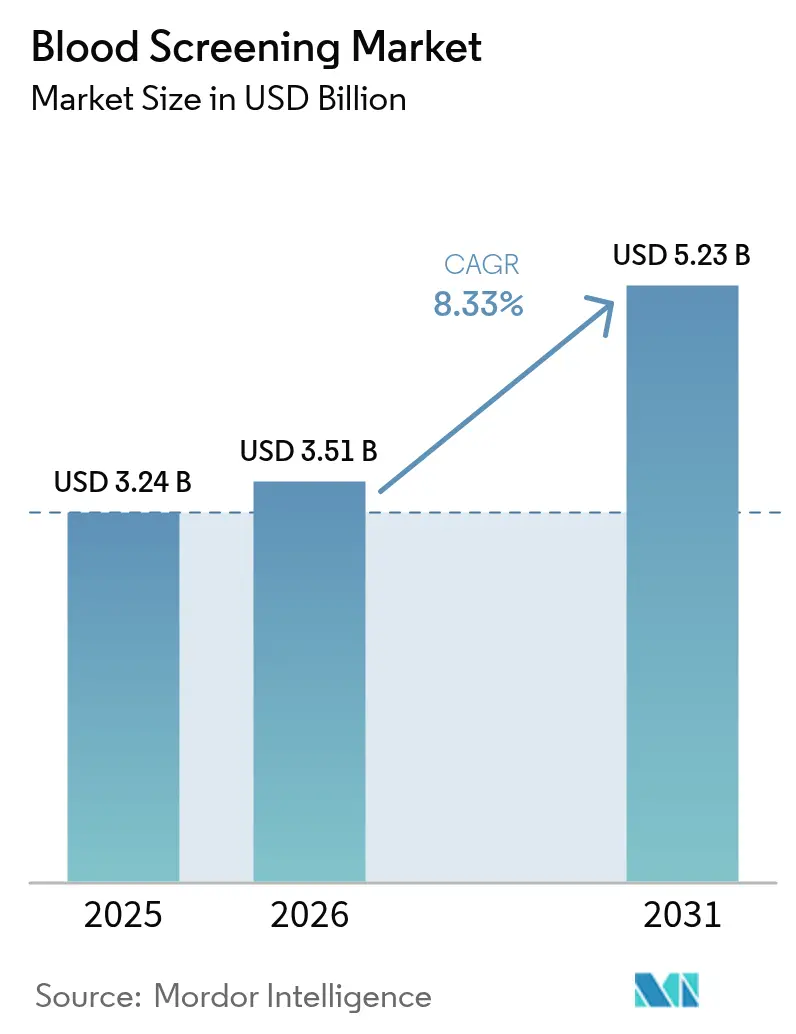

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 3.51 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 5.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Blutscreening von şÚÁϲ»´ňěČ

Die Größe des Marktes fĂĽr Blutscreening wird im Jahr 2026 auf 3,51 Milliarden USD geschätzt, ausgehend von einem Wert von 3,24 Milliarden USD im Jahr 2025, mit Projektionen fĂĽr 2031, die 5,23 Milliarden USD zeigen, und wächst mit einer CAGR von 8,33 % ĂĽber den Zeitraum 2026–2031. Das Wachstum wird durch regulatorische Reformen vorangetrieben, die die individuelle Risikobeurteilung von Spendern betonen, die rasche EinfĂĽhrung von Automatisierung sowie die stetige Erholung der globalen Spendenaktivitäten. Die breitere Nutzung von Multiplex-Nukleinsäuretests, die EinfĂĽhrung von Point-of-Care-Molekularplattformen und erweiterte Algorithmen zur Bestandsverwaltung rationalisieren den Betrieb und verbessern gleichzeitig die Pathogenerkennung. Gleichzeitig treiben KostendrĂĽcke im Zusammenhang mit der Einhaltung sich weiterentwickelnder Vorschriften fĂĽr laborentwickelte Tests (LDT) °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů und Blutbanken dazu an, in integrierte Lösungen zu investieren, die die Kosten pro Testeinheit senken. SchlieĂźlich beginnen Pathogenreduktions-Technologien das konventionelle Screening zu ergänzen, was etablierte Anbieter dazu veranlasst, ihre Forschungs- und Entwicklungsprioritäten sowie Partnerschaften zu ĂĽberdenken.

Wichtigste Erkenntnisse des Berichts

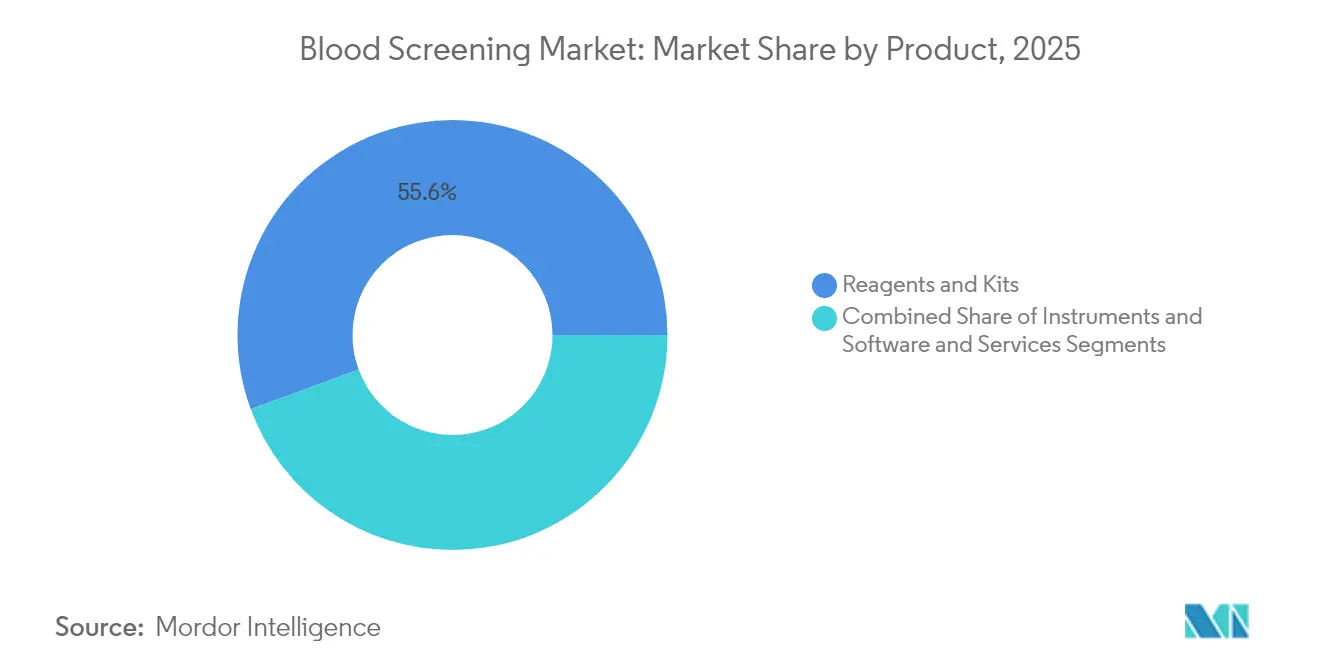

- Nach Produkt fĂĽhrten Reagenzien und Kits mit einem Marktanteil von 55,62 % am Markt fĂĽr Blutscreening im Jahr 2025; Instrumente werden voraussichtlich bis 2031 mit einer CAGR von 9,78 % wachsen.

- Nach Technologie hielt der Nukleinsäureamplifikationstest (NAT) im Jahr 2025 einen Umsatzanteil von 41,88 %, während die Sequenzierung der nächsten Generation voraussichtlich bis 2031 mit einer CAGR von 11,02 % voranschreiten wird.

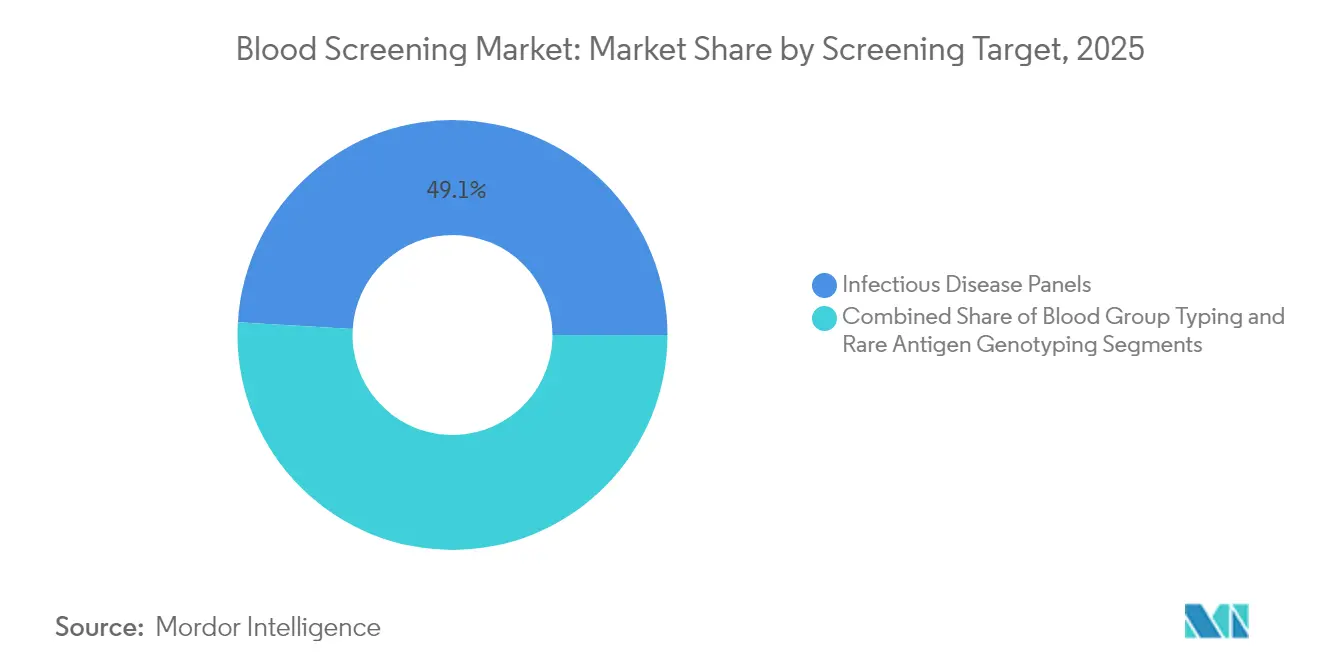

- Nach Screening-Ziel dominierten Infektionskrankheits-Panels mit einem Anteil von 49,05 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Blutscreening im Jahr 2025 und werden bis 2031 voraussichtlich mit einer CAGR von 12,12 % expandieren.

- Nach Endnutzer entfielen auf Blutbanken 58,15 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Blutscreening im Jahr 2025, während klinische Laboratorien bis 2031 eine CAGR von 10,22 % verzeichnen werden.

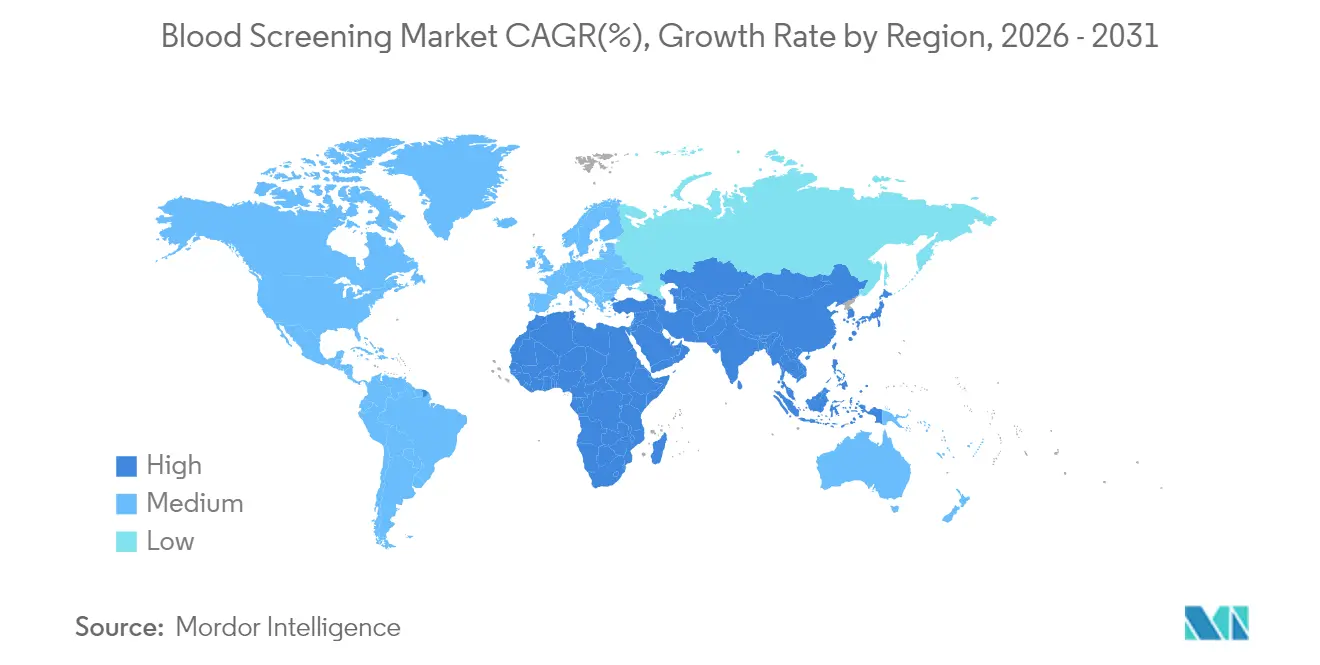

- Nach Geografie beherrschte Nordamerika im Jahr 2025 35,10 % des Marktanteils fĂĽr Blutscreening; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,86 % bis 2031.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr Blutscreening

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Blutspenden führen zu erhöhten Transfusions-Screenings | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von transfusionsübertragbaren Infektionen | +1.8% | Global, insbesondere in den Regionen Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Richtlinien für die Blutsicherheit | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Blutscreening-Methoden | +1.5% | Global, angeführt von Nordamerika und entwickelten Märkten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für blutübertragene Infektionen und steigende Anzahl von Blutbanken | +1.1% | Global, mit beschleunigtem Wachstum in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bestandsoptimierungs- plattformen in Blutbanken | +0.7% | Nordamerika und EU, frühe Einführung in städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Blutspenden führen zu höheren Transfusions-Screenings

Gruppenspendenkampagnen, wie Chinas Initiative von 2025, die Wiederholungsspender belohnt, kehren den pandemiebedingten Rückgang des Angebots um und schaffen neue Nachfrage nach skalierbarem Screening. Ein paralleler Wandel der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) hin zur risikobasierten Spenderbeurteilung hebt kategorische Zurückstellungen für Männer, die Sex mit Männern haben, auf, erweitert den berechtigten Spenderpool und erhöht gleichzeitig die Komplexität des Screenings pro Einheit.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Regulatorische Folgenabschätzung für laborentwickelte Tests," fda.gov Zusammen ermutigen höhere Volumina und Spendervielfalt Bluteinrichtungen dazu, vollautomatische Assays und Robotik einzuführen, damit der Durchsatz steigt, ohne die Sensitivität zu beeinträchtigen.

Höhere Prävalenz transfusionsübertragbarer Infektionen

Die Zentren fĂĽr Seuchenkontrolle und -prävention (CDC) gaben 2025 eine Warnung heraus, nachdem 2024 in Nord- und ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą 13 Millionen Dengue-Fälle aufgetreten waren – mehr als doppelt so viele wie im Vorjahr.[2]Zentren fĂĽr Seuchenkontrolle und -prävention, "Anhaltendes Risiko von Dengue-Virus-Infektionen," cdc.govGleichzeitige West-Nil-AusbrĂĽche in Bulgarien und isolierte Affenpocken-Ăśbertragungen durch Thrombozytenprodukte unterstreichen die Notwendigkeit von Multiplex-Assays, die ĂĽber die HIV-HBV-HCV-Trias hinausgehen. Die rasche Ausweitung solcher Panels hat die Nachfrage nach NAT-Reagenzien gesteigert, die im Rahmen eines einzigen Arbeitsablaufs auf neu auftretende Flaviviren, Orthopockenviren und regionsspezifische Pathogene screenen können.

Strengere regulatorische Richtlinien fĂĽr die Blutsicherheit

Die neue Europäische Verordnung (EU) 2024/1938 legt harmonisierte Aufsichtsstandards fest, die ab 2027 gelten, während aktualisierte FDA-Leitlinien für Bluteinrichtungen sich auf die Spenderqualifikation, die Thrombozytengewinnung und Hepatitis-B-Verfahren konzentrieren.[3]AABB, "KI und Datenwissenschaften im Blutbankwesen," aabb.org Diese Vorschriften beschleunigen Investitionen in Qualitätsmanagementsysteme, automatisierte Dokumentation und validierte Screening-Plattformen. Anbieter, die schlüsselfertige Compliance-Funktionen und prüfungsbereite Softwaremodule bereitstellen können, verschaffen sich einen Wettbewerbsvorteil.

Technologische Fortschritte bei Screening-Methoden

Die FDA-Zulassung des cobas-Malaria-NAT-Tests – des ersten für US-amerikanische Spender zugelassenen Molekulartests – veranschaulicht die Offenheit der Regulierungsbehörden gegenüber hochsensitiver Molekulardiagnostik. Tragbare Systeme, wie Dragonfly, liefern nun in weniger als 40 Minuten eine Orthopockenvirus-Sensitivität von 96,1 %, was patientennahe Molekulartests praktikabel macht. Gleichzeitig erkennt die metagenomische Sequenzierung 74,0 % der Sepsis-Pathogene gegenüber 41,1 % durch Kultivierung und bietet damit einen Entwurf für zukünftige integrierte Blutbank-Arbeitsabläufe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten für das Screening | -1.4% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte qualifizierte Arbeitskräfte und Laborinfrastruktur | -1.1% | Asien-Pazifik, Naher Osten und Afrika sowie ländliche Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Pathogenreduktions-Technologien | -0.8% | Nordamerika und EU, Ausweitung auf entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Störungen in der Reagenzien-Lieferkette (Geopolitik und Kühlkette) | -0.9% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Kapital- und Verbrauchsmaterialkosten

Die Einhaltung der neu finalisierten LDT-Regelung wird den US-amerikanischen Screening-Sektor laut FDA-Modellierung schätzungsweise 566 Millionen bis 3,56 Milliarden USD pro Jahr kosten. Schwellenländer haben es noch schwerer, da NAT-Plattformen erhebliche Vorabinvestitionen und hochwertige Kühlketten-Reagenzien erfordern. Obwohl mikrofluidische Chips die Kosten pro Test auf 9,5 USD gesenkt haben, bleibt die Gesamterschwinglichkeit für kleinere Blutzentren eine Herausforderung.

Begrenzte qualifizierte Arbeitskräfte und Laborinfrastruktur

Fachwissen in der Molekulardiagnostik ist auĂźerhalb von °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn der ersten Kategorie selten. Ländliche Laboratorien im asiatisch-pazifischen Raum haben Schwierigkeiten, Technologen zu finden, die fĂĽr die DurchfĂĽhrung von Echtzeit-PCR, die Interpretation von metagenomischen Sequenzierungsdaten oder die Wartung geschlossener Robotersysteme ausgebildet sind. Ohne gezielte Schulungen und Tele-Mentoring könnte die Dezentralisierung ins Stocken geraten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Reagenzien sichern den Umsatz, während intelligente Instrumente Arbeitsabläufe neu gestalten

Reagenzien und Kits behielten im Jahr 2025 einen Marktanteil von 55,62 % am Markt für Blutscreening aufgrund der wiederkehrenden Nachfrage nach NAT-, Immunoassay- und Bestätigungskomponenten. Ihre Dominanz wird durch die chargenspezifische regulatorische Validierung gestärkt, die proprietäre Formulierungen festschreibt. Die Kategorie der Instrumente expandiert mit einer CAGR von 9,78 %, da Laboratorien auf vollautomatische NAT-Arbeitszellen und Immunoassay-Analysatoren der nächsten Generation aufrüsten, die robotergestützte Pipettierung, Barcode-Verfolgung und Laborinformationssystem-Konnektivität integrieren.

Ein Anstieg KI-gestützter Middleware ist ebenfalls bemerkenswert; der Einsatz bei OneBlood senkte die Lagerbestände um 40 % und bewies den operativen Wert von Echtzeit-Analysen. Die Umsätze mit Software und Dienstleistungen beschleunigen sich daher, da Blutbanken prädiktive Dashboards und automatisierte Abweichungsberichte anstreben – ein Trend, der das Reagenzienwachstum nach 2028 voraussichtlich übertreffen wird. Gleichzeitig deutet die Entstehung tragbarer Molekulardiagnostikgeräte, wie der Dragonfly-Plattform, darauf hin, dass dezentralisierte Tests das Instrumente-Teilsegment langfristig weiter fragmentieren könnten.

Nach Technologie: NAT führt heute, Sequenzierung der nächsten Generation wächst am schnellsten

Der Nukleinsäureamplifikationstest (NAT) hielt im Jahr 2025 einen robusten Anteil von 41,88 % am Markt für Blutscreening, da seine Fähigkeit, virale Nukleinsäuren während der Fensterperioden zu erkennen, für HIV-1/2, HBV und HCV nach wie vor unübertroffen ist. Dennoch skaliert die Sequenzierung der nächsten Generation schnell mit einer CAGR von 11,02 %. Die metagenomische Sequenzierung kann unerwartete Pathogene aufdecken, Koinfektionen identifizieren und die genomische Überwachung während Ausbrüchen unterstützen, was durch eine Erkennungsrate von 74,0 % in Sepsis-Studien belegt wird.

Traditionelle Enzymimmunoassays (ELISA/CLIA) dominieren weiterhin in ressourcenärmeren Umgebungen aufgrund niedrigerer Instrumentierungskosten und einfacherer Arbeitsabläufe. Schnelltests decken Notfallbedürfnisse ab, kämpfen jedoch mit der Sensitivität im Vergleich zu NAT. Der Western Blot behält eine Nische für bestätigende HIV-Untersuchungen. Da KI-Tools große Molekulardatensätze auswerten, könnten Laboratorien NAT und die Sequenzierung der nächsten Generation innerhalb einer gemeinsamen Informatikschicht vereinen und letztendlich die Grenzen zwischen den Technologien verwischen.

Nach Screening-Ziel: Infektionskrankheits-Panels ĂĽbertreffen alle anderen Kategorien

Infektionskrankheits-Panels machten im Jahr 2025 49,05 % des Umsatzes aus und werden bis 2031 mit einer CAGR von 12,12 % wachsen. Der Anstieg von Dengue auf 13 Millionen Fälle in Nord- und ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą im Jahr 2024 trieb die unmittelbare Nachfrage nach Flavivirus-NAT-Panels an. Die Ausweitung der Verbreitungsgebiete von West-Nil-Virus und Zika erhöht ebenfalls den Bedarf an Multiplex-Assays.

Die Blutgruppentypisierung bleibt für die Kompatibilität unverzichtbar, während die seltene Antigen-Genotypisierung komplexen Transfusionsfällen dient, insbesondere in multiethnischen Bevölkerungsgruppen. Roches cobas-Malaria-Test, der 2024 zugelassen wurde, erweitert das Screening für Reisende und Einwanderer aus endemischen Gebieten. Zusammengenommen stärken diese Fortschritte das Argument für syndromische Panels, die mehrere Ziele in einem einzigen Durchlauf verarbeiten können, und rationalisieren sowohl Kosten als auch Logistik.

Nach Endnutzer: Blutbanken bleiben zentral, klinische Laboratorien holen auf

Blutbanken verarbeiteten im Jahr 2025 58,15 % der globalen Spenden und spiegeln damit ihre integrative Rolle bei Sammlung, Testung, Verarbeitung und Verteilung wider. Dennoch beschleunigt sich die Dezentralisierung der Testung: Klinische Laboratorien werden bis 2031 mit einer CAGR von 10,22 % expandieren, da Krankenhausnetzwerke spezialisierte NAT- und metagenomische Sequenzierungsarbeiten an Referenzlaboratorien auslagern, die mit Hochdurchsatz-Sequenzierern ausgestattet sind.

Die Blutbank der Universitätskliniken verzeichnete 2024 einen Anstieg der Proben um 7 % und aktivierte 323 Protokolle für Massentransfusionen, was die wachsende Testbelastung für tertiäre Zentren verdeutlicht. Die Konsolidierung im Privatsektor gestaltet auch die Endnutzerlandschaft um, wie der Kauf von LifeLabs durch Quest Diagnostics für 985 Millionen USD zeigt, um die erweiterte Diagnostik in Kanada auszubauen. Plasmafrakt ionierungsanlagen verlangen weiterhin eine strenge Virusabreicherung und erhalten so den Verbrauch hochspezifischer NAT-Reagenzien aufrecht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,10 % des Marktes für Blutscreening. Die risikobasierte Spendereignungsleitlinie der FDA, KI-gestützte Bestandsverwaltung und die laufende Umsetzung der LDT-Aufsicht erhalten gemeinsam den technologischen Vorsprung der Region. Der Diagnostiksektor Kanadas expandierte, nachdem Quest Diagnostics die vollständige Kontrolle über LifeLabs übernahm, und vertiefte damit die Kapazitäten für Molekulartests und die grenzüberschreitende Probenlogistik. Mexiko verbessert unterdessen die Infrastruktur für ländliche Spenden, was die Nachfrage nach Immunoassay-Analysatoren der mittleren Preisklasse ankurbelt.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 9,86 % bis 2031. Japans Hämoglobin-Vesikel-Studie von 2025 – die weltweit erste klinische Studie mit kĂĽnstlichem Blut – könnte letztendlich die Abhängigkeit von Spenderversorgung verringern und die Lagerlebensdauer auf zwei Jahre bei Raumtemperatur verlängern. Indiens Quick-Vitals-Gesichtsscan-Plattform liefert nicht-invasive Hämogramm-Ergebnisse innerhalb einer Minute und wird in öffentlichen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn erprobt, was die Offenheit der Region gegenĂĽber disruptiver Diagnostik unterstreicht. Chinas nationale Trägerrate von 8,95 % fĂĽr Thalassämie weist auf ein erhebliches pränatales und Spender-Screening-Volumen hin, während laufende Gruppenspendenkampagnen die Sammelstellen in Städten der zweiten Kategorie ausweiten.

Europa verzeichnet unter der Verordnung (EU) 2024/1938 stetige Fortschritte, die die Aufsicht über die Mitgliedstaaten bündelt und Mittel für die Krisenbereitschaft bereitstellt. Deutschland und Frankreich erproben pathogenreduzierte Thrombozyten neben dem traditionellen Screening, während Bulgariens West-Nil-Ausbruch erweiterte NAT-Panels in regionalen Blutbanken veranlasste. Die einheitliche Leitlinie der Verordnung wird Anbieter-Zulassungen rationalisieren und eine paneuropäische Plattformstandardisierung fördern.

Wettbewerbslandschaft

GroĂźe Anbieter – Roche, Abbott, Grifols und ˛úľ±´Ç˛ŃĂ©°ůľ±±đłÜłć – verfolgen End-to-End-Plattformen anstelle von Einzeltests. Roche erlangte den First-Mover-Status mit dem FDA-zugelassenen Malaria-NAT, während ˛úľ±´Ç˛ŃĂ©°ůľ±±đłÜłć durch den Kauf von SpinChip fĂĽr 111 Millionen EUR das 10-Minuten-Point-of-Care-Portfolio des Unternehmens stärkt. Grifols verdoppelt die Investitionen in sein NAT-Geschäft, um dem Wettbewerb durch aufkommende NGS-basierte Dienste entgegenzuwirken.

Die Einführung von Pathogenreduktions-Technologien verschärft den Wettbewerb, indem sie eine alternative Sicherheitsschicht bietet, die letztendlich die Anzahl der einzelnen Assays pro Spende reduzieren könnte. Gleichzeitig laden KI-gestützte Middleware und Cloud-Bestandsplattformen nicht-traditionelle Akteure aus dem Softwaresektor in die Blutscreening-Branche ein und verschärfen den Wettbewerb um Dateneigentümerschaft.

Regulatorische Hürden könnten den Markt konsolidieren: Vorgeschriebene LDT-Einreichungen und hohe Gebühren für die Marktüberwachung nach der Zulassung könnten kleine unabhängige Laboratorien marginalisieren und sie zu Allianzen oder Übernahmen drängen. Gleichzeitig skalieren aufstrebende Hersteller in Indien und China die Reagenzienproduktion für den Inlandsbedarf, was auf eine mögliche Verschiebung der globalen Versorgungsdynamik innerhalb von fünf Jahren hindeutet.

MarktfĂĽhrer in der Blutscreening-Branche

F. Hoffmann-La Roche Ltd.

Grifols

˛úľ±´Ç˛ŃĂ©°ůľ±±đłÜłć

Bio-Rad Laboratories, Inc.

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: Roche führte den Elecsys-PRO-C3-Test ein, einen Schnelltest, der Leberfibrose in 18 Minuten erkennt und die Abhängigkeit von invasiven Biopsien verringert.

- März 2025: Japan begann die erste klinische Studie am Menschen mit künstlichem Blut auf Basis von Hämoglobin-Vesikeln, die zwei Jahre bei Umgebungstemperatur ohne Blutgruppenabgleich gelagert werden können.

- Februar 2025: Roche erhielt die FDA-510(k)-Zulassung fĂĽr den Tina-quant-Lp(a)-Gen.2-Test, den ersten US-amerikanischen Bluttest, der Lp(a) in molaren Einheiten angibt.

- Januar 2025: ˛úľ±´Ç˛ŃĂ©°ůľ±±đłÜłć schloss die Ăśbernahme von SpinChip Diagnostics ab und fĂĽgte eine handgehaltene Immunoassay-Plattform hinzu, die Vollblut-Ergebnisse in 10 Minuten liefert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Blutscreening-Markt als alle Labortests, die an gespendetem Vollblut, Erythrozytenkonzentraten, Thrombozyten und Plasma durchgeführt werden und darauf abzielen, Infektionsmarker vor der Transfusion zu erkennen; sie erfasst Umsätze aus Reagenzien, Instrumenten und dedizierter Software, die in zugelassenen Blutbanken, Krankenhaustransfusionseinheiten und Plasmafraktionierungszentren weltweit eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Point-of-Care-Glukose-, Hämatologie- und Blutgruppenanalysatoren werden nicht berücksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkt

- Reagenzien und Kits

- NAT-Reagenzien und Kits

- Immunoassay-Reagenzien und Kits

- Sonstige Reagenzien und Kits (Western Blot, Schnelltest, Western Blot)

- Instrumente

- Automatisierte NAT-Systeme

- Immunoassay-Analysatoren (ELISA/CLIA)

- ±Ę´Çľ±˛ÔłŮ-´Ç´Ú-°ä˛ą°ů±đ-˛Ń´Ç±ô±đ°ěłÜ±ô˛ą°ů˛µ±đ°ůäłŮ±đ

- Software und Dienstleistungen

- Reagenzien und Kits

- Nach Technologie

- Nukleinsäureamplifikationstest (NAT)

- TMA

- Echtzeit-PCR

- Immunoassay

- ELISA

- CLIA / EIA

- Schnelltests (Lateral-Flow)

- Sequenzierung der nächsten Generation (NGS)

- Western Blotting

- Aufkommende Point-of-Care-Molekulartests

- Nukleinsäureamplifikationstest (NAT)

- Nach Screening-Ziel

- Infektionskrankheits-Panels

- HIV

- HBV

- HCV

- Aufkommende Pathogene (Zika, West-Nil-Virus, Dengue)

- Blutgruppentypisierung

- Seltene Antigen-Genotypisierung

- Infektionskrankheits-Panels

- Nach Endnutzer

- Blutbanken

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Klinische Laboratorien

- Plasmafrakt ionierungszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Direktoren der Transfusionsmedizin, regionale Blutbank-Supervisoren, Reagenzienhändler und Regulierungsprüfer in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Die Gespräche klärten die reale NAT-Durchdringung, typische Reagenzienverbrauchsraten, Kapitalabschreibungszeiträume und das Tempo, mit dem Next-Generation-Sequencing-Kits von der Validierung in den Routineeinsatz übergehen, und halfen uns, aus Desk-Research abgeleitete Annahmen zu verfeinern.

Desk Research

Wir begannen mit umfassenden Auswertungen öffentlicher Datensätze wie der WHO Global Database on Blood Safety, US-FDA-Geräteregistrierungen, den wöchentlichen TTI-Bulletins des European Centre for Disease Prevention und nationalen Hämovigilanzberichten. Anschließend ergänzten wir diese durch Erkenntnisse aus Branchenverbänden (AABB, EBA) und Zollversanddaten, die Reagenzienmengen an wichtigen Häfen zeigen. Jahresberichte und 10-Ks wichtiger IVD-Lieferanten sowie klinische Studienregister, die bevorstehende Screening-Technologien kennzeichnen, lieferten Hinweise zu Kosten und Akzeptanz. Abonnement-Tools aus Mordors kostenpflichtigem Stack, D&B Hoovers für Unternehmensfinanzdaten und Questel für Patentintensität ergänzten die Tiefe, wo öffentliche Zahlen dünn wurden. Diese Liste ist illustrativ; zahlreiche weitere offene und kostenpflichtige Quellen flossen in den Evidenzpool ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Eine Top-down-Rekonstruktion nutzte jährliche Einheiten gespendeten Blutes und durchschnittliche Tests pro Einheit zur Rahmung der Nachfrage, die wir anhand historischer Reagenzienimportwerte kalibrierten. Ausgewählte Bottom-up-Prüfungen, Stichproben von Lieferantenlieferungen und Krankenhausbeschaffungsdaten, validierten die Gesamtwerte. Zu den Schlüsselvariablen im Modell gehören: 1) Anzahl der Vollblutspenden, 2) obligatorische TTI-Panels je Rechtsgebiet, 3) durchschnittliche Verkaufspreise von Reagenzien, 4) Wachstum der installierten Instrumentenbasis, 5) NAT-Durchdringungsrate und 6) regulatorische Compliance-Fristen. Eine multivariate Regression verknüpft diese Treiber mit dem Umsatz, und ein ARIMA-Overlay glättet kurzfristige Volatilität. Lücken in länderspezifischen Spenderdaten wurden durch Anwendung regionsspezifischer Spendenraten geschlossen, die in Interviews bestätigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfungen: Abweichungsvergleich mit historischen Importstatistiken, Quervergleich mit unabhängigen Spenderdaten und eine interne Peer-Review. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, die durch wesentliche Ereignisse wie neue obligatorische Screening-Richtlinien oder disruptive Testzulassungen ausgelöst werden. Vor jeder Kundenlieferung führt ein Analyst einen erneuten Verifizierungsdurchlauf durch.

Warum unsere Blutscreening-Basislinie Zuverlässigkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Analysten unterschiedliche Produktbündel, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen engere Geltungsbereiche, die Software-Service-Umsätze ausschließen, ältere Währungsumrechnungen oder eine aggressive Bündelung ergänzender Diagnostik-Assays, die die Gesamtwerte aufblähen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 3,24 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 3,40 Mrd. (2024) | Global Consultancy A | Schließt Software & Dienstleistungen aus, wendet einheitliche ASP-Steigerung 2019–2024 an |

| USD 2,40 Mrd. (2023) | Industry Association B | Nur NAT-Umfang und USD-Basislinie 2023 ohne Eskalation belassen |

| USD 4,20 Mrd. (2025) | Specialty Research Firm C | Bündelt manuelle Bluttestkits und Point-of-Care-Geräte |

Zusammengenommen zeigt der Vergleich, wie Mordors disziplinierter Geltungsbereich, das aktuellere Basisjahr und die Dual-Path-Validierung eine ausgewogene, transparente Zahl liefern, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr Blutscreening?

Die Größe des Marktes für Blutscreening beläuft sich im Jahr 2026 auf 3,51 Milliarden USD und wird voraussichtlich bis 2031 5,23 Milliarden USD erreichen.

Welches Produktsegment erzielt den höchsten Umsatz?

Reagenzien und Kits halten mit 55,62 % im Jahr 2025 den größten Anteil, dank der wiederkehrenden Nachfrage nach NAT- und Immunoassay-Verbrauchsmaterialien.

Welche Region verzeichnet das schnellste Wachstum?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 9,86 % wachsen, angetrieben durch technologische SprĂĽnge in Japan, Indien und China.

Wie wirken sich neue Vorschriften auf den Markt aus?

Die LDT-Regeln der FDA und die EU-Verordnung 2024/1938 verschärfen die Aufsicht, erhöhen die Compliance-Kosten, treiben jedoch die Einführung vollständig validierter, automatisierter Plattformen voran.

Welcher technologische Trend wird aktuelle Arbeitsabläufe disruptieren?

Die Sequenzierung der nächsten Generation und KI-gestützte Bestandssysteme sind darauf ausgerichtet, die Erkennung mehrerer Pathogene zu rationalisieren und den Reagenzienverbrauch zu reduzieren.

Werden Pathogenreduktionssysteme das traditionelle Screening ersetzen?

Die Einführung nimmt zu, doch die meisten Blutbanken kombinieren die Reduktion weiterhin mit Nukleinsäuretests, um strenge Sicherheitsmargen zu erfüllen.

Seite zuletzt aktualisiert am: