�Ѳ�����ٲ���öß�� und Marktanteil der Bluttransfusionsdiagnostik

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

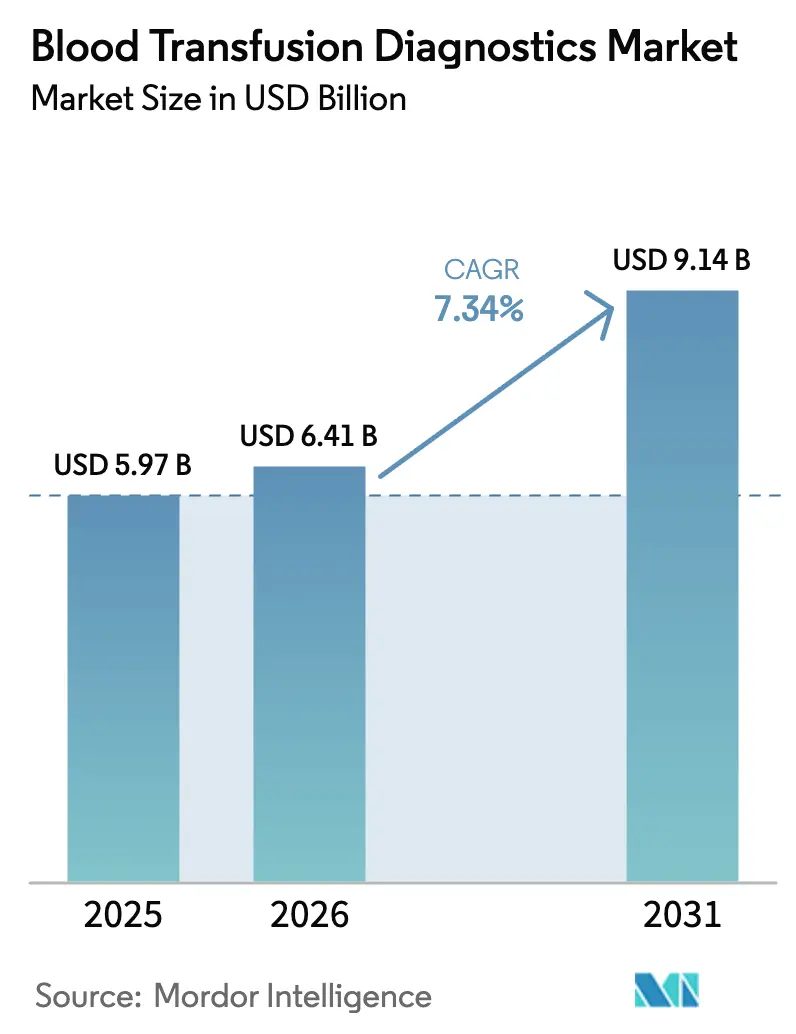

| �Ѳ�����ٲ���öß�� (2026) | 6.41 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 9.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bluttransfusionsdiagnostik von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Bluttransfusionsdiagnostik wird im Jahr 2026 auf USD 6,41 Milliarden geschätzt und wächst gegenüber dem Wert von USD 5,97 Milliarden im Jahr 2025; die Projektionen für 2031 zeigen USD 9,14 Milliarden bei einer CAGR von 7,34 % über den Zeitraum 2026–2031. Das Wachstum spiegelt die Entscheidung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde wider, laboreigene Tests der vollständigen Gerätezulassung zu unterwerfen, die weitverbreitete Einführung von Hochdurchsatz-Nukleinsäuretestplattformen sowie den Ausbau von Sicherheitsprogrammen für Spender und Patienten in Schwellenländern[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Endgültige Regelung für laboreigene Tests”, fda.gov. Verbesserungen in der Automatisierung, KI-gestützte Probeninspektion und Fingerbeere-Kapillarblutgeräte verkürzen die Durchlaufzeiten und verringern den Personaldruck in ���������Գ�ä�ܲ����n und Blutbanken. Nationale Spendeaktionen in Asien-Pazifik und Afrika, steigende Operationsvolumina in Nordamerika und Europa sowie die zunehmende Komplexität der Traumaversorgung weiten die Basistransfusionsvolumina gemeinsam aus. Gleichzeitig sehen sich die Branchenakteure mit Kostensteigerungen bei Reagenzien und der Logistik konfrontiert, was die Konsolidierung von Einkäufen über Gruppeneinkaufsorganisationen fördert und Hersteller bevorzugt, die bereits unter robusten Qualitätssystemen operieren.

Wichtigste Erkenntnisse des Berichts

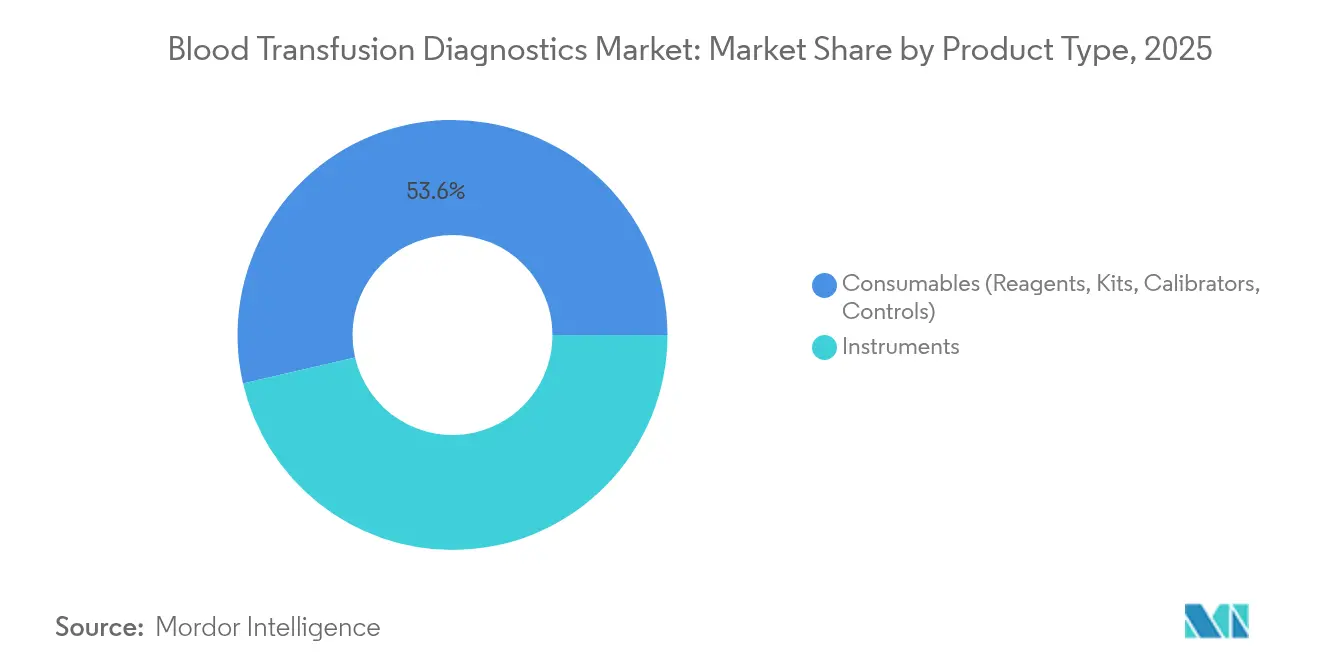

- Nach Produkttyp führten Verbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 53,62 %, während Instrumente bis 2031 voraussichtlich mit einer CAGR von 8,95 % expandieren werden.

- Nach Technologie hielt Serologie im Jahr 2025 einen Marktanteil von 45,12 % am Markt für Bluttransfusionsdiagnostik, während Nukleinsäuretests mit einer CAGR von 8,63 % bis 2031 das stärkste Wachstum verzeichnen.

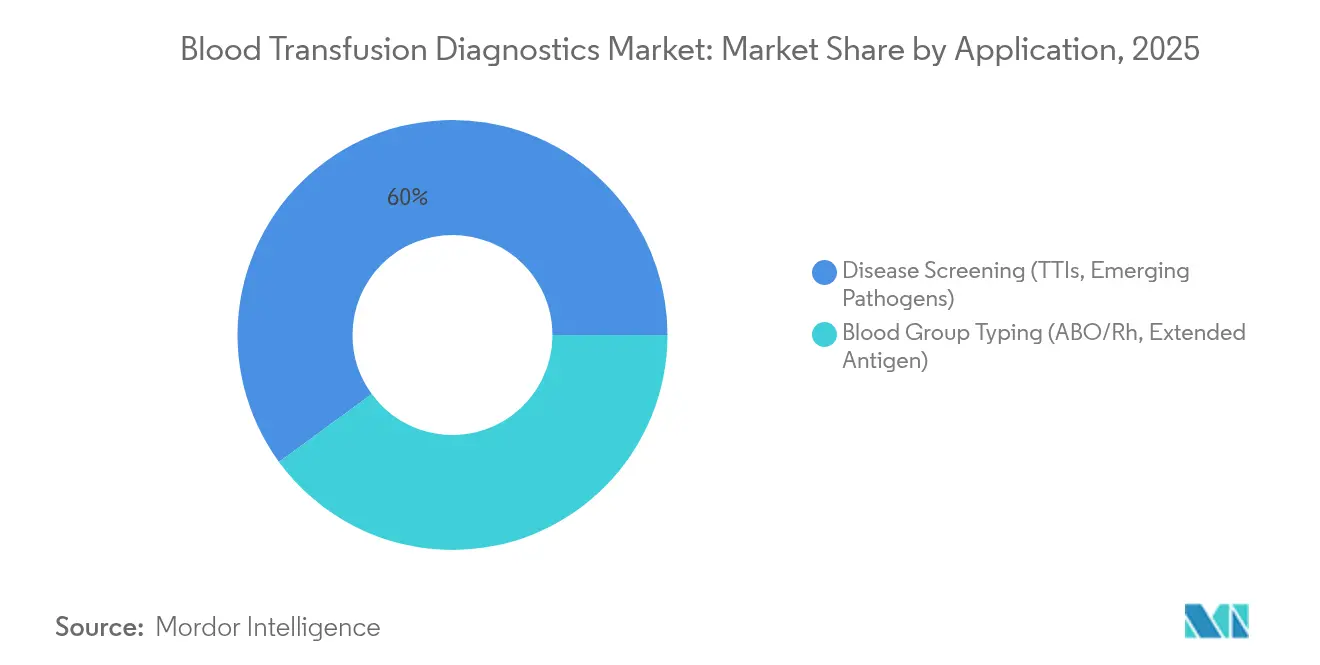

- Nach Anwendung entfielen im Jahr 2025 60,05 % der �Ѳ�����ٲ���öß�� für Bluttransfusionsdiagnostik auf das Krankheitsscreening; die Blutgruppenbestimmung wächst bis 2031 mit einer CAGR von 9,78 %.

- Nach Endanwender hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Anteil von 46,12 %, während Blutbanken das höchste prognostizierte Wachstum mit einer CAGR von 10,14 % aufweisen.

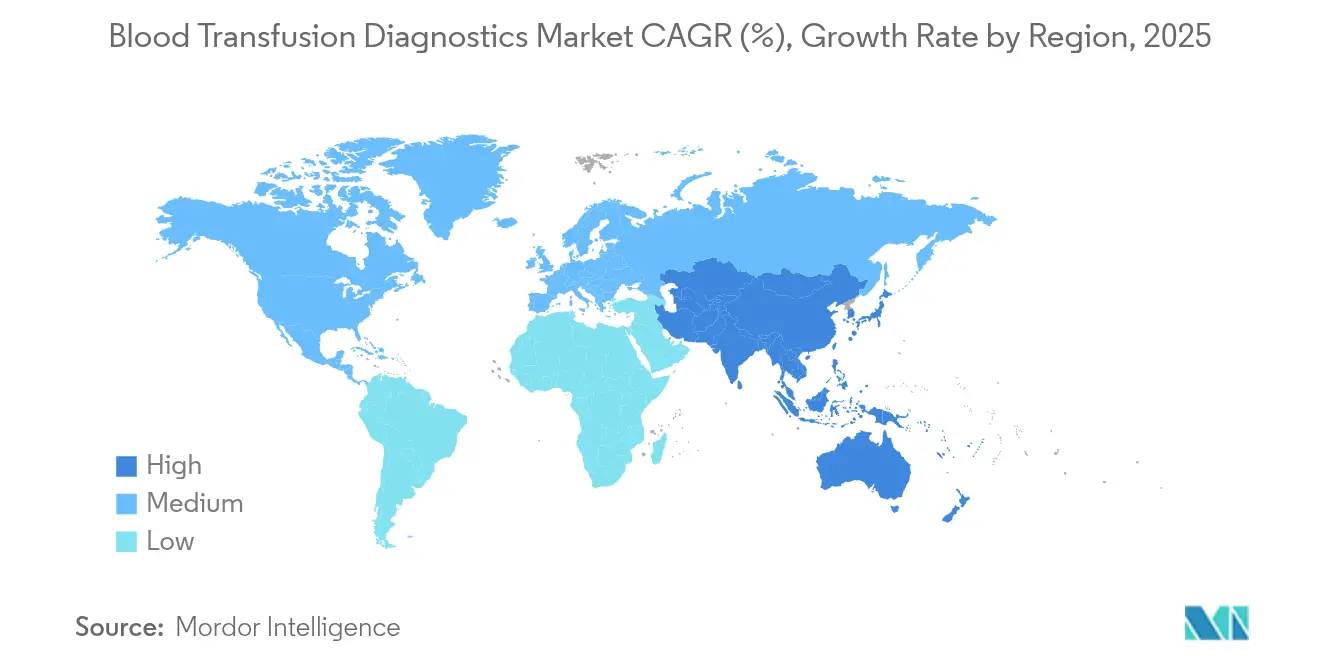

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,12 %; Asien-Pazifik ist auf dem Weg zum schnellsten Wachstum mit einer CAGR von 8,31 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bluttransfusionsdiagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Steigende globale Blutspenden und Transfusionsnachfrage | +1.8% | Asien-Pazifik und Afrika am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz von Traumata und chirurgischen Eingriffen | +1.5% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Transfusionsdiagnostik | +2.1% | Nordamerika und Europa führend | Kurzfristig (≤ 2 Jahre) |

| Integration von Point-of-Care-Tests in Blutbanken | +1.2% | Nordamerika und Europa als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenländern | +1.6% | Kernimpuls in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung cloudbasierter Blutbank-Informationssysteme | +0.9% | Schnellere Akzeptanz in einkommensstarken Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende globale Blutspenden und Transfusionsnachfrage

Freiwillige Spendeaktionen und Hämovigilanzprogramme fördern ein stetiges Wachstum des Marktes für Bluttransfusionsdiagnostik. Die Nationale Gesundheitskommission der Volksrepublik China kooperiert mit Jugendorganisationen, um Gruppenspenden auszuweiten, während Indiens Hämovigilanzprogramm mehr als 15.000 Kliniker schult, um die Meldung unerwünschter Ereignisse zu verbessern[2]Nationale Gesundheitskommission der Volksrepublik China, „Initiative zur Gruppenblutspende der Jugend”, chinacdc.org. In den Vereinigten Staaten steigern von Abbott Laboratories unterstützte Hochschulwettbewerbe das öffentliche Bewusstsein, und die INTERCEPT-Pathogenreduktionskits von Cerus Corporation schützen Blutplättchen- und Plasmakomponenten. Europa fordert weiterhin 2 Millionen zusätzliche Spender, um die Importabhängigkeit zu verringern, was globale Versorgungsherausforderungen unterstreicht.

Zunehmende Inzidenz von Traumata und chirurgischen Eingriffen

Der Markt für Bluttransfusionsdiagnostik profitiert von der wachsenden Komplexität der Traumaversorgung und höheren chirurgischen Fallzahlen. Der Medicare-Vergütungsplan für Ärzte 2025 erkennt präklinische Transfusionen als erweiterte lebensrettende Maßnahmen an und erhöht die Erstattung für Rettungsdienstanbieter, die Blut vorhalten. Ein großes akademisches Zentrum im Mittleren Westen berichtete im Jahr 2024 von 323 Aktivierungen der Massentransfusion, ein Anstieg von 7 % gegenüber dem Vorjahr. Point-of-Care-Gerinnungsanalysatoren steuern jetzt intraoperative Entscheidungen, und auf maschinellem Lernen basierende Dashboards prognostizieren Bestandsspitzen und reduzieren Verschwendung.

Technologische Fortschritte in der Transfusionsdiagnostik

Plattformen der nächsten Generation stärken den Markt für Bluttransfusionsdiagnostik, indem sie diagnostische Fenster verkürzen. Roches cobas-Malaria-Test, der erste molekulare Malaria-Test, der für das Spenderscreening in den USA zugelassen wurde, ergänzt multiplex-virale NAT-Panels. Die metagenomische Sequenzierung von Karius erkennt mehr als 1.000 Krankheitserreger in einer einzigen Probe und verdreifacht die Erkennung von Blutbahninfektionen im Vergleich zu Kulturmethoden. In automatisierte Workstations integrierte Deep-Learning-Module verbessern die Genauigkeit der Buffy-Coat-Erkennung und optimieren die Nukleinsäureextraktion.

Integration von Point-of-Care-Tests in Blutbanken

Von BD und Babson Diagnostics eingeführte Fingerbeere-Kapillarblutentnahme-Geräte benötigen nur sechs Tropfen Blut und ermöglichen es Nicht-Phlebotomisten, Proben zu entnehmen. Die Zulassung des ersten Point-of-Care-Hepatitis-C-RNA-Tests durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde liefert Bestätigungsergebnisse innerhalb einer Stunde. bioMérieux's Übernahme von SpinChip Diagnostics fügt eine handgehaltene Immunoassay-Plattform hinzu, die laborähnliche Ergebnisse innerhalb von 10 Minuten liefert. Sysmex's automatisierter Hämatologieanalysator mit Blutbankmodus zählt restliche Leukozyten und steigert die Effizienz bei der Komponentenverarbeitung.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Diagnoseinstrumente | -1.4% | Größte Belastung in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungsverfahren | -1.1% | Global, am strengsten in Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit seltener Blutreagenzien | -0.8% | Weltweite Versorgungskettenkonzentration | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Spendernachverfolgungssysteme | -0.6% | Vorwiegend in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für fortschrittliche Diagnoseinstrumente

Die Preise für Hochdurchsatzanalysatoren schränken die Einführung in ressourcenschwachen Umgebungen ein und erschweren eine breitere Marktdurchdringung im Bereich Bluttransfusionsdiagnostik. Die Erstattungen für Routinetests sinken weiter, was Labore zwingt, Investitionen in molekulare Tests querzusubventionieren. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde schätzt jährliche Compliance-Kosten von bis zu USD 3,56 Milliarden, da laboreigene Tests auf vollständige Geräteüberwachung umgestellt werden. Ambulante Krankenhausabteilungen berechnen für identische Tests immer noch dreimal mehr als unabhängige Labore, was Beschaffungsasymmetrien unterstreicht[3]Health Care Cost Institute, „Nationaler Krankenhauspreisbericht”, healthcostinstitute.org.

Strenge regulatorische Zulassungsverfahren

Vierjährige Einführungsphasen für die Einhaltung von Qualitätssystemanforderungen und Europas Verordnung über In-vitro-Diagnostika erlegen neue Dokumentationspflichten auf. Hämatologielabore berichten, dass 75 % ihrer hauseigenen Tests derzeit keine CE-zertifizierten Äquivalente haben und kostspielige Validierungen erfordern. Die bevorstehende Verordnung über Substanzen menschlichen Ursprungs zielt darauf ab, die europäische Aufsicht zu vereinheitlichen, erfordert jedoch IT-Upgrades und neue Spendernachverfolgungsregeln für Bluteinrichtungen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien sichern Umsatzmomentum, Instrumente lösen Upgrade-Zyklen aus

Verbrauchsmaterialien erwirtschafteten im Jahr 2025 53,62 % des Marktes für Bluttransfusionsdiagnostik. Die kontinuierliche Nachfrage nach Reagenzien, Kalibratoren und Qualitätskontrollmaterialien sorgt für stetige Cashflows, insbesondere da die Testmenüs jetzt das Screening auf Malaria, Babesia und Zika umfassen. Integrierte Kartuschendesigns minimieren Pipettierfehler und reduzieren gleichzeitig den Zeitaufwand.

Das Instrumentensegment soll bis 2031 mit einer CAGR von 8,95 % wachsen. KI-gestützte Bildverarbeitungssysteme in neuen Zentrifugen- und Lesegeräteplattformen treiben Durchsatzraten von über 400 Proben pro Stunde voran. Partnerschaften wie das Lieferabkommen zwischen Siemens Healthineers und Sysmex zeigen, wie Hersteller Hämostase-, Immunhämatologie- und NAT-Module innerhalb einzelner Middleware-Ökosysteme kombinieren. Die dem Markt für Bluttransfusionsdiagnostik zurechenbare �Ѳ�����ٲ���öß�� durch neue Instrumentenplacements wird sich ausweiten, da Leasing-Modelle und Reagenzienleihverträge die anfänglichen Kapitalbarrieren senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Serologie behauptet sich, Nukleinsäuretests gewinnen an Tempo

Die Serologie hielt im Jahr 2025 45,12 % des Umsatzes und profitierte von kosteneffizienten enzymgebundenen und chemilumineszenten Tests, die in herkömmliche Analysatoren passen. Reagenzienverbesserungen reduzieren falsch-positive Ergebnisse und erhalten den Spenderdurchsatz.

Nukleinsäuretests weisen das höchste Wachstum mit einer CAGR von 8,63 % auf, verkürzen diagnostische Fenster und verbessern die Blutsicherheit. Roches cobas-Systeme screenen jetzt jährlich Dutzende von Millionen Spenden auf HIV, HBV, HCV und Malaria. Der Marktanteil des Marktes für Bluttransfusionsdiagnostik, der auf NAT-Plattformen entfällt, wird sich weiter ausweiten, da Regulierungsbehörden ein Multiplex-Screening für zusätzliche Krankheitserreger vorschreiben und Poolingprotokolle die Kosten pro Spender moderieren.

Nach Anwendung: Krankheitsscreening dominiert, erweiterte Typisierung legt stark zu

Krankheitsscreening-Aktivitäten trugen im Jahr 2025 60,05 % des Gesamtumsatzes bei. Obligatorische Virustests und wachsende Bedenken hinsichtlich vektorübertragener Krankheiten sichern den Reagenzienabsatz. Middleware verknüpft Spenderdaten mit nationalen Überwachungsdashboards und verbessert die Reaktion auf Ausbrüche.

Die Blutgruppenbestimmung wächst mit einer CAGR von 9,78 %. Labore verfolgen jetzt eine erweiterte Antigenprofilierung, um Alloimmunisierungen zu verhindern, angetrieben durch Microarray- und Molekularkits der nächsten Generation. Die dem Markt für Bluttransfusionsdiagnostik zurechenbare �Ѳ�����ٲ���öß�� für genotypische Typisierung wächst, da Kostenträger die nachgelagerten Kosteneinsparungen durch reduzierte Transfusionsreaktionen anerkennen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwender: ���������Գ�ä�ܲ���� dominieren, Blutbanken beschleunigen Digitalisierung

���������Գ�ä�ܲ���� machten im Jahr 2025 46,12 % des Umsatzes aus und nutzten hauseigene Transfusionsdienste zur Unterstützung von Trauma-, Onkologie- und Transplantationsprogrammen. Die Integration in elektronische Krankenakten optimiert die abteilungsübergreifende Probenverfolgung.

Blutbanken sollen mit einer CAGR von 10,14 % wachsen. Terumo BCT's Reveos-System reduziert die manuelle Verarbeitung von 26 auf 9 Schritte und verbessert die Thrombozytenausbeuten. Cloudbasierte Informationssysteme bieten prädiktive Analysen für den Komponentenverbrauch und ziehen kleinere regionale Zentren an, die zuvor über keine fortgeschrittene Informatik verfügten. Die Bluttransfusionsdiagnostikbranche erlebt schnelle Veränderungen im Qualifikationsmix, wobei Softwarespezialisten zu traditionellen Laborteams stoßen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,12 % des globalen Umsatzes. Die Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur Gerätezulassung und die Medicare-Aufwertung präklinischer Transfusionen treiben die Nachfrage nach hochempfindlichen Tests an. Becton Dickinson's inländische Expansion in Höhe von USD 10 Millionen unterstreicht die Bemühungen, Lieferketten zu verkürzen. Anhaltende Preisunterschiede – ambulante Krankenhausabteilungen berechnen dreimal so viel wie unabhängige Labore – prägen die Beschaffungsstrategien.

Für Asien-Pazifik wird die stärkste weltweite CAGR von 8,31 % prognostiziert. Chinas Plan „Gesundes China 2030” finanziert moderne Blutentnahmezentren und unterstützt Terumo BCT's Lokalisierungsinvestition von USD 15 Millionen. Indiens landesweites Hämovigilanzprogramm stärkt die Kompetenz der Kliniker, während südostasiatische Länder cloudbasierte Spenderregister pilotieren. Heterogene Erstattungsregelungen und fragmentierte Lieferketten bleiben Hindernisse, doch städtische ���������Գ�ä�ܲ���� setzen weiterhin NAT- und Automatisierungsplattformen ein.

Europa behält trotz einzigartiger Versorgungs- und Regulierungsherausforderungen eine bedeutende Position. Die Region benötigt 2 Millionen zusätzliche Spender, um die Abhängigkeit von importiertem Plasma zu verringern – ein Defizit, das die Nachfrage nach Spendergewinnungsanalysen ankurbelt. Die Umsetzung der Verordnung über Substanzen menschlichen Ursprungs wird die Aufsicht bis 2027 harmonisieren, doch die Labore müssen die durch die strengeren Anforderungen der In-vitro-Diagnostika-Verordnung entstandenen Lücken schließen. Der Markt für Bluttransfusionsdiagnostik profitiert weiterhin von der öffentlichen Finanzierung zur Erreichung der Selbstversorgung.

Wettbewerbslandschaft

Der Markt für Bluttransfusionsdiagnostik weist eine mittlere Konzentration auf. Globale Marktführer – Roche, Abbott, Grifols und Danaher – kombinieren regulatorisches Fachwissen, umfassende Testmenüs und globale Distribution. Roches doppelte Zulassungen für Malaria- und Lp(a)-Tests zeigen, wie weitreichende Forschungs- und Entwicklungspipelines Erstmover-Vorteile sichern. Abbott stimmt seine Markenpräsenz mit landesweiten Spendeaktionen ab und stärkt damit seinen Alinity-Analysator-Fußabdruck.

Strategische Übernahmen gestalten Portfolios um. Die Übernahme von SpinChip Diagnostics durch bioMérieux für EUR 111 Millionen sichert mikrofluidisches Know-how. Werfen's Übernahme von Omixon stärkt die Sequenzierung der nächsten Generation für die Transplantationsdiagnostik, während BD in Babson's Fingerbeere-Bluttechnologie investiert.

Kostensteigerungen treiben ���������Գ�ä�ܲ���� und Blutbanken hin zu mehrjährigen Reagenzienleihverträgen, die Service und Informatik bündeln. Lieferanten reagieren, indem sie vorausschauende Wartung und Fernkalibrierung integrieren, um Ausfallzeiten zu minimieren. Neue Marktteilnehmer positionieren cloudnative Rückverfolgungsplattformen, die Barcodierung, Blockchain und künstliche Intelligenz integrieren, und fordern etablierte Anbieter bei datenbezogenen Servicefunktionen heraus. Die Bluttransfusionsdiagnostikbranche balanciert damit zwischen etablierten Geräteökosystemen und digitalen Disruptoren, die auf Workflow-Effizienz abzielen.

Marktführer in der Bluttransfusionsdiagnostikbranche

Grifols, S.A.

F. Hoffmann-La Roche Ltd.

Diasorin S.p.A

Bio-Rad Laboratories, Inc.

Quotient Suisse SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2022: Cerus Corporation bewirbt INTERCEPT-Pathogenreduktionskits zum Weltblutspendetag.

- Mai 2025: Fujirebio erhält die Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für den Lumipulse G pTau 217/β-Amyloid 1-42-Plasmatest zur Alzheimer-Beurteilung.

- Mai 2025: Bio-Rad Laboratories meldet einen Umsatz im Bereich der klinischen Diagnostik für das erste Quartal von USD 356,8 Millionen und verzeichnet eine höhere Nachfrage nach Qualitätskontrollprodukten.

- März 2025: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde genehmigt Fitusiran für Hämophilie zusammen mit dem INNOVANCE-Antithrombin-Begleitdiagnostikum.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Bluttransfusionsdiagnostik als Umsatz, der mit Instrumenten und Verbrauchsmaterialien erzielt wird, die gespendetes Vollblut oder Blutbestandteile vor einer Transfusion untersuchen, typisieren und abgleichen. Dazu gehören Serologie-Analysegeräte, Multiplex-NAT-Plattformen, Gelkarten, Mikrotiterplatten, Genotypisierungskits und deren Kontrollreagenzien, die an Blutbanken, Krankenhauslabore und Referenzzentren weltweit verkauft werden.

Ausschluss vom Geltungsbereich: Therapeutische Apherese-Systeme und Tests zur Überwachung von Patienten nach Transfusionen fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Instrumente

- Verbrauchsmaterialien (Reagenzien, Kits, Kalibratoren, Kontrollen)

- Nach Technologie

- Serologie (ELISA, CLIA, Agglutination)

- Nukleinsäuretests (PCR, TMA, NAT)

- Microarray und Sequenzierung der nächsten Generation

- Schnell- / Lateralfluss-Tests

- Nach Anwendung

- Krankheitsscreening (transfusionsübertragbare Infektionen, aufkommende Krankheitserreger)

- Blutgruppenbestimmung (ABO/Rh, erweitertes Antigen)

- Nach Endanwender

- ���������Գ�ä�ܲ����

- Diagnoselabore

- Blutbanken

- Plasmafranktionierzentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Hämatologen, Blutbanktechnologen, Diagnostikvertreiber und Krankenhauseinkäufer in Nordamerika, Europa, Indien, China und Brasilien. In den Gesprächen wurden Adoptionskurven, durchschnittliche Verkaufspreise und das Tempo, mit dem Multiplex-NAT die Single-Target-Serologie ersetzt, validiert.

Desk Research

Wir sammelten Basisdaten zu den jährlichen Spendenvolumina, den durch Transfusionen übertragbaren Infektionsraten und den Screening-Vorschriften aus offenen Quellen wie der WHO Global Database on Blood Safety, den Biologics-Statistiken der US FDA, dem European Centre for Disease Prevention und den Jahrbüchern des Japanischen Roten Kreuzes. Die Finanzdaten der Branche wurden den 10-K-Filings entnommen, und D&B Hoovers half bei der Darstellung der Umsatzverteilung der Kit-Lieferanten. Der Nachrichtenfluss und die Produkteinführungen wurden über Dow Jones Factiva verfolgt, während die Volza-Versandaufzeichnungen die regionalen Reagenzienströme bestätigten. Diese Liste dient nur zur Veranschaulichung, und viele weitere öffentliche Archive dienten als Grundlage für unsere Schreibtischuntersuchung.

Ein zweiter Durchgang konzentrierte sich auf klinische Einführungstrends, die in Fachzeitschriften für Hämatologie, Zolldaten und Patentanmeldungen, die über Questel abgerufen wurden, erfasst wurden. Diese Quellen bildeten die Grundlage für Annahmen über die Akzeptanz von NAT, Austauschzyklen von Kits und die aufkommende Multiplex-Genotypisierung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir wenden einen hybriden Top-down- und Bottom-up-Ansatz an. Die Spendensummen der einzelnen Länder werden in getestete Einheiten umgerechnet, mit regionsspezifischen Testmenüs verknüpft und mit dem Median der ASPs bewertet, die in Kanalprüfungen verfeinert werden. Lieferanten-Roll-ups und stichprobenartige Krankenhausausgaben bieten eine Bottom-up-Sinnesprüfung. Zu den wichtigsten Treibern des Modells gehören das Spendenwachstum, die obligatorische NAT-Abdeckung, die Umwandlung von Serologie in Moleküle, die Austauschzyklen für Kits und die durchschnittlichen Tests pro Einheit. Eine multivariate Fünf-Jahres-Regression, die durch eine Szenarioanalyse angepasst wird, wenn sich politische Änderungen abzeichnen, führt zu der Prognose.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand historischer Positivitätsraten und der installierten Instrumentenbasis überprüft. Jede Anomalie löst eine Überprüfung durch einen Analysten aus. Die Berichte werden alle zwölf Monate aktualisiert. Zwischenzeitliche Aktualisierungen werden veröffentlicht, wenn Rückrufe, Richtlinienänderungen oder Pandemien die Nachfrage wesentlich beeinflussen.

Warum die Bluttransfusionsdiagnostik Baseline von Mordor Vertrauen verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, da jeder Hersteller seinen eigenen Produktmix, seine geografische Ausrichtung, seinen ASP-Pfad und seinen Aktualisierungszeitpunkt wählt. Wenn eine Quelle nur Geräte zählt oder eine pauschale NAT-Akzeptanz in aufstrebenden Regionen prognostiziert, verschieben sich die Schlagzeilenwerte merklich.

Diese Vergleiche zeigen, dass die ausgewogene Zahl von Mordor die verlässliche Basis ist, auf die sich Planer verlassen können, sobald Umfang, Variablenauswahl und jährliche Aktualisierung aufeinander abgestimmt sind.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,97 B (2025) | ���ϲ����� | - |

| USD 5,33 B (2024) | Globale Unternehmensberatung A | zählt nur Instrumente, ohne Verbrauchsmaterial |

| USD 5,28 B (2025) | Industrie-Portal B | unter der Annahme einer einheitlichen NAT-Einführung in allen Regionen |

| 4,96 MRD. USD (2025) | Fachzeitschrift C | schließt private Blutbanken aus dem Volumenpool aus |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bluttransfusionsdiagnostik?

Der Markt für Bluttransfusionsdiagnostik wird im Jahr 2026 auf USD 6,41 Milliarden geschätzt.

Wie schnell wird der Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,34 % wächst und bis 2031 USD 9,14 Milliarden erreicht.

Welche Produktkategorie führt bei der Umsatzgenerierung?

Verbrauchsmaterialien machen aufgrund der wiederkehrenden Reagenzisnachfrage 53,62 % des Umsatzes 2025 aus.

Welches Technologiesegment wächst am schnellsten?

Nukleinsäuretests verzeichnen mit einer CAGR von 8,63 % die höchste Wachstumsrate.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Staatlich geförderte Investitionen in die Blutsicherheit und steigende Operationsvolumina stützen eine CAGR von 8,31 %.

Wie wirken sich neue Vorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde auf Diagnostikhersteller aus?

Laboreigene Tests erfordern jetzt die Einhaltung von Vorschriften auf Geräteebene, was die Kosten erhöht, jedoch Lieferanten mit etablierten Qualitätssystemen begünstigt.

Seite zuletzt aktualisiert am: