�Ѳ�����ٲ���öß�� und Marktanteil für veterinärmedizinische Überwachungsgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 2.62 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

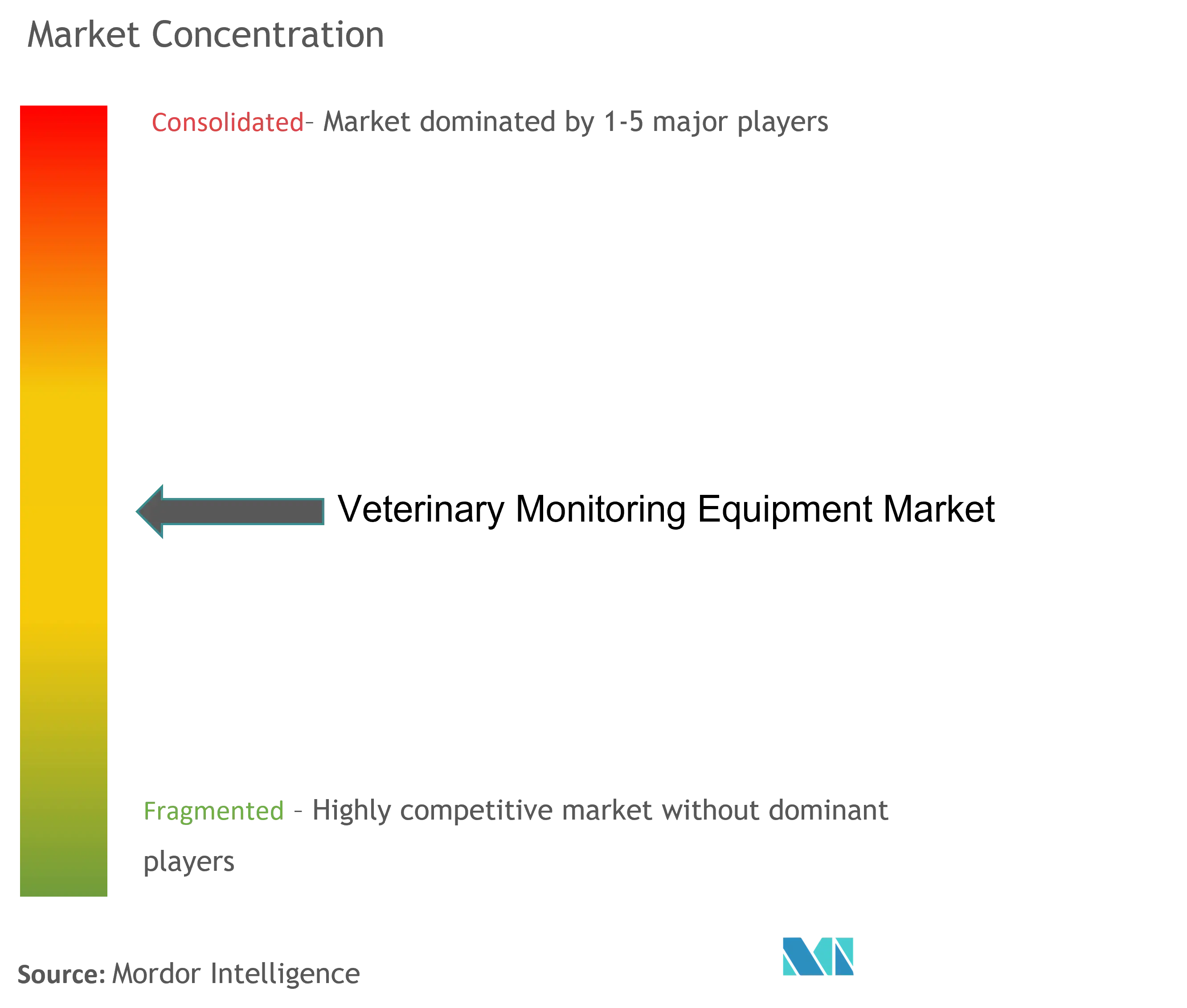

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für veterinärmedizinische Überwachungsgeräte von ���ϲ�����

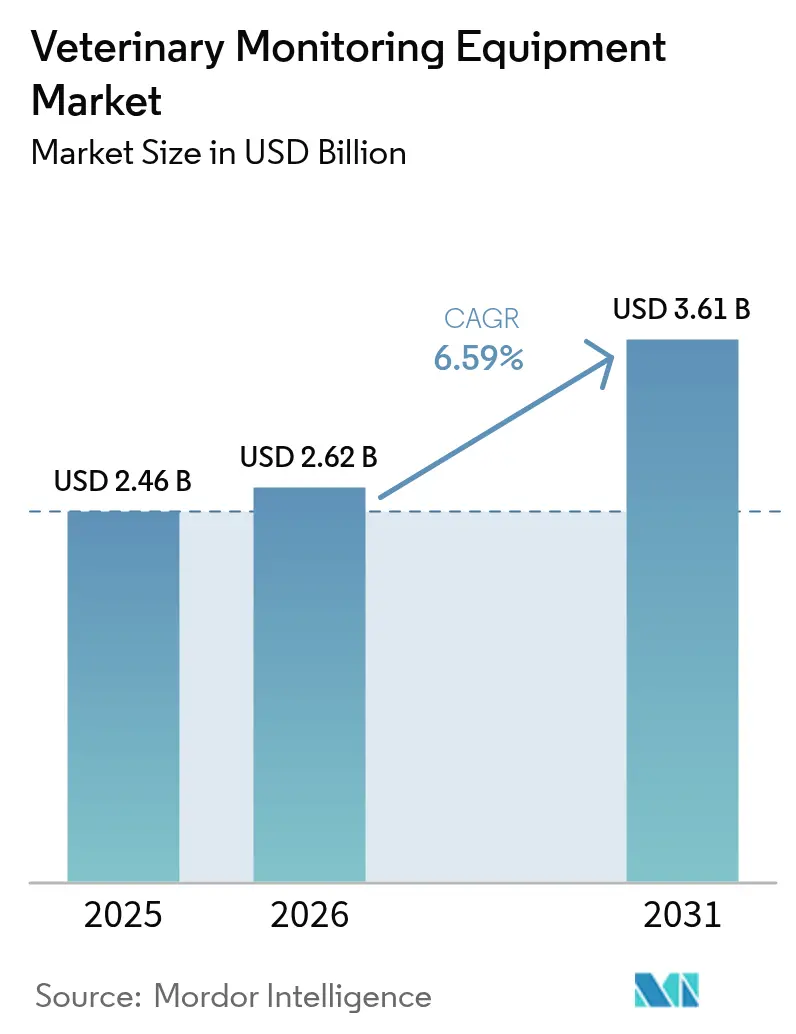

Die �Ѳ�����ٲ���öß�� für veterinärmedizinische Überwachungsgeräte soll von 2,46 Milliarden USD im Jahr 2025 auf 2,62 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 3,61 Milliarden USD bei einer CAGR von 6,59 % über den Zeitraum 2026–2031 erreichen. Dieses Wachstum spiegelt die zunehmende Vermenschlichung von Haustieren, Produktivitätsziele in der Nutztierhaltung sowie den rasanten Einsatz KI-gestützter Diagnoselösungen wider. Die fortschreitende Integration von Mehrparameter-, Wearable- und Fernüberwachungstechnologien verlagert die Versorgung von episodischen Klinikbesuchen hin zu einem permanenten, datengesteuerten Gesundheitsmanagement. Die Nachfrage wird durch regulatorische Programme gestärkt, die Genehmigungen für vernetzte Geräte beschleunigen, sowie durch den Bedarf der Erzeuger, die Rückverfolgbarkeit der Lebensmittelversorgungskette zu sichern. Die Wettbewerbsintensität bleibt moderat, doch plattformzentrierte Strategien und spezialisierte Marktteilnehmer zeichnen die Wertschöpfungspools im Markt für veterinärmedizinische Überwachungsgeräte neu.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Mehrparametermonitore im Jahr 2025 mit einem Marktanteil von 35,05 % am Markt für veterinärmedizinische Überwachungsgeräte, während Wearable- und Fernüberwachungsgeräte bis 2031 voraussichtlich mit einer CAGR von 6,88 % expandieren werden.

- Nach Tierart entfielen 59,10 % der �Ѳ�����ٲ���öß�� für veterinärmedizinische Überwachungsgeräte im Jahr 2025 auf Heimtiere; die Nutztierüberwachung wird bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen.

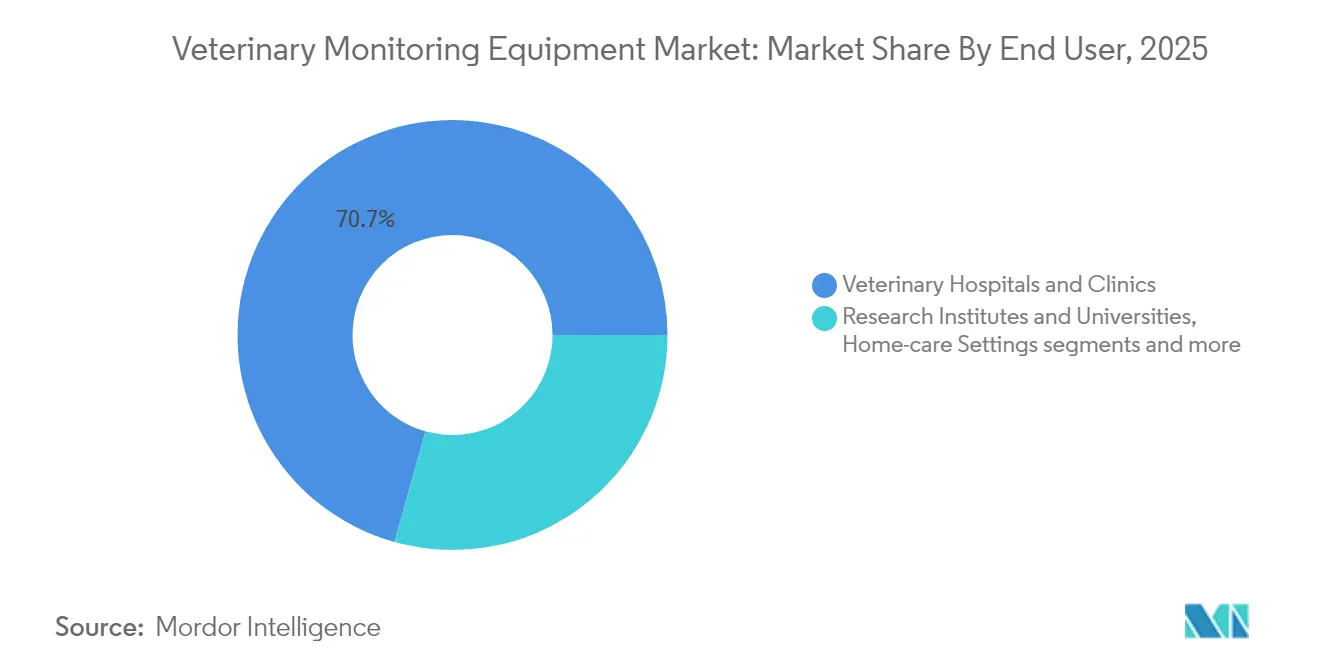

- Nach Endnutzer hielten Tierkrankenhäuser und -kliniken im Jahr 2025 einen Umsatzanteil von 70,65 %, während das Heimversorgungssegment bis 2031 mit einer CAGR von 7,84 % wachsen soll.

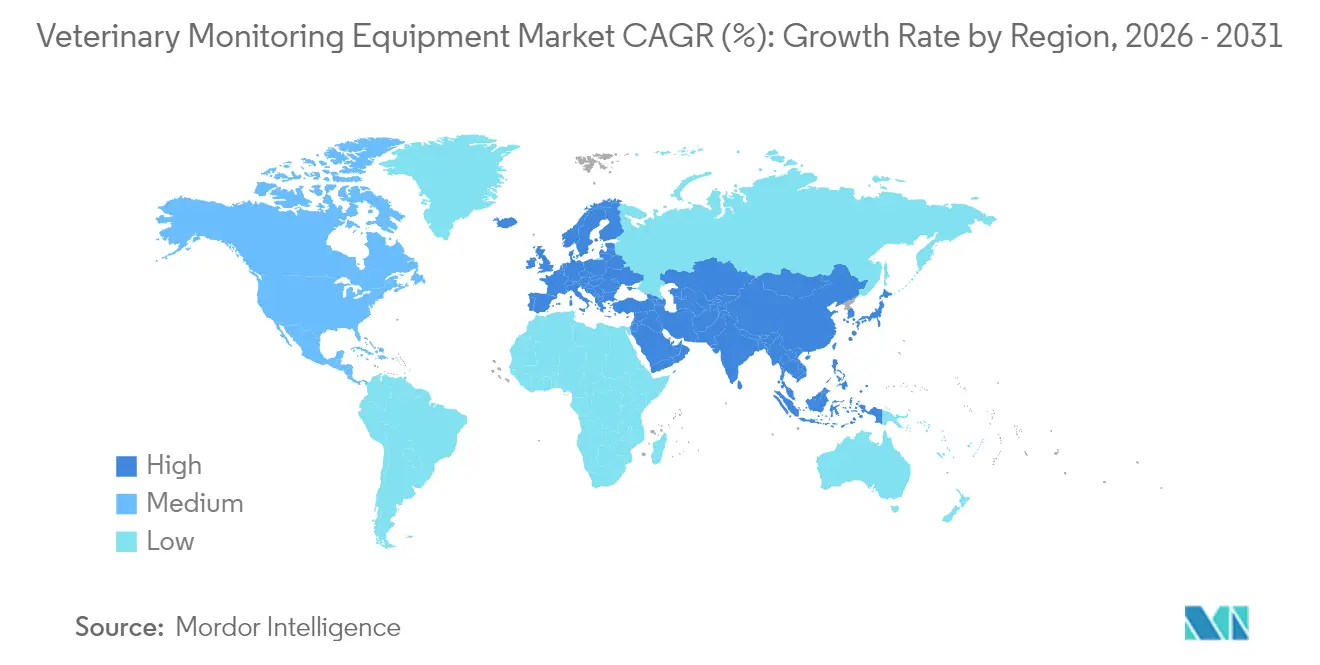

- Nach Geographie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,95 % am Markt für veterinärmedizinische Überwachungsgeräte, während APAC bis 2031 voraussichtlich die höchste CAGR von 7,98 % verzeichnen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für veterinärmedizinische Überwachungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Haustierhaltung und Ausgaben für veterinärmedizinische Versorgung | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Tierkrankheiten | +1.2% | Entwickelte Märkte | Langfristig (≥4 Jahre) |

| Technologische Fortschritte bei Mehrparameter- und Wearable-Monitoren | +2.1% | Nordamerika und APAC | Kurzfristig (≤2 Jahre) |

| Wachstum der Nutztierproduktion und Herdengesundheitsprogramme | +0.9% | APAC, Lateinamerika, MEA | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Analytik in Überwachungsgeräten | +1.4% | Nordamerika und Europa, Ausweitung auf APAC | Kurzfristig (≤2 Jahre) |

| Regulatorischer Druck für tele-veterinärmedizinische Fernüberwachung | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Haustierhaltung und Ausgaben für veterinärmedizinische Versorgung

Haustierbesitzer betrachten Tiere zunehmend als Familienmitglieder und fordern eine umfassende Versorgung, die es Kliniken ermöglicht, Geräte als Wellness-Instrumente statt als episodische Diagnosemittel zu positionieren. Kontinuierliche Datenströme senken Notfallkosten und verbessern Lebensqualitätskennzahlen, was den Markt für veterinärmedizinische Überwachungsgeräte in Richtung abonnementbasierter Modelle treibt.

Zunehmende Prävalenz chronischer Tierkrankheiten

Diabetes, Herzerkrankungen und Osteoarthritis spiegeln nun bei Haustieren menschliche Muster chronischer Erkrankungen wider. KI-gestützte Halsbänder wie PetPace 2.0 verfolgen langfristige Vitalwerte und Verhaltensweisen und liefern Tierärzten detaillierte Trendlinien für Behandlungsanpassungen. Bei Rindern senken Frühwarnsysteme die Sterblichkeit und den Futterverbrauch, was eine mehrjährige Geräteanfrage im Markt für veterinärmedizinische Überwachungsgeräte erzeugt.

Technologische Fortschritte bei Mehrparameter- und Wearable-Monitoren

Kompakte Plattformen kombinieren EKG, Blutdruck, Kapnographie und Temperatur in einem einzigen Gehäuse; SunTech Vet40 verkörpert diesen Wandel mit ACVIM-validierter Genauigkeit. Batterielebenszyklen von 25 Tagen und kinetische Energiegewinnung machen die kontinuierliche Überwachung für ausgedehnte Herden praktikabel und beschleunigen die Expansion im Markt für veterinärmedizinische Überwachungsgeräte.

Wachstum der Nutztierproduktion und Herdengesundheitsprogramme

Der Einsatz von Präzisionslandwirtschaft reduziert krankheitsbedingte Verluste um mehr als 30 % und steigert gleichzeitig die Futterkonversionseffizienz. Integrierte Plattformen erfassen Umwelt- und biometrische Daten, erfüllen Rückverfolgbarkeitsvorgaben und fördern den Markt für veterinärmedizinische Überwachungsgeräte in APAC und Lateinamerika.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Überwachungsgeräte | -1.6% | ���Գٷɾ�������ܲԲ�����ä����ٱ� | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit und Akzeptanz in Entwicklungsregionen | -0.8% | MEA, Lateinamerika, ländliches APAC | Langfristig (≥4 Jahre) |

| Datenschutz- und Interoperabilitätsbedenken | -0.7% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Begrenzte Akkulaufzeit und Haltbarkeit bei Wearables für Großtiere | -0.5% | Globale Nutztierbetriebe | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für fortschrittliche Überwachungsgeräte

Praxisinhaber sehen sich Geräteinvestitionen von mehr als 50.000 USD für vollständige Mehrparameterplattformen gegenüber, wobei sich die Gesamtbetriebskosten einschließlich Software, Wartung und Schulung verdoppeln können. Diese wirtschaftlichen Gegebenheiten hemmen die Durchdringung in Entwicklungsländern und dämpfen das kurzfristige Wachstum im Markt für veterinärmedizinische Überwachungsgeräte.

Begrenzte Bekanntheit und Akzeptanz in Entwicklungsregionen

Fragmentierte Lieferketten und begrenzter technischer Support verzögern die Einführung im ländlichen Afrika und in Südasien, wo die veterinärmedizinische Infrastruktur nach wie vor unterversorgt ist [1]Quelle: Frontiers in Veterinary Science, "Volkswirtschaftlicher Nettonutzen für Kleinerzeuger," frontiersin.org . Gerätehersteller müssen Benutzeroberflächen vereinfachen und gemeindebasierte Tiergesundheitsbeauftragte einbinden, um die latente Nachfrage im Markt für veterinärmedizinische Überwachungsgeräte zu erschließen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz von Mehrparametergeräten sieht sich Disruption durch Wearables gegenüber

Mehrparametersysteme hielten im Jahr 2025 einen Marktanteil von 35,05 % im Markt für veterinärmedizinische Überwachungsgeräte, bedingt durch ihre zentrale Rolle in Anästhesie- und Intensivpflegeabläufen. Die solide klinische Validierung des Segments stützt die Beschaffungsentscheidungen, und portable Formfaktoren wie das 1,4-kg-Gerät LifeWindow One erweitern den Einsatz über operative Eingriffe hinaus. Diese Plattformen integrieren nun WLAN und Cloud-Dashboards, die es externen Spezialisten ermöglichen, Wellenformen in Echtzeit zu überprüfen. Die Beschaffung bleibt kapitalintensiv, doch Leasingmodelle und gebündelte Serviceverträge sichern die Umsatzsichtbarkeit.

Wearable- und Fernüberwachungseinheiten sind die am schnellsten wachsende Kategorie mit einer CAGR von 6,88 % und treiben die Durchdringung in der Heimversorgung und in extensiven Farmbetrieben voran. KI-gestützte Halsbänder, Pansenbolussen und berührungslose Doppler-Geräte erkennen subtile physiologische Abweichungen Stunden vor dem Auftreten klinischer Symptome, was Interventionskosten senkt. Eingebettete Telekommunikationsmodule übertragen verschlüsselte Daten an Praxismanagementsysteme und integrieren diese Geräte in Präventivpflegepläne. Durchbrüche bei der Akkulaufzeit und Energiegewinnung ermöglichen eine mehrjährige Bereitstellung und festigen das disruptive Potenzial des Segments im Markt für veterinärmedizinische Überwachungsgeräte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Heimtierpflege führt, während Nutztiere aufholen

Die �Ѳ�����ٲ���öß�� für veterinärmedizinische Überwachungsgeräte im Segment Heimtiere erreichte im Jahr 2025 1,45 Milliarden USD. Hunde dominieren durch intelligente Halsbänder, die Herz-, Atemwegs- und Aktivitätswerte verfolgen. Die Zahlungsbereitschaft der Verbraucher für präventive Einblicke stützt Geräteabonnements, die wiederkehrende Einnahmen generieren. Katzenlösungen holen mit leichten Tags auf, die die geringere Tragetoleranz von Katzen berücksichtigen und Körpertemperatur-, Schlaf- und Aktivitätsanalysen bieten.

Nutztierbezogene Anwendungen werden voraussichtlich eine CAGR von 7,55 % verzeichnen, gestützt durch den Bedarf von Milch-, Rind- und Schweinefleischproduzenten, die Futterkonversion zu verbessern und die Sterblichkeit zu senken. Bolusensoren überwachen den Pansen-pH-Wert und die Temperatur und ermöglichen die präemptive Behandlung von bovinen Atemwegserkrankungen. Ohrmarken-Sensoren mit LoRa-Konnektivität sind mit Cloud-Dashboards für die Stallplatz-Analytik vernetzt, während integrierte Stallumgebungsmonitore Umgebungsbedingungen mit der Tiergesundheit korrelieren. Staatliche Rückverfolgbarkeitsmandate standardisieren den Sensoreinsatz weiter im Markt für veterinärmedizinische Überwachungsgeräte.

Nach Endnutzer: Krankenhäuser dominieren, während Heimversorgung aufsteigt

Tierkrankenhäuser und -kliniken hielten 2025 einen Umsatzanteil von 70,65 % und spiegeln damit ihre zentrale Rolle bei Operationen und Notfallinterventionen wider. Einrichtungen verknüpfen Monitore zunehmend mit Praxismanagementsoftware, automatisieren Dokumentation und Abrechnung und setzen Personal für höherwertige Aufgaben frei. Strategische Geräteplatzierungen führender Anbieter stärken die installierten Basen und den wiederkehrenden Verbrauchsmittelumsatz.

Heimversorgungssegmente werden voraussichtlich mit einer CAGR von 7,84 % wachsen, angetrieben durch die Nachfrage von Haustierbesitzern nach stressarmer Überwachung und durch Telemedizinplattformen, die Gerätedaten in virtuelle Konsultationen integrieren. Bluetooth-fähige Thermometer und Pulsoximeter, die automatisch mit mobilen Apps synchronisieren, vereinfachen die Nutzung durch den Tierbesitzer. Tierärzte überprüfen Daten asynchron, verordnen Anpassungen und planen Klinikbesuche nur bei klinischer Notwendigkeit, wodurch die Fernüberwachung als fester Bestandteil des Serviceangebots im Markt für veterinärmedizinische Überwachungsgeräte etabliert wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 41,95 %, getragen von hohen Haustierbesitzraten, einer robusten Versicherungsdurchdringung und optimierten FDA-Zulassungswegen, die Gerätemarkteinführungen begünstigen. Die Ausgaben für Heimtiere kompensieren den schwachen klinischen Besuchsverkehr, wie die organische Wachstumsrate von 7 % und rekordverdächtige Premium-Geräteplatzierungen von IDEXX belegen. Kanadas ausgedehnte Rind- und Milchviehhaltung setzt Bolus- und Ohrmarkensensoren ein, während Mexikos aufstrebende Mittelschicht die Nachfrage nach Heimtiergeräten antreibt.

APAC wird voraussichtlich mit einer CAGR von 7,98 % wachsen, unterstützt durch Chinas Heimtiermedizinmarkt im Wert von 106,2 Milliarden Yuan und die rasche Modernisierung der Nutztierhaltung. Lokale Fertigung senkt die Preispunkte und fördert die Verbreitung in mittleren Kliniken und mittelgroßen Betrieben. Japan und ��ü���ǰ��� treiben die Forschung und Entwicklung von Sensoren der nächsten Generation voran, während Indiens Molkereigenossenschaften groß angelegte IoT-gestützte Herdengesundheitssysteme erproben. Regionale Regierungen stellen Subventionen für die Rückverfolgbarkeit der Lebensmittelsicherheit bereit und stärken damit die Akzeptanz im Markt für veterinärmedizinische Überwachungsgeräte.

Europa verzeichnet eine stetige Nachfrage, angetrieben durch strenge Tierschutzgesetze und Telemedizin-Erstattungen. Deutschland ist ein Ankerpunkt der Gerätefertigung, das Vereinigte Königreich ist Vorreiter bei Rahmenbedingungen für Fernkonsultationen, und Frankreich nutzt Cloud-Analytik zur Optimierung des Milchherdenmanagements. Osteuropa bietet Neuentwicklungsmöglichkeiten, da kostengünstige Wearables bei Kleinbauern an Bedeutung gewinnen. Harmonisierte CE-Kennzeichnungsverfahren verkürzen die Markteinführungszeit im Vergleich zu anderen regulierten Regionen.

Wettbewerbslandschaft

Der Markt für veterinärmedizinische Überwachungsgeräte weist eine moderate Fragmentierung auf. Die fünf größten Anbieter kontrollieren gemeinsam mehr als die Hälfte des Umsatzes, was mittelgroßen Innovatoren Raum zur Differenzierung lässt. Etablierte Anbieter wie IDEXX, Masimo, Smiths Medical und Mindray nutzen geistiges Eigentum aus dem Bereich der Humanmedizin und erzielen Skaleneffekte in der Sensorentwicklung und Fertigung. Der strategische Fokus hat sich vom Hardwareverkauf hin zu integrierten Ökosystemen verlagert, die Cloud-Analytik, Verbrauchsmittel und Serviceverträge bündeln.

Plattformintegration definiert nun den Wettbewerbsvorteil. Anbieter betten offene APIs ein und ermöglichen so einen nahtlosen Datenfluss in Praxismanagement- und Telemedizinportale. KI-Module generieren prädiktive Warnmeldungen und verschieben den Wertbeitrag vorgelagert von der Messung hin zur klinischen Entscheidungsunterstützung. Im Nutztierbereich arbeiten multinationale Pharmaunternehmen mit Sensor-Start-ups zusammen, um therapeutische Portfolios mit Gesundheitsüberwachungsabonnements zu verbinden und langfristige Beziehungen zu Landwirtschaftsbetrieben zu festigen.

Markteintrittsbarrieren sinken, da Komponentenkosten fallen und regulatorische Programme innovative KMU begünstigen. Nischenanbieter zielen auf unterversorgte Tierarten oder setzen disruptive Geschäftsmodelle ein, wie etwa Gerät-als-Dienstleistung. Die Aufrechterhaltung des Wachstumstempos erfordert jedoch ein robustes Vertriebsnetz und Kundendienst nach dem Verkauf. Infolgedessen nehmen Allianzen, OEM-Vereinbarungen und gezielte Akquisitionen zu, da etablierte Anbieter Funktionslücken schließen und ihre geografische Reichweite ausbauen.

Marktführer für veterinärmedizinische Überwachungsgeräte

Covetrus

Agfa-Gevaert Group

Smiths Medical

Masimo

Midmark Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Boehringer Ingelheim kooperierte mit Eko Health zur gemeinsamen Entwicklung KI-gestützter Herzüberwachungsinstrumente für Heimtiere

- Juni 2025: Optiscan Imaging brachte das InSpecta-Mikrobildgebungssystem für die Echtzeit-Diagnostik bei Heimtieren auf den Markt

- Mai 2025: ScribbleVet erlangte die SOC-2-Typ-2-Zertifizierung für seinen KI-gestützten veterinärmedizinischen Schreibassistenten zur Unterstützung von Telemonitoring-Anwendungsfällen

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für veterinärmedizinische Überwachungsgeräte als alle eigenständigen oder integrierten elektronischen Geräte, die die Vitalzeichen, die Herzfrequenz, die Atmung, den Blutdruck, die Temperatur, die Sauerstoffsättigung und das EKG eines Tieres während Routineuntersuchungen, Operationen oder der Intensivpflege überwachen. Die Definition umfasst Multiparameter-Monitore, Kapnographie- und Oximetriesysteme, EKG/EKG-Geräte, Blutdruckmanschetten, tragbare/telemetrische Monitore und MRT-basierte physiologische Zusatzgeräte, die weltweit in Kliniken, Krankenhäusern, Forschungsinstituten und in der häuslichen Pflege eingesetzt werden.

Ausschluss des Geltungsbereichs: Verbrauchsmaterialien, Einwegsensoren und umfassendere therapeutische oder bildgebende Geräte werden nicht in den Einnahmenpool einbezogen.

Überblick über die Segmentierung

- Nach Produkttyp (Wert)

- Mehrparametermonitore

- EKG-Monitore

- Pulsoximeter

- ������ԴDz���������ä�ٱ�

- Blutdruckmonitore

- �±���������-/������ü������ɲ�����ܲԲ��������ä�ٱ�

- Sonstige Produkte

- Nach Tierart (Wert)

- Heimtiere

- Hunde

- Katzen

- Pferde

- Sonstige

- Nutztiere

- Rinder

- Schweine

- �ұ�ڱ�ü�����

- Schafe und Ziegen

- Sonstige

- Heimtiere

- Nach Endnutzer (Wert)

- Tierkrankenhäuser und -kliniken

- Forschungsinstitute und Universitäten

- Heimversorgungssegmente

- Sonstige

- Nach Geographie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- APAC

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriges APAC

- Naher Osten und Afrika

- GCC

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Veterinärmediziner, biomedizinische Ingenieure, Einkaufsleiter und Führungskräfte des Vertriebs in Nordamerika, Europa, Asien-Pazifik und Lateinamerika, um die Ergebnisse der Studie zu validieren, die Annahmen zur Marktdurchdringung zu verfeinern und die Preiskorridore zu testen.

Desk Research

Wir begannen mit strukturierter Schreibtischarbeit, bei der wir offene Datensätze aus Quellen wie dem USDA, den Viehbestandsstatistiken von Eurostat, der Weltorganisation für Tiergesundheit und Patentaufzeichnungen, die über Questel verfügbar sind, auswerteten. Jahresberichte, 10-Ks und Investorendecks von börsennotierten Geräteherstellern ergänzten die Angaben zu Stückzahlen und ASP, während Richtlinien von Organisationen wie der American Animal Hospital Association die Schwellenwerte für den Behandlungsstandard klärten. Abonnement-Tools, darunter Dow Jones Factiva für Transaktionsnachrichten und D&B Hoovers für Finanzaufteilungen, halfen uns beim Benchmarking der Ertragswege von Anbietern. Diese Liste ist eher illustrativ als erschöpfend; viele zusätzliche Veröffentlichungen, Handelsregister und Zolldateien wurden geprüft, um Lücken zu schließen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Erstellung begann mit der weltweiten Population von Haus- und Nutztieren, elektiven Operationsraten und der durchschnittlichen Monitorpenetration pro Eingriff, die dann mit validierten ASP-Bändern multipliziert wurden. Ausgewählte Bottom-up-Kontrollen, Lieferanten-Roll-ups und stichprobenartige Klinik-Audits wurden verwendet, um die Gesamtzahlen anzugleichen. Zu den Schlüsselvariablen des Modells gehören die Zunahme der Haustierbesitzer, die Häufigkeit elektiver Eingriffe, die Klinikdichte, die Austauschzyklen und die Akzeptanz von Wearables. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression, die diese Faktoren mit den historischen Umsätzen verknüpft und um Währungsverschiebungen und Inflation bereinigt. Datenlücken in kleineren Ländern werden durch regionale Analoga überbrückt, die mit lokalen Experten abgestimmt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Analystenprüfung, Abweichungsschwellen lösen erneute Überprüfungen aus, und Anomalien werden vor der Freigabe eskaliert. Die Berichte werden jährlich aktualisiert. Wesentliche Ereignisse wie größere Rückrufe oder regulatorische Änderungen führen zu zwischenzeitlichen Aktualisierungen, so dass die Kunden immer die aktuellste Marktsicht erhalten.

Warum die Veterinärüberwachungsgeräte von Mordor zuverlässig sind

Die veröffentlichten Schätzungen weichen oft voneinander ab, da jedes Unternehmen seinen eigenen Umfang, seine eigene Preisbasis und seine eigene Aktualisierungshäufigkeit wählt.

Unsere disziplinierte Auswahl der Geräteklassen, die mehrstufige Validierung und der jährliche Aktualisierungsrhythmus verringern diese Abweichungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,46 MRD. USD (2025) | ���ϲ����� | - |

| USD 0,61 B (2025) | Regionale Beratung A | Ausgeschlossen sind Bildgebungszusätze und Wearables; nur Klinikinstallation |

| 0,57 MRD. USD (2025) | Globale Unternehmensberatung B | Schwerpunkt Heimtiere; ASPs auf der Grundlage von US-Listenpreisen |

| USD 9,61 B (2024) | Industrieverband C | Bündelung von Einwegprodukten und umfassenderen Technologien für Tiere auf demselben Markt |

Insgesamt zeigt der Vergleich, dass die Mordor-Methode zwischen engen Gerätezählungen und breiten "All-inclusive"-Bewertungen angesiedelt ist und Entscheidungsträgern eine transparente, wiederholbare Grundlage bietet, auf die sie sich bei der Strategie- und Investitionsplanung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welches Segment treibt das schnellste Umsatzwachstum an?

Wearable- und Fernüberwachungslösungen führen den Markt für veterinärmedizinische Überwachungsgeräte mit einer prognostizierten CAGR von 6,88 % an, da sie eine kontinuierliche, KI-gestützte Überwachung außerhalb der Klinik ermöglichen.

Wie beeinflussen US-amerikanische Regulierungen die Einführung neuer Geräte?

Die Innovationsagenda der FDA vereinfacht die 510(k)-Überprüfungen für vernetzte Sensoren, verkürzt die Markteinführungszeit und senkt die Kosten für aufstrebende Hersteller.

Warum sind die Eigentumskosten eine Herausforderung für kleine Kliniken?

Die Gesamtbetriebskosten für vollständige Mehrparameterplattformen können einschließlich Wartung und Software-Abonnements 100.000 USD übersteigen, was die Budgets unabhängiger Praxen belastet.

Welche Region weist das höchste zukünftige Wachstum auf?

APAC wird bis 2031 mit einer CAGR von 7,98 % wachsen, angetrieben durch Chinas expandierenden Heimtiermedizinmarkt und Modernisierungsprogramme in der Nutztierhaltung.

Welche Wettbewerbsstrategien kennzeichnen die Marktführer?

Unternehmen bündeln Hardware, Cloud-Analytik und Telemedizinintegration, um durchgängige Plattformen zu schaffen, die prädiktive Erkenntnisse in tägliche Arbeitsabläufe einbetten.

Seite zuletzt aktualisiert am: