Größe und Marktanteil des australischen Veterinärgesundheitsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

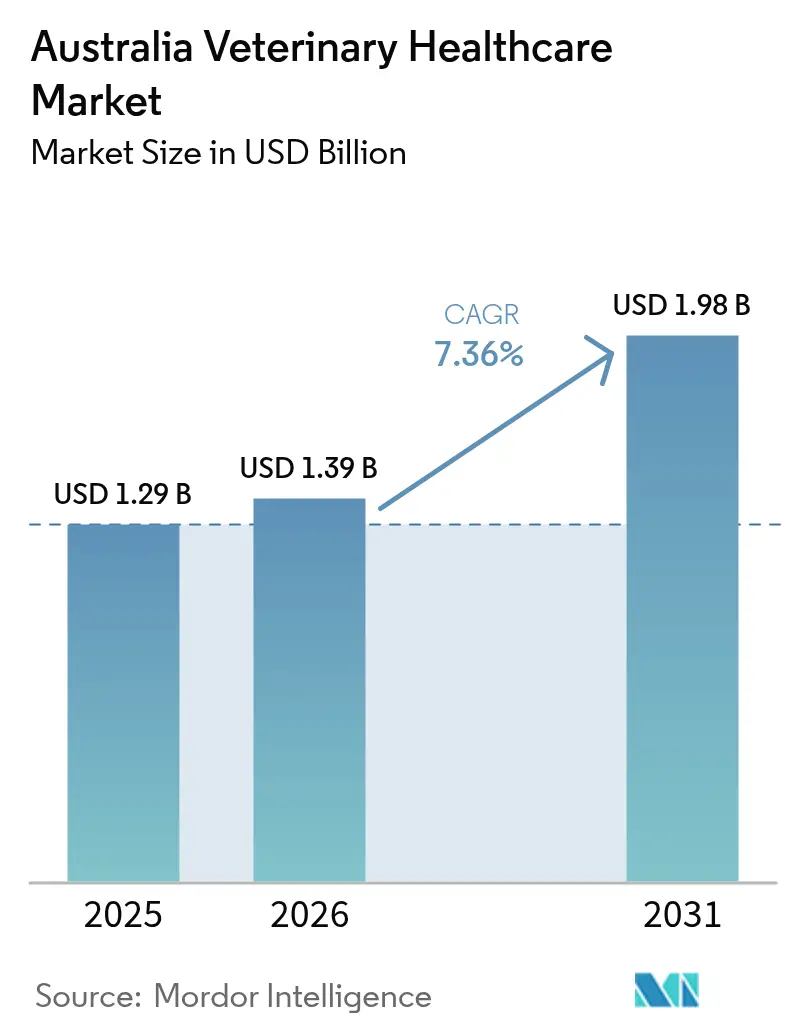

| Marktgröße im Basisjahr (2025) | 1.29 Milliarden US-Dollar |

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 1.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Veterinärgesundheitsmarktes von ���ϲ�����

Die Größe des australischen Veterinärgesundheitsmarktes wird voraussichtlich von USD 1,29 Milliarden im Jahr 2025 auf USD 1,39 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,36 % über den Zeitraum 2026–2031 USD 1,98 Milliarden erreichen. Die Nachfrage dreht sich um obligatorische Rückverfolgbarkeit bei Nutztieren, beschleunigte Zulassungen für Biologika und steigende Ausgaben für Heimtiere. Die elektronische Kennzeichnung von Schafen und Ziegen verbindet die Krankheitsüberwachung mit Einnahmen aus der Datenanalyse, während Point-of-Care-Diagnostika Entscheidungszyklen verkürzen und Margen abschöpfen, die früher an externe Laboratorien flossen[1].Integrity Systems Company, "NLIS Database Uplift Project," integritysystems.com.au Private-Equity-Zusammenschlüsse statten neu erworbene Kliniken mit proprietären Analysegeräten aus, um den Gewinn zu steigern, und staatliche Investitionen in die Impfstoffherstellung schützen Lieferketten vor geopolitischen Störungen. Arbeitskräftemangel in ländlichen Gebieten und preissensible Tierhalter dämpfen das Wachstum, doch die zunehmende Verbreitung von Tierversicherungen und Wellness-Abonnementplänen federt die Eigenkosten ab.

Wichtigste Erkenntnisse des Berichts

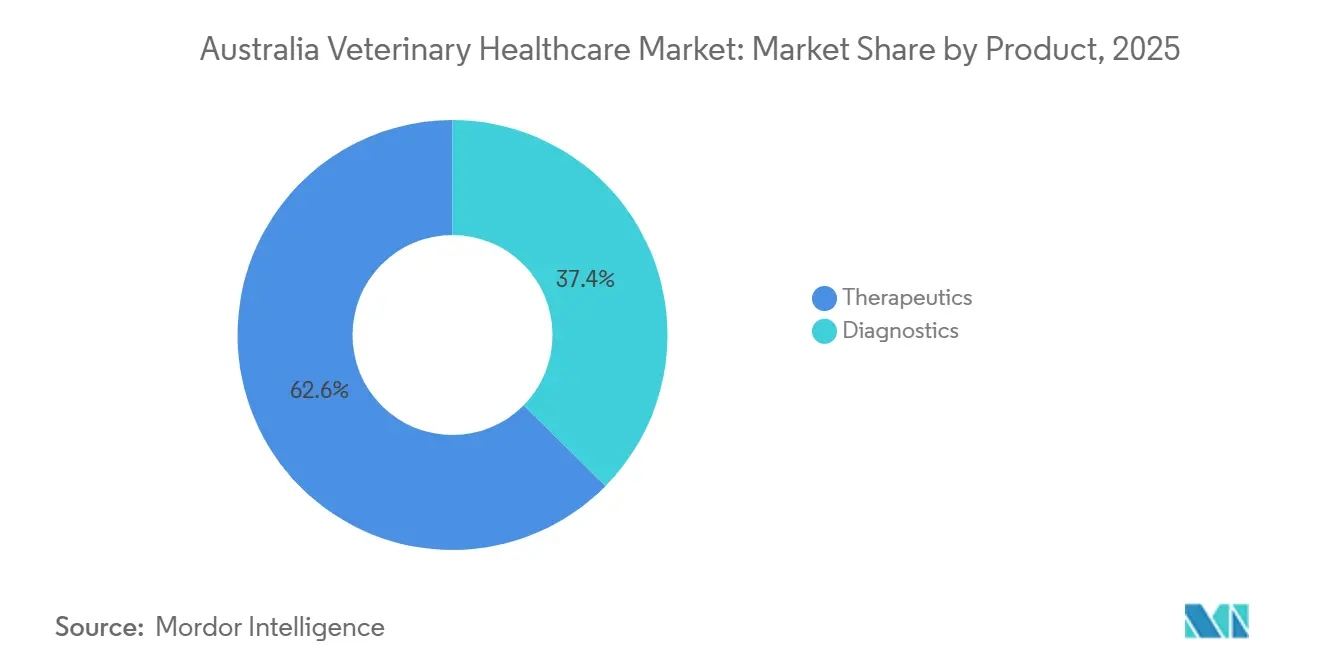

- Nach Produkt führten Therapeutika mit einem Anteil von 62,55 % am australischen Veterinärgesundheitsmarkt im Jahr 2025. Diagnostika werden bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen – die schnellste Rate unter allen Kategorien.

- Nach Tierart generierten Hunde und Katzen im Jahr 2025 einen Umsatzanteil von 45,53 %, während �ұ�ڱ�ü����� bis 2031 mit einer CAGR von 8,75 % wächst.

- Nach Verabreichungsweg hielten parenterale Produkte im Jahr 2025 einen Anteil von 47,15 %; orale Formulierungen werden im Prognosezeitraum mit einer CAGR von 8,82 % wachsen.

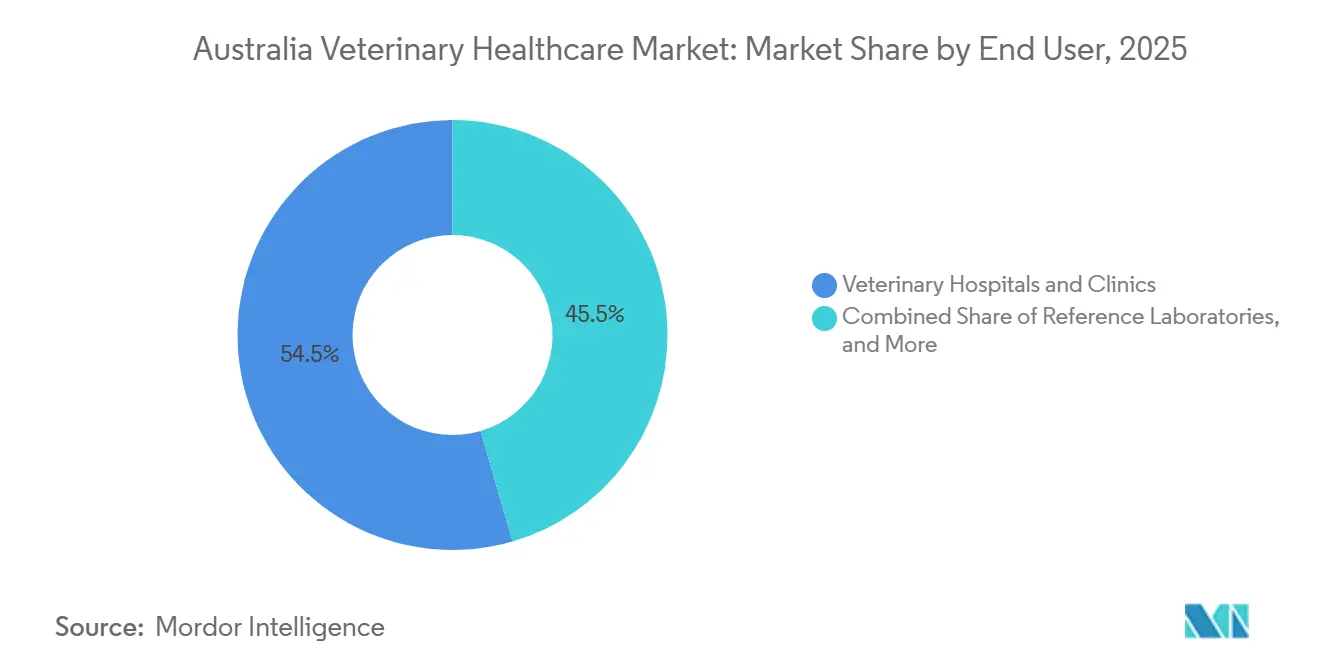

- Nach Endnutzer entfielen im Jahr 2025 54,52 % der Ausgaben auf Tierkliniken und -krankenhäuser, während Point-of-Care-Testumgebungen bis 2031 mit einer CAGR von 8,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen Veterinärgesundheitsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für Tiergesundheit bei Tierhaltern | +1.5% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Ausweitung der Exportmengen und -werte bei Nutztieren | +1.3% | QLD, NSW, VIC | Langfristig (≥ 4 Jahre) |

| Verbreitung fortschrittlicher Diagnostika | +1.8% | National | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Durchdringung von Tierversicherungen | +0.8% | National | Mittelfristig (2–4 Jahre) |

| APVMA-Schnellzulassungsverfahren für Biologika | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeitsbedingte Nachfrage nach eID-Gesundheitstechnologie | +1.0% | Schafproduzierende Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Ausgaben für Tiergesundheit bei Tierhaltern

Haushalte geben zwischen AUD 1.500 und AUD 3.000 (USD 975 bis USD 1.950) pro Tier und Jahr aus, wobei die tierärztliche Versorgung bis zu 20 % dieser Ausgaben ausmacht[2]Australian Veterinary Association, "Veterinary Workforce Survey 2024," ava.com.au. Die Versicherungsdurchdringung stieg 2024–2025 zweistellig und deckt nun fast jedes fünfte Tier ab, was kostspielige Eingriffe wie orthopädische Chirurgie und Onkologie ohne Liquiditätsbeschränkungen ermöglicht[3]Australian Veterinary Association, "Veterinary Workforce Survey 2024," ava.com.au. Die Erstattung von Telemedizinleistungen senkt die Hürden für eine frühzeitige Diagnose, und betriebliche Wellness-Abonnements sichern Wiederholungsbesuche, indem die Gebühren über das Jahr verteilt werden. Diese Mechanismen stabilisieren die Klinikeinnahmen und finanzieren Investitionen in die Diagnostik, die die Wachstumsdynamik des australischen Veterinärgesundheitsmarktes stärken.

Ausweitung der Exportmengen und -werte bei Nutztieren

Australien exportierte im Jahr 2024 766.044 Rinder und 433.078 Schafe, gestützt auf einen Nutztierproduktwert von AUD 38,6 Milliarden (USD 25,1 Milliarden)[4]ABARES, "Agricultural Commodities Forecasts 2024-25," agriculture.gov.au . Der seuchenfreie Status ist entscheidend für den Marktzugang und veranlasst die Erzeuger, Impf- und Parasitenbekämpfungsprogramme zu intensivieren. Klimaschwankungen erhöhen die Parasitenbelastung und lenken die Nachfrage auf langwirksame Injektionspräparate und multivalente Impfstoffe, die auf extensive Weidehaltung ausgerichtet sind. Die Wiedereröffnung Chinas für zusätzliche australische Betriebe und Indonesiens Nachfrage nach Mastrindern dürften den Therapeutikaverbrauch ankurbeln und den Ausblick auf den australischen Veterinärgesundheitsmarkt stärken.

Verbreitung fortschrittlicher Diagnostika

Die im April 2024 eingeführte IDEXX Catalyst One liefert 17-Chemie-Panels in 10 Minuten und eliminiert Verzögerungen durch Referenzlaboratorien. Zoetis folgte im Dezember 2024 mit seiner KI-gestützten Vetscan OptiCell-Hämatologieplattform. Schnellere Ergebnisse verbessern die Versorgungsqualität und ermöglichen es Kliniken, Einnahmen zu erzielen, die sonst an externe Laboratorien abgeführt würden. Unternehmensgruppen standardisieren diese Analysegeräte in ihren Netzwerken, um die Reagenzienbeschaffung und die Schulung von Technikern zu optimieren und damit die Rentabilität des australischen Veterinärgesundheitsmarktes zu stärken.

Rückverfolgbarkeitsbedingte Nachfrage nach eID-fähiger Gesundheitstechnologie

Die elektronische Kennzeichnung wurde für Schafe und Ziegen, die nach dem 1. Januar 2025 geboren wurden, obligatorisch, wobei die vollständige Herdenkonformität bis 2027 vorgesehen ist. Die Migration der Datenbank des Nationalen Nutztier-Identifikationssystems zu Amazon Web Services unterstützt die Echtzeitverknüpfung zwischen Bewegungsdaten und tierärztlichen Eingriffen. Bundes- und Landessubventionen, die die Kosten für Ohrmarken und Lesegeräte abdecken, fördern die Akzeptanz, während Software-Überlagerungen die Einhaltung von Vorschriften in prädiktive Gesundheitsanalysen umwandeln – ein aufkommender Einnahmestrom im australischen Veterinärgesundheitsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für tierärztliche Leistungen und Arzneimittel | –0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Strenge, sich weiterentwickelnde Regulierungsprozesse | –0.4% | National | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel im ländlichen Raum | –0.6% | Regionale und abgelegene Gebiete | Langfristig (≥ 4 Jahre) |

| Gefälschte und Graumarkt-Arzneimittel im Internet | –0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten für tierärztliche Leistungen und Arzneimittel

Die Beratungsgebühren stiegen im Jahr 2024 um 91 %, wodurch Routinebesuche auf AUD 80–150 (USD 52–98) und Notfallversorgung auf AUD 200–500 (USD 130–325) anstiegen. Komplexe Operationen übersteigen nun AUD 5.000 (USD 3.250), was preissensible Tierhalter abschreckt und die Versorgung verzögert. Unregulierte Online-Kanäle vermarkten vergünstigte, oft nicht registrierte Arzneimittel, entziehen legitimen Anbietern Einnahmen und schaffen Compliance-Risiken. Diese Belastungen dämpfen die kurzfristige Expansion des australischen Veterinärgesundheitsmarktes.

Arbeitskräftemangel im ländlichen Raum schränkt den Zugang zu Dienstleistungen ein

Jede dritte tierärztliche Stelle außerhalb der Ballungsräume war im Jahr 2025 unbesetzt. Staatliche Anreize in Höhe von insgesamt AUD 10,6 Millionen (USD 6,9 Millionen) adressieren Umzugskosten und Darlehenserlass, doch berufliche Isolation und begrenzte Karrierewege bestehen weiterhin. Telemedizin bietet Triageunterstützung, kann jedoch praktische Eingriffe nicht ersetzen, was die Versorgungslücken offen hält und das Wachstumspotenzial in viehhaltungsintensiven Regionen begrenzt, die andernfalls den australischen Veterinärgesundheitsmarkt vergrößern würden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Diagnostika erzielen das schnellste Wachstumspotenzial

Diagnostika starteten von einer kleineren Basis, wachsen jedoch mit einer CAGR von 9,85 % und übertreffen damit Therapeutika, die im Jahr 2025 einen Anteil von 62,55 % am australischen Veterinärgesundheitsmarkt hielten. Point-of-Care-Chemie- und Hämatologiesysteme verkürzen die Bearbeitungszeit auf Minuten und halten Einnahmen im Haus, was die Rentabilität der Kliniken steigert. Impfstoffe dominieren die Therapeutika, wobei Kombinationsimpfstoffe Besuche reduzieren und die Compliance verbessern. Parasitizide profitieren von der Ausbreitung von Zecken, während die Stewardship bei Antibiotika den Einsatz von Antiinfektiva dämpft.

Diagnostische Bildgebung bleibt kapitalintensiv, doch Unternehmensgruppen setzen Radiographie und Ultraschall ein, um ihre Dienstleistungen zu differenzieren. Molekulare PCR-Panels gewannen bei �ұ�ڱ�ü����� angesichts der Wachsamkeit gegenüber Vogelgrippe an Bedeutung und verkürzten die Nachweiszeit von 48 Stunden auf 4 Stunden, was die Nachfrage im australischen Veterinärgesundheitsmarkt stärkt.

Nach Tierart: �ұ�ڱ�ü����� führt die Wachstumskurve an

Hunde und Katzen machten im Jahr 2025 45,53 % des Umsatzes aus, was die hohe Tierhaltungsquote widerspiegelt, doch �ұ�ڱ�ü����� wird voraussichtlich mit einer CAGR von 8,75 % wachsen, da Biosicherheitsinvestitionen zunehmen. Obligatorische Überwachung und Impfung in Brütereien schützen einen Sektor, der jährlich 1,3 Millionen Tonnen Fleisch produziert, und verankern die Nachfrage nach Therapeutika und Diagnostika. Pferde und Schweine bleiben Nischenmärkte mit hohem Wert, während Schafe und Ziegen von der elektronischen Kennzeichnung profitieren, die die Rückstandskonformität verschärft und die Chancen im australischen Veterinärgesundheitsmarkt für diese Teilsegmente erweitert.

Nach Verabreichungsweg: Orale Formulierungen gewinnen an Bedeutung

Parenterale Formulierungen hielten im Jahr 2025 einen Anteil von 47,15 %, doch orale Produkte wachsen mit einer CAGR von 8,82 %, da geschmacksmaskierte Kautabletten die Therapietreue verbessern. Langwirksame Injektionspräparate bleiben für groß angelegte Rinderbetriebe unverzichtbar, die eine dokumentierte Dosierung für die Exportzertifizierung benötigen. Spot-on-Topika stehen wegen Umweltkontamination durch Abfluss unter Beobachtung, was zu Überprüfungen der Kennzeichnung führt. Kontinuierliche Verbesserungen der Schmackhaftigkeit werden die orale Akzeptanz erhöhen und die Einnahmen im australischen Veterinärgesundheitsmarkt diversifizieren.

Nach Endnutzer: Point-of-Care-Tests nehmen zu

Krankenhäuser und Kliniken erfassten im Jahr 2025 54,52 % der Ausgaben, doch interne Teststandorte skalieren mit einer CAGR von 8,12 %, da Analysegeräte das Angebot von Referenzlaboratorien zu geringeren Kosten replizieren. Unternehmenskonsolidierer standardisieren Arbeitsabläufe, um die Einkaufsmacht bei Reagenzien zu nutzen, während akademische Zentren sich auf Überwachung und Forschung konzentrieren. Referenzlaboratorien behalten komplexe Tests, müssen jedoch ihre Dienstleistungen anpassen, um ihren Anteil angesichts der praxisinternen Migration zu verteidigen, die den australischen Veterinärgesundheitsmarkt umgestaltet.

Wettbewerbslandschaft

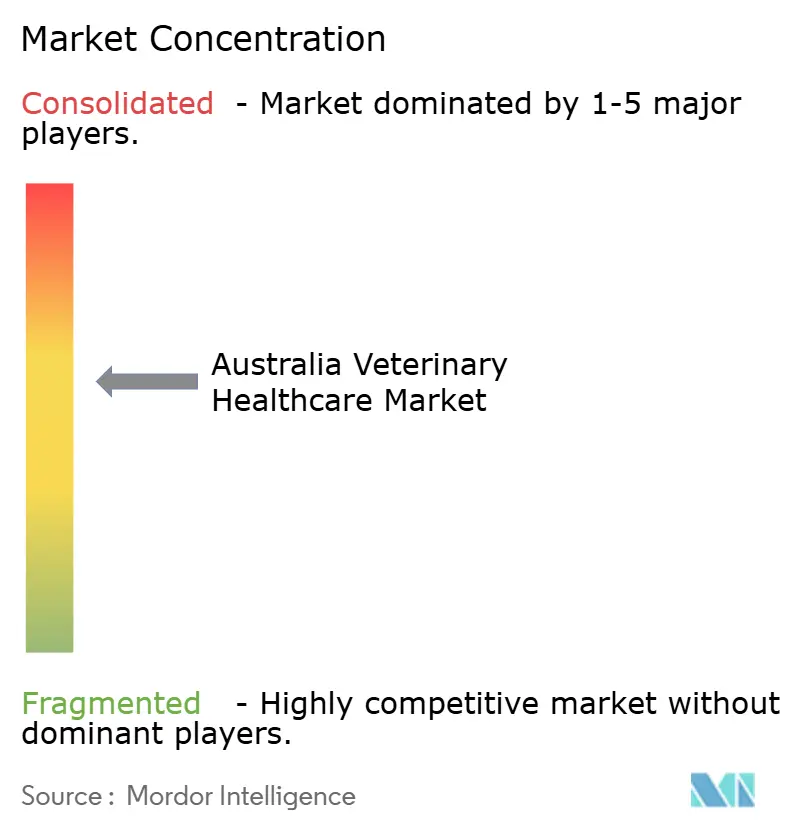

Der australische Veterinärgesundheitsmarkt weist eine moderate Konsolidierung auf, da Private-Equity-Zuflüsse Skaleneffekte und Markenhebel anstreben. Die Übernahme von VetPartners durch EQT im Januar 2025 schuf ein Netzwerk von 267 Kliniken mit mehr als 1.300 Tierärzten, was die Verhandlungsmacht gegenüber Lieferanten stärkt und die Protokollstandardisierung beschleunigt. Greencross, bewertet mit USD 3,75 Milliarden, prüft eine erneute Notierung an der ASX, um Kapital für digitale Initiativen und Klinikrenovierungen freizusetzen. Die britische CVS Group investierte USD 82,5 Millionen, um 28 australische Standorte zu sichern, was das anhaltende grenzüberschreitende Interesse an lokalen Vermögenswerten signalisiert.

Pharmahersteller erweitern ihre Produktionskapazitäten, um die Versorgungssouveränität zu sichern. Zoetis erwarb im August 2024 ein 21 Acres großes Werk in Melbourne, verdoppelte seine Impfstoffproduktion und richtete sich an den staatlichen Forderungen nach inländischer Impfstoffproduktion aus. Technologieanbieter differenzieren Praxen: 30 % der Kliniker verlassen sich nun auf KI-Diagnostika, um Wartezeiten zu verkürzen und die Genauigkeit zu erhöhen, was qualitätsbewusste Tierhalter anspricht. Praxisverwaltungssoftwareanbieter integrieren Compliance-Module, die die APVMA-Dokumentation erleichtern, den Verwaltungsaufwand senken und die Wettbewerbspositionierung schärfen.

Weißer Fleck bleibt bei der Fernversorgung. Telemedizinische Triage, mobile chirurgische Einheiten und Wellness-Abonnementpläne zielen darauf ab, Kliniker-Lücken im Outback zu schließen und gleichzeitig wiederkehrende Einnahmen zu generieren. Personalmaßnahmen konzentrieren sich auf Bindungsprämien und Unterstützung der psychischen Gesundheit, um die Fluktuation einzudämmen. Mit fortschreitender Konsolidierung wird der australische Veterinärgesundheitsmarkt wahrscheinlich ein Gleichgewicht erreichen, bei dem einige wenige Unternehmensgruppen neben qualitätsorientierten unabhängigen Anbietern koexistieren, die lokale Kundentreue genießen.

Marktführer der australischen Veterinärgesundheitsbranche

Zoetis Inc

Merck Co. Inc.

Elanco Animal Health

Boehringer Ingelheim Animal Health

Virbac

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die Regulierungsbehörde genehmigte einen erstklassigen Impfstoff, der Koalas vor Chlamydieninfektionen schützt.

- Februar 2025: MiDOG Animal Diagnostics trat mit Exotic Vet Support in Australien ein, um seinen All-in-One-Mikrobientest für exotische Tierarten und Wildtiere einzusetzen.

Berichtsumfang des australischen Veterinärgesundheitsmarktes

Gemäß dem Umfang dieses Berichts wächst der australische Veterinärgesundheitsmarkt und umfasst therapeutische und diagnostische Produkte und Lösungen für Heim- und Nutztiere. Heimtiere können gezähmt oder zur Gesellschaft oder als Haus-/Bürowächter gehalten werden, und Nutztiere werden für Fleisch- und Milchprodukte gehalten. Heimtiere umfassen Hunde, Katzen und Pferde. Nutztiere umfassen Rinder, �ұ�ڱ�ü����� und Schweine.

Die Segmentierung des australischen Veterinärgesundheitsmarktes umfasst Produkt, Tierart, Verabreichungsweg und Endnutzer. Nach Produkt ist der Markt in Therapeutika (Impfstoffe, Parasitizide, Antiinfektiva, medizinische Futtermittelzusatzstoffe und sonstige Therapeutika) und Diagnostika (�ʴǾ��Գ�-�Ǵ�-�䲹����-�ձ���ٲ����ä�ٱ�, klinische Chemie, diagnostische Bildgebung, Molekulardiagnostik und immundiagnostische Tests) segmentiert. Nach Tierart ist der Markt in Hunde und Katzen, Pferde, Schweine, �ұ�ڱ�ü����� und sonstige segmentiert. Nach Verabreichungsweg ist der Markt in oral, parenteral, topisch und sonstige segmentiert. Nach Endnutzer ist der Markt in Tierkliniken und -krankenhäuser, Referenzlaboratorien, Point-of-Care- und interne Testumgebungen sowie akademische und Forschungseinrichtungen segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Therapeutika | Impfstoffe |

| Parasitizide | |

| Antiinfektiva | |

| Medizinische Futtermittelzusatzstoffe | |

| Sonstige Therapeutika | |

| Diagnostika | Immundiagnostische Tests |

| Molekulardiagnostik | |

| Diagnostische Bildgebung | |

| Klinische Chemie | |

| �ʴǾ��Գ�-�Ǵ�-�䲹����-�ձ���ٲ����ä�ٱ� |

| Hunde und Katzen |

| Pferde |

| Schweine |

| �ұ�ڱ�ü����� |

| Sonstige Tierarten |

| Oral |

| Parenteral |

| Topisch |

| Sonstige |

| Tierkliniken und -krankenhäuser |

| Referenzlaboratorien |

| Point-of-Care- und interne Testumgebungen |

| Akademische und Forschungseinrichtungen |

| Nach Produkt | Therapeutika | Impfstoffe |

| Parasitizide | ||

| Antiinfektiva | ||

| Medizinische Futtermittelzusatzstoffe | ||

| Sonstige Therapeutika | ||

| Diagnostika | Immundiagnostische Tests | |

| Molekulardiagnostik | ||

| Diagnostische Bildgebung | ||

| Klinische Chemie | ||

| �ʴǾ��Գ�-�Ǵ�-�䲹����-�ձ���ٲ����ä�ٱ� | ||

| Nach Tierart | Hunde und Katzen | |

| Pferde | ||

| Schweine | ||

| �ұ�ڱ�ü����� | ||

| Sonstige Tierarten | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Topisch | ||

| Sonstige | ||

| Nach Endnutzer | Tierkliniken und -krankenhäuser | |

| Referenzlaboratorien | ||

| Point-of-Care- und interne Testumgebungen | ||

| Akademische und Forschungseinrichtungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der australische Veterinärgesundheitsmarkt?

Der Markt wächst zwischen 2026 und 2031 mit einer CAGR von 7,36 % und steigt von USD 1,39 Milliarden im Jahr 2026 auf USD 1,98 Milliarden bis 2031.

Welche Produktkategorie wächst am schnellsten?

Diagnostika werden bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen, angetrieben durch Point-of-Care-Analysegeräte und Molekulartests.

Welches Tiersegment zeigt das höchste zukünftige Wachstum?

�ұ�ڱ�ü�����gesundheitslösungen werden voraussichtlich mit einer CAGR von 8,75 % wachsen, bedingt durch erhöhte Biosicherheits- und Überwachungsausgaben.

Warum gewinnen orale Formulierungen Marktanteile?

Innovationen bei der Schmackhaftigkeit von kaubaren Parasitiziden verbessern die Therapietreue und treiben orale Produkte auf eine CAGR von 8,82 %.

Wie wirkt sich die Rückverfolgbarkeit auf Investitionen in die Nutztiergesundheit aus?

Die obligatorische elektronische Kennzeichnung verknüpft Bewegungsdaten mit der Behandlungshistorie und steigert die Nachfrage nach Datenanalyse und compliance-getriebenen Therapeutika.

Welche Unternehmen führen die Konsolidierung von Tierkliniken an?

CVS Group und VetPartners, unterstützt durch Private Equity, sind die aktivsten Konsolidierer und kontrollieren gemeinsam Hunderte von Praxen im ganzen Land.

Seite zuletzt aktualisiert am: