Marktgröße und Marktanteil für Schlankheitsmittel

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

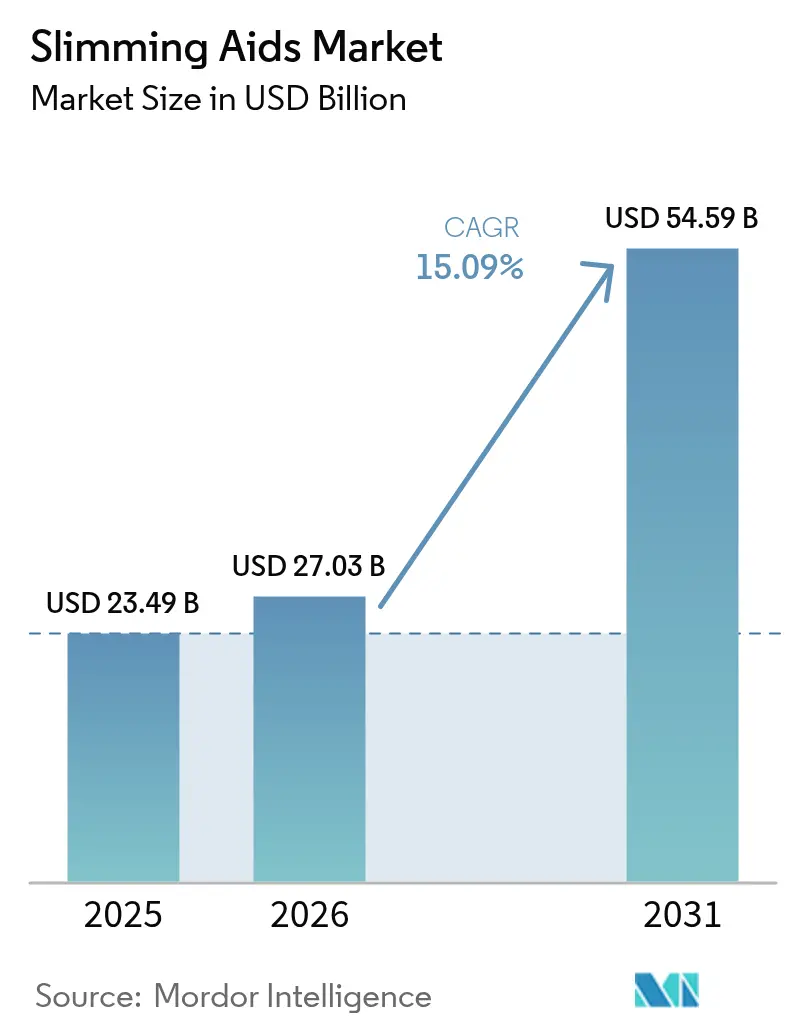

| Marktgröße (2026) | 27.03 Milliarden US-Dollar |

| Marktgröße (2031) | 54.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.09% CAGR |

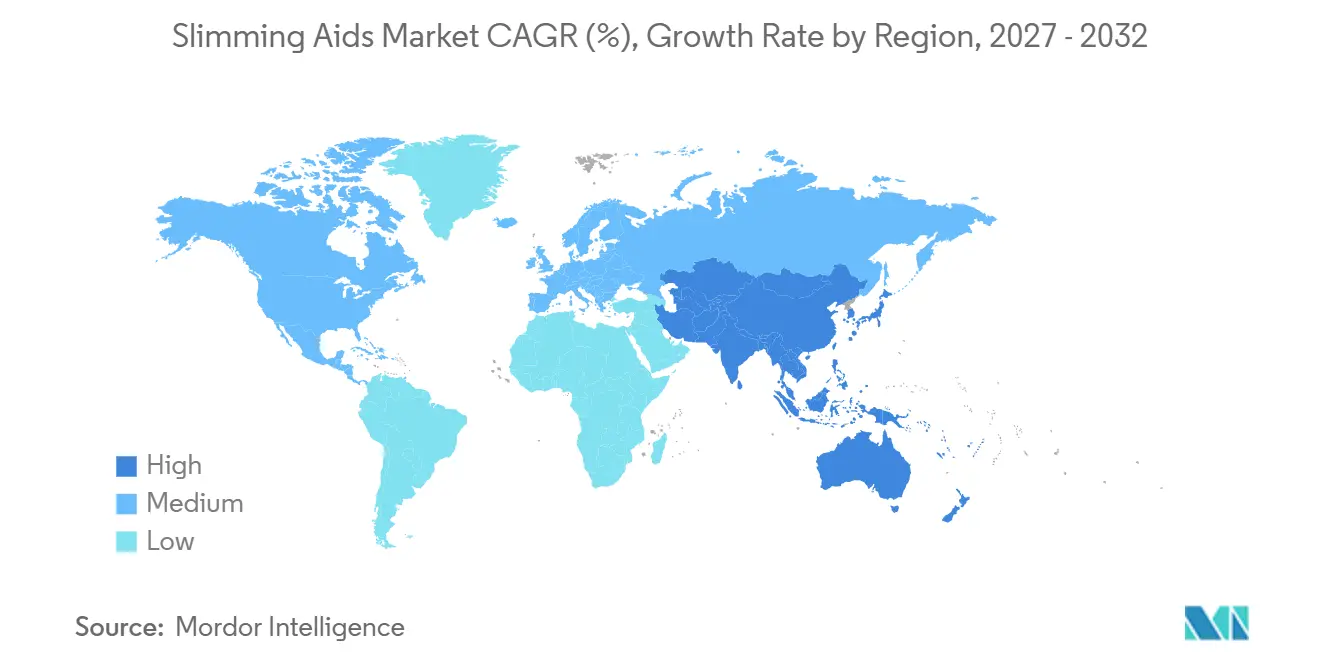

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

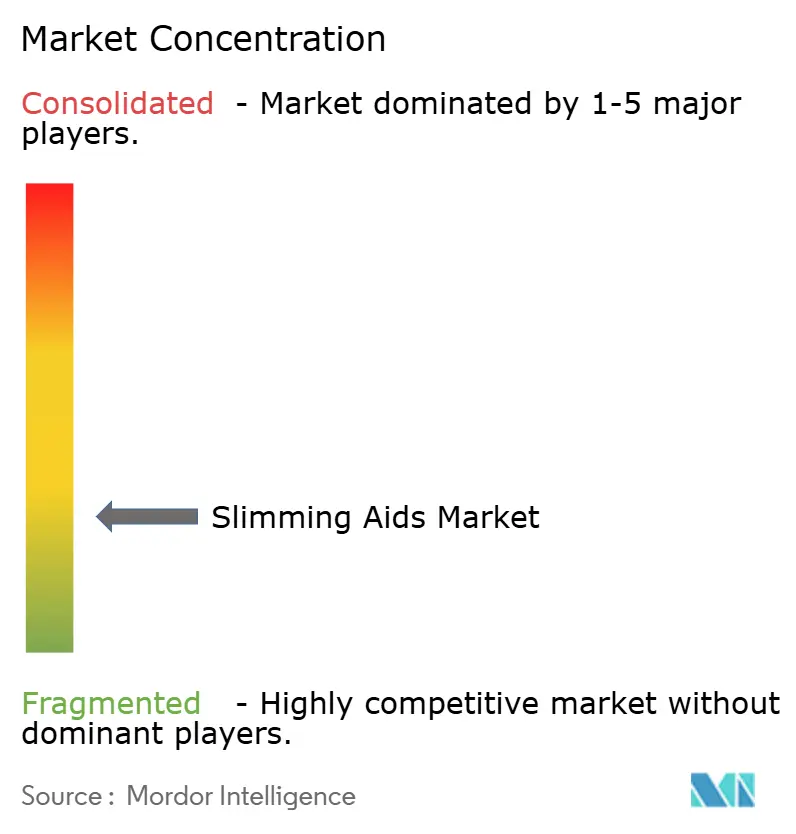

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schlankheitsmittel von ���ϲ�����

Die Marktgröße für Schlankheitsmittel wird voraussichtlich von 23,49 Milliarden USD im Jahr 2025 auf 27,03 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 15,09 % über 2026–2031 54,59 Milliarden USD erreichen.

Konsistentes zweistelliges Wachstum spiegelt die Neupositionierung von Adipositas von einem kosmetischen Problem zu einer chronischen Erkrankung, den schnellen Zulassungszyklus für GLP-1-Medikamente der nächsten Generation sowie steigende verfügbare Einkommen in Schwellenländern wider. Starke kardiovaskuläre Ergebnisdaten für Semaglutid und Tirzepatid erweitern die Kostenübernahme durch Kostenträger, während Telemedizin-Plattformen den Verschreibungsweg verkürzen und die Adhärenzraten steigern. Gleichzeitig integriert das Fitness-Ökosystem Wearables und vernetzte Geräte, die die Pharmakotherapie ergänzen, anstatt mit ihr zu konkurrieren. Der Wettbewerbsdruck ist intensiv, da Mahlzeitenplan- und ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��-Anbieter ihre Portfolios überarbeiten, um der klinischen Wirksamkeit von injizierbaren Therapien entgegenzuwirken.

Wichtigste Erkenntnisse des Berichts

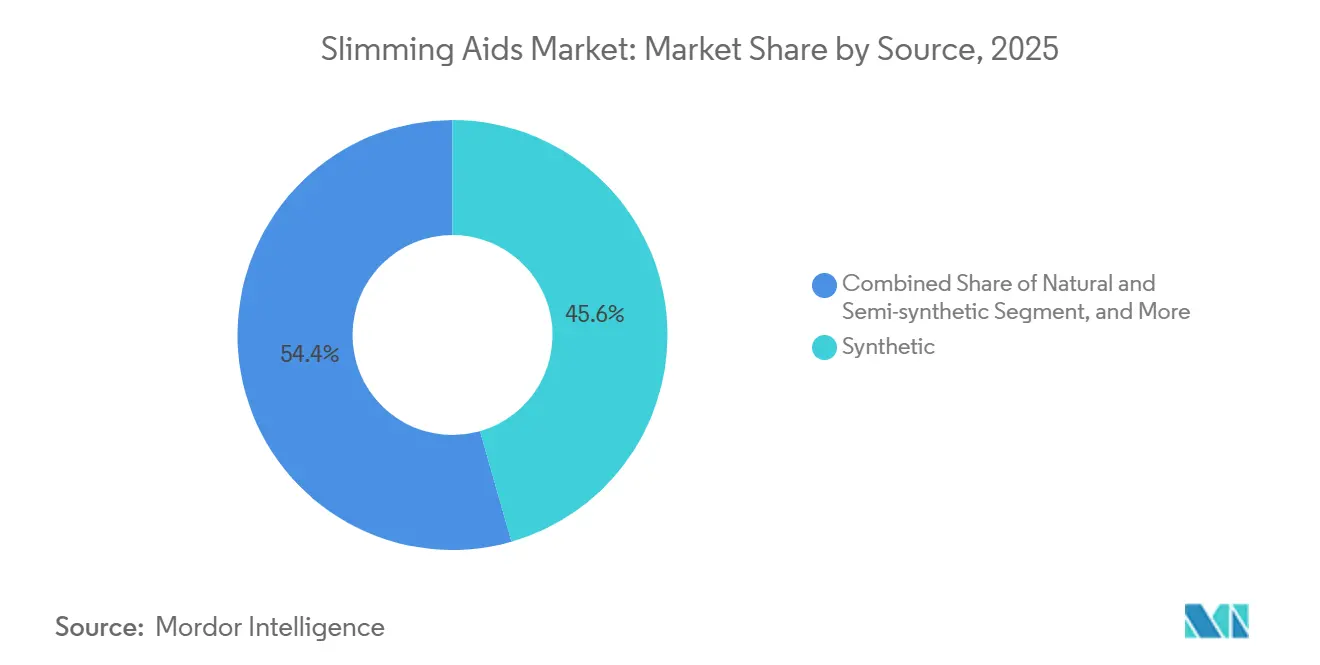

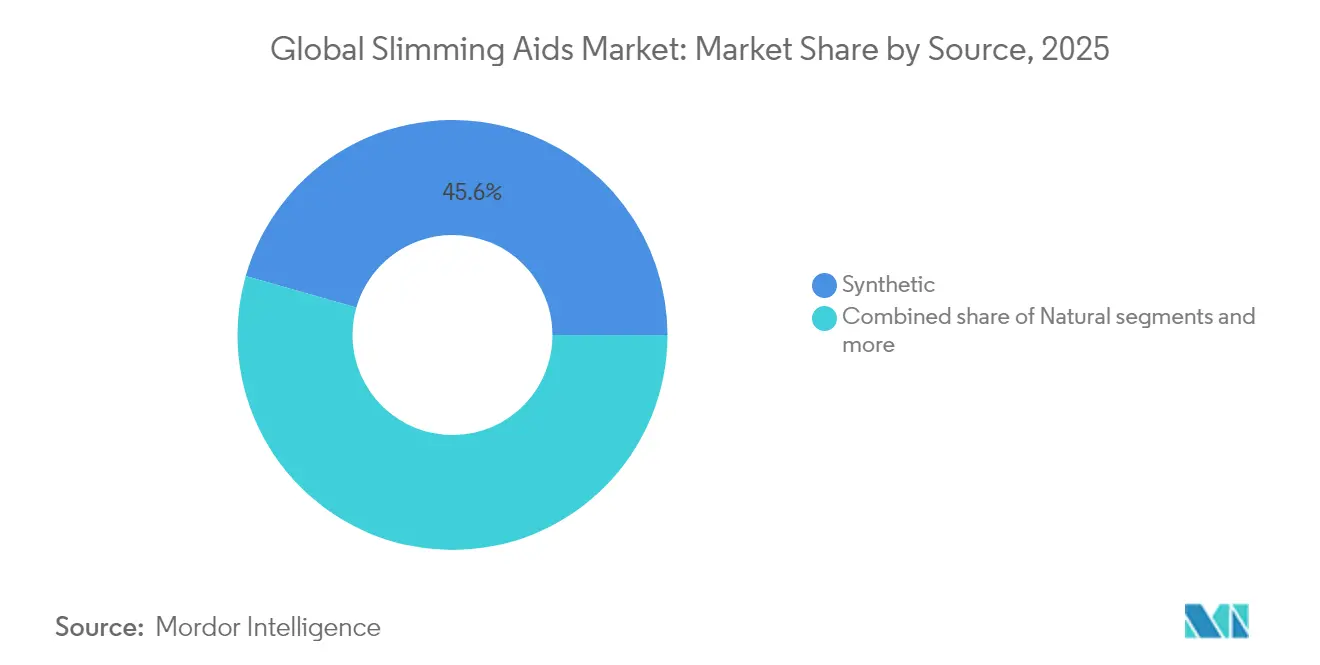

- Nach Quelle entfielen synthetische Produkte im Jahr 2025 auf 45,58 % des Marktanteils für Schlankheitsmittel, während natürliche Formulierungen bis 2031 voraussichtlich mit einem CAGR von 16,02 % wachsen werden.

- Nach Produkttyp führten ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� im Jahr 2025 mit einem Umsatzanteil von 36,74 %; �ٲԱ���������ä�ٱ� werden voraussichtlich das schnellste Wachstum mit einem CAGR von 15,48 % zwischen 2026 und 2031 verzeichnen.

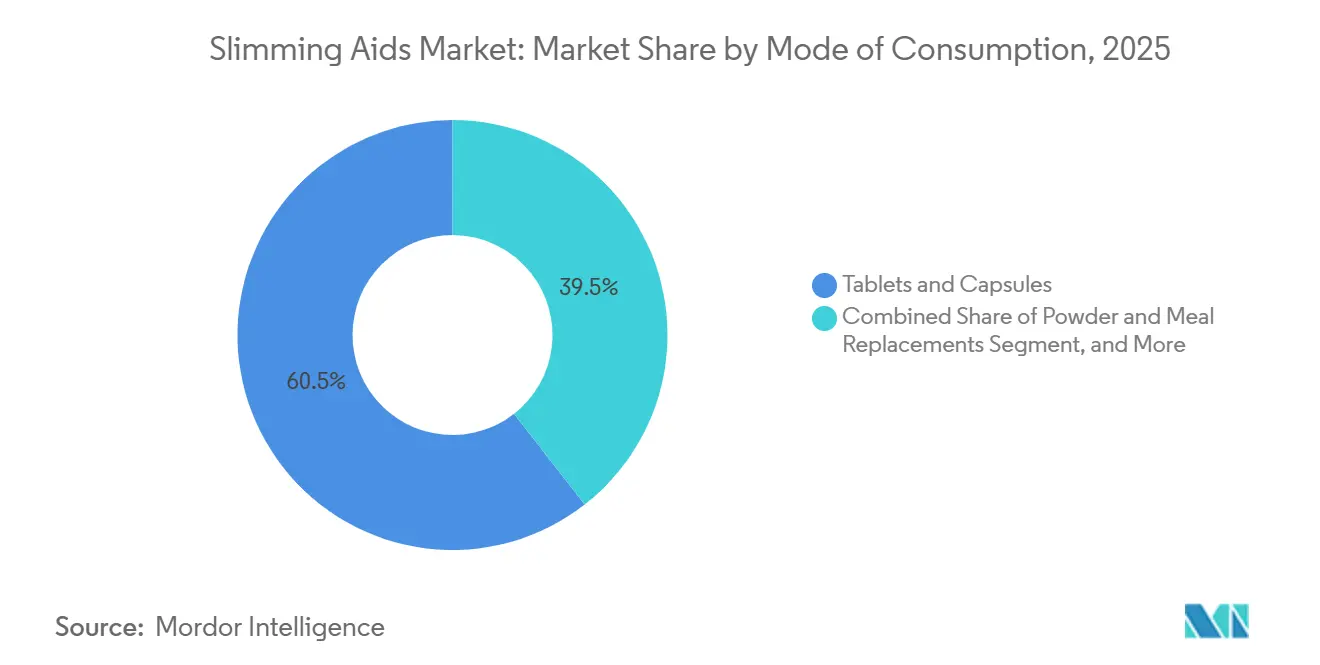

- Nach Konsumform entfielen Tabletten und Kapseln im Jahr 2025 auf 60,55 % des Verbrauchs, während Pulver- und Mahlzeitenersatzformate mit einem CAGR von 16,02 % bis 2031 zunehmen.

- Nach Vertriebskanal entfielen rezeptfreie Apotheken im Jahr 2025 auf 46,21 % des Vertriebs, während Online- und E-Commerce-Kanäle mit einem CAGR von 16,45 % bis 2031 wachsen.

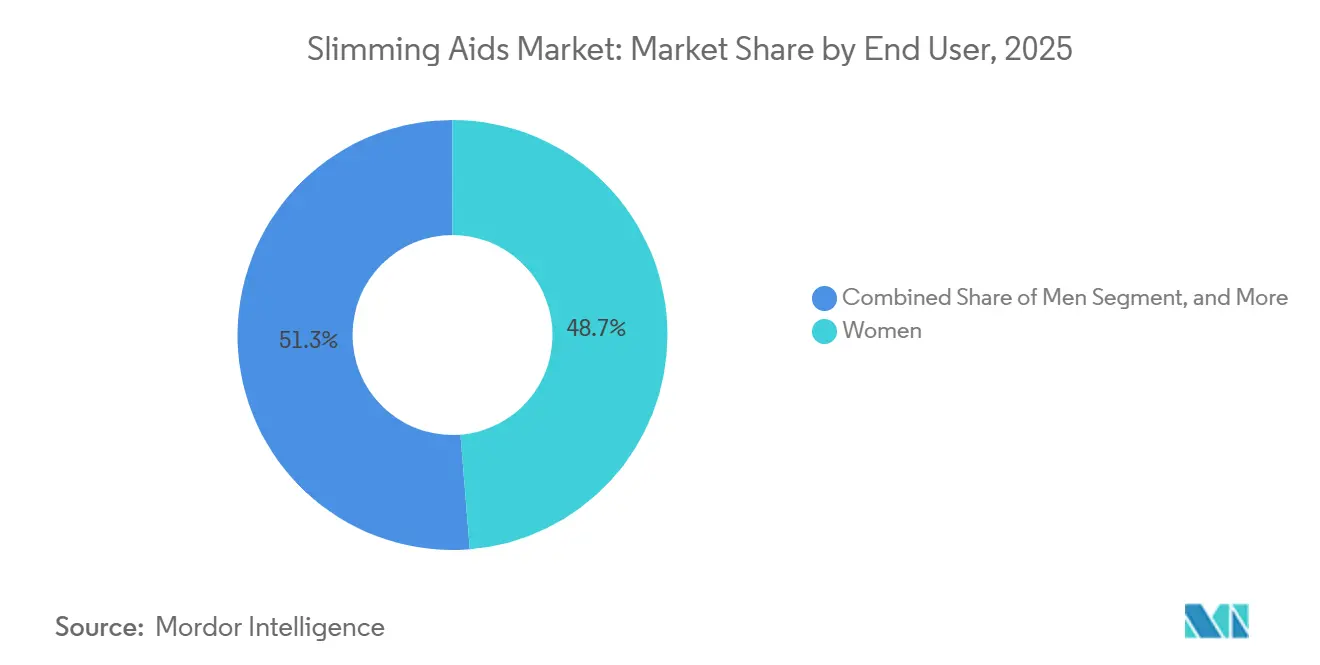

- Nach Endnutzer entfielen Frauen im Jahr 2025 auf 48,72 % der Endnutzer, aber das männliche Segment wird voraussichtlich mit einem CAGR von 15,79 % wachsen und damit die historische Geschlechterlücke verringern.

- Nach Geografie erfasste Nordamerika im Jahr 2025 41,87 % des Umsatzes, während der asiatisch-pazifische Raum den höchsten regionalen CAGR von 16,63 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Schlankheitsmittel

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende globale Prävalenz von Adipositas | +3.5% | Globale Brennpunkte in Nordamerika, China, Indien, GCC | Langfristig (≥ 4 Jahre) |

| Einführung von GLP-1 und anderen neuartigen pharmakologischen Hilfsmitteln | +4.2% | Nordamerika, EU-Kernländer, Ausweitung auf den asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für natürliche und pflanzenbasierte ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� | +2.8% | Nordamerika, EU, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte personalisierte digitale Ökosysteme | +1.9% | Nordamerika führend, EU und asiatisch-pazifischer Raum aufholend | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur Kostenübernahme durch Kostenträger für Medikamente gegen Adipositas (EU) | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Regulatorische Schnellverfahren im asiatisch-pazifischen Raum für Mikrobiom-Produkte | +0.8% | Japan, ��ü���ǰ���, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende globale Prävalenz von Adipositas

Der Weltadipositas-Atlas 2025 prognostiziert, dass 1,13 Milliarden Erwachsene bis 2030 mit Adipositas leben werden, was einer Prävalenz von 18 % bei ��ä�ԲԱ��n und 21 % bei Frauen entspricht.[1]Weltverband für Adipositas, „Weltadipositastag 2024: 1 Milliarde Menschen leben jetzt mit Adipositas”, worldobesity.org Allein für China wird prognostiziert, dass bis 2025 41 % der Erwachsenen einen erhöhten Body-Mass-Index aufweisen werden, was die öffentlichen Gesundheitsbudgets belastet und die Nachfrage nach erstattungsfähigen Therapien verstärkt. Dieser epidemiologische Anstieg verlagert das Gewichtsmanagement von Ermessensausgaben zur medizinischen Notwendigkeit und erweitert den Markt für Schlankheitsmittel sowohl im Premium-Pharmazeutika- als auch im preisgünstigen ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��segment. Regierungen beginnen, Präventionsprogramme zu finanzieren, doch Anspruchshürden und Zuzahlungen spalten den Zugang weiterhin. Hersteller müssen daher ihre Portfolios auf sehr unterschiedliche Zahlungsbereitschaftsschwellen in entwickelten und aufstrebenden Volkswirtschaften zuschneiden.

Einführung von GLP-1 und anderen neuartigen pharmakologischen Hilfsmitteln

Semaglutid und Tirzepatid erzielen in Spätphasenstudien Körpergewichtsreduktionen von 15 %–22 % und übertreffen damit die Wirksamkeit von 5 %–10 % älterer Therapien. Novo Nordisk hat 4,1 Milliarden USD für den Ausbau der US-amerikanischen Produktion zugesagt, während Eli Lilly weltweit 9 Milliarden USD investiert, was langfristiges Vertrauen in das verschreibungspflichtige Segment signalisiert. Versicherer wechseln von Ausschlüssen zu Pilotprojekten zur Kostenübernahme, insbesondere für Patienten mit Diabetes oder kardiovaskulären Risiken, was das Amortisationsfenster für Arzneimittel-Forschung und -Entwicklung verkürzt. Die subkutane Verabreichung schreckt jedoch nadelscheue Verbraucher ab und schafft logistische Probleme, die orale Analoga, die sich derzeit in Phase III befinden, lösen könnten. Der Erfolg hängt davon ab, klinische Überlegenheit mit Komfort und Kosten in Einklang zu bringen.

Wachsende Präferenz für natürliche und pflanzenbasierte ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��

Das Misstrauen der Verbraucher gegenüber synthetischen Stimulanzien verstärkte sich nach mehreren Rückrufen durch die FDA, was die Umsätze aus natürlichen Quellen auf einen prognostizierten CAGR von 16,02 % bis 2031 trieb. Formulierungen, die grüne Tee-Catechine, Garcinia Cambogia und Konjakwurzel nutzen, betonen nun Sättigung und Mikrobiom-Modulation und positionieren sich als Lifestyle-Ergänzungen statt als Heilmittel. Kemin Industries' aus Kartoffeln gewonnenes Slendesta hebt das Branding auf Zutatenbasis hervor, das Käufer hinsichtlich Herkunft und Drittprüfung beruhigt. Regulierungsbehörden fordern randomisierte kontrollierte Studien für Struktur-Funktions-Aussagen, was opportunistische Etiketten aussortiert und die Forschungs- und Entwicklungshürden erhöht. Etablierte Nutraceutical-Unternehmen mit eigenen Labors gewinnen daher Regalfläche, während kleinere Marken ausscheiden.

Abonnementbasierte personalisierte digitale Ökosysteme

Telemedizin-Betreiber wie Noom und Hims & Hers kombinieren Verschreibung, Coaching und Erfüllung in monatliche Pakete, die USD 120–180 pro Abonnent kosten.[2]Robert Langreth, „Gewichtsreduktionsmittel Ozempic, Wegovy, Mounjaro sehen sich mit Lieferengpässen konfrontiert”, Bloomberg, bloomberg.com Zusammengesetztes Semaglutid, das mit einem Rabatt von 30 % verkauft wird, erweitert den Zugang, zieht jedoch die Aufmerksamkeit der FDA auf Qualitätsschwankungen. Die Kosten für die Nutzergewinnung übersteigen USD 200, was die langfristige Kundenbindung entscheidend für die Gewinnschwelle macht. Länderübergreifende Zulassungsregeln für Ärzte ermöglichen eine nationale Reichweite, doch jede Verschärfung der Ausnahmen für die Rezepturherstellung würde den Preisvorteil untergraben und eine Neuverhandlung mit Markenherstellern erzwingen. Datengesteuerte Verhaltensanreize sind der Schutzwall: Plattformen, die longitudinale biometrische Daten halten, können Dosierung und Inhalte personalisieren, was die Adhärenz und den Lebenszeitwert steigert.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Gefälschte und minderwertige Schlankheitsmittel | −1.5% | Globaler E-Commerce, insbesondere Nordamerika, EU, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle über falsche Marketingaussagen | −1.3% | Nordamerika und EU, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe in der Lieferkette für GLP-1-Medikamente | −1.8% | Engpässe in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Gegenreaktion der Verbraucher auf langfristige Nebenwirkungen der Pharmakotherapie | −1.1% | Frühadoptermärkte in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Gefälschte und minderwertige Schlankheitsmittel

FDA-Labortests deckten im Rahmen von Überprüfungen im Jahr 2024 versteckte Stimulanzien wie Sibutramin in Online-��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��n auf, was öffentliche Warnungen und Produktbeschlagnahmungen auslöste. Im Dezember 2025 beschlagnahmten Zollbeamte gefälschte Ozempic-Pens in ganz Europa, die keinen Wirkstoff enthielten. Marktplätze verschärfen die Überprüfung von Verkäufern, erhöhen die Kosten für Einträge und verlangsamen das Onboarding neuer Produkte. Der Reputationsschaden drückt die legitimen Umsätze, insbesondere in natürlichen Kategorien, denen obligatorische Drittprüfungen fehlen. Während Blockchain-Chargenverfolgung und QR-Code-Verifizierung als Gegenmaßnahmen entstehen, bleibt ihre Einführung bei kleineren Marken lückenhaft.

Regulatorische Kontrolle über falsche Marketingaussagen

Siebzehn US-amerikanische Unternehmen erhielten im Jahr 2024 Warnschreiben für die Bewerbung von „schnellem Gewichtsverlust ohne Diät oder Sport”, eine Aussage, die Regulierungsbehörden als irreführend einstuften. Die EU setzt die Vorabgenehmigung gemäß ihrer Verordnung über nährwert- und gesundheitsbezogene Angaben durch, was kleinere Marktteilnehmer aufgrund der Kosten für randomisierte Studien verdrängt. Konforme Unternehmen können sich durch zertifizierte Aussagen differenzieren, doch konservative Botschaften riskieren Unsichtbarkeit inmitten des digitalen Werbelärms. Den optimalen Punkt zwischen evidenzbasierter Werbung und ansprechendem Storytelling zu finden, ist heute eine zentrale Marketingkompetenz.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Quelle: ������ü����������e Formulierungen gewinnen an Dynamik

������ü����������e Produkte machten im Jahr 2025 einen Minderheitsanteil am Umsatz aus, doch ihr prognostizierter CAGR von 16,02 % übertrifft bei weitem den synthetischer Gegenstücke, was auf eine strukturelle Verschiebung und nicht auf einen vorübergehenden Trend hindeutet. In monetären Begriffen ist die Marktgröße für Schlankheitsmittel bei natürlichen Formulierungen auf dem Weg, sich bis 2031 zu verdoppeln, da Verbraucher auf Clean-Label-Alternativen umsteigen, die sanftere Wirkungsweisen versprechen. Synthetische Verbindungen, die im Jahr 2025 noch 45,58 % des Umsatzes ausmachen, dominieren weiterhin den Marktanteil für Schlankheitsmittel, angetrieben durch vorhersehbare Pharmakokinetik und niedrigere Stückkosten. Jedoch sehen sich rein synthetische Portfolios einem Margenrückgang gegenüber, da Einzelhändler mehr Regalfläche für Marken-Botanicals mit klinischen Dossiers bereitstellen. Premium-Naturmischungen, die 30 %–50 % über generischen Synthetika liegen, gewinnen bei städtischen Millennials an Akzeptanz, die pflanzenbasierte Produkte mit Sicherheit und Nachhaltigkeit gleichsetzen. Die regionale Differenzierung ist ausgeprägt: Nordamerika und Westeuropa zeigen die höchste Zahlungsbereitschaft, während preissensible ASEAN-Märkte synthetisch-lastig bleiben. In den nächsten fünf Jahren könnten Ko-Formulierungen, die Pflanzenextrakte mit niedrig dosierten synthetischen Verstärkern kombinieren, als Kompromissprodukt entstehen und sowohl Wirksamkeit als auch Clean-Label-Signale bieten.

Nach Produkttyp: �ٲԱ���������ä�ٱ� stören traditionelle Kategorien

Im Jahr 2025 erwirtschafteten ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� 36,74 % des Kategorieumsatzes, aber vernetzte �ٲԱ���������ä�ٱ� werden voraussichtlich jede andere Produktgruppe mit einem CAGR von 15,48 % bis 2031 übertreffen. Hardware-Hersteller bündeln Widerstandsbänder, intelligente Waagen und KI-gesteuerte Spiegel in Abonnement-Ökosysteme, die sowohl Vorab- als auch wiederkehrende Ausgaben erfassen. Die dem Markt für Schlankheitsmittel zuzurechnende Marktgröße für �ٲԱ���������ä�ٱ� ist bereit, bis Ende des Jahrzehnts mit ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��n gleichzuziehen, wenn die Abwanderungsraten unter 20 % bleiben. ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� bleiben für komfortorientierte Verbraucher unverzichtbar, werden jedoch durch steigende Eigenmarken-Penetration zur Ware. Hardware-verknüpftes Coaching verbessert nicht nur die Trainings-Compliance, sondern leitet auch personalisierte Ernährungsempfehlungen weiter und dringt damit in das ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��gebiet ein.

Nach Konsumform: Injektionspens gestalten Lieferpräferenzen um

Tabletten und Kapseln machten im Jahr 2025 60,55 % der verkauften Einheiten aus, was auf eingewurzelte Verbrauchergewohnheiten und effiziente Fertigungsökonomie zurückzuführen ist. Dennoch treiben Injektionspräparate, obwohl sie ein kleineres Volumensegment darstellen, überproportionales Umsatzwachstum, da ein einzelner Semaglutid-Pen in den Vereinigten Staaten bis zu USD 1.000 pro Monat kosten kann. Diese Preisdynamik hebt den Marktanteil für Schlankheitsmittel von injizierbaren Formaten trotz begrenzter Patientendurchdringung an. Pulver und Mahlzeitenersatz-Shakes gewinnen mit einem CAGR von 16,02 % an Popularität, da Neuformulierungen Geschmack und Mischbarkeit verbessern und mobilen Lebensstilen gerecht werden. Hersteller experimentieren mit Stickbeuteln, die sich sofort auflösen und die Unbequemlichkeit von Shaker-Flaschen umgehen.

Nach Vertriebskanal: E-Commerce untergräbt die Dominanz der Apotheken

Rezeptfreie Apotheken und Drogerien erfassten im Jahr 2025 46,21 % der Umsätze, doch ihre Dominanz erodiert, da der Markt für Schlankheitsmittel online migriert, angetrieben durch einen CAGR von 16,45 % im E-Commerce-Wachstum. Telemedizin-Rezepte in Verbindung mit Haustürlieferung eliminieren die Notwendigkeit physischer Abholungen und ermöglichen es Plattformen, Dispensiermargen zu erfassen. Es wird erwartet, dass der Markt für Schlankheitsmittel den Umsatz von Einzelhandelsapotheken vor 2030 übertrifft, wenn die aktuellen Wachstumsdifferenziale anhalten. Amazon und regionale Marktplätze haben Verkäufer-Verifizierungsprogramme eingeführt, um dem Fälschungsrisiko entgegenzuwirken, was den Compliance-Aufwand erhöht, aber auch das Vertrauen der Verbraucher steigert, sobald Abzeichen verdient werden. Krankenhausapotheken behalten ihre Relevanz für Patienten mit mehreren Komorbiditäten, sind jedoch durch stationäre Erstattungsgrenzen eingeschränkt.

Nach Endnutzer: Männliches Segment verringert die Geschlechterlücke

Frauen machten im Jahr 2025 48,72 % der Endnutzer aus, was historisches Marketing und sozialen Druck widerspiegelt. Die männliche Nutzung beschleunigt sich jedoch mit einem CAGR von 15,79 %, da Kampagnen die Gewichtsreduktion rund um die kardiometabolische Gesundheit statt um Ästhetik neu positionieren. Digitale Kliniken bieten nun männerorientierte Zielseiten an, die Reduktionen des Herzinfarktrisikos hervorheben und damit ein Publikum ansprechen, das zuvor gegenüber „Diätpillen” skeptisch war. Diese Verschiebung vergrößert den gesamten Markt für Schlankheitsmittel und generiert inkrementelle Einnahmen, ohne die weibliche Nachfrage zu kannibalisieren.

Geografische Analyse

Nordamerika machte im Jahr 2025 41,87 % des Umsatzes des Marktes für Schlankheitsmittel aus, angetrieben durch eine hohe Adipositas-Prävalenz und die frühe Einführung von GLP-1. US-amerikanische Kostenträger erstatten zunehmend Medikamente gegen Adipositas nach starken kardiovaskulären Daten, während kanadische Einzahler-Systeme GLP-1-Präparate in Wege für chronische Erkrankungen integrieren. Direktverbrauchermodelle wie LillyDirect rationalisieren den Vertrieb und stärken die Adhärenz durch Zwei-Tage-Lieferung.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 16,63 %, angetrieben durch expandierende Mittelklassebevölkerungen und proaktive Regierungspolitiken. Indien exemplifiziert die Konvergenz von steigendem Einkommen und hohem ungedecktem medizinischen Bedarf, wobei die Marktgröße für Schlankheitsmittel bis 2028 voraussichtlich mehr als verdoppelt wird. Chinesische Biosimilar-Anbieter werden wahrscheinlich die Preise komprimieren und die Volumenexpansion katalysieren.

Europa behält eine Premium-Positionierung mit strenger Aufsicht durch die Europäische Arzneimittel-Agentur bei, die die therapeutische Sicherheit validiert. Deutsche Krankenkassen erproben ergebnisbasierte Erstattungen, während das Vereinigte Königreich die Lieferlogistik nach dem Brexit navigiert. ��ü�岹��������첹 sowie der Nahe Osten und Afrika tragen kleinere Anteile bei, bieten aber langfristige Optionalität, da der Zugang zur Gesundheitsversorgung sich verbessert und der Preisdruck nachlässt.

Wettbewerbslandschaft

Der Markt für Schlankheitsmittel ist mäßig fragmentiert. Die Pharmaführer Novo Nordisk und Eli Lilly monopolisieren das verschreibungspflichtige Segment mit vertikal integrierter Peptidherstellung und milliardenschweren Kapazitätserweiterungen, doch ihre Abhängigkeit von Injektionspräparaten lässt Raum für orale Analog-Disruptoren. Digital-native Herausforderer Hims & Hers und Noom kombinieren Telemedizin-Verschreibung, Logistik und Verhaltenscoaching und entziehen Apotheken und Leistungsmanagern Margen. Das traditionelle ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��feld umfasst Hunderte von regionalen Akteuren, die über den Preis konkurrieren, von denen viele die klinische Validierung vermissen lassen, die Regulierungsbehörden nun fordern.

Strategische Schritte unterstreichen die wachsende Bedeutung der Technologie. Eli Lillys Direktverbraucherportal aus dem Jahr 2024 umgeht Apotheken-Leistungsmanager und könnte eine breitere Kanal-Disintermediation ankündigen. Novo Nordisks groß angelegte Werbung für einmal täglich einzunehmende Wegovy-Tabletten veranschaulicht eine Schwenkung hin zur Massenmarktpositionierung, die die Pharmakotherapie normalisiert. Ernährungsunternehmen setzen kontinuierliche Glukosemonitore und KI-gesteuerte Mahlzeitenpläne ein, um angesichts des pharmazeutischen Vordringens relevant zu bleiben. Mikrobiom-Startups nutzen asiatisch-pazifische Schnellverfahren, um neuartige Synbiotika zu erproben, während Formulierungsinnovatoren transdermale Pflaster erkunden, um Injektionen zu eliminieren.

Die Wettbewerbsintensität ist in Nordamerika und Westeuropa am höchsten, wo Erstattung und digitale Infrastruktur Premium-Preise unterstützen. Im asiatisch-pazifischen Raum kommt es zu Preisunterbrechungen, da inländische Generikahersteller die Peptidsynthese nachentwickeln und multinationale Unternehmen um bis zu 40 % unterbieten. Margenrückgang wird wahrscheinlich eine Konsolidierung unter zweitrangigen ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��marken auslösen, die keine robusten klinischen Studien oder digitale Upgrades finanzieren können. Über den Prognosehorizont hinaus werden die Fähigkeit, eine ununterbrochene Arzneimittelversorgung zu gewährleisten, reale Wirksamkeit zu demonstrieren und ein hohes Engagement durch digitale Ökosysteme aufrechtzuerhalten, die Marktanteilsgewinne bestimmen.

Branchenführer im Bereich Schlankheitsmittel

Glanbia Plc.

Amway Corp.

Novo Nordisk A/S

Nestlé Health Science

Herbalife Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das Telemedizin-Unternehmen Hims & Hers gab die Einführung einer günstigeren zusammengesetzten Alternative zu Wegovy bekannt und positionierte sie als erschwinglichen Einstiegspunkt für die GLP-1-Therapie.

- Februar 2026: Eli Lilly gab USD 1,5 Milliarden an Vorlagerbeständen für seinen oralen Gewichtsreduktionskandidaten Orforglipron bekannt und unterstrich damit die Vorbereitung auf einen groß angelegten Rollout.

- Februar 2026: Die FDA kündigte Pläne an, die Inspektionen von pharmazeutischen Wirkstoffen zu intensivieren, die von Rezepturherstellern verwendet werden, die GLP-1-Medikamente produzieren, mit dem Ziel, Qualitätsschwankungen einzudämmen.

- Februar 2026: Novo Nordisk schaltete seinen ersten Super-Bowl-ähnlichen Werbespot zur Förderung von einmal täglich einzunehmenden Wegovy-Tabletten und signalisierte damit die Ausrichtung auf den Massenmarkt für orale Formulierungen.

- Dezember 2025: Novo Nordisk führte Ozempic in Indien zu wöchentlichen Kosten von USD 24,35 ein und zielte damit auf einen sich schnell ausdehnenden Diabetes- und Adipositasmarkt ab.

Berichtsumfang des globalen Marktes für Schlankheitsmittel

Gemäß dem Umfang des Berichts sind Schlankheitsmittel ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��, die einer Person helfen sollen, Gewicht zu verlieren und das Gewicht zu kontrollieren. Schlankheitsmittel gibt es in verschiedenen Typen, basierend auf ihren Inhaltsstoffen und Konsummethoden, wie Diätpillen, Spezialtees, Gewichtsreduktionspulver usw. Der Markt für Schlankheitsmittel ist nach Produkttyp, Konsumform und Geografie segmentiert. Nach Produkttyp ist er in natürlich, synthetisch und halbsynthetisch segmentiert. Die Konsumform ist in Tabletten und Kapseln, Pulver, Sirupe und Injektion segmentiert. Nach Geografie ist er in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie ��ü�岹��������첹 segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| ������ü���������� |

| Synthetisch |

| Halbsynthetisch |

| ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� |

| Mahlzeitenersatz |

| Pharmazeutika (verschreibungspflichtig und rezeptfrei) |

| �ٲԱ���������ä�ٱ� |

| Tabletten und Kapseln |

| Pulver und Mahlzeitenersatz |

| Sirupe und Flüssigkeiten |

| Injektionspens |

| Transdermale und neuartige Verabreichungssysteme |

| Krankenhaus- und verschreibungspflichtige Einzelhandelsapotheken |

| Rezeptfreie Apotheken und Drogerien |

| Online / E-Commerce |

| Spezialisierte Gewichtsreduktionskliniken |

| Frauen |

| ��ä�ԲԱ�� |

| Kinder und Jugendliche |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Quelle | ������ü���������� | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Nach Produkttyp | ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ�� | |

| Mahlzeitenersatz | ||

| Pharmazeutika (verschreibungspflichtig und rezeptfrei) | ||

| �ٲԱ���������ä�ٱ� | ||

| Nach Konsumform | Tabletten und Kapseln | |

| Pulver und Mahlzeitenersatz | ||

| Sirupe und Flüssigkeiten | ||

| Injektionspens | ||

| Transdermale und neuartige Verabreichungssysteme | ||

| Nach Vertriebskanal | Krankenhaus- und verschreibungspflichtige Einzelhandelsapotheken | |

| Rezeptfreie Apotheken und Drogerien | ||

| Online / E-Commerce | ||

| Spezialisierte Gewichtsreduktionskliniken | ||

| Nach Endnutzer | Frauen | |

| ��ä�ԲԱ�� | ||

| Kinder und Jugendliche | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Schlankheitsmittel?

Die Größe des globalen Marktes für Schlankheitsmittel wird voraussichtlich im Jahr 2026 USD 27,03 Milliarden erreichen und mit einem CAGR von 15,09 % auf USD 54,59 Milliarden bis 2031 wachsen.

Wie groß ist der aktuelle globale Markt für Schlankheitsmittel?

Im Jahr 2026 wird die Größe des globalen Marktes für Schlankheitsmittel voraussichtlich USD 27,03 Milliarden erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für Schlankheitsmittel?

Amway, Nestle SA, Glanbia Plc., Herballife Nutrition Ltd. und Novo Nordisk sind die wichtigsten Unternehmen, die im globalen Markt für Schlankheitsmittel tätig sind.

Welches ist die am schnellsten wachsende Region im globalen Markt für Schlankheitsmittel?

Der asiatisch-pazifische Raum wird voraussichtlich über den Prognosezeitraum (2026–2031) den höchsten CAGR verzeichnen.

Welche Region hat den größten Anteil am globalen Markt für Schlankheitsmittel?

Im Jahr 2025 hat Nordamerika den größten Marktanteil am globalen Markt für Schlankheitsmittel.

Seite zuletzt aktualisiert am: