Marktgröße und Marktanteil für präklinische Bildgebung

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.67 Milliarden US-Dollar |

| Marktgröße (2031) | 5.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für präklinische Bildgebung von ���ϲ�����

Die Marktgröße für präklinische Bildgebung wird im Jahr 2026 auf 4,67 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,46 Milliarden USD, mit Prognosen für 2031 von 5,85 Milliarden USD, was einem Wachstum von 4,64 % CAGR über den Zeitraum 2026–2031 entspricht.

Der Schwung wird durch die zunehmende Einführung KI-gestützter multimodaler Systeme, anhaltende Ausgaben für pharmazeutische Forschung und Entwicklung sowie stetige öffentliche Investitionen in die Bildgebungsinfrastruktur getragen. Optische Modalitäten dominieren weiterhin aufgrund ihrer geringeren Kosten und der Vorteile der Echtzeit-Visualisierung, doch gewinnen hybride Plattformen an Bedeutung, da Forscher in einer einzigen Sitzung reichhaltigere Datensätze anstreben. Auftragsforschungsorganisationen (CROs) gewinnen zunehmend an Aufmerksamkeit und bieten schlüsselfertigen Zugang zu modernsten Geräten und regulatorischem Know-how, das vielen Arzneimittelentwicklern intern fehlt. Nordamerika bleibt das Epizentrum der Nachfrage, doch Asiens rascher Infrastrukturausbau schließt die Lücke und gestaltet die globalen Lieferketten im Markt für präklinische Bildgebung neu.

Wichtigste Erkenntnisse des Berichts

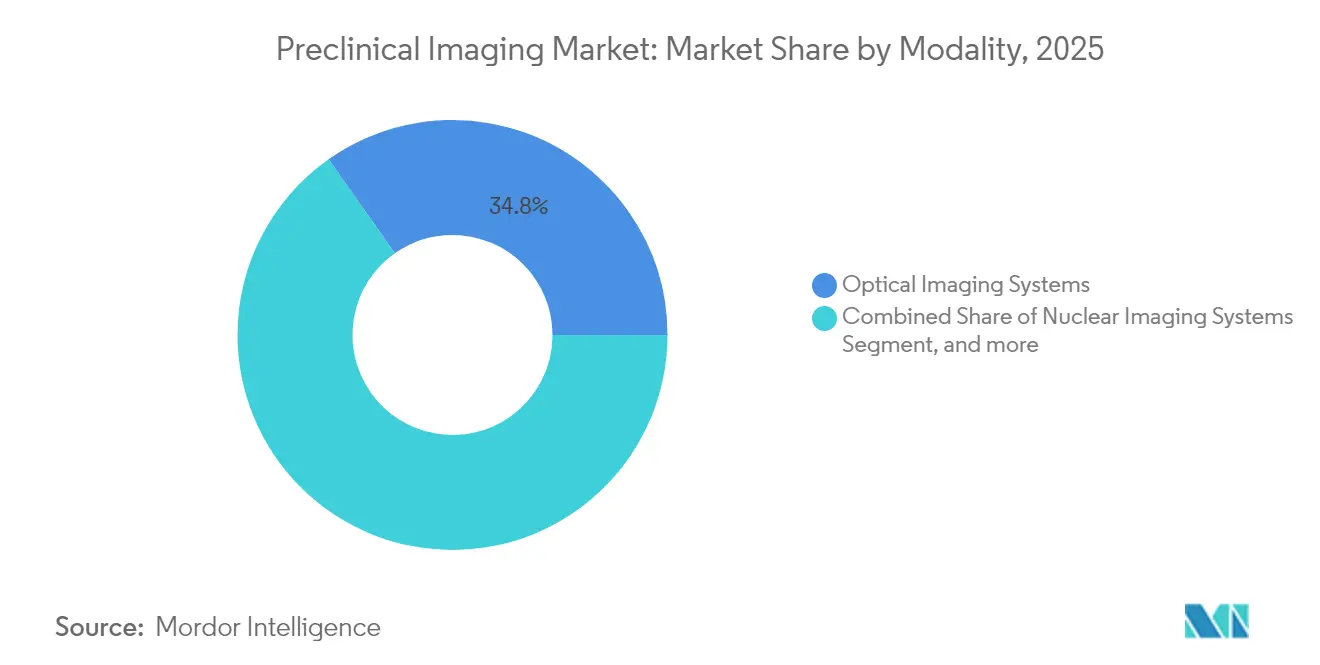

- Nach Modalität führten optische Systeme im Jahr 2025 mit einem Umsatzanteil von 34,78 %, während hybride und multimodale Plattformen bis 2031 voraussichtlich mit einer CAGR von 9,43 % wachsen werden.

- Nach Anwendung hielt die Onkologie im Jahr 2025 einen Anteil von 39,55 % am Markt für präklinische Bildgebung; für die Neurologie wird bis 2031 eine Expansion mit einer CAGR von 10,02 % prognostiziert.

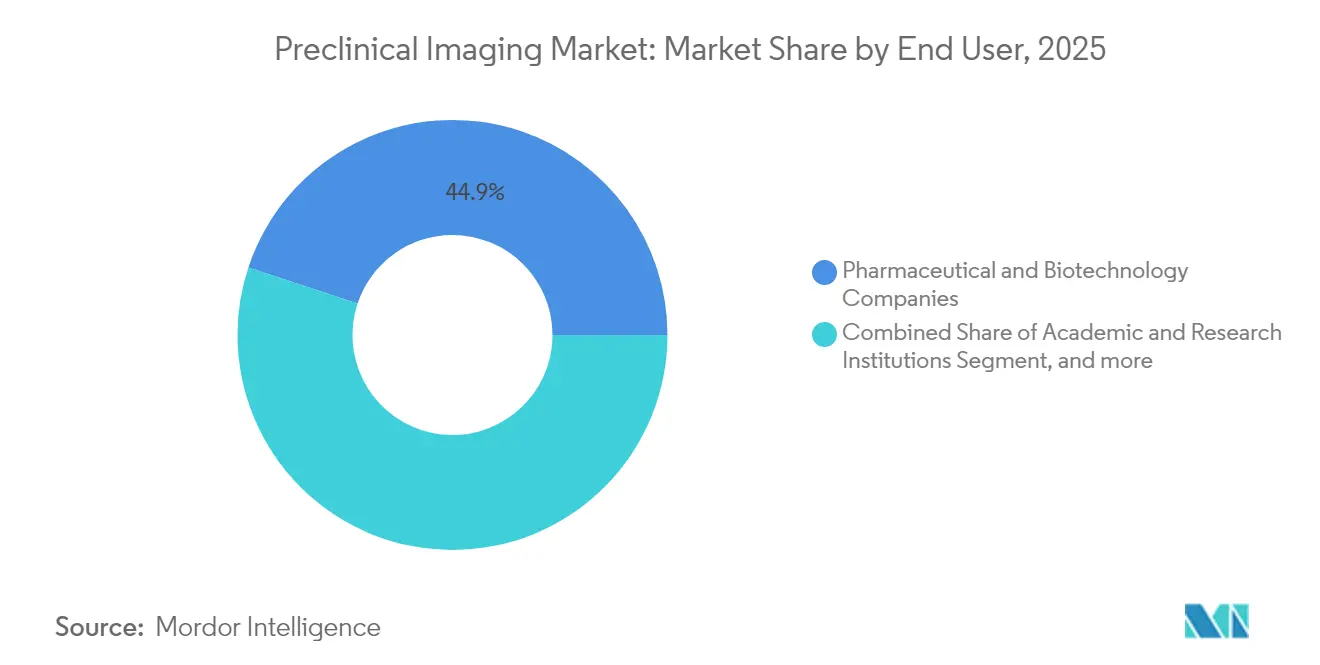

- Nach Endnutzer entfielen im Jahr 2025 44,92 % der Marktgröße für präklinische Bildgebung auf Pharma- und Biotechnologieunternehmen, während CROs mit einer CAGR von 11,34 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnen.

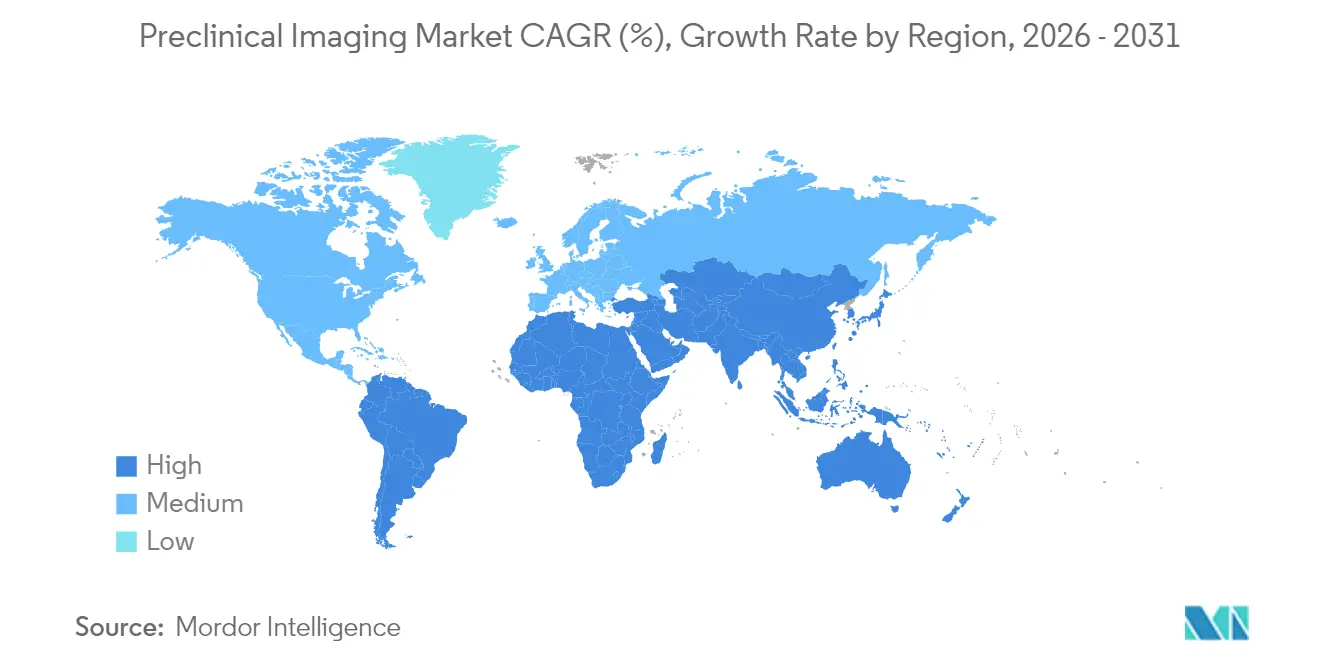

- Nach Geografie entfielen im Jahr 2025 47,62 % des Marktes für präklinische Bildgebung auf Nordamerika; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 9,16 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für präklinische Bildgebung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung KI-gestützter multimodaler Bildgebungsplattformen für Kleintier- studien | +0.9% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Zell- und Gentherapie-Pipelines, die die Nachfrage nach longitudinalem In-vivo- Tracking antreibt | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte nationale Programme zur Infrastruktur für präklinische Bildgebung | +0.6% | Nordamerika; Asien | Mittelfristig (2–4 Jahre) |

| Zunahme der Finanzierung präklinischer Forschung durch private und öffentliche Organisationen | +0.5% | Europa; Asien | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Hochfeld-MRT-Magneten, die eine bedarfsnahe Nagerbildgebung ermöglicht | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Integration der molekularen Bildgebung mit CRISPR-basierten Tiermodellen | +0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

KI-gestützte multimodale Bildgebung: Neudefinition von Forschungskapazitäten

Automatisierte Bildakquisition und modalitätsübergreifende Analyse auf Basis künstlicher Intelligenz reduzieren die Verarbeitungszeiten mittlerweile um bis zu 70 % und ermöglichen es Wissenschaftlern, sich auf die Interpretation statt auf die Datenverwaltung zu konzentrieren.[1]Bruker Corporation, "KI-gestützte multimodale Bildgebung für die translationale Forschung," bruker.com Die Technologie ermöglicht synchronisierte anatomische, funktionelle und molekulare Messwerte am selben Tier, was die statistische Aussagekraft erhöht und gleichzeitig die Kohortengröße reduziert. Fluoreszenzmikroskopie in Kombination mit 3T–7T-MRT vertieft die Erkenntnisse über Ionenverschiebungen in Herz- und Nervengewebe und verdeutlicht den Vorstoß des Marktes für präklinische Bildgebung hin zur nicht-invasiven, longitudinalen Beobachtung des Krankheitsverlaufs. Kommerzielle Plattformen mit integrierten KI-Pipelines vereinfachen auch die Einarbeitung für weniger erfahrene Labore, erweitern die Nutzerbasis und bringen frische Nachfrage in den Markt für präklinische Bildgebung.

Ausweitung der Zell- und Gentherapie-Pipelines als Treiber der Nachfrage nach longitudinalem In-vivo-Tracking

Sechzehn US-amerikanische Zulassungen für Zell- und Gentherapien bis 2024 erzeugten Welleneffekte, die Entdeckungs- und Toxikologie-Workflows durchdringen.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Zugelassene Zell- und Gentherapieprodukte," fda.gov Akademische Zentren wie das Zentrum für Zell- und Gentherapie der Stanford-Universität veranschaulichen, wie die Reporter-Gen-Bildgebung es ermöglicht, transplantierte Zellen über Monate hinweg zu verfolgen und dabei Sicherheits- und Persistenzdaten zu liefern, die Regulierungsbehörden fordern.[3]Stanford Medicine, "Reporter-Gen-Bildgebung in der Zelltherapie," med.stanford.edu Diese Anforderungen führen zu anhaltenden Aufträgen für multimodale Scanner, die eine empfindliche Ganzkörper-Verfolgung ermöglichen, und stärken das langfristige Wachstum im Markt für präklinische Bildgebung.

Staatlich geförderte nationale Programme zur Infrastruktur für präklinische Bildgebung

Förderprogramme wie die US-amerikanische Initiative für Forschung und Innovation in kleinen Unternehmen (Small Business Innovation Research) leiten bis zu 1,8 Millionen USD in die Entwicklung von Bildgebungstechnologien und ermutigen Start-ups, Innovationen zu kommerzialisieren, die akademische Budgets allein nicht unterstützen könnten. Öffentliche Mittel senken die Kostenbarriere für Hochfeld-MRT- und hybride PET/SPECT/CT-Plattformen, vertiefen die installierten Basen und stimulieren Serviceerlöse im gesamten Markt für präklinische Bildgebung.

Zunahme der Finanzierung präklinischer Forschung durch private und öffentliche Organisationen

Eine Förderung in Höhe von 57 Millionen GBP (76,7 Millionen USD) für drei britische Universitäten im Jahr 2024 unterstreicht den globalen Kapitalzustrom in fortschrittliche Bildgebung, Quantentechnologien und Medizintechnik. Ergänzende Kleinstförderungen, wie die MRT-Pilotförderungen in Höhe von 5.000 USD des Wu Tsai Neurosciences Institute der Stanford-Universität, kultivieren eine Pipeline neuartiger Anwendungen, die später zu kommerzieller Nachfrage heranreifen. Je mehr Institutionen in den Markt eintreten, desto mehr Nutzungsstunden auf gemeinsam genutzten Geräten entstehen, was Verbrauchsmaterial- und Wartungserlöse im Markt für präklinische Bildgebung antreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Bedienern für multimodale Systeme in ������ɱ������Գ�ä����ٱ�n | -0.7% | ������ɱ������Գ�ä����ٱ� | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften in der präklinischen Forschung | -0.6% | Europa; Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Installations- und Betriebskosten im Zusammenhang mit Modalitäten der präklinischen Bildgebung | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standardisierung über Bildgebungsmodalitäten und -protokolle hinweg | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an qualifizierten Bedienern für multimodale Systeme in ������ɱ������Գ�ä����ٱ�n

Hybridscanner erfordern eine Querausbildung in MRT, PET, Optik und Datenwissenschaft – Fähigkeiten, die selten in einer einzigen Person vereint sind. Laborausfallzeiten entstehen, wenn qualifiziertes Personal in besser bezahlte Zentren abwandert, was die Kapazitätserweiterung einschränkt. Anbieter reagieren mit cloudbasierten Fernbedienungs-Dashboards, die Expertensupport über mehrere Einrichtungen hinweg ausweiten, doch der Fachkräftemangel hält an und bremst das Tempo neuer Installationen in Teilen Asiens, Lateinamerikas und Afrikas.

Strenge Vorschriften in der präklinischen Forschung

Überarbeitete Leitlinien zum Tierschutz in der Europäischen Union verlangen eine tiefergehende Begründung für die Anzahl der verwendeten Tiere, was den Dokumentationsaufwand erhöht und die Studienzeiträume verlängert. Projekte, die keine fortschrittliche Bildgebung zur Überwachung derselben Tiere über die Zeit integrieren können, sehen sich nun einer verstärkten Prüfung ausgesetzt, was für weniger gut ausgestattete Standorte eine Compliance-Hürde darstellt und die Nachfrage in Teilen des Marktes für präklinische Bildgebung hemmt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Modalität: Hybridplattformen überholen etablierte optische Marktführer

Optische Systeme hielten im Jahr 2025 einen Anteil von 34,78 % am Markt für präklinische Bildgebung, begünstigt durch Erschwinglichkeit, intuitive Bedienung und Echtzeit-Messwerte, die sich für routinemäßige Onkologie- und Infektionskrankheitsstudien eignen. Die installierte Basis des Segments bleibt für das Hochdurchsatz-Screening von zentraler Bedeutung, doch seine CAGR bleibt hinter aufkommenden Alternativen zurück. Hybridsysteme, insbesondere PET/SPECT/CT und PET/MRT, sollen bis 2031 jährlich um 9,43 % wachsen, da Forscher multiparametrische Erkenntnisse ohne mehrere Narkoseereignisse anstreben. Fortschrittliche Geräte wie der MILABS VECTor integrieren funktionelle und anatomische Bildgebung bis zu einer Auflösung von 4 µm und erweitern den Spielraum für das experimentelle Design. Revvitys IVIS SpectrumCT 2 veranschaulicht den Konvergenztrend, indem es optischen Daten eine CT-Schwächungskorrektur hinzufügt und dadurch die Quantifizierungsgenauigkeit verbessert und die Marktgröße für präklinische Bildgebung bei Hybridplattformen steigert.

Sinkende Komponentenkosten und verbesserte Workflow-Automatisierung beschleunigen die Einführung von Hybridlösungen weiter. Forschungskonsortien in Asien und Europa schreiben bei der Beschaffung gemeinsam genutzter Geräte zunehmend multimodale Fähigkeiten vor, was den strategischen Wandel weg von der Abhängigkeit von einer einzigen Modalität unterstreicht. Diese Präferenzen speisen eine wiederkehrende Nachfrage nach Serviceverträgen und Software-Upgrades und vertiefen die Umsatzströme der Anbieter im gesamten Markt für präklinische Bildgebung.

Nach Anwendung: Onkologie führt, Neurologie wächst rasant

Onkologische Anwendungen generierten im Jahr 2025 39,55 % des Umsatzes, gestützt durch kontinuierliche Innovationen in der Immuno-Onkologie und der gezielten Arzneimittelverabreichung. Chemischer Austausch-Sättigungstransfer (CEST)-MRT, nanopartikelgestütztes CT und optische Reporter ermöglichen eine frühzeitige Beurteilung des Tumoransprechens, leiten die Dosisauswahl und beschleunigen Entscheidungen über Fortführung oder Abbruch. Unterdessen verzeichnet die Neurologie mit einer CAGR von 10,02 % bis 2031 das schnellste Wachstum, angetrieben durch alternde Bevölkerungen und ungedeckten Bedarf bei neurodegenerativen Erkrankungen. Hochfeld-funktionelles MRT in Kombination mit Magnetresonanzspektroskopie ermöglicht es Forschern, sowohl Struktur als auch Stoffwechsel in transgenen Mausmodellen zu untersuchen – ein Fortschritt, der durch Brukers BioSpec Maxwell-Serie exemplifiziert wird.

Die Wechselwirkung zwischen Neurologie und zellbasierten Therapeutika verleiht dem Markt weiteren Schwung. Da Gen-Editing- und Regenerativtherapien vom Konzept in die Klinik übergehen, nutzen Sponsoren die longitudinale Bildgebung zur Verfolgung der Vektorbiodistribution und der Transplantatlebensfähigkeit, was die Marktgröße für präklinische Bildgebung im Bereich neurologischer Indikationen ausweitet.

Nach Endnutzer: CROs gewinnen Dynamik durch pharmazeutisches Outsourcing

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 44,92 % des Marktes für präklinische Bildgebung, da sie weiterhin bedeutende interne Entdeckungs- und Toxikologiearbeiten verankern. Dennoch wachsen CROs mit einer CAGR von 11,34 %, da sie schlüsselfertige multimodale Kapazitäten, zertifizierte Qualitätssysteme und eine schnelle Studieninitiierung bieten. Kleinere Biotechnologieunternehmen entscheiden sich für externe Bildgebung, um Kapitalausgaben zu vermeiden, während große Pharmaunternehmen CROs nutzen, um die Kapazität in Spitzenzeiten der Pipeline flexibel anzupassen. Diese Outsourcing-Welle stimuliert den Absatz skalierbarer Systeme und cloudbasierter Analyse-Dashboards und bereichert die Marktgröße für präklinische Bildgebung, die von Dienstleistern bedient wird.

Auch eine Konsolidierung unter CROs ist im Gange. Regionale Anbieter fusionieren, um kritische Masse zu erreichen, bessere Gerätepreise auszuhandeln und umfassende regulatorische Datensätze anzubieten. Der Trend überzeugt Gerätehersteller, Wartungs- und Schulungsdienstleistungen zu bündeln, was CRO-Kunden hilft, eine hohe Betriebszeit aufrechtzuerhalten und die Compliance ohne zusätzliches Personal zu gewährleisten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 47,62 % des Marktes für präklinische Bildgebung. Bundesförderprogramme wie SBIR und anhaltende Risikokapitalzuflüsse finanzieren ein dichtes Netz akademisch-industrieller Kooperationen. Zentren wie das MD Anderson Cancer Center beherbergen 7-T-MRT- und Tri-Modalitäts-PET/SPECT/CT-Systeme und unterstreichen das Engagement der Region für die Aufrechterhaltung des technologischen Vorsprungs. Durchbrüche wie integrierte photakustische Tomographie-MRT-Workflows sind aus US-amerikanischen Laboren hervorgegangen und ermöglichen eine gleichzeitige vaskuläre und metabolische Bildgebung, die die Tumorcharakterisierung verfeinert.

Asien ist die am schnellsten wachsende Region mit einer CAGR von 9,16 % bis 2031. China und Japan treiben Investitionen in hochentwickelte Einrichtungen voran, während nationale Förderprogramme die Beschaffungsgenehmigungen vereinfachen. Die Installation von 7-T-MRT und fortschrittlichem photoakustischem Ultraschall an der Polytechnischen Universität Hongkong spiegelt den raschen Kapazitätsaufbau der Region wider. Regierungen fördern auch inländische CROs und bieten Subventionen an, die hohe Importzölle auf Bildgebungskomponenten ausgleichen und die regionale Beteiligung am Markt für präklinische Bildgebung ausweiten.

Europa hält einen robusten Anteil durch gut koordinierte öffentlich-private Partnerschaften. Strenge Tierschutzvorschriften beschleunigen die Nachfrage nach nicht-invasiven Modalitäten, die die Anzahl der Tiere reduzieren und ethische und wissenschaftliche Prioritäten in Einklang bringen. Investitionsvehikel wie die Beteiligung von Discovery Park Ventures an Vox Imaging Technology leiten frisches Kapital in die MRT-Miniaturisierung und sichern eine Pipeline heimischer Innovationen. Anbieter betonen harmonisierte Softwareplattformen über präklinische und klinische Linien hinweg: United Imagings translationale Architektur ermöglicht einen nahtlosen Datenfluss von Nager- zu Humanstudien und stärkt Europas Fokus auf klinisch prädiktive Bildgebungs-Workflows.

Wettbewerbslandschaft

Der Markt für präklinische Bildgebung tendiert zu einer moderaten Konzentration. Die führenden Akteure Bruker, Siemens Healthineers und Revvity verfügen gemeinsam über eine beträchtliche installierte Basis und erweitern ihre Portfolios durch strategische Akquisitionen. Brukers Vorstoß in die räumliche Transkriptomik veranschaulicht eine Diversifizierung, die auf molekulare Ganzkörper-Messwerte abzielt und seinen Einfluss auf modalitätsübergreifende Workflows festigt. Siemens fördert die durchgängige Integration zwischen seiner klinischen MRT-Linie und internen präklinischen Systemen und nutzt dabei Skalenvorteile in der Magnetherstellung. Revvity bündelt KI-gestützte Analysen zur Verkürzung von Studienzyklen und schafft so einen Wettbewerbsvorteil jenseits der Hardware.

Spezialisierte Unternehmen wie Mediso und MR Solutions gedeihen, indem sie Bildgebungssuiten für Nischenmodalitäten wie kryogenfreies MRT oder hochauflösendes SPECT maßschneidern. Ihre Agilität ermöglicht eine schnelle Anpassung an aufkommende Therapiebereiche, bevor diversifizierte Konzerne umrüsten. Unterdessen konzentrieren sich cloud-native Start-ups auf Datenharmonisierung und Fernscanner-Steuerung, adressieren den Bedienermangel und positionieren sich als unverzichtbare Partner sowohl für Gerätehersteller als auch für Servicelabore. Regulatorisches Know-how trennt die Wettbewerber zunehmend: Anbieter, die validierte Workflows anbieten, die auf die präklinischen Leitlinien der US-amerikanischen Behörde für Lebens- und Arzneimittel abgestimmt sind, gewinnen Pharmakunden, die ihre Einreichungsunterlagen straffen möchten.

Marktführer im Bereich präklinische Bildgebung

Bruker Corporation

PerkinElmer Inc.

FUJIFILM Holdings Corporation

Mediso Ltd

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Bruker Corporation erweiterte sein Portfolio für präklinische Bildgebung mit der Einführung der BioSpec Maxwell-Serie, die verbesserte Magnetfeldstärken und integrierte funktionelle und metabolische Bildgebungsfähigkeiten für die Erforschung neurologischer Erkrankungen bietet.

- Januar 2025: Die Zentren für Medicare und Medicaid-Dienste (CMS) starteten das Zugangsmodell für Zell- und Gentherapien, um den Zugang zu Zell- und Gentherapien zu verbessern, wobei die Bewerbungsfrist bis zum 14. März 2025 lief und potenziell die Nachfrage nach präklinischer Bildgebung in der Therapieentwicklung steigert.

- Mai 2024: Shanghai United Imaging Healthcare Co., LTD erhielt die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel für das uMR Jupiter 5T MRT-System. Dieses Ganzkörper-Magnetresonanztomographie-System überwindet die konventionellen Grenzen der Ultrahochfeld-Bildgebung und stellt einen Fortschritt in der diagnostischen Radiologie dar.

- Februar 2024: Shanghai United Imaging Healthcare Co., LTD unterzeichnete auf der Arab Health 2024 mehrere Partnerschaftsvereinbarungen, um seine Präsenz in der Region Naher Osten auszubauen. Das Unternehmen kooperierte mit Prepaire Labs, einem wegweisenden Biotechnologieunternehmen, das die Arzneimittelentdeckung und personalisierte Medizin revolutioniert. Das Unternehmen unterzeichnete eine Partnerschaftsvereinbarung mit der Al Mana Group, einem Pionier im Gesundheitswesen im Königreich Saudi-Arabien. Das Unternehmen ging außerdem eine strategische Partnerschaft mit dem Nationalen Blutkrebszentrum (NBCC), einer Kette von Radiologiezentren in Saudi-Arabien, ein. Diese Partnerschaft umfasst Systeminstallationen, akademische Zusammenarbeit, die Organisation von Seminaren und mehr.

Berichtsumfang des globalen Marktes für präklinische Bildgebung

Im Rahmen dieses Berichts bezeichnet präklinische Bildgebung die Visualisierungstechnik, die zu Forschungszwecken an lebenden Tieren eingesetzt wird.

Der Markt für präklinische Bildgebung ist nach Modalität, Anwendung, Endnutzer und Geografie segmentiert. Nach Modalität ist der Markt in optische Bildgebungssysteme, nuklearmedizinische Bildgebungssysteme (PET/SPECT), Mikro-MRT, Mikro-CT, Mikro-Ultraschall, photoakustische Bildgebungssysteme, hybride und multimodale Plattformen sowie sonstige Modalitäten unterteilt. Nach Anwendung in Onkologie, Neurologie, Herz-Kreislauf-Erkrankungen, Immunologie und Infektionskrankheiten, Stoffwechselerkrankungen und sonstige. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, akademische und Forschungseinrichtungen, Auftragsforschungsorganisationen sowie staatliche und gemeinnützige Labore unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie ��ü�岹��������첹 segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Wertes (USD) ermittelt.

| Optische Bildgebungssysteme |

| Nuklearmedizinische Bildgebungssysteme (PET/SPECT) |

| Mikro-MRT |

| Mikro-CT |

| Mikro-Ultraschall |

| Photoakustische Bildgebungssysteme |

| Hybride und multimodale Plattformen |

| Sonstige Modalitäten |

| Onkologie |

| Neurologie |

| Herz-Kreislauf-Erkrankungen |

| Immunologie und Infektionskrankheiten |

| Stoffwechselerkrankungen |

| Sonstige |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungseinrichtungen |

| Auftragsforschungsorganisationen |

| Staatliche und gemeinnützige Labore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Modalität | Optische Bildgebungssysteme | |

| Nuklearmedizinische Bildgebungssysteme (PET/SPECT) | ||

| Mikro-MRT | ||

| Mikro-CT | ||

| Mikro-Ultraschall | ||

| Photoakustische Bildgebungssysteme | ||

| Hybride und multimodale Plattformen | ||

| Sonstige Modalitäten | ||

| Nach Anwendung | Onkologie | |

| Neurologie | ||

| Herz-Kreislauf-Erkrankungen | ||

| Immunologie und Infektionskrankheiten | ||

| Stoffwechselerkrankungen | ||

| Sonstige | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungseinrichtungen | ||

| Auftragsforschungsorganisationen | ||

| Staatliche und gemeinnützige Labore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für präklinische Bildgebung?

Die Marktgröße für präklinische Bildgebung beläuft sich im Jahr 2026 auf 4,67 Milliarden USD.

Welche Modalität wächst am schnellsten?

Hybride und multimodale Plattformen expandieren zwischen 2026 und 2031 mit einer CAGR von 9,43 %.

Warum gewinnen CROs Marktanteile?

Pharmaunternehmen lagern Bildgebung an CROs aus, um Zugang zu spezialisierten Geräten und regulatorischem Fachwissen zu erhalten, was eine CAGR von 11,34 % für CRO-Umsätze antreibt.

Welche Region wird das höchste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 9,16 % prognostiziert, bedingt durch den Ausbau der Forschungsinfrastruktur und steigende Forschungs- und Entwicklungsbudgets.

Wie beeinflusst KI die präklinische Bildgebung?

KI reduziert die Bildverarbeitungszeit um bis zu 70 % und ermöglicht die modalitätsübergreifende Biomarker-Entdeckung, was die Studiengeschwindigkeit und Reproduzierbarkeit verbessert.

Welche finanziellen Hürden begrenzen eine breitere Einführung?

Hochfeld-MRT-Systeme können 1 Million USD übersteigen, mit jährlichen Serviceverträgen von bis zu 114.000 USD, was viele kleine Institute dazu veranlasst, auf gemeinsam genutzte Bildgebungszentren zurückzugreifen.

Seite zuletzt aktualisiert am: