Schweinefleischmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 416.12 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 466.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.30% CAGR |

| Schnellstwachsender Markt | ��ü�岹��������첹 |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweinefleischmarktanalyse von ���ϲ�����

Die globale Schweinefleischmarktgröße wurde im Jahr 2025 auf 406,76 Milliarden USD bewertet und wird voraussichtlich von 416,12 Milliarden USD im Jahr 2026 auf 466,13 Milliarden USD bis 2031 wachsen, mit einer CAGR von 2,30 % während des Prognosezeitraums (2026–2031). Angetrieben durch sein reiches Nährstoffprofil, insbesondere seinen hohen Proteingehalt und essentielle Vitamine, ist Schweinefleisch zur bevorzugten Wahl für Fitnessbegeisterte und Sportler geworden, die sich auf Muskelaufbau konzentrieren. Der wachsende Trend zum Auswärtsessen und ein gestiegener Konsum von Mahlzeiten unterwegs haben die Nachfrage in Restaurants, Gastronomiebetrieben und Franchise-Outlets weiter angekurbelt. Darüber hinaus hat ein Anstieg des Tourismus in Europa, im asiatisch-pazifischen Raum und in Nordamerika das Marktwachstum positiv beeinflusst. Frische und gekühlte Schweinefleischprodukte führen den Markt an, während gefrorene Varianten ein starkes Wachstumspotenzial aufweisen. Obwohl konventionelles Schweinefleisch dominiert, gewinnen biologische Angebote stetig an Bedeutung. Während der ����ß���-�Ჹ�ܲ�-�Ჹ�Ի��� die primären Umsatzbeiträge liefert, sind die Gastronomieumsätze auf eine rasche Expansion ausgerichtet. Unter den Schweinefleischzuschnitten regiert Schinken als der meistkonsumierte, wobei Rippchen ein Nischenwachstumssegment erschließen. Der asiatisch-pazifische Raum ist der dominierende Markt, aber ��ü�岹��������첹 ist für die schnellste Wachstumsrate positioniert. Dennoch steht der Markt vor Herausforderungen durch die steigende Beliebtheit pflanzlicher Alternativen und religiöse Ernährungseinschränkungen in verschiedenen Regionen. Trotz dieser Hürden wird der Schweinefleischmarkt voraussichtlich sein Wachstum aufrechterhalten, gestützt durch die etablierte Rolle von Schweinefleisch im globalen Proteinkonsum und laufende Produktinnovationen.

Wichtigste Erkenntnisse des Berichts

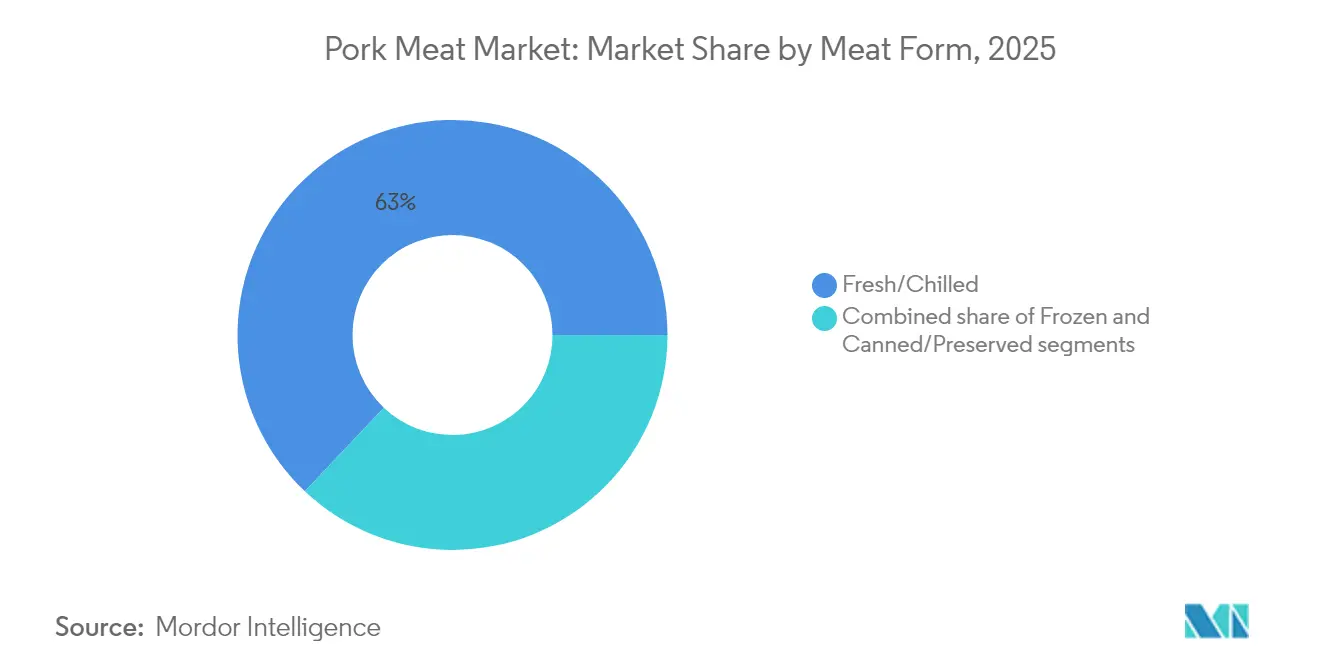

- Nach Fleischform hielten Frisch-/Gekühlteprodukte im Jahr 2025 einen Marktanteil von 62,95 % am Schweinefleischmarkt; gefrorenes Schweinefleisch wird voraussichtlich bis 2031 mit einer CAGR von 6,55 % expandieren.

- Nach Beschaffenheit entfiel im Jahr 2025 ein Anteil von 80,62 % der Schweinefleischmarktgröße auf das konventionelle Segment, während biologisches Schweinefleisch bis 2031 voraussichtlich eine CAGR von 7,09 % verzeichnen wird.

- Nach Vertriebskanal dominierte der ����ß���-�Ჹ�ܲ�-�Ჹ�Ի��� im Jahr 2025 mit einem Umsatzanteil von 73,55 %, während Gastronomiebetriebe im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,10 % wachsen werden.

- Nach Teilstücktyp dominierte Schinken mit einem Anteil von 39,62 % an der Schweinefleischmarktgröße im Jahr 2025; Rippchen sind im gleichen Zeitraum auf Kurs für eine CAGR von 4,34 %.

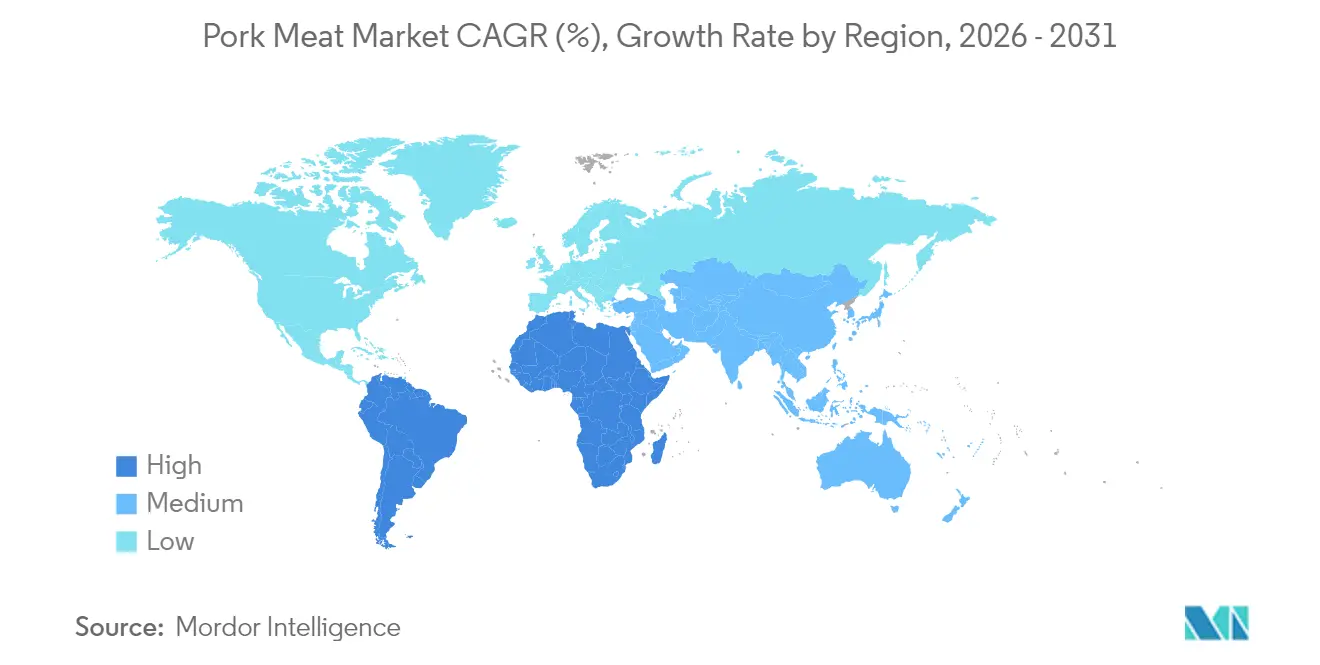

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 57,54 % am globalen Umsatz, und ��ü�岹��������첹 wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 15,05 % sein.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schweinefleischmarkttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für proteinreiche Ernährung treibt das Marktwachstum voran | +0.8% | Global, insbesondere Entwicklungsmärkte | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlketteninfrastruktur erleichtert eine breitere Distribution und Frische | +0.6% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum in der Gastronomie- und Hotelleriebranche (Gastronomie) unterstützt die Marktnachfrage | +0.4% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach verarbeiteten und bequemen Schweinefleischprodukten steigert den Umsatz | +0.5% | Global, insbesondere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Nutztierhaltung und Züchtungstechniken steigern die Produktionseffizienz | +0.3% | Technologieadoptierende Regionen | Langfristig (≥ 4 Jahre) |

| Zunehmende Übernahme westlicher Ernährungsgewohnheiten in Entwicklungsländern trägt zu einem höheren Schweinefleischkonsum bei | +0.4% | Entwickelnder asiatisch-pazifischer Raum, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Verbraucherpräferenz für proteinreiche Ernährung treibt das Marktwachstum voran

Das wachsende Bewusstsein der Verbraucher für proteinreiche Ernährung treibt das Wachstum des globalen Schweinefleischmarkts voran. Schweinefleisch, das reich an hochwertigem Protein, B-Komplex-Vitaminen und essentiellen Mineralstoffen wie Zink und Eisen ist, entspricht dem wachsenden Fokus der Verbraucher auf Nährwert. Gesundheitsbewusste Verbraucher suchen aktiv nach proteinreichen Lebensmitteloptionen und erkennen die Rolle von Proteinen bei der Muskelentwicklung, dem Gewichtsmanagement und der allgemeinen Gesundheit. Die aufstrebende Fitnesskultur und die Übernahme von Ernährungsmustern wie der Keto- und Paleo-Diät haben die Nachfrage nach proteinreichen Fleischprodukten weiter gesteigert. Die Verfügbarkeit von portionierten Tiefkühlschweinefleischprodukten hilft Verbrauchern, ihren Proteinkonsum zu verwalten, und bietet im Vergleich zu frischen Alternativen eine längere Haltbarkeit. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) lag die globale Unterernährungsrate im Jahr 2023 bei 9,1 %, was auf das Potenzial von Schweinefleisch als erschwingliche Proteinquelle zur Verbesserung der Ernährung hinweist[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Der Stand der Ernährungssicherheit und Ernährung in der Welt 2024," fao.org. Diese Faktoren tragen gemeinsam zur anhaltenden Nachfrage nach Schweinefleischprodukten auf dem globalen Markt bei.

Ausbau der Kühlketteninfrastruktur erleichtert eine breitere Distribution und Frische

Der Ausbau der Kühlketteninfrastruktur treibt den globalen Schweinefleischmarkt erheblich voran, indem er einen effizienten Transport und eine effiziente Lagerung von Schweinefleischprodukten über längere Distanzen unter Aufrechterhaltung der Produktqualität ermöglicht. Moderne Kühlkettenanlagen integrieren Technologien wie IoT-Sensoren und automatisierte Temperaturüberwachungssysteme, um eine konsistente Temperaturkontrolle während der Lagerung und des Transports zu gewährleisten. Laut dem Umweltprogramm der Vereinten Nationen (UN Environment Programme) erleiden Entwicklungsländer aufgrund unvollständiger Kühlketten ungefähr 40 % Lebensmittelverlust zwischen Produktion und Einzelhandel, was die Bedeutung robuster Kühlkettennetzwerke unterstreicht[2]Quelle: Umweltprogramm der Vereinten Nationen, "Reduzierung von Lebensmittelverlusten durch Kühlkettenentwicklung," ozone.unep.org. Jüngste Innovationen im Temperaturmanagement, bei denen die Lagertemperaturen für Tiefkühlfleisch von -18 °C auf -12 °C angehoben werden, zeigen laut der Australischen Fleischverarbeitungs-Gesellschaft (Australian Meat Processor Corporation) Potenzial zur Reduzierung von Kohlenstoffemissionen und Energiekosten bei gleichzeitiger Aufrechterhaltung der Produktqualität[3]Quelle: Australian Meat Processor Corporation, "Bericht über energieeffiziente Tiefkühlfleischlagerung," ampc.com.au . Die Entwicklung von temperaturgesteuerten Lagerhäusern, Kühlfahrzeugen und fortschrittlichen Verpackungslösungen trägt dazu bei, die Frische und Sicherheit von Schweinefleisch in der gesamten Lieferkette zu erhalten, Lebensmittelverschwendung durch verlängerte Haltbarkeit zu reduzieren und Einzelhändlern und Distributoren zu ermöglichen, größere Lagerbestände zu halten, um effektiv auf Marktnachfrageschwankungen zu reagieren.

Wachstum in der Gastronomie- und Hotelleriebranche (Gastronomie) unterstützt die Marktnachfrage.

Schwellenmärkte erleben einen Anstieg der Nachfrage nach Schweinefleisch, befeuert durch die Erholung und Expansion der globalen Gastronomiebranche. Faktoren wie rasche Urbanisierung, sich verändernde Verbraucherpräferenzen und steigende verfügbare Einkommen formen Konsummuster neu. Darüber hinaus treibt der Aufstieg von Schnellgastronomie-Restaurants in Entwicklungsregionen das Marktwachstum voran. Gastronomiebetreiber greifen auf Schweinefleisch nicht nur wegen seiner Kosteneffizienz und Konsistenz bei der Essenszubereitung zurück, sondern auch um den vielfältigen Geschmacksvorlieben der Verbraucher gerecht zu werden. Während die jüngste Lebensmittelinflation einige Verbraucher zum Kochen zu Hause veranlasst hat und damit den Fleischeinzelhandelsumsatz gesteigert hat, setzt die Gastronomiebranche ihren stetigen Schweinefleischkonsum fort. Dieser Trend wird durch institutionelle Käufer und Restaurantketten gestützt, die den vielseitigen Einsatz und die Kosteneffizienz von Schweinefleisch schätzen. Schweinefleischgerichte erfreuen sich großer Beliebtheit in der Schnellgastronomie und im Straßenlebensmittelbereich, insbesondere in Asien und Lateinamerika. Darüber hinaus haben Innovationen im Menüdesign und die Einbeziehung regionsspezifischer Aromen die Attraktivität von Schweinefleisch gesteigert, auch in wettbewerbsintensiven oder kulturell anspruchsvollen Märkten.

Steigende Nachfrage nach verarbeiteten und bequemen Schweinefleischprodukten steigert den Umsatz

Die steigende Nachfrage nach verarbeiteten und bequemen Schweinefleischprodukten, angetrieben durch veränderte Verbraucherlebensstile, Urbanisierung und steigende verfügbare Einkommen, hat den globalen Schweinefleischmarkt erheblich beeinflusst. Verbraucher, insbesondere in Doppelverdiener-Haushalten mit vollen Terminkalendern, suchen zunehmend nach kochfertigen und verzehrbereiten Schweinefleischprodukten, die Bequemlichkeit und kürzere Zubereitungszeiten bieten. Die Expansion moderner Einzelhandelsformate, eine verbesserte Kühlketteninfrastruktur und das Wachstum der Gastronomiebranche, insbesondere Schnellgastronomie-Restaurants und Freizeitgastronomiebetriebe, haben die Verfügbarkeit und Zugänglichkeit verarbeiteter Schweinefleischprodukte verbessert. Die Hersteller haben reagiert, indem sie bequeme Verpackungslösungen und neue Produktvarianten eingeführt haben. Beispielsweise führte North Country Smokehouse im November 2024 biologisches Schweinehackfleisch ein, ihr erstes Frischprodukt, in 1-Pfund-Packungen. Laut dem Observatorium der wirtschaftlichen Komplexität (The Observatory of Economic Complexity) erreichte der globale Handel mit Schweinefleisch im Jahr 2023 einen Wert von 36,5 Milliarden USD, was einem Anstieg von 5,11 % gegenüber 34,7 Milliarden USD im Jahr 2022 entspricht, mit einer annualisierten Wachstumsrate von 4,76 % über die letzten fünf Jahre[4]Quelle: Das Observatorium der wirtschaftlichen Komplexität, "Schweinefleisch," oec.world . Diese Trends deuten auf einen robusten und wachsenden Markt für Schweinefleischprodukte hin, mit einer anhaltenden Expansion in den kommenden Jahren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umwelt- und Tierschutzprobleme erhöhen regulatorische und verbraucherrelevante Herausforderungen | –0.7% | Europa, Nordamerika, Global | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Proteine wie pflanzliche und Geflügelprodukte hemmt das Wachstum | –0.5% | Entwickelte Märkte, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Volatilität der Futterpreise erhöht die Produktionskosten und beeinflusst die Rentabilität | –0.4% | Getreideimportierende Regionen | Kurzfristig (≤ 2 Jahre) |

| Religiöse und kulturelle Einschränkungen in verschiedenen Regionen begrenzen den Schweinefleischkonsum und das Marktwachstum | –0.3% | Naher Osten, Südasien, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Umwelt- und Tierschutzprobleme erhöhen regulatorische und verbraucherrelevante Herausforderungen

Der Schweinefleischmarkt steht vor erheblichen Einschränkungen aufgrund wachsender Umwelt- und Tierschutzbedenken. Strenge Vorschriften bezüglich der Nutztierhaltungspraktiken, der Abfallbewirtschaftung und der Tierhaltungsbedingungen erhöhen die Betriebskosten für Produzenten. Das Bewusstsein der Verbraucher für nachhaltige Landwirtschaftspraktiken und Tierschutz hat zu einer erhöhten Nachfrage nach ethisch bezogenen Schweinefleischprodukten geführt, was von den Produzenten die Implementierung kostspieliger Zertifizierungsprogramme erfordert. Darüber hinaus schaffen Umweltvorschriften, die auf Treibhausgasemissionen aus Schweinebetrieben und Abfallbewirtschaftungssystemen abzielen, Compliance-Herausforderungen für Landwirte. Die Branche steht auch unter dem Druck, ihren Wasserverbrauch zu reduzieren und geeignete Güllmanagementsysteme zu implementieren, was erhebliche Kapitalinvestitionen erfordert. Diese Umwelt- und Tierschutzanforderungen, kombiniert mit unterschiedlichen regionalen Vorschriften, schaffen operative Komplexitäten und beeinflussen die Gewinnmargen in der gesamten globalen Schweinefleischlieferkette.

Wettbewerb durch alternative Proteine wie pflanzliche und Geflügelprodukte hemmt das Wachstum

Die zunehmende Verlagerung der Verbraucher hin zu alternativen Proteinquellen stellt eine erhebliche Einschränkung für das Wachstum des Schweinefleischmarkts dar. Pflanzliche Fleischersatzprodukte, im Labor gezüchtetes Fleisch und andere Proteinalternativen gewinnen bei gesundheitsbewussten Verbrauchern und solchen, die um die Umweltnachhaltigkeit besorgt sind, an Beliebtheit. Große Lebensmittelunternehmen investieren stark in die Entwicklung pflanzlicher Schweinefleischalternativen und bieten Produkte an, die den Geschmack und die Textur von traditionellem Schweinefleisch eng nachahmen. Die wachsende Verfügbarkeit dieser Alternativen in Einzelhandelsgeschäften und Restaurants, kombiniert mit dem zunehmenden Verbraucherbewusstsein für gesundheitliche Vorteile und Umweltauswirkungen, beeinflusst den traditionellen Schweinefleischkonsum. Darüber hinaus schränken kulturelle und religiöse Ernährungseinschränkungen in verschiedenen Regionen den Schweinefleischkonsum weiterhin ein und tragen zu den Marktbeschränkungen bei. Die wettbewerbsfähige Preisgestaltung einiger alternativer Proteinquellen beeinflusst auch die Kaufentscheidungen der Verbraucher, insbesondere in preissensiblen Märkten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Fleischform: Frischevorherrschaft inmitten von Tiefkühlfleisch-Innovationen

Frisches/gekühltes Schweinefleisch dominiert den Markt mit einem Anteil von 62,95 % im Jahr 2025, da Verbraucher diese Produkte aufgrund ihrer wahrgenommenen überlegenen Qualität und Vielseitigkeit bei Kochanwendungen konsistent wählen. Dieses Segment behauptet seine Marktführungsposition durch etablierte Distributionsnetzwerke und starkes Verbrauchervertrauen in traditionelle Fleischeinkaufsgewohnheiten. Die Präferenz für frisches Schweinefleisch ist besonders in asiatischen Märkten ausgeprägt, wo das tägliche Einkaufen von frischem Fleisch eine kulturelle Norm bleibt. Darüber hinaus erweitern Einzelhandelsketten und Metzgereien ihr Angebot an frischem Schweinefleisch kontinuierlich, unterstützt durch Verbesserungen in der Kühlkettenlogistik und Lagereinrichtungen.

Das Tiefkühlschweinefleischsegment weist ein erhebliches Wachstumspotenzial mit einer prognostizierten CAGR von 6,55 % während 2026–2031 auf, unterstützt durch fortschreitende Konservierungstechnologien und eine steigende Verbrauchernachfrage nach bequemen Mahlzeitlösungen. Während konservierte und haltbar gemachte Schweinefleischprodukte einen kleineren Marktanteil einnehmen, halten sie eine stetige Nachfrage durch Notfallversorgungsmärkte und Regionen aufrecht, wo die Kühlketteninfrastruktur noch begrenzt ist. Das Tiefkühlsegment profitiert von verlängerten Haltbarkeitszeiten und Großeinkaufsmöglichkeiten, was es für Gastronomiebetreiber und kostenbewusste Verbraucher attraktiv macht. Moderne Schnellgefrierverfahren haben auch die Qualitätswahrnehmung von Tiefkühlschweinefleisch verbessert und zu seiner wachsenden Akzeptanz sowohl in entwickelten als auch in aufstrebenden Märkten beigetragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffenheit: Konventionelle Stabilität versus biologische Beschleunigung

Das konventionelle Segment behauptet mit einem Marktanteil von 80,62 % im Jahr 2025 eine dominierende Position, unterstützt durch gut etablierte Lieferketten und Kostenvorteile, die bei preissensiblen Verbrauchern Anklang finden. Dieses Segment profitiert von Skaleneffekten, standardisierten Produktionsprozessen und weit verbreiteten Distributionsnetzwerken, die eine wettbewerbsfähige Preisgestaltung und eine konsistente Verfügbarkeit auf den globalen Märkten ermöglichen. Die robuste Infrastruktur und die effizienten Produktionsmethoden der konventionellen Schweinefleischbranche erfüllen weiterhin die mengenmäßig hohen Anforderungen von Verarbeitern und Einzelhändlern. Darüber hinaus gewährleisten etablierte Qualitätskontrollmaßnahmen und regulatorische Compliance-Rahmen eine konsistente Produktqualität bei gleichzeitiger Kosteneffizienz.

Während konventionelles Schweinefleisch seine Marktführungsposition beibehält, erlebt das biologische Segment mit einer prognostizierten CAGR von 7,09 % während 2026–2031 ein rasantes Wachstum. Dieses Wachstum wird hauptsächlich durch ein zunehmendes Gesundheitsbewusstsein der Verbraucher und ihre Bereitschaft, Aufpreise für biologische Schweinefleischprodukte zu zahlen, angetrieben. Die Akzeptanz von zu Aufpreisen angebotenen biologischen und rückverfolgbaren Schweinefleischprodukten zeigt jedoch deutliche regionale Unterschiede, die unterschiedliche Verbraucherpräferenzen und Kaufkraft auf den verschiedenen Märkten widerspiegeln. Das biologische Schweinefleischsegment profitiert auch von zunehmender Transparenz bei Produktionsmethoden und strengeren Zertifizierungsstandards. Darüber hinaus stärkt das wachsende Bewusstsein für Tierschutz und Umweltnachhaltigkeit das Verbrauchervertrauen in biologische Schweinefleischprodukte.

Nach Teilstücktyp: Schinkendominanz mit Rippchen-Dynamik

Schinken dominiert den globalen Schweinefleischmarkt mit einem Anteil von 39,62 % im Jahr 2025, aufgrund seiner Vielseitigkeit beim Frischverzehr und bei verarbeiteten Anwendungen in verschiedenen kulinarischen Traditionen weltweit. Die Anpassungsfähigkeit von Schinken bei verschiedenen Kochmethoden, Konservierungstechniken und seine weitverbreitete Akzeptanz sowohl in traditionellen als auch in modernen Küchen festigt seine Position als bevorzugtes Schweinefleischteilstück auf dem Markt. Die konsistente Nachfrage nach Schinkenprodukte in Einzelhandelskanälen und Gastronomiebetrieben trägt zu seiner Marktdominanz bei. Darüber hinaus stärkt die wachsende Beliebtheit von Convenience-Lebensmitteln und verzehrfertigen Fleischprodukten die Marktposition von Schinken weiter.

Rippchen weisen das höchste Wachstumspotenzial mit einer prognostizierten CAGR von 4,34 % während 2026–2031 auf, angetrieben durch die expandierende Grillkultur und Premium-Dining-Trends, die sie als erlebnisorientierte Lebensmittelprodukte positionieren. Andere Schweinefleischteilstücke, darunter Schultern, Lenden und Spezialprodukte, bedienen spezifische Marktsegmente, wobei ihre Wachstumsentwicklung durch regionale Konsummuster und Fortschritte in der Fleischverarbeitungstechnologie beeinflusst wird. Die steigende Verbraucherpräferenz für authentische Restauranterlebnisse und spezielle Fleischzuschnitte unterstützt das Wachstum des Rippchensegments. Darüber hinaus steigert der Aufstieg der Lebensmittelkultur in sozialen Medien und Trends beim Outdoor-Dining weiterhin die Nachfrage nach Premium-Schweinefleischteilstücken, insbesondere Rippchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz des ����ß���-�Ჹ�ܲ�-�Ჹ�Ի���s herausgefordert durch Erholung der Gastronomie

Der ����ß���-�Ჹ�ܲ�-�Ჹ�Ի��� dominiert den globalen Schweinefleischmarkt mit einem Anteil von 73,55 % im Jahr 2025, da Verbraucher angesichts wirtschaftlicher Unsicherheiten zunehmend das Kochen zu Hause und Großeinkäufe bevorzugen. Die Einzelhandelsinnovation hat sich diesem Trend angepasst, wobei Supermärkte Schweinefleischprodukte strategisch als budgetfreundliche Alternativen zu Rindfleisch für Feiertagsmahlzeiten präsentieren und gleichzeitig convenience-orientierte Zuschnitte und Mahlzeitpakete anbieten, um den Verbraucherwünschen nach einfacher Zubereitung gerecht zu werden. Das Wachstum im ����ß���-�Ჹ�ܲ�-�Ჹ�Ի��� ist besonders in Regionen mit starker Einzelhandelsinfrastruktur und digitalen Handelsmöglichkeiten bemerkenswert. Darüber hinaus haben Handelsmarkenangebote und mehrwertsteigernde Schweinefleischprodukte in Einzelhandelskanälen an Zugkraft gewonnen und bieten Verbrauchern diverse Optionen zu wettbewerbsfähigen Preispunkten.

Die Gastronomieumsätze werden voraussichtlich mit einer CAGR von 12,10 % von 2026 bis 2031 wachsen, angetrieben durch die Erholung der Gastronomiebranche und veränderte Essensvorlieben, die den erlebnisorientierten Konsum betonen. Dieses Wachstum wird weiter durch die Wiederbelebung des Tourismus und die anhaltende Urbanisierung unterstützt, was zu einer erhöhten Restaurantbesuchsfrequenz bei jüngeren demografischen Gruppen geführt hat und zur Expansion des Schweinefleischkonsums durch Gastronomiebetriebe beiträgt. Schnellgastronomie-Restaurants und Freizeitgastronomielokale haben ihr schweinefleischbasiertes Menüangebot erweitert, um von diesem Trend zu profitieren. Darüber hinaus hat der Aufstieg von Lebensmittellieferdiensten und Geisterküchenkonzepten zusätzliche Wachstumsmöglichkeiten für den Schweinefleischkonsum im Gastronomiesegment geschaffen.

Geografische Analyse

Im Jahr 2025 beherrscht der asiatisch-pazifische Raum mit einem dominanten Anteil von 57,54 % den Markt, aber die Wachstumsmuster erzählen eine differenzierte Geschichte. Während sich Chinas reifer Markt der Sättigung nähert, erleben die südostasiatischen Länder einen Nachfrageschub, angetrieben durch eine Verlagerung von pflanzlichen hin zu tierischen Proteinen. Bemerkenswerterweise liegt in vielen Ländern der Pro-Kopf-Schweinefleischkonsum noch immer unter den Ernährungsempfehlungen, was auf Wachstumspotenzial hindeutet. Diese Nachfrage wird durch Urbanisierung, steigende Einkommen und den wachsenden Fußabdruck des modernen Lebensmitteleinzelhandels und der modernen Lebensmitteldienstleistungen gestützt.

��ü�岹��������첹 entwickelt sich zum am schnellsten wachsenden Wettbewerber auf dem globalen Schweinefleischmarkt und strebt eine robuste CAGR von 15,05 % von 2026 bis 2031 an. Brasilien steht an der Spitze und verbessert die Produktionseffizienz und diversifiziert seine Exportmärkte. Unterstützt durch staatliche Politiken, die landwirtschaftliches Wachstum und moderne Landwirtschaft fördern, wird Brasiliens Wettbewerbsfähigkeit durch Fortschritte in der Verarbeitungsinfrastruktur und Kühlkettenkapazitäten weiter verstärkt, die sicherstellen, dass Exporte globale Qualitätsstandards erfüllen.

Nordamerika und Europa, beide erfahrene Akteure auf dem Schweinefleischmarkt, verfolgen einen Kurs des stetigen, moderaten Wachstums. Diese Regionen verlagern sich in Richtung Mehrwertprodukte und Nachhaltigkeit, um ihren Wettbewerbsvorteil zu schärfen. Sie navigieren durch steigende regulatorische Herausforderungen und den Wettbewerb durch alternative Proteine, während sie sich gleichzeitig an verändernde Verbrauchergeschmäcker anpassen. Ein Engagement für Tierschutz und Umweltnachhaltigkeit ist deutlich erkennbar, wobei beide Regionen modernste Technologien für die Abfallbewirtschaftung und die Reduzierung des CO₂-Fußabdrucks einsetzen. Darüber hinaus sind sie an der Spitze der Entwicklung innovativer Verpackungs- und Convenience-Produkte, die den sich wandelnden Lebensstilen und Präferenzen der Verbraucher entsprechen.

Wettbewerbslandschaft

Der globale Schweinefleischmarkt weist eine moderat fragmentierte Marktstruktur auf, wobei wichtige Akteure wie JBS SA, Tyson Foods Inc., WH Group Ltd und Danish Crown A/S einen bedeutenden Marktanteil halten. Die Branche steht unter zunehmendem Konsolidierungsdruck aufgrund von Kosten für die regulatorische Compliance und Anforderungen an die Betriebseffizienz, während große Verarbeiter beispiellose rechtliche Herausforderungen meistern. Regionale Akteure behalten eine starke lokale Präsenz durch etablierte Distributionsnetzwerke und Verbraucherbeziehungen. Strategien der vertikalen Integration beeinflussen die Marktdynamik weiter, da Unternehmen bestrebt sind, Kosten zu kontrollieren und die Stabilität der Lieferkette zu sichern.

Unternehmen entlang der Wertschöpfungskette beschleunigen die Technologieübernahme durch Investitionen in präzise Nutztierhaltung, automatisierte Verarbeitungssysteme und Biosicherheitserweiterungen. Diese Investitionen zielen darauf ab, die Produktivität zu steigern und die Einhaltung von Vorschriften zu gewährleisten, obwohl kleinere Betreiber aufgrund von Kostenbarrieren mit Implementierungsherausforderungen konfrontiert sind. Marktteilnehmer expandieren auch durch Produktinnovationen, wie von Prairie Freshs Einführung des Hatch-Chile-Schweinefilets im August 2024 demonstriert. Die Integration der Blockchain-Technologie für die Transparenz der Lieferkette und der künstlichen Intelligenz für die Qualitätskontrolle stellen aufkommende Trends in der Branche dar.

Der Markt bietet Wachstumsmöglichkeiten bei verarbeiteten Premium-Produkten, biologischen Segmenten und der Erschließung von Schwellenmärkten. Der Aufstieg alternativer Proteine erfordert jedoch defensive Positionierungsstrategien für traditionelle Verarbeiter, um den Marktanteil zu halten. Marktteilnehmer konzentrieren sich auf Nachhaltigkeitsinitiativen und Tierschutzzertifizierungen, um den sich entwickelnden Verbraucherpräferenzen gerecht zu werden. Die Entwicklung von Mehrwertprodukten und convenience-orientierten Angeboten treibt weiterhin Produktdifferenzierungsstrategien in reifen Märkten voran.

Führende Unternehmen der Schweinefleischbranche

JBS S.A

WH Group Ltd

Tyson Foods Inc

Danish Crown A/S

Tönnies Holding GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Olymel führte eine neue Linie von Schweinefleischprodukten in Lebensmittelgeschäften in Quebec ein. Die Produkte legen den Schwerpunkt auf Bequemlichkeit und Qualität und bieten Verbrauchern verschiedene Zuschnitte von kanadischem Schweinefleisch.

- März 2025: Prairie Fresh führte gemahlene Schweinefleisch-Chubs als Reaktion auf die Verbrauchernachfrage ein. Die Produktlinienerweiterung des Unternehmens umfasst Prairie Fresh Schweinehackfleisch und Prairie Fresh Schweinswurst.

- März 2025: Creta Farm führte Schweinefleisch von Tieren ein, die ausschließlich mit Olivenöl und Olivenölextrakt gefüttert wurden. Diese Fütterungsmethode produziert Fleisch mit einem höheren Omega-3- und einem niedrigeren Omega-6-Fettsäuregehalt.

- Februar 2025: OSI Group übernahm Karnova Food Group und erweiterte damit seine globalen Geschäftstätigkeiten. Diese Übernahme stärkt die Fähigkeiten von OSI bei der Beschaffung, Verarbeitung und Distribution von Schweinefleischprodukten in ganz Europa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Schweinefleischmarkt als der Gesamtwert definiert, der weltweit mit frischem, gekühltem, gefrorenem und konserviertem Schweinefleisch aus kommerzieller Schweinehaltung erwirtschaftet wird, wobei die Preise auf Verarbeiterebene erfasst und in US-Dollar ausgedrückt werden. Wir erfassen die Verkäufe, die sowohl über den Einzelhandel als auch über die Gastronomie fließen, um das Modell an den tatsächlichen Kaufpunkten auszurichten, die für Lieferanten und Käufer wichtig sind.

Essbare Nebenprodukte wie Schmalzfett, pharmazeutisches Heparin, Gelatine und Kollagen sind ausgenommen, da für sie eigene Lieferketten bestehen.

Überblick über die Segmentierung

- Nach Fleischform

- �����������/�ұ��ü�����

- Gefroren

- Konserven/Haltbargemachtes

- Nach Beschaffenheit

- Konventionell

- Biologisch

- Nach Teilstücktyp

- Schinken

- Rippchen

- Sonstige

- Nach Vertriebskanal

- ����ß���-�Ჹ�ܲ�-�Ჹ�Ի���

- �ձ���������ܳ�������ä����ٱ�/���ܱ�����ä����ٱ�

- Convenience-Stores

- ���������ä�ڳٱ�

- Online-Einzelhandel

- Sonstige Vertriebskanäle

- Gastronomie

- ����ß���-�Ჹ�ܲ�-�Ჹ�Ի���

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- ��ü���ǰ���

- Indonesien

- Thailand

- Singapur

- Rest des asiatisch-pazifischen Raums

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Rest von ��ü�岹��������첹

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- ��ü�岹�ڰ����첹

- Nigeria

- Ä�����ٱ��

- ��ü�����

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews und Pulsbefragungen mit Schweinehaltern, Packhausmanagern, Kühlkettenlogistikern, Großhandelskäufern und großen Lebensmittelhändlern im asiatisch-pazifischen Raum, in Europa, Nord- und ��ü�岹��������첹 und Afrika durch. Diese Expertengespräche bestätigten die Annahmen zu den Erträgen, den typischen Schlachtgewichten, den Handelsspannen und dem wahrscheinlichen Tempo der Verbreitung von Bio-Schweinefleisch und halfen uns, die regionalen Koeffizienten zu verfeinern und die vorläufigen Ergebnisse einem Stresstest zu unterziehen.

Desk Research

Wir beginnen mit mehrjährigen Produktions-, Schlacht- und Handelsreihen, die von FAO FAOSTAT, USDA GAIN, Eurostat Comext und dem Nationalen Statistikamt Chinas veröffentlicht werden und die Volumenschätzungen auf überprüfbare Regierungsangaben stützen. Zusätzliche Erkenntnisse über die Herdendynamik und tiergesundheitliche Ereignisse stammen aus OIE-Bulletins und Fachzeitschriften wie Meat Science.

Unser Team bezieht dann Versandtrends von Volza, Daten von Einzelhandels-Scannern (sofern verfügbar), Unternehmensberichte und Investorendecks sowie gezielte Daten von Dow Jones Factiva und D&B Hoovers ein, um die Gewinnspannen der führenden Verpackungsunternehmen zu vergleichen. Diese Mischung liefert Basismengen, durchschnittliche Verarbeitungspreise und Kanalaufteilungen, die direkt in das Modell einfließen. Die zitierten Quellen dienen der Veranschaulichung; viele zusätzliche öffentliche und abonnierte Quellen wurden für Gegenkontrollen und Klarstellungen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Neuberechnung des nationalen Angebots - geerntetes Schlachtgewicht plus Nettohandel - legt den Ausgangsnachfragepool fest, der anschließend unter Verwendung gemischter Verarbeiter- und Vertriebskanalmargen in einen Einzelhandelsäquivalenzwert umgerechnet wird. Die Ergebnisse werden durch selektive "Bottom-up"-Wiederaufrollungen der Verkäufe der großen Abpacker und durch stichprobenartige Überprüfungen des durchschnittlichen Verkaufspreises und des Volumens bestätigt, um sicherzustellen, dass die beiden Ansichten innerhalb einer akzeptablen Varianz konvergieren.

Zu den Schlüsselvariablen, die in das Modell einfließen, gehören der Pro-Kopf-Verzehr von Schweinefleisch, die Kosten für die Umwandlung von Futter in Lebendgewicht, die Ausweitung der Kühlkettenkapazität, das Auftreten der Afrikanischen Schweinepest und die Veränderungen des verfügbaren Einkommens. Die Prognosen bis 2030 werden durch multivariate Regression mit Hilfe von Szenarioanalysen erstellt, wobei die Komplexität durch die ausschließliche Verwendung von Bottom-up- und Top-down-Verfahren überschaubar bleibt. Datenlücken in kleineren Erzeugerländern werden durch regionale Trendproxies überbrückt, die durch Primäraufrufe neu validiert werden.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe prüft ein zweiter Analyst die Arbeitsmappe erneut auf Anomalien und gleicht die Zahlen mit unabhängigen Handels-, Einzelhandels- und Preis-Dashboards ab. Der Bericht wird alle zwölf Monate aktualisiert, wobei zwischenzeitliche Überarbeitungen durch Krankheitsausbrüche, politische Schocks oder Währungsschwankungen ausgelöst werden.

Warum Mordors Schweinefleisch-Basislinie Zuverlässigkeit befiehlt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Ausschnitte, Preisniveaus und Aktualisierungsrhythmen wählen. Wir weisen im Vorfeld auf diese Unterschiede hin, damit Entscheidungsträger die für ihre Bedürfnisse am besten geeignete Basislinie ermitteln können.

Zu den wichtigsten Faktoren, die den Unterschied ausmachen, gehören (1) Mordors Einbeziehung von Konserven und konservierten Teilstücken, die in anderen Studien nicht berücksichtigt werden, (2) unsere konservative Preisleiter vom Schlachtkörper zum Einzelhandel im Gegensatz zu den aggressiven ASP-Anhebungen anderer Studien, (3) die jährliche Datenaktualisierung, die die jüngsten ASP-Wellen erfasst, und (4) die transparente Währungsumrechnung in 2025 USD zu den Durchschnittskursen des IWF.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 406,76 Mrd. USD (2025) | ���ϲ����� | - |

| USD 434,35 Mrd. (2025) | Globale Unternehmensberatung A | Ausschluss von Kleinbauernschlachtungen in Entwicklungsländern und höhere Einzelhandelsaufschläge |

| USD 306,98 Mrd. (2024) | Industriezeitschrift B | Ohne Schweinefleisch in Dosen/Konserven und unter Verwendung der Durchschnittspreise von 2024 ohne Währungsnormalisierung |

| USD 302,28 Mrd. (2025) | Forschung Verlag C | Bezieht sich nur auf die Versandwerte der Exporteure, ohne inländische Direktlieferungen an den Einzelhandel |

Zusammenfassend lässt sich sagen, dass die disziplinierte Auswahl des Umfangs, die zweigleisige Validierung und die zeitnahen Aktualisierungen von Mordor zu einer ausgewogenen Ausgangsbasis führen, die die Kunden auf eindeutige Variablen zurückführen und mit Sicherheit reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Schweinefleischmarkt?

Der Schweinefleischmarkt wird im Jahr 2026 auf 416,12 Milliarden USD bewertet und wird voraussichtlich bis 2031 einen Wert von 466,13 Milliarden USD erreichen.

Welche Region hält den größten Anteil am globalen Schweinefleischkonsum?

Der asiatisch-pazifische Raum führt mit 57,54 % des globalen Umsatzes, angetrieben durch langjährige kulinarische Traditionen und steigende Einkommen.

Welches Schweinefleischsegment wächst am schnellsten?

Biologisches Schweinefleisch wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,09 % expandieren, da Gesundheits- und Nachhaltigkeitsbedenken steigen.

Wie schnell expandiert das Tiefkühlschweinefleischsegment?

Tiefkühlschweinefleisch wird voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen, unterstützt durch Bequemlichkeitstrends und bessere Gefriertechnologie.

Seite zuletzt aktualisiert am: