Marktgröße und Marktanteil für verarbeitetes Schweinefleisch in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

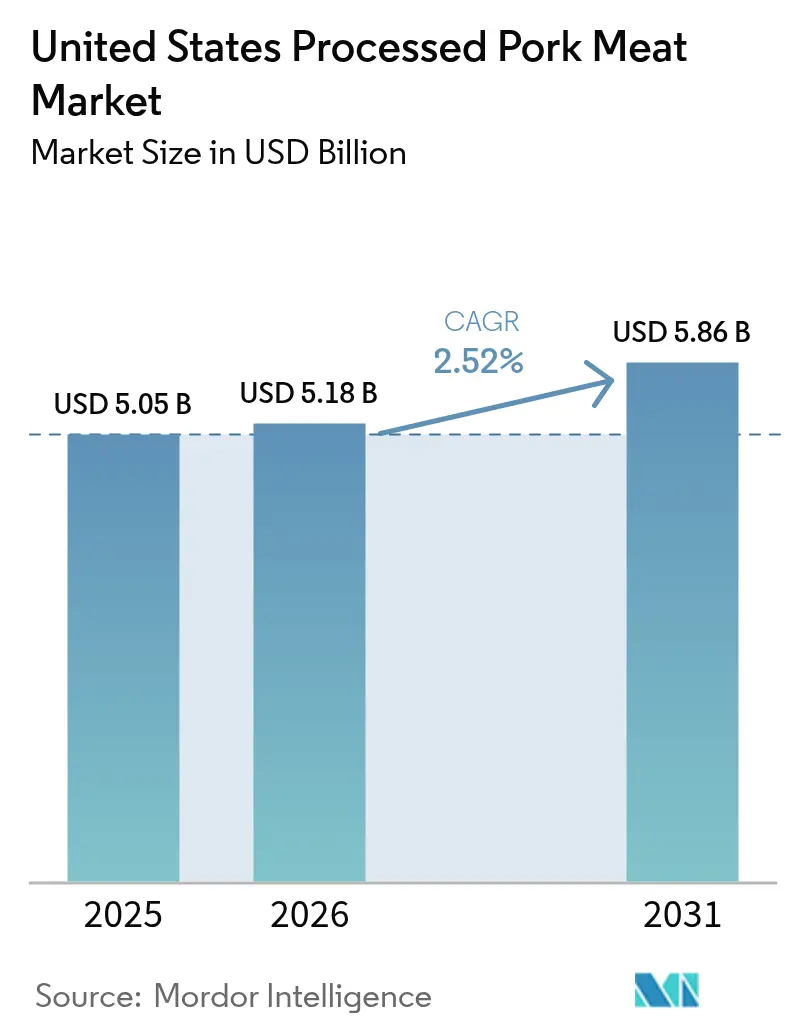

| Marktgröße im Basisjahr (2025) | 5.05 Milliarden US-Dollar |

| Marktgröße (2026) | 5.18 Milliarden US-Dollar |

| Marktgröße (2031) | 5.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verarbeitetes Schweinefleisch in den Vereinigten Staaten durch ���ϲ�����

Die Marktgröße für verarbeitetes Schweinefleisch in den Vereinigten Staaten wurde im Jahr 2025 auf 5,05 Milliarden USD geschätzt und soll von 5,18 Milliarden USD im Jahr 2026 auf 5,86 Milliarden USD bis 2031 wachsen, bei einem CAGR von 2,52 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach verarbeiteten Schweinefleischprodukten in den Vereinigten Staaten wächst in erster Linie aufgrund von Veränderungen im Verbraucherlebensstil hin zu mehr Bequemlichkeit, gesundheitsbewussten Innovationen sowie der Ausweitung von ����ß���-�Ჹ�ܲ�-�ձ����ڱ��ܲԲ� und E-Commerce-Angeboten. Der hektische Alltag veranlasst Verbraucher dazu, verzehrfertige und einfach zuzubereitende proteinreiche Lebensmittel zu suchen, was den Absatz von Produkten wie Speck, ��ü�����ٳ����� und Aufschnitt angekurbelt hat. Dieser Trend wird auch durch den Aufstieg des E-Commerce unterstützt, bei dem Plattformen Verbrauchern einen einfachen Zugang und mehr Transparenz in Bezug auf Produktinformationen wie Herkunft und Nährwertgehalt bieten. Gleichzeitig hat das wachsende Gesundheitsbewusstsein die Hersteller zu „Clean-Label”-Innovationen veranlasst, darunter Produkte mit reduziertem Natriumgehalt, ohne synthetische Konservierungsstoffe oder mit Bio-Zertifizierungen. Dies wurde durch die Einführung von Prairie Fresh gemahlenem Schweinefleisch und Schweinebratwurst im März 2025 zur Deckung des steigenden Bedarfs an häuslichem Kochen und durch die Einführung der Produktlinie Principe Foods von Swift Prepared Foods im April 2023 demonstriert, die sich auf hochwertige italienische Fleischwaren konzentriert. Insgesamt ist die steigende Nachfrage ein direktes Ergebnis der Agilität der Branche bei der Anpassung an die sich wandelnden Verbraucherpräferenzen für Bequemlichkeit, Gesundheit und Vielfalt sowie strategische Marketing- und Vertriebsfortschritte.

Wesentliche Erkenntnisse des Berichts

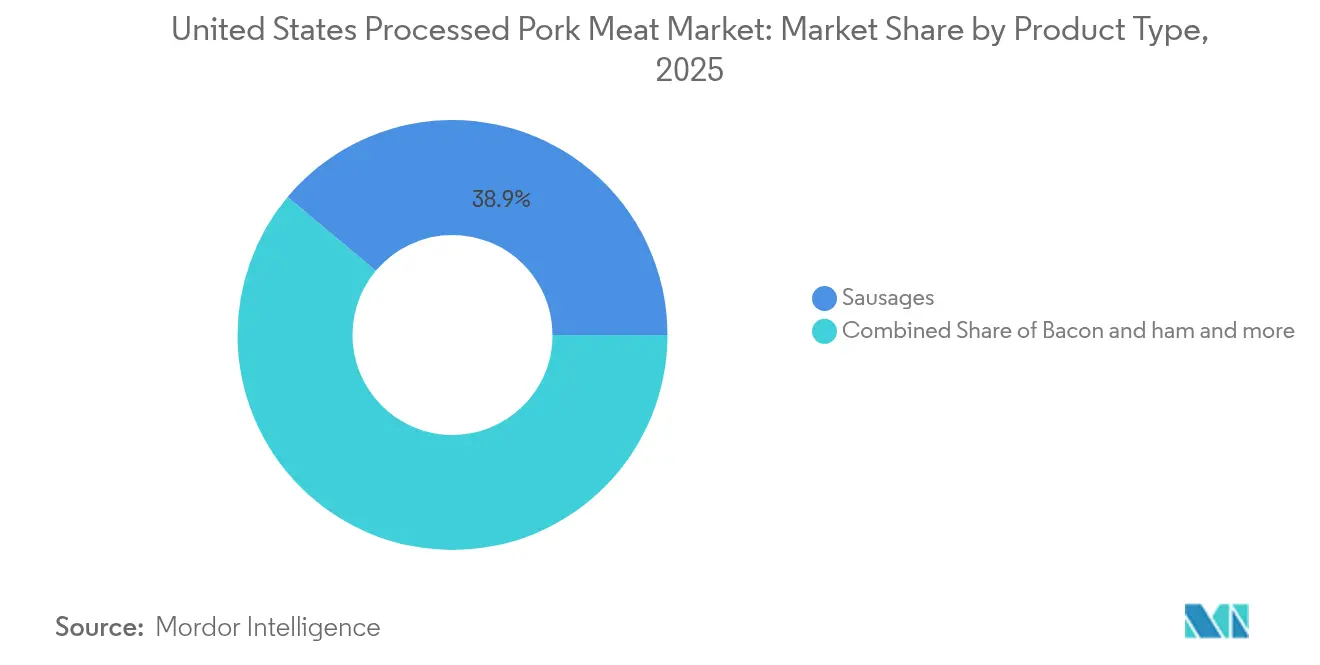

- Nach Produkttyp hielten ��ü�����ٳ����� im Jahr 2025 einen dominierenden Marktanteil von 38,92 % am Markt für verarbeitetes Schweinefleisch in den Vereinigten Staaten, während das Segment Speck und Schinken bis 2031 mit einem CAGR von 4,03 % wächst.

- Nach Art entfielen im Jahr 2025 85,32 % des Marktes für verarbeitetes Schweinefleisch in den Vereinigten Staaten auf konventionelle Produkte, während biologische Produkte mit einem CAGR von 6,01 % wachsen.

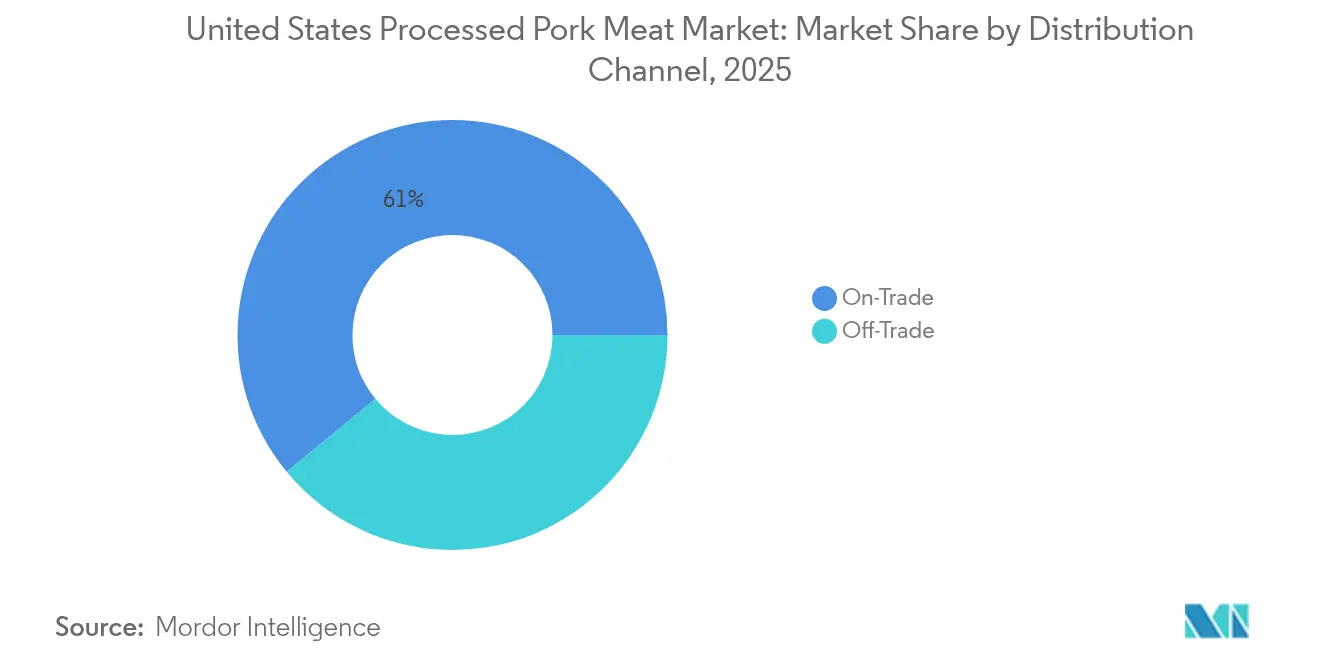

- Nach Vertriebskanal entfielen im Jahr 2025 60,98 % des Volumens auf ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ�-Outlets, und der Einzelhandelsabsatz soll bis 2031 mit einem CAGR von 4,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für verarbeitetes Schweinefleisch in den Vereinigten Staaten

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Fortschritte in der Verarbeitungs- und Verpackungstechnologie | +0.8% | National, mit Schwerpunkt in Verarbeitungszentren im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Reaktion auf „Clean Label”- und Premium-Trends | +0.6% | Küstenregionen und städtische Zentren, mit bundesweiter Ausweitung | Mittelfristig (2–4 Jahre) |

| Umfangreiche Übernahme durch die ����ß���-�Ჹ�ܲ�-�ձ����ڱ��ܲԲ� (Schnellrestaurants und gehobene Gastronomie) | +0.5% | National, mit früher Verbreitung in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Fokus auf proteinreiche Ernährung | +0.4% | National, am stärksten in gesundheitsbewussten Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Vielfalt | +0.3% | National, mit regionalen Geschmackspräferenzen | Mittelfristig (2–4 Jahre) |

| Strategisches Branding und Marketing | +0.2% | National, mit Fokus auf jüngere Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Fortschritte in der Verarbeitungs- und Verpackungstechnologie steigern die Betriebseffizienz

Verarbeiter in den USA setzen zunehmend auf Automatisierung, Rückverfolgbarkeit und Verlängerung der Haltbarkeit, um ihre Wettbewerbsfähigkeit auf heimischen und Exportmärkten zu stärken. Im Zeichen modernisierter Tests schaffte das USDA im Juli 2025 veraltete Vorschriften zur Beprobung von gepumptem Speck ab. Gleichzeitig stärkt die Einführung der elektronischen Identifizierung für Nutztiere die Rückverfolgbarkeit entlang der gesamten Lieferkette, vom Bauernhof bis zum Verarbeiter. Bei der Verpackung verdrängen Tiefzieh-Vakuummethoden traditionelle PVC-Folienverpackungen, reduzieren die Lipidoxidation und verlängern die Haltbarkeit im Einzelhandel, indem sie die Sauerstoffdurchlässigkeit auf 0,4–0,6 mL/m²/24h kontrollieren. Die Software Pork Primary Process Solution von Marel revolutioniert die Branche und bietet Echtzeit-Ertragsoptimierung und automatisierte Compliance-Berichterstattung. Dies wird durch den von Cranswick gemeldeten Ertragsanstieg von 3 % nach der Implementierung belegt und unterstreicht die greifbaren Vorteile der Technologieeinführung für US-Verarbeiter, die auf operative Exzellenz abzielen.

Reaktion auf Clean-Label- und Premium-Trends prägt die Produktentwicklung in den Vereinigten Staaten

Getrieben von der Nachfrage nach Transparenz drängen amerikanische Verbraucher auf Neuformulierungen, die natürliche Zutaten und vereinfachte Etiketten bevorzugen und damit den Weg für Premium-Marktchancen ebnen. Coleman All Natural Meats steht an der Spitze dieser Bewegung und bietet Heritage-Duroc-Schweinefleisch an, das nicht nur frei von Antibiotika ist, sondern auch ohne Pökelung verarbeitet wird und aus kastenfreier Haltung stammt. Bemerkenswerterweise übertreffen ihre Standards Californias Proposition 12 um beeindruckende 71–150 %. Als bedeutender Schritt in Richtung Clean-Label-Positionierung hat der FSIS neue Bakteriophagenformulierungen zugelassen. Diese zielen auf Salmonellen bei der Verarbeitung von rotem Fleisch ab und bieten eine natürliche antimikrobielle Alternative zu herkömmlichen chemischen Konservierungsstoffen. Californias Proposition 12 ist nicht nur ein staatliches Anliegen; sie gestaltet nationale Lieferketten um. Einzelhandelsriesen wie Costco übernehmen die Führung und beziehen etwa ein Drittel des frischen US-Schweinefleischangebots aus Betrieben, die der Proposition 12 entsprechen. Dieser Schritt unterstreicht nicht nur die Bedeutung von Tierschutzstandards, sondern stärkt auch die Differenzierung von Premium-Produkten auf dem Markt.

Umfangreiche Verbreitung in der ����ß���-�Ჹ�ܲ�-�ձ����ڱ��ܲԲ� beschleunigt die Marktdurchdringung landesweit

Schnellrestaurants und gehobene Gastronomiebetriebe greifen zunehmend auf verarbeitete Schweinefleischprodukte zurück, um sowohl Betriebseffizienz als auch einen einzigartigen Menüvorteil zu erzielen. Die Initiative „Taste What Pork Can Do” des National Pork Board (Nationalen Schweinefleischschwereverbandes) konzentriert sich auf die ����ß���-�Ჹ�ܲ�-�ձ����ڱ��ܲԲ�skanäle. Bemerkenswert ist, dass nur 20 Bundesstaaten, darunter Kalifornien, Texas, Florida und New York, den US-Schweinefleischkonsum dominieren und etwa ein Drittel des nationalen Gesamtverbrauchs ausmachen. Smithfields Übernahme von Cargills Trockenwurstanlage unterstreicht die steigende Nachfrage aus Pizzerien, wobei 65 % der Betreiber ein Umsatzwachstum und 44 % einen Anstieg von mehr als 5 % erwarten. Dieser Trend unterstreicht die wachsende Rolle von verarbeitetem Schweinefleisch im ����ß���-�Ჹ�ܲ�-�ձ����ڱ��ܲԲ�ssektor. Darüber hinaus erreichten die US-Schweinefleischexporte im Jahr 2024 mit 6,55 Milliarden USD einen Rekordwert, wie UN Comtrade berichtete[1]Quelle: UN Comtrade, „Exportwert von frischem, gekühltem oder gefrorenem Schweinefleisch aus den Vereinigten Staaten”, comtradeplus.un.org. Ein erheblicher Teil dieser Lieferungen bestand aus verarbeiteten Produkten, was die robusten Verarbeitungskapazitäten des Landes unterstreicht, die sowohl den ����ß���-�Ჹ�ܲ�-�ձ����ڱ��ܲԲ�smarkt als auch die Exportmärkte stärken.

Fokus auf proteinreiche Ernährung trägt zum Wachstum der Inlandsnachfrage bei

Im Jahr 2024 tendieren amerikanische Verbraucher zunehmend zu verarbeitetem Schweinefleisch, was einen breiteren Trend des steigenden Proteinkonsums widerspiegelt. Der International Food Information Council (Internationaler Rat für Lebensmittelinformationen) berichtete, dass im Jahr 2024 „proteinreich” und „achtsames Essen” als führende Ernährungsmuster in den USA aufgetaucht sind, wobei 20 % bzw. 18 % der Befragten diese praktizieren[2]Quelle: International Food Information Council, „Food & Health Survey 2024”, ific.org. US-Verbraucher bevorzugen weiterhin tierische Proteine wegen ihres Geschmacks, Nährwerts und ihrer Vielseitigkeit, was die Bedeutung von Fleisch in ihrer Ernährung unterstreicht. So hob der National Chicken Council (Nationaler Hühnerrat) hervor, dass der Pro-Kopf-Verbrauch von Schweinefleisch in den USA im Jahr 2024 22,6 kg betrug[3]Quelle: National Chicken Council, „Pro-Kopf-Verbrauch von Geflügel und Vieh”, nationalchickencouncil.org. Darüber hinaus hat der Aufschwung von durch soziale Medien getriebenen Protein-Trends, insbesondere bei der Generation Z, die Nachfrage nach den kräftigen Aromen und der Bequemlichkeit, die verarbeitete Schweinefleischprodukte bieten, verstärkt, unterstützt durch innovative Produktentwicklung und gezielte Marketingkampagnen.

Analyse der Auswirkungen der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verstärkte Gesundheitsbedenken der Verbraucher gegenüber verarbeiteten Fleischwaren | -0.7% | National, am stärksten ausgeprägt in gebildeten städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Starker Wettbewerb durch pflanzliche und alternative Proteine | -0.5% | Küstenregionen und städtische Zentren, mit Ausweitung ins Landesinnere | Mittelfristig (2–4 Jahre) |

| Strenges und komplexes regulatorisches Umfeld (USDA, FDA) | -0.3% | National, alle Verarbeitungsanlagen betreffend | Kurzfristig (≤ 2 Jahre) |

| Wachsender Druck durch Tierschutz-Interessengruppen | -0.2% | National, mit konzentriertem Aktivismus in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verstärkte Gesundheitsbedenken der Verbraucher beeinträchtigen das Marktwachstum

Verstärkte Gesundheitsbedenken der Verbraucher stellen eine erhebliche Belastung für den Schweinefleischmarkt in den Vereinigten Staaten dar, indem sie die Nachfrage hin zu vermeintlich gesünderen Alternativen verlagern und die Prüfung der Produktionspraktiken verschärfen. Verbraucher entscheiden sich für Proteine, die als „gesünder” vermarktet werden, wie Geflügel oder pflanzliche Substitute, beeinflusst durch Medienberichte, die den Verzehr von rotem Fleisch mit Gesundheitsrisiken in Verbindung bringen, obwohl Belege darauf hindeuten, dass mageres Schweinefleisch Teil einer gesunden Ernährung sein kann. Die Abhängigkeit der Branche von Exporten und der Inlandsnachfrage steht vor Hürden, da sich die Verbraucherpräferenzen weiterentwickeln und ethisch aufgezogenes, antibiotikafreies und lokal bezogenes Schweinefleisch fordern. Dies wurde 2024 und 2025 durch gesetzgeberische und branchenweite Reaktionen demonstriert, wie etwa die Debatte im Repräsentantenhaus von 2024 über das Agrargesetz (Farm Bill) bezüglich staatlicher Tierschutzgesetze wie Californias Proposition 12, die spezifische Haltungsstandards für Zuchtschweine vorschreibt. Erzeuger, auch in Kalifornien, haben sich an die Standards der Proposition 12 angepasst, um den Verbraucheranforderungen gerecht zu werden, trotz einiger brancheninterner Opposition. Als Reaktion darauf haben das National Pork Board (NPB) und andere Branchenverbände der Innovation Vorrang eingeräumt, um sich auf die verbraucherseitige Nachfrage zu konzentrieren und dabei Bequemlichkeit und Wert hervorzuheben. Die Krankheitsprävention, etwa im Hinblick auf Bedenken hinsichtlich der Afrikanischen Schweinepest (ASP) und H5N1, bleibt eine Priorität, die Investitionen in Biosicherheit und Tiergesundheitsprogramme erfordert, die durch Gesetze wie die Farm Bill finanziert werden. Der Bedarf an verbesserter Biosicherheit und die Einhaltung strengerer Vorschriften erhöhen die Kosten, schränken den Markt weiter ein und veranlassen die Erzeuger, neue Praktiken wie Kastenstandhaltung und Antibiotikaersatz in Betracht zu ziehen. Diese Bemühungen verdeutlichen den Kampf der Branche, eine kosteneffiziente Produktion mit den Gesundheits- und ethischen Anforderungen der Verbraucher in Einklang zu bringen.

Starker Wettbewerb durch pflanzliche Alternativen verstärkt den Marktdruck

Der Schweinefleischmarkt in den Vereinigten Staaten sieht sich Herausforderungen durch pflanzliche Alternativen gegenüber, die Verbraucher ansprechen, die Gesundheits-, Umwelt- und ethischen Aspekten Vorrang einräumen. Produkte von Marken wie Beyond Meat und Impossible Foods konkurrieren zunehmend mit Schweinefleisch in wichtigen Segmenten wie ��ü�����ٳ�����, Burgern und Hackfleisch. So brachte Beyond Meat im Jahr 2024 eine verbesserte pflanzliche Schweinefleischalternative auf den Markt, und das Gemeinschaftsunternehmen von Kraft Heinz mit NotCo führte pflanzliche Oscar Mayer NotHotDogs und NotSausages ein, die KI nutzen, um traditionelle Aromen nachzuahmen. Im Jahr 2025 stellte Impossible Foods neue hämbasierte Schweinefleischersatzprodukte mit verbessertem Umami-Geschmack vor. Regierungsstellen wie die FDA passen Vorschriften an, um Klarheit und Verbrauchervertrauen in pflanzliche Optionen zu stärken, beispielsweise durch die Veröffentlichung von Entwurfsrichtlinien Anfang 2025 zu Benennung und Kennzeichnung. Als Reaktion darauf startete das National Pork Board (NPB) Kampagnen wie „Taste What Pork Can Do”, um die Vielseitigkeit und den Geschmack von Schweinefleisch hervorzuheben und dabei Millennials und die Generation Z anzusprechen. Das Wachstum und die Innovation pflanzlicher Alternativen zwingen den Schweinefleischmarkt, sich an die sich wandelnden Verbraucherprioritäten anzupassen und seinen Marktanteil zu verteidigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: ��ü�����ٳ����� dominieren, während Speck das Premium-Wachstum vorantreibt

Im Jahr 2025 hält das Segment ��ü�����ٳ����� einen dominierenden Marktanteil von 38,92 % und zeigt damit seine Vielseitigkeit über Frühstück, Mittag- und Abendessen sowohl im Einzelhandel als auch in der ����ß���-�Ჹ�ܲ�-�ձ����ڱ��ܲԲ�. Die beherrschende Stellung dieses Segments ist ein Zeugnis für tief verwurzelte Verbraucherpräferenzen und eine tiefgreifende Präsenz in Schnellrestaurants, wo Geschmackskonsistenz und Betriebseffizienz dominieren. Führende Marktteilnehmer wie Johnsonville und Smithfield stärken ihre Wurstkapazitäten, planen strategische Akquisitionen und erweitern ihre Produktlinien, um ethnische und Premium-Märkte zu bedienen.

Gleichzeitig sind Speck und Schinken das am schnellsten wachsende Segment mit einem CAGR von 4,03 % bis 2031. Ihr Wachstum wird durch innovative Premium-Produkte und ein erweitertes Frühstücksangebot in der ����ß���-�Ჹ�ܲ�-�ձ����ڱ��ܲԲ� angetrieben. Smithfields Kampagne „We Speak Pork” steht an der Spitze und befürwortet Speck-Innovationen wie Dickschnittvarietäten und globale Geschmacksprofile, mit besonderem Augenmerk auf die jüngere demografische Gruppe. Aufschnitt und Kaltwurst profitieren vom Trend zur Bequemlichkeit und einem Boom beim proteinreichen Snacken. Branchenriesen wie Oscar Mayer (Kraft Heinz) und Hormel übernehmen die Führung und bringen erweiterte verzehrfertige Formate auf den Markt. Konserven und haltbar gemachte Produkte bedienen preisbewusste Verbraucher und solche, die Notfallvorräte anlegen. Andere verarbeitete Produkte hingegen heben Spezialitäten wie Trockenfleisch, Peperoni und ethnische Delikatessen hervor, die bei den vielfältigen multikulturellen Segmenten in den USA Anklang finden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Art: Konventionelle Produkte behalten die Dominanz, während Bio beschleunigt

Im Jahr 2025 dominieren konventionelle verarbeitete Schweinefleischprodukte den Markt und machen 85,32 % des Marktanteils aus, dank etablierter Lieferketten, Kostenvorteilen und breiter Akzeptanz bei verschiedenen US-Bevölkerungsgruppen. Dieses Segment nutzt Skaleneffekte sowohl bei der Produktion als auch beim Vertrieb, was wettbewerbsfähige Preise ermöglicht, die bei Mainstream-Verbrauchern in Supermärkten und Verbrauchermärkten im ganzen Land Anklang finden. Branchenriesen wie Tyson Foods, JBS USA und Cargill führen den Markt an, gestützt durch ihre Betriebseffizienz und weitreichende Vertriebsnetze.

Gleichzeitig befindet sich biologisch verarbeitetes Schweinefleisch auf einem Wachstumspfad mit einem CAGR von 6,01 % bis 2031. Dieser Aufschwung wird durch seine Premium-Positionierung und eine Verbraucherbasis vorangetrieben, die überwiegend aus gebildeten und einkommensstarken Bevölkerungsgruppen besteht, die bereit sind, in wahrgenommene Gesundheits- und Umweltvorteile zu investieren. Coleman All Natural Meats steht an der Spitze dieser Bio-Innovation und bietet Heritage-Duroc-Rasse-Schweinefleisch an, das antibiotikafrei ist, mit 100 % vegetarischer Diät gefüttert wird und über Tierschutzzertifizierungen verfügt, die die Standards der Proposition 12 Californias übertreffen. Das Bio-Segment kämpft jedoch mit Angebotsengpässen, die auf einen Mangel an zertifizierten Einrichtungen und erhöhte Produktionskosten zurückzuführen sind. Diese Herausforderung bietet jedoch eine goldene Gelegenheit für Verarbeiter, die bereit sind, in die USDA-Bio-Zertifizierung und spezialisierte Handhabungssysteme zu investieren. Marken wie Applegate Farms nutzen diesen Moment und erweitern ihr Bio-Angebot, um der wachsenden Nachfrage nach Transparenz und nachhaltigen Praktiken gerecht zu werden.

Nach Vertriebskanal: Die Dominanz des ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ�s spiegelt die Integration in die ����ß���-�Ჹ�ܲ�-�ձ����ڱ��ܲԲ� wider

Im Jahr 2025 entfallen auf ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ�-Vertriebskanäle, zu denen Hotels, Restaurants und Catering-Dienstleister zählen, 60,98 % des Marktvolumens, was die Vorteile von verarbeitetem Schweinefleisch in der US-����ß���-�Ჹ�ܲ�-�ձ����ڱ��ܲԲ� unterstreicht. Diese Kanäle nutzen Großeinkaufsmacht, standardisierte Portionskontrolle und die Flexibilität der Menüintegration, was verarbeiteten Produkten in Hochvolumenumgebungen einen Vorteil gegenüber Frischprodukten verschafft. Schnellrestaurants wie McDonald's, Subway und Pizza Hut priorisieren verarbeitetes Schweinefleisch wegen seiner konsistenten Garzeiten, verlängerten Haltbarkeit und Arbeitseffizienz, wobei Speck, Bratwurst und Peperoni auf ihren Speisekarten besonders hervorgehoben werden. Gehobene Gastronomiebetriebe nutzen verarbeitetes Schweinefleisch in Signature-Gerichten und zeitlich begrenzten Angeboten, was sowohl den Gästeverkehr als auch die Gewinnspannen steigert.

Gleichzeitig befinden sich die Einzelhandelskanäle auf einem Wachstumspfad mit einem CAGR von 4,12 % bis 2031. Dieser Aufschwung wird durch Einzelhandelsinnovationen, Premium-Produkteinführungen und Verpackungslösungen angetrieben, die auf die Bequemlichkeit beschäftigter amerikanischer Verbraucher ausgerichtet sind. Supermärkte und Verbrauchermärkte, mit Riesen wie Walmart, Kroger und Costco, dominieren die Einzelhandelsvolumina durch strategische Werbeaktionen und Eigenmarken-Initiativen. Im Gegensatz dazu etablieren sich ����������������ä�ٲ��ڱ��������ä���� eine Nische im Premium-Segment durch handwerkliche Positionierung und fachkundige Kuratierung. Conveniencestores nutzen die Nachfrage nach verzehrfertigen verarbeiteten Schweinefleischprodukten und bedienen proteinbewusste Verbraucher. Innovationen in der Verpackung verlängern nicht nur die Haltbarkeit, sondern kommen auch dem portablen Konsum entgegen, was beim amerikanischen Lebensstil Anklang findet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Wettbewerbslandschaft

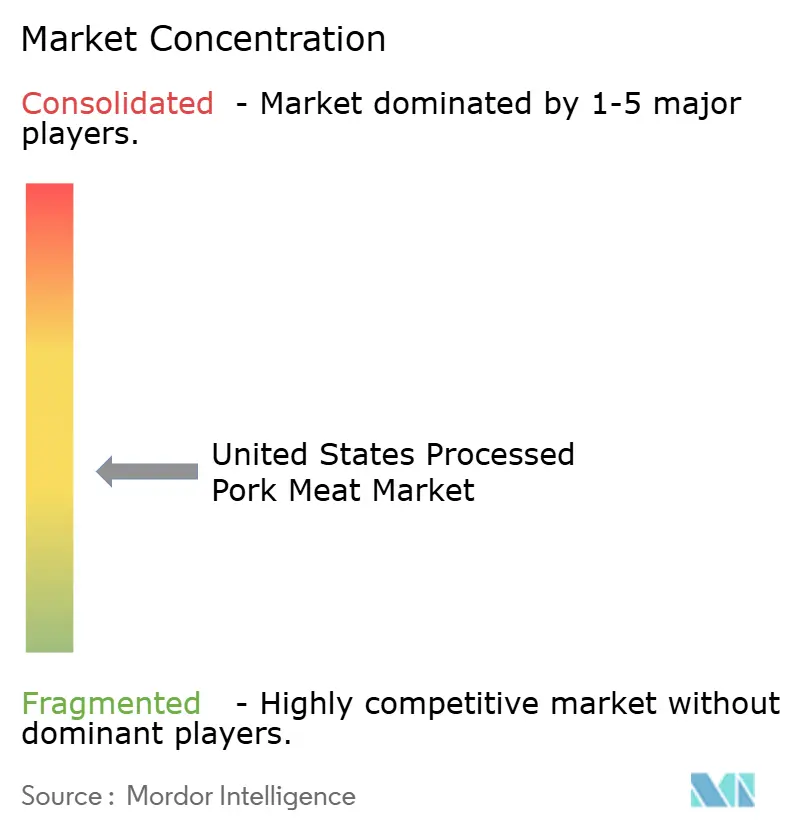

Der US-Markt für verarbeitetes Schweinefleisch ist mäßig fragmentiert, wobei etablierte Marktteilnehmer zunehmend auf vertikale Integration und Kapazitätserweiterungsstrategien setzen, was zu einer moderaten Branchenkonzentration führt. Smithfield Foods steht an der Spitze dieser Konsolidierungswelle und hat 2024 und 2025 mehrere wichtige Akquisitionen getätigt. Dazu gehören Cargills Trockenwurstanlage in Nashville, Stadler's Country Hams und RMH Foods, was Smithfields Engagement für die Erweiterung seines Portfolios an wertschöpfenden Produkten unterstreicht. Um jüngere Verbraucher anzusprechen und demografische Herausforderungen zu bewältigen, hat Smithfield digitale Marketingkampagnen gestartet, darunter „We Speak Pork” und „Flavor Hails from Smithfield”, unter Nutzung von Plattformen wie TikTok und verschiedenen Streaming-Diensten. Gleichzeitig stärkte Clemens Food Group seinen Betrieb in Pennsylvania durch die Übernahme von Kunzler & Co., was drei zusätzliche Verarbeitungsanlagen und verbesserte Transportkapazitäten hinzufügte, mit dem Ziel, eine tiefere Marktdurchdringung in der Mitte-Atlantik-Region mit einem Fokus auf wertschöpfende Produkte zu erreichen.

Als Reaktion auf sich wandelnde Verbraucherpräferenzen und zunehmend strengere regulatorische Anforderungen konzentrieren sich Branchenakteure auf Markendifferenzierung, Premium-Produktpositionierung und technologische Fortschritte. Das National Pork Board (Nationaler Schweinefleischverband), das seine bedeutendste Verbraucheransprache seit einem Vierteljahrhundert markiert, startete die Kampagne „Taste What Pork Can Do”. Diese Initiative, gestützt auf Forschung zu Verbrauchersegmenten wie „Confident Meat Eaters” (Überzeugte Fleischesser) und „Culinary Adventurers” (Kulinarische Abenteurer), zielt darauf ab, identifizierte Wachstumschancen zu nutzen. Auf der Technologieseite liegt der Fokus auf Automatisierung, Rückverfolgbarkeit und Ertragsoptimierung.

Bemerkenswert ist, dass das USDA neue antimikrobielle Systeme genehmigt hat, wie Bakteriophagenformulierungen und Peressigsäurebehandlungen. Diese Fortschritte befähigen Verarbeiter, die Lebensmittelsicherheit zu stärken und gleichzeitig der steigenden Nachfrage nach Clean Labels gerecht zu werden. Branchenriesen wie Tyson Foods, Hormel Foods und JBS USA setzen verstärkt auf Investitionen in die Modernisierung der Verarbeitung und Produktinnovationen, um auf heimischen und internationalen Märkten wettbewerbsfähig zu bleiben.

Marktführer der Branche für verarbeitetes Schweinefleisch in den Vereinigten Staaten

JBS SA

Marfrig Global Foods SA

Sysco Corporation

Tyson Foods Inc.

WH Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Olymel, der kanadische Schweine- und Geflügelverarbeiter, kündigte eine Erweiterung seines Werks La Fernandière in Trois-Rivières, Québec, um 142 Millionen CAD an, um seine Produktpalette zu erweitern und die Produktionskapazität für Schweine- und Geflügelartikel zu steigern. Die Erweiterung, die bis Frühjahr 2026 in Betrieb gehen soll, zielt darauf ab, die Prozesseffizienz durch Automatisierung und innerbetriebliche Verpackung zu verbessern.

- April 2025: Olymel führte in Québecer Lebensmittelgeschäften eine neue Linie kanadischer Schweinefleischprodukte ein, darunter Premium-Cuts wie Chimichurri-Schweineflanken-Steak und Schweine-Capicola-Steak, um Verbrauchern mehr Abwechslung beim häuslichen Kochen zu bieten. Diese Markteinführung war Teil einer umfassenderen Markenauffrischung, die darauf abzielte, die Sichtbarkeit zu erhöhen und Verbraucher anzusprechen, die hochwertige Kocherlebnisse zu Hause suchen.

- März 2025: Prairie Fresh brachte neue Produkte aus gemahlenem Schweinefleisch und Schweinebratwurst in Chub-Stil-Verpackungen auf den Markt, die eine Vielzahl von Geschmacksrichtungen und eine naturbelassene Option für breitere kulinarische Verwendung bieten. Dieser Schritt wurde durch eine digitale Strategie unterstützt, darunter QR-Codes, die zu Online-Rezepten verlinken, was eine Verlagerung hin zur Unterstützung und Inspiration von Hobbyköchen verdeutlicht.

- Mai 2024: Clemens Food Group, ein in den USA ansässiger Hersteller, erwarb Kunzler & Company Inc., einen in den USA ansässigen Lebensmittelhersteller, der auf verschiedene verarbeitete Schweinefleischprodukte spezialisiert ist. Diese Übernahme stärkt das Portfolio an verarbeiteten Fleischwaren von Clemens Food Group und erweitert ihre Marktreichweite.

Berichtsumfang des Marktes für verarbeitetes Schweinefleisch in den Vereinigten Staaten

Einzelhandel, ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� sind als Segmente nach Vertriebskanal abgedeckt.| ��ü�����ٳ����� |

| Speck und Schinken |

| Aufschnitt und Kaltwurst |

| Konserven und haltbar gemachte Produkte |

| Andere verarbeitete Produkte |

| Konventionell |

| Biologisch |

| ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� | Hotels |

| Restaurants | |

| Catering | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Conveniencestores | |

| ����������������ä�ٲ��ڱ��������ä���� | |

| Andere Einzelhandels-Vertriebskanäle |

| Nach Produkttyp | ��ü�����ٳ����� | |

| Speck und Schinken | ||

| Aufschnitt und Kaltwurst | ||

| Konserven und haltbar gemachte Produkte | ||

| Andere verarbeitete Produkte | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Vertriebskanal | ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� | Hotels |

| Restaurants | ||

| Catering | ||

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Conveniencestores | ||

| ����������������ä�ٲ��ڱ��������ä���� | ||

| Andere Einzelhandels-Vertriebskanäle | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Muskelfleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Die Endverwendung der Fleischbranche umfasst ausschließlich den menschlichen Verzehr. Fleisch wird in der Regel über Einzelhandelsgeschäfte für die heimische Zubereitung und den Verzehr erworben. Für den untersuchten Markt wurde nur ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” abgedeckt sind. Die sonstigen Fleischkäufe erfolgen durch den Verzehr von Fleisch in ����ß���-�Ჹ�ܲ�-�ձ����ڱ��ܲԲ�seinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment „Sonstiges Fleisch” umfasst das Fleisch von Kamelen, Pferden, Kaninchen usw. Diese werden nicht so häufig konsumiert, sind aber dennoch in bestimmten Teilen der Welt präsent. Ungeachtet der Zugehörigkeit zum roten Fleisch haben wir diese Fleischsorten für ein besseres Marktverständnis separat betrachtet.

- �ұ�ڱ�ü������ڱ������� - �ұ�ڱ�ü������ڱ�������, auch weißes Fleisch genannt, stammt von Vögeln, die kommerziell oder im Hausbereich für den menschlichen Verzehr gehalten werden. Dazu gehören Hühner, Truthähne, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat im rohen Zustand in der Regel eine rote und im gekochten Zustand eine dunkle Farbe. Es umfasst jedes Fleisch von Säugetieren, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der �������������ٰ�ö������ertrag höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Marmorierung des Rindfleisches, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz sowie die Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthaus | Es ist ein anderer Name für ein Schlachthaus und bezeichnet die Räumlichkeit, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet wird, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreas-Nekrose-Krankheit (AHKK) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen vorkommt, die weltweit im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer bekannt sind. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer spezifischen Rinderrasse aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhaarigen Rinderrasse ohne Hörner stammt. |

| Bologna-Wurst | Es ist eine italienische geräucherte Wurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine progressive neurologische Störung bei Rindern, die durch eine Infektion mit einem ungewöhnlichen übertragbaren Erreger namens Prion verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutscher Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brust (Brisket) | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbrisket ist einer der neun Rinderprimärschnitte. |

| �Ѳ����ٳ�ä��Գ����� | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg. |

| �������������ٰ�ö������ | Es bezeichnet den ausgeweideten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelüberwachungsbehörde |

| ��ü��Գ�����-�ձ�Ի��� | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Hähnchens gewonnen wird. |

| Chuck-Steak | Es bezeichnet einen Fleischzuschnitt aus dem vorderen Schulterbereich eines Rindes. |

| Corned Beef | Es bezeichnet in Salzlake gepökeltes und gekochtes Rinderbrisket, das typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg. |

| Keule (Drumstick) | Es bezeichnet ein Hähnchenbein ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftlicher Forschungsdienst des USDA |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischstück aus der Flanke, die vor dem hinteren Viertel eines Rindes liegt. |

| ����ß���-�Ჹ�ܲ�-�ձ����ڱ��ܲԲ� | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter ��ü�����ٳ����� | Auch als Frankfurter oder ��ü�����ٳ����� bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens |

| Kaumagen (Gizzard) | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidemastrindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidemastkühe können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidemastrindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch aus dem Hinterschenkel eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch (Jerky) | Es ist mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss das Rind in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutscher Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Rücken eines Rindes. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel aus Schweinespeck enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante scharfer Salami aus gepökeltem Fleisch. |

| Bauchlappen (Plate) | Es bezeichnet einen Vorderviertelschnitt aus dem Bauch eines Rindes, direkt unterhalb des Rippenstücks. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Krankheit bei Schweinen, die zu späten Reproduktionsversagen und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| �ʰ�����ä��������Ծ��ٳٱ� | Es bezeichnet die Hauptabschnitte des �������������ٰ�ö������s. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mycoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eiweißalbumin oder Kartoffelprotein vermischt wird, das als Bindemittel dient, und anschließend in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten und bei denen eine gewisse Zubereitung oder das Kochen gemäß der auf der Verpackung angegebenen Anleitung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Behandlung bedarf. |

| Retortenverpackung | Es ist ein Verfahren der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril gemacht wird. |

| Rundes Steak | Es bezeichnet ein Rindfleischstück aus dem hinteren Bein des Rindes. |

| Rumpsteak | Es bezeichnet einen Fleischzuschnitt aus dem Übergang zwischen Hinterkeule und Rücken. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Schalentierart, eine Muschel mit einer gerippten Schale aus zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak (Sirloin) | Es ist ein Fleischzuschnitt aus den unteren und seitlichen Teilen des Rückens eines Rindes. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet einen Rindfleischschnitt, der den gesamten Filetmuskel eines Rindes umfasst. |

| Riesengarnele (Tiger Shrimp) | Es bezeichnet eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfett | Auch als transungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Varianten einer Rasse schwarzer oder roter japanischer Rinder, die wegen ihres stark marmorierten Fleisches geschätzt werden. |

| �ܴǴDz����Ծ���ä�� | Es bezeichnet die Sauberkeit von Tieren oder Tierprodukten. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.