�Ѳ�����ٲ���öß�� und Marktanteil der Pensionsfonds

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

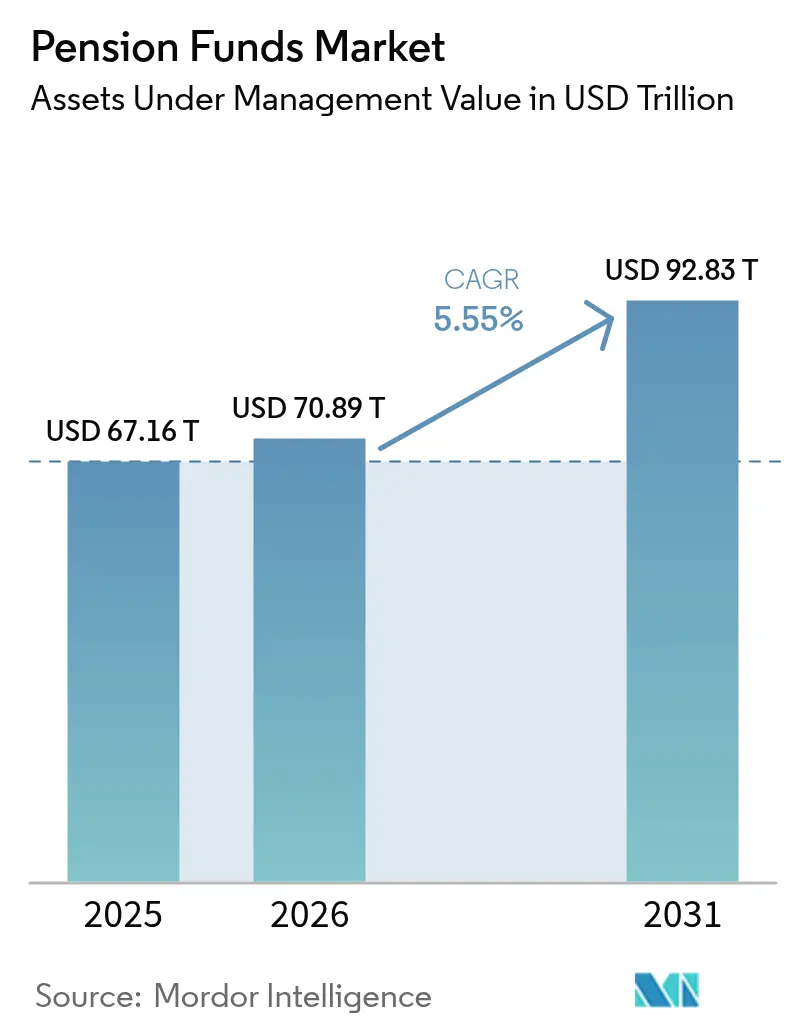

| �Ѳ�����ٲ���öß�� (2026) | 70.89 Billionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 92.83 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

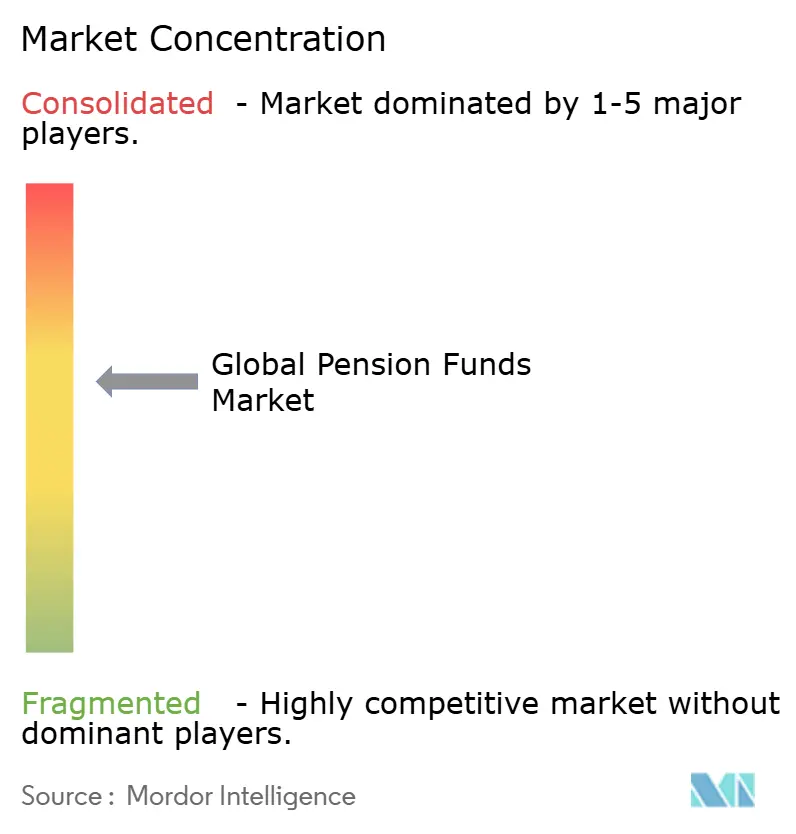

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Pensionsfonds von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Pensionsfondsmarktes wird für 2026 auf 70,89 Billionen USD geschätzt, wächst ausgehend vom Wert des Jahres 2025 von 67,16 Billionen USD, und die Prognosen für 2031 zeigen 92,83 Billionen USD, was einer Wachstumsrate von 5,55 % CAGR über den Zeitraum 2026–2031 entspricht. Die Zugewinne beruhen auf dem entscheidenden globalen Schwenk von leistungsorientierten (DB) zu beitragsorientierten (DC) Plänen, verstärkten regulatorischen Anreizen, die Beteiligung und Beiträge erhöhen, sowie stetigen Zuflüssen von alternden Erwerbsbevölkerungen, die ein sicheres Einkommen nach dem Renteneintritt anstreben. Die Muster der Vermögensallokation verlagern sich weiterhin in Richtung Aktien, Infrastruktur und anderer privater Marktklassen, da Fonds auf der Suche nach Rendite sind und gleichzeitig mit einem Niedrigzinsumfeld zurechtkommen müssen. Digitale Instrumente, die die Verwaltung automatisieren, die Selbstbedienung der Mitglieder ermöglichen und die Backoffice-Kosten senken, ermöglichen es selbst mittelgroßen Plänen, die Skalenvorteile zu replizieren, die zuvor nur den größten Sponsoren zugutekamen. Die Wettbewerbspositionierung verlagert sich von der reinen Vermögensstärke hin zu einer Mischung aus cyber-sicherem Betrieb, datenreichem Risikomanagement und glaubwürdigen Klimastrategien, die Treuhändern helfen, treuhänderische und gesellschaftliche Erwartungen zu erfüllen.

Wesentliche Erkenntnisse des Berichts

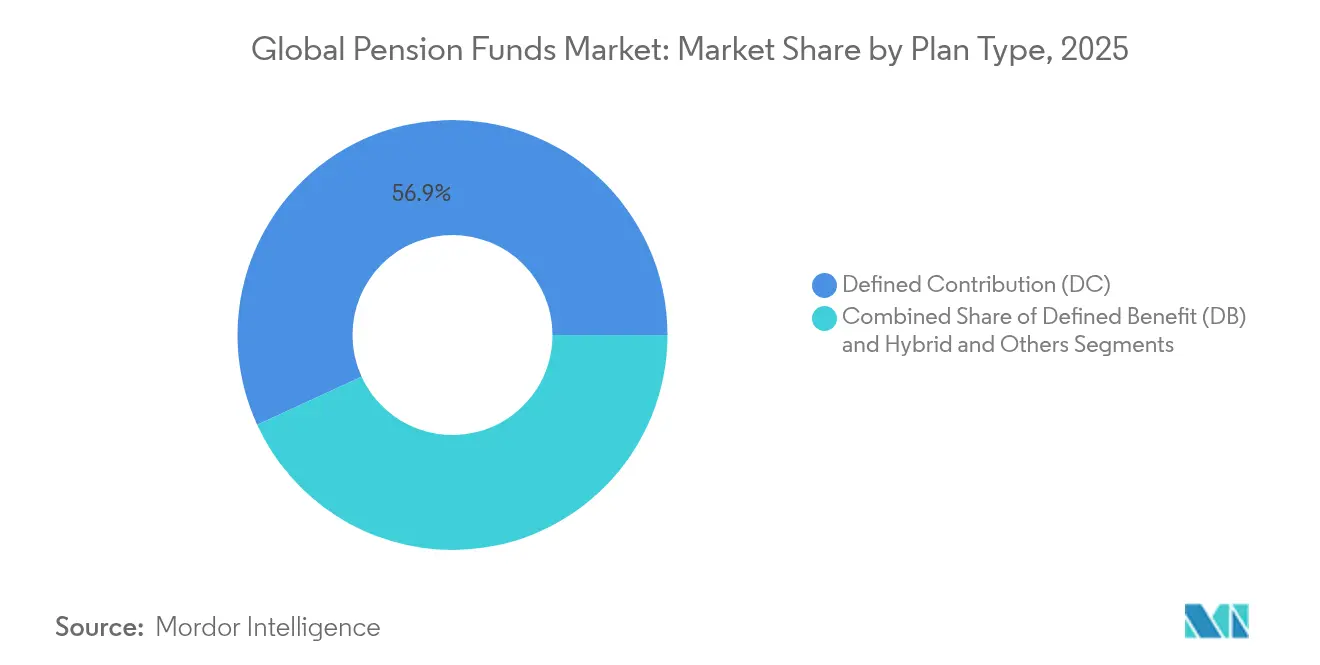

- Nach Plantyp führten beitragsorientierte Systeme mit einem Anteil von 56,85 % am globalen Markt für Pensionsfonds im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 6,32 % wachsen.

- Nach Anlagestrategie entfiel 2025 noch ein Anteil von 54,35 % am globalen Markt für Pensionsfonds auf das aktive Management, während passive Strategien mit einer CAGR von 6,02 % bis 2031 das stärkste Wachstum verzeichnen dürften.

- Nach Sponsortyp hielten Pläne des öffentlichen Sektors 2025 einen Anteil von 68,75 % am globalen Markt für Pensionsfonds, doch Pläne des privaten Sektors werden voraussichtlich mit einer CAGR von 6,91 % im Markt für Pensionsfonds bis 2031 wachsen.

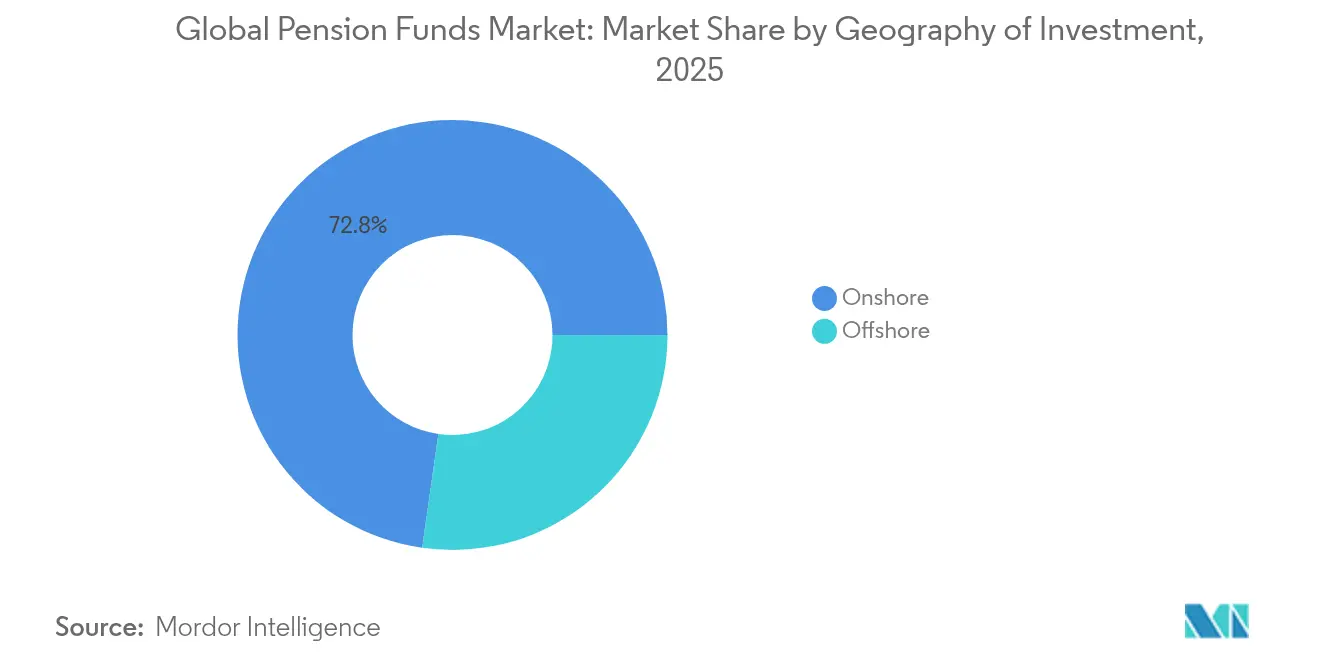

- Nach Anlagegeografie machten inländische Vermögenswerte im Jahr 2025 72,75 % der globalen �Ѳ�����ٲ���öß�� für Pensionsfonds aus, doch ausländische Allokationen werden zwischen 2026 und 2031 voraussichtlich jährlich um 5,91 % wachsen.

- Nach Region hielt Nordamerika 2025 einen Anteil von 70,65 % am globalen Vermögen des Marktes für Pensionsfonds, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Pensionsfonds

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel von leistungsorientierten zu beitragsorientierten Systemen | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Alterung der Bevölkerung und Langlebigkeitsrisiko | +0.9% | Global, insbesondere in OECD-Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur automatischen Mitgliedschaft | +0.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Diversifizierung in alternative Anlagen | +0.7% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Tokenisierung von Realvermögen | +0.4% | Zunächst Nordamerika und Europa, dann global ausweichend | Langfristig (≥ 4 Jahre) |

| Nachfrage nach klimakonformer Infrastruktur | +0.6% | Global, frühe Akzeptanz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wandel von leistungsorientierten zu beitragsorientierten Systemen

Beitragsorientierte Pläne halten bereits den Großteil der globalen Pensionsersparnisse, und ihre Wachstumsrate von 6,45 % unterstreicht die systemische Umverteilung des Anlagerisikos von Arbeitgebern auf Arbeitnehmer. Das Vereinigte Königreich, die Niederlande und Deutschland haben alle entscheidende Reformen verabschiedet, die die Einführung beitragsorientierter Pläne beschleunigen und Sponsoren dazu veranlassen, Mitgliederportale zu modernisieren und Robo-Beratung einzuführen, damit Einzelpersonen personalisierte Ausgewogenheitspfade verwalten können. Vermögensverwalter profitieren von steigenden Zuflüssen in Zieldatumsfonds, während Administratoren Cloud-Verarbeitung einsetzen, um die Buchführungskosten zu senken und taggleiche Anlagen von Beiträgen zu ermöglichen. Zusammengenommen rekalibrieren diese Maßnahmen Gebührenstrukturen, verkürzen Abwicklungszyklen und erhöhen die Nachfrage nach Echtzeit-Analysen, die Teilnehmer zu angemessenen Rentenergebnissen führen.

Alterung der Bevölkerung und Langlebigkeitsrisiko

Längere Lebenserwartung erhöht die Rentenverpflichtungen und veranlasst Fonds, ihre strategischen Vermögensmischungen weg von niedrig rentierenden Staatsanleihen hin zu globalen Aktien, Immobilien und Infrastruktur zu rekalibrieren. Japans Umschichtung der Vermögensallokation verstärkte das Engagement in börsennotierten Aktien und erzielte im Geschäftsjahr 2024 Nettogewinne von nahezu 280 Milliarden USD. ��ü���ǰ��� und China prüfen nun ähnliche Aktiengewichtungen als Puffer gegen künftige Leistungsverpflichtungen. Langlebigkeitsgebundene Wertpapiere, Renteneindeckungen und maßgeschneiderte Rückversicherungslösungen nehmen zu, da Sponsoren kosteneffektive Absicherungen gegen Auszahlungen suchen, die weit über versicherungsmathematische Projektionen hinausreichen. Diese Innovationen treiben die Nachfrage nach detaillierten Sterblichkeitsdaten und Analysen an, die die Laufzeit der Verbindlichkeiten und die Absicherungseffektivität verfeinern können.

Regulatorischer Druck zur automatischen Mitgliedschaft und höheren Beiträgen

Gesetzgebungspakete wie der SECURE 2.0 Act in den Vereinigten Staaten führen eine Pflichtmitgliedschaft und steigende Beitragspläne ein. Compliance-Anforderungen multiplizieren sich und fördern den Einsatz von Spezialsoftware, die Berechtigungsprüfungen, elektronische Offenlegungen und Lohnbuchhaltungsschnittstellen automatisiert. Höhere Zuflüsse vergrößern auch den investierbaren Pool für ESG-gefilterte Indexfonds und thematische Private-Market-Vehikel, die auf neue Stewardship-Kodizes ausgerichtet sind, die in mehreren Rechtsordnungen eingeführt wurden. Anbieter, die Buchführung, Inhalte zur finanziellen Gesundheit und cyber-sichere mobile Anwendungen bündeln, dürften Marktanteile bei kostenbewussten Arbeitgebern gewinnen.

Diversifizierung in alternative Anlagen

Der durchschnittliche Anteil der Pensionsallokationen in alternative Anlagen stieg bis 2024 auf 35 % der Portfolios, angeführt von Infrastruktur, privatem Kredit und Projekten im Bereich erneuerbarer Energien, die vertragliche Cashflows und inflationsgebundene Erträge bieten. Kanadische und niederländische Fonds leiten direkte Investitionskonsortien, die traditionelle Intermediäre umgehen, Gebühren senken und die Governance schärfen. Doch die wachsenden Investitionsvolumina verstärken die betriebliche Due-Diligence-Belastung und betonen den Mehrwert von internem Know-how in den Bereichen Bewertung, rechtliche Strukturierung und Rahmenbedingungen für verantwortungsvolles Investieren. Manager, die transparente Gebührenmodelle und ein robustes ESG-Berichtswesen bieten können, gewinnen an Bedeutung, da Treuhänder die Kosten-Alpha-Abwägungen intensiver prüfen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltendes Niedrigzinsumfeld | -0.8% | Global, größter Druck in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Unterfinanzierungslücken bei leistungsorientierten Plänen | -0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Inlandsinvestition | -0.4% | Je nach Rechtsordnung unterschiedlich | Langfristig (≥ 4 Jahre) |

| Zunehmende Cyber-Sicherheitsrisiken | -0.3% | Global, am stärksten in digital fortgeschrittenen Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltendes Niedrigzinsumfeld

Realrenditen, die unter den angenommenen Erträgen verbleiben, komprimieren die Finanzierungsquoten und verstärken den Bedarf an risikobehafteten Anlagen. US-amerikanische öffentliche Pläne, die zuvor erhebliche Erträge erzielten, erlebten später deutliche Rückgänge, was eine Volatilität offenbart, die die Risikobereitschaft der Aufsichtsgremien auf die Probe stellt. Treuhänder reagieren, indem sie die Duration durch privaten Kredit verlängern, müssen aber Liquiditätsbeschränkungen mit unvorhersehbaren Leistungszahlungsplänen in Einklang bringen. Haftungsgesteuerte Investitionsmandate weiten sich aus, und Overlay-Strategien zur Absicherung von Zinsrisiken erfahren erneute Aufmerksamkeit. Das Umfeld erhöht den Druck auf Gebührenbudgets und unterstreicht die Bedeutung integrierter Aktiv-Passiv-Modellierungswerkzeuge, die Dutzende von Wirtschaftsszenarien einem Stresstest unterziehen können.

Unterfinanzierungslücken bei leistungsorientierten Plänen

Unternehmenssponoren führen zunehmend Pensionsrisikoübertragungsgeschäfte durch. Die Transaktion von Legal & General im Wert von 785 Millionen GBP, die drei Anglo American-Systeme im Jahr 2025 abdeckt, veranschaulicht die aktive De-Risking-Pipeline [1]Legal & General Group plc, „Bekanntmachung zur Anglo American-Renteneindeckung”, legalandgeneral.com. Diese Schritte unterstreichen einen robusten Markt für Massenrentenanbieter und Rückversicherer, die Langlebigkeitsrisiken in großem Maßstab übernehmen können. Dennoch bündeln sie auch Vermögenspools innerhalb veralteter leistungsorientierter Systeme und ermutigen Vermögensverwalter, sich auf beitragsorientierte, hybride und ausgelagerte CIO-Mandate zu verlagern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Plantyp: Beitragsorientierte Systeme treiben die Marktentwicklung voran

Beitragsorientierte Strukturen erfassten 2025 56,85 % des globalen Marktes für Pensionsfonds und werden voraussichtlich ihren Vorsprung mit einer CAGR von 6,32 % bis 2031 ausbauen. Verpflichtende Regeln zur automatischen Mitgliedschaft in großen Volkswirtschaften lenken neue Lohnzuflüsse, wodurch die �Ѳ�����ٲ���öß�� der Pensionsfonds für beitragsorientierte Konten bis 2031 auf mehr als 52,4 Billionen USD ansteigt. Mitgliedergesteuerte Anlageplattformen integrieren spielerische Rentenrechner und ESG-Filter, steigern das Engagement und liefern Administratoren gleichzeitig anonymisierte Verhaltensdaten, die prädiktive Aufschubmodelle stärken.

Das veraltete leistungsorientierte Segment verfügt noch über beträchtliche Pools, aber wiederkehrende Unterfinanzierung und Volatilität beschleunigen die De-Risking-Maßnahmen. Hybride Formate, die von kollektiven beitragsorientierten Plänen im Vereinigten Königreich bis hin zu lohngebundenen Plänen in Deutschland reichen, suchen einen Mittelweg, während Indiens Hybridmodell für den öffentlichen Dienst globale Experimente veranschaulicht. Für Versicherer entsteht ein lebhafter Markt für Renteneindeckungen und Langlebigkeitsswaps, der skalierbare Absicherungsprodukte unterstützt, die an standardisierte Sterbetafeln gebunden sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anlagestrategie: Aktives Management unter Druck

Aktive Mandate entfielen 2025 auf 54,35 % des globalen Marktes für Pensionsfonds, obwohl Gebührendruck und Transparenzanforderungen voraussichtlich die passive Akzeptanz mit einer CAGR von 6,02 % steigern werden. Index-Tracking-Produkte integrieren nun ESG-Filter und bruchstückweise Smart-Beta-Neigungen, sodass Treuhänder Stewardship-Kodizes erfüllen können, ohne vollständige aktive Gebühren zu zahlen. Die dem passiven Aktienbereich zugewiesene �Ѳ�����ٲ���öß�� der Pensionsfonds wird in den kommenden Jahren voraussichtlich erheblich wachsen, dennoch behalten Gremien noch Ausnahmebereich für hochüberzeugte aktive Ansätze in weniger liquiden Bereichen wie globalen Small Caps und Schwellenmarktanleihen.

Gemischte oder „hyper-verwaltete” Lösungen gewinnen an Bedeutung, indem sie passive Bausteine mit dynamischen Overlays verbinden, die faktorbasiertes Alpha innerhalb eng kontrollierter Tracking-Error-Budgets erzielen. Werkzeuge der künstlichen Intelligenz, die unstrukturierte Daten nach makroökonomischer Stimmung durchsuchen, unterstützen das Echtzeit-Rebalancing und verkürzen Entscheidungszyklen von Wochen auf Stunden. Verwahrstellen und Middleware-Anbieter erweitern Datenleitungen, um diese Systeme zu speisen, und schaffen fruchtbare Umsatznischen weit über die traditionelle Verwahrung hinaus.

Nach Sponsortyp: Privater Sektor beschleunigt Wachstum

Trotz des Anteils des öffentlichen Sektors von 68,75 % am globalen Markt für Pensionsfonds im Jahr 2025 stellen arbeitsplatzbezogene Innovationen und regulatorische Anreize Pläne des privaten Sektors auf eine schnellere CAGR-Wachstumsbahn von 6,91 %. Vereinfachte Einrichtungsverfahren, gepoolte Arbeitgeberpläne und kostengünstige Indexfonds veranlassen mittelständische Unternehmen, Altersvorsorgeeleistungen einzuführen, die multinationalen Angeboten gleichkommen. Der Marktanteil der Pensionsfonds für Pläne des privaten Sektors könnte bis 2031 erheblich steigen, unterstützt durch digitale Lohnbuchhaltungsintegration, die den Verwaltungsaufwand erheblich reduziert.

Öffentliche Fonds nutzen ihre Größe, um direkte Infrastrukturbeteiligungen auszuhandeln und klimakonforme Mandate voranzutreiben, was beispielhaft durch CalPERS' Klimaschutzplan im Wert von 100 Milliarden USD veranschaulicht wird, der bereits Verpflichtungen von mehr als 53 Milliarden USD überschritten hat. Politische Aufsicht kann die Einführung neuer Anlageklassen verlangsamen, weshalb viele externe CIOs beauftragen, die interne Indexierungszentren mit spezialisierten Managern kombinieren, die Private-Market-Allokationen überwachen.

Nach Anlagegeografie: Auslandsallokation gewinnt an Dynamik

Inländische Bestände dominierten 2025 mit einem Anteil von 72,75 % am globalen Markt für Pensionsfonds, aber ausländische Vermögenswerte wachsen jährlich um 5,91 %, da Treuhänder nach diversifizierten Erträgen suchen. Die dem ausländischen Wertpapierbereich zugewiesene �Ѳ�����ٲ���öß�� der Pensionsfonds wird voraussichtlich erheblich wachsen, wenn die aktuellen Regeln weiterhin permissiv bleiben. Risikomanagementsysteme, die Fremdwährungsrisiken und Echtzeit-ESG-Kennzahlen konsolidieren können, werden für Gremien unverzichtbar, die Allokationsverschiebungen gegenüber Regulatoren und Begünstigten rechtfertigen müssen.

Eine verstärkte Prüfung geopolitischer Risiken veranlasst Pläne, Szenariomodellierungen einzuführen, die die Auswirkungen von Sanktionen, Handelshemmnissen und Wechselkursvolatilität messen. Versicherer und Verwahrstellen bauen grenzüberschreitende Fondsverwaltungskapazitäten aus, während bilaterale Steuerabkommen und gegenseitige Anerkennungsvereinbarungen zwischen Wertpapieraufsichtsbehörden den operativen Einstieg in prioritäre Zieldestinationen wie die Vereinigten Staaten oder die Europäische Union vereinfachen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Region: Asiatisch-pazifischer Raum entwickelt sich zum Wachstumsmotor

Nordamerika behielt 2025 einen Anteil von 70,65 % am globalen Markt für Pensionsfonds, dank etablierter arbeitgebergeförderter Systeme und eines umfangreichen Universums an Anlagevehikeln. Dennoch positioniert die CAGR von 6,65 % des asiatisch-pazifischen Raums diesen als das wichtigste inkrementelle Vermögensansammlungsfeld. Obligatorische Beitragserhöhungen in Australien, neu vereinfachte portable Rentenkonten in Indien und eine rasche Expansion der Mittelschicht in ganz Südostasien kombinieren sich, um die Ansammlung finanzierter Vermögenswerte zu beschleunigen. Japans Government Pension Investment Fund zeigte regionale Reife, indem er im Geschäftsjahr 2024 Rekorderträge von 280 Milliarden USD erzielte.

Chinesische Rentenreformen, die das Rentenalter ab Januar 2025 schrittweise anheben, erweitern den Teilnehmerkreis, während ��ü���ǰ��� Beitragserhöhungen auf 13 % prüft, um eine Fondserschöpfung bis 2055 abzuwenden. Regionale Behörden verfeinern weiterhin Rahmenbedingungen, die Kanäle für private Rentenprodukte öffnen, und ermutigen globale Manager, inländische Vehikel zu etablieren, die lokale Steuer- und Verwahrungsvorschriften erfüllen.

Geografische Analyse

Nordamerikas Anteil von 70,65 % spiegelt tiefe Kapitalmärkte, steuerlich begünstigte Kontorahmen und weit verbreitete automatische Mitgliedschaft wider. Dennoch drängen öffentliche Planverbindlichkeiten Sponsoren dazu, Risikoübertragungspakete zu erkunden, während technologiegetriebene Robo-Beratung das Mitgliederengagement neu gestaltet. Der SECURE 2.0 Act erweitert die Abdeckung durch Pflichtmitgliedschaft und höhere Nachholbeitragsobergrenzen, und kanadische Fonds erzielen branchenführende Erträge durch interne Vermögensteams, die direkte private Transaktionen verfolgen.

Der asiatisch-pazifische Raum bleibt die am schnellsten wachsende Region: Das Governance-Modell des Government Pension Investment Fund beeinflusst Gleichgesinnte, Indiens universelle Renteninitiativen erweitern die Abdeckung, und Chinas schrittweise Anhebung des Rentenalters schafft strukturelle Unterstützung für finanzierte Vermögenswerte. ��ü���ǰ���s National Pension Service erwägt weiterhin parametrische Beiträge, und Australiens Superannuation-Beitragssatz steigt 2025 auf 12 %.

Europa balanciert demografische Gegenwind mit Reformeifer. Deutschlands neuer auf Aktien ausgerichteter Fonds im Wert von 200 Milliarden EUR unterstützt seinen Vorstoß in Richtung marktbasierter Finanzierung, die Niederlande setzen ihre wegweisende Umstellung auf beitragsorientierte Pläne um, und die Megafond-Konsolidierung des Vereinigten Königreichs zielt darauf ab, 80 Milliarden GBP für Infrastruktur freizusetzen. Das öffentliche Sektorsystem ERAFP in Frankreich verfeinert die taktische Vermögensallokation angesichts der Volatilität und hält gleichzeitig langfristige ESG-Verpflichtungen aufrecht.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und nimmt zu. Die zehn größten Fonds entfallen auf einen erheblichen Anteil des globalen Vermögens und lassen Raum für mittelgroße Akteure, die sich durch Domänenkompetenz oder Technologie differenzieren. Kanadische Fonds veranschaulichen den Vorteil, den interne aktive Fähigkeiten und direkte Private-Market-Ausführung verschaffen. Die Übernahmedynamik bleibt lebhaft: Mercers Kauf von Cardano im Jahr 2024 fügte 66 Milliarden USD an Vermögenswerten hinzu, während die Übernahme von SECOR im Jahr 2025 die Kapazität für ausgelagerte CIO-Mandate stärkte. Massenrentenanbieter wie Legal & General sicherten sich Multi-System-Renteneindeckungen im Wert von 785 Millionen GBP, was eine aktive De-Risking-Pipeline signalisiert.

Technologieanbieter, die Echtzeit-Datenaggregation, cyber-sichere Cloud-Plattformen und KI-gestützte Kundendienste anbieten, gewinnen an Bedeutung. Cyber-Bedrohungen sind von großer Bedeutung, wobei 77 % der Pensionsverantwortlichen für 2025 erhöhte Risikoprofile erwarten, was zu erhöhten Investitionen in Zero-Trust-Architekturen und Mitarbeiterschulungsprogramme veranlasst. Vermögensverwalter schwenken auf klimakonforme Strategien um: CalPERS führt mit bereits 53 Milliarden USD, die in Richtung eines Ziels von 100 Milliarden USD eingesetzt wurden.

Aufkommende disruptive Kräfte umfassen Tokenisierungs-Start-ups, die Infrastrukturkapital fraktionalisieren, Investitionsvolumina reduzieren und diversifizierte Möglichkeiten erschließen. Gleichzeitig nutzen Datenanbieter die Verarbeitung natürlicher Sprache, um Unternehmens-Klimaoffenlegungen zu entschlüsseln, und erfüllen damit den Bedarf der Treuhänder nach transparenten ESG-Kennzahlen, während sie etablierte Governance-Protokolle ergänzen.

Marktführer der Pensionsfondsbranche

CalSTRS (US)

Government Pension Investment Fund (Japan)

National Pension Service (South Korea)

ABP (Netherlands)

California Public Employees' Retirement System (CalPERS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die britische Regierung wies Pensionssysteme an, sich bis 2030 zu Standardregelungen zu konsolidieren, die mindestens 25 Milliarden GBP halten, um Investitionen in die nationale Infrastruktur anzukurbeln.

- März 2025: Chile verabschiedete ein gemischtes Säulen-Rentengesetz, das die Arbeitgeberbeiträge auf 8,5 % anhebt und eine neue Sozialversicherungskomponente einführt.

- Februar 2025: Mercer schloss die Übernahme von SECOR Asset Management ab und fügte 35 Milliarden USD an berateten und verwalteten Vermögenswerten hinzu.

- Februar 2025: Allianz, BlackRock und T&D Holdings einigten sich auf den Erwerb der Viridium Group für 3,5 Milliarden EUR und fügten 67 Milliarden EUR an geschlossenen Lebensversicherungsvermögen unter Verwaltung hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Pensionsfondsmarkt als die Gesamtheit der professionell verwalteten kollektiven Anlagevehikel, die Rentenbeiträge aus betrieblichen beitragsorientierten, leistungsorientierten und hybriden Plänen öffentlicher und privater Träger entgegennehmen, verwalten und anlegen. Die Vermögenswerte werden in US-Dollar konsolidiert, wobei die jeweils am Jahresende geltenden Wechselkurse zugrunde gelegt werden.

Ausschluss vom Geltungsbereich: Wir schließen absichtlich umlagefinanzierte Sozialversicherungssysteme, individuell erworbene Altersvorsorgekonten, die nicht gepoolt sind, und Staatsfonds, die nicht mit Alterseinkünften in Verbindung stehen, aus.

Überblick über die Segmentierung

- Nach Plantyp

- Beitragsorientierter Plan (DC)

- Leistungsorientierter Plan (DB)

- Hybridpläne und Sonstige

- Nach Anlagestrategie

- Aktiv

- Passiv

- Nach Sponsortyp

- Pläne des öffentlichen Sektors

- Pläne des privaten Sektors

- Nach Anlagegeografie

- Inland

- Ausland

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Rest ��ü�岹��������첹s

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Fondstreuhändern, Anlageberatern und Aufsichtsbehörden in Nordamerika, Europa und im asiatisch-pazifischen Raum trugen zur Klärung von Beitragsstrukturen, Verschiebungen bei der Vermögensallokation und Reformzeitplänen bei. Die Erkenntnisse aus diesen Gesprächen ermöglichten es uns, Schreibtischergebnisse zu hinterfragen und Annahmen anzupassen, wenn die Praxis davon abwich.

Desk Research

Unsere Analysten begannen mit maßgeblichen Statistiken von Einrichtungen wie den OECD Pension Markets in Focus, der IMF Global Financial Stability Note und den demografischen Tabellen der Weltbank, die historische Vermögensbestände und Beteiligungsquoten liefern. Öffentliche Berichte der Aufsichtsbehörden (z. B. Formular 5500 in den Vereinigten Staaten), Jahresberichte nationaler Fonds und Pressearchive, auf die über Dow Jones Factiva zugegriffen wurde, bereicherten diese Grundlagen. Abonnementdaten von D&B Hoovers lieferten mehrjährige Bilanzdetails für die größten Pensionssponsoren, während Konsultationspapiere der International Organisation of Pension Supervisors auf bevorstehende Regeländerungen hinwiesen. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche offene und kostenpflichtige Quellen wurden zur Bestätigung und zum Schließen von Lücken geprüft.

�Ѳ�����ٲ���öß�� und -prognose

Eine Top-Down-Rekonstruktion auf der Grundlage von gemeldeten Vermögenswerten, Daten der Aufsichtsbehörden und grenzüberschreitenden Investitionsstatistiken ergab den Wert für das Basisjahr. Selektive Bottom-up-Roll-ups von Stichprobenfonds sowie Kanalprüfungen der Beitragszuflüsse und Entnahmequoten validierten die Gesamtwerte. Zu den Schlüsselvariablen des Modells gehören die Größe der versicherten Belegschaft, der durchschnittliche Beitragssatz, der Deckungsgrad, die langfristigen Renditeerwartungen und die Wechselkurspfade. Eine multivariate Regression, ergänzt durch eine Szenarioanalyse über die Entwicklung der realen Renditen, projiziert die Vermögenswerte über den Prognosezeitraum. Wo diskrete Fondsdaten fehlten, wurden die Lücken durch Deckungsgrade auf Länderebene und historische Zuweisungsnormen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Mordor-Analysten führen Abweichungsprüfungen anhand externer Makroindikatoren und automatischer Anomalie-Warnungen durch. Die Ergebnisse werden dann vor der Freigabe von Kollegen geprüft. Die Berichte werden jedes Jahr aktualisiert und können bei wichtigen politischen oder Marktereignissen auch früher aktualisiert werden. Vor der Auslieferung wird jede Zahl von einem Analysten erneut überprüft, damit die Kunden die aktuellste geprüfte Ansicht erhalten.

Warum die Mordor-Pensionsfonds-Baseline Verlässlichkeit befiehlt

Die veröffentlichten Schätzungen weichen häufig voneinander ab, da die Unternehmen den Umfang, die Bewertungszeitpunkte und die Währungsbehandlung variieren.

Zu den wichtigsten Faktoren, die den Unterschied zu anderen Anbietern ausmachen, gehören die Einbeziehung von Rentenversicherungsreserven, die Verwendung früherer Basisjahre ohne Währungsnormalisierung oder die Konzentration auf die zweiundzwanzig größten Märkte, wobei die Schwellenländer nicht berücksichtigt werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 67,16 Mrd. USD (2025) | ���ϲ����� | - |

| 76,54 Mrd. USD (2024) | Globale Unternehmensberatung A | Fügt Versicherungs-Ruhestandsprodukte hinzu und verwendet eine frühere Basislinie |

| 58,50 Mrd. USD (2024) | Industrieverband B | Viele Schwellenländer und freiwillige Pläne der dritten Säule werden nicht berücksichtigt |

Diese Kontraste zeigen, wie die klare Auswahl von Mordor, der gemischte Bewertungszeitpunkt und der transparente Variablensatz den Entscheidungsträgern eine ausgewogene Basislinie bieten, die wiederholbar und einfach zu überprüfen ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Pensionsfonds?

Der Markt hielt 2026 Vermögenswerte von 70,89 Billionen USD und wird voraussichtlich bis 2031 92,83 Billionen USD erreichen.

Welcher Plantyp wächst am schnellsten?

Beitragsorientierte Systeme führen das Wachstum mit einer CAGR von 6,32 % an, unterstützt durch Pflichtmitgliedschaftsmandate und wachsende Lohnbeiträge.

Warum erhöhen Pensionsfonds ihre Allokationen in alternative Anlagen?

Anhaltend niedrige Erträge bei traditionellen Anleihen drängen Fonds in Richtung Infrastruktur, privaten Kredit und andere alternative Anlagen, die inflationsgebundene Cashflows und Diversifikationsvorteile bieten.

Wie beeinflussen Regulatoren die Rentensparquoten?

Maßnahmen wie der SECURE 2.0 Act in den Vereinigten Staaten führen Pflichtmitgliedschaft und höhere Beitragssätze ein, was die finanzierten Vermögenswerte direkt steigert.

Welche Rolle spielt Technologie in der Pensionsfondsbranche?

Digitale Verwaltung, KI-gestützte Mitgliederanalysen und Cyber-Sicherheitslösungen senken Betriebskosten, steigern das Engagement und schützen sensible Daten und werden zu entscheidenden Differenzierungsmerkmalen unter den Anbietern.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 6,65 % wachsen, angetrieben durch steigende Beitragssätze, regulatorische Reformen und eine rasche Expansion der Mittelschicht.

Seite zuletzt aktualisiert am: