˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil im Investmentbanking

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 117.22 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 147.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.65% CAGR |

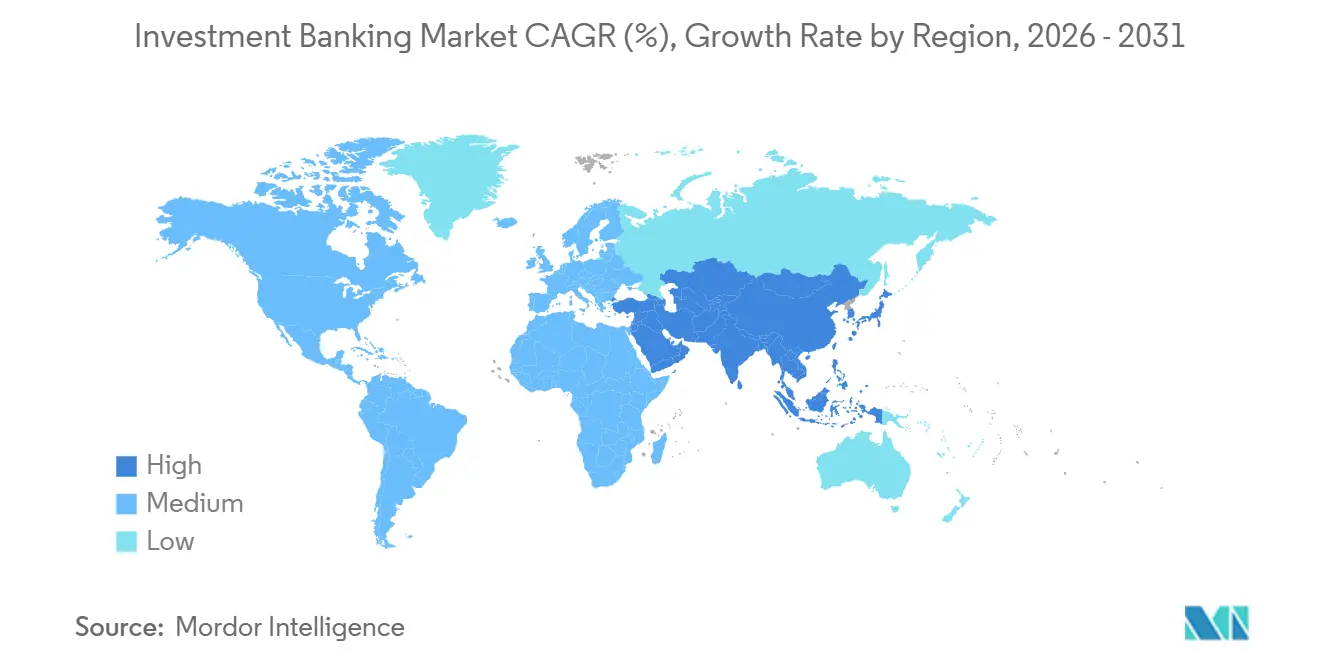

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

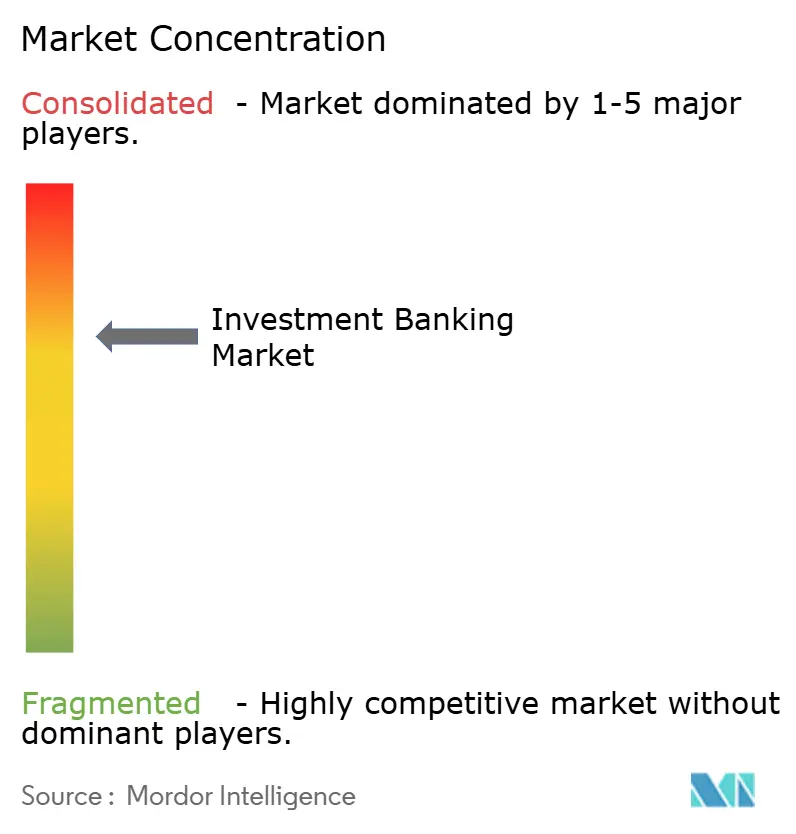

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Investmentbanking von şÚÁϲ»´ňěČ

Die Größe des Marktes für Investmentbanking wird voraussichtlich von 112,01 Mrd. USD im Jahr 2025 auf 117,22 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,65 % über den Zeitraum 2026–2031 ein Volumen von 147,15 Mrd. USD erreichen.

Die Erholung steht im Einklang mit einer stabileren Emissionsstrecke für Aktien im Jahr 2025, da Neuemissionen und Folgeemissionen sich parallel zu einer festeren Nachmarktperformance verbesserten, was dazu beitrug, das Vertrauen der Emittenten bis Anfang 2026 zu stärken. Die Fremdkapitalbildung ist ebenfalls unterstützend, da Unternehmen in großem Umfang refinanzieren – sichtbar in den Daten zur Neuemission von Unternehmensanleihen in den Vereinigten Staaten für 2025, die eine anhaltende Nachfrage nach Anleihezeichnung und Verbindlichkeitenmanagement widerspiegeln. Aktiengebundene Finanzierungen trugen dazu bei, da die Emission von Wandelanleihen im Jahr 2025 wieder anzog und eine Brücke zu späteren Börsengängen und Rekapitalisierungen in der Pipeline für 2026 bildete. Die Umstellung auf T+1-Abwicklung in Nordamerika hat die operativen Zeitfenster für grenzüberschreitende Bücher verkürzt, was Emittenten und Zeichner durch Prozessanpassungen, dedizierte Abdeckung von Arbeitsabläufen in den Vereinigten Staaten und frühzeitige Dokumentationsbereitschaft aufgefangen haben. Diese Dynamiken haben zusammen mit ruhigeren Volatilitätsbedingungen ein selektiveres, qualitätsorientiertes Emissionsumfeld und einen maßvollen Anstieg der Aktivität in wichtigen Produktlinien zu Beginn des Jahres 2026 unterstützt.

Wesentliche Erkenntnisse des Berichts

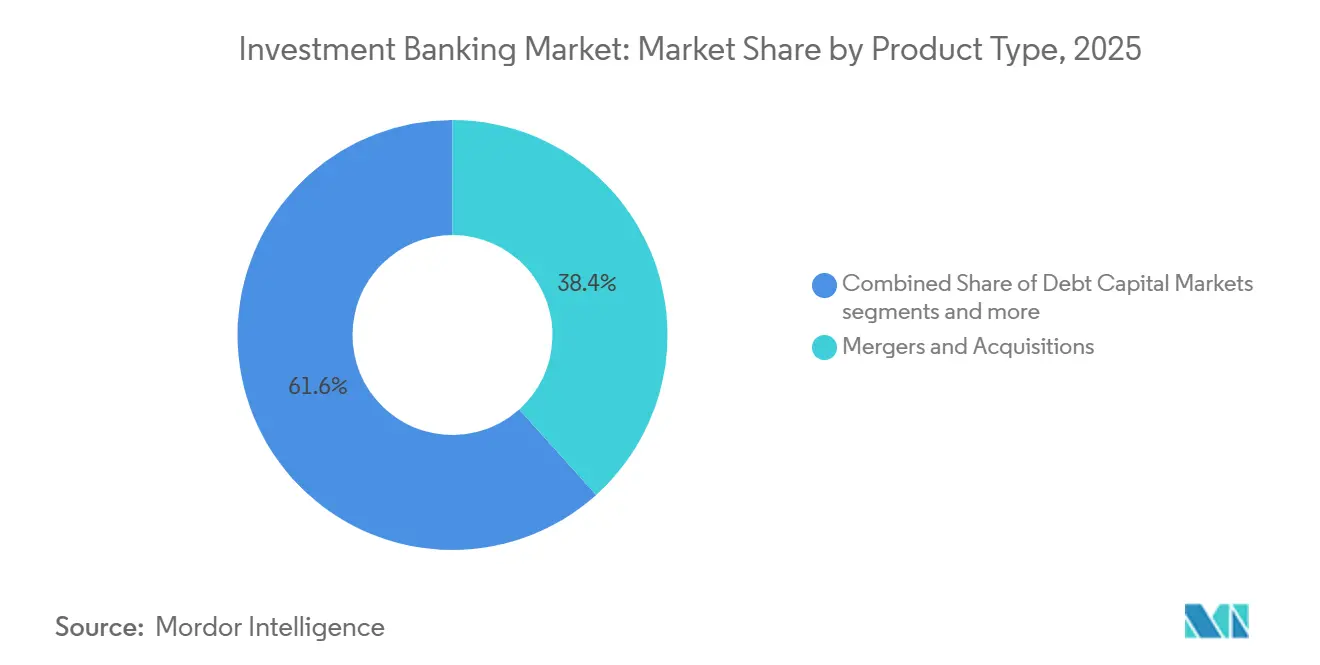

- Nach Produkttyp fĂĽhrten Fusionen und Ăśbernahmen mit einem Marktanteil von 38,35 % am Markt fĂĽr Investmentbanking im Jahr 2025, während die ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đ bis 2031 voraussichtlich mit einer CAGR von 5,54 % wachsen werden.

- Nach Transaktionsgröße entfielen Large-Cap-Transaktionen auf 33,78 % des Marktanteils am Markt für Investmentbanking im Jahr 2025, während Small-Cap-Transaktionen bis 2031 voraussichtlich mit einer CAGR von 6,66 % wachsen werden.

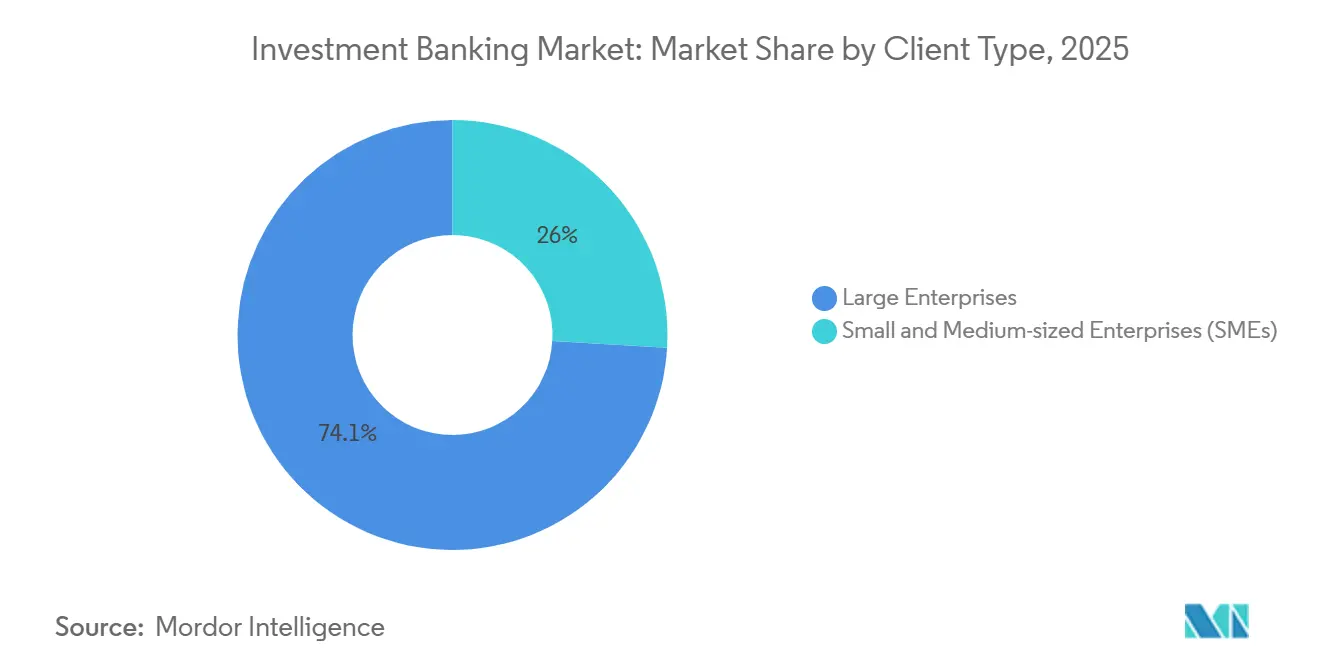

- Nach Kundentyp hielten łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô im Jahr 2025 einen Umsatzanteil von 74,05 % am Markt fĂĽr Investmentbanking, während KMU bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

- Nach Branchenvertikale erzielte BFSI im Jahr 2025 einen Umsatzanteil von 37,36 % am Markt für Investmentbanking, während Gesundheitswesen und Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 5,86 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 52,10 % am Markt für Investmentbanking, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 6,37 % wachsen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Investmentbanking

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiedereröffnung des Börsengangs- und Folgeemissionsfensters bei stabilen Zinsen und geringerer Volatilität | +1.2% | Global, mit primärer Konzentration in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Refinanzierungs- „Fälligkeitswand” katalysiert Anleihe- und Kreditvergabe | +0.9% | Global, mit erhöhter Dringlichkeit in den Vereinigten Staaten und Europa | Kurzfristig (≤ 2 Jahre) |

| Trockenes Pulver von Private Equity und Wiederbelebung des Exit-Zyklus steigern die Beratungsnachfrage | +1.1% | Global, wobei Nordamerika und Europa den Großteil des trockenen Pulvers halten | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Megadeals und Carve-outs kehren zurück und erhöhen die Gebührendichte | +0.8% | Global, mit der stärksten Aktivität bei eingehenden Transaktionen in Nordamerika und der ausgehenden Expansion im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Bank-Private-Credit- Club-Lösungen erschließen Gebührenpools ohne hohe risikogewichtete Aktiva | +0.4% | Nordamerika und Europa, wo der Druck durch Basel III am stärksten ist | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Origination und Due Diligence verbessern die Konversionsrate von Pitch zu Mandat | +0.3% | Global, mit der schnellsten Einführung in Nordamerika und ausgewählten EMEA-Instituten | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Wiedereröffnung des Börsengangs- und Folgeemissionsfensters bei stabilen Zinsen und geringerer Volatilität

Die Aktienprimärmärkte stabilisierten sich im Jahr 2025, was die Ausführungsqualität verbesserte und die Investorenbeteiligung an den wichtigsten Emissionsplätzen in den Vereinigten Staaten verbreiterte [1]RBC Capital Markets Research, "Rückblick 2025 und Ausblick 2026: Perspektiven für den US-Aktienmarkt," RBC Capital Markets, rbccm.com. Das Neuemissionsvolumen und die Investorenresonanz stärkten sich, als die Kapitalmärkte einen stabileren Zinsausblick und Preisdisziplin verarbeiteten, wobei der Markt für Börsengänge in den Vereinigten Staaten bis Ende 2025 höhere Erlöse und eine bessere relative Performance verzeichnete. Die Emissionsdynamik im asiatisch-pazifischen Raum ergänzte diesen Trend, wobei Hongkong im Jahr 2025 aufgrund größerer Transaktionsvolumina und verbesserter Nachmarktunterstützung an der Spitze der globalen Börsengang-Mittelbeschaffung stand. Aktiengebundene Finanzierungen halfen dabei, Emittenten in die öffentlichen Märkte zu führen, da die Emission von Wandelanleihen im Jahr 2025 zunahm, was sowohl Refinanzierungsbedarf als auch die Präferenz der Emittenten für flexible Strukturen widerspiegelte. Die Summe dieser Katalysatoren unterstützte eine gesündere Pipeline in das Jahr 2026, wobei Banken qualitativ hochwertige Mandate und börsenreife Profile priorisierten, die der selektiven Investorennachfrage in Nordamerika und dem asiatisch-pazifischen Raum entsprechen.

Refinanzierungs-„Fälligkeitswand” katalysiert Anleihe- und Kreditvergabe

Eine erhebliche Wand fälliger Hochzinsanleihen und gehebelter Kredite bis Mitte der 2020er Jahre war ein klarer Katalysator fĂĽr erhöhte Zeichnungs-, Verbindlichkeitenmanagement- und Refinanzierungsaktivitäten fĂĽr Banken und Emittenten. Investment-Grade-Emittenten refinanzieren weiterhin opportunistisch in einem höheren, aber sich stabilisierenden Zinsumfeld, was robuste Neuemissionskalender bis 2026 aufrechterhält, da Kreditmärkte Laufzeit, Spread-Disziplin und Vorwärtskapazität schätzen. In den Vereinigten Staaten weitete sich die Neuemission von Unternehmensanleihen im Jahr 2025 aus, was die zentrale Bedeutung der Anleihemärkte fĂĽr den Unternehmensfinanzierungsbedarf unterstreicht und die GebĂĽhrenbeständigkeit fĂĽr Zeichnungsplattformen sichert[2]Gouverneursrat des Federal Reserve Systems, "Neuemissionen von Wertpapieren, US-Unternehmen," Federal Reserve, federalreserve.gov. Die Tiefe des Sekundärmarkts, aktive HändlerunterstĂĽtzung und institutionelle Nachfrage nach hochwertigen Papieren haben das Vertrauen der Emittenten gestärkt, Fälligkeiten vorzuziehen und Schulden zu verlängern, was einen stetigen GebĂĽhrenfluss in Fremdkapitalmarkt-Franchises lenkt. Das Zusammenspiel von Refinanzierungsbedarf, Investorennachfrage und Emittentenbergeitschaft dĂĽrfte die Aktivität im Markt fĂĽr Investmentbanking ĂĽber ąó°ů±đłľ»ĺ°ě˛ą±čľ±łŮ˛ą±ôłľĂ¤°ů°ěłŮ±đ und Verbindlichkeitenmanagement-Mandate im Jahr 2026 konstruktiv halten.

Trockenes Pulver von Private Equity und Wiederbelebung des Exit-Zyklus steigern die Beratungsnachfrage

Die Exit-Wege fĂĽr Private Equity öffneten sich im Jahr 2025 wieder, wobei von Sponsoren unterstĂĽtzte Börsengänge in größerem Umfang und mit stabileren Nachmarktergebnissen zurĂĽckkehrten, was das Vertrauen in aktienbasierte Exits verbesserte. Die ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đ verzeichneten 2025 ein weiteres Jahr mit zweistelligen Renditen, was dazu beitrug, die Geld-Brief-Spannen zu verringern und Entscheidungen auf Vorstandsebene zu unterstĂĽtzen, Verkaufsprozesse im Jahr 2026 voranzutreiben. Die anhaltende Rotation hin zu hochwertigen, cashgenerierenden Zielunternehmen mit klaren Opportunitätsfällen hat den Anteil größerer Mandate in Beratungspipelines erhöht und GebĂĽhrenpools in komplexen, mehrproduktigen Transaktionen konzentriert. Refinanzierungsfenster haben auch die Flexibilität von Sponsoren unterstĂĽtzt, Haltedauern zu verlängern oder Bilanzen vor dem Exit vorzubereiten, was die Nachfrage nach BeratungsunterstĂĽtzung bei Sekundärverkäufen und Aktienrekapitalisierungen aufrechterhält. Diese Querströmungen deuten auf ein anhaltendes Engagement des Marktes fĂĽr Investmentbanking mit privaten Kapitalsponsoren ĂĽber Verkaufsseiten-Fusionen und Ăśbernahmen, Carve-outs und Kapitalaufnahmen im Verlauf des Jahres 2026 hin.

Grenzüberschreitende Megadeals und Carve-outs kehren zurück und erhöhen die Gebührendichte

GrenzĂĽberschreitende Fusionen und Ăśbernahmen kehrten im Laufe des Jahres 2025 auf eine aktivere Basis zurĂĽck, wobei eingehende Transaktionen in den amerikanischen Raum und ausgehende Aktivitäten aus Teilen Asiens die GebĂĽhrendichte fĂĽr Banken mit globalen Plattformen und regulatorischer Tiefe verbesserten. Carve-outs beschleunigten sich, da Unternehmen ihre Portfolios strafften, was komplexe Trennungs-, Due-Diligence- und Finanzierungsarbeitsströme schuf, von denen Berater mit Sektor- und Transaktionsoperationsfähigkeiten profitieren. Diese Transaktionen ziehen aufgrund grenzĂĽberschreitender Komplexität, regulatorischer Zeitpläne und mehrproduktiger Strukturierung Premium-BeratungsgebĂĽhren an, was Erlösmöglichkeiten bei Plattformen konzentriert, die Beratung mit ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đn, ąó°ů±đłľ»ĺ°ě˛ą±čľ±łŮ˛ą±ôłľĂ¤°ů°ěłŮ±đn und Risikolösungen kombinieren. Mit einem gĂĽnstigeren Aktienumfeld und vorhandener Refinanzierungsoptionalität treiben Vorstände strategische Alternativen voran, die Trennungen oder Vermögensverkäufe umfassen, was die Verschiebung des Produktmixes im Markt fĂĽr Investmentbanking hin zu höherwertigen Mandaten verstärkt. Eine breitere Beteiligung von Staatsinvestoren und strategischen Partnern hat auch größere Transaktionsvolumina und AusfĂĽhrungssicherheit bei transformativen Deals unterstĂĽtzt, insbesondere dort, wo langfristiges Kapital erforderlich ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Kartellrechts- und nationale Sicherheitsprüfungen verlängern/dämpfen Megadeals | -0.7% | Global, mit der höchsten Intensität in den Vereinigten Staaten (CFIUS/DOJ) und der EU (EG-Fusionskontrolle) | Mittelfristig (2–4 Jahre) |

| Basel III Endgame erhöht risikogewichtete Aktiva und Kapital und schränkt den Zeichnungsappetit ein | -0.5% | Global, wobei die Vereinigten Staaten und Europa dem stärksten Umsetzungsdruck ausgesetzt sind | Kurzfristig (≤ 2 Jahre) |

| T+1/T+0- Abwicklungsreibungen bei grenzüberschreitenden Aktienemissionen | -0.2% | Vereinigte Staaten, Kanada, Mexiko (T+1 aktiv), Vereinigtes Königreich, EU, Schweiz (T+1 Oktober 2027), laufend für Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Private Credit entzieht gebührenreichen syndizierten Kreditvergaben Marktanteile | -0.4% | Nordamerika und Europa, wo das verwaltete Vermögen im Bereich Private Credit konzentriert ist | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Strengere Kartellrechts- und nationale Sicherheitsprüfungen verlängern oder dämpfen Megadeals

Transaktionsprüfungen bleiben im Jahr 2026 rigoros, da nationale Sicherheits- und Wettbewerbsbehörden große strategische Deals und Investitionen in sensiblen Sektoren weiterhin genau unter die Lupe nehmen. Das Komitee für ausländische Investitionen in den Vereinigten Staaten (CFIUS) konzentriert sich weiterhin auf Technologie, Daten, Infrastruktur und kritische Lieferketten und hat die Erwartungen verstärkt, dass die Parteien bei grenzüberschreitenden Transaktionen, die diese Bereiche berühren, Abhilfemaßnahmen und verlängerte Zeitpläne einplanen. Die Kombination aus erweitertem Einreichungsinhalt in Fusionsregimen und intensivierter Prüfung hat die Zeitspanne zwischen Unterzeichnung und Abschluss bei komplexen, mehrjurisdiktionellen Deals verlängert, was Ausführungspläne beeinflusst und die Kapitalkosten für Erwerber erhöht. Beratungspraktiken wurden durch Investitionen in regulatorische Strategie angepasst, was frühzeitige Engagementplanung und Abhilferahmen umfasst, die Unsicherheit reduzieren, aber dennoch Vorbereitungszeit hinzufügen. Dieser regulatorische Rhythmus kann marginale Deals abschrecken, während er den Fokus des Marktes für Investmentbanking auf Transaktionen lenkt, die regulatorische Sicherheit und Wertschöpfung innerhalb angemessener Zeitpläne gewährleisten können.

Basel III Endgame erhöht risikogewichtete Aktiva und Kapital und schränkt den Zeichnungsappetit ein

Die Neukalibrierung des Kapitals großer Banken im Rahmen der endgültigen Basel-III-Umsetzung bleibt im Jahr 2026 eine zentrale Einschränkung für bilanzintensive Aktivitäten. US-amerikanische Behörden erließen eine endgültige Regel, die bestimmte Kapitalstandards modifiziert und die erweiterte ergänzende Verschuldungsquote auf Ebene der Einlageninstitution reduziert, was begrenzte Erleichterung bietet, während die aggregierten Tier-1-Anforderungen für große Bankenorganisationen weitgehend intakt bleiben [3]Gouverneursrat des Federal Reserve Systems, "Behörden erlassen endgültige Regel zur Änderung bestimmter Kapitalstandards," Federal Reserve, federalreserve.gov. Das Bank Policy Institute hat hervorgehoben, wie höhere Kapitalanforderungen die Bilanzflexibilität und das Wachstum reduzieren können, was Banken dazu veranlasst, gebührenbasierte Beratungsarbeit und kapitalleichte Intermediationsmodelle zu priorisieren. Im Vereinigten Königreich hat die Aufsichtsbehörde für das Versicherungs- und Bankwesen (Prudential Regulation Authority) ihren Umsetzungszeitplan für Basel 3.1 mit einem Inkrafttreten im Jahr 2027 finalisiert, was Banken zusätzliche Zeit zur Vorbereitung von Systemen und Kapitalstrukturen gibt [4]Bank of England, "Umsetzung von Basel 3.1: Endgültige Regeln," Bank of England, bankofengland.co.uk. Diese Kapital- und Verschuldungsdynamiken verstärken eine breitere Verschiebung im Markt für Investmentbanking hin zu Originate-to-Distribute-Modellen, Club-Finanzierungen mit Private Credit und strukturierten Kapitallösungen, die die Nutzung risikogewichteter Aktiva optimieren und gleichzeitig die Kundenbetreuung sichern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: M&A-Beratung behält Skalierung, ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đ gewinnen an Dynamik

Die M&A-Beratung machte im Jahr 2025 38,35 % der globalen Erlöse aus, was die Vorrangstellung beziehungsgefĂĽhrter Mandate auf Vorstandsebene in den GebĂĽhrenpools des Marktes fĂĽr Investmentbanking unterstreicht. Beratungspipelines profitierten von einem gesĂĽnderen Aktienumfeld Ende 2025, das die Exit-Optionalität verbesserte und BewertungslĂĽcken verringerte, sodass Unternehmen und Sponsoren strategische Alternativen mit festerer Ăśberzeugung wieder aufgreifen konnten. Die ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đ sind die am schnellsten wachsende Produktlinie, wobei die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đ im Markt fĂĽr Investmentbanking bis 2031 voraussichtlich mit einer CAGR von 5,54 % wachsen wird, da Börsengangs- und Folgeemissionsvolumina weiter zunehmen. Die Erlöse aus Börsengängen in den Vereinigten Staaten verbesserten sich im Jahr 2025 und halfen dabei, ein dauerhafteres Emissionsfenster zu validieren, während Hongkong im Jahr 2025 die globale Börsengang-Mittelbeschaffung anfĂĽhrte und die regionsĂĽbergreifende Tiefe der Aktienmarktchancen unterstrich. Aktiengebundene Finanzierungen unterstĂĽtzten die Bilanzflexibilität der Emittenten weiter, wobei die Wandelanleiheaktivität im Jahr 2025 einen zusätzlichen Weg zur zeitnahen MarktausfĂĽhrung in Aktienmarktpipelines fĂĽr 2026 bot.

Die ąó°ů±đłľ»ĺ°ě˛ą±čľ±łŮ˛ą±ôłľĂ¤°ů°ěłŮ±đ blieben rund um Refinanzierungen und die Verlängerung von Verbindlichkeiten aktiv, unterstĂĽtzt durch eine stetige Nachfrage nach Investment-Grade-Emissionen und ein konstruktives Zinsumfeld, das ein proaktives Kalendarmanagement förderte. Verbindlichkeitenmanagement-MaĂźnahmen, einschlieĂźlich Umtausch- und RĂĽckkaufangeboten, halfen Emittenten, Fälligkeitsspitzen zu bewältigen, was stabile Zeichnungs- und Beratungserlöse fĂĽr Fremdkapitalmarkt-Teams kanalisierte. Syndizierte Kredite und Leveraged-Finance-Aktivitäten sahen sich im mittleren Marktsegment durch Private Credit unter Anteilsdruck, doch Banken blieben bei komplexen, mehrproduktigen Finanzierungen zentral, die Risikomanagement, Absicherung und breite Distribution erfordern. Ăśber alle Produktlinien hinweg haben Plattformen, die Beratung mit ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đn und ąó°ů±đłľ»ĺ°ě˛ą±čľ±łŮ˛ą±ôłľĂ¤°ů°ěłŮ±đn kombinieren, einen Vorteil bei mehrstufigen Prozessen aufrechterhalten, bei denen Finanzierungssicherheit, regulatorische Tiefe und Investorenzugang die Ergebnisse im Markt fĂĽr Investmentbanking bestimmen. Die Investmentbanking-Branche verschiebt weiterhin Wallet-Anteile hin zu Mandaten, die strategische Beratung mit Finanzierung, Daten und technologiegestĂĽtzter AusfĂĽhrung kombinieren, was die Qualität der Plattformerträge bis 2026 unterstĂĽtzt.

Nach Transaktionsgröße: Large-Cap dominiert den Wert, Small-Cap beschleunigt das Wachstum

Large-Cap-Transaktionen im Bereich von 1–5 Mrd. USD machten im Jahr 2025 33,78 % des Transaktionswerts aus, was die Konzentration von Gebührenpools bei Mandaten widerspiegelt, die tiefere Beratungskapazitäten und mehrproduktiger Ausführung im Markt für Investmentbanking erfordern. Banken mit integrierten Beratungs-, Aktienmarkt-, Fremdkapitalmarkt- und Risikolösungsfähigkeiten waren weiterhin gut positioniert, um diese Mandate zu gewinnen, insbesondere dort, wo gleichzeitige Finanzierung und Absicherung erforderlich sind. Die Rückkehr eines stabileren Aktienemissionsfensters erleichtert größere Public-to-Private- oder Unternehmenskombinationen, indem es die Exit-Sichtbarkeit und die Kapitalstrukturflexibilität verbessert. Die Refinanzierungstiefe an den Anleihemärkten unterstützt auch die Ausführungssicherheit bei größeren Deals, da Emittenten und Sponsoren darauf abzielen, Fälligkeiten anzupassen und strategische Maßnahmen im Jahr 2026 zu finanzieren. Die Investmentbanking-Branche nutzt diese Bedingungen, um Mandate zu priorisieren, bei denen Beratung, Zeichnung und Risikoverteilung in einem einzigen Engagement kombiniert werden können.

Small-Cap-Transaktionen unter 250 Mio. USD werden voraussichtlich bis 2031 mit einer CAGR von 6,66 % wachsen, der schnellsten Rate nach Transaktionsgröße, was den Abdeckungsbedarf erweitert und technologiegestĂĽtzte Origination und AusfĂĽhrung fĂĽr Teilnehmer am Markt fĂĽr Investmentbanking betont. Im Rahmen dieses Trends investieren Banken und Berater in digitale Beschaffung, standardisierte Due Diligence und optimierte Dokumentation, um Transaktionskosten und Zykluszeiten fĂĽr Deals unter 250 Mio. USD zu reduzieren, ohne die Qualität zu beeinträchtigen. Regionale Plattformen und Sektorboutiquen, die Daten, Automatisierung und gezielte Investorennetzwerke nutzen, sind im unteren Mittelmarktsegment wettbewerbsfähiger geworden. Bei der Finanzierung ergänzt das Engagement von Private Credit bankgefĂĽhrte Lösungen bei kleineren Volumina, was Sponsoren und inhabergefĂĽhrten Unternehmen ermöglicht, Kapital zu sichern, ohne auf öffentliche Ratings oder breit syndizierte Kredite angewiesen zu sein. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Markt fĂĽr Investmentbanking ĂĽber diese Ebenen hinweg profitiert von zugänglicheren digitalen Werkzeugkästen, die den Durchsatz und die Gewinnraten fĂĽr Teams erhöhen, die gleichzeitig mehrere aktive Mandate bearbeiten.

Nach Kundentyp: łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô verankern den Umsatz, KMU bieten beschleunigtes Wachstum

łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô hielten im Jahr 2025 74,05 % der Erlöse und unterstreichen damit ihre zentrale Rolle bei groĂźen strategischen Fusionen und Ăśbernahmen, Investment-Grade-Anleiheemissionen und aktiengebundenen Finanzierungen im Markt fĂĽr Investmentbanking. Diese Unternehmen engagieren Banken typischerweise gleichzeitig ĂĽber mehrere Produktlinien, was die Wallet-Konzentration erhöht und dedizierte Abdeckung sowie Branchenspezialisierung rechtfertigt. Ein unterstĂĽtzenderes Aktien- und Anleiheumfeld gibt Schatzmeistern und Vorständen den Spielraum, Wachstumsstrategien voranzutreiben, Trennungen durchzufĂĽhren und Kapitalstrukturen zu sichern, die die Laufzeit verlängern. Der Markt fĂĽr Investmentbanking belohnt weiterhin Plattformen, die AusfĂĽhrung mit Erkenntnissen zu regulatorischer Genehmigung, Investorensignalisierung und Bilanzimplikationen fĂĽr łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô kombinieren können. Bei mehrstufigen Mandaten helfen integrierte Angebote ĂĽber Beratung, ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đ, ąó°ů±đłľ»ĺ°ě˛ą±čľ±łŮ˛ą±ôłľĂ¤°ů°ěłŮ±đ und Risiko dabei, Timing und Investorenbotschaften abzustimmen, was Abschlussraten und GebĂĽhrendichte verbessert.

KMU werden voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen, was sie zur am schnellsten wachsenden Kundengruppe im Markt für Investmentbanking macht, da Technologie und alternative Finanzierungen den Zugang zu anspruchsvoller Beratung erweitern. Digitale Originations- und Workflow-Tools haben die Zeit bis zum Engagement und die Due-Diligence-Kosten reduziert, was die Durchführbarkeit für Transaktionen unter 100 Mio. USD verbessert, bei denen Beratungsbudgets enger sind. Private-Credit-Partnerschaften und Bankdistribution bieten Ausführungssicherheit bei kleineren Volumina und helfen KMU, Akquisitionen zu finanzieren, zu rekapitalisieren oder Wachstum zu verfolgen, das sonst den Zugang zu öffentlichen Märkten erfordern würde. Grenzüberschreitende Ströme im unteren Mittelmarktsegment nehmen ebenfalls zu, was Chancen für Berater mit Nischensektorwissen und regionsübergreifenden Investorennetzwerken schafft. Die Investmentbanking-Branche reagiert darauf, indem sie die Abdeckung auf inhabergeführte Unternehmen und regionale Champions mit kuratierten Investorenzugängen und kostenbewussten, zeitlich sicheren Prozessen zuschneidet.

Nach Branchenvertikale: BFSI fĂĽhrt den Anteil an, Gesundheitswesen beschleunigt das Wachstum

BFSI erzielte im Jahr 2025 einen Umsatzanteil von 37,36 %, was anhaltende Bankkonsolidierungen, Kombinationen im Vermögens- und Wealth-Management sowie eine breitere Plattformdigitalisierung widerspiegelt, die weiterhin Beratungs- und Kapitalaufnahmemandate fĂĽr den Markt fĂĽr Investmentbanking generiert. Die laufende Technologiemodernisierung des Sektors ist in BankpartnerschaftsankĂĽndigungen sichtbar, die KI und Cloud-native Infrastruktur fĂĽr operative Resilienz und Verbesserungen der Kundenerfahrung integrieren. Kapitalentlastungsinstrumente und strukturierte Transaktionen, einschlieĂźlich Risikotransfer und Bilanzoptimierung, bleiben fĂĽr Kreditgeber wichtig, die sich an ĂĽberarbeitete Kapital- und Verschuldungsanforderungen anpassen. Mit aktiven Schuldenmärkten und selektiven Aktienfenstern umfasst der BFSI-Dealflow inländische Konsolidierungen, Plattformaufbauten und VeräuĂźerungen, was GebĂĽhrenpools ĂĽber Fusionen und Ăśbernahmen, ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đ und ąó°ů±đłľ»ĺ°ě˛ą±čľ±łŮ˛ą±ôłľĂ¤°ů°ěłŮ±đ hinweg aufrechterhält. Der Markt fĂĽr Investmentbanking betont weiterhin regulatorische Tiefe und Produktintegration bei der Betreuung von BFSI-Kunden, die parallele Arbeitsströme ĂĽber mehrere Kapitallösungen hinweg benötigen.

Gesundheitswesen und Pharmazeutika werden voraussichtlich bis 2031 mit einer CAGR von 5,86 % wachsen, unterstützt durch Pipeline-Auffüllungen, strategische Akquisitionen in der Therapeutik und eine Erholung bei Neuemissionen im Gesundheitswesen, die zusammen eine wachsende Beratungs- und Kapitalaufnahmebilanz untermauern. Die Börsengangskohorte des Sektors lieferte im Jahr 2025 stärkere relative Renditen, was das Vertrauen für zukünftige Emissionen und Sekundäraktivitäten im Jahr 2026 verbesserte. Da Innovation und regulatorische Wege die Ergebnisse prägen, belohnen Gesundheitsmandate Berater mit tiefgreifender wissenschaftlicher Due Diligence und regulatorischer Expertise an der Schnittstelle zur US-amerikanischen Arzneimittelbehörde (FDA) und der Europäischen Arzneimittel-Agentur (EMA). Die Finanzierungstiefe über Aktien- und aktiengebundene Produkte hilft Emittenten, Studien zu sequenzieren, Akquisitionen zu finanzieren und die Entwicklung aufrechtzuerhalten, was ein mehrjähriges Engagement im Markt für Investmentbanking in der Vertikale schafft. Infrastruktur für den Energieübergang und der Aufbau der Datenwirtschaft in verwandten angrenzenden Vertikalen unterstützen auch Gesundheitslieferketten und digitale Infrastruktur für klinische Operationen und Kommerzialisierung.

Geografische Analyse

Nordamerika hielt im Jahr 2025 52,10 % der globalen Erlöse und bleibt der größte regionale Beitragszahler zum Markt fĂĽr Investmentbanking, unterstĂĽtzt durch gesĂĽndere Aktienemissionen und solide Anleihemarkaktivitäten, die zusammen Beratungs- und Zeichnungsdynamik aufrechterhalten. Die Marktbreite in den Vereinigten Staaten verbesserte sich im Jahr 2025, da die Erlöse aus Börsengängen zunahmen und aktiengebundene Finanzierungen stiegen, was dazu beitrug, Wachstums- und Refinanzierungsagenden fĂĽr Emittenten zu finanzieren, die sich auf 2026 vorbereiten. Die ąó°ů±đłľ»ĺ°ě˛ą±čľ±łŮ˛ą±ôłľĂ¤°ů°ěłŮ±đ blieben ein dauerhafter Anker, da die Neuemission von Unternehmensanleihen im Jahr 2025 zunahm, was die Kapazität fĂĽr Refinanzierungen und Verbindlichkeitenmanagement in groĂźem MaĂźstab demonstrierte. Während die T+1-Regel in den Vereinigten Staaten die Abwicklungseffizienz verbesserte, fĂĽhrte sie auch zu neuen operativen Anforderungen bei grenzĂĽberschreitenden Allokationen und Devisenfinanzierungen, die Zeichner und Investoren durch frĂĽhere Bestätigungen und Prozessänderungen bewältigten. Diese Merkmale hielten das Engagement im Markt fĂĽr Investmentbanking ĂĽber Fusionen und Ăśbernahmen, ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đ und ąó°ů±đłľ»ĺ°ě˛ą±čľ±łŮ˛ą±ôłľĂ¤°ů°ěłŮ±đ in Nordamerika während 2025 und bis 2026 hinein hoch.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 6,37 % wachsen, der schnellsten unter den groĂźen Regionen fĂĽr die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Markt fĂĽr Investmentbanking, unterstĂĽtzt durch robuste Emissionen im Jahr 2025 und sich vertiefende grenzĂĽberschreitende Ströme. Hongkong war im Jahr 2025 der fĂĽhrende globale Börsengang-Mittelbeschaffungsplatz, was die Bereitschaft der Investoren fĂĽr größere Emissionen und stärkere NachmarktunterstĂĽtzung in der Region signalisierte. Die regionalen Börsengangserlöse im Jahr 2025 waren stark, und Banken verweisen auf einen konstruktiven Ausblick fĂĽr 2026 auf der Grundlage einer verbesserten Pipeline und einer selektiven Wiedereröffnung von Fenstern in wichtigen Märkten. Institutionen investieren auch Kapazitäten, um innerasiatische Ströme und grenzĂĽberschreitende Beratung zu erfassen, da sich Globalisierungsmuster verschieben und regionale Kapitalmärkte sich vertiefen. Mit zunehmendem Schwerpunkt auf Technologie, Infrastruktur und EnergieĂĽbergang ist der asiatisch-pazifische Raum positioniert, um im Jahr 2026 inkrementelle Mandate ĂĽber ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đ, ąó°ů±đłľ»ĺ°ě˛ą±čľ±łŮ˛ą±ôłľĂ¤°ů°ěłŮ±đ und Fusionen und Ăśbernahmen zu liefern.

Europa hielt im Jahr 2025 ein gesĂĽnderes Fusionen-und-Ăśbernahmen- und Kapitalaufnahmeumfeld aufrecht und bereitet sich auf operative Ă„nderungen im Zusammenhang mit der T+1-Abwicklung im Jahr 2027 vor, die die europäischen Abwicklungszyklen mit Nordamerika angleichen und die Nachhandelseffizienz unterstĂĽtzen wird. Der Basel-3.1-Zeitplan des Vereinigten Königreichs gibt Banken Zeit, Kapitalstrukturen und Systeme anzupassen, was dazu beitragen kann, die Zeichnungs- und Market-Making-Kapazität aufrechtzuerhalten, während die Regeln schrittweise eingefĂĽhrt werden. In ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą unterstreichen selektive Emissionen und grenzĂĽberschreitende Notierungen durch multilaterale Institutionen an europäischen Plätzen die VerfĂĽgbarkeit von Kapital fĂĽr regionale Prioritäten, einschlieĂźlich Infrastruktur und Energie. Im Nahen Osten und Afrika haben staatliche Investitionsprogramme und strategische Partnerschaften die Kapitalströme nach Nordamerika und Europa erhöht, was Co-Investitions- und Beratungsmöglichkeiten fĂĽr Banken mit regionsĂĽbergreifender Abdeckung schafft. Diese Entwicklungen halten den Markt fĂĽr Investmentbanking global engagiert und diversifiziert ĂĽber Regionen hinweg, auch wenn lokale regulatorische und Abwicklungskalender im Jahr 2026 eine sorgfältige AusfĂĽhrungsplanung erfordern.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Markt für Investmentbanking bleibt hoch, wobei Bulge-Bracket-Plattformen integrierte Beratungs- und Zeichnungsfähigkeiten einsetzen, um komplexe, mehrproduktiger Mandate zu gewinnen, die Premium-Gebühren erzielen. Unternehmen mit starken Aktienmarkt-Franchises profitierten von stabileren Aktienemissionsfenstern in den Vereinigten Staaten und im asiatisch-pazifischen Raum im Jahr 2025, was Sponsor-Exits und Unternehmensfinanzierungen bis Anfang 2026 unterstützte. Fremdkapitalmarkt-Plattformen verankerten weiterhin Gebührenpools bei Refinanzierungen und Verbindlichkeitenmanagement, da Emittenten kurzfristige Fälligkeiten adressierten. Banken, die Beratung mit Risikomanagement, Absicherung und Distribution kombinieren, haben bei mehrstufigen Deals, bei denen Sicherheit und Timing entscheidend sind, mehr Wallet-Anteile gewonnen. Dieses integrierte Modell untermauert die Resilienz des Marktes für Investmentbanking über Zyklen und Regionen hinweg.

Partnerschaften zwischen Banken und Private-Credit-Anbietern sind zu einem dauerhaften Merkmal von Large-Cap- und Mittelmarktfinanzierungen geworden, was Banken ermöglicht, zu originieren und zu strukturieren, während sie Partnerbilanzen für Haltepositionen nutzen. Das regulatorische Umfeld lenkt Banken weiterhin in Richtung kapitalleichter Erlöse, eine Ausrichtung, die durch die Kalibrierung des Basel-III-Endgame und Verschuldungsüberlegungen verstärkt wird. Diese Einschränkungen, kombiniert mit starkem Investorenappetit auf Private Credit, haben hybride Club-Strukturen gefördert, bei denen Banken die Kundenprimärstellung und Originationsgebühren wahren, während sie Risiken verteilen. Gleichzeitig haben operative Innovationen rund um T+1 die Messlatte für die Nachhandelsbereitschaft und globale Koordination bei grenzüberschreitenden Aktiendeals erhöht. Banken und Berater, die diese Praktiken institutionalisieren, sind positioniert, Marktanteile zu gewinnen, wenn sich die Emissionsbedingungen im Jahr 2026 verbessern.

Strategische Schritte führender Akteure haben sich auf Kapazitätserweiterungen in wachstumsstarken Regionen, Risikotransfertransaktionen zur Kapitalfreisetzung und digitale Infrastrukturpartnerschaften zur Modernisierung des Betriebs konzentriert. Beispielsweise kündigten globale Banken Personalaufstockungen im asiatisch-pazifischen Raum an, um steigende innerasiatische Ströme zu nutzen und die Kundenabdeckung in Hongkong, Indien und Singapur zu vertiefen. Beratungsunterstützung für bedeutende Risikotransferstrukturen setzte sich bis 2026 fort und unterstreicht den wachsenden Einsatz synthetischer Verbriefungen zur Kapitaloptimierung. Banken erneuerten auch Technologiepartnerschaften, um KI in Betrieb und Risikomanagement zu integrieren, was die Resilienz verbessert und die Ausführung über Front-to-Back-Prozesse hinweg beschleunigt. Diese Entscheidungen verstärken ein wettbewerbsfähiges Spielbuch, das Beratungstiefe mit Kapitaleffizienz und digitaler Befähigung im Markt für Investmentbanking verbindet.

FĂĽhrende Unternehmen der Investmentbanking-Branche

J.P. Morgan Chase & Co.

Morgan Stanley

Citi Group Inc

Goldman Sachs Group, Inc.

BofA Securities, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2026: UBS gab nach Rekord-Nettoneugeldzuflüssen in Nordostasien im Jahr 2025 Pläne bekannt, rund 50 Wealth-Management-Banker in Hongkong zu rekrutieren. Diese strategische Initiative zielt darauf ab, die Abdeckung von vermögenden Privatkunden zu stärken und die regionalen Integrationsbestrebungen zu verbessern, was das Engagement für den Ausbau der Präsenz in der Region widerspiegelt.

- Oktober 2025: NiSource richtete ein At-the-Market-Aktienemissionsprogramm fĂĽr bis zu 1,5 Mrd. USD bis 2028 ein und ernannte ein Multi-Bank-Konsortium, was den Einsatz flexibler Aktienaufnahmemechanismen fĂĽr die Finanzierung von Infrastrukturinvestitionen veranschaulicht.

- September 2025: BBVA, eine globale Finanzdienstleistungsgruppe, erneuerte ihre Technologiedienstleistungsvereinbarung mit Kyndryl, einem Anbieter von Unternehmenstechnologie, und gründete Joint Ventures in Spanien und Mexiko. Diese Partnerschaft verbessert den IT-Betrieb, integriert KI für operative Effizienz und gewährleistet die Einhaltung regulatorischer Standards und Markttrends.

- Mai 2025: Capital One schloss die Übernahme von Discover für 35,3 Mrd. USD ab und demonstrierte damit die regulatorische Genehmigung für strategische Konsolidierungen im Verbraucherfinanzmarkt, die die Integration von Finanzdienstleistungsplattformen zur Verbesserung der operativen Effizienz und zur Erweiterung der Marktpräsenz umfasst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

şÚÁϲ»´ňěČ definiert den Investmentbanking-Markt als die Einnahmen aus Beratungs- und Kapitalaufnahme-Dienstleistungen, nämlich Fusionen und Ăśbernahmen, Aktienkapitalmärkte, ąó°ů±đłľ»ĺ°ě˛ą±čľ±łŮ˛ą±ôłľĂ¤°ů°ěłŮ±đ und syndizierte Kreditvergabe, die von registrierten Investmentbanken an Unternehmens-, institutionelle und staatliche Kunden weltweit erbracht werden. Die Zahlen schlieĂźen Eigenhandel, Asset Management, Retail-Brokerage und Private-Banking-Erträge aus.

Ausschluss aus dem Anwendungsbereich: Die Buy-Side-Ausführungserlöse und Clearinggebühren der Handelsabteilungen liegen außerhalb dieser Studie.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkttyp

- Fusionen und Ăśbernahmen

- ąó°ů±đłľ»ĺ°ě˛ą±čľ±łŮ˛ą±ôłľĂ¤°ů°ěłŮ±đ

- ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đ

- Syndizierte Kredite und Sonstiges

- Nach Transaktionsgröße

- Mega-Cap (mehr als 5 Mrd. USD)

- Large-Cap (1–5 Mrd. USD)

- Mittelmarkt (250 Mio. USD – 1 Mrd. USD)

- Small-Cap (weniger als 250 Mio. USD)

- Nach Kundentyp

- łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô

- Kleine und mittlere Unternehmen (KMU)

- Nach Branchenvertikale

- Banken, Finanzdienstleistungen, Versicherungen (BFSI)

- IT und Telekommunikation

- Fertigung

- Einzel- und E-Commerce

- Ă–ffentlicher Sektor

- Gesundheitswesen und Pharmazeutika

- Sonstige Branchenvertikalen

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Chile

- Peru

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- SĂĽdostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir befragen leitende Dealmaker, Syndizierungsabteilungsleiter und CFOs in Nordamerika, Europa, Asien-Pazifik und dem Golf, um die Pipeline-Stärke, Gebührenspreads und die Kapitalallokation nach Basel zu untersuchen. Strukturierte Fragebögen und Folgegespräche ermöglichen es uns, Sekundärbefunde zu verifizieren, Datenlücken zu schließen und frühe Modelloutputs einem Stresstest zu unterziehen.

Desk Research

Unsere Analysten beginnen mit öffentlich zugänglichen erstklassigen Quellen wie den Einreichungen bei der US Securities and Exchange Commission, den Offenlegungen der Financial Conduct Authority, den Dealogic- und Refinitiv-League-Table-Datensätzen, den Anleiheemissionsstatistiken der Organisation for Economic Co-operation and Development sowie den Financial Soundness Indicators des International Monetary Fund. Der makroökonomische Kontext wird durch Leitzinsveröffentlichungen der Zentralbanken und Schuldendienstquoten der Bank for International Settlements gestärkt. Unternehmenspräsentationen, renommierte Finanzpresse und wissenschaftliche Fachzeitschriften zu Basel-III-Kapitalpuffern runden die grundlegenden Inputs ab. Ausgewählte kostenpflichtige Plattformen, darunter D&B Hoovers für Bankfinanzdaten und Dow Jones Factiva für Deal-News, liefern zeitnahe Validierung. Diese Liste ist illustrativ; viele weitere Quellen fließen in unsere Desk-Research-Arbeit ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Eine Top-Down-Rekonstruktion historischer Gebührenpools verwendet offengelegte globale Emissionsvolumina, multipliziert mit durchschnittlichen Stichprobengebührenprozentsätzen für M&A, ECM, DCM und Kredite. Anschließend gleichen wir die Gesamtwerte mit selektiven Bottom-Up-Prüfungen ab, beispielsweise durch die Aggregation der Beratungserlöse der zehn größten Banken, um Anomalien zu verfeinern. Zu den wichtigsten Variablen des Modells zählen die Verhältnisse von angekündigten zu abgeschlossenen Deals, der Anteil grenzüberschreitender M&A-Transaktionen, High-Yield-Emissionsspreads, Private-Equity-Dry-Powder-Niveaus sowie die Inflation risikogewichteter Aktiva durch das Basel-III-„Endgame". Prognosen werden durch eine multivariate Regression erstellt, die diese Treiber mit dem Gebührenwachstum verknüpft, bevor eine Szenarioanalyse Makroschocks berücksichtigt. Wo Offenlegungslücken auftreten, werden gewichtete regionale Proxys angewendet und später überschrieben, sobald belastbarere Daten vorliegen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Varianzprüfungen, Peer-Reviews durch Analysten und eine Ausreißerkennzeichnung anhand der SIFMA-Gebühren-Tracker. Unser Team überprüft die Quellen vierteljährlich; vollständige Modelle werden jährlich oder früher aktualisiert, wenn wesentliche Ereignisse wie Zinsschocks oder politische Veränderungen den Markt bewegen.

Warum Mordors Investmentbanking-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Anwendungsbereiche, Währungen und Aktualisierungsrhythmen verwenden. Mordors disziplinierte Segmentierung, treiberbasierte Prognose und jährliche Aktualisierungen verankern eine Kennzahl, auf die Entscheidungsträger sich verlassen können.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 112,47 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 424,07 Mrd. (2025) | Global Consultancy A | Beinhaltet Handelsdienstleistungen und Brokerage-Flows, verwendet Umsatzrealisierung anstelle von GebĂĽhrengenerierung, stĂĽtzt sich ausschlieĂźlich auf Top-Down-Ansatz |

| USD 150,49 Mrd. (2025) | Trade Journal B | SchlieĂźt syndizierte Kreditvergabe aus, wendet eine einzige globale Wachstumsrate an, wird alle vier Jahre aktualisiert |

Andere Anbieter weisen höhere Werte aus, wenn sie Handelserträge einbeziehen, oder niedrigere, wenn sie kreditbezogene Gebühren herausrechnen. Indem Mordor ausschließlich reine Beratungs- und Kapitalaufnahme-Erlöse isoliert und jeden Input mit Marktfingerabdrücken validiert, liefert Mordor eine ausgewogene, transparente Basislinie, die für Kunden und Prüfer gleichermaßen reproduzierbar ist.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Markt fĂĽr Investmentbanking derzeit und wie ist der Wachstumsausblick?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Markt fĂĽr Investmentbanking wird voraussichtlich von 112,01 Mrd. USD im Jahr 2025 auf 117,22 Mrd. USD im Jahr 2026 steigen und bis 2031 bei einer CAGR von 4,65 % ĂĽber den Zeitraum 2026–2031 ein Volumen von 147,15 Mrd. USD erreichen.

Welche Produkte und Kundentypen fĂĽhren den Markt fĂĽr Investmentbanking an und wachsen am schnellsten?

Fusionen und Ăśbernahmen fĂĽhrten im Jahr 2025 mit einem Anteil von 38,35 %, während ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đ voraussichtlich mit einer CAGR von 5,54 % wachsen werden; łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô hielten einen Anteil von 74,05 %, und KMU werden voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen.

Welche Regionen sind bis 2031 am wichtigsten für die Aktivität im Markt für Investmentbanking?

Nordamerika hielt im Jahr 2025 einen Anteil von 52,10 %, während der asiatisch-pazifische Raum voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 6,37 % sein wird, unterstützt durch starke Börsengangs-Pipelines und regionale Kapitalströme.

Was sind die wichtigsten Treiber und Hemmnisse, die die Bedingungen im Markt für Investmentbanking im Jahr 2026 prägen?

Ein wiedereröffnetes Börsengangs-Fenster, ein großer Refinanzierungszyklus und grenzüberschreitende Carve-outs sind positive Treiber, während Kapitalanforderungen unter Basel III Endgame und strengere nationale Sicherheitsprüfungen Gegenwind erzeugen, der Zeitpläne verlängert und Bilanzen einschränkt.

Wie wirkt sich die T+1-Abwicklung auf grenzĂĽberschreitende Aktienemissionen im Markt fĂĽr Investmentbanking aus?

T+1 hat die Nachhandelsverarbeitung und Devisenfinanzierungsfenster verkürzt, was den Bedarf an früheren Allokationen und Bestätigungen sowie engeren Abläufen für globale Emissionen erhöht.

Welche Fähigkeiten helfen Banken dabei, höherwertige Mandate im Markt für Investmentbanking zu gewinnen?

Integrierte Beratung, ´ˇ°ěłŮľ±±đ˛ÔłľĂ¤°ů°ěłŮ±đ, ąó°ů±đłľ»ĺ°ě˛ą±čľ±łŮ˛ą±ôłľĂ¤°ů°ěłŮ±đ und Risikolösungen, kombiniert mit regulatorischer Strategie und schnelleren Front-to-Back-Workflows, erhöhen die Gewinnraten bei komplexen, mehrstufigen Transaktionen, die GebĂĽhrenpools konzentrieren.

Seite zuletzt aktualisiert am: