Größe und Marktanteil des US-amerikanischen Investmentbanking-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

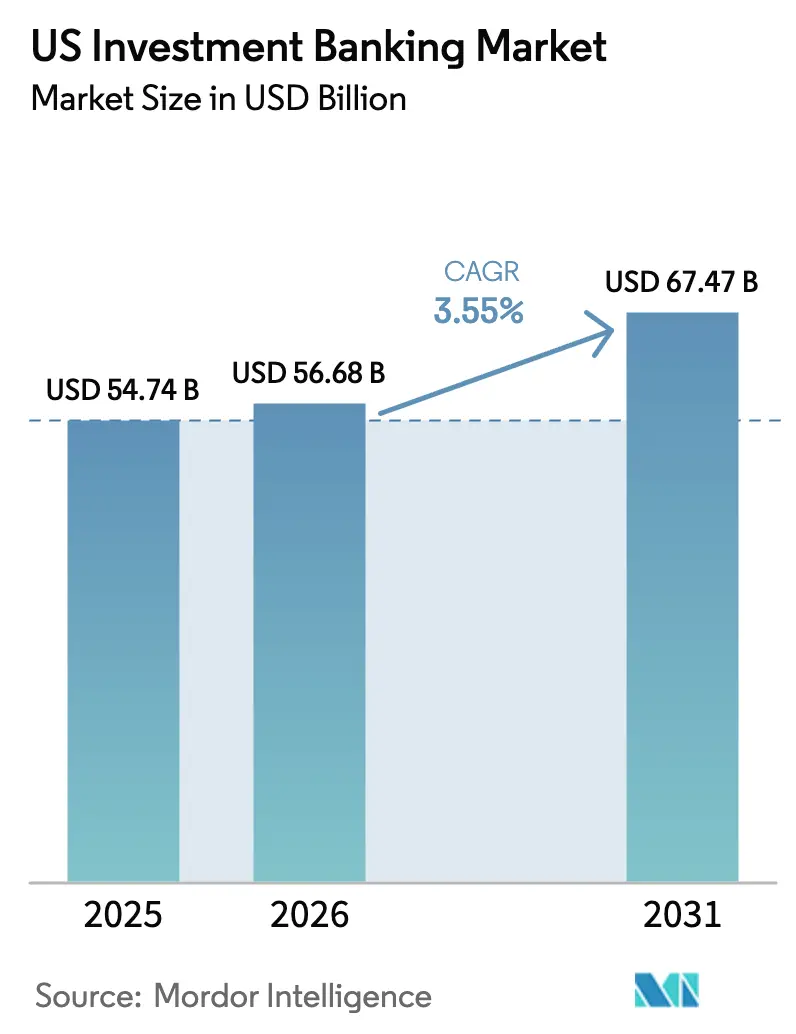

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 54.74 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 56.68 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 67.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

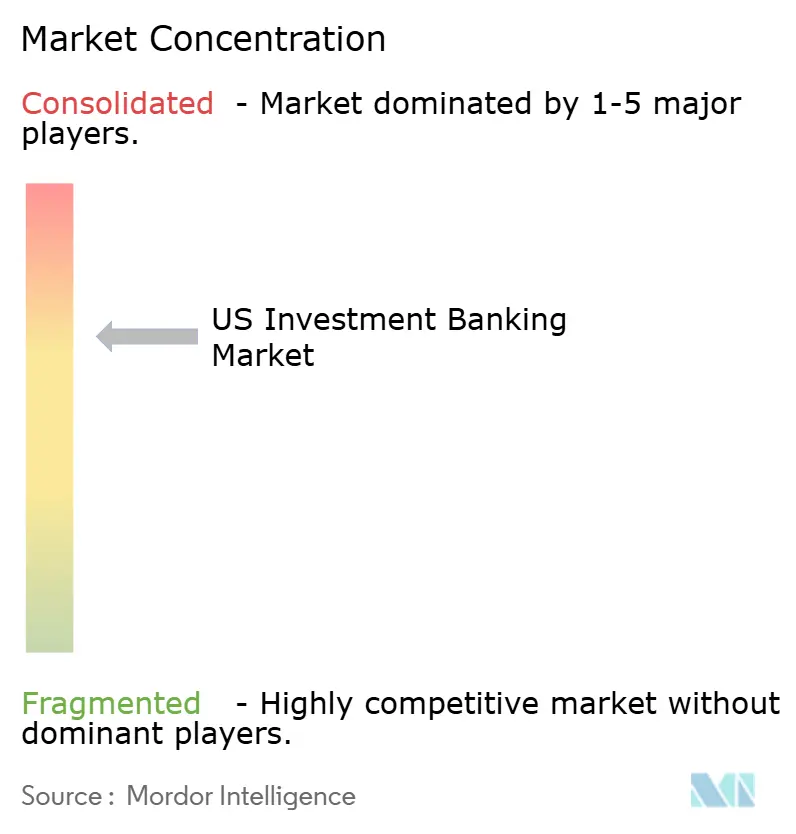

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Investmentbanking-Marktes von ���ϲ�����

Die Größe des US-amerikanischen Investmentbanking-Marktes soll von 54,74 Milliarden USD im Jahr 2025 auf 56,68 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 67,47 Milliarden USD bei einer CAGR von 3,55 % über den Zeitraum 2026–2031 erreichen. Der Umsatzschwung ergibt sich aus sponsorgeführten Fusionen und Übernahmen, einem sich stabilisierenden Börsengangskalender und wachsenden Gebührenpools, die an die durch Bundesanreize geförderte Finanzierung der Energiewende geknüpft sind. Gleichzeitig formen höhere Leitzinsen, strengere Basel-III-Anforderungen und das rasche Wachstum privater Kreditvergabe die Rentabilitätsmodelle neu. Banken errichten Kapitalstrukturlösungs-Desks, die private Kreditvergabe, Eigenkapital und Absicherung kombinieren, um den Anteil am Kundenportfolio zu vergrößern. Umfangreiche Investitionen in generative KI und Analytik verbessern die Präsentationseffizienz und die Transaktionsakquise und stärken die Skaleneffekte im gesamten US-amerikanischen Investmentbanking-Markt.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Fusionen und Übernahmen mit einem Anteil von 40,72 % am US-amerikanischen Investmentbanking-Markt im Jahr 2025; die ��������첹�辱�ٲ�����ä����ٱ� werden bis 2031 voraussichtlich eine CAGR von 4,74 % erzielen.

- Nach Transaktionsgröße entfielen auf Large-Cap-Transaktionen (1–5 Milliarden USD) im Jahr 2025 36,95 % des US-amerikanischen Investmentbanking-Marktes, während Mega-Cap-Transaktionen über 5 Milliarden USD bis 2031 voraussichtlich eine CAGR von 4,31 % verzeichnen werden.

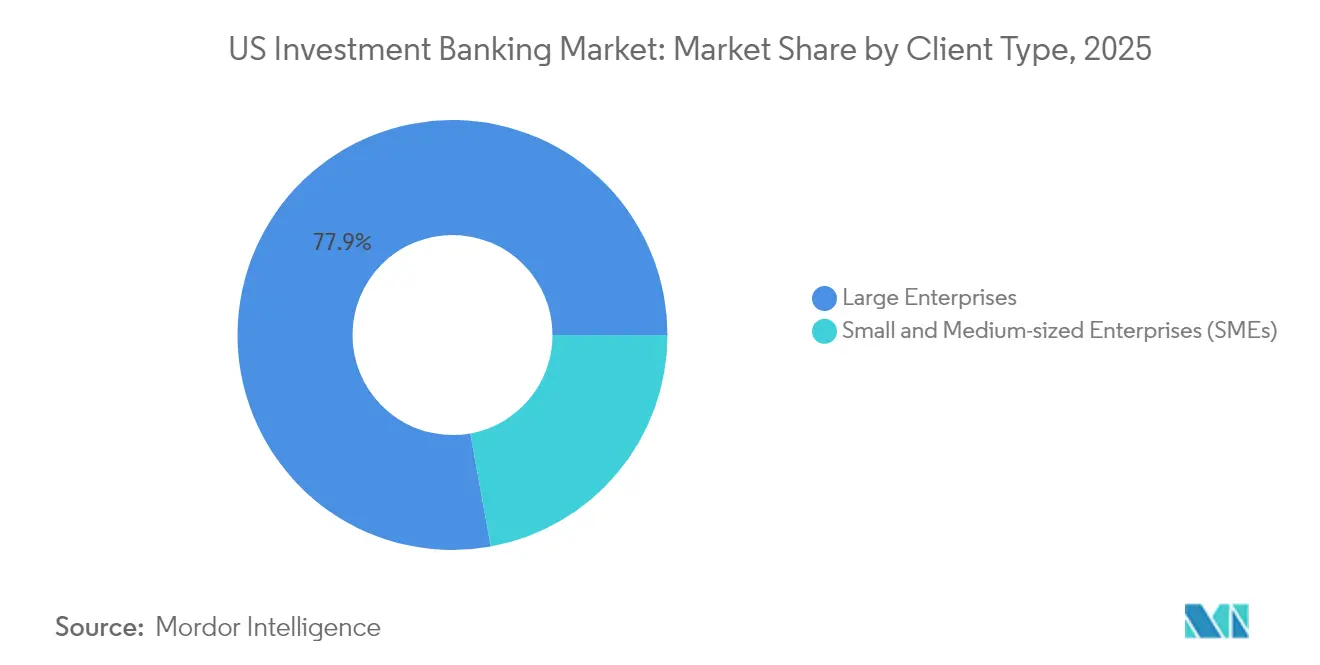

- Nach Kundentyp hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Anteil von 77,85 % am US-amerikanischen Investmentbanking-Markt; KMU-Mandate werden bis 2031 voraussichtlich mit einer CAGR von 5,03 % wachsen.

- Nach Industriesektor entfiel auf IT und Telekommunikation im Jahr 2025 ein Anteil von 23,28 % am US-amerikanischen Investmentbanking-Markt; das Segment Gesundheitswesen und Pharmazeutika wird bis 2031 voraussichtlich mit einer CAGR von 4,88 % wachsen.

- Führende Universal- und unabhängige Plattformen investieren weiterhin in Technologie, Branchenspezialisierung und Fähigkeiten im Bereich privater Kreditvergabe, um Beratungsmargen zu verteidigen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Investmentbanking-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Anstieg des nicht investierten Kapitals von Private-Equity-Fonds, der sponsorgeführte Fusionen und Übernahmen antreibt | +1.2% | Schwerpunkt Nordamerika | Mittelfristig (2–4 Jahre) |

| Bilanzrestrukturierung infolge höherer Zinsen steigert die Nachfrage nach Schuldenberatung | +0.8% | Nordamerika mit Ausstrahlung nach Europa | Kurzfristig (≤ 2 Jahre) |

| Dynamik bei der Finanzierung von Infrastruktur und Energiewende | +0.6% | Nordamerika mit selektiver internationaler Präsenz | Langfristig (≥ 4 Jahre) |

| Erholung der Börsengangs-Pipeline in den Bereichen Technologie und Gesundheitswesen | +0.7% | Wichtige US-amerikanische Finanzzentren | Mittelfristig (2–4 Jahre) |

| Umwandlungen von SPAC- in klassische Transaktionen erweitern hybride Gebührenpools | +0.3% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Tokenisierung von Wertpapieren eröffnet neue Gebührenstrukturen | +0.4% | Global, frühzeitige Übernahme in den USA | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg des nicht investierten Kapitals von Private-Equity-Fonds treibt sponsorgeführte Fusionen und Übernahmen an

Ein Rekordwert von 1,6 Billionen USD an nicht investiertem Kapital befeuert die Sponsor-Aktivität und hält die Gebührenentwicklung im US-amerikanischen Investmentbanking-Markt trotz Zinsschwankungen aufrecht[1]J.P. Morgan Chase & Co., „ESG-Bericht 2025”, jpmorganchase.com. Sponsoren, die unter Einsatzfristen stehen, schließen Mega-Cap-Transaktionen ab, die in der Regel 20–30 % höhere Beratungsaufschläge als Unternehmenszusammenschlüsse erzielen. Das Ausmaß des nicht investierten Kapitals fördert auch Club-Deals, bei denen mehrere Fonds gemeinsam auf ein einzelnes Zielunternehmen bieten, was die Gebührenkomplexität für Berater weiter erhöht. Als prominentes Beispiel ist ConocoPhillips' 22,5 Milliarden USD schwere Übernahme von Marathon Oil zu nennen, die aufwendige Integrationspläne und Überbrückungsfinanzierungsstrukturen erforderte. Da derartige Großtransaktionen in der Technologie- und Gesundheitsbranche immer häufiger werden, sind Banken mit tiefem Branchenwissen und Bilanzkapazität am besten positioniert, um Mandate zu gewinnen und die Preismacht im US-amerikanischen Investmentbanking-Markt zu erhalten.

Bilanzrestrukturierung infolge höherer Zinsen steigert Schuldenberatung

Leitzinsen über 5 % haben die Refinanzierungskosten der Unternehmen erhöht und einen starken Anstieg der Nachfrage nach Verbindlichkeitenmanagement-Beratung ausgelöst. Der Anstieg der Schuldenberatungserlöse von Citigroup im vierten Quartal 2024 verdeutlicht, wie stark Emittenten auf Banken angewiesen sind, um Fälligkeiten und Covenants zu managen. Unternehmen mit bevorstehenden Prolongationen in den Jahren 2025–2026 fordern ESG-gekoppelte Neubepreisungen, Umtauschangebote und hybride Wertpapiere, die das Ertragsrisiko mindern. Banken, die Derivate, private Kreditplatzierungen und Anleiheemissionen in einem einzigen Angebot bündeln können, sichern sich einen größeren Anteil am Kundenportfolio. Dieses Umfeld macht die Schuldenberatung zu einem strategischen Ausgangspunkt für Cross-Selling und unterstützt die allgemeine Gebührenresilienz im US-amerikanischen Investmentbanking-Markt, auch wenn der Neugeldzufluss nachlässt.

Dynamik bei der Finanzierung von Infrastruktur und Energiewende

Bundesanreize im Rahmen des Inflation Reduction Act haben eine Multi-Gigawatt-Pipeline erneuerbarer Projekte katalysiert, die anspruchsvolle Finanzierungslösungen erfordern[2]US-amerikanisches Energieministerium, „Monatliche Aktualisierung des Kreditprogrammbüros”, energy.gov. Deutsche Banks 11-Milliarden-USD-Mandat für SunZia verdeutlicht das Ausmaß der auf dem Spiel stehenden Beträge, wenn Kreditgeber Steuer-Equity, Mezzanine-Fremdkapital und Kreditgarantien koordinieren. Investmentbanken mit starker Projektfinanzierungserfahrung bilden eigene Teams für saubere Energie, um sich in sich wandelnden regulatorischen Rahmenbedingungen und gemeinschaftlichen Stakeholder-Belangen zurechtzufinden. Frühe Akteure beraten auch bei der Emission grüner Anleihen und Carbon-Capture-Projekten und diversifizieren damit Gebührenströme jenseits traditioneller Stromerzeugungsanlagen. Da die jährlichen US-amerikanischen Infrastrukturausgaben steigen, versprechen diese Mandate einen dauerhaften, langfristigen Beitrag zum US-amerikanischen Investmentbanking-Markt.

Erholung der Börsengangs-Pipeline in den Bereichen Technologie und Gesundheitswesen

Der Emissionskalender 2024 umfasste 154 traditionelle Angebote, die 28,6 Milliarden USD einbrachten, und frühe Transaktionen des Jahres 2025, wie Omada Healths Börsengang über 150 Millionen USD, verzeichneten am ersten Tag einen Kursanstieg von 21 %[3]Paul Hastings LLP, „US-amerikanischer Börsengangs-Bericht 2024”, paulhastings.com. Ein Rückstau venture-kapitalfinanzierter Einhörner in den Bereichen digitale Gesundheit, KI-Software und Biotechnologie ist bereit zur Börsenzulassung, sobald die Marktfenster zwei aufeinanderfolgende Quartale lang offen bleiben. Zeichner profitieren von höheren Bruttospannen, da Emittenten die Ausführungssicherheit über Gebührenverhandlungen stellen. Private-Equity-Ausstiegsbedürfnisse und Liquiditätszyklen von Wagniskapitalgebern verstärken zusätzlich die Nachfrage nach Eigenkapitalmarkt-Dienstleistungen. Dies schafft einen positiven Kreislauf, in dem erfolgreiche Börsengänge Bewertungsmaßstäbe validieren, mehr Kandidaten anziehen und den Wachstumspfad des US-amerikanischen Investmentbanking-Marktes erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Erhöhte Zinssätze unterdrücken Leveraged-Finance-Volumina | -0.9% | Schwerpunkt Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Basel-III-"Endgame"-Kapitalanforderungen drücken Renditen | -0.7% | Global, schrittweise US-Einführung | Mittelfristig (2–4 Jahre) |

| Wachstum privater Kreditvergabe verdrängt syndizierte Darlehen | -0.5% | USA mit globaler Expansion | Langfristig (≥ 4 Jahre) |

| KI-Kapitalaufnahme-Plattformen erodieren Mid-Market-Gebühren | -0.3% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Erhöhte Zinssätze unterdrücken Leveraged-Finance-Volumina

Gesamtrenditen von über 8 % haben viele Private-Equity-Übernahmen unwirtschaftlich gemacht und Sponsoren dazu gezwungen, Transaktionen aufzuschieben oder zu verkleinern. Kreditdesks melden dünnere Orderbücher, da traditionelle CLO-Investoren breitere Spreads verlangen, um Laufzeit- und Kreditrisiken zu absorbieren. Als Reaktion darauf reduzieren Banken Überbrückungszusagen und fordern höhere Marktflexibilitätspuffer, was das Underwriting-Gebührenpotenzial dämpft. Obwohl Beratungsmandate für die Kapitalstrukturoptimierung zunehmen, erreichen sie selten die Wirtschaftlichkeit vollständig gezeichneter Finanzierungen. Bis die Referenzzinssätze sinken oder die EBITDA-Multiples zurückgesetzt werden, wird die Schwäche im Bereich Leveraged Finance das kurzfristige Wachstum des US-amerikanischen Investmentbanking-Marktes weiterhin belasten.

Basel-III-"Endgame"-Kapitalanforderungen drücken Renditen

Vorgeschlagene Regelungen könnten die Kernkapitalquoten (Common Equity Tier 1) großer US-amerikanischer Banken um rund 16 % anheben und dabei insbesondere Market-Making- und OTC-Derivate-Bücher belasten[4]Arnold & Porter, „Aufsichtsbehördliche Genehmigung des Capital One-Discover-Deals”, arnoldporter.com. Die daraus resultierende höhere Kapitaldichte senkt die Eigenkapitalrendite-Ziele für bilanzintensive Aktivitäten und drängt Banken in Richtung gebührenbasierter Beratung. Compliance-Investitionen – von Modellvalidierungsteams bis hin zu Datenherkunftssystemen – erodieren die Margen zusätzlich in der Übergangsphase. Mittelgroße Institute ohne globale Größe tragen eine unverhältnismäßige Last, was den Konsolidierungsdruck im gesamten Sektor beschleunigt. Da das Management knappes Kapital umverteilt, könnte eine allgemeine Schrumpfung des Gebührenpools die langfristige Expansion des US-amerikanischen Investmentbanking-Marktes dämpfen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Stärke der Transaktionsberatung gleicht Finanzierungshemmnisse aus

Fusionen und Übernahmen hielten im Jahr 2025 einen Anteil von 40,72 % an der Größe des US-amerikanischen Investmentbanking-Marktes. Beratungstiefe, Branchenspezialisierung und Sponsor-Nachfrage halten die Aktivität auch dann resilient, wenn Kapitalmarktfenster sich verengern. ��������첹�辱�ٲ�����ä����ٱ� gelten als der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 4,74 %, da verschobene Börsengänge und SPAC-Umwandlungen den Rückstau speisen. �����첹�辱�ٲ�����ä����ٱ� sehen sich Zinshemmnissen gegenüber, doch komplexe Verbindlichkeitenmanagement-Aufträge erzielen Premiumspreads, die Erlösrückgänge abfedern. Strategisch gesehen haben Plattformen, die Fusionen und Übernahmen, private Kreditvergabe und Eigenkapitalmarkt-Präsentationen integrieren, einen Vorteil – beispielhaft ist Goldman Sachs' Capital Solutions Group.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Transaktionsgröße: Gebührengewichtung tendiert zu Mega-Cap-Komplexität

Large-Cap-Transaktionen im Bereich 1–5 Milliarden USD kontrollierten im Jahr 2025 einen Anteil von 36,95 % an der Größe des US-amerikanischen Investmentbanking-Marktes, doch Mega-Cap-Transaktionen über 5 Milliarden USD sollen eine CAGR von 4,31 % verzeichnen und ihren Beitrag zum US-amerikanischen Investmentbanking-Markt ausbauen. Größere Transaktionen unterliegen einem erhöhten regulatorischen Prüfdruck und multijurisdiktionellen Risiken, was Unternehmen dazu veranlasst, erstklassige Berater zu beauftragen, wie etwa jene, die die Capital One–Discover-Kombination koordiniert haben. Mid-Market-Aktivitäten sehen sich einem Margendruck ausgesetzt, da KI-Analysen Boutiquen in die Lage versetzen, beim Preis zu konkurrieren. Um die Wirtschaftlichkeit zu schützen, setzen Banken automatisierte Due-Diligence-Prüfungen ein und segmentieren Teams, um die Ressourcenintensität an potenziellen Gebühren auszurichten. Wenn Mega-Cap-Volumina ansteigen, wächst die �Ѳ�����ٲ���öß�� überproportional, da die Headline-Gebühren nicht-linear mit dem Transaktionswert skalieren.

Nach Kundentyp: Unternehmensbeziehungen sichern Einnahmequellen

�Ұ���ß�ܲԳٱ���Ա��� machten im Jahr 2025 77,85 % der Größe des US-amerikanischen Investmentbanking-Marktes aus und bilden den Kern des US-amerikanischen Investmentbanking-Marktes. Mehrjährige Dienstleistungsvereinbarungen umspannen Fusionen und Übernahmen, Eigenkapital, Fremdkapital und Risikomanagementlösungen, wodurch Kundenverluste unwahrscheinlich werden. KMU-Mandate sollen jährlich um 5,03 % wachsen, da digitale Portale die Ticketgrößenschwellen für professionelle Beratung senken. Beziehungsmanagement-Software lenkt Banker nun gezielt auf Cross-Selling-Lücken, was den Anteil am Kundenportfolio verbessert. Langfristig verbreitert dies die Marktanteilsbasis des US-amerikanischen Investmentbanking-Marktes und diversifiziert Einnahmequellen über Fortune-500-Kunden hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Industriesektor: Technologieführerschaft inmitten des Rückenwinds im Gesundheitswesen

IT und Telekommunikation machten im Jahr 2025 23,28 % der Größe des US-amerikanischen Investmentbanking-Marktes aus, getrieben durch Cloud-Konsolidierung und Halbleiterdeals, die eine komplexe IP-Bewertung erfordern. Gesundheitswesen und Pharmazeutika, mit einer prognostizierten CAGR von 4,88 %, profitieren von einer alternden Bevölkerung und biotechnologischen Durchbrüchen. Banken besetzen funktionsübergreifende Teams, die regulatorische Beratung, wissenschaftliche Expertise und Kapitalmarktkenntnisse verbinden. Goldman Sachs' Zusammenarbeit mit dem MIT-IBM Watson KI-Labor zu Biodiversitätsanalysen zeigt, wie maßgeschneiderte Erkenntnisse Dienstleistungsangebote differenzieren. Branchenspezifisches Fachwissen bleibt essenziell für die Beibehaltung von Premiumpreisen im US-amerikanischen Investmentbanking-Markt.

Geografische Analyse

New York bildet den Ankerpunkt des US-amerikanischen Investmentbanking-Marktes und konzentriert Führungsetagen, Handelsräume und regulatorische Verbindungsstellen, die komplexe grenzüberschreitende Mandate ermöglichen. Netzwerkeffekte aus tiefen Talentpools, spezialisierten Rechtsberatungen und institutionellen Investoren verstärken die Markteintrittsbarrieren für Neueinsteiger. San Francisco ist auf Technologieberatung spezialisiert, Boston auf Gesundheitswesen und Vermögensverwaltung und Chicago auf diversifizierte Industrie- und Mid-Market-Abdeckung, wodurch Banken Nähe zu Branchenclustern erhalten. Grenzüberschreitende Einnahmen sind bedeutsam, da US-amerikanische Berater internationale Emittenten durch SEC-Prozesse und ausgehende Fusionen und Übernahmen begleiten. Bundesinfrastruktur- und Klimagesetzgebung lenkt Coverage-Teams in Saubere-Energie-Korridore in Texas, dem Mittleren Westen und dem Mountain West um, wodurch Banken lokale Stakeholder-Netzwerke aufbauen können, die wiederkehrende Mandate in der Projektfinanzierung sichern.

Wettbewerbslandschaft

Der US-amerikanische Investmentbanking-Markt ist mäßig konzentriert, wobei eine Handvoll systemrelevanter Finanzinstitute die klare Mehrheit der Beratungs- und Zeichnungsgebühren auf sich vereint und Preisstandards für den Rest der Branche setzt. Diese Universalbanken nutzen große Bilanzen, integrierte Kapitalmarktplattformen und jahrzehntelange Kundenbeziehungen, um führende Rollen bei den meisten renommierten Transaktionen zu behalten, was hohe Markteintrittsbarrieren für aufstrebende Wettbewerber schafft. Ihr Größenvorteil wird durch hohe Ausgaben für Dateninfrastruktur und Regulierungs-Compliance-Systeme weiter gefestigt, die kleinere Unternehmen nur schwer replizieren können. Der resultierende Gebührenpool ist daher zugunsten der etablierten Akteure verzerrt, was ihnen eine bedeutende Verhandlungsmacht über Syndikat-Wirtschaftlichkeit und Kunden-Retainer-Strukturen verleiht. Branchenbeobachter stellen fest, dass diese Konfiguration mittelgroßen Akteuren wenig Raum lässt, in das Spitzensegment vorzudringen, ohne eine Nischenspezialisierung oder eine transformative Akquisitionsstrategie zu verfolgen.

Unabhängige Boutiquen kontern die Dominanz der Universalbanken, indem sie konfliktfreie Beratung, Aufmerksamkeit auf Senior-Ebene und Branchentiefe betonen. Obwohl sie gemeinsam einen kleineren Marktanteil halten, gewinnen Boutiquen häufig hochkarätige Mandate in den Bereichen Technologie, Gesundheitswesen und Energie, wo Aufsichtsräte Spezialisierung gegenüber Bilanzkraft schätzen. Ihr Erfolg hat größere Banken dazu ermutigt, branchenorientierte Pods einzurichten, die Boutique-Nähe widerspiegeln und gleichzeitig Vollservicefähigkeiten behalten. Technologieinvestitionen werden für beide Gruppen zu einem entscheidenden Differenzierungsmerkmal; Goldman Sachs' Einsatz eines generativen KI-Assistenten für Tausende von Bankern zeigt, wie Großakteure die Effizienzlücken ausweiten wollen. Boutiquen reagieren mit der Einführung cloudbasierter Analyse-Suiten, doch das erforderliche Kapital, um Schritt zu halten, unterstreicht die strukturellen Vorteile, die die größten Institute genießen.

Fähigkeiten im Bereich privater Kreditvergabe stellen die neueste Wettbewerbsfront dar. Universalbanken präsentieren nun Loan-to-Own-, Unitranchen- und NAV-gestützte Lösungen aus eigenen Direktkreditarmen und bieten Transaktionssicherheit, die reine Beratungshäuser nicht erreichen können. Boutiquen ohne Bilanzkapazität kompensieren durch Allianzen mit alternativen Vermögensverwaltern und sichern so die Teilnahme an Sponsor-Prozessen, auch wenn die traditionelle Syndizierung umgangen wird. Da die Direktkreditvergabe Marktanteile gewinnt, sollten Beratungshäuser, die verlässliche Kapitalpartner sichern, ihre Relevanz wahren, während Großbanken ihre Position bei integrierten Mandaten festigen werden, die Finanzierung und strategische Beratung bündeln.

Führende Unternehmen der US-amerikanischen Investmentbanking-Branche

J.P. Morgan Chase & Co.

Goldman Sachs

Bank of America

Morgan Stanley

Citi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Astris Finance und Colliers gingen eine Partnerschaft ein, durch die Colliers eine Mehrheitsbeteiligung erhält, um eine infrastrukturfokussierte Investmentbanking-Plattform auszubauen.

- Mai 2025: Capital One schloss die Übernahme von Discover Financial Services für 35,3 Milliarden USD ab, nachdem die behördliche Genehmigung erteilt worden war.

- April 2025: Rocket Companies gab Pläne zur Übernahme von Mr. Cooper Group in einem reinen Aktientauschgeschäft im Wert von 9,4 Milliarden USD bekannt, das voraussichtlich im vierten Quartal 2025 abgeschlossen werden soll.

- März 2025: Sycamore Partners strebte die Übernahme von Walgreens Boots Alliance für bis zu 23,7 Milliarden USD an, vorbehaltlich der erforderlichen Genehmigungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-Investmentbanking-Markt als Gebühren- und Zinserträge, die innerhalb der Vereinigten Staaten aus der Beratung, der Übernahme von Emissionen und der Vermittlung von Fusionen und Übernahmen, Aktienkapitalmärkten, �����첹�辱�ٲ�����ä����ٱ�n und Konsortialkrediten für Unternehmen, institutionelle und öffentliche Kunden erzielt werden. Einnahmen aus dem Eigenhandel, der Vermögensverwaltung oder der Vermittlung von Privatkunden liegen außerhalb dieser Grenze.

Ausschluss vom Anwendungsbereich: Tätigkeiten, die ausschließlich mit Wealth Management, Prime Brokerage oder Prop-Trading Desks verbunden sind, werden ausgeschlossen, um den Fokus auf klassische Investment-Banking-Mandate zu legen.

Überblick über die Segmentierung

- Nach Produkttyp

- Fusionen und Übernahmen

- �����첹�辱�ٲ�����ä����ٱ�

- ��������첹�辱�ٲ�����ä����ٱ�

- Syndizierte Darlehen und Sonstige

- Nach Transaktionsgröße

- Mega-Cap (mehr als 5 Milliarden USD)

- Large-Cap (1–5 Milliarden USD)

- Mid-Market (250 Millionen – 1 Milliarde USD)

- Small-Cap (weniger als 250 Millionen USD)

- Nach Kundentyp

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen (KMU)

- Nach Industriesektor

- Banken, Finanzdienstleistungen, Versicherungen (BFSI)

- IT und Telekommunikation

- Fertigung

- Einzel- und E-Commerce

- Öffentlicher Sektor

- Gesundheitswesen und Pharmazeutika

- Sonstige Industriesektoren

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In mehreren halbstrukturierten Interviews mit leitenden Geschäftsleuten, Konsortialführern, Private-Equity-Managern und Finanzchefs in New York, Chicago, San Francisco und Charlotte wurden die Gebührenspannen, der Zustand der Pipeline und das Interesse der Kunden validiert, wobei wir Lücken füllten, die die Quellen am Schreibtisch hinterlassen hatten, und frühe Modellausreißer in Frage stellten, bevor wir die Annahmen endgültig festlegten.

Desk Research

Wir haben öffentlich zugängliche Tier-1-Quellen wie SEC 10-K-Filings, Tabellen der Federal Reserve Z.1 zu Mittelflüssen, vierteljährliche FDIC-Bankenprofile, SIFMA-Kapitalmarktstatistiken und OECD-Daten zu Infrastrukturausgaben geprüft, ergänzt durch Branchenzeitschriften wie American Banker und PitchBook-Ligatabellen zur Anzahl der Geschäftsabschlüsse. Bezahlte Informationen von D&B Hoovers und Dow Jones Factiva halfen dabei, die Einnahmen nach Geschäftsbereichen aufzuteilen und gleichzeitig die Konsistenz auf Unternehmensebene zu gewährleisten. Dies sind nur einige Beispiele; Dutzende von zusätzlichen Referenzen wurden zur Bestätigung, Klärung und historischen Kontinuität untersucht.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Die Analysten von Mordor beginnen mit einer Top-Down-Rekonstruktion der Gebührenpools, indem sie die beobachteten Gebührenerträge auf die angekündigten Geschäfts- und Emissionsvolumina anwenden, die in den Veröffentlichungen der Regulierungsbehörden und in den Ranglisten erfasst sind; selektive Bottom-Up-Prüfungen, bei denen die offengelegten Beratungsrechnungen und die durchschnittlichen Ticketgrößen untersucht werden, kalibrieren die Spreads nach Geschäftsgröße und Sektor. Zu den Kernvariablen gehören der angekündigte Wert von Fusionen und Übernahmen, die Anzahl der Börsengänge und Anleiheemissionen, das Private-Equity-Trockenpulver, der Leitzinspfad und die Basel-III-Kapitalpuffer; jede dieser Variablen wird durch eine multivariate Regression prognostiziert, die in den BIP- und Unternehmensgewinnprognosen verankert ist, gefolgt von einer Szenarioanalyse für Volatilitätsschocks. Lücken in den Bottom-up-Daten werden mit gleitenden Dreijahresdurchschnitten aus vergleichbaren Kohorten überbrückt, bevor sie mit der historischen Gebührenelastizität gewichtet werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen einen Anomalie-Screen mit unabhängigen Gebührenindizes, woraufhin ein leitender Analyst die Treiberlogik Zeile für Zeile überprüft. Das Modell wird jährlich aktualisiert und immer dann erneut geöffnet, wenn regulatorische, makroökonomische oder volumenbezogene Veränderungen die vordefinierten Varianzbereiche überschreiten; die Kunden erhalten daher bei der Auslieferung eine frisch überprüfte Baseline.

Warum die US-Investmentbanking-Grundlage von Mordor zuverlässig ist

Die veröffentlichten Schätzungen variieren, weil die Unternehmen unterschiedliche Einnahmequellen mischen, in ungleichmäßigem Rhythmus aktualisieren und unterschiedliche Szenariohebel anwenden.

Der disziplinierte Umfang von Mordor, die Modellierung mit zwei Linsen und die jährliche Aktualisierung sorgen dafür, dass unsere Figur ausgewogen und entscheidungsbereit ist.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 54,74 B (2025) | ���ϲ����� | - |

| USD 32,52 B (2025) | Regionale Beratung A | Zählt nur Beratungshonorare; Einnahmen aus Kreditsyndizierungen und Zwischenfinanzierungen werden nicht berücksichtigt |

| 32,2 MRD. USD (2023) | Fachzeitschrift B | Momentaufnahmen vergangener Gebühreneinnahmen, keine vorausschauende Pipeline oder Makroanpassungen |

| USD 134,40 B (2024) | Globale Unternehmensberatung A | Addiert Handels- und Vermögensverwaltungsabteilungen und skaliert dann von den globalen Gesamtzahlen herunter |

Die Unterschiede zeigen, dass engere Bereiche die zukünftigen Chancen unterschätzen, während sehr breite Roll-ups die Gesamtzahlen aufblähen; unsere ausgewogenen Grenzen und transparenten Treiber geben den Führungskräften einen zuverlässigen Ausgangspunkt für Strategie und Benchmarking.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Investmentbanking-Markt derzeit?

Der Markt wird im Jahr 2026 auf 56,68 Milliarden USD geschätzt.

Wie schnell wird der US-amerikanische Investmentbanking-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 3,55 % wächst und bis 2031 67,47 Milliarden USD erreicht.

Welche Produktkategorie führt den Markt an?

Fusionen und Übernahmen führten im Jahr 2025 mit einem Marktanteil von 40,72 %.

Welche Faktoren treiben das Wachstum der ��������첹�辱�ٲ�����ä����ٱ� an?

Ein sich erholendes Börsengangs-Fenster in den Bereichen Technologie und Gesundheitswesen, kombiniert mit SPAC-Umwandlungen, unterstützt eine CAGR von 4,74 % für Eigenkapitalmarkt-Mandate.

Wie beeinflusst die private Kreditvergabe das traditionelle Investmentbanking?

Das Wachstum privater Kreditvergabe verdrängt syndizierte Darlehen, ermöglicht jedoch Banken mit eigenen Fonds, neue Kapitalstrukturlösungs-Dienstleistungen anzubieten.

Warum ist Infrastrukturfinanzierung ein Schwerpunktbereich für Banken?

Bundesanreize für Saubere-Energie-Projekte erfordern komplexe Steuer-Equity- und Projektfinanzierungsstrukturen und schaffen dauerhafte Gebührenpools für erfahrene Berater.

Seite zuletzt aktualisiert am: