Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š ā GrƶĆe und Marktanteil

²Ń²¹°ł°ģ³ŁĆ¼²ś±š°ł²õ¾±³¦³ó³Ł

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

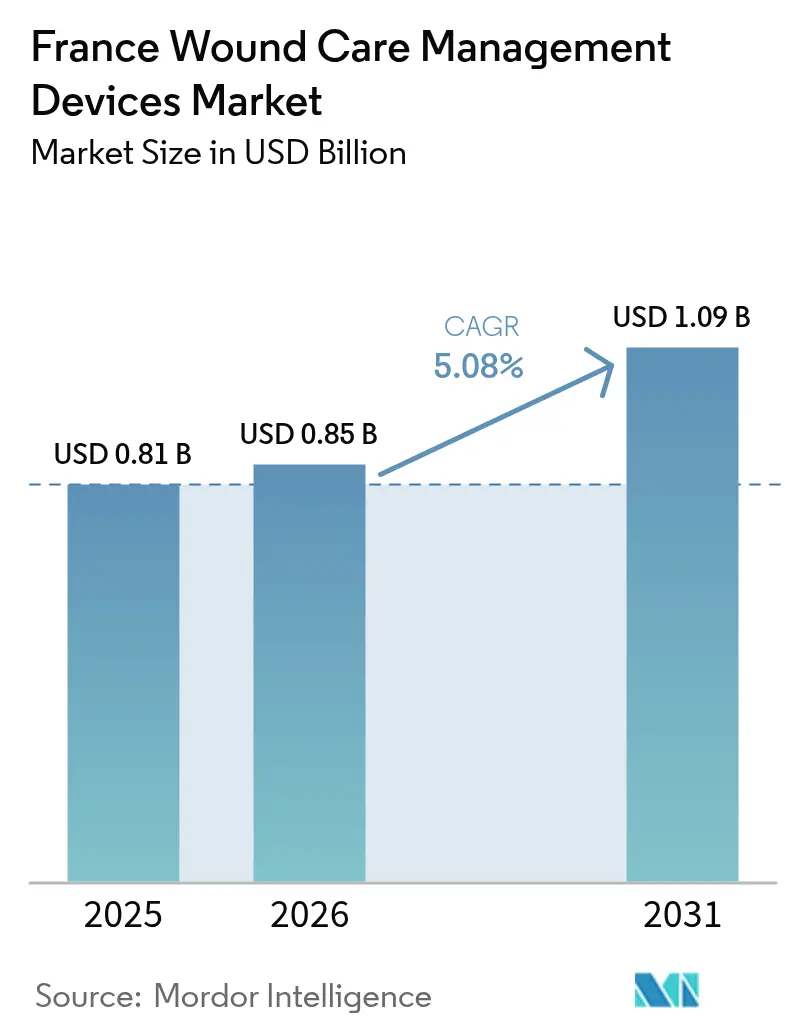

| ²Ń²¹°ł°ģ³Ł²µ°łĆ¶Ć±š im Basisjahr (2025) | 0.81 Milliarden US-Dollar |

| ²Ń²¹°ł°ģ³Ł²µ°łĆ¶Ć±š (2026) | 0.85 Milliarden US-Dollar |

| ²Ń²¹°ł°ģ³Ł²µ°łĆ¶Ć±š (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild Ā© ŗŚĮĻ²»“ņģČ. Wiederverwendung erfordert Namensnennung gemĆ¤Ć CC BY 4.0. | |

Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š ā Analyse von ŗŚĮĻ²»“ņģČ

Die GrƶĆe des Frankreich Markts fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š soll von USD 0,81 Milliarden im Jahr 2025 auf USD 0,85 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 1,09 Milliarden bei einem CAGR von 5,08 % Ć¼ber 2026ā2031 erreichen.

Die Alterung der Bevƶlkerung, eine Diabeteslast von annƤhernd 4 Millionen Menschen und politische UnterstĆ¼tzung fĆ¼r ambulante und hƤusliche Versorgung erweitern die adressierbare Basis fĆ¼r den Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š. KrankenhƤuser haben die Nachfrage nach fortschrittlichen Verbandmitteln und Unterdrucksystemen konsolidiert, wƤhrend Gewebekleber und resorbierbare ±·Ć¤³ó³Ł±š mit der Ausweitung der ambulanten Chirurgie skalieren. Erstattungsanreize im Rahmen des Sozialversicherungsfinanzierungsgesetzes 2024 beschleunigen die Verlagerung von Diensten fĆ¼r chronische Wunden zur Hospitalisation Ć Domicile (HAD) und erhƶhen den strategischen Wert von Einweg-NPWT-Kits, die GemeindepflegekrƤfte zwischen professionellen Besuchen einsetzen kƶnnen.[1]Luc Teot, "Unterdruck-Wundtherapie ā Eine Aktualisierung fĆ¼r Kliniker und ambulante PflegekrƤfte," Journal of Wound Management, journals.cambridgemedia.com.au Gleichzeitig belohnen AGEC-Ćkodesign-Vorschriften und digitale Gesundheitspfade Hersteller, die materialarm-abfallarme Materialien mit Tele-Expertise-FunktionalitƤt verbinden.

Wichtigste Erkenntnisse des Berichts

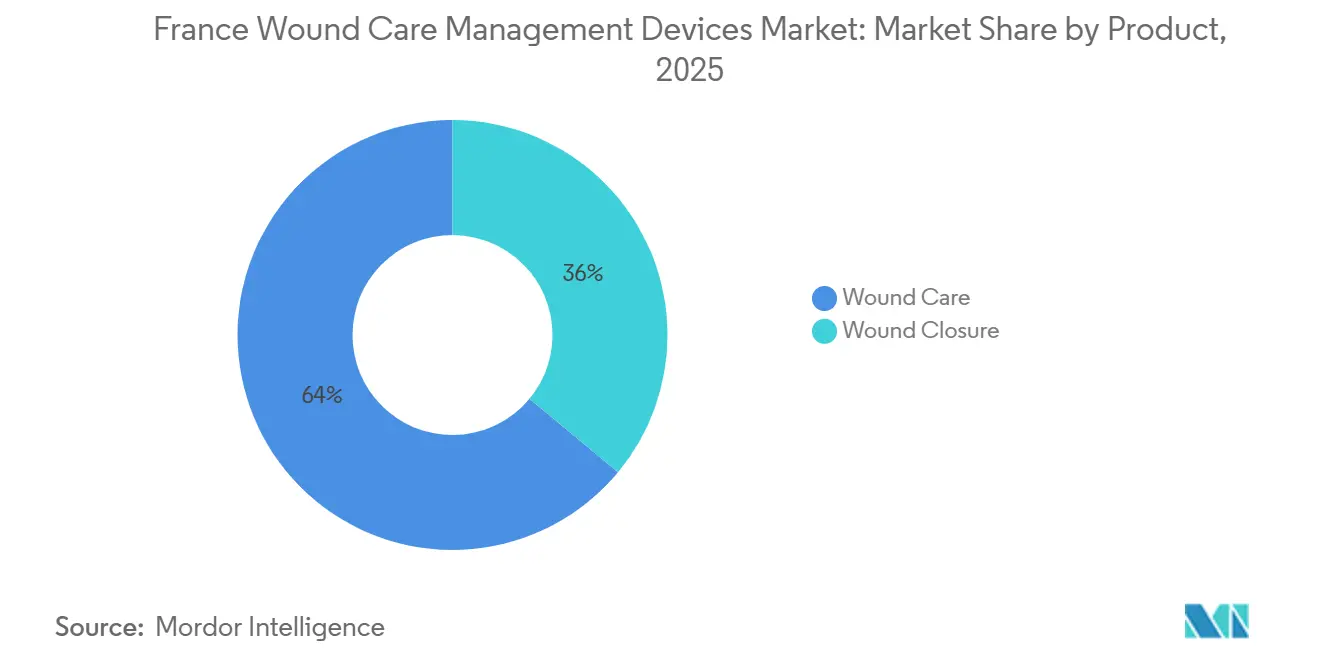

- Nach Produkt entfielen fortschrittliche Verbandmittel und NPWT-Systeme zusammen auf 63,98 % des Marktanteils im Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š im Jahr 2025. Im Gegensatz dazu werden Verschlusslƶsungen bis 2031 den schnellsten CAGR von 5,74 % verzeichnen.

- Nach Wundtyp entfielen chronische Wunden auf 58,83 % des Frankreich Markts fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š im Jahr 2025, wƤhrend akute Wunden im gleichen Zeitraum voraussichtlich mit einem CAGR von 5,67 % wachsen werden.

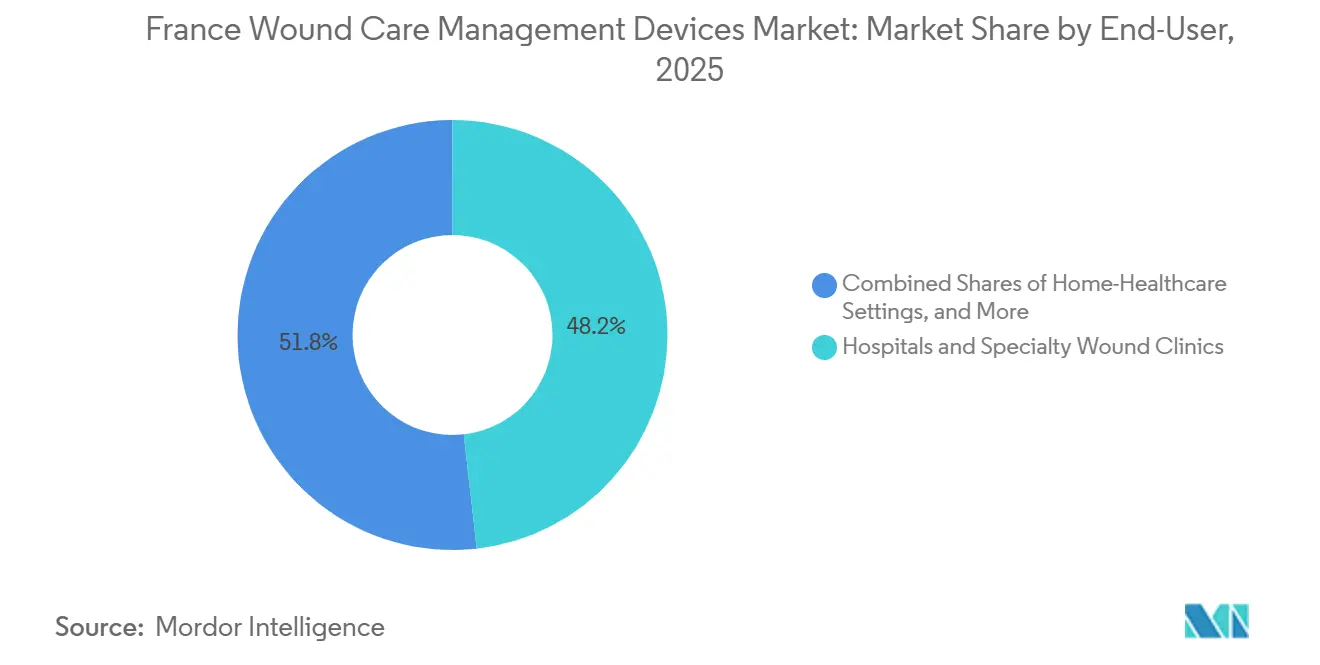

- Nach Endnutzer entfielen auf KrankenhƤuser und spezialisierte Kliniken 48,21 % des Umsatzes im Jahr 2025; hƤusliche Pflegeeinrichtungen stellen den am schnellsten wachsenden Kanal dar, mit einem prognostizierten CAGR von 5,63 % bis 2031.

- Nach Kaufmodus entfiel die institutionelle Beschaffung auf 65,72 % des Umsatzes 2025, doch der Einzel-/OTC-Kanal wird mit einem CAGR von 5,96 % alle anderen Segmente Ć¼bertreffen.

Hinweis: Die ²Ń²¹°ł°ģ³Ł²µ°łĆ¶Ć±šn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietƤren SchƤtzrahmens von ŗŚĮĻ²»“ņģČ erstellt und mit den neuesten verfĆ¼gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Inzidenz chronischer Wunden und diabetischer Ulzera | +1.4% | National, hƶher in Nouvelle-Aquitaine, Bretagne, Pays de la Loire | Langfristig (ā„ 4 Jahre) |

| Alternde Bevƶlkerung vergrƶĆert die Risikogruppe | +1.3% | National, stƤrker in lƤndlichen und stadtnahen Gebieten | Langfristig (ā„ 4 Jahre) |

| Wachstum ambulanter chirurgischer Eingriffe | +0.9% | National, frĆ¼he Akzeptanz in CHU-KrankenhƤusern und Privatkliniken | Mittelfristig (2ā4 Jahre) |

| HAD-erstattete Einweg-NPWT-Expansion | +0.7% | National, verknĆ¼pft mit HAD-Netzwerken | Mittelfristig (2ā4 Jahre) |

| KI-gestĆ¼tzte Tele-Wundversorgungsplattformen | +0.5% | Pilotstandorte in Ćle-de-France und Auvergne-RhĆ“ne-Alpes | Kurzfristig (ā¤ 2 Jahre) |

| Von ARS unterstĆ¼tzte Tele-Wundversorgungsplattformen | +0.4% | Unterversorgte Regionen | Mittelfristig (2ā4 Jahre) |

| Quelle: ŗŚĮĻ²»“ņģČ | |||

Zunehmende Inzidenz chronischer Wunden und diabetischer Ulzera

Rund 3,5 Millionen franzƶsische Erwachsene lebten 2024 mit Diabetes, und die Internationale Diabetes-Fƶderation prognostiziert, dass diese Zahl bis 2050 auf 4,1 Millionen ansteigen wird.[2]Internationale Diabetes-Fƶderation, "IDF Diabetes Atlas," idf.org Diabetische FuĆulzera verursachen bereits einen groĆen Anteil der Amputationen der unteren ExtremitƤten, die die Budgets der Assurance Maladie belasten. Weniger als die HƤlfte der Hochrisikopatienten erhƤlt eine strukturierte podiatrische Vorsorgeuntersuchung, was die Rezidivrate hartnƤckig hoch hƤlt. Fortschrittliche Schaum-, Hydrokolloid- und antimikrobielle Verbandmittel kƶnnen die Heilungszeiten verkĆ¼rzen und das Infektionsrisiko senken, was zu messbaren Einsparungen pro Wundepisode fĆ¼hrt. Hersteller, die gĆ¼ltige Kosten-pro-geheilte-Wunde-Dossiers vorlegen, erhalten mit grƶĆerer Wahrscheinlichkeit gĆ¼nstige ASA-Bewertungen im Rahmen der CNEDiMTS-PrĆ¼fung.

Alternde Bevƶlkerung vergrƶĆert die Risikogruppe

BĆ¼rger ab 65 Jahren machten 2024 22,15 % der franzƶsischen Bevƶlkerung aus und werden bis 2050 voraussichtlich auf 26 % ansteigen. Senioren verbrauchen bereits 84 % der Pflegeleistungen, was MultimorbiditƤt und HautfragilitƤt widerspiegelt.[3]Institut National de la Statistique et des Ćtudes Ćconomiques, "Franzƶsische Bevƶlkerungsdemografie," insee.fr Einweg-NPWT, tragbare SauerstoffgerƤte und Wundversorgungskits fĆ¼r den Einzelhandel, die PflegekrƤfte zwischen Pflegebesuchen handhaben kƶnnen, passen zu dieser demografischen RealitƤt. Das Produktdesign priorisiert daher intuitive Anwendung, leichte BehƤlter und Beipackzettel fĆ¼r Nicht-Fachleute. Die Einhaltung der AGEC-Ćkodesign-Anforderungen, die ab 2024 verpflichtend sind, unterscheidet Angebote zusƤtzlich bei Krankenhausausschreibungen.

Wachstum ambulanter chirurgischer Eingriffe

Nationale Richtlinien, die stationƤre Bettentage begrenzen, haben die ambulante Operationsrate auf annƤhernd 70 % gesteigert. Inzisionen aus orthopƤdischen, vaskulƤren und bariatrischen Eingriffen erfordern prophylaktische MaĆnahmen zur Vermeidung von Wundinfektionen, die in 2ā5 % der FƤlle auftreten. Inzisionelle NPWT zeigt klare Vorteile bei Hochrisikokohorten, jedoch weniger Evidenz bei routinemƤĆiger Sprunggelenksarthroplastik, was den Bedarf an indikationsspezifischen Studien unterstreicht. Gewebekleber und resorbierbare ±·Ć¤³ó³Ł±š, die Nachsorgetermine reduzieren, gewinnen an Bedeutung, da KrankenhƤuser Ziele fĆ¼r die Entlassung am selben Tag verfolgen.

HAD-erstattete Einweg-NPWT-Expansion

HAD-Netzwerke erhielten im Rahmen des Sozialversicherungsfinanzierungsgesetzes 2024 zusƤtzliche Mittel, was die Umsetzung komplexer Wundprotokolle in Privathaushalten ermƶglicht. Einweg-NPWT-GerƤte, die 7ā12 Tage ohne BehƤlterwechsel laufen, entsprechen der RealitƤt des PflegekrƤftemangels und sind auf Erstattungspakete abgestimmt. Der Nachweis der Kosteneffizienz im hƤuslichen Umfeld, geringerer Wiederaufnahmeraten und weniger persƶnlicher Besuche ist nun entscheidend fĆ¼r die LPPR-Aufnahme. Hersteller schulen Apotheker zur UnterstĆ¼tzung der GerƤteinitiierung und bauen dabei auf die neu erweiterten TƤtigkeitsbereiche der Apotheken auf.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten fĆ¼r fortschrittliche Wundversorgungsprodukte | ā0.6% | National, verstƤrkt in lƤndlichen Gebieten | Mittelfristig (2ā4 Jahre) |

| Strenge Erstattungsobergrenzen | ā0.5% | National | Langfristig (ā„ 4 Jahre) |

| Mangel an spezialisierten WundversorgungspflegekrƤften | ā0.4% | LƤndliches Frankreich | Mittelfristig (2ā4 Jahre) |

| Ćkodesign- und Einwegkunststoff-Compliance-Kosten | ā0.3% | National | Langfristig (ā„ 4 Jahre) |

| Quelle: ŗŚĮĻ²»“ņģČ | |||

Hohe Kosten fĆ¼r fortschrittliche Wundversorgungsprodukte

Ćffentliche KrankenhƤuser verzeichneten 2023 ein Defizit von EUR 2,4 Milliarden, was Beschaffungsmanager dazu veranlasste, Premium-Produkte trotz ihrer klinischen VorzĆ¼ge zu hinterfragen. KI-gestĆ¼tzte Verbandmittel und bioelektrische UmschlƤge haben Preisschilder, die Budgets belasten, insbesondere in lƤndlichen Einheiten, wo 27 % der Intensivbetten bereits aufgrund von Personalmangel zeitweise geschlossen sind. Herstellerstrategien schwenken daher auf wertbasierte VertrƤge und antimikrobielle Alternativen mit niedrigem Silber- oder Magnesiumhydroxidgehalt um, die Margen schĆ¼tzen und gleichzeitig die anfƤnglichen Kostenbarrieren senken.

Strenge Erstattungsobergrenzen

Das Sozialversicherungsfinanzierungsgesetz 2025 sieht engere Z-Beitragsobergrenzen fĆ¼r Medizinprodukte vor, was einem kĆ¼rzlich auf orthopƤdische Implantate angewandten KĆ¼rzung von 25 % entspricht. Seit 2013 haben Tarifreduzierungen die Preise fĆ¼r HĆ¼fttotalendoprothesen um 17 % gesenkt ā ein PrƤzedenzfall, der Ƥhnlichen Druck auf Wundverbandmittel signalisiert. Hersteller schichten nun Dateien mit realen Belegen in Preisbriefe ein, um eine Premium-Positionierung zu rechtfertigen und das Volumen im Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š zu schĆ¼tzen. CNEDiMTS verlangt sowohl den Nachweis des klinischen Nutzens (SA) als auch des Mehrwerts (ASA) vor der LPPR-Aufnahme. Studien mĆ¼ssen daher die Beschleunigung der Heilungsrate, die SSI-Reduktion oder die Einsparung von Pflegezeit messen, um eine Premium-Preisgestaltung zu sichern. Der Ćbergang zur EU-Medizinprodukteverordnung im Jahr 2024 hat dem Einreichungsprozess neue Dokumentationskosten auferlegt. Anbieter mit frĆ¼hem HAS-Engagement und modularen Studiendesigns neigen dazu, HĆ¼rden schneller zu Ć¼berwinden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die Ć¼berarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Verschlussinnovationen beschleunigen sich bei anhaltender Dominanz der Verbandmittel

Fortschrittliche Verbandmittel und NPWT erfassten 63,98 % des Marktanteils im Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š im Jahr 2025 und festigten ihre Rolle in Protokollen fĆ¼r chronische Wunden. Verschlusstechnologien sind jedoch bis 2031 auf einen CAGR von 5,74 % ausgerichtet ā die schnellste Wachstumsrate im Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š. KrankenhƤuser bevorzugen resorbierbare ±·Ć¤³ó³Ł±š und Gewebekleber, um Nachsorgetermine zu reduzieren, die Arbeitsbelastung der PflegekrƤfte zu verringern und die Ziele fĆ¼r die Entlassung am selben Tag voranzutreiben. FĆ¼r minimal-invasive Eingriffe optimierte Klammerlinien steigern das Volumen in der OrthopƤdie und Bariatrie. Ćkokonformes Verpackungsmaterial gemĆ¤Ć dem AGEC-Gesetz unterscheidet Lieferanten bei Ausschreibungsbewertungen.

Verschlussprodukte profitieren vom Schwung der ambulanten Chirurgie: Da ambulante Operationen sich der 70 %-Marke nƤhern, sind Geschwindigkeit und Infektionskontrolle an Inzisionsstellen von grƶĆter Bedeutung. Der Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š fĆ¼r Verschlusslƶsungen dĆ¼rfte sich ausweiten, da Versicherer prophylaktische iNPWT fĆ¼r Hochrisikokohorten unterstĆ¼tzen. Dennoch erhalten viele neue Verbandmittelvarianten weiterhin ASA-V-Bewertungen, was Preisobergrenzen begrenzt. Unternehmen, die in indikationsspezifische RCTs fĆ¼r VerschlussgerƤte investieren und Tele-Monitoring-Sensoren in KlammergerƤte integrieren, kƶnnen sich fĆ¼r hƶhere Erstattungsstufen qualifizieren.

Nach Wundtyp: Akute Wunden gewinnen an Dynamik bei anhaltender Dominanz chronischer Wunden

Chronische Wunden machten 58,83 % der GrƶĆe des Frankreich Markts fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š im Jahr 2025 aus, angefĆ¼hrt von diabetischen FuĆulzera, ¶Ł°ł³Ü³¦°ģ²µ±š²õ³¦³ó·ÉĆ¼°łen und venƶsen BeingeschwĆ¼ren. Behandlungszyklen kƶnnen Monate dauern, wobei die Rezidivraten innerhalb von fĆ¼nf Jahren 40 % Ć¼bersteigen, was eine stetige Nachfrage nach Schaumverbandmitteln und tragbarer NPWT verankert. Akute Wunden werden jedoch voraussichtlich jƤhrlich um 5,67 % wachsen, angetrieben durch steigende traumatische Verletzungen und chirurgische Volumina. Chirurgische Inzisionen, die prophylaktisch mit iNPWT behandelt werden, haben bei adipƶsen und vaskulƤren Kohorten Reduktionen der Infektionsraten gezeigt, obwohl die Vorteile je nach Indikation variieren.

Einzelhandelsapotheken geben Heftpflaster, antiseptische Sprays und Gewebekleber fĆ¼r Schnittwunden und kleinere Verbrennungen ab und erweitern damit die Umsatzbasis fĆ¼r akute Wunden. Der Marktanteil im Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š fĆ¼r akute Indikationen wird voraussichtlich steigen, da Notaufnahmen die Versorgung kleinerer Traumata in die Gemeinschaft verlagern, um stationƤre KapazitƤten freizusetzen. Hersteller mit auf Spezialisierungszentren zugeschnittenen Verbrennungsversorgungsportfolios und rezeptfreien Kits fĆ¼r kleinere Schnitte kƶnnen beide Enden des Spektrums abdecken.

Nach Endnutzer: HƤusliche Umgebungen wachsen stark, wƤhrend KrankenhƤuser konsolidieren

KrankenhƤuser und spezialisierte Kliniken machten 2025 48,21 % der Nachfrage aus und nutzten Gruppenbestellungen und evidenzbasierte Anforderungen zur Steuerung der GerƤteauswahl. HƤusliche Pflegeeinrichtungen werden jedoch bis 2031 voraussichtlich einen CAGR von 5,63 % verzeichnen, was die HAD-Expansion und Telecare-Erstattungen widerspiegelt. Die GrƶĆe des Frankreich Markts fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š fĆ¼r den hƤuslichen Einsatz wird zunehmen, da Einweg-NPWT-Kits und vorverpackte Verbandmittelboxen den Bedarf an tƤglichen Pflegebesuchen reduzieren.

Langzeitpflegeeinrichtungen verzeichnen eine jƤhrliche Personalfluktuation von Ć¼ber 13 %, was die HƤufigkeit des Verbandwechsels einschrƤnkt und die Nachfrage nach Produkten erhƶht, die die Tragezeit verlƤngern. Freiberufliche PflegekrƤfte, die bis 2050 voraussichtlich 173.000 erreichen werden, werden zu entscheidenden Verschreibern und Ausbildern fĆ¼r hƤusliche GerƤte. Anbieter, die app-basierte Anleitungen fĆ¼r PflegekrƤfte und Echtzeit-Wundbildgebung anbieten, kƶnnen sich in diesem Segment differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĆ¼gbar

Nach Kaufmodus: OTC-Kanal Ć¼bertrifft das institutionelle Wachstum

Die institutionelle Beschaffung machte 2025 65,72 % des Umsatzes aus, aber der Einzel- und OTC-Umsatz wird bis 2031 jƤhrlich um 5,96 % wachsen ā das schnellste Tempo Ć¼ber alle Segmentierungen hinweg. Die Aufgabenbereiche der Apotheken wurden im Rahmen des LFSS 2024 erweitert, um Point-of-Care-Tests und begrenzte Antibiotikaabgabe einzuschlieĆen, was Apotheker als Erstberater bei kleineren Wunden positioniert. Verbraucher tendieren zu ƶko-zertifizierten Verbandmitteln und recycelbaren Verpackungen, was das Bewusstsein fĆ¼r das AGEC-Gesetz widerspiegelt.

KrankenhƤuser werden weiterhin Mengenrabatte beanspruchen, aber Einzelhandelsketten kƶnnen Regalplatzierungen fĆ¼r Premium-Preispunkte aushandeln. Der Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š sieht OTC-Marken, die antiseptische TĆ¼cher, Silikonverbandmittel und digitale QR-Code-Tutorials bĆ¼ndeln, um die Ergebnisse der Selbstverwaltung zu verbessern. Hersteller, die Apotheker schulen und Nachhaltigkeitskennzeichnungen einsetzen, kƶnnen Marktanteile gewinnen, ohne tiefe Rabatte zu gewƤhren.

Geografische Analyse

Regionale Unterschiede prƤgen die Verbrauchsmuster innerhalb des franzƶsischen Markts fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š. Ćle-de-France und Auvergne-RhĆ“ne-Alpes beherbergen UniversitƤtskliniken und Pilot-Telemedizin-Hubs, was ihnen eine Ć¼berproportionale Nachfrage nach fortschrittlichen Verbandmitteln und KI-gestĆ¼tzter Bildgebung verschafft. FrĆ¼he Erkenntnisse aus diesen Regionen leiten hƤufig nationale ErstattungsĆ¼berprĆ¼fungen und beschleunigen so die Diffusion von Innovationen. Im Gegensatz dazu kƤmpft die āDiagonale du videā, die sich von den Ardennen bis zu den PyrenƤen erstreckt, mit Ćrztemangel und Pflegekraft-Patienten-VerhƤltnissen unter dem nationalen Durchschnitt. Hier konzentriert sich die Nachfrage nach Wundversorgung auf EinweggerƤte, die gut in Pflegekraftfahrzeugen transportiert werden kƶnnen, und auf Tele-Expertise-Plattformen, die entfernte PflegekrƤfte mit stƤdtischen Spezialisten verbinden.

Nouvelle-Aquitaine, Bretagne und Pays de la Loire weisen die hƶchsten Diabetesanteile auf, was die PrƤvalenz chronischer Wunden verstƤrkt. Der Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š in diesen KĆ¼stenregionen Ć¼bertrifft den nationalen Durchschnitt bei fortschrittlichen Verbandmitteln und tragbaren NPWT-GerƤten. Ćberseegebiete erhƶhen die KomplexitƤt: Die Ćrztedichte auf Mayotte sank auf sieben Ćrzte pro 100.000 Einwohner, wƤhrend die DiabetesprƤvalenz bei afro-karibischen Bevƶlkerungsgruppen hƶher ist. Logistikketten sind auf See- oder Luftverbindungen angewiesen, was die Nachfrage nach Wundversorgungskits mit langer Haltbarkeit und FernĆ¼berwachungssoftware steigert, die Spezialistenreisen reduziert.

Hersteller, die ihren Vertrieb auf die PrioritƤten regionaler Gesundheitsbehƶrden abstimmen ā etwa ARS-ZuschĆ¼sse fĆ¼r Tele-Expertise in Guyana oder die gemeinsame Entwicklung von Pflegekraft-Schulungsmodulen mit regionalen Hochschulen ā, kƶnnen unterversorgte Nischen erschlieĆen. Die Ausrichtung der Verpackung auf AGEC-Ćko-Scores hilft dabei, ƶffentliche Krankenhausausschreibungen in umweltbewussten Regionen wie Okzitanien zu gewinnen.

Wettbewerbslandschaft

Der Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š ist mƤĆig fragmentiert, aber mehrere multinationale Unternehmen halten gefestigte Positionen. Solventum, Smith & Nephew, Mƶlnlycke und Urgo Medical stĆ¼tzen sich auf umfangreiche klinische Evidenzarchive, dedizierte Erstattungsteams und Pflegekraft-Schulungsprogramme, um ihren Formulierungsstatus zu verteidigen. Urgo nutzt sein franzƶsisches Erbe und lokale Werke, um schnell auf Ausschreibungsspezifikationen zu reagieren, obwohl ASA-V-Bewertungen bei inkrementellen Verbandmitteln die Margen unter Druck setzen.

Wachstumspotenzial liegt in ƶkokonformen Einwegprodukten und Tele-Wundversorgungsƶkosystemen. PolyNovo erhielt 2024 die EU-MDR-Zulassung fĆ¼r sein NovoSorb BTM dermales GerĆ¼st und hat seitdem den Vertrieb an franzƶsische Verbrennungszentren ausgeweitet, wobei rekonstruktive Chirurgen angesprochen werden, die Alternativen zur Autotransplantation suchen. Mƶlnlyckes Investition in Siren unterstreicht eine Schwerpunktverlagerung hin zu prƤdiktiver Analytik, die temperatursensitive Textilien mit Cloud-Dashboards integriert. GroĆe Lieferanten Ć¼berarbeiten auch Verpackungen, um Verbote von Einwegkunststoffen zu erfĆ¼llen, und fĆ¼hren Zuckerrohrpolymere oder vollstƤndig recycelbare Kartons ein, um AGEC-Compliance-Punkte bei Ausschreibungsbewertungen zu sichern.

Solventum pilotiert eine Pflegekraft-zu-Spezialist-Chat-Funktion, die V.A.C.-Therapieanwender mit Wundzentren verbindet, und positioniert das GerƤt nicht nur als Hardware, sondern als Serviceschicht. Die WettbewerbsintensitƤt hƤngt daher eher vom Ćkosystem-Ansatz als von eigenstƤndigen GerƤten ab.

MarktfĆ¼hrer im Frankreich Markt fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š

ConvaTec Group PLC

Medtronic PLC

Smith & Nephew plc

Solventum Corporation

Coloplast A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Smith & Nephew begann mit dem nationalen Rollout seiner KI-gestĆ¼tzten PICO 7Y NPWT-Plattform nach Abschluss eines sechsmonatigen Tele-Expertise-Pilotprojekts in Ćle-de-France.

- November 2025: BD fĆ¼hrte das CE-gekennzeichnete Surgiphor Chirurgische WundspĆ¼lsystem in ganz Frankreich ein und zielt dabei auf orthopƤdische und kolorektale Eingriffe ab.

- Juli 2025: Urgo Medical fĆ¼hrte eine Blisterverpackung auf Zuckerrohr-Basis fĆ¼r seine UrgoTul Ag Verbandmittellinie ein und erfĆ¼llt damit die AGEC-RecyclingfƤhigkeitsschwellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den franzƶsischen Markt fĆ¼r Wundversorgungsmanagement-GerƤte als den jƤhrlichen Umsatz, der im Inland aus allen Einweg- und MehrweggerƤten oder Verbrauchsmaterialien generiert wird, die akute und chronische Wunden aktiv verwalten, Ć¼berwachen oder verschlieĆen, einschlieĆlich Verbandsmaterialien, Unterdrucksystemen, Verschlusswerkzeugen und ergƤnzenden topischen Applikatoren, die von OEMs und autorisierten Distributoren verkauft werden.

Reine OTC-Antiseptika, Allzweckwatte oder -gaze sowie kosmetische Narbenreduktionsmittel liegen auĆerhalb unseres Untersuchungsbereichs.

³§±š²µ³¾±š²Ō³Ł¾±±š°ł³Ü²Ō²µ²õĆ¼²ś±š°ł²õ¾±³¦³ó³Ł

- Nach Produkt

- Wundversorgung

- Verbandmittel

- Traditionelle Gaze- und Klebeverbandmittel

- Fortschrittliche Verbandmittel

- °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š

- Unterdruck-Wundtherapie (NPWT)

- Sauerstoff- und Hyperbarische Systeme

- Elektrische StimulationsgerƤte

- Sonstige °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š

- Topische Wirkstoffe

- Sonstige Wundversorgungsprodukte

- Verbandmittel

- Wundverschluss

- ±·Ć¤³ó³Ł±š

- Chirurgische KlammergerƤte

- Gewebekleber, Streifen, Dichtungsmittel und Klebstoffe

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches FuĆulkus

- ¶Ł°ł³Ü³¦°ģ²µ±š²õ³¦³ó·ÉĆ¼°ł

- Venƶses BeingeschwĆ¼r

- Sonstige chronische Wunden

- Akute Wunden

- Chirurgische und traumatische Wunden

- Verbrennungen

- Sonstige akute Wunden

- Chronische Wunden

- Nach Endnutzer

- KrankenhƤuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- HƤusliche Pflegeeinrichtungen

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel-/OTC-Kanal

Detaillierte Forschungsmethodik und Datenvalidierung

±Ź°ł¾±³¾Ć¤°ł“Ś“Ē°ł²õ³¦³ó³Ü²Ō²µ

Wir befragten franzƶsische WundpflegefachkrƤfte, Krankenhauseinkaufsleiter und Gemeinschaftsapotheker in den Regionen Ćle-de-France, Okzitanien und Grand Est. Die GesprƤche validierten die tatsƤchliche GerƤtenutzungsdauer, durchschnittliche Verkaufspreise und den wachsenden Anteil der hƤuslichen NPWT, Ć¼berbrĆ¼ckten LĆ¼cken aus der Desk-Recherche und leiteten Annahmebereiche ab.

Desk-Recherche

Mordor-Analysten beginnen mit der Sichtung hochwertiger, offener DatensƤtze wie Eurostat-Krankenhausentlassungsdateien, der franzƶsischen Sozialversicherungs-Erstattungstarif-Liste (LPP), INSEE-Demografieprojektionen und OECD Health Accounts. GerƤteimportcodes aus dem franzƶsischen Zollportal helfen uns, grenzĆ¼berschreitende Warenstrƶme zu quantifizieren, wƤhrend begutachtete Fachzeitschriften wie das Journal des Plaies et Cicatrisation die Adoptionskurven fortschrittlicher Verbandsmaterialien verdeutlichen. Unternehmens-10-Ks, InvestorenprƤsentationen und regulatorische Einreichungen bereichern Preis- und Mixtrends. AusgewƤhlte kostenpflichtige Quellen, darunter D&B Hoovers fĆ¼r LieferantenumsƤtze, Dow Jones Factiva fĆ¼r Ausschreibungsgewinne und WSTS fĆ¼r elektronikgradige Sensoreingaben, runden die Hartzahlen ab. Diese Liste ist illustrativ; viele weitere ƶffentliche und Abonnementquellen flossen in unsere Evidenzbasis ein.

²Ń²¹°ł°ģ³Ł²µ°łĆ¶Ć±šnbestimmung & Prognose

Ein Top-down-Aufbau auf LƤnderebene beginnt mit den Verfahrenszahlen von 2024 und der PrƤvalenz chronischer Wunden und wendet dann GerƤtedurchdringung und Ersatzraten an, die aus PrimƤrgesprƤchen abgeleitet wurden. Diese Ergebnisse werden mit selektiven Bottom-up-Indikatoren, Stichproben von LieferantenumsƤtzen und KanalprĆ¼fungen, gegengeprĆ¼ft, um die Gesamtwerte zu verfeinern.

DiabetesprƤvalenz und damit verbundene Inzidenz diabetischer FuĆulzera

JƤhrliche chirurgische Eingriffe (ƶffentliche und private KrankenhƤuser)

Anteil der mit NPWT-Systemen versorgten Wunden

Durchschnittliche Verbandsmaterial-ASP-Entwicklungen unter LPP-Revisionen

Import-Export-Saldo fĆ¼r fortschrittliche Verbandsmaterialien

Prognosen bis 2030 verwenden multivariate Regression kombiniert mit Szenarioanalysen, wobei Diabeteswachstum, Bevƶlkerungsverschiebungen bei Ƥlteren Menschen und Erstattungsreformen als PrƤdiktoren fungieren; Expertenkonsens liefert Leitplanken.

DatenlĆ¼cken in Teilsegmenten werden aus den nƤchstgelegenen beobachtbaren Kohorten interpoliert und zur ĆberprĆ¼fung gekennzeichnet.

Datenvalidierung & Aktualisierungszyklus

Jedes Entwurfsmodell durchlƤuft Varianz- und PlausibilitƤtsprĆ¼fungen gegenĆ¼ber externen Gesundheitsƶkonomie-Reihen, woraufhin ein leitender PrĆ¼fer die Freigabe erteilt. Wir aktualisieren die Zahlen jƤhrlich und lƶsen Zwischenaktualisierungen aus, wenn Erstattungscodes, grƶĆere Akquisitionen oder Sicherheitswarnungen die Nachfrage wesentlich verƤndern.

Warum Mordors Ausgangsbasis fĆ¼r den franzƶsischen Markt fĆ¼r Wundversorgungsmanagement-GerƤte verlƤsslich bleibt

Verƶffentlichte SchƤtzungen weichen hƤufig voneinander ab; Definitionen, Basisjahre und ungeprĆ¼fte Annahmen erzeugen Streuung.

Die Tabelle verdeutlicht, wie solche Faktoren die Zahlen verschieben.

Benchmark-Vergleich

| ²Ń²¹°ł°ģ³Ł²µ°łĆ¶Ć±š | Anonymisierte Quelle | PrimƤrer LĆ¼ckentreiber |

|---|---|---|

| USD 0,81 Mrd. (2025) | ŗŚĮĻ²»“ņģČ | - |

| USD 0,70 Mrd. (2023) | Regionales Beratungsunternehmen A | Konzentriert sich hauptsƤchlich auf fortschrittliche Verbandsmaterialien; Ƥlteres Basisjahr; schlieĆt Verschlusswerkzeuge und den Anstieg der NPWT-Adoption aus |

| USD 1,20 Mrd. (2024) | Globales Beratungsunternehmen B | BĆ¼ndelt Verbrauchsmaterialien und Therapiedienstleistungen, wendet lineares Wachstum an, begrenzte franzƶsische PrimƤrvalidierung |

| USD 0,41 Mrd. (2025) | Fachzeitschrift C | Begrenzt den Untersuchungsbereich auf krankenhausexklusive Ausgaben und lƤsst OTC-/HeimversorgungskanƤle auĆer Acht |

Unterschiede resultieren in erster Linie aus der Breite des Untersuchungsbereichs, der AktualisierungshƤufigkeit und der Tiefe der Einbeziehung franzƶsischer Stakeholder.

Durch die Ausrichtung der GerƤtekategorien an LPP-Codes, die Kombination von Desk- und Feldevidenz sowie die jƤhrliche ĆberprĆ¼fung von Anomalien liefert Mordor eine ausgewogene, transparente Ausgangsbasis, die EntscheidungstrƤger replizieren und der sie vertrauen kƶnnen.

Im Bericht beantwortete SchlĆ¼sselfragen

Wie schnell wƤchst die Ausgaben fĆ¼r °Ā³Ü²Ō»å±¹±š°ł²õ“Ē°ł²µ³Ü²Ō²µ²õ²µ±š°łĆ¤³Ł±š in Frankreich?

Die Ausgaben steigen zwischen 2026 und 2031 mit einem CAGR von 5,08 % und wachsen von USD 0,85 Milliarden auf USD 1,09 Milliarden.

Welche Produktkategorie wird bis 2031 am schnellsten wachsen?

Verschlusslƶsungen ā ±·Ć¤³ó³Ł±š, KlammergerƤte und Gewebekleber ā werden voraussichtlich den schnellsten CAGR von 5,74 % verzeichnen, da ambulante Operationen zunehmen.

Warum gewinnen Einzelhandelsapotheken in der Wundversorgung an Bedeutung?

Erweiterte Aufgabenbereiche im Rahmen des Sozialversicherungsfinanzierungsgesetzes 2024 ermƶglichen es Apothekern, bei kleineren Wunden zu beraten, was den Einzel-/OTC-Kanalumsatz mit einem CAGR von 5,96 % steigert.

Wo sind Tele-Wundversorgungspilotprojekte am aktivsten?

Ćle-de-France und Auvergne-RhĆ“ne-Alpes beherbergen frĆ¼he Pilotprojekte, die KI-Bildgebung und FernexpertenĆ¼berprĆ¼fung vor dem landesweiten Rollout testen.

Welchem Nachhaltigkeitsdruck sind GerƤtehersteller ausgesetzt?

Das AGEC-Gesetz schrƤnkt Einwegkunststoffe ein und schreibt Ćkodesign-Bewertungen vor, was Unternehmen dazu veranlasst, biobasierte Materialien und recycelbare Verpackungen einzufĆ¼hren.

Wie gravierend ist der PflegekrƤftemangel in der Wundversorgung bis 2050?

Prognosen zeigen ein Defizit von 80.000 PflegekrƤften selbst nach einer Erweiterung der Belegschaft um 37 %, was die Nachfrage nach benutzerfreundlichen GerƤten erhƶht, die die BesuchshƤufigkeit reduzieren.

Seite zuletzt aktualisiert am: