˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Wundversorgungsmanagement-Geräte in Schweden

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

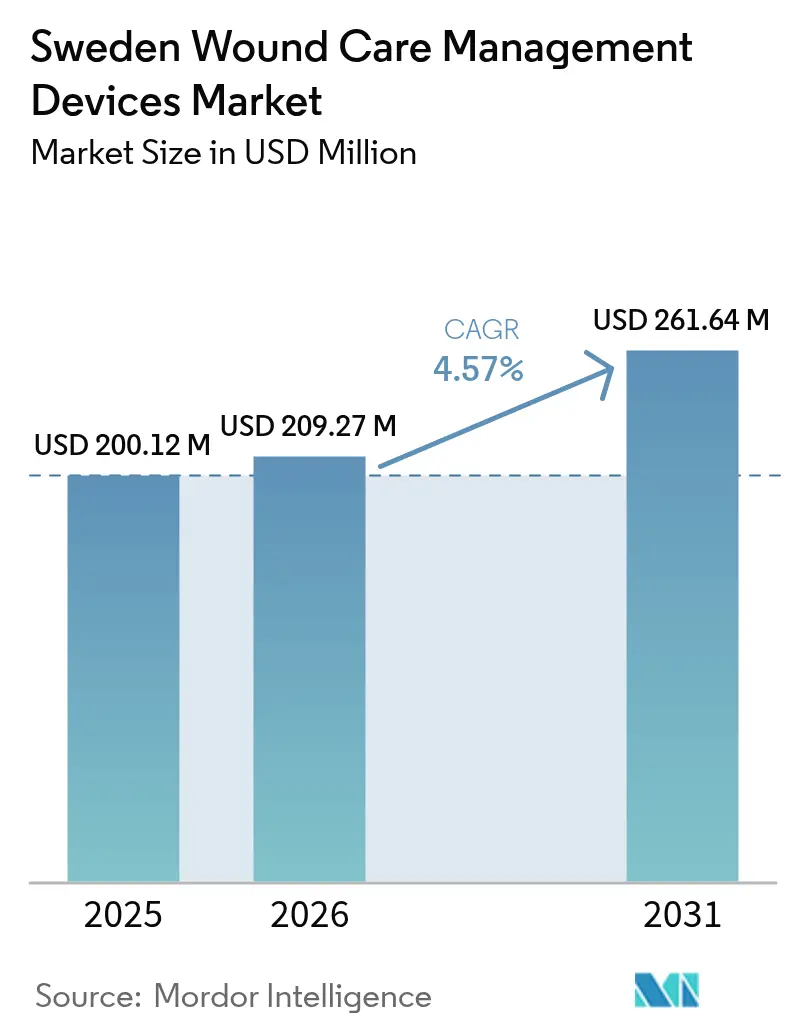

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 200.12 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 209.27 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 261.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Wundversorgungsmanagement-Geräte in Schweden durch şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Wundversorgungsmanagement-Geräte in Schweden wird voraussichtlich von USD 200,12 Millionen im Jahr 2025 auf USD 209,27 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,57 % ĂĽber den Zeitraum 2026–2031 USD 261,64 Millionen erreichen. Robuste öffentliche Finanzierung, regionale Autonomie und ambitionierte Umweltziele gestalten die klinische Praxis und die Beschaffung neu und drängen Krankenhäuser sowie Kommunen hin zu biobasierten Verbandmitteln, Mietmodellen fĂĽr die Unterdruckwundtherapie und KI-gestĂĽtzter Triage. Schwedens 21 Regionen bĂĽndeln nun ihre Einkaufsmacht, passen die Formulare jedoch weiterhin an lokale BedĂĽrfnisse an, was Preistransparenz, aber auch intensive Anforderungen an Nachweise schafft. Hauskrankenpfleger ĂĽbernehmen zunehmend komplexere Wunden, was die EinfĂĽhrung von Telemedizin vorantreibt und den Markt fĂĽr Wundversorgungsmanagement-Geräte in Schweden in Richtung vernetzter Lösungen lenkt, die Reisen und Krankenhausaufenthalte reduzieren. Die Prävalenz chronischer Wunden im Zusammenhang mit Diabetes und Adipositas hält fortschrittliche Verbandmittel im Mittelpunkt der Ausgaben, während das schnelle Wachstum bei elektiven Operationen die steigende Nachfrage nach Verschlussgeräten ankurbelt. Ein paralleler VorstoĂź zur Reduzierung von Einwegkunststoffen drängt Lieferanten zu Verpackungen im Sinne der Kreislaufwirtschaft und beeinflusst damit die Entwicklung des Marktes fĂĽr Wundversorgungsmanagement-Geräte in Schweden weiter.

Wichtigste Erkenntnisse des Berichts

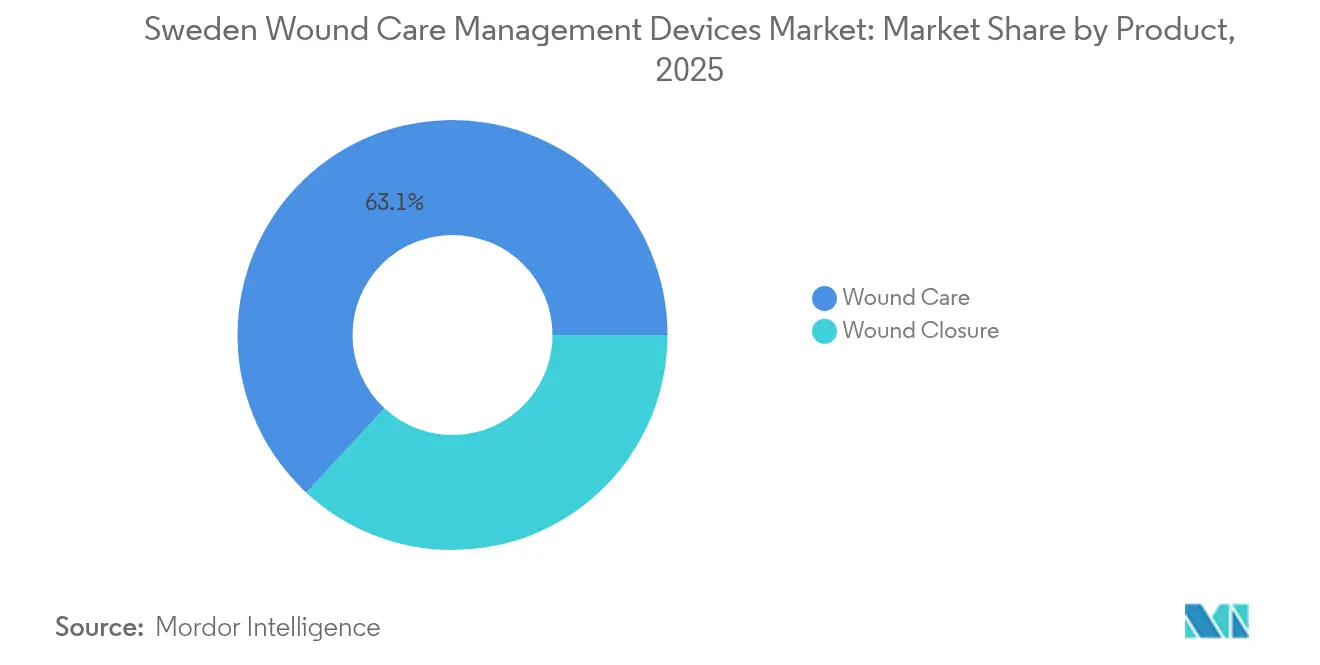

- Nach Produkt führten Wundversorgungsprodukte mit einem Marktanteil von 63,10 % am Markt für Wundversorgungsmanagement-Geräte in Schweden im Jahr 2025, während Wundverschlusslösungen bis 2031 die schnellste CAGR von 5,21 % verzeichnen sollen.

- Nach Wundtyp entfielen chronische Wunden im Jahr 2025 auf 60,00 % der Gesamtfälle; akute Wunden sollen bis 2031 mit einer CAGR von 5,48 % wachsen.

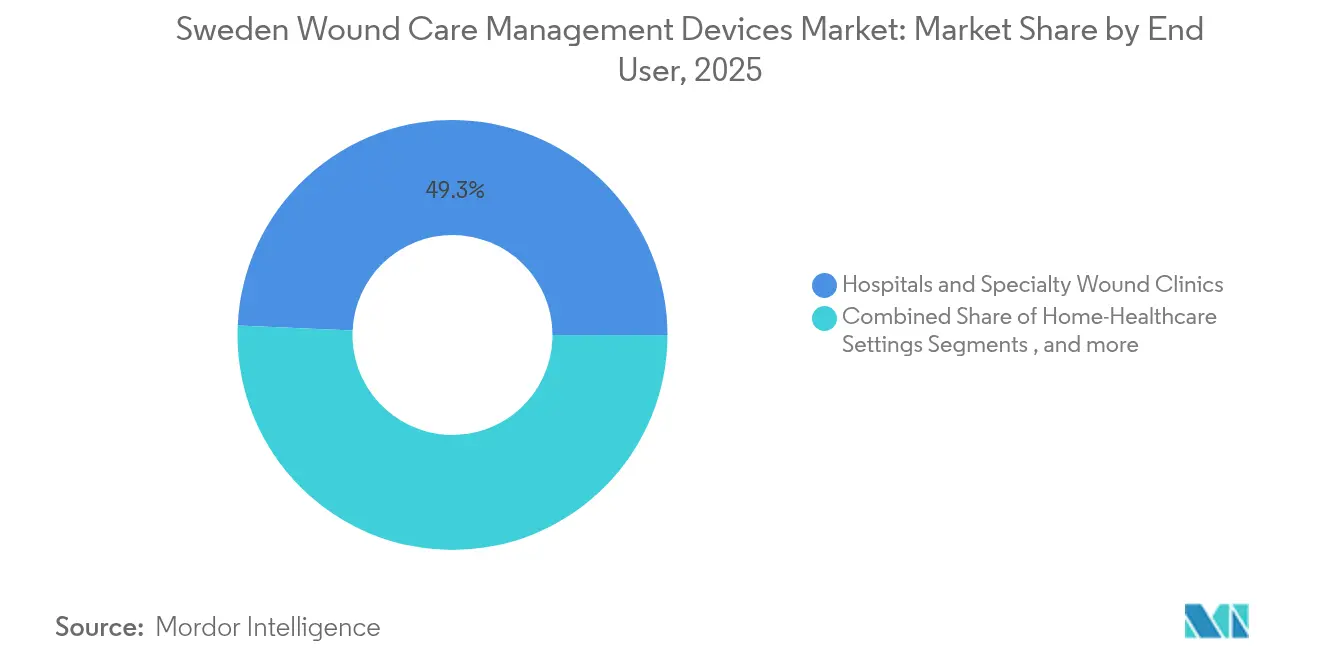

- Nach Endnutzer hielten Krankenhäuser und spezialisierte Wundkliniken im Jahr 2025 einen Marktanteil von 49,30 % am Markt für Wundversorgungsmanagement-Geräte in Schweden, während die häusliche Gesundheitsversorgung mit einer CAGR von 5,33 % am schnellsten wächst.

- Nach Kaufmodus entfiel auf die institutionelle Beschaffung im Jahr 2025 ein Anteil von 64,50 % der Ausgaben; Einzel- und OTC-Kanäle verzeichnen eine CAGR von 5,29 %.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Wundversorgungsmanagement-Geräte in Schweden

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz chronischer Wunden im Zusammenhang mit Diabetes und Adipositas | +1.2% | National, städtische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Wachsendes Volumen elektiver und traumatischer Operationen | +0.8% | Universitätskliniken im ganzen Land | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsregelungen für fortschrittliche Verbandmittel | +0.6% | National, regionale Variation | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter digitaler Bildgebung in der Primärversorgung | +0.4% | Pilotprojekte in Stockholm und Göteborg | Mittelfristig (2–4 Jahre) |

| Ausschreibungen zur CO₂-Reduzierung begünstigen biobasierte Verbandmittel | +0.3% | Region Schonen als Vorreiter | Langfristig (≥ 4 Jahre) |

| Häusliche Mietmodelle für Unterdruckwundtherapie in der kommunalen Pflege | +0.4% | Kommunale Systeme im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmende Inzidenz chronischer Wunden im Zusammenhang mit Diabetes und Adipositas

Schwedens Diabetes-Überwachungsprogramme erkennen nun metabolische Marker Jahrzehnte vor der Diagnose und decken vier klinisch unterschiedliche Diabetes-Subtypen auf, die die Heilungsraten von Geschwüren beeinflussen [1]Tatjana P. Liedtke, "Charakterisierung der Verläufe diabetesbezogener Gesundheitsparameter vor der Diabetesdiagnose bei Diabetes-Subtypen: Analyse einer 20-jährigen prospektiven Kohortenstudie in Schweden," Cardiovascular Diabetology, cardiab.biomedcentral.com. Registerdaten zeigen, dass eine verzögerte Behandlung die Heilungsdauer verlängert, was Kommunen dazu veranlasst, eine frühzeitige, häusliche Unterdruckwundtherapie (NPWT) zu subventionieren. Miet-NPWT-Sets reduzieren Krankenhaus-Liegetage und verbessern die Lebensqualität, was die Akzeptanz im Markt für Wundversorgungsmanagement-Geräte in Schweden beschleunigt. Hersteller, die Verbandmittel mit kontinuierlichen Glukosemonitoren verknüpfen können, bedienen die wachsende Nachfrage nach personalisierten Protokollen.

Wachsendes Volumen elektiver und traumatischer chirurgischer Eingriffe

Universitätskliniken berichten von einer hohen Akzeptanz der Unterdruckwundtherapie bei geschlossenen Inzisionen, die chirurgische Wundinfektionen um 47 % reduziert und den Aufwand für Verbandwechsel in der Gefäß- und Orthopädieabteilung senkt. Die Ausweitung der 3D-Operationsplanung am Universitätsklinikum Sahlgrenska unterstreicht Schwedens Engagement für Präzisionschirurgie und steigert damit den Bedarf an intelligenten Verschlussmaterialien, die sich an komplexe Anatomien anpassen. Geschlechtsspezifische Infektionsdaten aus der koronaren Bypass-Chirurgie treiben die Protokolldifferenzierung voran und fördern die Nachfrage nach algorithmusgesteuerten Verbandmitteln [2]Charlotte Stor Swinkels, "Präklinische gepaarte Nicht-Unterlegenheitsstudie zum Vergleich von hausinterner und kommerziell verfügbarer 3D-Planung für die Korrekturosteotomie des distalen Radius," Scientific Reports, nature.com.

GĂĽnstige Erstattungsregelungen fĂĽr fortschrittliche Verbandmittel in Schweden

Die strengen gesundheitsökonomischen Prüfungen der TLV schaffen klare Erstattungswege für neuartige Verbandmittel, die die Heilungszeit oder die Anzahl der Pflegebesuche verkürzen, und veranlassen globale Lieferanten, Markteinführungen in Stockholm vor einem breiteren EU-Rollout zu verankern. Regionale Einkaufskonsortien verstärken die Preisdisziplin, belohnen jedoch nachgewiesenen Mehrwert, sodass Unternehmen, die silikonbasierte Superabsorber mit validierten Arbeitseinsparungen liefern, schnellen Zugang zu Formularen im gesamten Markt für Wundversorgungsmanagement-Geräte in Schweden erhalten.

Einführung KI-gestützter digitaler Wundbildgebung in der Primärversorgung

Gemeindekrankenpfleger berichten von Qualifikationslücken bei der komplexen Wundstadienbestimmung, was Raum für KI-gestützte Bildgebung lässt, die eine Echtzeit-Analyse von Tiefe und Exsudat bietet. Pilot-Apps in Stockholm erreichen eine nahezu expertengleiche Segmentierungsgenauigkeit, obwohl Kliniker transparente Algorithmen und eine nahtlose Integration in elektronische Patientenakten fordern. Telekonsultationen mit KI-markierten Bildern überbrücken nun den Fachkräftemangel in dünn besiedelten nördlichen Landkreisen und unterstützen eine breitere Dezentralisierung des Marktes für Wundversorgungsmanagement-Geräte in Schweden [3]Davide Griffa, "Künstliche Intelligenz in der Wundversorgung: Ein narrativer Überblick über die derzeit verfügbaren mobilen Apps zur automatischen Geschwürsegmentierung," MDPI, mdpi.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerungen bei der MDR/IVDR-Konformitätsbewertung | -0.7% | EU-weit, schwedische Einreichungen | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch regionale Einkaufsallianzen | -0.5% | Regionen mit hohem Volumen im ganzen Land | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke in der fortgeschrittenen Wundpflege außerhalb von Universitäten | -0.4% | Ländliche und kommunale Umgebungen | Langfristig (≥ 4 Jahre) |

| Umweltsteuer auf Einwegkunststoffe | -0.3% | National, nordische Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Verzögerungen bei der MDR/IVDR-Konformitätsbewertung

Die Übergänge der Medizinprodukteverordnung erstrecken sich bis 2028 für Klassen mit geringerem Risiko, und schwedische benannte Stellen sehen sich mit Kapazitätsengpässen konfrontiert, die Markteinführungszeitpläne um bis zu 18 Monate verzögern können. Größere etablierte Unternehmen absorbieren die Prüfungskosten, während Start-ups den EU-Markteintritt verschieben oder strategische Partnerschaften suchen, was die kurzfristige Produktvielfalt im Markt für Wundversorgungsmanagement-Geräte in Schweden dämpft.

Preisdruck durch regionale Einkaufsallianzen

Schwedens 21 Regionen verhandeln zunehmend als Blöcke und fordern Nachweise über Lebenszykluskosten anstelle von Stückpreisen, was die Margen komprimiert, aber wertbasierte Vertragsmodelle anregt. Lieferanten knüpfen die Erstattung an Heilungszeitbenchmarks und Wiederaufnahmeraten – eine Verschiebung, die sich im gesamten Markt für Wundversorgungsmanagement-Geräte in Schweden widerspiegelt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Fortschrittliche Technologien treiben die Dominanz der Wundversorgung voran

Das Segment der Wundversorgungsprodukte erzielte im Jahr 2025 einen Marktanteil von 63,10 % am Markt für Wundversorgungsmanagement-Geräte in Schweden und unterstreicht damit seinen Status als klinisches Arbeitspferd bei chronischen Geschwüren. Fortschrittliche Schäume, Superabsorber und antimikrobielle Hydrofasern verlängern die Wechselintervalle, was zu geringerem Arbeitsaufwand in der Gemeindepflege führt und mit den regionalen Kostendämpfungszielen übereinstimmt. Unterdrucksysteme ergänzen hochleistungsfähige Verbandmittel, anstatt sie zu ersetzen, und Mietprogramme decken nun die Hälfte der kommunalen NPWT-Einsätze ab. Traditionelle Gaze bleibt in Notaufnahmen zur schnellen Blutstillung im Einsatz, aber silikonbeschichtete Optionen verringern das Adhäsionstrauma und steigern die Patientenzufriedenheit.

Wundverschlusslösungen sind auf dem Weg zu einer CAGR von 5,21 % bis 2031, da minimal-invasive Chirurgie in der Orthopädie und Kardiologie an Dynamik gewinnt. Intelligente Klammergeräte mit Echtzeit-Kompressions-Feedback reduzieren Leckagekomplikationen, während bioabsorbierbare Dichtmittel Chirurgen ansprechen, die die Fremdkörperbelastung begrenzen möchten. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Wundverschlusslösungen im Markt fĂĽr Wundversorgungsmanagement-Geräte in Schweden wird voraussichtlich stetig steigen, da 3D-geplante Rekonstruktionen in Universitätskliniken zunehmen. Gewebekleber, die innerhalb von Sekunden polymerisieren, werden in pädiatrischen Einheiten zum Standard, verkĂĽrzen die Operationszeit und erhalten gĂĽnstige TLV-Entscheidungen.

Nach Wundtyp: Chronische Komplexität trifft auf akute Innovation

Chronische Wunden machten im Jahr 2025 60,00 % der behandelten Fälle aus, dominiert von diabetischen FuĂźgeschwĂĽren und venösen BeingeschwĂĽren, die oft mehr als 100 Tage zur Heilung benötigen. Selbstpflegeaufklärung allein zeigt begrenzte Wirkung, daher erproben Regionen sensorbestĂĽckte Kompressionsverbände, die Patienten alarmieren, wenn der Druck auĂźerhalb therapeutischer Fenster fällt. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr chronische Wunden im Markt fĂĽr Wundversorgungsmanagement-Geräte in Schweden wird voraussichtlich leicht steigen, da die diabetische Bevölkerung altert, jedoch wird der StĂĽckausgabenaufwand durch aggressive Ausschreibungen begrenzt.

Akute Wunden weisen mit einer CAGR von 5,48 % die stärkere Wachstumsdynamik auf, da Traumazentren die Unterdruckwundtherapie bei geschlossenen Inzisionen einsetzen, um das Infektionsrisiko bei Hüftfrakturversorgungen zu senken. Elektrische Stimulationsverbände von universitären Ausgründungen verdreifachen die Reepithelisierungsgeschwindigkeit bei Verbrennungen – ein Durchbruch, der derzeit von der TLV geprüft wird. Solche Innovationen erweitern die klinische Reichweite des Marktes für Wundversorgungsmanagement-Geräte in Schweden, insbesondere in städtischen Notaufnahmen.

Nach Endnutzer: Transformation der kommunalen Pflege beschleunigt das Wachstum der häuslichen Gesundheitsversorgung

Krankenhäuser und spezialisierte Wundkliniken hielten im Jahr 2025 dank konzentrierter Fachkompetenz und fortschrittlicher Bildgebungsinfrastruktur einen Marktanteil von 49,30 % am Markt für Wundversorgungsmanagement-Geräte in Schweden. Universitätsstandorte fungieren gleichzeitig als Studienzentren, in denen KI-verknüpfte Verbände Perfusionsdaten an Cloud-Dashboards übertragen und Unternehmen Echtzeit-Nachweise für Erstattungsanträge liefern. Kliniken verfeinern auch multidisziplinäre Protokolle, die Gefäßchirurgie, Endokrinologie und Podologie kombinieren, um Amputationsraten zu senken.

Die häusliche Gesundheitsversorgung expandiert am schnellsten mit einer CAGR von 5,33 %, angetrieben durch Wohlfahrtstechnologieförderungen, die tragbare NPWT und Bluetooth-fähige Geschwürkameras subventionieren. Gemeindekrankenpfleger konsultieren nun Spezialisten über sichere Videoverbindungen, was Reisestunden und CO₂-Emissionen reduziert. Diese Ausweitung der Kompetenz vergrößert den Markt für Wundversorgungsmanagement-Geräte in Schweden, da kommunale Budgets auf Gerätemieten und Fernüberwachungsabonnements umgestellt werden.

Nach Kaufmodus: Dominanz der institutionellen Beschaffung sieht sich dem Wachstum des Einzelhandelskanals gegenĂĽber

Die institutionelle Beschaffung floss durch regionale Allianzen, die im Jahr 2025 64,50 % der Gesamtausgaben kontrollierten und strenge Lebenszykluskosten-Bewertungen durchsetzten, die minimal differenzierte Produkte herausfiltern. Lieferanten müssen den CO₂-Fußabdruck und die Recyclingfähigkeit der Verpackung dokumentieren – eine Hürde, die Designüberarbeitungen im gesamten Markt für Wundversorgungsmanagement-Geräte in Schweden fördert.

Einzel- und OTC-Kanäle sind zwar kleiner, verzeichnen jedoch eine CAGR von 5,29 %, da Apotheken ihr Wundversorgungssortiment erweitern und E-Commerce-Plattformen die Lieferung von für die Selbstbehandlung zugelassenen Verbandmitteln nach Hause anbieten. Mehrwertsteuerentlastungen für Gerätereparaturdienste fördern eine Nische für die Aufbereitung und Wiederverwendung von NPWT-Pumpen und veranschaulichen, wie Kreislaufwirtschaftsregeln den Verbraucherzugang neu gestalten.

Geografische Analyse

Der Markt für Wundversorgungsmanagement-Geräte in Schweden ist in Stockholm, Göteborg und Malmö verankert, wo Universitätskliniken KI-gestützte Entscheidungshilfen und CO₂-neutrale Lieferketten erproben. Hohe Eingriffszahlen in diesen Zentren generieren die klinischen Daten, die für TLV-Erstattungsanträge erforderlich sind, und positionieren sie als Früheinführerzonen für fortschrittliche Bildgebung und intelligente Verbandmittel.

Nördliche Landkreise mit geringer Bevölkerungsdichte stützen sich auf Tele-Wundnetzwerke, die verschlüsselte Bilder an regionale Zentren weiterleiten und trotz großer Entfernungen eine Fachberatung innerhalb von Minuten ermöglichen. Tragbare NPWT-Sets in Kombination mit 4G-Modems ermöglichen es Hauskrankenpflegern, einzugreifen, bevor Infektionen eskalieren, und erweitern den Markt für Wundversorgungsmanagement-Geräte in Schweden über die traditionellen Krankenhausmauern hinaus. Kommunen stellen digitale Gesundheitsbudgets für diese Instrumente bereit und verweisen auf Nachweise für reduzierte Krankenwagenfahrten und kürzere stationäre Aufenthalte.

Die Beschaffungsbehörde der Region Schonen ist Schwedens Vorreiterin in Sachen Nachhaltigkeit und vergibt mehrjährige Ausschreibungen an Lieferanten biobasierter oder wiederverwendbarer Verbandmittel, die ihre CO₂-Reduktions-Scorecard erfüllen. Benachbarte Regionen übernehmen nun diese Kriterien und beschleunigen den Wandel hin zu Pflanzenfaserabsorbern und recycelbaren Verschlusskits. Da sich solche Richtlinien ausbreiten, stärken sie die Umweltleistung als Wettbewerbshebel im Markt für Wundversorgungsmanagement-Geräte in Schweden.

Wettbewerbslandschaft

Der Markt für Wundversorgungsmanagement-Geräte in Schweden bleibt mäßig fragmentiert. Mölnlycke Health Care und Essity AB nutzen inländische Beziehungen und tiefe Vertrautheit mit TLV-Dossiers, um Spitzenpositionen zu sichern. Ihre Portfolios reichen von antimikrobiellen Schäumen bis hin zu Kompressionssystemen, und beide Unternehmen erproben aktiv biobasierte Prototypen mit der Region Schonen. Internationale Wettbewerber wie Solventum und Smith+Nephew gewinnen durch Partnerschaften an Boden, die Analyse-Dashboards mit Verbandmitteln bündeln und damit den schwedischen Anforderungen nach Ergebnisnachweisen statt reinen Produktmerkmalen gerecht werden.

Der Erfolg hängt von randomisierten klinischen Studien ab, die innerhalb schwedischer Register durchgeführt werden und es Lieferanten ermöglichen, Kosteneinsparungen mit lokalen Praxismustern zu verknüpfen. Kleinere Innovatoren wie Imago AI konzentrieren sich auf Geschwürsegmentierungsalgorithmen, die Telemedizin-Workflows speisen, und besetzen Nischen trotz MDR-Konformitätshürden. Nachhaltigkeit bleibt ein strategisches Differenzierungsmerkmal; Unternehmen, die Emissionen von der Wiege bis zur Bahre unterhalb der Ausschreibungsschwellenwerte zertifizieren können, erhalten Bonuspunkte bei rubrikbasierten Beschaffungsverfahren.

Strategische Schritte umfassen zunehmend Risikoteilungsverträge, bei denen Lieferanten Regionen entschädigen, wenn Heilungsziele verfehlt werden. Mölnlyckes Pilotprojekt für diabetische Füße im Jahr 2025 in Västra Götaland verknüpft Verbandkosten mit Geschwürverschlusstagen und setzt einen Präzedenzfall, dem andere Anbieter folgen könnten. Unterdessen bündelt Essitys Abonnementangebot NPWT-Pumpenmieten, Verbandnachfüllungen und Cloud-Analysen für eine monatliche Pauschalgebühr pro Patient und veranschaulicht den Wandel vom Geräteverkauf zu Servicemodellen im Markt für Wundversorgungsmanagement-Geräte in Schweden.

Marktführer für Wundversorgungsmanagement-Geräte in Schweden

Smith & Nephew

Medtronic Plc

Convatec

Coloplast

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Mölnlycke Health Care gab eine Forschungskooperation mit Transdiagen (TDG) bekannt, um Wundgensignaturen für Produkte bei chronischen Geschwüren zu erforschen.

- Januar 2025: Mölnlycke Health Care investierte USD 8 Millionen in Siren, dessen temperatursensitive Textilien darauf abzielen, diabetische Fußgeschwüre zu verhindern.

- Juli 2024: Kerecis erweiterte seine Produktlinie aus Silikon und Fischhaut durch die EinfĂĽhrung von Shield Spiral fĂĽr das Wundmanagement.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den schwedischen Markt für Wundversorgungsmanagement-Geräte als Ausgaben für klinisch zugelassene Instrumente und fortschrittliche Verbandmittel, die zur Reinigung, Versiegelung, Druckentlastung oder aktiven Behandlung akuter und chronischer Wunden in zugelassenen Gesundheitseinrichtungen oder betreuten häuslichen Umgebungen eingesetzt werden. Zu den erfassten Produkten zählen Unterdrucksysteme, hyperbarer und elektrischer Stimulationseinheiten, Schaum- und Hydrokolloidverbände, Gewebekleber und zugehöriges Zubehör; Einwegmull, rezeptfreie Erste-Hilfe-Sets und rein pharmazeutische Cremes liegen außerhalb dieses Geltungsbereichs, sodass wir den Fokus auf den gerätegetriebenen Wert beibehalten können.

Ausschluss aus dem Geltungsbereich: Verbraucher-Erste-Hilfe-Artikel und eigenständige antiseptische Lösungen sind nicht abgedeckt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkt

- Wundversorgung

- Verbandmittel

- Traditionelle Gaze- und Klebeverbände

- Fortschrittliche Verbandmittel

- °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ

- Unterdruckwundtherapie (NPWT)

- Sauerstoff- und Hyperbar-Systeme

- Elektrische Stimulationsgeräte

- Sonstige °ÂłÜ˛Ô»ĺ±ą±đ°ů˛ő´Ç°ů˛µłÜ˛Ô˛µ˛ő˛µ±đ°ůäłŮ±đ

- Topische Mittel

- Sonstige Wundversorgungsprodukte

- Verbandmittel

- Wundverschluss

- ±·Ă¤łółŮ±đ

- Chirurgische Klammergeräte

- Gewebekleber, Streifen, Dichtmittel und Klebstoffe

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches FuĂźgeschwĂĽr

- ¶Ů°ůłÜł¦°ě˛µ±đ˛őł¦łó·ÉĂĽ°ů

- Venöses Beingeschwür

- Sonstige chronische Wunden

- Akute Wunden

- Chirurgische und traumatische Wunden

- Verbrennungen

- Sonstige akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Häusliche Gesundheitsversorgung

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel- / OTC-Kanal

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Wundpflegekrankenschwestern in Kreiskrankenhäusern, Koordinatoren der häuslichen Pflege in Västra Götaland sowie Beschaffungsverantwortliche in zwei regionalen Einkaufszentren; diese Gespräche klärten die Häufigkeit von Verbandwechseln, Gerätenutzungsraten und aufkommende Erstattungsveränderungen und ermöglichten es uns, Annahmen zu verfeinern, die Sekundärquellen nur andeuten konnten.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen, die Schwedens Wundbelastung und Versorgungskapazität quantifizieren, und stützten uns dabei auf Quellen wie das Nationale Amt für Gesundheit und Wohlfahrt, das Schwedische Diabetesregister, Eurostat-Krankenhausentlassungsdaten und MedTech Europe-Versandberichte. Unternehmens-10-Ks, Investorenpräsentationen und Beschaffungsunterlagen lieferten Hinweise auf Gerätepreise, während Patentfamilien von Questel die Technologiediffusion veranschaulichten. Wo konkrete Zahlen fehlten, halfen uns Zollcodes von Volza und Ausschreibungsbekanntmachungen in Tenders Info dabei, Importvolumina und Produktmix zu benchmarken. Diese Liste ist illustrativ; viele weitere Referenzen flossen in unseren Evidenzstapel ein.

Ein zweiter Durchlauf nutzte D&B Hoovers für Krankenhausausgabenquoten und Dow Jones Factiva für Fallstudien zur Geräteeinführung. Zusammen lieferten diese Ankerpunkte die epidemiologische Grundlage, Verfahrenszahlen und durchschnittliche Verkaufspreise, die unser Modell speisen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Ein kalibrierter Top-down-Aufbau beginnt mit der Inzidenz behandelter Wunden und Statistiken zu stationären Behandlungstagen, die anschließend mit gewichteten Gerätedurchdringungs- und Preiskurven multipliziert werden, um die Werte für 2024 zu ermitteln; selektive Bottom-up-Zusammenfassungen von Lieferantenlieferungen dienen als Gegenprüfung der Gesamtwerte. Schlüsselvariablen wie Diabetesprävalenz, Aufnahmen in Brandverletzungseinheiten, Installationen von Unterdrucktherapiegeräten und durchschnittliche Verbandwechselzyklen werden mittels multivariater Regression prognostiziert, die Bevölkerungsalterung, chirurgische Volumina und Trends bei Beschaffungsbudgets kombiniert. Szenarioanalysen messen politische oder preisliche Schocks, und Lücken in Bottom-up-Stichproben werden mithilfe medianer Nutzungsquoten aus verifizierten Krankenhausclustern geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans, Peer-Analysten-Überprüfung und abschließende Freigabe durch den leitenden Autor. Wir aktualisieren alle zwölf Monate und öffnen das Modell zwischenzeitlich erneut, wenn Erstattungscodes, größere Rückrufe oder bahnbrechende Produkteinführungen die Ausgangsbasis wesentlich verschieben.

Warum Mordors Ausgangsbasis für schwedische Wundversorgungsmanagement-Geräte standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisgrundlagen und Aktualisierungsrhythmen verwenden. Käufer sehen sich daher mit einer Bandbreite von Zahlen konfrontiert, die Budgetentscheidungen erschweren können.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Verlage fassen Geräte mit verbrauchbaren OTC-Artikeln zusammen, andere berichten Listenpreise ohne Krankenhausrabatte, und einige wenden paneuropäische Wachstumsraten auf Schweden an, ohne lokale Versorgungspfade zu validieren. Mordors Geltungsbereich hingegen spiegelt schwedische Beschaffungskategorien wider, wendet aus erster Hand erhobene Rabattfaktoren auf Einrichtungsebene an und wird jährlich aktualisiert.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primäre Ursache fĂĽr Abweichung |

|---|---|---|

| USD 200,1 M (2025) | şÚÁϲ»´ňěČ | - |

| USD 489,7 M (2024) | Global Consultancy A | Umfasst OTC-Verbandmittel und Verbraucherantiseptika; verwendet regionale ASP-Ăśbertragung |

| USD 186 M (2024) | Regional Consultancy B | SchlieĂźt fortschrittliche Unterdrucksysteme aus; stĂĽtzt sich auf Extrapolation der Krankenhausausgaben von 2022 |

Zusammenfassend lässt sich sagen, dass Mordors gerätespezifischer, schwedenbezogener Aufbau – gestützt auf verifizierte Nutzungsdaten und jährliche Aktualisierungen – Entscheidungsträgern trotz variierender Gesamtwerte eine ausgewogene und reproduzierbare Ausgangsbasis bietet, die sie zuverlässig verfolgen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Wundversorgungsmanagement-Geräte in Schweden?

Der Markt wird im Jahr 2026 auf USD 209,27 Millionen geschätzt und soll bis 2031 auf USD 261,64 Millionen wachsen.

Welches Produktsegment hat den größten Anteil in Schweden?

Wundversorgungsprodukte, hauptsächlich fortschrittliche Verbandmittel, machen im Jahr 2025 63,10 % des Marktanteils für Wundversorgungsmanagement-Geräte in Schweden aus.

Warum ist die häusliche Gesundheitsversorgung das am schnellsten wachsende Endnutzersegment?

Kommunale Wohlfahrtstechnologieförderungen, tragbare NPWT-Mieten und Telemedizinprotokolle ermöglichen es Gemeindekrankenpflegern, komplexe Wunden zu Hause zu versorgen, was eine CAGR von 5,33 % bis 2031 antreibt.

Wie wirken sich schwedische Beschaffungsregeln auf Lieferanten aus?

Regionale Allianzen fordern Lebenszykluskosten-Nachweise und vergeben zunehmend Nachhaltigkeitspunkte, was Lieferanten unter Druck setzt, klinische und ökologische Nachweise neben wettbewerbsfähigen Preisen zu erbringen.

Welche Auswirkungen haben MDR/IVDR auf den Markteintritt?

Verlängerte Konformitätsbewertungszeiträume können Markteinführungen um bis zu 18 Monate verzögern und begünstigen etablierte Unternehmen mit robusten Compliance-Systemen.

Welche aufkommenden Technologien gewinnen in Schweden an Aufmerksamkeit?

KI-gestützte Wundbildgebungs-Apps, biobasierte Verbandmittel, die CO₂-Reduktionsziele erfüllen, und intelligente Verschlussgeräte, die mit Daten-Dashboards verknüpft sind, ziehen rasch klinische Studien und Beschaffungsinteresse auf sich.

Seite zuletzt aktualisiert am: