▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ und Marktanteil f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien

▓č▓╣░∙░ņ│┘├╝▓·▒░∙▓§Š▒│”│¾│┘

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

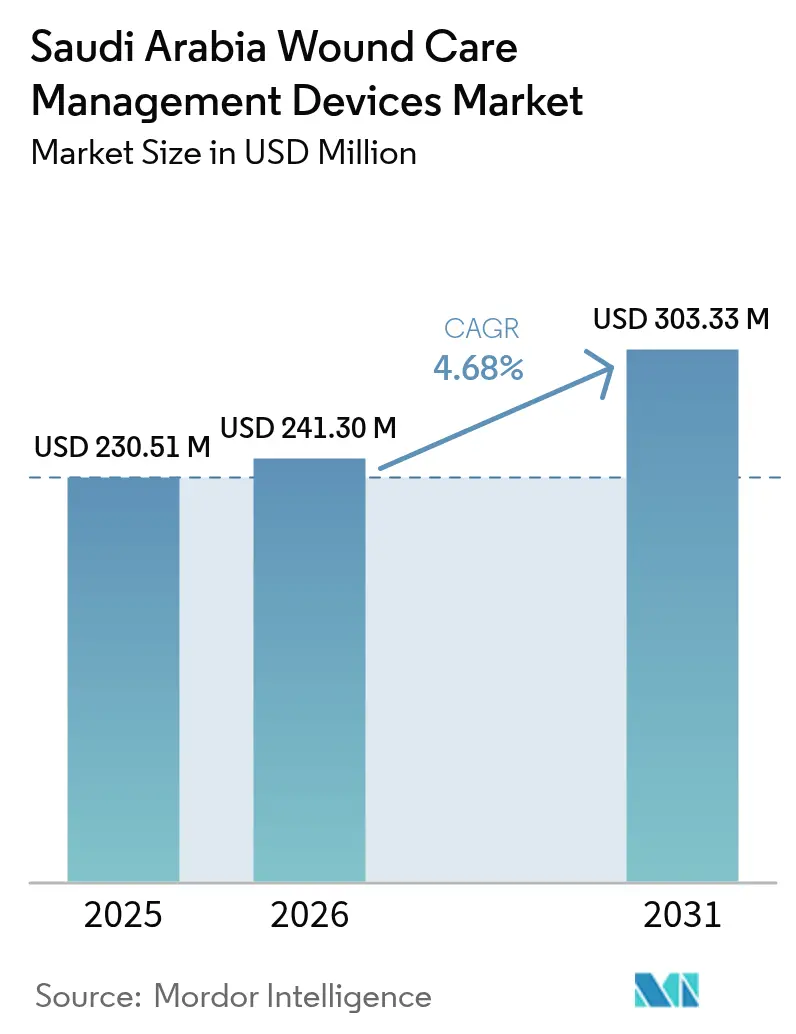

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ im Basisjahr (2025) | 230.51 Millionen US-Dollar |

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ (2026) | 241.3 Millionen US-Dollar |

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ (2031) | 303.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ┬® ║┌┴Ž▓╗┤“ņ╚. Wiederverwendung erfordert Namensnennung gem├ż├¤ CC BY 4.0. | |

Marktanalyse f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien von ║┌┴Ž▓╗┤“ņ╚

Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien wurde im Jahr 2025 auf 230,51 Millionen USD gesch├żtzt und soll von 241,3 Millionen USD im Jahr 2026 auf 303,33 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,68 % w├żhrend des Prognosezeitraums (2026ŌĆō2031). Nachhaltige Finanzierung im Rahmen von Vision 2030, demografische Alterung und eine hohe Diabetespr├żvalenz verlagern den Markt von einfachen Verbandmitteln hin zu anspruchsvollen Unterdruck- und intelligenten ├£berwachungssystemen [1]Vision 2030 Authority, "Healthcare Transformation Program," vision2030.gov.sa . Krankenh├żuser bleiben die wichtigsten K├żufer, doch h├żusliche Gesundheitsversorgung und Einzelhandelskan├żle wachsen, da die Versicherungsabdeckung zunimmt und Telemedizin-Plattformen reifen. Inl├żndische Fertigungsanreize im Rahmen des Programms ŌĆ×Made in SaudiŌĆØ verk├╝rzen Lieferketten und d├żmpfen Importkosten. Der Wettbewerbsdruck steigt, da multinationale Ger├żtehersteller Partnerschaften mit saudischen Distributoren eingehen, um Lokalisierungsquoten zu erf├╝llen und gleichzeitig ihre Technologief├╝hrerschaft zu verteidigen.

Wichtigste Erkenntnisse des Berichts

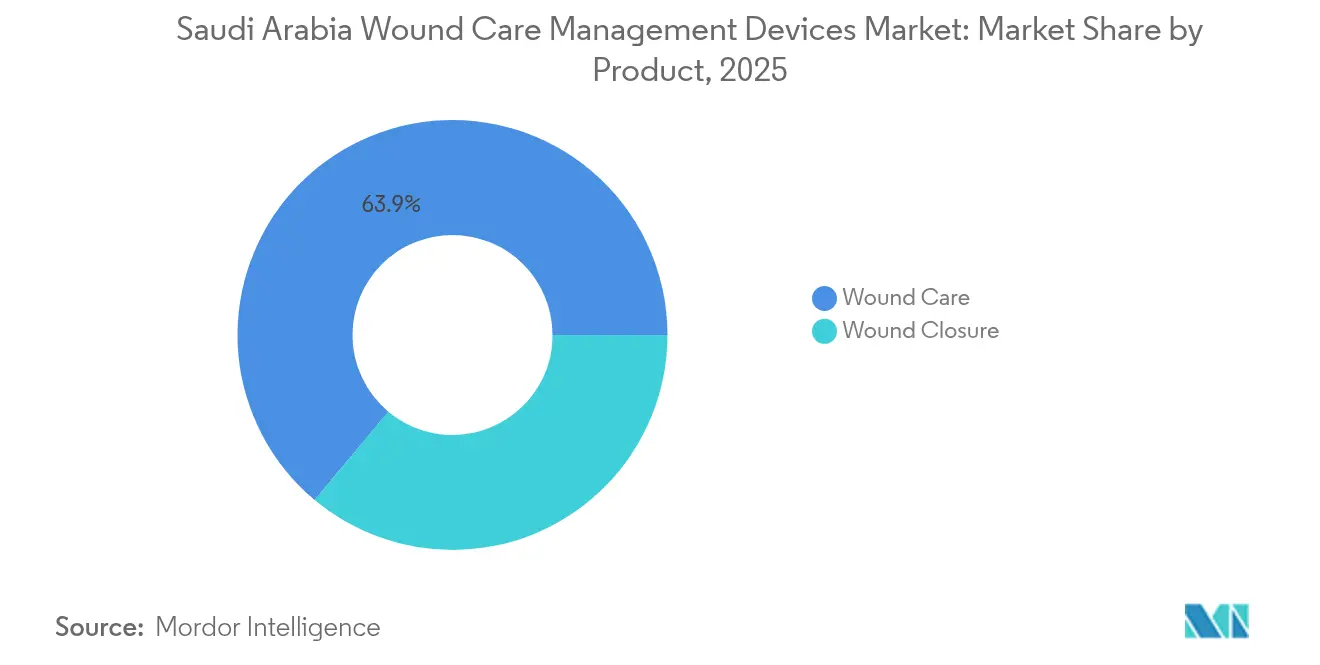

- Nach Produktkategorie f├╝hrten Wundversorgungsprodukte mit einem Marktanteil von 63,92 % am Markt f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien im Jahr 2025, w├żhrend das Segment Wundverschluss mit einer CAGR von 5,41 % bis 2031 am schnellsten wachsen soll.

- Nach Wundtyp entfielen auf chronische Wunden 60,55 % des Marktanteils am Markt f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien im Jahr 2025, w├żhrend akute Wunden bis 2031 mit einer CAGR von 5,54 % wachsen.

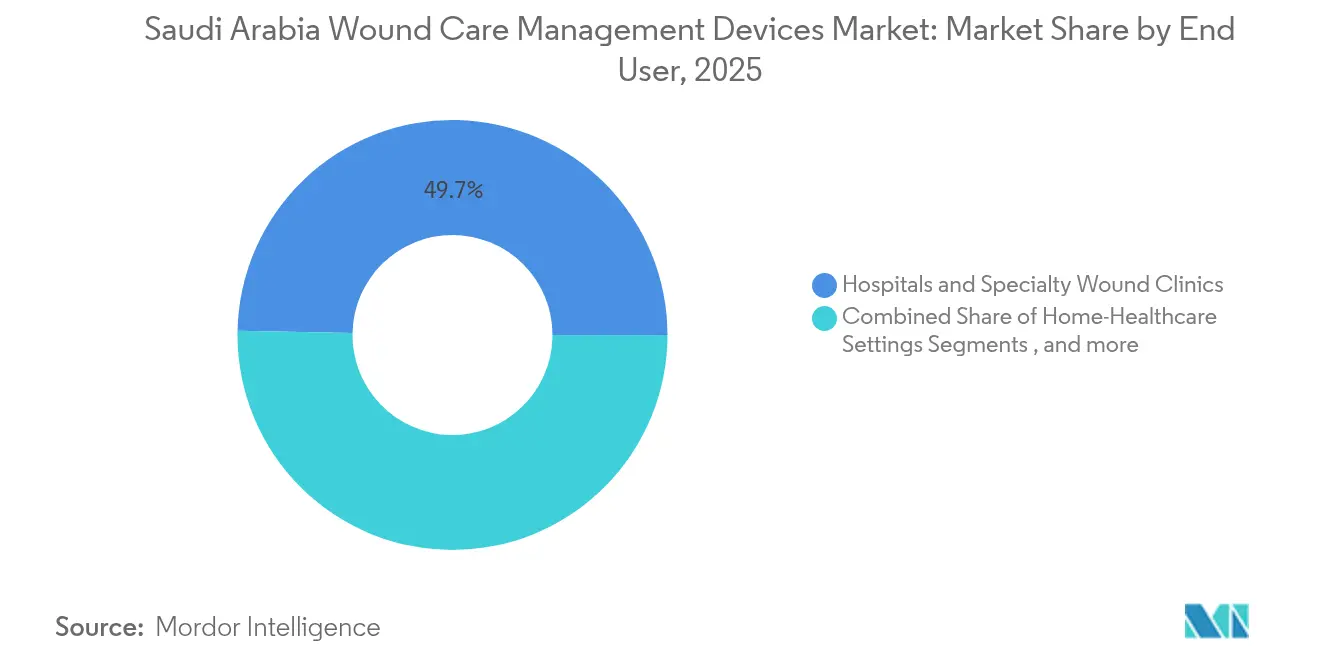

- Nach Endnutzer hielten Krankenh├żuser und spezialisierte Wundkliniken 49,68 % des Marktanteils am Markt f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien im Jahr 2025; h├żusliche Gesundheitsversorgungseinrichtungen verzeichnen die h├Čchste prognostizierte CAGR von 5,58 % bis 2031.

- Nach Kaufmodus erfasste die institutionelle Beschaffung einen Anteil von 63,88 % am Markt f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien im Jahr 2025, w├żhrend der Einzel-/OTC-Kanal voraussichtlich mit einer CAGR von 5,72 % bis 2031 wachsen wird.

Hinweis: Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒n- und Prognosezahlen in diesem Bericht werden mithilfe des propriet├żren Sch├żtzrahmens von ║┌┴Ž▓╗┤“ņ╚ erstellt und mit den neuesten verf├╝gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Pr├żvalenz von Diabetes und diabetischen Fu├¤geschw├╝ren | +1.2% | National, st├żdtische Zentren | Langfristig (Ōēź 4 Jahre) |

| Anstieg chirurgischer Eingriffe im Rahmen des Krankenhausbauprogramms Vision 2030 | +0.9% | National, Riad / Dschidda / Dammam | Mittelfristig (2ŌĆō4 Jahre) |

| Wachsende geriatrische Bev├Člkerung mit chronischen Wunden | +0.8% | National, n├Črdliche und ├Čstliche Regionen | Langfristig (Ōēź 4 Jahre) |

| Staatliche Investitionsausgaben f├╝r die lokale Medizinger├żteherstellung | +0.6% | National, Industriest├żdte | Mittelfristig (2ŌĆō4 Jahre) |

| Verpflichtende Einf├╝hrung der Unterdruckwundtherapie (NPWT) in neuen MOH-Protokollen | +0.5% | National, krankenhausorientiert | Kurzfristig (Ōēż 2 Jahre) |

| Ausbau der h├żuslichen Gesundheitsversorgung und der telemedizinischen Wund├╝berwachung | +0.4% | National, Schwerpunkt l├żndliche Gebiete | Mittelfristig (2ŌĆō4 Jahre) |

| Quelle: ║┌┴Ž▓╗┤“ņ╚ | |||

Steigende Pr├żvalenz von Diabetes und diabetischen Fu├¤geschw├╝ren

Diabetes betrifft 17,7 % der saudischen Erwachsenen und treibt einen stetigen Zustrom chronischer Wundf├żlle an, die eine fortgeschrittene Versorgung erfordern. Diabetische Fu├¤geschw├╝re allein kosten pro Patient und Jahr 6.684,9 SAR (1.782,6 USD) in Terti├żrkrankenh├żusern, eine Zahl, die Kostentr├żger dazu veranlasst, pr├żventive Verbandmittel und Unterdruckwundtherapie (NPWT) einzusetzen. Nur 35 % der Patienten verf├╝gen ├╝ber ausreichende Kenntnisse zur Fu├¤pflege, sodass Aufkl├żrungskampagnen die Ger├żtenutzung ausweiten [2]Mona Eihab Aljaouni, "Knowledge and Practice of Foot Care among Patients with Diabetes Attending Diabetes Center, Saudi Arabia," MDPI, mdpi.com. Die st├żdtische Nachfrage konzentriert sich in Riad und Dschidda und lenkt Distributoren auf Wundkliniken in Stadtzentren, w├żhrend neue intelligente Verbandmittel, die bis Tag 14 eine Verschlussrate von 99,75 % erreichen, eine rasche Technologiemigration in Standardprotokolle signalisieren [3]Ahmad F. Turki, "A Bioelectrically Enabled Smart Bandage for Accelerated Wound Healing and Predictive Monitoring," MDPI, mdpi.com.

Anstieg chirurgischer Eingriffe im Rahmen des Krankenhausbauprogramms Vision 2030

Staatliche Pl├żne sehen bis 2030 die Schaffung von 26.000 bis 43.000 neuen Betten vor, und steigende Operationssaalvolumina erh├Čhen die Nachfrage nach Verschlussprodukten, die Heilungszeiten verk├╝rzen. Die j├żhrlichen Gesundheitsausgaben erreichten im Jahr 2023 214 Milliarden SAR (57,04 Milliarden USD), und Beschaffungsteams bewerten nun Infektionskontrollkennzahlen bei der Vergabe von Auftr├żgen. Die Unterdrucktherapie reduziert chirurgische Wundinfektionen um 77 % im Vergleich zu Standardverbandmitteln, sodass die Einf├╝hrung in Leitkrankenh├żusern beschleunigt wird. KI-gest├╝tzte Planung am King Faisal Specialist Hospital verst├żrkt den Wandel hin zu sensorgest├╝tzten Verbandmitteln, die in digitale Patientenakten integriert werden.

Wachsende geriatrische Bev├Člkerung mit chronischen Wunden

Erwachsene ab 65 Jahren werden bis 2050 18,4 % der Staatsb├╝rger ausmachen, und 52 % leben bereits mit Multimorbidit├żt, die die Heilung erschwert. Polypharmazie-Raten von 55 % verl├żngern die Wundheilungszeiten und rechtfertigen hochwertige antimikrobielle Verbandmittel. H├żusliche Gesundheitsbesuche stiegen zwischen 2017 und 2020 auf 6.548, was die Kapazit├żt f├╝r gemeindebasierte Versorgung belegt. Geschlossene Unterdruckwundtherapie zeigt bei ├żlteren Rekonstruktionspatienten ├╝berlegene Ergebnisse, was Pflegeheime dazu veranlasst, die Modalit├żt zu standardisieren. Die aufkommende Nachfrage in den n├Črdlichen und ├Čstlichen Provinzen ver├żndert die Vertriebsstrukturen der Distributoren.

Staatliche Investitionsausgaben f├╝r die lokale Medizinger├żteherstellung

Das Programm ŌĆ×Made in SaudiŌĆØ verkn├╝pft Steuerverg├╝nstigungen mit lokalen Produktionszielen, sodass Partnerschaften wie Nahdi Medical mit der Saudi Exports Development Authority die inl├żndische Produktion beschleunigen. NUPCO-Ausschreibungen bevorzugen zunehmend saudische Werke, die SFDA-Lizenzen besitzen, und neue Kapazit├żten f├╝r Gaze, Hydrokolloide und NPWT-Verbrauchsmaterialien verk├╝rzen Lieferzeiten. Lokale Fertigung zieht Technologietransfer von globalen OEMs an, verringert die Importabh├żngigkeit und m├ż├¤igt das W├żhrungsrisiko in Krankenhausbudgets. Industriestadtcluster stimmen auch mit den Besch├żftigungszielen von Vision 2030 ├╝berein und st├żrken die politische Unterst├╝tzung f├╝r weitere Investitionsausgaben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten f├╝r fortschrittliche Verbandmittel und Ger├żte | -0.7% | National, l├żndliche Belastung | Mittelfristig (2ŌĆō4 Jahre) |

| Erstattungsl├╝cken f├╝r ambulante Unterdruckwundtherapie | -0.5% | National, privater Sektor | Kurzfristig (Ōēż 2 Jahre) |

| K├╝hlkettenbeschr├żnkungen f├╝r bioaktive Verbandmittel | -0.3% | L├żndliche n├Črdliche und s├╝dliche Provinzen | Mittelfristig (2ŌĆō4 Jahre) |

| Geringe Akzeptanz bioresorbierbarer Verschl├╝sse | -0.2% | National, konservative Zentren | Langfristig (Ōēź 4 Jahre) |

| Quelle: ║┌┴Ž▓╗┤“ņ╚ | |||

Hohe Kosten f├╝r fortschrittliche Verbandmittel und Ger├żte

Premium-Systeme haben hohe Anschaffungspreise, und l├żndliche Krankenh├żuser beschr├żnken Eink├żufe auf wesentliche Best├żnde. Die Versicherungsreformen von Vision 2030 versprechen eine breitere Abdeckung, doch die unmittelbaren Budgets bleiben knapp. Klinische Studien belegen, dass die Unterdruckwundtherapie die Gesamtkosten um 4.155,98 EUR pro geschlossener Wunde senkt, doch die Beschaffung konzentriert sich weiterhin auf den Listenpreis. Ingenieure haben kosteng├╝nstige Unterdruckwundtherapie mit Wandsaugung zu 4 USD pro Wechsel entwickelt, was auf ein Preissegment f├╝r budgetbeschr├żnkte Einrichtungen hinweist.

Erstattungsl├╝cken f├╝r ambulante Unterdruckwundtherapie und Verbandmittel

H├żusliche Unterdruckwundtherapie-Sets erfordern neue Abrechnungscodes, die private Versicherer noch nicht standardisiert haben. Die Ausgaben f├╝r die Prim├żrversorgung machen weiterhin einen kleinen Anteil der Gesundheitsbudgets aus, sodass au├¤erklinische Therapien Schwierigkeiten bei der Kostenerstattung haben. Einweg-Unterdruckwundtherapieger├żte zeigen Ergebnisparit├żt bei niedrigeren Gesamtkosten und st├żrken das Argument f├╝r die Aufnahme in Basisleistungspakete. Einheitliche elektronische Patientenakten, die derzeit eingef├╝hrt werden, werden sp├żter automatisierte Abrechnungen erm├Čglichen, doch die vor├╝bergehende Unsicherheit verlangsamt den Ger├żteumsatz.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ├╝berarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Dominanz der Wundversorgung treibt Innovation voran

Wundversorgungsprodukte hielten 63,92 % des Marktes f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien im Jahr 2025 und unterstreichen ihre Position als Standardl├Čsungsset f├╝r chronische und akute Wunden. Das Mengenwachstum ist an die hohe Diabetesbelastung und landesweite Richtlinien gebunden, die der Vorbeugung von Č┘░∙│▄│”░ņ▓Ą▒▓§│”│¾Ę╔├╝░∙en in Langzeitstationen Priorit├żt einr├żumen. Fortschrittliche Hydrofaser-, silberimpr├żgnierte und bioelektrische Verbandmittel wachsen am schnellsten, da klinische Teams sie mit k├╝rzeren Krankenhausaufenthalten und Infektionsvermeidung in Verbindung bringen. Die verpflichtende Einf├╝hrung der Unterdruckwundtherapie in MOH-Krankenh├żusern verst├żrkt die Nachfrage nach Verbrauchsmaterialien weiter, w├żhrend Echtzeit-Telemetriemodulen, die Exsudatdaten hochladen, in Terti├żrzentren erprobt werden.

Die Kategorie Wundverschluss ist zwar kleiner, verfolgt aber eine CAGR von 5,41 %, da der chirurgische Durchsatz unter Vision 2030 steigt. Chirurgen bevorzugen aus Kostengr├╝nden traditionelle ▒Ę├ż│¾│┘▒, doch Gewebekleber und bioresorbierbare Klammern gewinnen in Lehrkrankenh├żusern, die Ergebnisdaten ver├Čffentlichen, an Glaubw├╝rdigkeit. Lieferanten platzieren Au├¤endiensttrainer, um die Technik├╝bernahme zu verbessern und konservativen Praxisnormen entgegenzuwirken. Topische Antimikrobiotika st├żrken beide Kategorien, da die Infektionskontrolle ein zentraler KPI bei der ├Čffentlichen Beschaffungsbewertung bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verf├╝gbar

Nach Wundtyp: Chronische Erkrankungen pr├żgen die Marktdynamik

Chronische Wunden hatten 2025 einen Anteil von 60,55 % am Markt f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien, was diabetische Fu├¤geschw├╝re, ven├Čse Geschw├╝re und Druckverletzungen widerspiegelt, die sich in st├żdtischen Gebieten konzentrieren. Verl├żngerte Heilungszyklen veranlassen Kostentr├żger, fortschrittliche Verbandmittel zu erstatten, die Wiederaufnahmen reduzieren, und spezialisierte Fu├¤kliniken in Riad fungieren nun als ├£berweisungszentren f├╝r komplexe F├żlle. Maschinelle Lerntriage-Tools klassifizieren den Schweregrad von Geschw├╝ren und empfehlen Produktb├╝ndel, was die Bestandsplanung rationalisiert.

Akute Wunden wachsen bis 2031 mit einer CAGR von 5,54 %, angetrieben durch Upgrades von Traumazentren und Wachstum bei elektiven Eingriffen. Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien f├╝r chirurgische Wunden steigt im Einklang mit Bettenzug├żngen, und Verbrennungsstationen in Dschidda haben enzymatische D├®bridement-Sets eingef├╝hrt, die die OP-Zeit verk├╝rzen. Milit├żrkrankenh├żuser fungieren auch als fr├╝he Anwender bioresorbierbarer Verschlusstechnologie f├╝r Kampfverletzungen und liefern Belege, die sich auf zivile Einrichtungen ausbreiten.

Nach Endnutzer: Krankenhausumgestaltung erm├Čglicht Wachstum der h├żuslichen Pflege

Krankenh├żuser und spezialisierte Wundkliniken kontrollierten 2025 49,68 % des Marktes f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien, dank zentralisierter Budgets und der Verf├╝gbarkeit von qualifiziertem Personal. KI-gest├╝tzte Terminplanung reduzierte die Wartezeiten am King Faisal Specialist Hospital auf 6 Stunden, was den Eingriffsdurchsatz und den Ger├żteverbrauch erh├Čht. An Terti├żrkrankenh├żuser angeschlossene Kliniken fungieren als Pilotstandorte f├╝r intelligente Verbandmittel, die in elektronische Patientenakten integriert werden.

H├żusliche Gesundheitsversorgungseinrichtungen, die mit einer CAGR von 5,58 % wachsen, profitieren von Telemedizin und dem Wunsch der Patienten nach h├żuslicher Genesung. Tragbare Unterdruckwundtherapiepumpen mit acht Tagen Batterielaufzeit erm├Čglichen die Fernbehandlung, und Versicherer decken nun Wundfoto-Uploads f├╝r Diabetiker ab. Pflegerschulungsmodule auf Arabisch zeigen ein starkes Engagement und erh├Čhen die Compliance bei Verbandwechseln. Langzeitpflegeheime passen weiterhin Protokolle an, um sensorgest├╝tzte Druckverbandmittel aufzunehmen, die das Personal vor dem Gewebeabbau warnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verf├╝gbar

Nach Kaufmodus: Institutionelle Dominanz sieht sich mit Einzelhandelsst├Črungen konfrontiert

Die institutionelle Beschaffung behielt 2025 einen Anteil von 63,88 % am Markt f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien, da NUPCO-Sammelgebote die ├Čffentliche Nachfrage verankern. Rahmenvertr├żge umfassen Mengenstufen, die Preisnachl├żsse ausl├Čsen und Krankenh├żuser dazu ermutigen, Marken zu standardisieren. Lokalisierungsklauseln erfordern einen steigenden Anteil saudisch hergestellter Komponenten und lenken globale Lieferanten in Richtung Gemeinschaftsunternehmen.

Der Einzel-/OTC-Kanal, der j├żhrlich um 5,72 % w├żchst, profitiert vom Verbraucherinteresse an pr├żventiver Versorgung und der Bequemlichkeit des E-Commerce. Apotheken heben diabetische Fu├¤sets neben Blutzuckermessger├żten hervor, und QR-Codes auf Verpackungen verweisen K├żufer auf Anleitungsvideos. Inl├żndische Hersteller nutzen niedrigere Versandkosten, um wettbewerbsf├żhige Preise f├╝r Gaze- und Hydrokolloidprodukte anzubieten. Fortschrittliche Ger├żte bleiben gr├Č├¤tenteils institutionell, da professionelle Aufsicht und Erstattungscodes noch nicht vollst├żndig in den Einzelhandel ├╝bergegangen sind.

Geografische Analyse

Die Zentralregion, angef├╝hrt von Riad, beherbergt die meisten Terti├żrkrankenh├żuser und verbraucht den gr├Č├¤ten Anteil der Produkte des Marktes f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien. In der Hauptstadt ans├żssige Regierungsbeh├Črden ├╝berwachen auch die zentralisierte Beschaffung, was fr├╝he Technologieeinf├╝hrungen in nahe gelegene Einrichtungen lenkt. KI-gest├╝tzte Wundtriage-Pilotprojekte zeigen hier die h├Čchste Durchdringung und beeinflussen landesweite Protokollaktualisierungen.

Die Westregion mit Dschidda und Mekka profitiert von Zustr├Čmen medizinischer Touristen w├żhrend der Hadsch-Saison, die h├żufig mit durch Reisen verschlimmerten chronischen Erkrankungen erscheinen. Krankenh├żuser haben spezialisierte mehrsprachige Wundteams, die eine h├Čhere Nutzung der Unterdruckwundtherapie vorantreiben. Einnahmen aus dem Religionstourismus finanzieren laufende Kapitalinvestitionen, die fortschrittliche Verbandmittel mit Belegen f├╝r schnelle Heilung beg├╝nstigen.

Die Industriebelegschaft der Ostregion erh├Čht die H├żufigkeit von Arbeitsunf├żllen, sodass Trauma- und Verbrennungsversorgungszentren gro├¤e Mengen an Verschlussger├żten kaufen. Erd├Člinstallationen kooperieren mit lokalen Kliniken, um Notfallwundsets zu bevorraten, was f├╝r Lieferanten einen stetigen Absatz schafft. Die Region beherbergt auch mehrere neue Ger├żtewerke, die die Lieferzeiten f├╝r alle Golfm├żrkte verk├╝rzen.

N├Črdliche und s├╝dliche Provinzen sind wertm├ż├¤ig kleiner, verzeichnen jedoch ├╝berdurchschnittliches Wachstum, da Telemedizin-Investitionen im Rahmen von Vision 2030 es Klinikern erm├Čglichen, komplexe Wunden aus der Ferne zu verwalten. K├╝hlkettenbeschr├żnkungen in diesen Gebieten behindern die Einf├╝hrung bioaktiver Verbandmittel, doch die inl├żndische Produktion lagerstabiler Hydrofaserpakete hat begonnen, L├╝cken zu schlie├¤en. Mobile Kliniken, ausgestattet mit tablettsynchronisierten Unterdruckwundtherapiepumpen, besuchen nun abgelegene D├Črfer und erweitern die Marktabdeckung.

Digitale Gesundheitsinvestitionen von 1,5 Milliarden USD in IT-Infrastruktur unterst├╝tzen ein nationales Wundregister, das Behandlungsstandards in allen Regionen standardisiert und eine gerechte Produktzuteilung leitet. Da die demografische Alterung landesweit zunimmt, richtet jeder Cluster die Beschaffung an Prognosen zur chronischen Wundbelastung aus und unterst├╝tzt eine nachhaltige Marktexpansion.

Wettbewerbslandschaft

Der Markt f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien enth├żlt eine Mischung aus globalen Gro├¤unternehmen und zunehmend leistungsf├żhigen lokalen Firmen. Smith+Nephew, M├Člnlycke und ConvaTec behaupten ihre Markenf├╝hrerschaft durch kontinuierliche Forschung und Entwicklung sowie SFDA-Compliance-Expertise. Ihre Strategien drehen sich um lokale Montageabkommen, die Lokalisierungsquoten erf├╝llen und gleichzeitig Qualit├żtskonsistenz gew├żhrleisten. M├Člnlycke erh├Čhte seinen Anteil am saudischen Gemeinschaftsunternehmen im M├żrz 2025 auf 60 % und signalisiert damit ein langfristiges Engagement f├╝r die inl├żndische Produktion.

Inl├żndische Akteure wie Arabian International Healthcare Holding (TIBBIYAH) und Saudi Mais gewinnen betr├żchtliche NUPCO-Ausschreibungen, indem sie wettbewerbsf├żhige Preise mit schneller Lieferung kombinieren. Diese Unternehmen nutzen ihre N├żhe zu Industriest├żdten, um Logistikkosten zu minimieren und schnell auf Notauftr├żge zu reagieren. Start-ups, die sich auf bioelektrische intelligente Verbandmittel und kosteng├╝nstige Unterdruckwundtherapie-Varianten konzentrieren, f├╝llen Technologiel├╝cken, die multinationale Unternehmen ├╝bersehen, und mehrere halten Patente, die bei der Saudi Authority for Intellectual Property eingereicht wurden.

Akquisitionsaktivit├żten konzentrieren sich auf Biologika und digitale ├£berwachung. Smith+Neph┬Łews Kauf von CartiHeal f├╝r 180 Millionen USD f├╝gt Expertise in der Knorpelregeneration hinzu, die in chronische Wundger├╝ste ├╝bergehen kann. ConvaTecs Triad Life Sciences-Deal st├żrkt sein fortschrittliches Biomaterialangebot. Lieferanten b├╝ndeln nun Analyse-Dashboards, die Wundbilddaten in KI-Engines einspeisen, klinische Entscheidungsunterst├╝tzung bieten und Kunden in ├¢kosystem-Abonnements binden.

Marktf├╝hrer f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien

Smith and Nephew

ConvaTec Inc.

Medtronic Plc

Coloplast

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

J├╝ngste Branchenentwicklungen

- M├żrz 2025: Molnlycke Health Care erh├Čhte seinen Anteil von 33,3 % auf 60 %, um Mehrheitsaktion├żr von Tamer M├Člnlycke Care zu werden, und st├żrkte damit die lokale Fertigung und den Vertrieb.

- M├żrz 2025: AMS BioteQ unterzeichnete ein Memorandum of Understanding mit vier Distributoren im Nahen Osten, um seine SIPSIP-Wundversorgungsserie in Saudi-Arabien einzuf├╝hren, mit geplantem Verkaufsstart im zweiten Halbjahr 2025.

- November 2024: Die topische Creme Bonvadis erhielt die Zulassung zur Vermarktung als Medizinprodukt f├╝r alle Wundindikationen in ganz Saudi-Arabien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den saudi-arabischen Markt f├╝r Wundversorgungsmanagement-Ger├żte als Einweg- und Mehrwegprodukte, einschlie├¤lich traditioneller und fortschrittlicher Verbandsmaterialien, dedizierter Therapieeinheiten wie Unterdruck-Systeme, topischer Wirkstoffe sowie mechanischer oder adh├żsiver Wundverschlussmittel, die in Krankenh├żusern, Langzeitpflegeeinrichtungen und im h├żuslichen Umfeld zur Behandlung akuter und chronischer Wunden eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Pharmazeutika, die lediglich die Heilung unterst├╝tzen, kosmetische Narbenreduktions-Sets sowie rein diagnostische Bildgebungstools liegen au├¤erhalb der Grenzen dieses Berichts.

│¦▒▓Ą│Š▒▓į│┘Š▒▒░∙│▄▓į▓Ą▓§├╝▓·▒░∙▓§Š▒│”│¾│┘

- Nach Produkt

- Wundversorgung

- Verbandmittel

- Traditionelle Gaze- und Klebeverb├żnde

- Fortschrittliche Verbandmittel

- ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒

- Unterdruckwundtherapie (NPWT)

- Sauerstoff- und Hyperbarische Systeme

- Elektrische Stimulationsger├żte

- Andere ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒

- Topische Mittel

- Andere Wundversorgungsprodukte

- Verbandmittel

- Wundverschluss

- ▒Ę├ż│¾│┘▒

- Chirurgische Klammerger├żte

- Gewebekleber, Streifen, Dichtungsmittel und Klebstoffe

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches Fu├¤geschw├╝r

- Č┘░∙│▄│”░ņ▓Ą▒▓§│”│¾Ę╔├╝░∙

- Ven├Čses Beingeschw├╝r

- Andere chronische Wunden

- Akute Wunden

- Chirurgische und traumatische Wunden

- Verbrennungen

- Andere akute Wunden

- Chronische Wunden

- Nach Endnutzer

- Krankenh├żuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- H├żusliche Gesundheitsversorgungseinrichtungen

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel-/OTC-Kanal

Detaillierte Forschungsmethodik und Datenvalidierung

▒╩░∙Š▒│Š├ż░∙┤┌┤Ū░∙▓§│”│¾│▄▓į▓Ą

Telefoninterviews und Online-Umfragen mit Wundpflegefachkr├żften, Beschaffungsmanagern und MOH-Planern in Riad, Dschidda und Dammam erm├Čglichten es uns, Volumenannahmen zu testen, durchschnittliche Verkaufspreise zu validieren und Adoptionsbarrieren f├╝r fortschrittliche Verbandsmaterialien und NPWT zu bewerten. Erkenntnisse von lokalen Distributoren und besuchenden Klinikern verfeinern Wachstumstreiber und Erstattungsnuancen.

Desk Research

Wir beginnen mit der Zusammenstellung ├Čffentlich verf├╝gbarer Fakten von erstrangigen Institutionen wie der Saudi Food and Drug Authority, den chirurgischen Statistiken des Gesundheitsministeriums, den Importdatenbanken des Gulf Cooperation Council und Diabetesregistern. Anschlie├¤end reichern wir diese mit Branchenverbandspapieren der International Diabetes Federation, des Arab Medical Device Manufacturers Council sowie mit begutachteten Fachzeitschriften an, die die Pr├żvalenz des diabetischen Fu├¤es verfolgen. Unser Team greift au├¤erdem auf Einreichungen und Pr├żsentationen b├Črsennotierter Ger├żtehersteller, im Rahmen der Transparenzmandate von Vision 2030 ver├Čffentlichte Krankenhausbeschaffungsdaten sowie kuratierte Nachrichtenfeeds von Dow Jones Factiva und D&B Hoovers f├╝r Preis- und Ausschreibungsreferenzen zur├╝ck.

Weitere Hinweise ergeben sich aus Patentabstracts in Questel und Versandmustern in Volza, die uns helfen, die Einf├╝hrung neuer Technologien und Verschiebungen im Angebot zu erkennen. Diese Liste ist illustrativ, und viele weitere glaubw├╝rdige Quellen flie├¤en in unsere Desk-Recherche ein.

▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ & Prognose

Wir verwenden einen Top-down-Ansatz, der mit Krankenhausverfahrensvolumina, der Inzidenz des diabetischen Fu├¤es und Verbrennungsaufnahmen beginnt, die anschlie├¤end mit Import- und Produktionswerten abgeglichen werden, um die j├żhrliche Nachfrage zu bemessen. Ausgew├żhlte Bottom-up-Pr├╝fungen, Stichproben von Lieferantenums├żtzen und Kanalaudits kalibrieren die Gesamtwerte. Zu den wichtigsten Modelltreibern z├żhlen das Wachstum chirurgischer Eingriffe im Rahmen von Vision 2030, die Diabetespr├żvalenz, die durchschnittliche Dauer der Wundbehandlung, Preisverschiebungen nach lokalen Fertigungsanreizen sowie die Anzahl h├żuslicher Pflegeepisoden. Multivariate Regression verkn├╝pft diese Indikatoren mit den Ausgaben, w├żhrend Szenarioanalysen Wechselkurs- und Erstattungsschwankungen einem Stresstest unterziehen. Datenl├╝cken bei Lieferantenzusammenfassungen werden durch validierte ASP-Benchmarks und regionale Penetrationsquoten ├╝berbr├╝ckt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige analytische Peer-Review, Varianzpr├╝fungen anhand externer Gesundheitsausgabenreihen sowie Nachfolgegespr├żche, wenn Abweichungen voreingestellte Schwellenwerte ├╝berschreiten. Mordor aktualisiert das Modell j├żhrlich und gibt Zwischenaktualisierungen bei regulatorischen oder w├żhrungsbedingten Schocks heraus, um sicherzustellen, dass Kunden stets die aktuellste Sichtweise erhalten.

Warum unsere Ausgangsbasis f├╝r den saudi-arabischen Markt f├╝r Wundversorgungsmanagement-Ger├żte Verl├żsslichkeit bietet

Ver├Čffentlichte Sch├żtzungen weichen h├żufig voneinander ab, weil Analysten unterschiedliche Produktk├Črbe, Patientenpools oder Aktualisierungsrhythmen w├żhlen.

Zu den wesentlichen Treibern dieser L├╝cken z├żhlen ein engerer Ger├żteumfang, die Nichtber├╝cksichtigung von OTC-Einzelhandelsstr├Čmen oder einmalige W├żhrungsfixierungen, die externe Herausgeber mitunter anwenden, w├żhrend ║┌┴Ž▓╗┤“ņ╚ Umfang und Makrofaktoren j├żhrlich neu bewertet.

Benchmark-Vergleich

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ | Anonymisierte Quelle | Prim├żrer L├╝ckentreiber |

|---|---|---|

| USD 230,51 Mio. (2025) | ║┌┴Ž▓╗┤“ņ╚ | - |

| USD 27,5 Mio. (2024) | Regional Consultancy A | Ber├╝cksichtigt nur fortschrittliche Verbandsmaterialien und schlie├¤t Verschlussger├żte und Therapiesysteme aus |

| USD 207,9 Mio. (2024) | Global Consultancy B | Verwendet ausschlie├¤lich Einzelhandelsums├żtze, wendet einen statischen Wechselkurs an und l├żsst den h├żuslichen Pflegekanal au├¤er Acht |

Der Vergleich zeigt, dass unser ausgewogener Umfang, die dynamische W├żhrungsbehandlung und die zweistufigen Validierungsschritte Entscheidungstr├żgern eine verl├żssliche Ausgangsbasis bieten, die mit der tats├żchlichen Nutzung und den Ausgabenrealit├żten vor Ort ├╝bereinstimmt.

Im Bericht beantwortete Schl├╝sselfragen

Wie gro├¤ ist der aktuelle Markt f├╝r ░┬│▄▓į╗Õ▒╣▒░∙▓§┤Ū░∙▓Ą│▄▓į▓Ą▓§▓Ą▒░∙├ż│┘▒ in Saudi-Arabien?

Der Markt bel├żuft sich im Jahr 2026 auf 241,3 Millionen USD und soll bis 2031 einen Wert von 303,33 Millionen USD erreichen.

Welche Produktkategorie f├╝hrt den Markt an?

Wundversorgungsprodukte f├╝hren mit einem Marktanteil von 63,92 %, angetrieben durch fortschrittliche Verbandmittel und die verpflichtende Einf├╝hrung der Unterdruckwundtherapie.

Warum wachsen h├żusliche Gesundheitsversorgungseinrichtungen so schnell?

Die Ausweitung der Telemedizin und die Versicherungsabdeckung f├╝r tragbare Ger├żte treiben das Segment der h├żuslichen Gesundheitsversorgung auf eine CAGR von 5,58 %.

Wie beeinflusst Vision 2030 das Marktwachstum?

Vision 2030 finanziert den Krankenhausausbau, schreibt fortschrittliche Therapien vor und unterst├╝tzt die lokale Fertigung, was alles die Ger├żtenachfrage steigert.

Welches Hemmnis beeintr├żchtigt die Einf├╝hrung fortschrittlicher Ger├żte am st├żrksten?

Hohe Anschaffungskosten und Erstattungsl├╝cken f├╝r ambulante Unterdruckwundtherapie behindern eine schnelle Einf├╝hrung, insbesondere in l├żndlichen Einrichtungen.

Welche Regionen zeigen das schnellste Wachstumspotenzial?

N├Črdliche und s├╝dliche Provinzen verzeichnen ├╝berdurchschnittliches Wachstum aufgrund des Telemedizin-Ausbaus und der Durchdringung mobiler Kliniken, trotz derzeit kleinerer Volumina.

Seite zuletzt aktualisiert am: