�Ѳ�����ٲ���öß�� und Marktanteil der UAE-Wundversorgungsgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

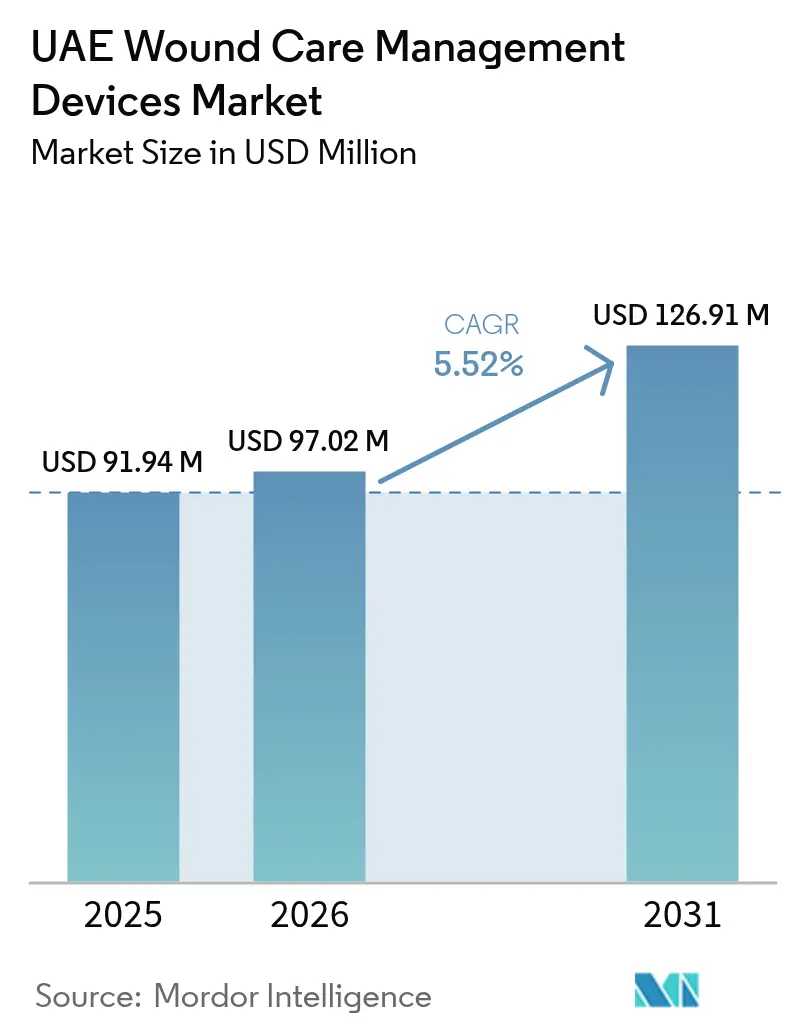

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 91.94 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 97.02 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 126.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-Marktes für Wundversorgungsgeräte durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� des UAE-Marktes für Wundversorgungsgeräte wird voraussichtlich von USD 91,94 Millionen im Jahr 2025 auf USD 97,02 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,52 % über 2026–2031 USD 126,91 Millionen erreichen. Das Nachfragewachstum spiegelt die doppelte Rolle des Landes als regionales Gesundheitszentrum und als Ziel für Medizintouristen wider, die eine anspruchsvolle Wundversorgung suchen. Die Einführung fortschrittlicher Verbände, neuromuskulärer Elektrostimulationsgeräte und 4D-biogedruckter Transplantate beschleunigt sich, da Krankenhäuser bei klinischen Ergebnissen und Heilungsgeschwindigkeit konkurrieren. Steigende chirurgische Volumina, eine hohe Diabetesprävalenz und neue Qualitätsvorschriften für die Heimversorgung verleihen dem Markt weiteren Schwung, während extreme Hitzelogistik und Erstattungslücken das Adoptionsniveau dämpfen. Der Marktwettbewerb bleibt fragmentiert, wobei multinationale Konzerne, regionale Spezialisten und Technologie-Start-ups Krankenhausverträge, Heimversorgungspartnerschaften und Produktlokalisierungsinitiativen verfolgen.

Wichtigste Erkenntnisse des Berichts

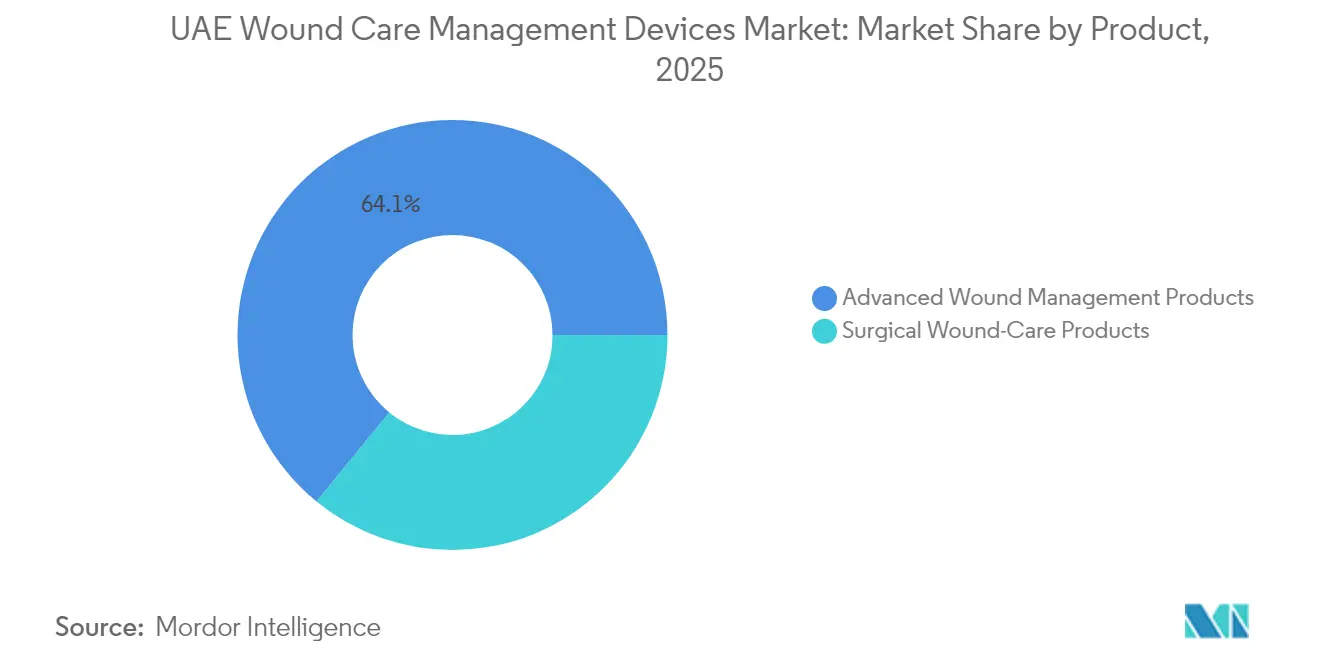

- Nach Produktkategorie führten Fortschrittliche Wundversorgungsprodukte mit einem Umsatzanteil von 64,10 % im Jahr 2025; Chirurgische Wundversorgungsprodukte werden voraussichtlich bis 2031 mit einer CAGR von 6,28 % wachsen.

- Nach Wundtyp entfielen Chronische Wunden auf 60,85 % des Marktanteils der UAE-Wundversorgungsgeräte im Jahr 2025, während Akute Wunden bis 2031 mit einer CAGR von 6,63 % voranschreiten.

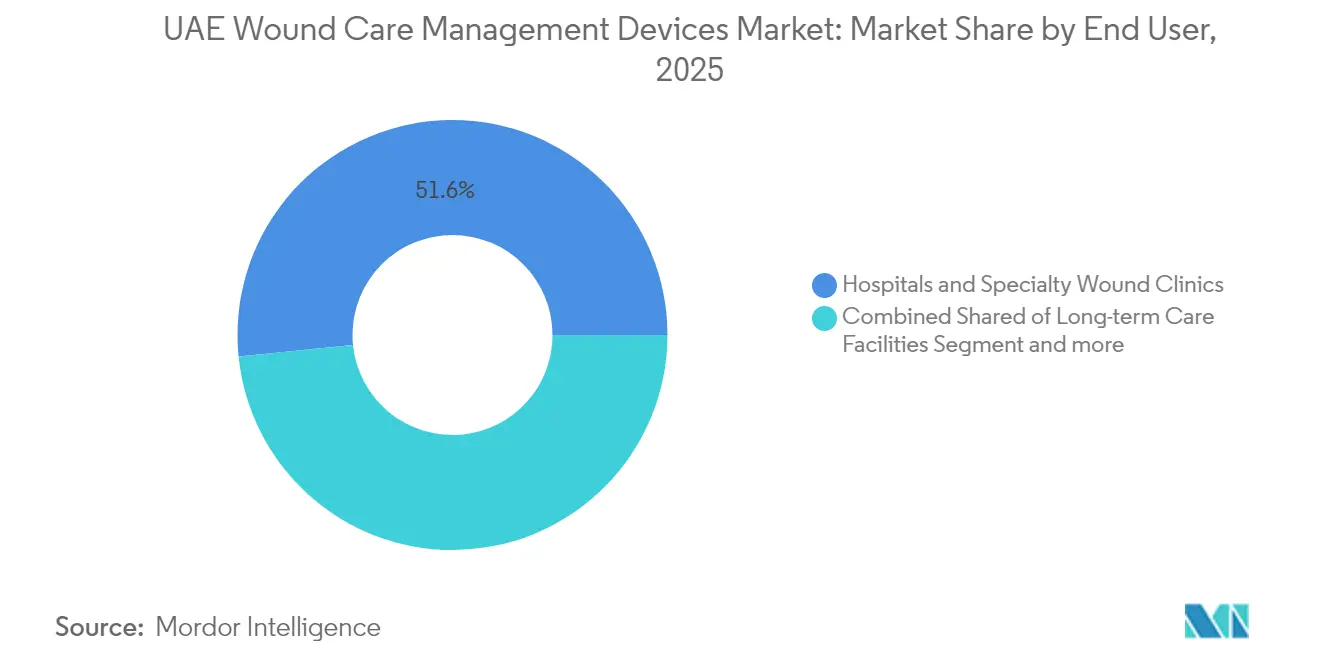

- Nach Endnutzerumgebung hielten Krankenhäuser & Spezialisierte Wundkliniken 51,60 % der �Ѳ�����ٲ���öß�� der UAE-Wundversorgungsgeräte im Jahr 2025, aber Heimversorgungseinrichtungen wachsen am schnellsten mit einer CAGR von 6,72 %.

- Nach Kaufmodus erfasste die Institutionelle Beschaffung 65,80 % der Nachfrage im Jahr 2025, doch der Einzel-/OTC-Kanal steigt bis 2031 mit einer CAGR von 6,19 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zu UAE-Wundversorgungsgeräten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit chronischer Wunden (diabetische Fußgeschwüre, �ٰ��ܳ��첵��������ü����) | +1.8% | National, konzentriert in Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Wachstum bei chirurgischen und traumatologischen Eingriffen | +1.2% | National, mit Dubai und Abu Dhabi an der Spitze | Mittelfristig (2–4 Jahre) |

| Rascher Anstieg der alternden/expatrierten Bevölkerung der VAE & Gesundheitsausgaben | +1.0% | National, mit Ausstrahlungseffekten auf die Nördlichen Emirate | Langfristig (≥ 4 Jahre) |

| Bundesinvestitionen im Rahmen der Dubai-Gesundheitsstrategie | +0.8% | Dubai-zentriert, mit regionaler Expansion | Mittelfristig (2–4 Jahre) |

| Von der DHA vorgeschriebene Leistungskennzahlen zur Wundheilung für Krankenhäuser | +0.5% | Dubai-spezifisch, potenzielle nationale Einführung | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Zustrom von Medizintouristen für fortschrittliche Wundversorgung | +0.4% | Schwerpunkt Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Häufigkeit chronischer Wunden treibt Marktwachstum an

Eine hohe Diabetesprävalenz begründet einen stetigen Anstieg diabetischer Fußgeschwüre, während Studien zum Plantardruck mit aufgezeichneten Spitzenkräften von 911 kPa die Gangmechanik mit dem Geschwürrisiko verknüpfen. Multiresistente Organismen erschweren die Versorgung, wobei die Raten methicillinresistenter Staphylococcus aureus in GCC-Krankenhäusern 25–35 % erreichen. Als Reaktion darauf führte das Ministerium für Gesundheit und Prävention den 4D-Biodruck ein, um patientenspezifische Transplantate für diabetische Wunden herzustellen, was die Technologieführerschaft des UAE-Marktes für Wundversorgungsgeräte stärkt. Pflegepersonal – 63.366 Fachkräfte auf 19.102 Betten – befolgt nun verbesserte Protokolle zur Druckverletzungsprävention, die die Ergebnisse in akuten und häuslichen Umgebungen verbessern. Insgesamt steigern diese Faktoren die Nachfrage nach fortschrittlichen Verbänden, antimikrobiellen Gelen und Fernüberwachungslösungen.

Wachstum bei chirurgischen und traumatologischen Eingriffen fördert Produktakzeptanz

Ein nationales Krankenhausnetzwerk liefert steigende Volumina orthopädischer, kardiovaskulärer und bariatrischer Eingriffe, die spezialisierte Verschlussmaterialien und Infektionspräventionssysteme erfordern. Das KPI-Rahmenwerk der Notaufnahme in Dubai schreibt eine zeitgebundene Wundversorgung vor [1]Dubai Health Authority, "Leitlinien zur Berichterstattung über KPIs für Notaufnahmedienste," dha.gov.ae, was Krankenhäuser zu schneller wirkenden Gewebeklebstoffen und Geräten zur Unterdruckwundtherapie lenkt. Medizintouristen erhöhen das Volumen zusätzlich, da Einrichtungen wie das American Hospital Dubai komplexe chirurgische Pakete über 30 Auslandsbüros anbieten. Das chirurgische Wachstum katalysiert daher die Einführung antimikrobieller Nähte, Kollagenverbände und postoperativer Kompressionssysteme.

Alternde Expatriate-Demografie erhöht den langfristigen Pflegebedarf

Eine ältere Expatriate-Belegschaft erhöht die Prävalenz venöser Beingeschwüre und Druckverletzungen und treibt die Nachfrage über Tertiärkrankenhäuser hinaus in Langzeit- und Gemeinschaftseinrichtungen. Das JAWDA-Qualitätsprogramm von Abu Dhabi schreibt nun eine vierteljährliche Berichterstattung über die Inzidenz von Druckverletzungen in der Heimversorgung vor, was datengestützte Verbände und Tele-Wundplattformen als wesentlich für die Compliance positioniert. Dieser demografische Wandel begründet einen strukturellen Bedarf an präventiven �����ܳ����ٴǴڴڱ������ä�Ի��n, Silikon-Fersenschützern und landesweiten Pflegeschulungsprogrammen.

Bundesinvestitionen im Rahmen der Dubai-Gesundheitsstrategie beschleunigen die Technologieeinführung

Gezielte Kapitalmaßnahmen fügen 5.770 lizenzierte Einrichtungen hinzu, darunter 5.021 Privatkliniken, und schaffen damit Skalierungsmöglichkeiten für die Beschaffung von Wundversorgungsprodukten. Die ambulanten Standards der Dubai Health Authority schreiben Infektionskontrollprüfungen und evidenzbasierte Wundprotokolle vor, was Gesundheitssysteme dazu veranlasst, auf feuchtigkeitsbalancierende Verbände und digitale Dokumentationswerkzeuge umzusteigen. Beschaffungszyklen bevorzugen Lieferanten, die Schulungen, Daten-Dashboards und lokale Lagerhaltung bündeln können, was die Marktdurchdringung integrierter Wundversorgungskits beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Verbrauchsmaterialien und Geräte | -0.9% | National, stärker in den Nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für ambulante Modalitäten | -0.7% | Landesweit, versicherungsabhängig | Langfristig (≥ 4 Jahre) |

| Extremhitze-Logistikrisiko für biologische Verbände | -0.4% | Landesweit, Hochsommer | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Wundversorgungspflegekräften | -0.3% | Schwerpunkt Nördliche Emirate | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Kostenbarrieren begrenzen die Einführung fortschrittlicher Technologien

Premium-Hydrofiber-Verbände, Unterdruckpumpen und Überdruckkammern erhöhen die Beschaffungsbudgets kleinerer Kliniken, insbesondere in den Nördlichen Emiraten mit engeren Finanzierungsrahmen. Lager- und Kühlkettenanforderungen erhöhen die Betriebskosten während der 45 °C-Sommerspitzen, was zu selektiven Einführungen und einer Abhängigkeit von Großausschreibungen in Dubai und Abu Dhabi führt. Anbieter wägen daher klinische Vorteile gegen Auszahlungsquoten ab, wenn sie Technologien der nächsten Generation wie Wachstumsfaktorgele und biotechnisch hergestellte Hautsubstitute einführen.

Erstattungsbeschränkungen schränken den Zugang zur ambulanten Versorgung ein

Versicherungsabrechnungsregeln bündeln häufig die Wundreinigung mit Bewertungsgebühren, was eine eigenständige Abrechnung für fortschrittliche Modalitäten einschränkt. Heimversorgungspflegekräfte müssen strenge Kriterien dokumentieren, bevor Kostenträger die Unterdrucktherapie genehmigen, was die Einleitung verzögert und Kosten auf Patienten verlagert [2]Daman, "Wundversorgungsmanagement – Abrechnungsrichtlinie," damanhealth.ae. Infolgedessen bleibt die Einführung tragbarer Pumpen, intelligenter Verbände und Einweg-NPWT-Einheiten auf Premium-Tarife und selbstfinanzierte Expatriate-Segmente konzentriert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Fortschrittliche Technologien treiben das Wachstum im Premiumsegment an

Fortschrittliche Wundversorgungsprodukte machten 2025 64,10 % des UAE-Marktes für Wundversorgungsgeräte aus, was die starke Nachfrage nach Alginat-, Hydrokolloid- und antimikrobiellen �����ܳ����ٴǴڴڱ������ä�Ի��n widerspiegelt, die in chronischen und postchirurgischen Umgebungen eingesetzt werden. Der Einsatz von 4D-biogedruckten Transplantaten für diabetische Fußgeschwüre unterstreicht die Präferenz der Krankenhäuser für regenerative Therapien, die Heilungszyklen verkürzen. Chirurgische Wundversorgungsprodukte sind zwar kleiner, werden aber voraussichtlich mit einer CAGR von 6,28 % wachsen, da laparoskopische und orthopädische Volumina steigen und den Absatz von resorbierbaren Nähten, Gewebedichtungsmitteln und hämostatischen Pflastern ankurbeln.

Lokale Fertigungsinitiativen – wie Ayu Life Sciences' AED-33-Millionen-Fabrik in Jebel Ali – versprechen Importsubstitution, was potenziell die Preise stabilisiert und Krankenhäuser vor Lieferkettenunterbrechungen schützt. Die UAE-Branche für Wundversorgungsgeräte schätzt weiterhin Produkte, die Feuchtigkeitskontrolle, antimikrobielle Wirkung und Datenerfassung für die KPI-Berichterstattung integrieren.

Nach Wundtyp: Dominanz der chronischen Versorgung trifft auf Beschleunigung des akuten Wachstums

Chronische Wunden machten 2025 60,85 % des Marktanteils der UAE-Wundversorgungsgeräte aus, angetrieben durch diabetische Fußgeschwüre, venöse Beingeschwüre und Druckverletzungen, die bei älteren Expatriates häufig vorkommen. Krankenhäuser investieren in Kollagenmatrizen, Silberalginat und Kompressionssysteme, die Biofilm-Herausforderungen und venöse Insuffizienz angehen.

Akute Wunden werden voraussichtlich schneller wachsen, mit einer CAGR von 6,63 %, unterstützt durch steigende chirurgische Durchsätze und Traumadienste, die Schnellverschlussklebstoffe und fortschrittliche Hämostatika erfordern. Da die �Ѳ�����ٲ���öß�� der UAE-Wundversorgungsgeräte für akute Wundversorgungsmittel wächst, heben Anbieter benutzerfreundliche Kits hervor, die für Notfallumgebungen geeignet sind, in denen DHA-KPIs strenge Tür-zu-Verschluss-Zeitvorgaben festlegen. Die UAE-Branche für Wundversorgungsgeräte balanciert daher chronische Protokolle mit traumabereiten Produkten in ihrem mehrstufigen Gesundheitssystem.

Nach Endnutzer: Transformation der Heimversorgung stellt die Dominanz der Krankenhäuser in Frage

Krankenhäuser und Spezialkliniken hielten 2025 51,60 % der Umsätze und profitierten von multidisziplinären Teams und auf die stationäre Versorgung zugeschnittenen Erstattungswegen. Sie bleiben die primären Kunden für Unterdruckkonsolen, Überdruckkammern und biosynthetische Transplantate.

Heimversorgungseinrichtungen werden jedoch eine CAGR von 6,72 % verzeichnen, da Telekonsultationen, tragbare NPWT-Pumpen und klebefreie Verbände wie HidraWear an Bedeutung gewinnen. Die �Ѳ�����ٲ���öß�� der UAE-Wundversorgungsgeräte für häusliche Dienstleistungen weitet sich aus, da JAWDA-Kennzahlen Versicherungszahlungen an die Vermeidung von Druckverletzungen und Wiedereinweisungsraten knüpfen. Das Investoreninteresse konzentriert sich auf digitale Plattformen, die Pflegekräfte, Ärzte und Apotheker in Echtzeit verbinden, und positioniert die UAE-Branche für Wundversorgungsgeräte für hybride Versorgungswege.

Nach Kaufmodus: Wachstum im Einzelhandel stellt die institutionelle Beschaffung in Frage

Die institutionelle Beschaffung dominierte 2025 mit 65,80 % der Einkäufe, was zentralisierte Ausschreibungen der Dubai Health Authority, SEHA und privater Ketten widerspiegelt. Großbestellungen sichern die Versorgung mit �����ܳ����ٴǴڴڱ������ä�Ի��n, antimikrobiellen Gelen und Verschlussgeräten für stationäre Stationen und OP-Säle.

Der Einzel-/OTC-Kanal wird voraussichtlich mit einer CAGR von 6,19 % wachsen, da Apotheken ihr Sortiment an Silikongel-Platten, Hydrokolloidpflastern und Wundfeuchtigkeitscremes für Nachentlassungsregimes erweitern. Verbraucheraufklärungskampagnen in Verbindung mit Apothekerschulungen erweitern den Zugang und entlasten gleichzeitig ambulante Kliniken. Dennoch bleiben die Versicherungszuzahlungen für OTC-Artikel begrenzt, was das Volumen begrenzt, bis sich die Erstattungsrahmen weiterentwickeln.

Geografische Analyse

Dubai und Abu Dhabi bilden das kommerzielle Herzstück des UAE-Marktes für Wundversorgungsgeräte und beherbergen Vorzeigeinrichtungen wie das Rashid Hospital und die Cleveland Clinic Abu Dhabi, die regionale und internationale Patienten anziehen. Beide Emirate nutzen das Medizintourismus-Branding, wobei Dubai Healthcare City und die Auslandsbüros des American Hospital komplexe Wundfälle in lokale Zentren leiten. Investitionen in datenverknüpfte Wundprogramme stimmen mit den ambulanten Standards der DHA und den Notfall-KPIs überein und gewährleisten eine konsistente Einführung integrierter Verbände, digitaler Fotografie und Ergebnis-Dashboards.

Abu Dhabi ergänzt dies durch die Durchsetzung von JAWDA-Qualitätsbenchmarks in seinen öffentlichen und privaten Sektoren, was Anbieter dazu zwingt, Druckverletzungsraten und Heilungszeiten zu protokollieren. Diese Vorschriften erfordern die Integration elektronischer Gesundheitsakten und analysebereitere Verbände, die Exsudattrends für die klinische Überprüfung hochladen. Infolgedessen gewinnen softwaregestützte Wundplattformen neben traditionellen Verbrauchsmaterialien an Bedeutung.

Die Nördlichen Emirate – Sharjah, Ajman, Ras Al Khaimah, Fujairah und Umm Al Quwain – weisen eine geringere Einrichtungsdichte und Herausforderungen bei der Belegschaft auf. Stipendiaten siedeln häufig in den Süden um, was zu einem Mangel an zertifizierten Wundpflegekräften führt, der die Einführung fortschrittlicher Therapien einschränkt. Dennoch zielen Initiativen des Ministeriums für Gesundheit und Prävention wie tragbare 4D-Biodruck-Labore darauf ab, modernste Versorgung landesweit auszuweiten, was eine längerfristige Konvergenz der Versorgungsniveaus signalisiert.

Wettbewerbslandschaft

Der UAE-Markt für Wundversorgungsgeräte ist mäßig fragmentiert. Globale Marktführer wie Mölnlycke, ConvaTec und Smith+Nephew liefern breite Portfolios an Verbänden, NPWT und Biochirurgieprodukten, die bei institutionellen Ausschreibungen eingesetzt werden. Sie konkurrieren mit Technologieinnovatoren wie Sky Medical Technology, dessen geko-Gerät zur neuromuskulären Stimulation von Genesis Healthcare, dem Dubai London Hospital und dem Mediclinic Parkview Hospital übernommen wurde und die postoperative Mikrozirkulation beschleunigt.

Die lokale Fertigung entwickelt sich zu einem Differenzierungsmerkmal. Die bevorstehende Jebel-Ali-Anlage von Ayu Life Sciences wird die Kunsthautlinien Velgraft und Velvert produzieren, was die Importabhängigkeit und Zollvorlaufzeiten potenziell reduziert. Vertriebsallianzen prägen ebenfalls den Wettbewerb; Hidramed Solutions gewährte Razan Medical eine dreijährige Exklusivvereinbarung für seine klebefreien Verbände und erweiterte damit den Zugang über Apotheken- und Heimversorgungskanäle.

Digitale Gesundheitsfähigkeiten bieten zusätzliche Wettbewerbshebel. Anbieter, die KI zur Wundbildanalyse, Exsudatsensoren und automatisch generierte KPI-Berichte integrieren, stimmen eng mit den Compliance-Anforderungen der DHA und des DoH überein. Da die Heimversorgungsvolumina steigen, sind Lieferanten, die Tele-Pflegeplattformen mit Verbrauchsmaterialien bündeln, gut positioniert, um Marktanteile zu gewinnen, insbesondere in versicherungsgestützten Programmen für chronische Erkrankungen.

Marktführer der UAE-Branche für Wundversorgungsgeräte

Smith & Nephew Plc

Medtronic Plc

Coloplast A/S

ConvaTec Group plc

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Ayu Life Sciences verpflichtete sich zu AED 33 Millionen (USD 8,99 Millionen) für eine Anlage in der Jebel Ali Free Zone für die Kunsthautprodukte Velgraft, Velvert und VelNez mit geplantem Start Ende 2025 und GCC-Vertriebskapazitäten

- Januar 2025: Die Dubai Health Authority setzte ambulante Einrichtungsstandards durch, die Wundversorgungsprotokolle, Infektionskontrolle und Dokumentation in emiratweiten Kliniken verbessern.

- September 2024: OXYBARICA erklärte Pläne für den Eintritt in den Nahen Osten für Überdrucksauerstofftherapiesysteme mit Schwerpunkt auf Zentren für diabetische Geschwüre und Strahlenverletzungen in Dubai und Abu Dhabi

- September 2024: Hidramed Solutions unterzeichnete nach der behördlichen Genehmigung in den VAE eine dreijährige Vertriebsvereinbarung mit Razan Medical für klebefreie HidraWear-Verbände.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den UAE-Markt für Wundversorgungsgeräte als den Verkauf von Geräten und Verbrauchsmaterialien, die zur Reinigung, zum Verschluss oder zur aktiven Heilung akuter oder chronischer Wunden konzipiert sind. Dazu gehören fortschrittliche Verbände (Folien-, Schaumstoff-, Alginat-, Hydrogel-, Hydrokolloid-, Kollagen- und silberbasierte Verbände), Unterdruckwundtherapiesysteme, Sauerstoff- und Überdruckgeräte, elektrische Stimulationseinheiten, �ٰ��ܳ����Գٱ������ٳܲԲ��������ä�ٱ� sowie chirurgische Verschlusswerkzeuge wie Nähte, Klammern, Gewebeklebstoffe und Dichtungsmittel.

Ausschluss aus dem Umfang: Traditionelle Baumwollgaze, generische Antiseptika und Arzneimittel, die ausschließlich zur Infektionskontrolle eingesetzt werden, sind außerhalb des modellierten Umsatzpools.

������Գپ�����ܲԲ���ü��������������

- Nach Produkt

- Fortschrittliche Wundversorgungsprodukte

- Fortschrittliche Wundverbände

- �����ܳ����ٴǴڴڱ������ä�Ի��

- ������ǰ�DZ����Ǿ��屹�����ä�Ի��

- ��DZ�����Ա������ä�Ի��

- ���������Բ��ٱ������ä�Ի��

- ������Dz�����������ä�Ի��

- Sonstige fortschrittliche Verbände

- �³ܲԻ�ٳ������辱���ä�ٱ�

- �ٰ��ܳ����Գٱ������ٳܲԲ��������ä�ٱ�

- Unterdruckwundtherapie (NPWT)-Systeme

- Sauerstoff- und Überdrucksauerstoffausrüstung

- Elektrische Stimulationsgeräte

- Sonstige Therapiegeräte

- Fortschrittliche Wundverbände

- Chirurgische Wundversorgungsprodukte

- Nähte und Klammern

- Gewebeklebstoffe / Dichtungsmittel / Kleber

- Fortschrittliche Wundversorgungsprodukte

- Nach Wundtyp

- Chronische Wunden

- Diabetische Fußgeschwüre

- Venöse Beingeschwüre

- �ٰ��ܳ��첵��������ü����

- Akute Wunden

- Chirurgische / traumatische Wunden

- Verbrennungen

- Chronische Wunden

- Nach Endnutzer

- Krankenhäuser & Spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Heimversorgungseinrichtungen

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzel- / OTC-Kanal

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews mit Wundversorgungspflegekräften, Biomedizintechnikern, Beschaffungsbeauftragten und regionalen Distributoren in Dubai, Abu Dhabi und Sharjah ermöglichten es uns, Nutzungsraten, durchschnittliche Verkaufspreise und typische Ersatzzyklen zu überprüfen. Nachfolgebefragungen bei Heimversorgungsanbietern hoben die steigende Nachfrage nach tragbaren NPWT-Systemen bei Diabetespatienten hervor. Diese Erkenntnisse füllten Datenlücken und stimmten Modellannahmen mit der realen Praxis ab.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir legten das Fundament mit maßgeblichen Daten aus Quellen wie dem UAE-Ministerium für Gesundheit und Prävention, stationären Statistiken der Dubai Health Authority, der Internationalen Diabetes-Föderation, UN-Comtrade-Versandcodes 3005 und 9018, begutachteten Artikeln zur Diabetesfußprävalenz im Golf sowie Handelsverbands-Newslettern der Europäischen Wundmanagement-Vereinigung. Unternehmenseinreichungen, Investorenpräsentationen und ausgewählte kostenpflichtige Datenbanken, darunter D&B Hoovers für Krankenhausbeschaffungsausgaben und Dow Jones Factiva für Ausschreibungsbekanntmachungen, halfen dabei, die Lieferantenpräsenz zu bemessen.

Regulatorische Aktualisierungen vom Portal der Emirates Health Services und Patenttrends aus Questel lieferten Kontext zu Geräteinnovationsströmen. Diese Liste ist illustrativ; viele weitere öffentliche und proprietäre Referenzen wurden geprüft, um Zahlen zu überprüfen und Grauzonen zu klären.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Eine Top-down-Rekonstruktion aus Krankenhausverfahrensvolumina, Diabetesprävalenz und Import-Export-Bilanzen wird durch selektive Bottom-up-Überprüfungen wie Stichproben-Durchschnittsverkaufspreise multipliziert mit Einheitenlieferungen und Kanalbestandsprüfungen bestätigt. Zu den Schlüsselvariablen gehören: (1) Diabetesinzidenz pro 1.000 Erwachsene, (2) Anzahl der Unterschenkelamputationsoperationen, (3) Wachstum der lizenzierten Krankenhausbetten, (4) Verschiebungen des medianen Durchschnittsverkaufspreises für Wundverschlussgeräte und (5) NPWT-Penetration in der chronischen Geschwürversorgung. Multivariate Regression, validiert durch Expertenkonsens, projiziert diese Treiber bis 2030; etwaige Versorgungsunterbrechungen werden durch Szenarioanalysen modelliert. Lücken in Bottom-up-Schätzungen werden durch Angleichung der Vertriebsaufschläge an Ausschreibungspreisprotokoll angepasst.

Datenvalidierung und Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen gegen Importrechnungen und Versicherungserstattungs-Dashboards durch, bevor sie freigegeben werden. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenanpassungen, die durch Währungsschwankungen von mehr als 8 Prozent oder wesentliche regulatorische Änderungen ausgelöst werden; eine abschließende Analystenprüfung stellt sicher, dass Kunden die neueste kalibrierte Ansicht erhalten.

Warum Mordors UAE-Wundversorgungsmanagement-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Marktwerte weichen häufig voneinander ab.

Unterschiede in Umfang, Gerätezusammensetzung und Aktualisierungsrhythmus bedeuten, dass Zahlen selten Zeile für Zeile übereinstimmen.

Vergleichsbenchmark

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 91,94 Mio. (2025) | ||

| USD 151,8 Mio. (2024) | Globales Beratungsunternehmen A | Umfasst traditionelle Gaze und Wundreinigung, verwendet GCC-weite Versandallokationsquoten |

| USD 147,7 Mio. (2024) | Branchenjournal B | Fügt OTC-Cremes hinzu, geht von konstanten Gerätedurchschnittsverkaufspreisen und fünf Jahre alten Diabetesdaten aus |

Der Vergleich zeigt, dass Mordors Basislinie, wenn der Umfang eng auf regulierte Geräte fokussiert und die Variablen jährlich aktualisiert werden, eine engere, aber entscheidungsreifere Zahl liefert, die Führungskräfte auf transparente Treiber und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des UAE-Wundversorgungsmarktes?

Der Markt beläuft sich im Jahr 2026 auf USD 97,02 Millionen und wird voraussichtlich bis 2031 auf USD 126,91 Millionen wachsen.

Welches Produktsegment führt den UAE-Wundversorgungsmarkt an?

Fortschrittliche Wundversorgungsprodukte halten mit 64,10 % den größten Anteil und dominieren die Beschaffung in Krankenhäusern und Spezialkliniken.

Warum wachsen Heimversorgungsdienstleistungen in der UAE-Wundversorgung so schnell?

Das Wachstum der Heimversorgung resultiert aus dem Patientenkomfort, Qualitätsvorgaben wie den JAWDA-Indikatoren von Abu Dhabi und tragbaren Technologien, die ein komplexes Wundmanagement außerhalb von Krankenhäusern ermöglichen.

Welche Faktoren hemmen die breitere Einführung fortschrittlicher Wundtechnologien?

Hohe Gerätekosten, begrenzte ambulante Erstattung, Extremhitze-Logistik und ein Mangel an zertifizierten Wundpflegekräften in kleineren Emiraten sind wesentliche Hindernisse.

Wie beeinflusst der Medizintourismus die Nachfrage?

Medizintouristen, die komplexe Eingriffe in Dubai und Abu Dhabi suchen, verstärken die Nachfrage nach Premium-Verbänden, NPWT-Systemen und regenerativen Therapien, die die Genesung beschleunigen und Narbenbildung minimieren.

Welche Emirate generieren den größten Umsatz in der UAE-Wundversorgung?

Dubai und Abu Dhabi führen, gestützt durch fortschrittliche Infrastruktur, regulatorische KPIs und gezielte Bundesinvestitionen, die eine konsistente Einführung modernster Wundlösungen vorantreiben.

Seite zuletzt aktualisiert am: