Größe und Marktanteil des Fan Out Packaging Markts

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

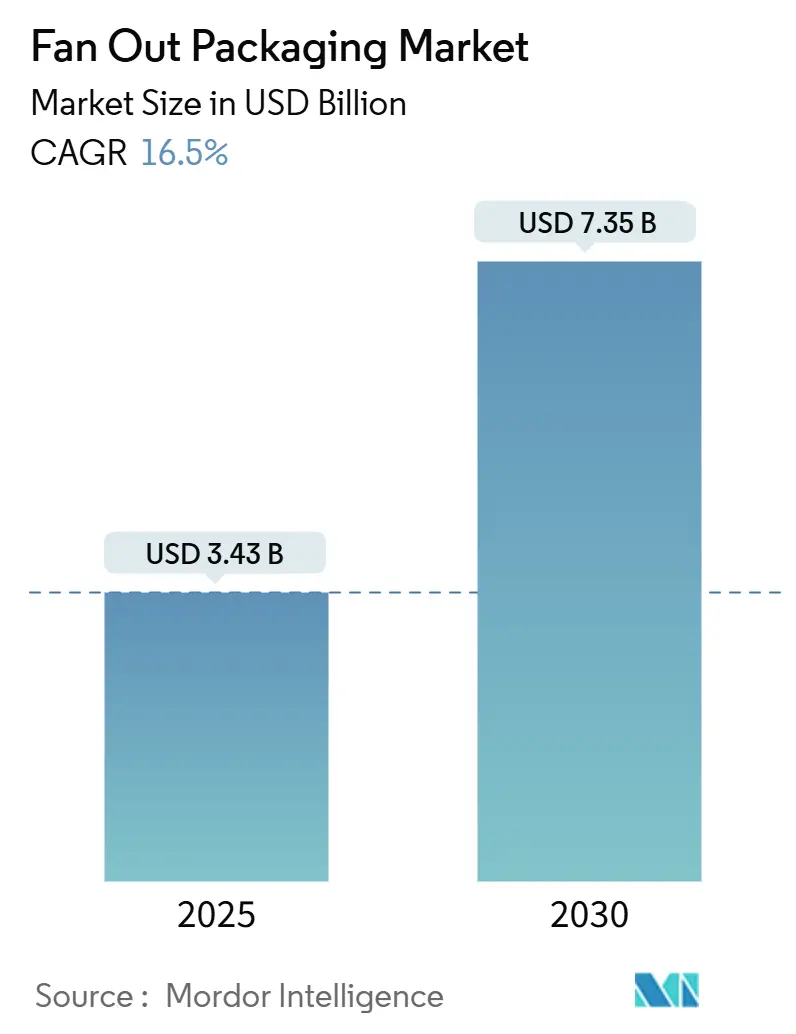

| Marktgröße (2025) | 3.43 Milliarden US-Dollar |

| Marktgröße (2030) | 7.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fan Out Packaging Marktanalyse von ���ϲ�����

Die Marktgröße des Fan Out Packaging Markts wird im Jahr 2025 auf 3,43 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,35 Milliarden USD erreichen, bei einer CAGR von 16,5 % während des Prognosezeitraums (2025–2030). Die Halbleiter-Packaging-Industrie befindet sich in einem grundlegenden Wandel, da das Mooresche Gesetz an seine physikalischen Grenzen in der Prozesstechnologie stößt, wodurch der Fokus auf fortschrittliche Packaging-Lösungen verlagert wird. Traditionelle Packaging-Methoden werden durch den steigenden Bedarf an Miniaturisierung und höherer Leistung in elektronischen Geräten herausgefordert, was Hersteller dazu veranlasst, innovative Lösungen zu erforschen. Diese Entwicklung hat Fan Out Packaging als eine entscheidende Technologie positioniert, insbesondere um die wachsende Komplexität moderner Halbleiterbauelemente zu bewältigen. Die Fähigkeit der Technologie, eine erhöhte Komponentendichte bei gleichzeitig kleineren Formfaktoren zu ermöglichen, hat sie für elektronische Geräte der nächsten Generation zunehmend unverzichtbar gemacht.

Die Integration von Fan Out Packaging in der Unterhaltungselektronik hat einen bedeutenden Meilenstein erreicht: Moderne Smartphones integrieren nun durchschnittlich fünf bis sieben Wafer-Level-Packaging-Lösungen. Diese Akzeptanz stellt einen Paradigmenwechsel gegenüber traditionellen Package-on-Package (PoP)-Speicher-auf-Logik-Lösungen dar, da Fan Out Packaging eine überlegene Leistung in einem kompakteren Formfaktor bietet. Die Fähigkeit der Technologie, höhere Bandbreite, verbesserte Wärmeleistung und bessere elektrische Eigenschaften bereitzustellen, hat sie für Hersteller, die die Geräteleistung optimieren und gleichzeitig die Gesamtpaketgröße reduzieren möchten, besonders attraktiv gemacht.

Technologische Fortschritte im Bereich des fortschrittlichen Packagings haben zu bedeutenden Durchbrüchen in den Fertigungskapazitäten geführt. Eine bemerkenswerte Leistung wurde im Dezember 2021 demonstriert, als Nepes Laweh Corporation erfolgreich das weltweit erste 600 mm x 600 mm große Panel-Level-Packaging unter Verwendung von Deca's M-Series Fan Out-Technologien produzierte. Diese Entwicklung stellt einen bedeutenden Schritt nach vorne bei der Skalierung der Produktionskapazitäten und der Verbesserung der Kosteneffizienz dar. Die Branche hat auch die Entstehung verschiedener Fan Out-Konfigurationen erlebt, darunter Core Fan Out, High-Density Fan Out und Ultra-High-Density Fan Out, die jeweils spezifische Anwendungsanforderungen und Leistungsanforderungen erfüllen.

Der Markt erlebt einen Wandel in den Fertigungsansätzen, wobei Panel-Level-Packaging als kosteneffektive Alternative zur traditionellen Wafer-Level-Packaging-Verarbeitung aufkommt. Dieser Übergang wird durch das Potenzial erheblicher Kostensenkungen durch erhöhte Produktionseffizienz und höhere Trägernutzungsquoten angetrieben, die bis zu 95 % im Vergleich zu herkömmlichem Wafer-Format-Fan Out-Wafer-Level-Packaging erreichen können. Große Halbleiterhersteller investieren in Forschung und Entwicklung, um technische Herausforderungen im Zusammenhang mit Panel-Level-Packaging zu überwinden, einschließlich Verwindungskontrolle, Chip-Versatz und Ausbeiteoptimierung. Diese Entwicklungen sind entscheidend für die Ermöglichung der nächsten Generation elektronischer Geräte, die höhere Leistung in kleineren Formfaktoren erfordern.

Globale Trends und Erkenntnisse zum Fan Out Packaging Markt

Die Verbreitung von 5G-Drahtlosnetzwerken zusammen mit Hochleistungsrechnen

Der rasante Fortschritt bei 5G-Drahtlosnetzwerken und Hochleistungsrechner (HPC)-Anwendungen verändert grundlegend die Halbleiter-Packaging-Landschaft und treibt bedeutende Innovationen in der Fan Out Packaging-Technologie voran. Da Anforderungen an hohe Bandbreite höherfrequente Millimeterwellen (mmWave)-Lösungen erfordern, sind Antennen-in-Packages (AiPs) entscheidend geworden, um Signalverluste durch kürzere Verbindungsleitungen zu reduzieren. Dieser technologische Wandel hat dazu geführt, dass große Halbleiterhersteller spezialisierte Lösungen entwickeln, wie beispielsweise die Erweiterung des FO-WLP-Segments von TSMC in Technologien wie InFO-Antennen-in-Package (AiP) und InFO-on-Substrate (oS) für Anwendungen in der Automobilindustrie, bei Servern und Smartphones. Die Integration dieser fortschrittlichen Packaging-Lösungen war insbesondere im Mobilfunksektor bemerkenswert, wo Branchenführer wie Apple die InFO-Technologie von TSMC für ihre Anwendungsprozessoren übernommen haben und damit einen Präzedenzfall für andere Hersteller gesetzt haben.

Die Weiterentwicklung von Hochleistungsrechner-Anwendungen hat die Entwicklung von Ultra-High-Density-Fan Out Packaging-Lösungen weiter beschleunigt, insbesondere für die anspruchsvollen Anforderungen von Rechenzentren und Netzwerkinfrastrukturen. Dieser Trend wird durch jüngste Branchenentwicklungen belegt, wie z. B. die Einführung sehr hochdichter Packaging-Optionen für XDFOI-Chips durch Changdian Technology, die darauf ausgelegt sind, kostengünstige, hochdichte Konnektivität und hochzuverlässige Lösungen für die heterogene Chip-Integration bereitzustellen. Die Fähigkeit der Technologie, erhöhte Komponentendichte bei gleichzeitiger Leistungssteigerung zu unterstützen, hat sie besonders wertvoll gemacht, um Chip-E/A-Beschränkungen in HPC-Anwendungen zu begegnen. Große Unternehmen wie Qualcomm und MediaTek haben nachgezogen und Fan Out-PoP in ihre Flaggschiff-Smartphone-Anwendungsprozessoren übernommen, was die wachsende Bedeutung der Technologie für die Erfüllung der Leistungsanforderungen von Rechen- und Kommunikationsgeräten der nächsten Generation demonstriert. Die Branche hat auch erhebliche Investitionen in fortschrittliche Packaging-Anlagen erlebt, wobei Unternehmen wie Intel eine Investition von 3,5 Milliarden USD in Halbleiter-Packaging-Anlagen angekündigt haben, was die entscheidende Rolle von Fan Out Packaging bei der Unterstützung der Zukunft des Hochleistungsrechnens und der 5G-Anwendungen unterstreicht.

Segmentanalyse

Ultra-High-Density-Fan Out-Segment im Fan Out Packaging Markt

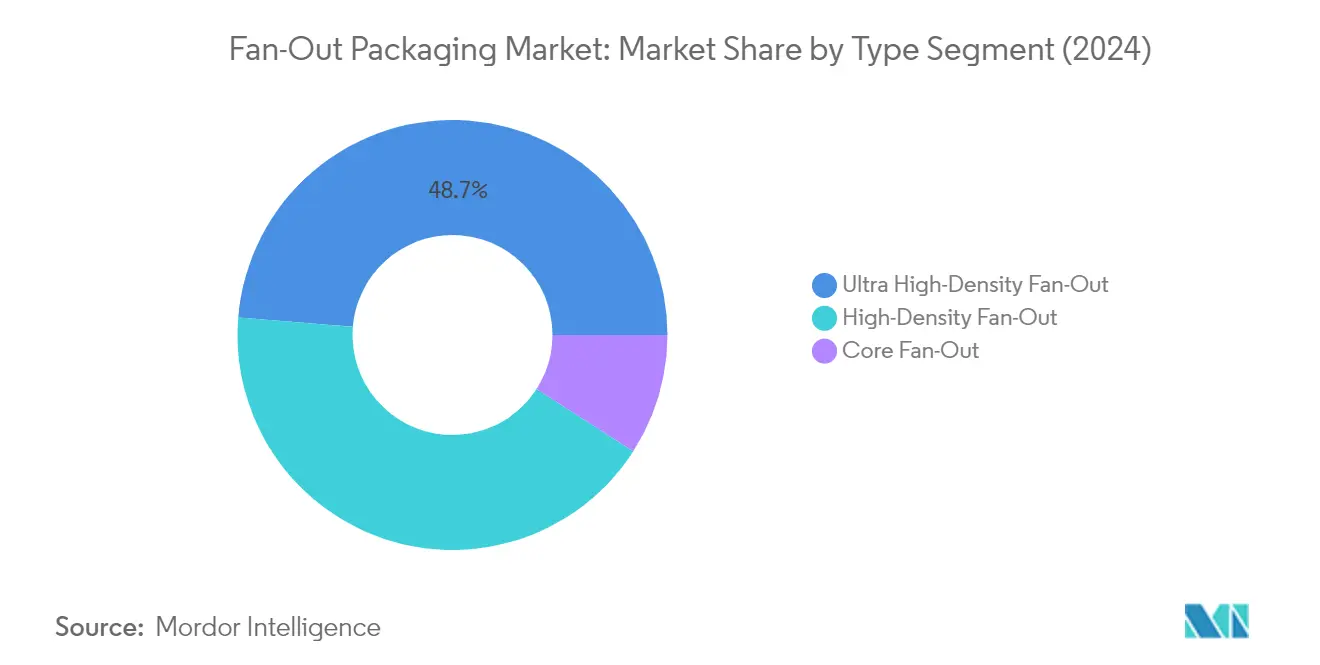

Das Ultra-High-Density-Fan Out (UHD FO)-Segment dominiert den globalen Fan Out Packaging Markt und hält im Jahr 2024 einen Marktanteil von etwa 49 %. Dieses Segment hat sich als bevorzugte Wahl für Hochleistungsrechner-Anwendungen herausgestellt, insbesondere in Netzwerk- und Rechenzentrumsservern, aufgrund seiner Fähigkeit, mehr als 18 Ein- und Ausgänge (E/A) pro Quadratmillimeter sowie Leitungs- und Abstandsmessungen von 5 μm in der Umverteilungsschicht bereitzustellen. Die Bedeutung des Segments wird durch seine Fähigkeit angetrieben, dichte Verbindungen, überlegene elektrische Leistung und die Fähigkeit zur Integration mehrerer heterogener Chips in einem kosteneffizienten, flachen Halbleiter-Packaging zu bieten. UHD FO ist besonders wichtig für die Erfüllung der Anforderungen von Anwendungen der künstlichen Intelligenz und leistungsstarken integrierten Halbleiterschaltkreisen geworden, wo es als kosteneffektive Alternative zum 2,5D-Silizium-Durchkontaktierungs (TSV)-Interposer-Packaging dient.

Wachstumskurve des UHD-FO-Segments im Fan Out Packaging Markt

Das Ultra-High-Density-Fan Out-Segment wird voraussichtlich seine Wachstumsdynamik im Zeitraum 2024–2029 beibehalten, mit einer erwarteten Wachstumsrate von etwa 22 %. Dieses bemerkenswerte Wachstum wird in erster Linie durch die zunehmende Akzeptanz von 5G-Anwendungen in den wichtigsten Volkswirtschaften und die steigende Nachfrage nach Hochleistungsrechner-Lösungen angetrieben. Das Wachstum des Segments wird ferner durch seine entscheidende Rolle bei der Ermöglichung hochbandbreitiger, latenzarmer 5G-Dienste wie autonomes Fahren und Sicherheitsüberwachung unterstützt. Die Fähigkeit der Technologie, kleinere zweidimensionale Verbindungen herzustellen, die den Ausgang des Silizium-Chips auf eine größere Fläche umverteilen und so eine höhere E/A-Dichte und höhere Bandbreite ermöglichen, macht sie besonders wertvoll für moderne Geräte, die fortschrittliche Packaging-Lösungen erfordern.

Verbleibende Segmente im Fan Out Packaging Markt

Das Core-Fan Out-Segment, das zwar einen kleineren Teil des Marktes darstellt, bedient weiterhin spezifische Anwendungen in der Unterhaltungselektronik und bei Mobilgeräten. Dieses Segment ist besonders relevant für Audio-Codecs, Leistungsmanagement-ICs, Radarmodule und HF-Anwendungen, wo Standard-Dichte-Packaging mit weniger als 6 E/As pro Quadratmillimeter ausreicht. Das High-Density-Fan Out-Segment überbrückt inzwischen die Lücke zwischen Core- und Ultra-High-Density-Anwendungen und bedient mittelklassige bis hochwertige Anwendungen mit E/A-Dichten zwischen 6 und 12 pro Quadratmillimeter. Dieses Segment hat bedeutende Anwendungen im Mobiltelefon-Packaging gefunden und entwickelt sich mit Fortschritten bei der Umverteilungsschicht-Metallisierung und Megapfeiler-Galvanotechnik weiter.

Segmentanalyse: Nach Trägertyp

300-mm-Segment im Fan Out Packaging Markt

Der 300-mm-Trägertyp dominiert den Fan Out Packaging Markt mit einem Marktanteil von etwa 81 % im Jahr 2024. Diese bedeutende Marktposition wird durch die weit verbreitete Akzeptanz des Segments bei der Herstellung fortschrittlicher Halbleiter-Packaging-Pakete angetrieben, insbesondere für 5G-Anwendungen, Hochleistungsrechnen und Mobilgeräte. Große Halbleiterhersteller setzen zunehmend auf 300-mm-Wafer aufgrund ihrer überlegenen Effizienz und Skaleneffekte im Vergleich zu kleineren Wafer-Größen. Die Technologie ermöglicht die Produktion von mehr Chips pro Wafer bei gleichzeitiger Einhaltung hoher Qualitäts- und Zuverlässigkeitsstandards. Führende Unternehmen wie TSMC und Samsung haben erhebliche Investitionen in 300-mm-Fertigungskapazitäten getätigt, insbesondere für Anwendungen in den Bereichen künstliche Intelligenz, Edge-Computing und Cloud-Systeme, die große Mengen an Hochbandbreiten-Speicher benötigen.

Panel-Segment im Fan Out Packaging Markt

Das Panel-Level-Packaging-Trägertyp-Segment erlebt ein bemerkenswertes Wachstum im Fan Out Packaging Markt mit einer erwarteten Wachstumsrate von etwa 39 % während des Zeitraums 2024–2029. Dieses außergewöhnliche Wachstum wird durch die Fähigkeit des Segments angetrieben, die Produktionsleistung erheblich zu steigern und im Vergleich zu traditionellen waferbasierenden Ansätzen größere Kosteneffizienz zu erzielen. Panel-Level-Packaging stellt einen Paradigmenwechsel in den Fertigungsprozessen dar und ermöglicht die Produktion größerer Substratgrößen und höherer Trägernutzungsquoten von bis zu 95 %. Die Technologie ist besonders attraktiv für Anwendungen in der 5G-Infrastruktur, der Fahrzeugelektronik und bei Internet-der-Dinge (IoT)-Geräten. Große Hersteller investieren zunehmend in Panel-Level-Fan Out-Kapazitäten, um diese Vorteile zu nutzen und die wachsende Nachfrage nach fortschrittlichen Packaging-Lösungen in aufkommenden Technologien zu erfüllen.

Verbleibende Segmente im Fan Out Packaging Markt nach Trägertyp

Das 200-mm-Trägertyp-Segment, das zwar einen kleineren Teil des Marktes darstellt, bedient weiterhin spezifische Nischenanwendungen in der Halbleiter-Packaging-Industrie. Dieses Segment bleibt für bestimmte spezialisierte Anwendungen und Legacy-Produkte relevant, bei denen der Übergang zu größeren Trägergrößen möglicherweise nicht wirtschaftlich sinnvoll oder technisch notwendig ist. Das 200-mm-Format behält seine Position in spezifischen Marktsegmenten, in denen kleinere Produktionsvolumina und spezialisierte Packaging-Anforderungen vorherrschen. Obwohl es nicht das dramatische Wachstum von Panel- oder 300-mm-Segmenten erlebt, spielt es weiterhin eine Rolle bei der Unterstützung verschiedener Packaging-Bedürfnisse in verschiedenen Branchen.

Segmentanalyse: Nach Geschäftsmodell

Foundry-Segment im Fan Out Packaging Markt

Das Foundry-Segment dominiert den globalen Fan Out Packaging Markt mit einem Marktanteil von etwa 71 % im Jahr 2024. Diese bedeutende Marktposition wird in erster Linie durch die Fähigkeit des Segments angetrieben, Fertigungslinien gemeinsam zu nutzen, schnellere Durchlaufzeiten zu bieten und eine einzige Anlaufstelle für verschiedene Dienstleistungen anzubieten. Große Foundries wie TSMC haben sich als Marktführer in diesem Bereich etabliert, indem sie umfassende Designabläufe mit vollständigen Sign-off-Decks entwickelt haben, die Designern die Gewissheit geben, vernünftige Ausbeiten zu erzielen. Die Stärke des Segments wird durch seine Flexibilität bei der Expansion und robuste Einnahmequellen, die das Wachstum in den Bereich der Montage- und Prüfvorgänge unterstützen, insbesondere bei Wafer-Level-Packaging-Techniken, weiter gestärkt. Darüber hinaus haben Foundries überlegene Fähigkeiten bei der Bewältigung von Hochvolumenfertigungsanforderungen und der Aufrechterhaltung konsistenter Qualitätsstandards in komplexen Packaging-Prozessen unter Beweis gestellt.

IDM-Segment im Fan Out Packaging Markt

Das Segment der integrierten Gerätehersteller (IDM) wird voraussichtlich das schnellste Wachstum im Fan Out Packaging Markt von 2024 bis 2029 verzeichnen, mit einer erwarteten Wachstumsrate von etwa 22 %. Diese bemerkenswerte Wachstumskurve wird auf den einzigartigen Vorteil der IDMs zurückgeführt, die Halbleiterfertigung intern abzuwickeln, was eine bessere Kontrolle über den gesamten Produktionsprozess und eine schnellere Umsetzung technologischer Innovationen ermöglicht. Das Wachstum des Segments wird durch zunehmende Investitionen in fortschrittliche Packaging-Technologien angetrieben, insbesondere in den Bereichen 5G-Drahtlosnetzwerke, künstliche Intelligenz und Fahrzeugelektronik. IDMs erweitern auch ihre Kapazitäten im Panel-Level-Packaging und entwickeln neue Anwendungen für Fan Out-Technologie in aufkommenden Märkten wie Internet-der-Dinge (IoT)-Geräten und Hochleistungsrechner-Lösungen.

Verbleibende Segmente im Fan Out Packaging Markt nach Geschäftsmodell

Das Segment der ausgelagerten Halbleitermontage und -prüfung (OSAT) spielt eine entscheidende Rolle im Fan Out Packaging Markt, indem es Drittanbieter-IC-Packaging- und Prüfdienstleistungen anbietet. OSATs fungieren als Handelsanbieter und bieten spezialisierte Packaging-Lösungen sowohl für fablose Unternehmen als auch für IDMs, die ihre internen Packaging-Kapazitäten ergänzen müssen. Diese Anbieter waren maßgeblich an der Weiterentwicklung der Fan Out Packaging-Technologie durch kontinuierliche Innovation und Investitionen in Forschung und Entwicklung beteiligt. Das Segment hat eine besonders starke Präsenz im asiatisch-pazifischen Raum, wo viele OSAT-Anbieter fortschrittliche Fertigungsanlagen und technische Expertise in verschiedenen Packaging-Technologien aufgebaut haben, einschließlich Core-Fan Out, High-Density-Packaging und Ultra-High-Density-Fan Out-Lösungen.

Geografische Analyse

Fan Out Packaging Markt in Taiwan

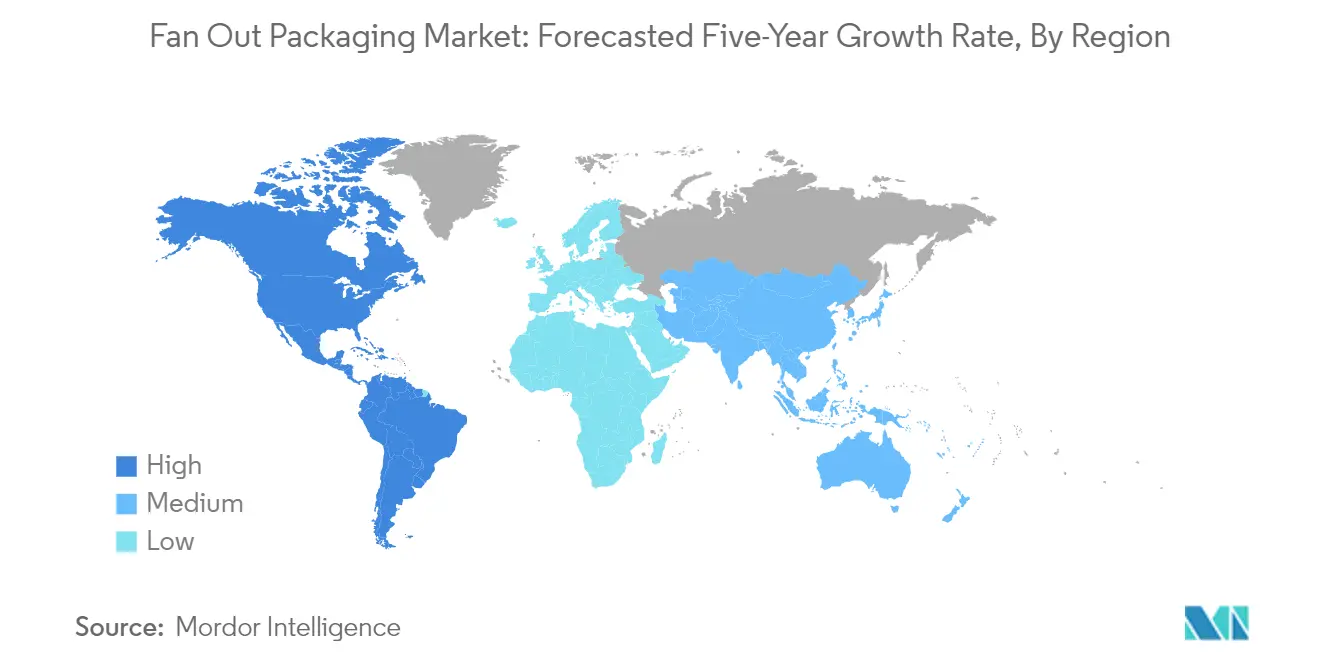

Taiwan dominiert weiterhin die globale Fan Out Packaging-Landschaft mit einem Marktanteil von etwa 47 % im Jahr 2024. Die Führungsposition des Landes wird durch die Präsenz großer Halbleiter-Packaging-Unternehmen verankert, insbesondere Taiwan Semiconductor Manufacturing Company (TSMC), die erhebliche Ressourcen in die Entwicklung fortschrittlicher Packaging-Technologien investiert hat, einschließlich integriertem Fan Out-Wafer-Level-Packaging (InFoWLP). Die Stärke der Region wird durch ihr robustes Ökosystem von Packaging-Organisationen weiter gestärkt, die aktiv Panel-Level-Packaging-Technologien vorantreiben. Mehrere Packaging-Unternehmen investieren stark in Forschung und Entwicklung, wobei viele bestehende Einrichtungen in fortschrittliche Packaging-Anlagen umwandeln, die sich FOPLP-Prozessen widmen. Das Halbleiter-Ökosystem des Landes profitiert von starker staatlicher Unterstützung und strategischen Partnerschaften zwischen wichtigen Branchenakteuren. Taiwans Dominanz ist besonders bei Hochleistungsrechner-Anwendungen und Mobilgeräte-Packaging-Lösungen evident, wo seine fortschrittlichen Packaging-Fähigkeiten entscheidend für die Erfüllung der anspruchsvollen Anforderungen der Elektronik der nächsten Generation sind.

Fan Out Packaging Markt in China

Der chinesische Fan Out Packaging Markt wird voraussichtlich mit einer beeindruckenden Rate von etwa 22 % im Zeitraum 2024–2029 wachsen, was ihn zum am schnellsten wachsenden Markt weltweit macht. Die bemerkenswerte Wachstumskurve des Landes wird durch seine ehrgeizigen Ziele zur Halbleiter-Selbstversorgung und erhebliche Investitionen in fortschrittliche Packaging-Technologien angetrieben. Die Packaging-Industrie Chinas profitiert von solider politischer Unterstützung vor dem Hintergrund industrieller Upgrades, insbesondere im Bereich fortschrittlicher Packaging-Kapazitäten. Die expandierende Unterhaltungselektronik-Industrie des Landes, gekoppelt mit einem wachsenden Pool an Ingenieurtalenten, hat eine robuste Grundlage für Marktwachstum geschaffen. Chinesische Hersteller machen erhebliche Fortschritte sowohl bei der 200-mm- als auch bei der 300-mm-Waferverarbeitungstechnologie, wobei inländische Lieferanten ihre Fähigkeiten schnell verbessern. Der Markt wird durch die Präsenz wichtiger Akteure wie JCET China weiter gestärkt, das Ultra-High-Density-Fan Out als kosteneffektive Hochend-Packaging-Lösung produziert. Der Fokus des Landes auf die Entwicklung einheimischer Packaging-Fähigkeiten, insbesondere im Panel-Level-Packaging, positioniert es stark für zukünftiges Wachstum in diesem Sektor.

Fan Out Packaging Markt in den Vereinigten Staaten

Die Vereinigten Staaten behaupten ihre Position als entscheidender Markt in der globalen Fan Out Packaging-Industrie, angetrieben durch ihre Führungsrolle bei Halbleiter-Packaging-Innovationen und umfangreiche Forschungskapazitäten. Der Markt des Landes ist durch hohe Akzeptanzraten bei Unterhaltungselektronik und fortschrittliche Technologieintegration in verschiedenen Sektoren gekennzeichnet, insbesondere in der Fahrzeugelektronik und bei Hochleistungsrechner-Anwendungen. Amerikanische Halbleiterunternehmen stehen an der Spitze der Entwicklung von Packaging-Lösungen der nächsten Generation, unterstützt durch ein robustes Ökosystem aus Forschungseinrichtungen und Technologieunternehmen. Der Markt profitiert von erheblicher staatlicher Unterstützung durch Initiativen, die darauf abzielen, die inländischen Halbleiterfertigung und Packaging-Kapazitäten zu stärken. Die Präsenz großer fabloser Halbleiterunternehmen und ihr zunehmender Fokus auf fortschrittliche Packaging-Lösungen treiben weiterhin Innovationen in diesem Sektor an. Die Stärke der Vereinigten Staaten in den Bereichen künstliche Intelligenz, Rechenzentren und aufkommende Technologien schafft eine anhaltende Nachfrage nach fortschrittlichen Packaging-Lösungen, insbesondere bei Hochleistungsrechner-Anwendungen.

Fan Out Packaging Markt in ��ü���ǰ���

��ü���ǰ��� hat sich als bedeutender Akteur im Fan Out Packaging Markt etabliert und nutzt dabei seine starke Halbleiterindustrie-Grundlage und technologische Expertise. Der Markt des Landes wird durch die Präsenz großer Unternehmen wie Samsung Electronics und SK Hynix angetrieben, die erhebliche Investitionen in fortschrittliche Packaging-Technologien tätigen. ��ü���ǰ���nische Unternehmen konzentrieren sich besonders auf die Entwicklung innovativer Lösungen in der Fan Out-Panel-Level-Packaging (FO-PLP)-Technologie, die für elektronische Geräte der nächsten Generation entscheidend ist. Die Packaging-Industrie des Landes profitiert von einer starken Integration zwischen Design-, Fertigungs- und Prüfkapazitäten, die ein umfassendes Ökosystem für fortschrittliche Packaging-Lösungen schafft. ��ü���ǰ���nische Hersteller sind besonders stark bei Mobilgeräte-Anwendungen, wo ihre fortschrittlichen Packaging-Lösungen für die Fertigung von Smartphones und Wearables entscheidend sind. Der Markt wird durch erhebliche Forschungs- und Entwicklungsinvestitionen in Bereichen wie 5G-Technologie, künstliche Intelligenz und Fahrzeugelektronik weiter gestärkt.

Fan Out Packaging Markt in anderen Ländern

Jenseits der Hauptmärkte hat die Fan Out Packaging-Industrie eine bedeutende Präsenz in anderen Regionen, insbesondere in Japan und europäischen Ländern. Japans Markt ist durch seine Stärke bei hochwertigen Materialien und laufende Forschungs- und Entwicklungsanstrengungen gekennzeichnet, wobei Unternehmen sich auf die Entwicklung spezialisierter Packaging-Lösungen für aufkommende Anwendungen konzentrieren. Europäische Länder, die zwar einen kleineren Marktanteil haben, machen bemerkenswerte Fortschritte in der fortschrittlichen Packaging-Forschung und -Entwicklung, insbesondere durch kollaborative Projekte und Forschungsinitiativen. Diese Regionen konzentrieren sich auf die Entwicklung von Nischenanwendungen und spezialisierten Packaging-Lösungen für spezifische Industriesektoren wie Fahrzeugelektronik und Industrieanwendungen. Die Vielfalt dieser Märkte trägt zur Gesamtinnovation in der globalen Fan Out Packaging-Industrie bei, wobei jede Region einzigartige technologische Fähigkeiten und Marktansätze einbringt.

Wettbewerbslandschaft

Führende Unternehmen im Fan Out Packaging Markt

Der Fan Out Packaging Markt ist durch intensive Innovation und strategische Entwicklungen von wichtigen Akteuren wie TSMC, Samsung, ASE Group und Amkor Technology gekennzeichnet. Unternehmen investieren stark in Forschung und Entwicklung, um ihre Packaging-Technologien voranzutreiben, insbesondere in Bereichen wie Wafer-Level- und Panel-Level-Packaging-Lösungen. Die Branche erlebt kontinuierliche Produkteinführungen mit Fokus auf verbesserte Leistung, Miniaturisierung und Kosteneffizienz. Betriebliche Exzellenz wird durch Automatisierung, Implementierung von Industrie 4.0 und optimierte Fertigungsprozesse erreicht. Strategische Partnerschaften mit Halbleiterherstellern, Technologieanbietern und Endnutzern werden zunehmend häufiger, um Marktpositionen zu stärken. Die geografische Expansion, insbesondere in asiatisch-pazifischen Regionen wie Taiwan, ��ü���ǰ��� und China, bleibt ein wichtiger Fokusbereich, da Unternehmen die wachsende Halbleiternachfrage und unterstützende staatliche Maßnahmen nutzen wollen.

Markt dominiert von integrierten Technologieführern

Die Marktstruktur des Fan Out Packagings ist durch die Präsenz sowohl großer integrierter Gerätehersteller (IDMs) als auch spezialisierter Anbieter ausgelagerter Halbleitermontage und -prüfung (OSAT) gekennzeichnet. Große Foundries und IDMs integrieren zunehmend fortschrittliche Packaging-Kapazitäten in ihre Kernkompetenzen, was ein wettbewerbsintensiveres Umfeld für traditionelle OSAT-Anbieter schafft. Der Markt zeigt eine moderate Konsolidierung, bei der etablierte Akteure ihre technologische Expertise, Fertigungskapazitäten und Kundenbeziehungen nutzen, um Marktpositionen zu behaupten. Unternehmen verfolgen aktiv vertikale Integrationsstrategien, um die gesamte Wertschöpfungskette vom Design bis zur endgültigen Verpackung zu kontrollieren.

Die Branche erlebt erhebliche Fusions- und Übernahmeaktivitäten, da Unternehmen versuchen, ihre technologischen Fähigkeiten und geografische Präsenz auszubauen. Große Konzerne erwerben spezialisierte Packaging-Technologieanbieter, um ihre fortschrittlichen Packaging-Portfolios zu erweitern und Zugang zu proprietären Technologien zu erhalten. Regionale Akteure, insbesondere in Asien, bilden strategische Allianzen und Joint Ventures, um mit globalen Marktführern zu konkurrieren. Der Markt sieht auch eine Zusammenarbeit zwischen Geräteherstellern, Materiallieferanten und Packaging-Dienstleistern, um umfassende Lösungen für aufkommende Anwendungen in 5G, künstliche Intelligenz und Hochleistungsrechnen zu entwickeln.

Innovation und Integration treiben den Markterfolg voran

Der Erfolg im Fan Out Packaging Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, umfassende Lösungen anzubieten, die aufkommende technologische Herausforderungen angehen und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechterhalten. Etablierte Akteure konzentrieren sich auf die Entwicklung proprietärer Technologien, die Erweiterung ihrer Portfolios an geistigen Eigentumsrechten und Investitionen in fortschrittliche Fertigungskapazitäten. Marktführer stärken ihre Positionen durch kontinuierliche Innovation in Bereichen wie Panel-Level-Packaging, System-in-Package-Lösungen und heterogene Integration. Unternehmen legen auch Wert auf Qualitätsmanagementsysteme und Branchenzertifizierungen, um strenge Anforderungen aus den Bereichen Automobil, Industrie und Hochleistungsrechnen zu erfüllen.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente zu identifizieren und zu bedienen, während strategische Partnerschaften mit größeren Ökosystemakteuren aufgebaut werden. Der Markt zeigt eine moderate Endnutzerkonzentration, wobei große Elektronikhersteller und Halbleiterunternehmen die Nachfragemuster antreiben. Das Substitutionsrisiko bleibt aufgrund der spezialisierten Natur der Fan Out Packaging-Technologie und ihrer entscheidenden Rolle in fortschrittlichen elektronischen Geräten relativ gering. Die Einhaltung von Vorschriften, insbesondere in den Bereichen ökologische Nachhaltigkeit und Qualitätsstandards, wird für die Marktteilnahme zunehmend wichtiger. Unternehmen investieren auch in die Talentförderung und Forschungskapazitäten, um die technologische Führerschaft und Wettbewerbsfähigkeit auf dem Markt zu erhalten.

Branchenführer im Fan Out Packaging

Taiwan Semiconductor Manufacturing Company Limited

Jiangsu Changjiang Electronics Tech Co.

Amkor Technology Inc.

Samsung Electro-Mechanics

Powertech Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2022: SkyWater Technology, ein vertrauenswürdiger Technologierealisierungspartner, und Adeia, die neu gegründete Marke der Xperi Holding Corporation, gaben bekannt, dass SkyWater einen Technologielizenzvertrag mit der Xperi Corporation abgeschlossen hatte. SkyWater und seine Kunden erhalten Zugang zu Adeias ZiBond-Direktbridging- und DBI®-Hybridbonding-Technologien und geistigem Eigentum, um kommerzielle und staatliche Produkte der nächsten Generation zu verbessern. Das Werk von SkyWater in Florida entwickelt Lösungen für Plattformen zur heterogenen Integration, einschließlich Silizium-Interposer- und Fan Out-Wafer-Level-Packaging (FOWLP)-Technologien.

- Juli 2021: JCET Group, ein globaler Marktführer bei IC-Fertigung und Innovationsdienstleistungen, gab die offizielle Einführung von XDFOITM bekannt, einer neuartigen Technologie für Ultra-High-Density-Fan Out Packaging. Diese bahnbrechende Technologie wird kosteneffektive Alternativen mit maximaler Integration, hochdichter Konnektivität und hoher Zuverlässigkeit für verschiedene Chipsätze liefern.

- März 2021: Deca, ein marktführender Reintechnologieanbieter für innovatives Halbleiter-Packaging, hat seinen neuen APDKTM (Adaptiver Musterungs-Design-Kit)-Ansatz vorgestellt. Deca hat die Lösung in Zusammenarbeit mit Advanced Semiconductor Engineering, Inc. (ASE) und Siemens Digital Industrial Software entwickelt.

Berichtsumfang des globalen Fan Out Packaging Marktberichts

Fan Out Packaging bezeichnet jedes Gehäuse mit Verbindern, die von der Chipoberfläche nach außen geführt werden und so zusätzliche externe E/As ermöglichen. Anstatt die Chips auf ein Substrat oder einen Interposer zu legen, bettet traditionelles Fan Out Packaging diese vollständig in eine Epoxidformmasse ein.

Der Fan Out Packaging Markt umfasst die Untersuchung des Markttyps (Core Fan Out, High-Density Fan Out und Ultra-High-Density Fan Out), des Trägertyps (200 mm, 300 mm und Panel), des Geschäftsmodells (OSAT, Foundry und IDM) und der Geografie (Taiwan, China, Vereinigte Staaten, ��ü���ǰ���, Japan und Europa).

| Core Fan Out |

| High-Density Fan Out |

| Ultra-High-Density Fan Out |

| 200 mm |

| 300 mm |

| Panel |

| OSAT |

| Foundry |

| IDM |

| Taiwan |

| China |

| Vereinigte Staaten |

| ��ü���ǰ��� |

| Japan |

| Europa |

| Nach Typ | Core Fan Out |

| High-Density Fan Out | |

| Ultra-High-Density Fan Out | |

| Nach Trägertyp | 200 mm |

| 300 mm | |

| Panel | |

| Nach Geschäftsmodell | OSAT |

| Foundry | |

| IDM | |

| Geografie | Taiwan |

| China | |

| Vereinigte Staaten | |

| ��ü���ǰ��� | |

| Japan | |

| Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fan Out Packaging Markt?

Die Größe des Fan Out Packaging Markts wird voraussichtlich im Jahr 2025 einen Wert von 3,43 Milliarden USD erreichen und mit einer CAGR von 16,5 % bis 2030 auf 7,35 Milliarden USD anwachsen.

Was ist die aktuelle Größe des Fan Out Packaging Markts?

Im Jahr 2025 wird die Größe des Fan Out Packaging Markts voraussichtlich 3,43 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Fan Out Packaging Markt?

Taiwan Semiconductor Manufacturing Company Limited, Jiangsu Changjiang Electronics Tech Co., Amkor Technology Inc., Samsung Electro-Mechanics und Powertech Technology Inc. sind die bedeutenden Unternehmen, die auf dem Fan Out Packaging Markt tätig sind.

Welche Region wächst am schnellsten im Fan Out Packaging Markt?

Der asiatisch-pazifische Raum wird voraussichtlich über den Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Fan Out Packaging Markt?

Im Jahr 2025 hat der asiatisch-pazifische Raum den größten Marktanteil am Fan Out Packaging Markt.

Welche Jahre deckt dieser Fan Out Packaging Markt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Fan Out Packaging Markts auf 2,86 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Fan Out Packaging Markts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Fan Out Packaging Markts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: