Marktgröße und Marktanteil für Leistungsmodul-Gehäuse

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

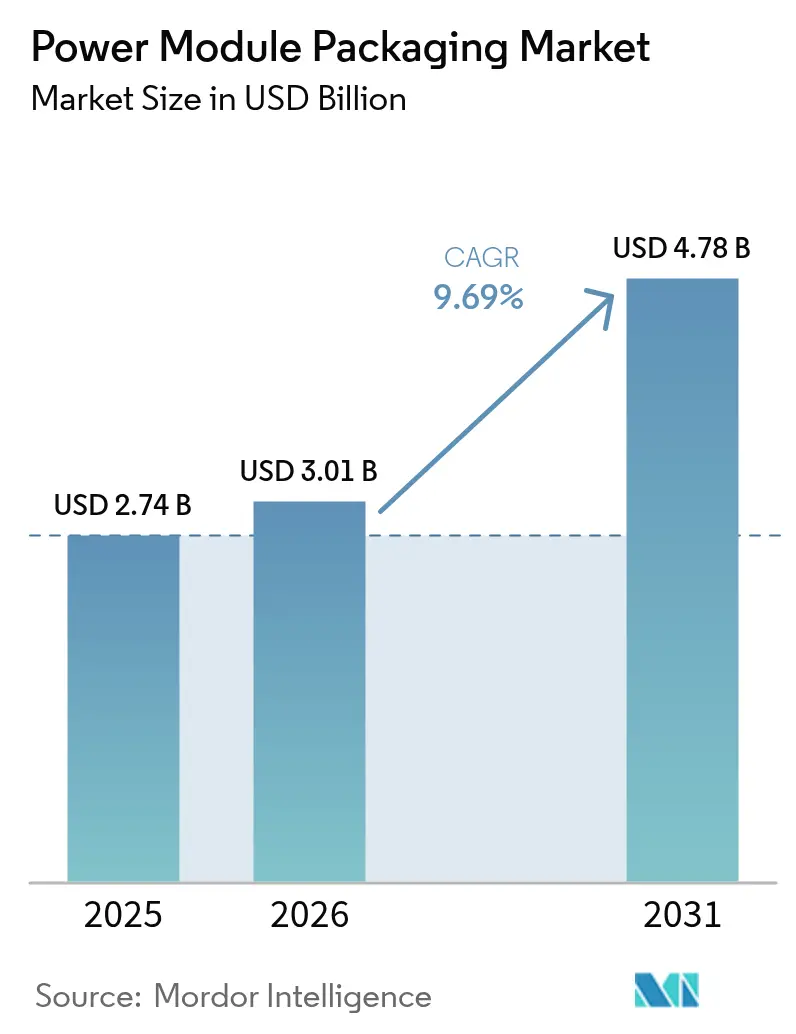

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 4.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.69% CAGR |

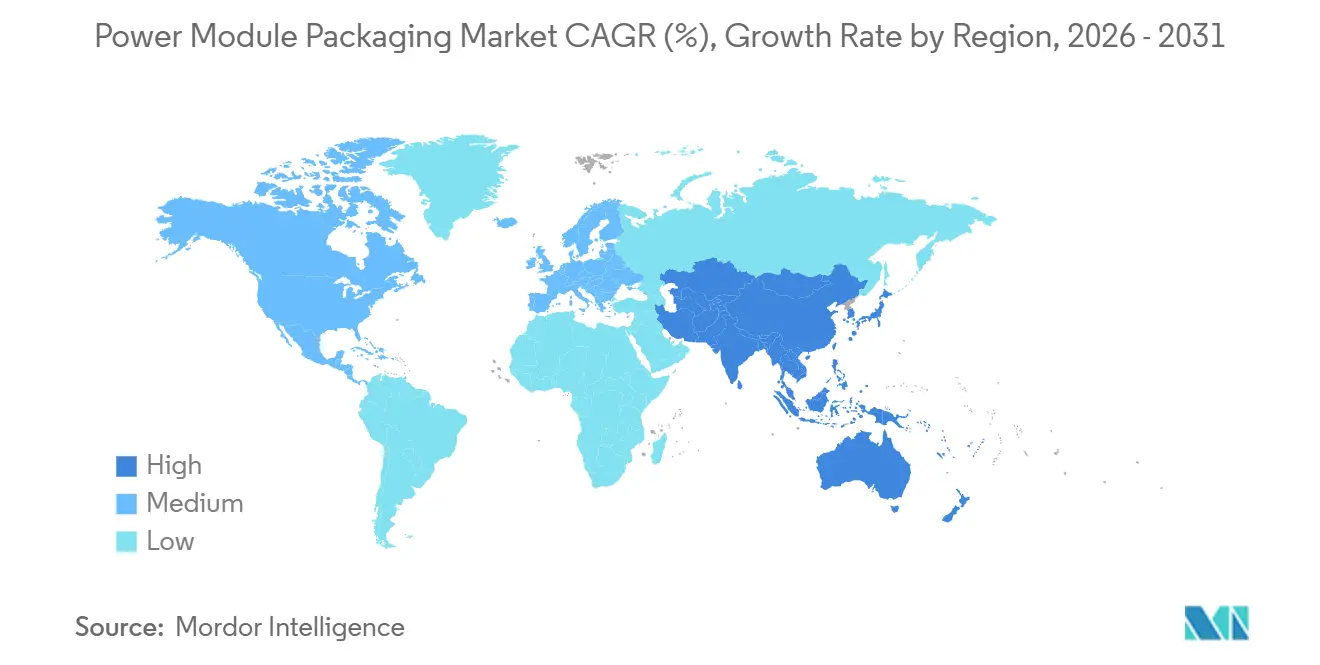

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Leistungsmodul-Gehäuse von ���ϲ�����

Die Marktgröße für Leistungsmodul-Gehäuse wird für 2025 auf 2,74 Milliarden USD und für 2026 auf 3,01 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 4,78 Milliarden USD erreichen, was einer CAGR von 9,69 % von 2026 bis 2031 entspricht. Der Schwung kommt von Traktionswechselrichtern für Elektrofahrzeuge, die Breitbandlücken-Bauelemente bevorzugen, dem raschen Ausbau von Mehrere-Megawatt-Wechselrichtern für erneuerbare Energien sowie Upgrades von industriellen Motorantrieben, die ein strenges Wärmemanagement erfordern. Lieferanten skalieren doppelseitig kühlende Substrate, setzen auf Kupfer-Sinter-Die-Attach und lokalisieren Keramiklieferketten, um Lieferzeiten zu verkürzen. Der Wettbewerbsfokus hat sich auf die Reduzierung des thermischen Widerstands von Sperrschicht zu Gehäuse, die Automatisierung der Röntgeninspektion für die ISO-26262-Rückverfolgbarkeit und die Sicherung von Aluminiumnitrid-Rohstoffen zur Vermeidung von Kapazitätsengpässen verlagert.

Wichtigste Erkenntnisse des Berichts

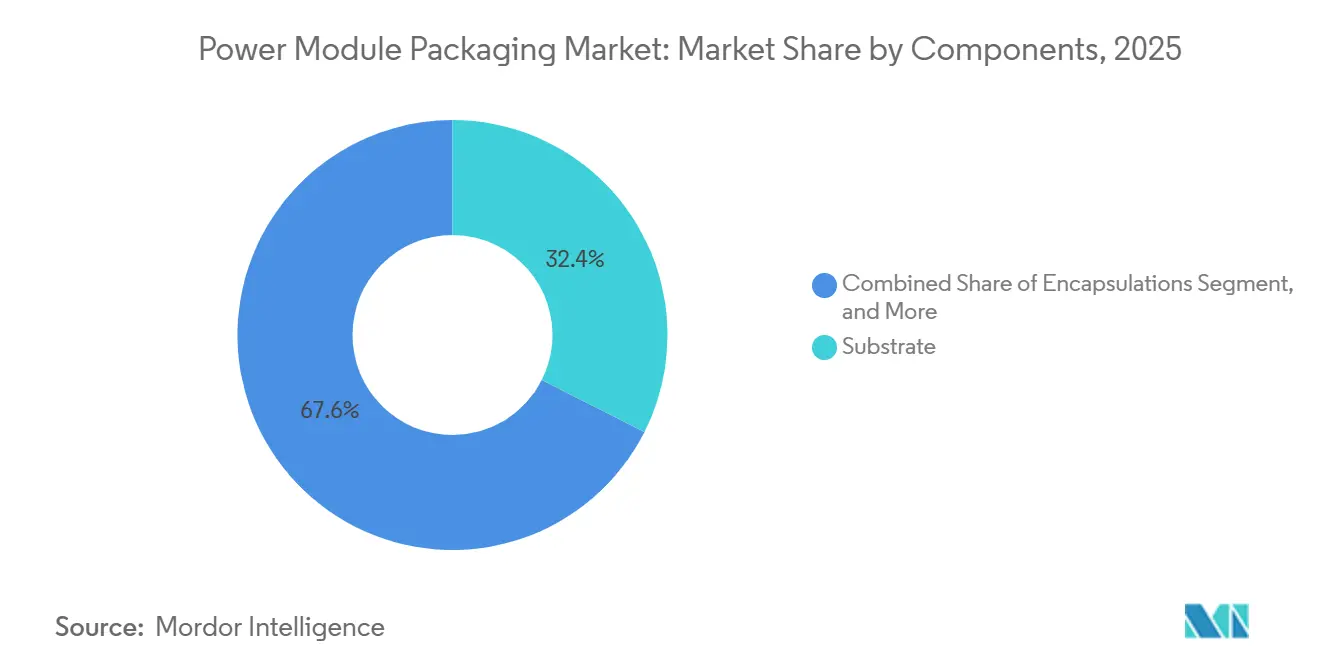

- Nach Komponenten führten Substrate mit einem Anteil von 32,44 % am Umsatz 2025, während Vergussmassen bis 2031 mit einer CAGR von 11,07 % wachsen.

- Nach Leistungsbauelementtyp entfielen auf Siliziumkarbid-Module 36,78 % des Marktanteils für Leistungsmodul-Gehäuse im Jahr 2025; für Galliumnitrid-Module wird bis 2031 eine CAGR von 10,66 % prognostiziert.

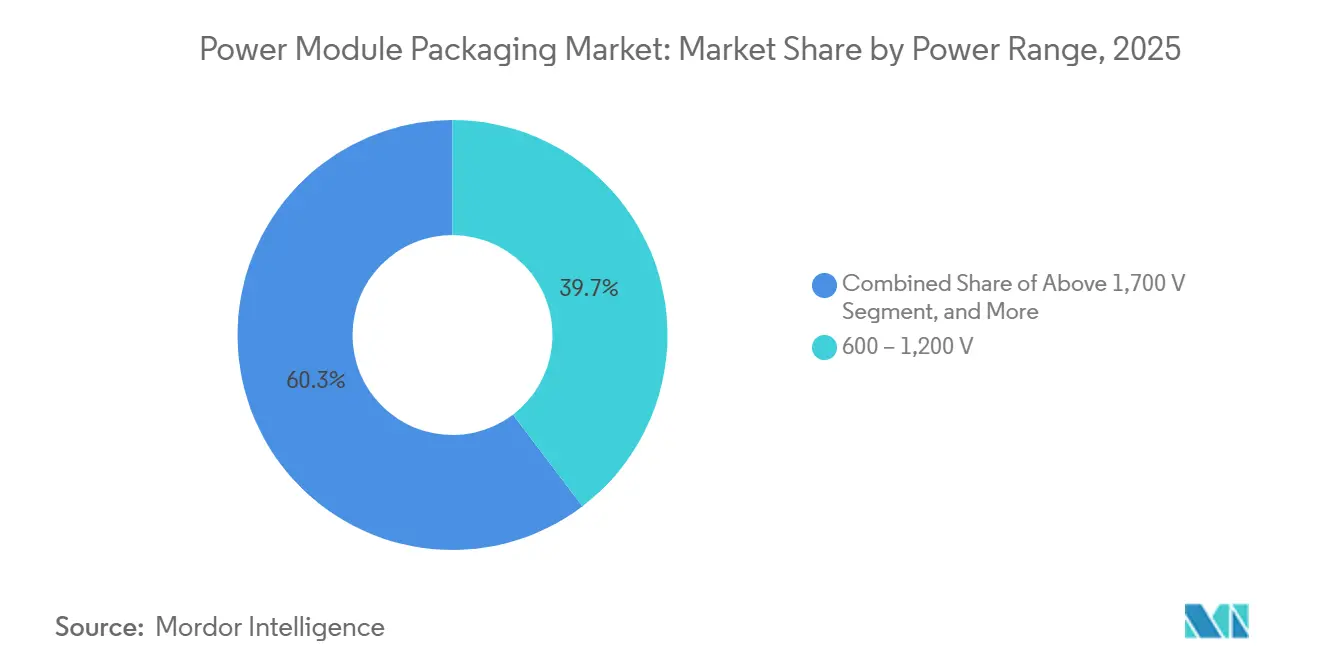

- Nach Leistungsbereich entfiel auf die Klasse von 600 bis 1.200 Volt ein Marktanteil von 39,67 % am Markt für Leistungsmodul-Gehäuse im Jahr 2025, während Module über 1.700 Volt mit einer CAGR von 10,47 % bis 2031 expandieren.

- Nach Endverbraucher entfielen auf Automobilanwendungen 48,36 % der Nachfrage im Jahr 2025; erneuerbare Energien waren der am schnellsten wachsende Endverbraucher mit einer CAGR von 11,29 % bis 2031.

- Nach Geografie dominierte Asien-Pazifik mit 44,89 % des globalen Umsatzes im Jahr 2025 und ist auf Kurs für eine CAGR von 10,62 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Leistungsmodul-Gehäuse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von SiC- und GaN-Leistungsbauelementen in EV-Traktionswechselrichtern | +2.8% | China, Vereinigte Staaten, Deutschland | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach energieeffizienten industriellen Motorantrieben | +2.1% | Produktionszentren in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau von mit erneuerbaren Energien verbundenen Hochleistungswechselrichtern | +1.9% | Indien, Vereinigte Staaten, Deutschland, Offshore-Wind in Europa | Mittelfristig (2–4 Jahre) |

| Miniaturisierungsanforderung durch Bordladegeräte in Elektromobilitätsflotten | +1.5% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Entstehung doppelseitig kühlender Substrate zur Senkung des thermischen Widerstands | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lokalisierungspolitik in Asien zur Förderung inländischer Verpackungslieferketten | +0.9% | China, Indien, Japan, ��ü���ǰ��� | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigte Einführung von SiC- und GaN-Leistungsbauelementen in EV-Traktionswechselrichtern

Auf 800-Volt-Batterien ausgelegte Elektrofahrzeugplattformen bevorzugen heute Siliziumkarbid- und Galliumnitrid-Module, da diese die Wechselrichterverluste reduzieren und die Reichweite pro Ladezyklus um 5–7 % verlängern.[1]Wolfspeed, "SiC-Substrat-Kapazitätserweiterung," wolfspeed.com Infineon meldete im Jahr 2025 einen Anstieg der CoolSiC-Automobillieferungen um 65 % im Jahresvergleich, da europäische und chinesische Originalgerätehersteller die Produktion hochfuhren. Die Gehäuse für diese Breitbandlücken-Bauelemente müssen Sperrschichttemperaturen von 175 °C standhalten, weshalb Lieferanten auf direkt gebundenes Kupfer auf Aluminiumnitrid-Substraten umsteigen, die Wärmeleitfähigkeiten von über 200 W/m·K liefern. Das Flüssigphasen-Transientsintern verdrängt herkömmliche Lote, da es hochfeste intermetallische Verbindungen bildet, die 1.000 Temperaturzyklen standhalten. Die ISO-26262-Rückverfolgbarkeitsregeln begrenzen Die-Attach-Hohlräume nun auf 5 %, was Montagebetriebe zwingt, in automatisierte Röntgensysteme zu investieren, die pro Linie über 500.000 USD kosten.

Wachsende Nachfrage nach energieeffizienten industriellen Motorantrieben

Industriemotoren verbrauchen etwa 45 % des weltweiten Stroms, und die IE4- und IE5-Klassen der IEC schreiben Wechselrichtertopologien vor, die Schaltverluste begrenzen. Parasitäre Induktivitäten über 10 nH verschlechtern den Wirkungsgrad, weshalb Module den Chip innerhalb von 2 mm von den Grundplattenanschlüssen positionieren und Drahtbonds durch Kupferclips ersetzen.[2]Internationale Elektrotechnische Kommission, "IE4- und IE5-Effizienzklassen," iec.ch Mitsubishis J-Serie, die 2025 eingeführt wurde, integriert On-Chip-Temperatursensoren und übertrifft 1 Million Leistungszyklen gemäß IEC 60747-9, was Ausfallzeitbedenken für Pumpen- und Kompressoranlagen mindert. Siliziumkarbid-MOSFET-Antriebe passen auch in bestehende Steuerschränke, sodass Fabriken aufrüsten können, ohne die Hauptstromversorgung neu zu verkabeln. Da die Energiekosten in Europa und Asien-Pazifik steigen, spezifizieren Beschaffungsteams Gehäuse, die eine Lebensdauerbeständigkeit bei Schaltfrequenzen über 20 kHz dokumentieren können.

Ausbau von mit erneuerbaren Energien verbundenen Hochleistungswechselrichtern

Solarparks im Versorgungsmaßstab und Offshore-Windparks setzen heute 5–8-MW-Zentralwechselrichter ein, die 25 Jahre im Freien betrieben werden und von Leistungsmodulen verlangen, täglichen Umgebungstemperaturschwankungen von −40 °C bis 85 °C standzuhalten. Doppelseitig kühlende Grundplatten halbieren den thermischen Widerstand im Vergleich zu einseitigen Designs und ermöglichen luftgekühlten Betrieb in Indiens Wüstenprojekten. Nordsee-Entwickler spezifizieren Vergussmassen mit Salznebelbeständigkeit und Feuchtigkeitseindringungsraten unter 0,1 %, was Silikongelinnovationen vorantreibt. Um Ausschreibungen zu gewinnen, die Kostensenkungen beim Stromgestehungspreis betonen, verlängern Modulhersteller Garantien auf 15 Jahre und teilen Feldfehlerdata entlang der Lieferkette. Die Notwendigkeit, Wechselrichter nach IEC 62109 zu zertifizieren, erhöht die Anforderungen an Temperaturwechsel- und Teilentladungsleistung weiter.

Miniaturisierungsanforderung durch Bordladegeräte in Elektromobilitätsflotten

Automobilhersteller, die auf 11-kW- und 22-kW-Bordladegeräte umsteigen, begrenzen das Gehäusevolumen auf unter 3 l und das Gewicht auf unter 5 kg, um den Fahrgastraum zu schützen. Galliumnitrid-HEMTs, die mit 500 kHz schalten, ermöglichen Leistungsdichten über 5 kW/l, erfordern jedoch Gehäuse mit geringer parasitärer Kapazität, um CISPR-25-Elektromagnetische-Verträglichkeits-Tests zu bestehen. ROHMs 650-V-GaN-Modul, das 2025 eingeführt wurde, integriert Gate-Treiber und Strommessung in einem 45 mm × 35 mm großen Gehäuse und reduziert die Leiterplattenfläche um 40 %. Der bidirektionale Fahrzeug-zu-Netz-Betrieb setzt Module Transienten von 1.200 V aus, weshalb Vergussmassen nun Varistoren integrieren und die thermischen Ausdehnungskoeffizienten der Leiterplatte innerhalb von 5 ppm/°C anpassen. Flottenoperatoren akzeptieren Preisaufschläge, da ein einzelner Ladeausfall ein Fahrzeug stilllegen und Abschleppkosten von 1.000 USD verursachen kann.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsanforderungen für fortschrittliche Gehäuseausrüstung | -1.4% | Global, akut für Tier-2/3-Montagebetriebe | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch Marktkonsolidierung unter Tier-1-OSATs | -1.1% | Outsourcing-Montagezentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbedenken bei neuen bleifreien Die-Attach-Materialien über 200 °C | -0.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei hochwärmeleitenden Keramiken AlN und Si₃N₄ | -0.7% | Global, abhängig von Japan und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionsanforderungen für fortschrittliche Gehäuseausrüstung

Der Aufbau einer Breitbandlücken-Modullinie erfordert Vakuumreflowöfen, druckunterstützte Sinterpressen und Inline-Röntgensysteme, was die Anfangsinvestition auf über 5 Millionen USD pro Linie treibt.[3]SEMI, "Markt für fortschrittliche Gehäuseausrüstung 2025," semi.org Die Lieferzeiten verlängerten sich 2025 auf 18 Monate, da japanische Bewegungssteuerungslieferanten bei Servolieferungen in Rückstand gerieten und Erweiterungen in Malaysia und Thailand verzögerten. Banken verlangen nun ISO-9001-Zertifizierung und Absichtserklärungen von Kunden, bevor sie Kredite freigeben – eine Hürde, die Tier-3-Montagebetriebe ausschließt. Schnelle Technologiewechsel hin zum Flüssigphasen-Transientsintern riskieren, die heutige Ausrüstung innerhalb von fünf Jahren zu entwerten. Konsortien für gemeinsame Linien existieren, aber Bedenken hinsichtlich des Abflusses von geistigem Eigentum begrenzen die Akzeptanz.

Margendruck durch Marktkonsolidierung unter Tier-1-OSATs

Amkors europäische Akquisition 2024 und ASEs Vorstoß in den Automobilbereich senkten die Bruttomargen bei Standard-Siliziummodulen auf 18 % im Jahr 2025. Die fünf größten Outsourcing-Montage-und-Test-Anbieter kontrollieren nun 60 % der globalen Kapazität und können Zahlungsbedingungen und Mindestbestellmengen diktieren. Konsignationsmodelle, bei denen OEMs den Chip besitzen, erodieren den Wertschöpfungsanteil der OSATs weiter und verlagern die Preismacht stromaufwärts. Nischenanbieter richten ihren Blick auf die Luft- und Raumfahrt- sowie Schienenmärkte, aber die Erlangung von AS9100- und MIL-STD-883-Zertifizierungen kann 2 Jahre dauern und Millionen von Dollar kosten. Da die vertikale Integration zunimmt, haben kleinere Unternehmen Schwierigkeiten, Aluminiumnitrid-Substrate zu wettbewerbsfähigen Preisen zu beziehen, was den Margendruck weiter verstärkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponenten: Vergussmassen-Innovation übertrifft Substratreife

Substrate machten 2025 einen Marktanteil von 32,44 % am Markt für Leistungsmodul-Gehäuse aus und unterstreichen damit ihre Rolle als strukturelles Bindeglied, das sowohl elektrische Isolation als auch Wärmeleitung zwischen dem Chip und der Grundplatte gewährleistet. Grundplatten wechseln von Kupfer zu Aluminium-Siliziumkarbid-Verbundwerkstoffen, ein Schritt, der das Gewicht um 35 % reduziert und gleichzeitig thermische Ausdehnungskoeffizienten beibehält, die mit Keramikschichten kompatibel sind. Vergussmassen hingegen sind auf Kurs für eine CAGR von 11,07 % bis 2031, da neue Silikongele Teilentladungsstress über 10 kV/mm widerstehen und die Schienen- und Offshore-Wind-Spezifikationen erfüllen, die aktuelle Ausschreibungen dominieren.

Gesintertes Silber und Kupfer-Flüssigphasen-Transient-Die-Attach ersetzen bleihaltige Lote und bilden intermetallische Verbindungen, die 1.000 Zyklen zwischen −40 °C und 200 °C überstehen. Substrat-Attach-Schichten verlassen sich nun auf Nano-Silber-Pasten, die bei 250 °C aushärten und Hohlräume größer als 50 µm eliminieren – eine kritische Schutzmaßnahme für Automobilmodule, die nach ISO 26262 qualifiziert sind. Kupferclip- oder Bandverbindungen senken die Schleifeninduktivität unter 10 nH und ermöglichen höhere Schaltfrequenzen im Markt für Leistungsmodul-Gehäuse. Phasenwechsel-Wärmeübergangsfilme, die bei 60 °C verflüssigen, weisen einen um 30 % niedrigeren Widerstand als Fette auf, und UV-härtende Vergussmassen verkürzen die Taktzeit, um mit Just-in-time-Zeitplänen Schritt zu halten. Diese Fortschritte positionieren Vergussmassen- und Verbindungslieferanten als Hauptnutznießer von Moduldesigns der nächsten Generation.

Nach Leistungsbauelementtyp: GaN-Module gewinnen an Boden, während SiC reift

Siliziumkarbid-Module hielten 2025 einen Umsatzanteil von 36,78 % und bestätigten damit ihre Dominanz in Traktionswechselrichtern und industriellen Antrieben ab 50 kW. Galliumnitrid-Module hingegen werden bis 2031 voraussichtlich mit einer CAGR von 10,66 % wachsen, da Automobilhersteller und Cloud-Anbieter Miniaturisierung und Hochfrequenzbetrieb priorisieren. Herkömmliche Bipolartransistor-mit-isoliertem-Gate-Module konkurrieren weiterhin in bestehenden Schienen- und Schwerindustriesystemen, doch ihr Anteil erodiert weiter, da SiC Systemeffizienzgewinne von 2–3 Prozentpunkten bietet.

ROHMs 650-V-GaN-Modul erreicht Leistungsdichten über 6 kW/l und zeigt, wie integrierte Gate-Treiber und Stromsensoren die Leiterplattenfläche um 40 % reduzieren können, ohne die Zuverlässigkeit zu beeinträchtigen. Trench-Gate-SiC-Architekturen reduzieren den Einschaltwiderstand nun um 20 % und ermöglichen es 1.200-V-Bauelementen, 400 A Dauerstrom zu führen und dabei unter 150 °C Sperrschichttemperatur zu bleiben. Die Marktgröße für Leistungsmodul-Gehäuse bei Silizium-MOSFET-Modulen steht unter Preisdruck, da kostengünstige chinesische Anbieter das Segment unter 5 USD bevölkern. Lieferanten begegnen dem, indem sie Treiber, Sensoren und eingebettete Diagnose bündeln, um den Wert zu erhalten. Das Randfeld-Stressmanagement in Breitbandlücken-Chips treibt Vergussmassenhersteller zu Materialien mit Volumenwiderstands über 10¹⁴ Ω·cm, was die Zusammenarbeit entlang der Wertschöpfungskette enger macht.

Nach Leistungsbereich: Ultrahochspannungsmodule bedienen Netz und Schiene

Die Klasse von 600 bis 1.200 V erfasste 2025 einen Umsatzanteil von 39,67 % und spiegelt damit ihre enge Passung mit 400-V- und 800-V-Elektrofahrzeugarchitekturen wider, die 350-kW-Schnellladung ermöglichen. Module über 1.700 V expandieren mit einer CAGR von 10,47 %, da China und Japan auf 3.300-V-Siliziumkarbid-Traktionsumrichter für Hochgeschwindigkeitszüge aufrüsten. Module unter 600 V bleiben für die 48-V-Rechenzentrumsverteilung zentral, auch wenn Unterhaltungselektronik sie zur Ware macht.

Die Gehäusegestaltung für ultrahochspannende Chips stellt Kriechstrecken- und Luftstreckenherausforderungen dar, da IEC 60664 mindestens 8 mm zwischen 3.300-V-spannungsführenden Anschlüssen vorschreibt, weshalb Designer Substrate vertikal stapeln, um die Stellfläche kompakt zu halten. Mitsubishis X-Serie verwendet Keramikabstandshalter mit einer Bewertung von 20 kV/mm, um 3.300-V-Bauelemente in einem 140 mm × 190 mm großen Gehäuse unterzubringen, und veranschaulicht, wie Materialfortschritte höhere Systemspannungen ermöglichen. Standard-62-mm-EconoDUAL-Gehäuse dominieren den mittleren Bereich und beschleunigen Designzyklen und Lieferkettenlogistik im Markt für Leistungsmodul-Gehäuse. Eingebettete-Chip-Board-in-Package-Konzepte senken die Montagekosten für Anwendungen unter 600 V um 25 % und unterstützen die steigende Nachfrage nach kompakten intelligenten Ladegeräten. Zusammen erweitern diese Trends den Leistungsbereich, ohne die Herstellbarkeit zu beeinträchtigen.

Nach Endverbraucher: Automobil führt, erneuerbare Energien beschleunigen

Automobilkunden absorbierten 2025 48,36 % der Nachfrage, angetrieben von einer Elektrofahrzeugflotte von 40 Millionen Einheiten und der weit verbreiteten Einführung von 800-V-Plattformen, die Module mit einer Dauerleistung von 200 kW erfordern. Entwickler erneuerbarer Energien sind die schnellsten Wachstumstreiber mit einer CAGR von 11,29 %, die mit Indiens 15-GW-pro-Jahr-Solarpipeline und Europas Offshore-Windparks verbunden ist, die doppelseitig kühlende Designs für 25-jährige Lebensdauern spezifizieren. Industrielle Motorantriebe bilden ein stabiles Fundament, da Fabriken veraltete Frequenzumrichter durch Siliziumkarbid-Modelle ersetzen, die die IE5-Effizienzklasse erfüllen.

Rechenzentren und Telekommunikationsbetreiber setzen nun 48-V-Busumrichter ein, die 3.000 A Dauerstrom und fehlertoleranten Betrieb erfordern, und schaffen damit Chancen für Hochdichte-Gehäuse. Schienen- und Nahverkehrskäufer bestehen auf 30-jährigen Modulen, die nach EN 50155 zertifiziert sind, während Luft- und Raumfahrtkunden Aufpreise für strahlungsgehärtete Versionen zahlen, die nach MIL-STD-883 qualifiziert sind. Unterhaltungselektronik übernimmt GaN-Schnellladungsmodule, die 100 W in Würfeln unter 50 cm³ liefern, und bestätigt das Hochvolumenpotenzial trotz enger Margen. Der vielfältige Anwendungsmix schützt den Marktanteil für Leistungsmodul-Gehäuse vor zyklischen Schwankungen in einem einzelnen Segment.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 44,89 % des globalen Umsatzes und soll bis 2031 mit einer CAGR von 10,62 % wachsen, gestützt durch Chinas Ziel, bis 2027 70 % der Substrate und Vergussmassen im Inland zu beziehen, und Indiens 10-Milliarden-USD-Produktionsanreizprogramm für Elektronik, das Reinraumausbauten subventioniert. Japans Führungsposition bei Keramiksubstraten und ��ü���ǰ���s Investitionen in Galliumnitrid-Epitaxie stärken eine selbsttragende Lieferkette, während Malaysia und Thailand Tier-1-Outsourcing-Montagebetriebe anziehen, die die Nähe zu regionalen Elektrofahrzeugwerken suchen. Diese Schritte verkürzen die Prototypen-Lieferzeiten von 12 auf 6 Wochen, doch divergierende nationale Qualitätsnormen erschweren die grenzüberschreitende IEC- und UL-Konformität. Der Markt für Leistungsmodul-Gehäuse expandiert daher am schnellsten dort, wo Lokalisierungspolitik und Automobilnachfrage zusammentreffen.

Nordamerika profitiert von einem 30-prozentigen Investitionssteuerkredit im Rahmen des Inflation Reduction Act, was Wolfspeed dazu veranlasst, ein Siliziumkarbid-Modulfabrik in North Carolina zu skalieren, und ON Semiconductor dazu bringt, 2 Milliarden USD in Montagelinien in New Hampshire zu investieren. Mexiko entwickelt sich zum Back-End-Standort Detroits, da Lieferanten Linien in Monterrey eröffnen, um Ford und General Motors zu bedienen, und Kanada nutzt seine Aluminium- und Kupferreserven zur Versorgung mit Grundplatten-Rohstoffen. Öffentlich-private Konsortien, die durch den CHIPS and Science Act finanziert werden, erproben auch die heterogene Integration eingebetteter Gate-Treiber. Zusammen erhöhen diese Anreize den regionalen Fertigungsanteil und helfen US-amerikanischen Originalgeräteherstellern, asiatische Keramikengpässe zu entschärfen.

Das Verbot neuer Verbrennungsmotorfahrzeuge durch den europäischen Green Deal nach 2035 zwingt Automobilhersteller, Siliziumkarbid-Traktionsmodule mit verifizierten CO₂-Fußabdrücken unter 50 kg CO₂ pro Einheit zu validieren. Deutschlands ISO-26262-ASIL-D-Rückverfolgbarkeitsanforderungen verlangen eine Inline-Röntgeninspektion jedes Die-Attach, und die 40-GW-Offshore-Wind-Pipeline des Vereinigten Königreichs benötigt 6,6-kV-salznebelbeständige Module. Frankreichs Modernisierung von Kernkraftwerken und Italiens 25-jährige Finanzierung für Solarprojekte runden die Nachfrage nach langlebigen Bauelementen ab, während der Nahe Osten und Afrika Nischenwachstum hinzufügen, wobei solarbetriebene Entsalzungsanlagen auf 55 °C ausgelegte Gehäuse spezifizieren. Diese Projekte stützen den Marktanteil für Leistungsmodul-Gehäuse in EMEA, auch wenn die regionalen Arbeitskosten steigen.

Wettbewerbslandschaft

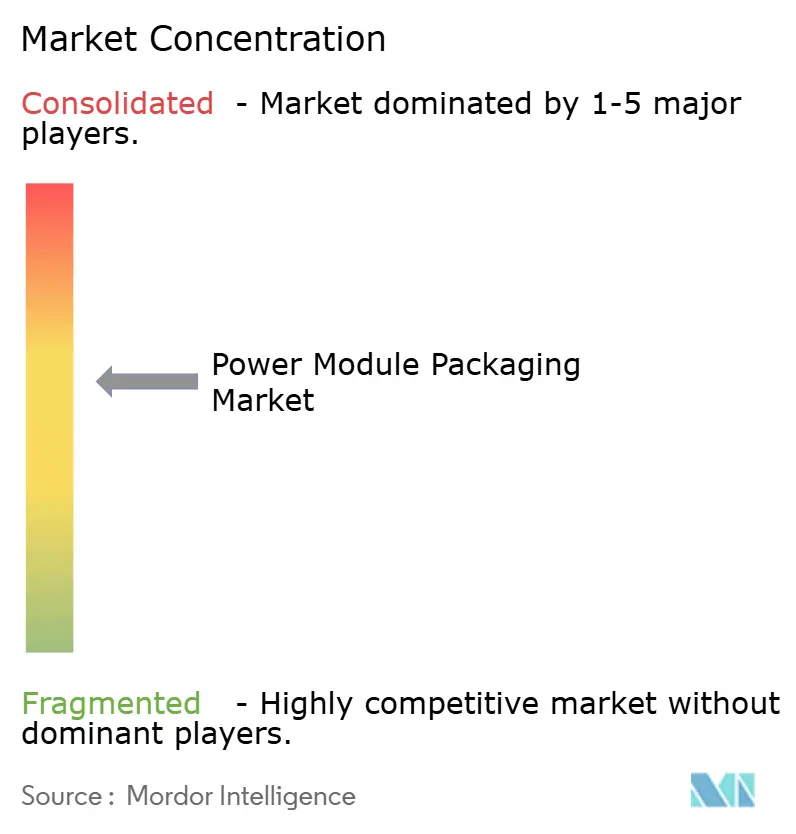

Der Markt für Leistungsmodul-Gehäuse weist eine moderate Konzentration auf: Die zehn größten Anbieter halten etwa 55 % des globalen Umsatzes, doch kein einzelnes Unternehmen überschreitet 25 %, was den Wettbewerb lebhaft hält. Infineon und Mitsubishi integrieren Substratfertigung, Die-Attach und Abschlussprüfung unter einem Dach, reduzieren die Variabilität des thermischen Widerstands um 10 % und sichern sich eine knappe Versorgung mit Aluminiumnitrid. Als Reaktion darauf bündeln Amkor und ASE den Substrataufbau mit der Breitbandlücken-Chip-Montage und nutzen ihren Standort in Malaysia, den Philippinen und Deutschland, um Automobilprogramme zu gewinnen, die ISO-26262-zertifizierte Mehrstandortkapazität bevorzugen.

Chancen entstehen in 48-V-Rechenzentrumsumrichtern, bidirektionalen Fahrzeug-zu-Netz-Ladegeräten und Luft- und Raumfahrtmodulen, die MIL-STD-883 bestehen müssen – Segmente, in denen den etablierten Hochvolumenanbietern maßgeschneiderte Qualifikationen fehlen. Kleinere Spezialisten schwenken auf diese Nischen um und erzielen Bruttomargen von über 30 %, sobald AS9100- oder EN-50155-Zertifizierungen abgeschlossen sind. Patenttrends aus dem Jahr 2025 zeigen eine Verlagerung hin zu eingebetteten Chip-Board-in-Package- und Flüssigphasen-Transientsintern-Verfahren, die den Sperrschicht-zu-Gehäuse-Widerstand unter 0,1 K/W senken, wobei die stärksten Portfolios von Infineon, Wolfspeed und STMicroelectronics gehalten werden.

Die Marktkonsolidierung drückt weiterhin auf Tier-2-Montagebetriebe; die fünf größten Outsourcing-Montage-und-Test-Anbieter kontrollieren nun 60 % der automobilqualifizierten Kapazität und können 90-tägige Zahlungsbedingungen durchsetzen. Konsignationsmodelle verlagern das Chip-Eigentum auf Originalgerätehersteller, erodieren die Preismacht der OSATs und zwingen zu Investitionen in Automatisierung zur Margenverteidigung. Lokalisierungspolitik erschwert die Strategie: China verlangt Technologietransfer für den Markteintritt, während Indien mehrheitlich lokale Inhalte vorschreibt, was multinationale Unternehmen zur Bildung von Joint Ventures zwingt, die geistiges Eigentum verwässern, aber Volumen erschließen. Infolgedessen wächst die Marktgröße für Leistungsmodul-Gehäuse, aber die Gewinnpools der Lieferanten hängen davon ab, sowohl regionale Compliance als auch thermische Architekturen der nächsten Generation zu beherrschen.

Marktführer im Bereich Leistungsmodul-Gehäuse

-

Infineon Technologies AG

-

Mitsubishi Electric Corporation

-

Fuji Electric Co. Ltd

-

Hitachi Ltd

-

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Infineon Technologies nahm die Produktion in seinem 2,7 Milliarden USD teuren SiC-Modulwerk in Kulim, Malaysia, auf und strebt bis Ende 2027 jährlich 10 Millionen Automobileinheiten an, wobei doppelseitig kühlende Substrate mit einem Widerstand von < 0,1 K/W integriert werden.

- Januar 2026: Wolfspeed und ZF Friedrichshafen vereinbarten die gemeinsame Entwicklung von 800-V-Traktionsmodulen unter Verwendung von Siliziumkarbid-MOSFETs der vierten Generation, wobei die Serienqualifikation für Fahrzeuge des Modelljahres 2027 geplant ist.

- Dezember 2025: Mitsubishi Electric brachte X-Serie-3.300-V-SiC-Module für Hochgeschwindigkeitszüge auf den Markt, ausgestattet mit 20-kV/mm-dielektrischen Keramikabstandshaltern und 30-jährigen Lebensdauern gemäß EN 50155.

- November 2025: ON Semiconductor schloss eine 400 Millionen USD teure SiC-Gehäuseerweiterung in Rožnov, Tschechische Republik, ab und fügte Drucksinter- und automatisierte Röntgenlinien für europäische EV-Kunden hinzu.

Globaler Berichtsumfang des Marktes für Leistungsmodul-Gehäuse

Der Bericht über den Markt für Leistungsmodul-Gehäuse ist segmentiert nach Komponenten (Substrat, Grundplatte, Die-Attach, Substrat-Attach, Vergussmassen, Verbindungen, sonstige Komponenten), Leistungsbauelementtyp (IGBT-Module, Si-MOSFET-Module, SiC-Module, GaN-Module, sonstige Leistungsbauelementtypen), Leistungsbereich (unter 600 V, 600–1.200 V, 1.200–1.700 V, über 1.700 V), Endverbraucher (Automobil, Industrie, erneuerbare Energien, Unterhaltungselektronik, Rechenzentren und Telekommunikation, Schiene und Transport, Luft- und Raumfahrt sowie Verteidigung, sonstige Endverbraucher) sowie Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Substrat |

| Grundplatte |

| Die-Attach |

| Substrat-Attach |

| Vergussmassen |

| Verbindungen |

| Sonstige Komponenten |

| IGBT-Module |

| Si-MOSFET-Module |

| SiC-Module |

| GaN-Module |

| Sonstige Leistungsbauelementtypen |

| Unter 600 V |

| 600 – 1.200 V |

| 1.200 – 1.700 V |

| Über 1.700 V |

| Automobil |

| Industrie |

| Erneuerbare Energien |

| Unterhaltungselektronik |

| Rechenzentren und Telekommunikation |

| Schiene und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

| Nach Komponenten | Substrat | ||

| Grundplatte | |||

| Die-Attach | |||

| Substrat-Attach | |||

| Vergussmassen | |||

| Verbindungen | |||

| Sonstige Komponenten | |||

| Nach Leistungsbauelementtyp | IGBT-Module | ||

| Si-MOSFET-Module | |||

| SiC-Module | |||

| GaN-Module | |||

| Sonstige Leistungsbauelementtypen | |||

| Nach Leistungsbereich | Unter 600 V | ||

| 600 – 1.200 V | |||

| 1.200 – 1.700 V | |||

| Über 1.700 V | |||

| Nach Endverbraucher | Automobil | ||

| Industrie | |||

| Erneuerbare Energien | |||

| Unterhaltungselektronik | |||

| Rechenzentren und Telekommunikation | |||

| Schiene und Transport | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Sonstige Endverbraucher | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| ��ü���ǰ��� | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Ä�����ٱ�� | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Leistungsmodul-Gehäuse?

Die Marktgröße für Leistungsmodul-Gehäuse wird 2026 einen Wert von 3,01 Milliarden USD erreichen und soll bis 2031 auf 4,78 Milliarden USD anwachsen.

Welches Komponentensegment wächst am schnellsten?

Vergussmassen sollen bis 2031 mit einer CAGR von 11,07 % wachsen, da Silikongelformulierungen mit hoher Teilentladungsbeständigkeit an Bedeutung gewinnen.

Warum sind Siliziumkarbid-Module für Elektrofahrzeuge wichtig?

Siliziumkarbid-Module reduzieren Wechselrichterverluste, ermöglichen 800-V-Architekturen und verlängern die Reichweite, weshalb sie 2025 einen Umsatzanteil von 36,78 % hielten.

Welche Region führt die Nachfrage nach Leistungsmodul-Gehäusen an?

Asien-Pazifik machte 2025 44,89 % des Umsatzes aus und soll dank starker EV-Produktion und Lokalisierungsanreizen mit einer CAGR von 10,62 % wachsen.

Wie wirken sich Ausrüstungskosten auf kleinere Montagebetriebe aus?

Fortschrittliche Gehäuselinien kosten über 5 Millionen USD, und lange Lieferzeiten sowie strengere Kreditvergaberegeln belasten Tier-2- und Tier-3-Anbieter.

Welche Trends beeinflussen die Gehäusegestaltung für Wechselrichter erneuerbarer Energien?

Die Einführung doppelseitig kühlender Substrate und salznebelbeständiger Vergussmassen ermöglicht es 5–8-MW-Solar- und Offshore-Wind-Wechselrichtern, 25-jährige Lebensdauerziele zu erfüllen.

Seite zuletzt aktualisiert am: