Größe und Marktanteil des europäischen Pulverbeschichtungsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.75 Milliarden US-Dollar |

| Marktgröße (2026) | 3.86 Milliarden US-Dollar |

| Marktgröße (2031) | 4.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Pulverbeschichtungsmarktes durch ���ϲ�����

Die Größe des europäischen Pulverbeschichtungsmarktes wurde im Jahr 2025 auf 3,75 Milliarden USD geschätzt und wird voraussichtlich von 3,86 Milliarden USD im Jahr 2026 auf 4,49 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 3,05 % während des Prognosezeitraums (2026–2031). Anhaltend strengere regulatorische Anforderungen hinsichtlich der Emissionen flüchtiger organischer Verbindungen (VOC), schnelle Fortschritte bei Niedrigtemperatur-Aushärtechemien und die Modernisierung europäischer Industrieanlagen stützen diesen Wachstumspfad. Die Nachfrageausweitung ist breit aufgestellt: Architektur- und Infrastrukturprojekte setzen auf langlebige Polyesterpulver, Automobilhersteller spezifizieren neue Polyurethanqualitäten für Batteriegehäuse, und Maschinenbauer wechseln zu energieeffizienten Beschichtungslinien. Die Wettbewerbspositionierung hängt von nachhaltigen Formulierungen ab, die Per- und Polyfluoralkylsubstanzen (PFAS) ausschließen, von automatisierungsgerechten Applikationsanlagen sowie der Fähigkeit zur regionalen Rohstoffbeschaffung angesichts laufender Antidumpingzölle. Der Vorstoß zur kohlenstoffneutralen Fertigung stärkt Pulvertechnologien weiter als bevorzugte Wahl für Erstausrüster (OEMs), die bestrebt sind, die eingebetteten Emissionen über den gesamten Produktlebenszyklus hinweg zu reduzieren. Gleichzeitig veranlassen angebotsseitige Herausforderungen – von Titandioxid-Zollzuschlägen bis hin zu Preisanstiegen bei Epoxidharzen – weiterhin Kapazitätsanpassungen, regionale Beschaffungsstrategien und Absicherungsmechanismen zum Schutz der Rentabilität.

Wichtigste Erkenntnisse des Berichts

- Nach Harztyp hielt Polyester im Jahr 2025 einen Marktanteil von 42,01 % am europäischen Pulverbeschichtungsmarkt, während Polyurethan bis 2031 voraussichtlich mit einer CAGR von 3,62 % wachsen wird.

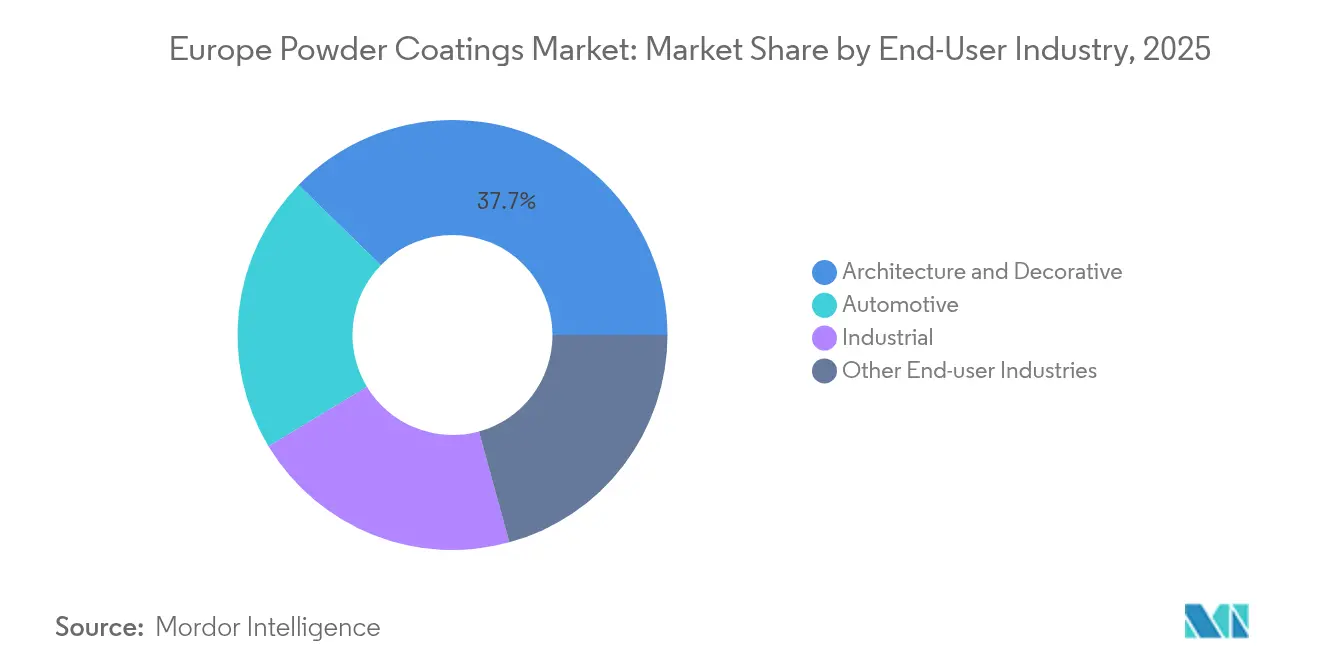

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Umsatzanteil von 37,70 % am europäischen Pulverbeschichtungsmarkt auf Architektur und Dekorative, während der Automobilbereich im Prognosezeitraum mit einer CAGR von 3,4 % zulegt.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Marktanteil von 21,08 % am europäischen Pulverbeschichtungsmarkt; das übrige Europa wird voraussichtlich mit der höchsten CAGR von 3,22 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Pulverbeschichtungsmarkt

Wirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EU-VOC- und Kohlenstoffneutralitätsvorschriften | +0.8% | EU-weit, am stärksten in Deutschland, Frankreich und nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Pulverbeschichtungen durch Automobil-OEMs und im Nachrüstungsmarkt | +0.6% | Deutschland, Tschechische Republik, Slowakei, Polen | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Nachfrage nach architektonischen Aluminium-Strangpressprofilen | +0.5% | Mittel- und Osteuropa, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Überlegene Recyclingfähigkeit und hohe Erstpass-Transfereffizienz | +0.4% | Global, frühe Einführung in nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Niedrigtemperatur-Aushärtepulver ermöglichen Beschichtungen von MDF und Kunststoffen | +0.3% | Deutschland, Italien, Polen, Möbelfertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge EU-VOC- und Kohlenstoffneutralitätsvorschriften

Die Richtlinie über Industrieemissionen und der europäische Grüne Deal begrenzen gemeinsam die VOC-Abgasemissionen für mehrere Oberflächenbehandlungskategorien auf 20 mg/m³ und priorisieren damit lösemittelfreie Pulververfahren. Anlagen, die jährlich mehr als 200 Tonnen Lösemittel emittieren, müssen die Compliance innerhalb von vier Jahren erreichen, was den Kapitaleinsatz für geschlossene Pulverkabinen und energieeffiziente Aushärteöfen beschleunigt[1]Europäische Kommission, "Richtlinie über Industrieemissionen: Schlussfolgerungen zu den besten verfügbaren Techniken für die Oberflächenbehandlung von Metallen," eur-lex.europa.eu. Neue PFAS-Grenzwerte für lebensmittelkontaktfähige Beschichtungen und überarbeitete Beschränkungen gemäß REACH-Anhang XVII verstärken den Übergang, indem fluorierte Chemien, die in vielen Flüssigsystemen üblich sind, mit Nachteilen belegt werden. Auf dem Automobil-Nachlackierungsmarkt ist nun eine VOC-Kennzeichnung vorgeschrieben; Dänemark begrenzt Reinigungsmittel auf 200 g/L und Speziallacke auf 840 g/L – eine Politikhaltung, die in anderen nordischen Staaten schnell übernommen wurde. ISO-14001-Audits schreiben zunehmend den Einsatz von Pulver als „beste verfügbare Technik” vor und verankern damit Umstellungsziele in den betrieblichen Umwelt-Roadmaps.

Zunehmende Verwendung von Pulverbeschichtungen durch Automobil-OEMs und im Nachrüstungsmarkt

Die Elektrifizierung verändert die Anforderungen an die Oberflächenveredelung: Batteriegehäuse, Kühlplatten und Hochspannungsgehäuse benötigen elektrisch isolierende und gleichzeitig thermisch leitfähige Beschichtungen. Automobilhersteller setzen daher auf Niedrigtemperatur-Pulver, die bei 80 °C aushärten – gegenüber den bisherigen 140 °C-Zyklen – was den Energieverbrauch im Lackierwerk um 11–13 % senkt und die Flexibilität bei der Verarbeitung gemischter Substrate verbessert. Die Lieferantenqualifizierung hängt von der Erfüllung der AAMA-Standards für Witterungsbeständigkeit und der OEM-Klasse-A-Lackierungskriterien ab, was die Wettbewerbsposition etablierter Flüssiglackhersteller schwächt. Felgenaufarbeiter, Nutzfahrzeugausrüster und Landmaschinenhändler wechseln ebenfalls zu Pulverbeschichtungen aufgrund ihrer Abriebfestigkeit und langen Gebrauchsdauer.

Wachstum der Nachfrage nach architektonischen Aluminium-Strangpressprofilen

EU-Verkehrs- und Energiekorridore – unterstützt durch mehr als 7 Milliarden EUR in genehmigten Projekten – treiben weiterhin die Nachfrage nach beschichteten Strangpressprofilen für Bahnhöfe, Hafenterminals und Photovoltaik-Montagesysteme an. AkzoNobels Interpon D Stone Effect-Linie verdeutlicht den Fokus des Segments auf leichte, naturgetreue Steinoptiken, die die Qualicoat-Klasse-1-Vorschriften erfüllen und gleichzeitig die Bewertungsanforderungen des Leadership in Energy and Environmental Design (LEED) erfüllen. Der südosteuropäische Strangpressgigant Alumil betreibt acht Pulverbeschichtungslinien mit einer Jahreskapazität von 57.500 Tonnen und unterstreicht damit die architektonische Bedeutung der Region. Leistungsspezifikationen wie AAMA 2605 (10.000-stündige Florida-Bewitterung) treiben die Nachfrage nach hochdauerhaften Polyesterformulierungen an.

Überlegene Recyclingfähigkeit und hohe Erstpass-Transfereffizienz

Geschlossene Rückgewinnungssysteme ermöglichen es Pulverkabinen, eine Transfereffizienz von mehr als 95 % zu erzielen, was das Volumen gefährlicher Abfälle im Vergleich zu lösemittelhaltigen Anlagen erheblich reduziert[2]AkzoNobel, "Interpon Pulverbeschichtungen Nachhaltigkeits-Whitepaper," akzonobel.com . Sherwin-Williams' Powdura ECO-Linie verkörpert das Versprechen der Kreislaufwirtschaft, indem sie 25 % Post-Consumer-PET (Polyethylenterephthalat) enthält, was 16 recycelten Wasserflaschen pro Pfund Beschichtung entspricht. PPG's Enviroluxe Plus eliminiert absichtlich hinzugefügte PFAS und enthält 18 % Post-Industriekunststoff, wodurch der Kohlenstoff-Fußabdruck von der Rohstoffgewinnung bis zum Werkstor um 30 % reduziert wird. Rückgewinnbarer Overspray und vereinfachte End-of-Life-Demontage stärken OEM-Rücknahme-Initiativen bei Haushaltsgeräten und Mobilitätsanlagen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwierigkeit bei der Erzielung glatter Schichtdicken unter 30 µm | -0.4% | Deutschland, Italien, Präzisionsfertigung | Kurzfristig (≤ 2 Jahre) |

| Hoher Nachrüstungs-CAPEX für die Umstellung von Flüssig- auf Pulverbeschichtung | -0.6% | Südeuropa, KMU-starke Regionen | Mittelfristig (2–4 Jahre) |

| EU-Antidumpingzölle erhöhen die Epoxidharzpreise | -0.3% | EU-weit, stärkste Auswirkung auf preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Schwierigkeit bei der Erzielung glatter Schichtdicken unter 30 µm

Hochwertige Automobilinnenräume und Gehäuse für Unterhaltungselektronik erfordern eine nahezu perfekte Oberflächentopografie bei Schichtdicken von weniger als 30 µm. Aktuelle Pulverformulierungen sind auf enge Partikelgrößenverteilungen und spezielle Verlaufhilfsmittel angewiesen, doch die Aufrechterhaltung der Gleichmäßigkeit bei komplexen Geometrien bleibt eine Herausforderung. Allnex' Ultra-Niedrigtemperatur-Hybride härten bei 125 °C aus und verbessern den Verlauf, erfordern jedoch eine engere Feuchtigkeitskontrolle und fortschrittliche Applikationstechnik. Evonik's sphärische SPHERILEX AC 45-Pigmente verbessern die Dispersion, erfordern jedoch Reformulierungsarbeit entlang der Wertschöpfungskette. Bis schlüsselfertige Lösungen die Marktreife erreichen, behalten Flüssigsysteme in ausgewählten Hochglanzsegmenten einen technischen Vorteil.

Hoher Nachrüstungs-CAPEX für die Umstellung von Flüssig- auf Pulverbeschichtung

Der Tausch einer Lösemittellinie gegen Pulver erfordert typischerweise neue Kabinen, Zyklonabscheider, Infrarot- oder Konvektionsöfen sowie Druckluftaufrüstungen, wobei einfache Installationen ab 500.000 EUR aufwärts kosten; vollautomatische Linien liegen im mehrstelligen Millionenbereich. Daten der Europäischen Investitionsbank zeigen, dass eine Energiepreisinflation von 25 % zwischen 2023 und 2024 die Ermessensbudgets erheblich geschmälert hat, insbesondere für KMU in Südeuropa. Obwohl EU-Klimafördergelder etwa 36 % der förderfähigen Investitionsausgaben abdecken, schrecken die Komplexität der Antragsstellung und Ko-Finanzierungsanforderungen kleinere Betreiber ab. Leasingbeschränkungen und ungewisse Produktionsmengen dämpfen die Nachrüstungsbereitschaft trotz der langfristigen betrieblichen Einsparungen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Harztyp: Polyester-Dominanz trifft auf Polyurethan-Innovation

Polyester hielt im Jahr 2025 einen Anteil von 42,01 % am europäischen Pulverbeschichtungsmarkt und damit den größten Anteil an der Marktgröße. Die Beliebtheit ergibt sich aus günstiger Wirtschaftlichkeit, breiter Farbauswahl und etablierten Lieferketten, die sowohl Fassadenplatten als auch allgemeine Industriemaschinen bedienen. Formulierer haben die Leistungsgrenzen durch die Einführung hochdauerhafter Qualitäten erweitert, die die Spezifikationen AAMA 2604 und Qualicoat Klasse 2 erfüllen. Umgekehrt wird für Polyurethanqualitäten eine CAGR von 3,62 % prognostiziert, da Automobilhersteller leichtere Strukturen und verlängerte Korrosionsgarantien anstreben. Niedrigtemperatur-Urethanchemien ermöglichen auch die Beschichtung von MDF-Einrichtungsgegenständen (mitteldichte Faserplatte) und eröffnen damit zusätzliche Möglichkeiten in europäischen Möbelzentren.

Technologische Fortschritte konzentrieren sich nun auf die Aushärteeffizienz. AkzoNobels Interpon D2525 Low-E-Polyester benötigt nur 150 °C, was die Kabinenverweildauer um 20 % verkürzt und die Anwendbarkeit auf wärmeempfindliche Legierungen ausweitet. Allnex' CRYLCOAT 4488-0 bietet jahrzehntelange Florida-Bewitterungsbeständigkeit, während TGIC-freie Systeme aufgrund bevorstehender toxikologischer Neuklassifizierungen neue Kapazitäten dominieren. Epoxidharze stützen weiterhin Rohrleitungsventile und Chemikalienreaktoren; Hybride überbrücken dekorative und funktionale Anforderungen; Acryle zielen auf ultra-witterungsbeständige Beschilderung; und Nischenthermoplaste bedienen Segmente für Haushaltsgeräte und Anti-Graffiti. Über diese Chemien hinweg rühmen Pulverlieferanten zunehmend Umweltproduktdeklarationen (EPDs) und bringen Formulierungen mit Kunden-Kohlenstoffaudits in Einklang.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Nach Endverbraucherbranche: Architekturführerschaft trifft auf Automobil-Beschleunigung

Das Segment Architektur und Dekorative machte im Jahr 2025 37,70 % des europäischen Pulverbeschichtungsmarktes aus, gestützt durch Gebäudesanierungen der öffentlichen Hand, die 15-Jahres-Garantien und chromfreie Vorbehandlungen vorschreiben. Aluminium-Vorhangfassadensysteme, Metalldächer und Stadtmöbel treiben das Volumen an, während farbstabile Mattlackierungen bei Planern an Beliebtheit gewinnen. Die Einhaltung von EN 13523 beschleunigte die Umstellung von flüssigen Polyestern, da Kommunen nahezu VOC-freie Baumaterialien fordern.

Für Automobil-Anwendungen wird im Prognosezeitraum bis 2031 die stärkste CAGR von 3,4 % prognostiziert, da die Produktion von Elektrofahrzeugen steigt. Batteriepack-Gehäuse, Bremssättel und Leichtmetallfelgen weisen Zweischicht-Pulveraufbauten auf, die Epoxidgrundierungen mit Polyurethan-Decklacken kombinieren. Magna stellt fest, dass der Wechsel zu 80 °C-Aushärtezyklen den jährlichen Energieverbrauch im Lackierwerk seiner Anlage in Graz um 20 GWh reduziert hat. Auch die allgemeine Industrie – darunter Landmaschinen, Kompressoren und Werkzeugmaschinen – setzt auf Pulver, um verbesserte Salzsprühstandards zu erfüllen. Haushaltsgeräte-OEMs nutzen Einschichtsysteme, die Grundierungsstufen eliminieren und den Fabrikdurchsatz steigern, während europäische Möbelhersteller auf weiche Polyurethan-Pulverbeschichtungen auf MDF setzen, um lösemittelhaltige Lacke zu umgehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Geografische Analyse

Deutschland dominierte im Jahr 2025 mit einem Anteil von 21,08 % den europäischen Pulverbeschichtungsmarkt, gestützt durch einen Maschinenbausektor im Wert von 263 Milliarden EUR mit 955.000 Beschäftigten und einem Exportanteil von 81 % der Produktion. Vollautomatische Roboterlinien, wie die bei Hans Stork Oberflächentechnik, nutzen Dichtstrompistolen und geschlossene Rückgewinnungssysteme, um die Anforderungen des Bundesimmissionsschutzgesetzes zu erfüllen. Die duale Berufsausbildungslandschaft des Landes liefert qualifizierte Beschichter und ermöglicht hohe Erstdurchlaufquoten sowie reduzierte Stillstandzeiten beim Farbwechsel. Energieeffizienzsubventionen fördern zudem die Aufrüstung auf Öfen mit Frequenzumrichtern und modernisierte Luftbehandlungsanlagen.

Das übrige Europa stellt die am schnellsten wachsende Teilregion dar und soll bis 2031 mit einer CAGR von 3,22 % wachsen. EU-geförderte Infrastrukturausgaben – 7 Milliarden EUR für Eisenbahnkorridore und 850 Millionen EUR für Netzverbinder – treiben die Nachfrage nach Aluminium-Strangpressprofilen und Stahlbau an. Die Investitionsquoten erreichten 2024 unter mittel- und osteuropäischen Fertigungsunternehmen 78 %, wobei 33 % der Investitionsausgaben auf den Maschinenaustausch entfielen, zu dem häufig auch Pulverbeschichtungslinien gehören. Die Automatisierungseinführung schreitet zügig voran, wobei 45 % der befragten Betriebe IoT-Sensoren und Robotersprüher einsetzen, um die Beschichtungskonsistenz zu verbessern.

Westeuropa, bestehend aus dem Vereinigten Königreich, Frankreich, Italien und Spanien, verzeichnet eine stabile Ersatznachfrage. Das britische Verbot von sechswertigem Chrom im Jahr 2024 beschleunigte die Einführung von Titan-Zirkonium- und Silan-Vorbehandlungen, die mit Pulverbeschichtungen kompatibel sind; Powdertech Corby berichtet über eine vollständig chromfreie Verarbeitung bei Fassadenaufträgen. Italiens Möbelcluster in der Emilia-Romagna setzt zunehmend auf Niedrigtemperatur-Pulver für MDF, um die Exportwettbewerbsfähigkeit zu stärken. Nordische Märkte sind Vorreiter bei PFAS-freien Formulierungen, begünstigt durch strenge Umweltkennzeichnungssysteme und die Verbraucherpräferenz für Kreislaufprodukte. Der Benelux-Raum profitiert von der Nähe zu den Chemiehafen-Komplexen Antwerpen-Rotterdam, die eine sichere Rohstoffversorgung für Formulierer und Lohnbeschichter gewährleistet.

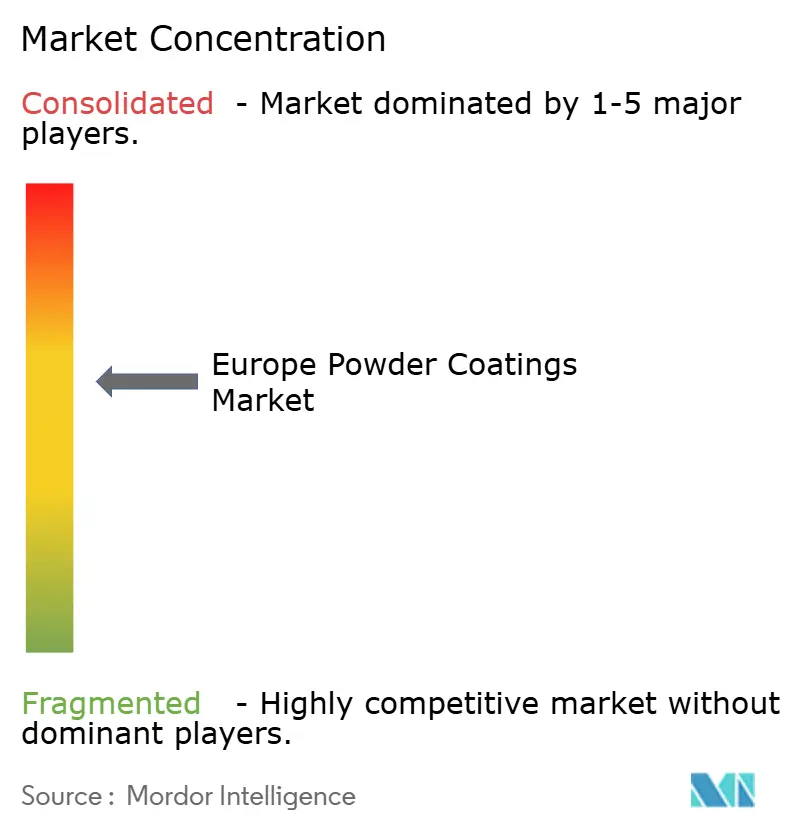

Wettbewerbslandschaft

Der europäische Pulverbeschichtungsmarkt weist eine moderate Konzentration auf. AkzoNobel, PPG Industries, Sherwin-Williams, Axalta und BASF sichern sich Markenloyalität durch umfangreiche Vertriebsnetzwerke, ein breites Spektrum an Farbbibliotheken und lokalisierte technische Servicezentren. Ihre F&E-Pipelines priorisieren Niedrigtemperatur-Aushärtechemien, Bindemittel mit Recyclinganteil und PFAS-freie Additive. Rohstoffpreisinflation bleibt ein gemeinsamer Gegenwind: Die Titandioxid-Zölle von 0,25–0,74 EUR/kg ab Januar 2025 erhöhten die Herstellungskosten um 4–6 %, was Formulierer dazu veranlasst, alternative Pigmente in Betracht zu ziehen, wie etwa Venators TMP- und TME-freies TIOXIDE TR81. Epoxid-Antidumpingzölle von bis zu 40,8 % beschleunigen den Schwenk zu polyesterdominanten Portfolios und regionalen Harzlieferanten. Die Energiepreisvolatilität fördert die Einführung von Infrarot-Boostzonen und Regenerativbrennern zur Minderung der Abhängigkeit vom Erdgas.

Marktführer der europäischen Pulverbeschichtungsbranche

Akzo Nobel N.V.

Jotun

PPG Industries, Inc

The Sherwin-Williams Company

Axalta Coating Systems, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: AkzoNobel N.V. ist eine Partnerschaft mit IPG Photonics eingegangen, um Lasertechnologie zur Aushärtung von Pulverbeschichtungen weltweit, einschließlich Europa, zu nutzen. Ihr Ansatz stimmt AkzoNobel N.V.s Interpon-Pulverbeschichtungen optimal auf IPG's Laser-Aushärtelösungen ab.

- Juni 2024: Arkema stellte einen wegweisenden Fertigungsprozess vor, der bis zu 40 % Post-Consumer-Recyclinganteil (Post-Consumer-PET (Polyethylenterephthalat)) aus Verpackungsabfällen in seine Pulverbeschichtungsharze integriert.

Berichtsumfang des europäischen Pulverbeschichtungsmarktes

Pulverbeschichtungen werden eingesetzt, um verschiedenen Gegenständen Farbe und Textur zu verleihen. Neben ästhetischen Anwendungen dienen Beschichtungen auch dem Schutz bzw. der Verlängerung der Lebensdauer von Metallen und anderen Materialien. Aufgrund der oben genannten Faktoren werden sie zunehmend in verschiedenen Endverbrauchersektoren eingesetzt, darunter Bau und Infrastruktur, Automobil und Transport, Öl & Gas sowie andere Branchen.

Der europäische Pulverbeschichtungsmarkt ist nach Harztyp, Endverbraucherbranche und Geografie segmentiert. Nach Harztyp ist der Markt in Acryl, Epoxid, Polyester, Polyurethan, Epoxid-Polyester und andere Harztypen (Polyvinylchlorid, Polyolefine usw.) segmentiert. Nach Endverbraucherbranche ist der Markt in Architektur und Dekorative, Automobil, Industrie und andere Endverbraucherbranchen (Möbel, Haushaltsgeräte usw.) segmentiert. Nach Geografie ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien und das übrige Europa segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den europäischen Pulverbeschichtungsmarkt für 4 wichtige Länder.

Für jedes Segment werden die Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Epoxid |

| Polyester |

| Epoxid-Polyester (Hybrid) |

| Polyurethan |

| Acryl |

| Sonstige Harztypen (Thermoplastisch (Polyvinylchlorid, Polyolefine usw.) |

| Architektur und Dekorative |

| Automobil |

| Industrie |

| Sonstige Endverbraucherbranchen (Möbel, Haushaltsgeräte usw.) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Benelux |

| Nordische Länder |

| Übriges Europa |

| Nach Harztyp | Epoxid |

| Polyester | |

| Epoxid-Polyester (Hybrid) | |

| Polyurethan | |

| Acryl | |

| Sonstige Harztypen (Thermoplastisch (Polyvinylchlorid, Polyolefine usw.) | |

| Nach Endverbraucherbranche | Architektur und Dekorative |

| Automobil | |

| Industrie | |

| Sonstige Endverbraucherbranchen (Möbel, Haushaltsgeräte usw.) | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Benelux | |

| Nordische Länder | |

| Übriges Europa |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des europäischen Pulverbeschichtungsmarktes?

Der Markt hat im Jahr 2026 einen Wert von 3,86 Milliarden USD.

Wie schnell wird die Nachfrage nach Pulverbeschichtungen im Automobil-Bereich wachsen?

Die Nutzung im Automobilbereich wird im Zeitraum 2026 bis 2031 voraussichtlich eine CAGR von 3,4 % verzeichnen, da die Produktion von Elektrofahrzeugen skaliert.

Welcher Harztyp dominiert europäische Pulverformulierungen?

Polyesterharze führen mit einem Anteil von 42,01 % im Jahr 2025 aufgrund ihrer Kosteneffizienz und Witterungsbeständigkeit.

Warum stellen europäische Hersteller von Flüssig- auf Pulversysteme um?

Pulvertechnologien eliminieren VOC-Emissionen, senken den Energieverbrauch durch Niedrigtemperatur-Aushärtung und ermöglichen eine geschlossene Kreislauf-Recyclingfähigkeit – im Einklang mit den EU-Zielen zur Kohlenstoffneutralität.

Welche europäische Region wird das stärkste Wachstum verzeichnen?

Das übrige Europa wird im Zeitraum 2026 bis 2031 voraussichtlich eine CAGR von 3,22 % verzeichnen, angetrieben durch umfangreiche Infrastrukturinvestitionen.

Seite zuletzt aktualisiert am: