�Ѳ�����ٲ���öß�� und Marktanteil der Pulverbeschichtungen

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

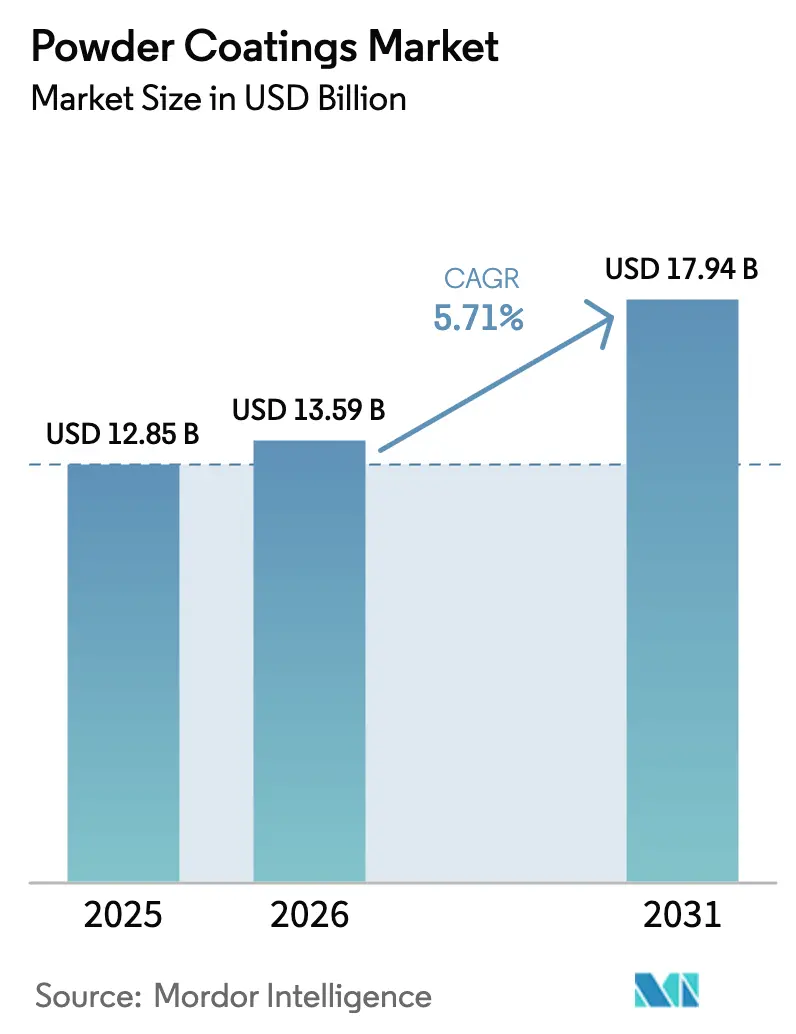

| �Ѳ�����ٲ���öß�� (2026) | 13.59 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 17.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Pulverbeschichtungen von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Pulverbeschichtungen wird voraussichtlich von 12,85 Milliarden USD im Jahr 2025 und 13,59 Milliarden USD im Jahr 2026 auf 17,94 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,71 % zwischen 2026 und 2031 entspricht. Der Schwung resultiert aus regulatorischen Rückenwinden, die die Kostenlücke gegenüber flüssigen Beschichtungen verringern, einer robusten Haushaltsgeräteproduktion in Südostasien sowie dem erweiterten Einsatz von mitteldichten Faserplatten (MDF), der durch Niedertemperaturchemien ermöglicht wird. Polyesterformulierungen bleiben das Arbeitspferd für Außenbeständigkeit, während Thermoplastqualitäten Nischen erschließen, in denen Recyclingfähigkeit an erster Stelle steht. Kapazitätserweiterungen in Vietnam, China und den Vereinigten Staaten verdeutlichen eine Branchenverlagerung hin zu regionalen Zentren, die Lieferzeiten verkürzen und eingebettete Emissionen reduzieren. Rohstoffpreisinflation und Herausforderungen bei der Dünnschichtapplikation dämpfen das Wachstum, haben jedoch die Kapitalausgaben für neue automatisierte Spritzlinien nicht zum Erliegen gebracht.

Wichtigste Erkenntnisse des Berichts

- Nach Harztyp führte Polyester mit einem Marktanteil von 39,18 % bei Pulverbeschichtungen im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,29 % wachsen.

- Nach Beschichtungstyp erzielten duroplastische Chemien im Jahr 2025 einen Umsatzanteil von 91,05 %, während Thermoplastqualitäten bis 2031 mit einer CAGR von 6,17 % zulegen.

- Nach Endverbrauchsbranche hielt das Industriesegment im Jahr 2025 einen Nachfrageanteil von 44,46 % und verzeichnet mit einer CAGR von 6,42 % bis 2031 das stärkste Wachstum.

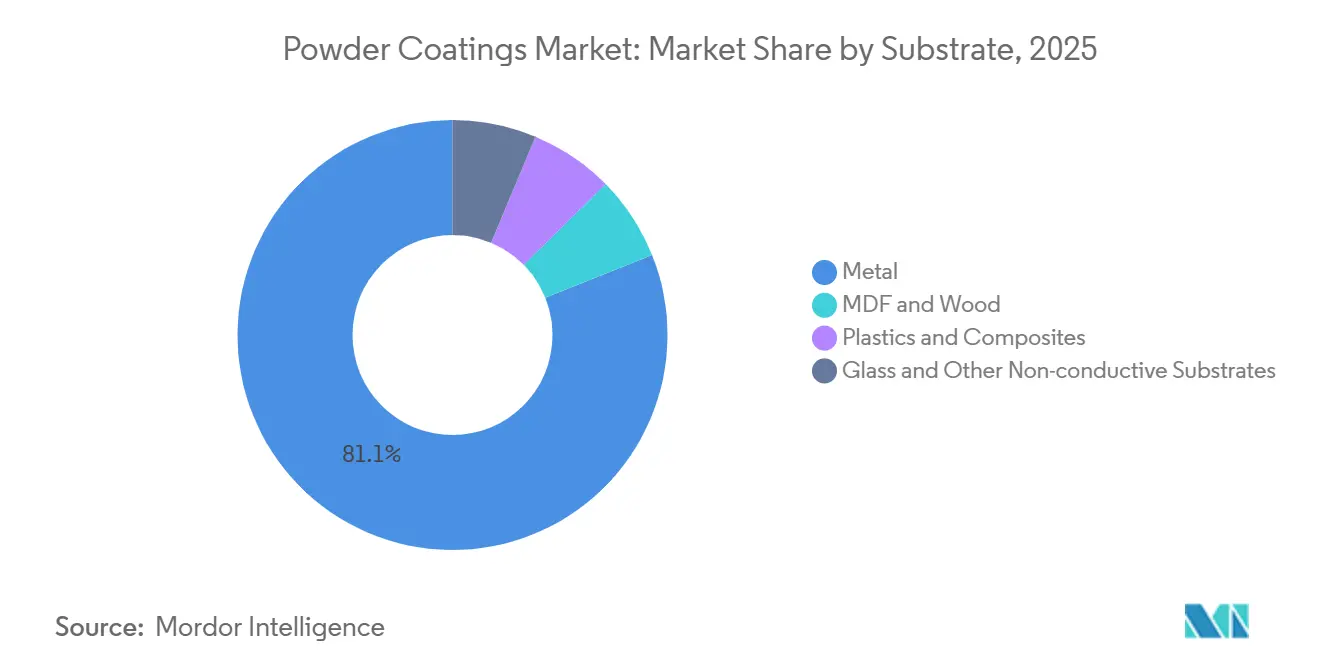

- Nach Substrat entfiel im Jahr 2025 ein Volumenanteil von 81,08 % auf Metall, während MDF und Holz mit einer CAGR von 6,16 % bis 2031 vorauseilen.

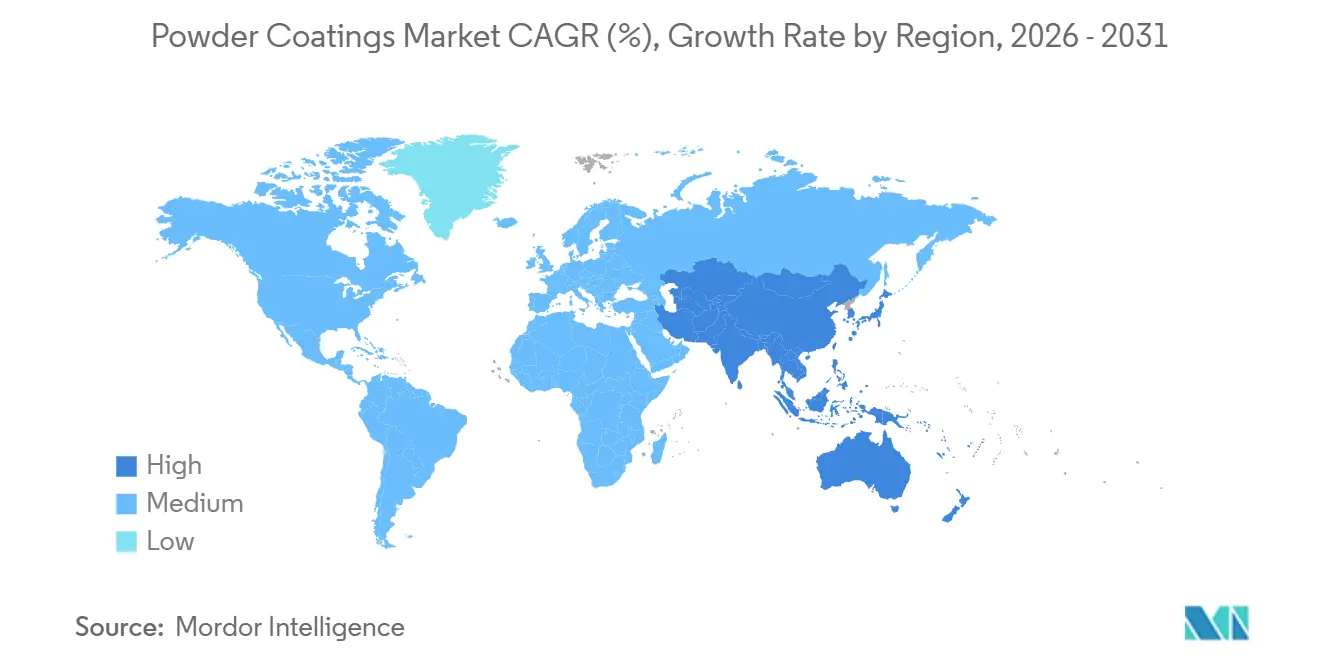

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 55,65 % im Jahr 2025 und verfolgt über den Prognosezeitraum eine CAGR von 5,91 %.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Pulverbeschichtungen

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und CO₂-Bepreisungsvorschriften beschleunigen lösemittelfreie Beschichtungen | +1.4% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Niedertemperaturchemien erschließen MDF und wärmeempfindliche Substrate | +0.9% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| ASEAN-Haushaltsgeräteausbau durch ausländische Direktinvestitionen angetrieben | +1.2% | ASEAN-Kernregion (Vietnam, Thailand, Indonesien), Ausstrahlungseffekte auf Indien | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung von Automobil-OEM-Linien | +0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| GCC-Gigaprojekte fördern die Nachfrage nach Architekturaluminium | +0.6% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Ausstrahlungseffekte auf Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge VOC- und CO₂-Bepreisungsvorschriften beschleunigen lösemittelfreie Beschichtungen

Vorschriften begünstigen zunehmend Pulverlinien gegenüber Flüssigkabinen, was zu einer Reduzierung der Gesamtbetriebskosten führt. Im Dezember 2024 legte die US-amerikanische Umweltschutzbehörde (EPA) eine VOC-Inhaltsgrenze von 350 g/L fest. Dieser Schritt hat Verarbeiter dazu veranlasst, die Kosten für Abgasreinigungsanlagen gegen die Option der Installation von Pulverkabinen abzuwägen. Unterdessen wird in Europa der CO₂-Grenzausgleichsmechanismus, der im Januar 2026 in Kraft treten soll, den EU-ETS-CO₂-Preis auf importierte Metallwaren anwenden. Dies hat Exporteure in der Türkei und Indien dazu veranlasst, auf Pulverlösungen umzuschwenken, um Zölle zu umgehen. In China decken Provinzsubventionen in Jiangsu und Guangdong einen Teil der Kosten für Pulverausrüstungen. Diese Initiative steht im Einklang mit Chinas 10-%-VOC-Reduktionsziel im Rahmen seines 14. Fünfjahresplans. Dank dieser konzertierten Bemühungen wurde die Amortisationszeit für mittelgroße Pulveranlagen erheblich verkürzt. Darüber hinaus übernehmen OEMs lösemittelfreie Beschichtungen, um ihre unternehmerischen Netto-Null-Verpflichtungen zu stärken und die Nutzung von Pulverbeschichtungen in der Möbel-, Haushaltsgeräte- und Transportbranche voranzutreiben.

Niedertemperaturchemien erschließen MDF und wärmeempfindliche Substrate

Bahnbrechende Formulierungen härten nun bei Temperaturen zwischen 110 °C und 130 °C aus, was ihre Anwendung auf Holzwerkstoffen und ausgewählten Kunststoffen ohne Substratverformung ermöglicht. BASFs Ultradur High Speed Polyester erreicht bei 130 °C eine vollständige Vernetzung und haftet gemäß ISO 2409 auf MDF ohne Grundierung[1]BASF, "Ultradur High Speed Pulverbeschichtungseinführung," basf.com. Ebenso funktioniert Axaltas AquaEC-System auf Polypropylen-Stoßfängern bei 110 °C und besteht erfolgreich die ASTM D3359-Klebebandtests[2]Axalta Coating Systems, "AquaEC Niedrigtemperatur-Backtechnologie," axalta.com. Möbelhersteller passen sich schnell an: IKEA verwendete das Niedrigtemperatur-Pulver für seine Schrankrahmen und hob dabei Energieeinsparungen hervor und löste die bei wasserbasierenden Flüssigkeiten typischen Probleme mit Holzfaseraufrichtung. Obwohl die Harzkosten höher sind als bei Standard-Polyestern, sprechen die erheblichen Energie- und Arbeitseinsparungen eine starke Sprache für das langfristige Wachstum der Technologie bei Dekorpaneelen, Büromöbeln und Fahrzeuginnenräumen.

ASEAN-Haushaltsgeräteausbau durch ausländische Direktinvestitionen angetrieben

In den Jahren 2024–2025 zogen Vietnam und Thailand erhebliche Investitionen in den Haushaltsgeräte- und Elektroniksektor an. Dieser Aufschwung hat einen dedizierten Markt für Pulverbeschichtungen hervorgebracht, der speziell auf Kühlschrank- und Waschmaschinengehäuse zugeschnitten ist. Insbesondere Erweiterungen durch Branchenriesen wie Samsung, LG und Haier haben dieses Wachstum vorangetrieben. Diese Unternehmen profitieren von einem Kostenvorteil bei der Oberflächenbehandlung durch Pulverbeschichtungen, insbesondere wenn man die Abfallentsorgung und Lösemittelrückgewinnung berücksichtigt. In Indonesien wird der Drang nach Energieeffizienz durch die obligatorische SNI-8000-Kennzeichnung unterstrichen. Diese Vorschrift hat die Attraktivität von Pulverbeschichtungen erhöht, da ihre gleichmäßigen Dünnschichten die Wärmedämmung in Kühlschrankauskleidungen erheblich verbessern. Während die regionale Kapazität versucht, Schritt zu halten, bleiben Herausforderungen bestehen. PPGs neues Werk in Binh Duong, das im April 2025 eingeweiht wurde, kämpft in Spitzensaisons mit Lieferzeiten.

Rückverlagerung von Automobil-OEM-Linien

Nordamerikanische und europäische Automobilhersteller lokalisieren ihre Elektrofahrzeug-Plattformen (EV) zunehmend, wobei die Pulvertechnologie eine zentrale Rolle in ihren erneuerten Lackierwerken spielt. General Motors rüstet im Rahmen einer bedeutenden, im August 2024 angekündigten Investition drei US-Werke um, um pulverbeschichtete Batteriegehäuse und Hilfsrahmen zu integrieren. Fords Werk in Oakville, das Ende 2025 mit der EV-Produktion begann, übernahm eine Zweischicht-Pulversequenz. Diese Innovation ersetzt das traditionelle wasserintensive Tauchlackierverfahren (e-coat) und trägt zur Wassereinsparung bei. Auf der anderen Seite des Atlantiks hat Volkswagen einen erheblichen Teil seiner Emder Unterbodenverarbeitung auf Pulver umgestellt. Dieser Schritt steht nicht nur im Einklang mit den verschärften VOC-Grenzwerten der Industrieemissionsrichtlinie, sondern unterstreicht auch das Engagement der Branche für Nachhaltigkeit. Die Einführung kürzerer Aushärtezyklen und reduzierter Einbrenntemperaturen unterstreicht die zentrale Rolle von Pulver bei der Modernisierung von Automobillackierlinien und steht im Einklang mit übergeordneten Lean-Manufacturing-Zielen.

Analyse der Hemmnisauswirkungen

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzen der Dünnschichtapplikation (unter 25 µm) | -0.7% | Global, am stärksten bei Automobil-Klasse-A-Oberflächen | Mittelfristig (2–4 Jahre) |

| UV-härtende Pulver noch geometriebeschränkt | -0.5% | Global, insbesondere bei komplexen Automobil- und Industrieteilen | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Polyester-/Epoxid-Rohstoffen | -1.1% | Global, mit höchsten Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Grenzen der Dünnschichtapplikation unter 25 Mikrometer

Partikelgrößenbeschränkungen behindern die Herstellung gleichmäßiger Schichten und verhindern den Einsatz von Pulver bei hochwertigen Außenkarosseriepaneelen und Gehäusen von Unterhaltungselektronik. Pulver stehen vor Herausforderungen bei der Fluidisierung und elektrostatischen Aufladung, was zu höheren Ausschussraten bei Automobilprüfungen im Vergleich zu flüssigen Gegenstücken führt. Sherwin-Williams' Harzverbesserung im Jahr 2025 hat die realisierbare Schichtdicke weiter reduziert, bleibt jedoch noch hinter den von Automobilherstellern gesetzten Zielen zurück. Bis Fortschritte bei der Dünnschichtabscheidung erzielt werden, werden flüssige Decklacke weiterhin bei Klasse-A-Oberflächen dominieren und den Einsatz von Pulver in Kategorien einschränken, in denen das Erscheinungsbild an erster Stelle steht.

UV-härtende Pulver noch geometriebeschränkt

Während schnell härtende UV-Pulver den Durchsatz steigern, haben sie Schwierigkeiten mit abgeschatteten Vertiefungen, in denen Licht die Fotoinitiatoren nicht gleichmäßig aktivieren kann. IGPs Technologie wird hauptsächlich für flache oder leicht gekrümmte Bauteile wie Innenverkleidungen und Regale eingesetzt. Komplexe Automobilrahmen, Kühlkörper und Gitterstrukturen sind jedoch noch nicht kompatibel, was das Volumenpotenzial für das nächste Jahrzehnt begrenzt.

Segmentanalyse

Nach Harztyp: Polyesterdominanz verankert durch Außenbeständigkeit

Polyesterpulver generierten im Jahr 2025 39,18 % der �Ѳ�����ٲ���öß�� für Pulverbeschichtungen nach Harzen und verzeichnen bis 2031 eine CAGR von 6,29 %, weit vor Epoxiden und Acrylaten. Insbesondere Polyester-TGIC-Systeme erfüllen durchgängig die AAMA-2605-Witterungsbeständigkeitsstandards und überstehen ein Jahrzehnt Floridasonnen ohne nennenswerte Kreidebildung.

Architektonische Aluminiumprofile, landwirtschaftliche Geräte und Gartenmöbel, die alle hohe UV-Stabilität zu wettbewerbsfähigen Preisen erfordern, treiben die stärkste Nachfrage an. Während Epoxide für ihren Korrosionsschutz geschätzt werden, ist ihr Einsatz aufgrund ihrer Neigung zur Verfärbung im Sonnenlicht weitgehend auf Haushaltsgeräteinnenbereiche und Fahrzeugunterbodenteile beschränkt. Hybrid-Epoxid-Polyester dienen als Mittelweg für Innenmöbel aus Metall und HLK-Schränke, wo eine ausgewogene Leistung ausreichend ist. Nischen-Polyurethane für Öl- und Gaspipelines bieten Abriebfestigkeit, die einen Preisaufschlag rechtfertigt. Acrylpulver, die den Glanz für Dekorräder erhalten, stehen vor Kostenbeschränkungen. Mit dem Aufstieg von Offshore-Wind- und Solarparks werden doppellagige Epoxidgrundierungen, die mit Polyestersystemen gemäß ISO 12944 C5-M überzogen sind, in anspruchsvollen Meeresumgebungen zunehmend bevorzugt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungstyp: Duroplastische Plattformen sichern Marktanteil durch Vernetzungsdichte

Duroplastische Qualitäten dominierten den Umsatz im Jahr 2025 mit 91,05 %, und obwohl ihr Wachstum hinter Thermoplasten zurückbleibt, wird der absolute Volumenvorteil bestehen bleiben. Überlegene Lösemittel- und Abriebfestigkeit durch irreversible kovalente Bindung eignet sich für Fahrgestelle, Batteriewannen und Haushaltsgerätegehäuse, die Reinigungs- und Salzbelastungen standhalten müssen. Die �Ѳ�����ٲ���öß�� für Pulverbeschichtungen bei thermoplastischen Qualitäten ist kleiner, steigt jedoch mit einer CAGR von 6,17 %, da Elektronik und Fahrzeuginnenräume Recyclingziele verfolgen, die im EU-Aktionsplan für die Kreislaufwirtschaft festgelegt sind.

BASFs Relest-Versuche zeigen, dass Polyolefin-Thermoplaste neu gemahlen und erneut aufgetragen werden können. Diese Thermoplaste hinken jedoch in Härte und chemischer Beständigkeit hinterher, was ihre Anwendungen auf wenig beanspruchte Szenarien beschränkt. Der Schritt von BASF und Covestro, ihre Portfolios um biobasierte Polyester zu erweitern, deutet auf eine Zukunft hin, in der Leistung auf Nachhaltigkeit trifft. Dieser Wandel könnte zu einer erheblichen Marktanteilsveränderung führen, insbesondere sobald Kostenparität erreicht ist.

Nach Endverbrauchsbranche: Industriesegment erzielt durch Diversifizierung das schnellste Wachstum

Industriemaschinen absorbierten im Jahr 2025 44,46 % der Nachfrage, und ihre CAGR von 6,42 % bis 2031 übertrifft andere Branchen, da Pulver in Baumaschinen, Materialfördersysteme und landwirtschaftliche Geräte vordringt. Caterpillars und John Deeres Umstellung auf Einschicht-Epoxidsysteme veranschaulicht Haltbarkeitsgewinne, die Garantieansprüche und Feldausfälle reduzieren.

Die Architektur folgt dicht dahinter, angeführt von Hochhausfassaden im Nahen Osten und Sanierungsprojekten in Europa, die AAMA-konforme Beschichtungen anstreben. Die Automobilakzeptanz beschleunigt sich bei EV-Unterböden und Batteriegehäusen, aber Außenpaneele verwenden noch hauptsächlich Flüssigkeiten. Haushaltsgeräte- und Möbelhersteller setzen weiterhin auf Pulver, um Null-VOC-Mandate zu erfüllen und Aushärteenergie zu reduzieren. Die Diversifizierung über diese Sektoren hinweg schützt Lieferanten vor zyklischen Schwankungen in einem einzelnen Markt.

Nach Substrat: Metalldominanz setzt sich fort, während MDF an Dynamik gewinnt

Metall blieb mit einem Volumenanteil von 81,08 % im Jahr 2025 das Arbeitspferd, gestützt durch die leitfähige Natur von Stahl und Aluminium, die die elektrostatische Abscheidung erleichtert. Der Marktanteil für Pulverbeschichtungen bei MDF und Holz steigt jedoch schnell auf einem CAGR-Pfad von 6,16 %, ermöglicht durch Chemien, die bei oder unter 120 °C aushärten. Tiger Coatings' Niedrigtemperatur-Polyester liefert nun Klasse-1-Möbeloberflächen gemäß EN 12720 ohne Grundierung, was Schritte und Emissionen im Vergleich zu Lösemittelbeizen reduziert.

Kunststoffe und Verbundwerkstoffe bleiben experimentell, eingeschränkt durch den Bedarf an leitfähigen Grundierungen oder Flammenbehandlung, doch OEM-Initiativen im Bereich Kreislaufdesign könnten Versuche beschleunigen. Glas und andere nichtleitende Substrate sind vernachlässigbar und auf dekorative Trennwände und Spezialbeleuchtung beschränkt, bei denen Pulver einzigartige Texturen bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 55,65 % des Umsatzes im Markt für Pulverbeschichtungen und verfolgt bis 2031 eine CAGR von 5,91 %. Vietnamesische Haushaltsgeräteexporte erforderten einen erheblichen jährlichen Bedarf an Pulver für Weißwarengehäuse. Thailands Automobilproduktion stützte sich auf Pulver für Unterböden, was OEMs die Einhaltung der Emissionsstandards der Phase 4 ermöglichte. Um bis 2025 eine höhere Marktdurchdringung bei Möbeln und Haushaltsgeräten zu erreichen, unterstützt China dieses Ziel mit Subventionen für Pulverausrüstungen in Jiangsu und Guangdong. Unterdessen treibt Indiens Ambition, die Fahrzeugproduktion zu steigern, eine Erweiterung der inländischen Pulverkapazität voran, insbesondere in der Nähe von Pune und Chennai.

Nordamerika profitiert von rückverlagerten EV-Linien und den Bestimmungen der USMCA-Ursprungsregeln. GM, Ford und Stellantis investierten stark in ihre US-amerikanischen und kanadischen Werke, mit Fokus auf den Einsatz von Pulver für Batteriegehäuse und Rahmen. Mexikos Übernahme von Pulverbeschichtungen stieg erheblich, während kanadische Strangpresser Pulver für Vorhangfassaden nutzten und die Einhaltung der AAMA-2605-Standards sicherstellten.

Die Industrieemissionsrichtlinie beeinflusst Europas Markt für Pulverbeschichtungen stark und schreibt die Förderung einer Kreislaufwirtschaft vor. Um die CAFE-Ziele zu erfüllen, wandten sich deutsche Automobilhersteller Pulverbeschichtungen für Batteriewannen zu. Französische Bauunternehmen, die die RE2020-Niedrigkohlenstoffvorschriften einhalten, verwendeten Pulver für einen Großteil ihrer Aluminiumrahmen. Das britische Umweltgesetz 2021 drängt Haushaltsgerätehersteller zu Null-VOC-Beschichtungen. In Italien erreichten Möbelhersteller in der Lombardei einen bedeutenden Meilenstein und reduzierten den Lösemitteleinsatz durch eine Verlagerung hin zu Pulverbeschichtungen.

Obwohl kleiner im Maßstab, erleben ��ü�岹��������첹 und die Region Naher Osten-Afrika ein rasantes Wachstum im Markt für Pulverbeschichtungen. Brasilien steigerte den Pulvereinsatz bei Nutzfahrzeugen, angetrieben durch Steueranreize zur Förderung emissionsarmer Fertigung. Dank Saudi-Arabiens ehrgeiziger Gigaprojekte stiegen die Importe erheblich. In den Vereinigten Arabischen Emiraten schrieben Grüne-Gebäude-Vorschriften den Einsatz von Pulverbeschichtungen für einen Großteil der Vorhangfassaden vor. ��ü�岹�ڰ����첹s Automobilwerke, die sich hauptsächlich auf Exporte konzentrieren, stellen auf Pulverbeschichtungen um, um Euro-6-äquivalente Standards zu erfüllen.

Wettbewerbslandschaft

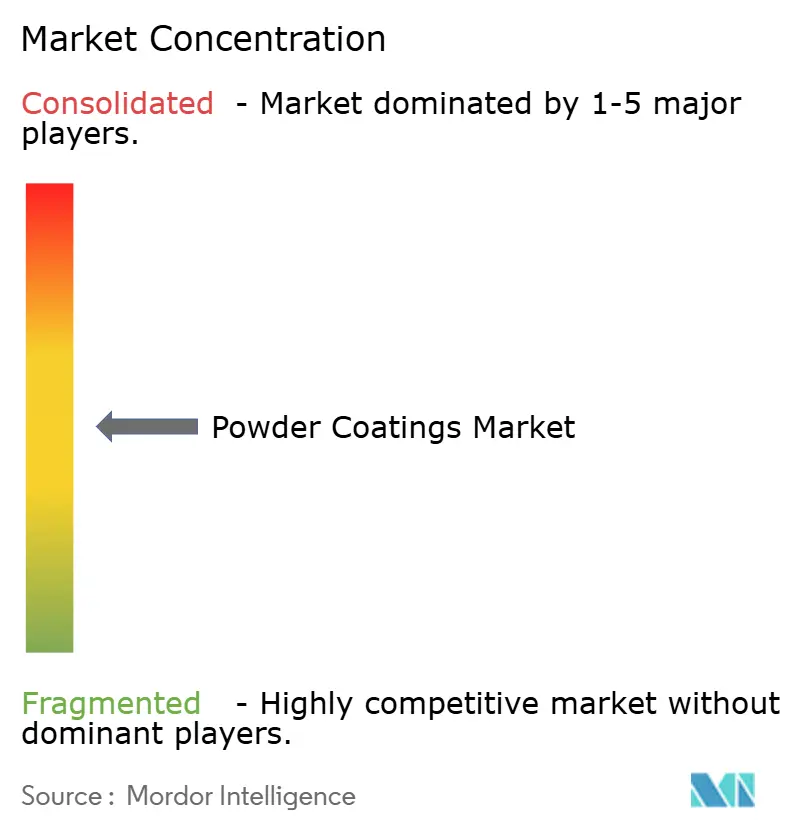

Der Markt für Pulverbeschichtungen ist mäßig fragmentiert. Akzo Nobels Übernahme von Huaruns Pulversparte hat seine Reichweite in Chinas Haushaltsgeräte- und Möbelsektor ausgeweitet. PPGs Werk in Vietnam, strategisch in der Nähe von OEM-Clustern gelegen, hat die Lieferzeiten für Sonderfarben erfolgreich reduziert. Um sich abzuheben, setzen Spezialanbieter auf innovative Technologien: IGPs UV-härtende Pulver verfügen nun über eine schnelle Aushärtezeit für flache Teile. Unterdessen hat Sherwin-Williams ein Patent für leitfähige Grundierungen erhalten, das die Pulverapplikation auf Polypropylen-Stoßfängern ermöglicht. Dieser Durchbruch könnte den Weg für bedeutende neue Anwendungen ebnen.

Marktführer im Bereich Pulverbeschichtungen

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

Jotun

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Kansai Helios Coatings kündigte eine neue USD-Investition zum Bau seines größten Pulverwerks in den Vereinigten Staaten in Johnstown, Ohio, an. Diese Erweiterung zielt darauf ab, die Produktionskapazität des Unternehmens zu vervierfachen und die Infrastruktur zu verbessern, was ein starkes Engagement für Nachhaltigkeit, Innovation und Exzellenz in den Beschichtungskapazitäten widerspiegelt.

- September 2024: Akzo Nobel India hat die kommerzielle Produktion von Pulverbeschichtungsprodukten in seinem Werk in Gwalior im Bundesstaat Madhya Pradesh aufgenommen. Diese Entwicklung soll die Position des Unternehmens im Markt für Pulverbeschichtungen stärken, indem die Produktionskapazität erhöht und die wachsende Nachfrage in der Region gedeckt wird.

- Oktober 2024: AkzoNobel führte Interpon A5000 für Nutzfahrzeuge ein, das auf überlegene Splitterbeständigkeit und reduzierte Einbrennzyklen abzielt. Diese neue Linie bietet überlegenen Korrosionsschutz, UV-Beständigkeit und Beständigkeit gegen Chemikalien wie Benzin, Diesel und Öl.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Pulverbeschichtungen als alle trockenen, elektrostatisch aufgetragenen duroplastischen und thermoplastischen Polymerfilme, die unter Wärmeeinwirkung schmelzen und aushärten, um eine Schutzoberfläche auf Metall- oder technischen Substraten zu bilden, die in Haushaltsgeräten, der Automobilindustrie, der Architektur, der Möbelbranche und der allgemeinen Industrie eingesetzt werden. Laut ���ϲ����� werden die Umsätze am Werkstor der Formulierer erfasst, abzüglich der internen Wiederverwendung und ohne Doppelzählung von rückgewonnenem Overspray.

Ausschluss aus dem Geltungsbereich: Flüssigfarben, Lohnbeschichtungsdienstleistungen, Rohharzkäufe und Applikationsanlagen sind nicht Bestandteil dieses Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Harztyp

- Epoxid

- Polyester

- Epoxid-Polyester

- Polyurethan

- Acryl

- Andere Harztypen (Polyvinylchlorid, Polyolefine)

- Nach Beschichtungstyp

- Duroplastische Pulverbeschichtungen

- Thermoplastische Pulverbeschichtungen

- Nach Endverbrauchsbranche

- Architektur und Dekoration

- Automobil

- Industrie

- Sonstige (Möbel, Haushaltsgeräte usw.)

- Nach Substrat

- Metall

- MDF und Holz

- Kunststoffe und Verbundwerkstoffe

- Glas und andere nichtleitende Substrate

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Formulierer, Linienintegratoren, Einkäufer von Haushaltsgeräte-OEMs und Distributoren in der Region Asien-Pazifik, Nordamerika und Europa; strukturierte Umfragen klärten durchschnittliche Verkaufspreise, Rückgewinnungsquoten und Einführungszeiträume und verengten die Annahmebandbreiten vor der abschließenden Triangulation.

Desk Research

Zunächst haben wir die historische Nachfrage anhand offener Statistiken des United States Census Bureau ASM, Eurostat PRODCOM, der chinesischen NBS-Industrieproduktion und der OICA-Fahrzeugmontagen kartiert, die Substratvolumina signalisieren und den Beschichtungsverbrauch bestimmen. Branchenbriefings des Powder Coating Institute, der American Coatings Association und der CEPE bereicherten die Erkenntnisse zur Linienauslastung und zum Dünnschichtwandel. Unternehmens-10-Ks, Investorenpräsentationen und Zollversandtabellen halfen dabei, regionale Umsatzaufteilungen und grenzüberschreitende Warenströme abzugleichen. Kostenpflichtige Datenbanken wie D&B Hoovers für Finanzdaten, Dow Jones Factiva für Deal-News und Questel-Patentfeeds für Trends in der Harzchemie schlossen verbleibende Lücken. Die aufgeführten Quellen veranschaulichen unseren Ansatz und sind nicht abschließend.

�Ѳ�����ٲ���öß�� & Prognose

Wir haben eine Top-down-Produktions- und Handelsrekonstruktion angewendet und diese anschließend mit selektiven Bottom-up-Lieferantenzusammenführungen abgeglichen, um die Nachfrage für 2025 zu ermitteln. Zu den wichtigsten Variablen zählen die Produktion von Metallmöbeln, Pkw-Produktionszahlen, Lieferungen von Haushaltsgeräten, der Polyesterharzindex und regionale VOC-Richtlinienwerte. Prognosen bis 2030 verwenden multivariate Regression mit ARIMA-Fehlerkorrektur, während der Expertenkonsens die Szenariogrenzen vorgibt. Etwaige Bottom-up-Lücken werden mit verifizierten ASP-Bandbreiten abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Entwurfsmodelle durchlaufen ein Peer-Review; Varianzmarkierungen lösen Quellenüberprüfungen und Folgegespräche aus. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen. Vor der Veröffentlichung führt ein Analyst die Arbeitsmappe erneut aus, damit die Kunden die aktuellste Ansicht erhalten.

Warum Mordors Pulverbeschichtungs-Baseline Zuverlässigkeit gewährleistet

Veröffentlichte Marktwerte unterscheiden sich häufig, weil Unternehmen Geltungsbereichsgrenzen, Währungsanker oder den Aktualisierungsrhythmus anpassen. Wir erkennen diese Realitäten an und erläutern, wie unsere disziplinierten Entscheidungen die Vergleichbarkeit verbessern.

Wesentliche Lücken entstehen, wenn andere Beschichtungsanlagen einbeziehen, Asiens fragmentiertes Angebot ausschließen oder ein einfaktorielles CAGR-Wachstum ohne Harzpreisabgleich projizieren; Mordors jährliche Quellen-Roll-ups minimieren solche Verzerrungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 12,86 Mrd. (2025) | ���ϲ����� | - |

| USD 15,4 Mrd. (2024) | Global Consultancy A | Umfasst Anlagen und Flüssig-Pulver-Hybride; begrenzte Primärprüfungen |

| USD 10,93 Mrd. (2024) | Trade Journal B | Zählt nur Harzumsatz, normalisiert auf 2023-Dollar |

| USD 15,20 Mrd. (2024) | Industry Consultancy C | Verwendet einfaktoriellen CAGR ohne Substratverifizierung |

Diese Gegenüberstellungen zeigen, dass Mordors schrittweises, variablenverankertes Modell eine ausgewogene, transparente Baseline liefert, die Entscheidungsträger mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Pulverbeschichtungen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 17,94 Milliarden USD erreichen und ausgehend von 13,59 Milliarden USD im Jahr 2026 mit einer CAGR von 5,71 % wachsen.

Welches Harz hat den größten Anteil an Pulverformulierungen?

Polyester hatte im Jahr 2025 mit 39,18 % den größten Anteil dank seiner Außenbeständigkeit und Kosteneffizienz.

Warum sind Niedertemperaturpulver für MDF-Möbel wichtig?

Chemien, die bei 110 °C–130 °C aushärten, ermöglichen die Beschichtung von MDF ohne Verkohlung, reduzieren den Energieverbrauch und eliminieren Lösemittelemissionen.

Wie verwenden Automobil-OEMs Pulverbeschichtungen bei Elektrofahrzeugen?

Rückverlagerte EV-Linien tragen Pulver auf Batteriegehäuse, Hilfsrahmen und Unterböden auf, um Null-VOC-Ziele zu erfüllen und den Wasserverbrauch in Lackierwerken zu optimieren.

Was schränkt die Nutzung von Pulver auf hochwertigen Fahrzeugaußenpaneelen ein?

Das Erreichen gleichmäßiger Schichten unter 25 µm bleibt eine Herausforderung und führt zu Oberflächenfehlern, die Flüssigkeiten auf Klasse-A-Paneelen dominant halten.

Welche Region bietet bis 2031 die am schnellsten wachsende Chance?

Asien-Pazifik behält die Führung, angetrieben durch die Haushaltsgeräteproduktion in Vietnam und Thailand sowie das anhaltende Wachstum der Automobilproduktion in China und Indien.

Seite zuletzt aktualisiert am: