Größe und Marktanteil des europäischen Marktes für Online-Lebensmittellieferungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

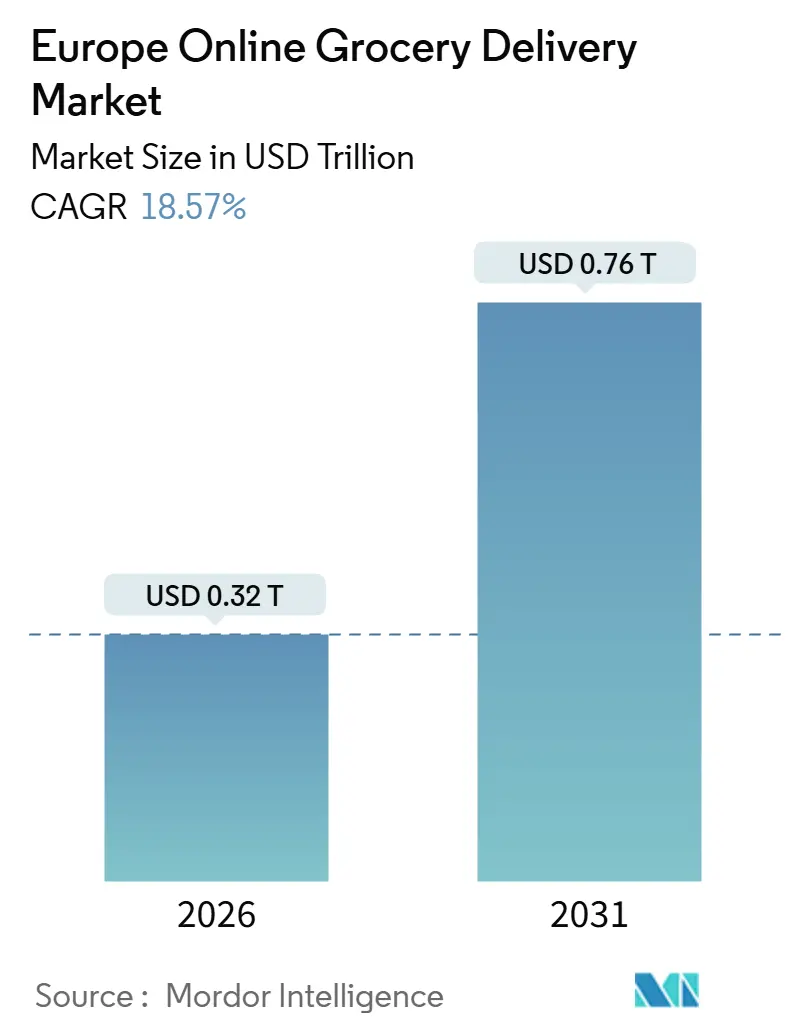

| Marktgröße (2026) | 0.32 Billionen US-Dollar |

| Marktgröße (2031) | 0.76 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.57% CAGR |

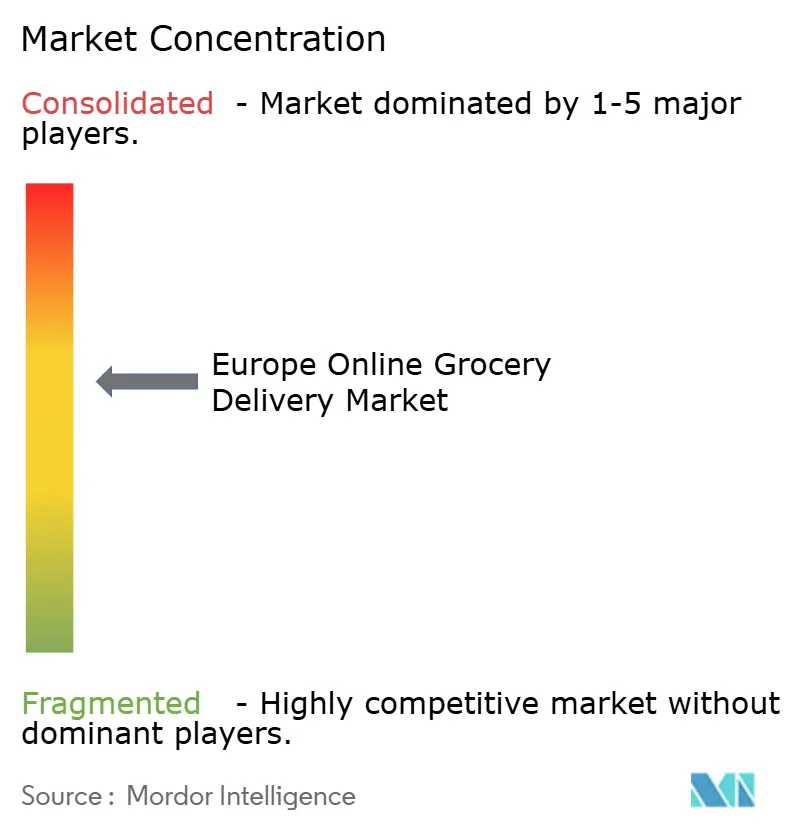

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Online-Lebensmittellieferungen durch ���ϲ�����

Die Marktgröße des europäischen Marktes für Online-Lebensmittellieferungen wird im Jahr 2026 auf 0,32 Billionen USD geschätzt und soll bis 2031 einen Wert von 0,76 Billionen USD erreichen, was einer CAGR von 18,57 % über den Prognosezeitraum entspricht. Die Dynamik ergibt sich aus der Umwandlung von Filialen durch Omnichannel-Lebensmittelhändler in Mikro-Fulfillment-Hubs, einer disziplinierten Kapitalumschichtung durch überlebende Quick-Commerce-Spezialisten sowie dem raschen Ausbau von Retail-Media-Monetarisierungsplattformen. Die geplante Lieferung bleibt das Rückgrat des europäischen Marktes für Online-Lebensmittellieferungen dank überlegener Routendichte, während die Sofortlieferung nun in dichten urbanen Kernen skaliert, wo durchschnittliche Warenkorbwerte höhere Gebühren rechtfertigen. Investitionen in die Kühlkettenautomatisierung verringern die Qualitätslücke zwischen im Geschäft kommissionierter und online kommissionierter Frischware und verbreitern damit die adressierbare Zielgruppe. Die Wachstumsführerschaft auf Länderebene konzentriert sich auf Spanien, wo eine späte Digitalisierung und mobilfirst-orientierte Verbrauchersegmente den europäischen Markt für Online-Lebensmittellieferungen tief in den Massenmarkt vordringen lassen.

Wesentliche Erkenntnisse des Berichts

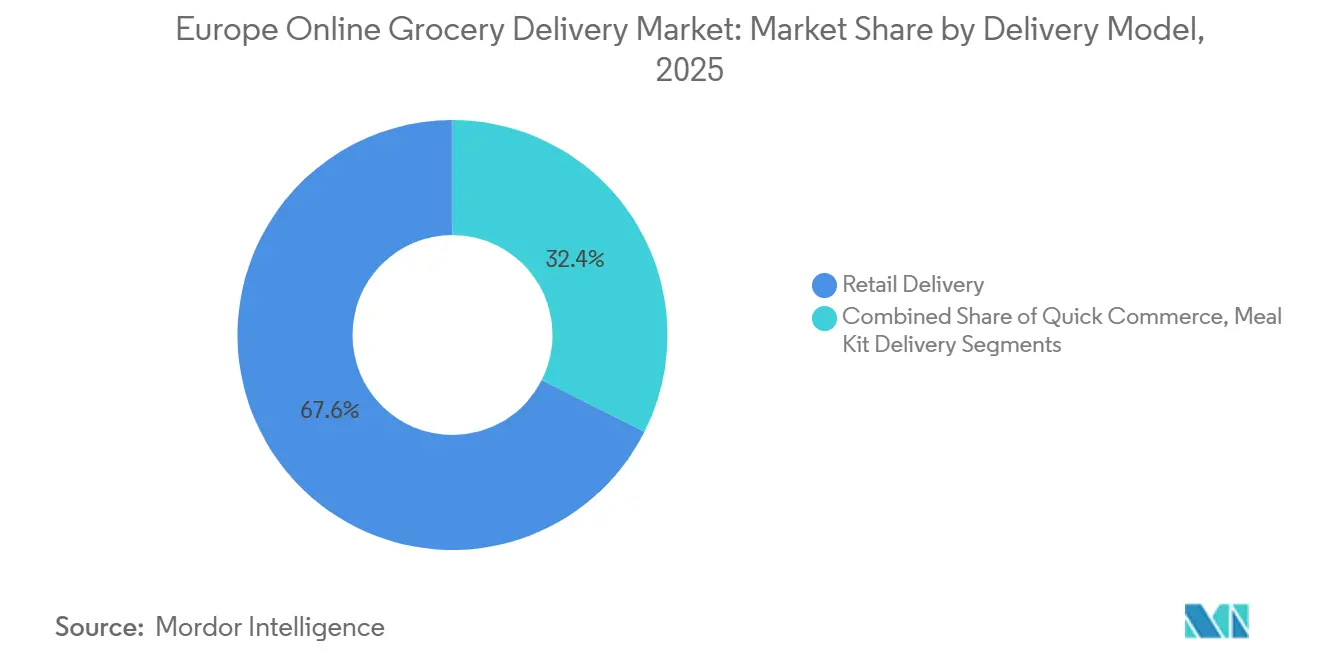

- Nach Liefermodell entfiel 2025 ein Umsatzanteil von 67,57 % auf die Einzelhandelslieferung, während der Quick Commerce bis 2031 mit einer CAGR von 19,43 % wächst.

- Nach Plattformtyp hielten Omnichannel-Betreiber 2025 einen Anteil von 46,32 % am europäischen Markt für Online-Lebensmittellieferungen, während reine Plattformen voraussichtlich mit einer CAGR von 19,63 % wachsen werden.

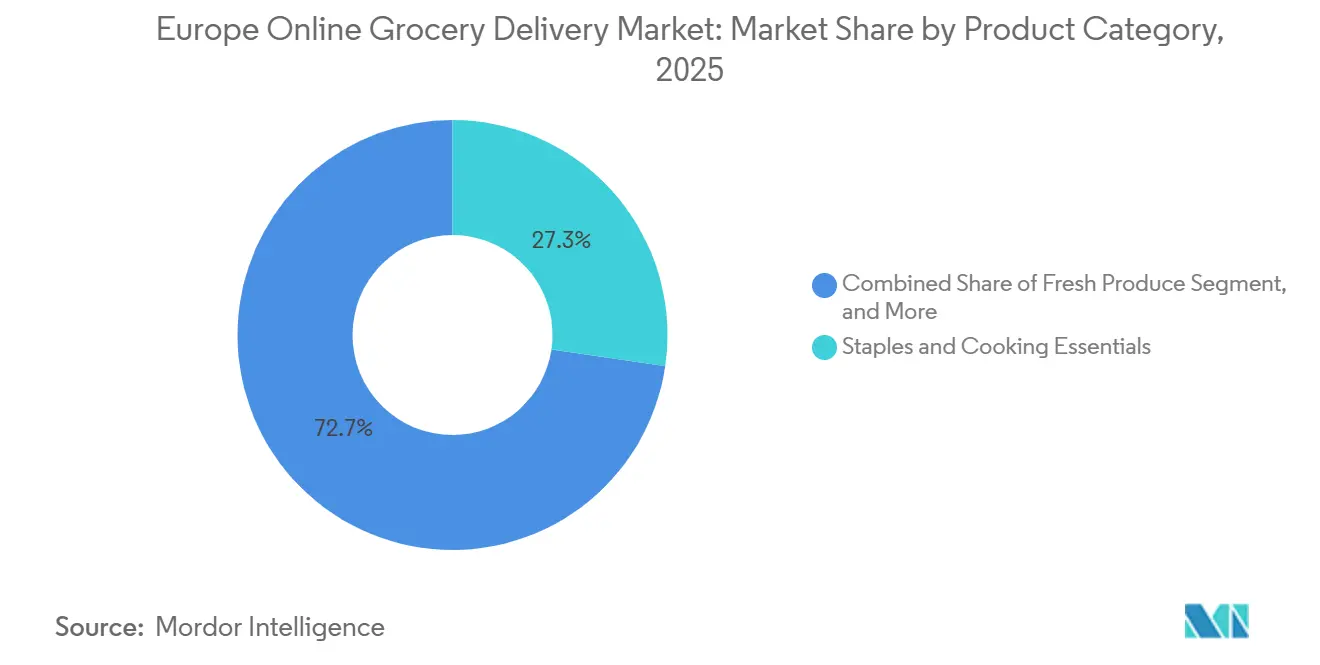

- Nach Produktkategorie vereinten Grundnahrungsmittel und Kochzutaten 2025 einen Umsatzanteil von 27,31 %; Frischobst und -gemüse soll bis 2031 mit einer CAGR von 20,12 % wachsen.

- Nach Lieferart entfielen 2025 auf geplante Zeitfenster 59,63 % des Marktanteils, und die Sofort- bzw. On-demand-Lieferung steigt mit einer CAGR von 19,72 %.

- Nach Land führte Deutschland 2025 mit 21,42 % des regionalen Umsatzes, und Spanien wird bis 2031 voraussichtlich die höchste CAGR von 20,04 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Online-Lebensmittellieferungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung der Einkaufspräferenzen hin zu digitalen Kanälen | +4.2% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Same-Day-Logistikinfrastruktur in ganz Europa | +3.8% | Deutschland, Vereinigtes Königreich, Niederlande, städtisches Frankreich und Spanien | Kurzfristig (≤ 2 Jahre) |

| Integration von Retail-Media-Netzwerken zur Steigerung der Plattformrentabilität | +3.1% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Erweiterung des Online-Eigenmarkensortiments durch führende Lebensmittelhändler | +2.9% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Personalisierung zur Steigerung von Warenkorbgröße und Kundenbindung | +2.7% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Wachsendes Investoreninteresse an nachhaltigen Last-Mile-Lösungen | +1.9% | Niederlande, Deutschland, Vereinigtes Königreich, Nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verlagerung der Einkaufspräferenzen hin zu digitalen Kanälen

Mobilfirst-Konsumenten betrachten wöchentliche Vorrats- und Ergänzungseinkäufe heute als einheitlichen digitalen Ablauf, was die Bindungswirkung traditioneller Ladenbesuche untergräbt. Omnichannel-Lebensmittelhändler reagieren darauf, indem sie Click-and-Collect, Same-Day-Lieferung und Treueprogramme kombinieren, die kanalübergreifendes Engagement belohnen. Deutschland und das Vereinigte Königreich verzeichnen eine nachlassende Neukundengewinnung und stellen auf die Optimierung des Lifetime Value um, während Spanien und Italien sich noch in der Phase der Nutzergewinnung befinden. In Südeuropa erschließt eine Smartphone-Durchdringung von über 90 % app-zentrierte Erlebnisse, die Entscheidungsfenster verkürzen und die Bestellfrequenz erhöhen. Höheres digitales Engagement erzeugt mehr Datenmaterial, das Empfehlungsmaschinen speist und die Kundenbindung stärkt.

Beschleunigung der Same-Day-Logistikinfrastruktur in ganz Europa

Mikro-Fulfillment-Center innerhalb von 10 Kilometern von Verbrauchern versenden Bestellungen nun in weniger als zwei Stunden und verringern damit ein Serviceversprechen, das früher ganze Tage umfasste. Automatisierung hebt die Kommissionierrate auf über 200 Einheiten pro Stunde und ermöglicht es Lebensmittelhändlern, bei Warenkörben unter 50 GBP (63 USD) profitabel zu wirtschaften.[1]Ocado Group, „Jahresergebnisse 2025”, Ocadogroup.com Finanzierungsrunden im Zusammenhang mit Same-Day-Infrastruktur werden trotz eines schwierigeren Kapitalzyklus fortgesetzt, da Investoren greifbare Durchsatzgewinne gegenüber Skalierungs-um-jeden-Preis-Modellen bevorzugen. Regulierungsbehörden erzwangen die Verlagerung von Dark Stores in hybride Laden-Lager-Formate, doch Betreiber gleichen die Marge durch den Einsatz von maschinenlernbasierter Routenoptimierung aus, die zusätzliche Stopps je Fahrerschicht ermöglicht. Die Schnelllieferung verlagert sich daher von einer flächendeckenden Abdeckung hin zu selektiven urbanen Korridoren mit den dichtesten Bestellheatmaps.

Integration von Retail-Media-Netzwerken zur Steigerung der Plattformrentabilität

Erstpartei-Kundendaten haben sich zu einer hochrentablen Anlageklasse entwickelt. Die Ausgaben für Retail-Media in Europa befinden sich auf einem steilen Wachstumspfad, und Lebensmittelmarken erzielen überproportionale Anteile, da Einblicke auf Warenkorbebene eine geschlossene Attributionsmessung ermöglichen.[2]Tesco PLC, „Jahresbericht 2025”, Tescoplc.com Tesco und Sainsbury's haben jeweils hauseigene Werbestudios auf Basis generativer KI eingeführt, die Kreativvorlaufzeiten drastisch verkürzen und die Teilnahme für kleine Lieferanten demokratisieren. Medieneinnahmen verbessern das Plattform-EBITDA um 200 bis 400 Basispunkte und verringern die Rentabilitätslücke gegenüber stationären Kanälen. Der Skaleneffekt verstärkt den Vorteil weiter und schafft Eintrittsbarrieren für kleinere reine Plattformbetreiber, denen Reichweite und angemeldete Nutzerbasis fehlen.

Erweiterung des Online-Eigenmarkensortiments durch führende Lebensmittelhändler

Eigenmarken-SKUs erstrecken sich online von haltbaren Grundnahrungsmitteln auf frische, Bio- und verzehrfertige Formate. Ein Bruttomargengewinn von 5 bis 10 Prozentpunkten gegenüber Markenartikeln finanziert eine Aktionspreisstrategie, die Abonnementkunden bindet. Digitale Regalanalysen ermöglichen es Lebensmittelhändlern, Mikrosortimente schnell zu testen und langsam drehende Artikel ohne physische Preisabschriften auszulisten. Die Strategie resoniert in preissensiblen Haushalten, die Eigenmarken mit wertorientierter Haushaltsdisziplin gleichsetzen. Frühe Anwender berichten von steigenden Wiederholungsraten und einem höheren Wallet-Share, da Verbraucher ganze Vorratseinkäufe auf Hausmarken verlagern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fulfillment- und Last-Mile-Kosten in dünn besiedelten Gebieten | -2.8% | Ländliche und stadtnahe Gebiete Spaniens, Italiens, Frankreichs, Osteuropas | Kurzfristig (≤ 2 Jahre) |

| Steigende Preissensibilität infolge anhaltender Lebensmittelinflation | -2.3% | Spanien, Italien, Vereinigtes Königreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von Dark Stores und städtischer Verkehrsüberlastung | -1.9% | Frankreich, Niederlande, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kühlkettenstandards mit Auswirkungen auf die Frischwarenqualität | -1.6% | Südeuropa und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Fulfillment- und Last-Mile-Kosten in dünn besiedelten Gebieten

Eine Bestelldichte von weniger als 0,8 Stopps pro Kilometer bricht die Kostenkurve auf und macht es unmöglich, Kraftstoff- und Personalgemeinkosten zu absorbieren. Quick-Commerce-Pioniere zogen sich zurück oder schränkten ihr Angebot ein, nachdem sie feststellten, dass eine bundesweite Abdeckung Subventionsverbrennungsraten erforderte, die die Kapitalmärkte nicht mehr tolerieren.[3]Reuters Staff, „Europäischer Quick Commerce steht vor Konsolidierung und Regulierung”, Reuters.com Omnichannel-Lebensmittelhändler sichern sich teilweise durch Click-and-Collect ab, doch reine Plattformen müssen hohe Mindestbestellschwellen einführen, die die Konversion dämpfen. Technologische Lösungen – dynamisches Routing und Elektrofahrzeuge – lindern den Schmerz, können jedoch dünn besiedelte Nachfragetaschen nicht vollständig kompensieren und begrenzen damit das gesamte adressierbare Segment des europäischen Marktes für Online-Lebensmittellieferungen außerhalb von Ballungsräumen.

Steigende Preissensibilität infolge anhaltender Lebensmittelinflation

Obwohl die Lebensmittelinflation bis Februar 2025 auf 1,5 % im Jahresvergleich gesunken ist, wirkt die Erinnerung an zweistellige Preissteigerungen nach. Haushalte prüfen nun Liefergebühren genau und wechseln zu Eigenmarkenlinien, was den Bruttogewinn des Warenkorbs senkt und den Deckungsbeitrag unter Druck setzt. Discounter nutzen größere Filialnetze, um Last-Mile-Kosten querzusubventionieren, und drängen Betreiber, die ausschließlich auf Gebühren angewiesen sind, in die Enge. Abonnementstufen mit kostenloser Lieferung verbreiten sich, doch nur Lebensmittelhändler mit ausreichender Skalierung können den anfänglichen Umsatzausfall absorbieren. Das Ergebnis ist eine Flucht in den Wert, die Platzhirschen nützt und dünn kapitalisierte Spezialisten verdrängt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Liefermodell: Geplante Zeitfenster dominieren das Volumen, während Quick Commerce auf städtische Premiumsegmente abzielt

Die Einzelhandelslieferung hielt 2025 einen Umsatzanteil von 67,57 % und unterstreicht damit den Wunsch der Verbraucher nach vorhersehbaren Zeitfenstern, die sich mit Haushaltsroutinen decken. Der europäische Markt für Online-Lebensmittellieferungen verzeichnet in diesem Modell höhere Warenkorbgewichte, was die Last-Mile-Kosten amortisiert und den Bruttodeckungsbeitrag um 8 bis 12 Prozentpunkte gegenüber Schnellformaten steigert. Quick Commerce, das mit einer CAGR von 19,43 % wächst, beschränkt den Ausbau auf wohlhabende Stadtgebiete, in denen Kunden Aufschläge für Bequemlichkeit zahlen. Plattformen, die ihren geografischen Fokus einschränkten und den durchschnittlichen Bestellwert über 25 EUR (28 USD) anhoben, berichteten Anfang 2026 von positiver Einheitswirtschaftlichkeit und bestätigten damit eine Strategie selektiver Dichte. Mahlzeitenbausatzlieferdienste, nach wie vor eine Nische, konkurrieren durch die Bündelung von Rezepten mit proprietären Zutatenpackungen, stehen jedoch dem Vordringen von Lebensmittelhändlern gegenüber, die Koch-fertige Boxen in ihr Kernsortiment aufnehmen.

Die geplante Lieferung wird weiterhin als Anker des europäischen Marktes für Online-Lebensmittellieferungen fungieren, da KI-Routenmaschinen die Flottenauslastung steigern, während On-demand-Lieferungen inkrementelle Einkaufsanlässe wie vergessene Abendessenzutaten bedienen werden. Regulatorische Änderungen, insbesondere die Plattformarbeitsrichtlinie, erhöhen die Kurierarbeitskosten um bis zu 30 %, doch �����Ծ����ԲԱ��-��ä�Ի����� absorbieren dies durch kanalübergreifende Margenpools. Quick-Commerce-Spezialisten müssen daher hohe Dichte aufrechterhalten oder Terrain an größere Wettbewerber abgeben, die Volatilität über eine breitere Kostenbasis glätten können.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Plattformtyp: Omnichannel-Skalierung trifft auf den Fokus reiner Plattformbetreiber

Omnichannel-Betreiber kontrollierten 2025 einen Anteil von 46,32 % und monetarisierten ihre Filialen als Mikro-Fulfillment-Netze, die Lieferradien verkleinern und einen rentablen Unter-Drei-Stunden-Service ermöglichen. Ihre Kombination aus transaktionalen Einnahmen und Werbeeinnahmen steigert die Rentabilität und erlaubt eine stetige Reinvestition in die Automatisierung. Reine Apps, die voraussichtlich mit einer CAGR von 19,63 % wachsen werden, konzentrieren sich auf eine kleine Anzahl von Märkten, in denen Elektroflotten und Dark-Store-Fußabdrücke bereits vorhanden sind, was den Mitteleinsatz begrenzt und die Kundennähe vertieft. Die Marktgröße des europäischen Marktes für Online-Lebensmittellieferungen für reine Plattformbetreiber bleibt bedeutend, doch die Konsolidierung reduziert die Anzahl der Wettbewerber.

Retail-Media-Netzwerke stellen einen strukturellen Burggraben dar. Tesco und Sainsbury's verkaufen mittlerweile Zielgruppensegmente auf Basis von Echtzeit-Kaufverhalten und erzielen damit Zusatzgewinne, die mit Logistikgewinnen vergleichbar sind. Ohne vergleichbare Datenskalierung setzen reine Plattformbetreiber auf Abonnementprogramme und gestaffelte Gebühren. Marktbeobachter erwarten weitere Fusionen, da Apps entweder Omnichannel-Partner oder paneuropäische Reichweite suchen, um relevant zu bleiben.

Nach Produktkategorie: Frischobst und -gemüse gewinnt an Fahrt, da die Zuverlässigkeit der Kühlkette steigt

Grundnahrungsmittel und Kochzutaten erzielten 2025 einen Umsatzanteil von 27,31 % und profitieren weiterhin von vorhersehbaren Nachfüllzyklen und geringem Verderb. IoT-Sensoren und Blockchain-Rückverfolgbarkeit halten Temperaturabweichungen nun unter 1,5 % und ermutigen Käufer, erstmals online Frischware zu kaufen. Die daraus resultierenden Marktanteilsverschiebungen positionieren Frischwaren als die am schnellsten wachsende Kategorie mit einer CAGR von 20,12 %, wobei Bio-Produkte und herkunftszertifiziertes Fleisch Preisaufschläge von 20–40 % erzielen. Diese Entwicklung vergrößert den Marktanteil des europäischen Marktes für Online-Lebensmittellieferungen für hochmargige Frischwarenregale.

Süd- und Osteuropa hinken aufgrund fragmentierter Kühlketteninfrastruktur hinterher, doch der regulatorische Druck durch die EU-Strategie „Vom Hof auf den Tisch” erzwingt Aufrüstungen, die das Spielfeld ebnen. Betreiber, die die Logistik vollständig kontrollieren, wie Ocado und Rohlik, übertreffen Marktplatzmodelle, die die Auftragsabwicklung an Drittanbieter-Kuriere auslagern. Im Gegenzug steigen die durchschnittlichen Bestellwerte, da Käufer frische und trockene Waren in einem einzigen Einkauf bündeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Lieferart: Sofortlieferung gewinnt in städtischen Gebieten an Dynamik

Geplante Zeitfenster hielten 2025 einen Anteil von 59,63 %, da sie eine überlegene Flottenproduktivität bieten. Sofortlieferdienste, die mit einer CAGR von 19,72 % wachsen, erfordern mindestens 15 Bestellungen pro Quadratkilometer pro Stunde, um die Gewinnschwelle zu erreichen – eine Hürde, die in weniger als 30 europäischen Städten überwunden wird. KI-gestützte Dispatch-Tools integrieren Echtzeit-Verkehrs- und Wetterdaten, um Zykluszeiten zu verkürzen und die durchschnittliche Lieferzeit in Kernmärkten auf unter 45 Minuten zu senken. Der europäische Markt für Online-Lebensmittellieferungen reagiert mit hybriden Angeboten, die ausgewählte SKUs in unter einer Stunde und vollständige Warenkörbe noch am selben Tag versprechen.

Regulierung beschleunigt die Elektrifizierung der Flotten, was die anfänglichen Kapitalausgaben erhöht, aber die Betriebskosten über die Lebensdauer um bis zu 40 % senkt. Frühe Anwender sichern sich die Versorgung mit mittelgroßen Elektrotransportern und handeln günstige Ladetarife aus, was einen Kostenvorteil schafft, der gegenüber Nachzüglern anhält. Die geplante Lieferung bleibt somit Mainstream, doch Sofortoptionen werden die Markenwahrnehmung unter urbanen digitalen Eingeborenen prägen.

Geografische Analyse

Deutschland trug 2025 mit 21,42 % zum Umsatz bei, begünstigt durch dichte Filialnetze und hohes verfügbares Einkommen. Flinks städtischer Fokus in Verbindung mit den Click-and-Collect-Plänen von REWE und Edeka hält ein zweigeteiltes Wachstum aufrecht, bei dem Sofortbestellungen und wöchentliche Vorratseinkäufe nebeneinander existieren. Das Vereinigte Königreich beherbergt ein reifes Ökosystem, in dem Tesco, Sainsbury's und Ocado gemeinsam mehr als 60 % des nationalen Online-Volumens abdecken. Frankreich fügt regulatorische Komplexität durch Dark-Store-Restriktionen hinzu, was Carrefour dazu veranlasst, Bestände zu höheren Kapitalkosten in Vorortlager zu verlagern.

Spanien verdeutlicht eine Spätphasenbeschleunigung und verzeichnet eine projizierte CAGR von 20,04 % bis 2031, da der Lebensmittel-E-Commerce von unter 2 % des Gesamteinzelhandels anzieht. Die Expansion hängt davon ab, Kühlkettenlücken zu schließen und die ländliche Konnektivität zu verbessern. Italien behält eine Click-and-Collect-Präferenz bei, da Verbraucher die Filialnähe bevorzugen, während die Niederlande und die Tschechische Republik durch reine App-Modelle wie Picnic und Rohlik Rentabilität in mittelgroßen Städten demonstrieren. Zusammen bekräftigen diese Dynamiken das geografische Mosaik, das den europäischen Markt für Online-Lebensmittellieferungen prägt.

Deutschland steht im Epizentrum des europäischen Marktes für Online-Lebensmittellieferungen und verbindet hohe urbane Dichte mit Kunden, die bereit sind, Serviceaufschläge zu akzeptieren. Händler nutzen mehr als 30.000 Filialen als Last-Mile-Knoten und reduzieren die durchschnittlichen Lieferdistanzen auf unter acht Kilometer. Das Vereinigte Königreich folgt dicht dahinter und profitiert von einer langen Geschichte des Online-Supermarktservice sowie proprietären Automatisierungsnetzen, die 225 Einheiten pro Stunde erreichen. Frankreich leidet unter Kostendruck durch obligatorische Standortgenehmigungen und Verkehrseinschränkungen, doch die nationale Abdeckung wächst, da Carrefour mit Mobilitätsplattformen zusammenarbeitet, um Skalierung und Compliance in Einklang zu bringen.

Spaniens digitaler Quantensprung bietet das klarste Aufwärtspotenzial. Mobilfirst-Millennials nutzen Lebensmittel-Apps heute standardmäßig und erschließen damit eine weitgehend ungenutzte südeuropäische Chance. Allerdings erfordert die intensive Sommerhitze Investitionen in Kühlfahrzeuge und isolierte Tragetaschen, was die Eintrittsbarrieren erhöht. Die Verbraucherpräferenz für häufige, kleinere Einkäufe in Italien hält Click-and-Collect dominant, doch steigende Kraftstoffpreise drängen Haushalte zunehmend hin zu konsolidierten Warenkörben, die an die Haustür geliefert werden. In nordischen und mitteleuropäischen Märkten gedeihen Elektroflotten dank großzügiger Grünsubventionen und strengerer Emissionszonen und positionieren Betreiber wie Picnic für eine Margenausweitung.

Die regulatorische Angleichung innerhalb der EU beschleunigt Null-Emissions-Ziele und verschärft die Arbeitnehmerklassifizierung, was kurzfristig Arbeits- und Compliance-Kosten erhöht. Plattformen mit tieferen Bilanzen rüsten Elektrofahrzeuge und Mikro-Fulfillment-Automatisierung frühzeitig auf und festigen ihre Führungsrolle, während sich Regulierungen verschärfen. Kleinere Akteure müssen sich möglicherweise auf regionale Nischen konzentrieren oder sich in skalierte Betreiber eingliedern, die in der Lage sind, den Regulierungsaufwand über eine größere Ergebnisbasis zu amortisieren.

Wettbewerbslandschaft

Der europäische Markt für Online-Lebensmittellieferungen weist eine moderate Fragmentierung auf. Die fünf größten Akteure – Tesco, Carrefour, Ahold Delhaize, Ocado und Delivery Hero – kontrollieren ungefähr 35–40 % des regionalen Umsatzes, was erheblichen Anteil für nationale Champions und spezialisierte Apps lässt. Die Wettbewerbsintensität verlagerte sich 2025 hin zur Datenmonetarisierung, als Lebensmittelhändler Treueprogramme in Werbenetzwerke umwandelten. Tescos generatives-KI-Studio und Sainsbury's Pollen-Plattform demonstrieren, wie Erstpartei-Daten EBITDA-Gewinne von über 300 Basispunkten erzielen können – Mittel, die in Fulfillment-Innovationen und Wettbewerbsfähigkeit bei Preisen reinvestiert werden.

Die Konsolidierung reiner Plattformbetreiber prägt die andere Achse des Wandels. DoorDashs ausstehende Übernahme von Deliveroo und Prosus' Übernahme von Just Eat Takeaway signalisieren ein neues, von Skalierung geprägtes Kapitel. Überlebende schränken den geografischen Geltungsbereich ein und investieren in tiefe Dichte statt in Flächenausdehnung. Technologie bleibt der entscheidende Hebel: Ocados Grid-Automatisierung und Picnics Optimierung der Elektroflotte stechen als verteidigbare Wettbewerbsvorteile hervor, die die variablen Kosten pro Bestellung senken.

White-Space-Chancen bestehen in mittelgroßen Städten, in denen Dichte Kosten und Nachfrage in Einklang bringt. Betreiber, die hauseigene Logistik nutzen, sichern sich inkrementelle Margen gegenüber jenen, die die letzte Meile an Dritte auslagern. Das Zusammenwachsen von Logistikeffizienz, datengetriebenem Merchandising und Retail-Media-Einnahmen bildet ein Schwungrad, das frühe Infrastrukturinvestitionen belohnt und verzögerte Investitionen bestraft.

Führende Unternehmen des europäischen Marktes für Online-Lebensmittellieferungen

Flink SE

Just Eat Takeaway.com N.V.

Delivery Hero SE

Uber Technologies Inc. (Uber Eats)

Gorillas Technologies GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Tesco vereinbarte eine dreijährige Zusammenarbeit mit Mistral AI zur Pilotierung hyper-personalisierter Preisgestaltung und Echtzeit-Routenoptimierung im gesamten Vereinigten Königreich.

- Oktober 2025: Tesco führte eine generative-KI-Kreativsuite ein, mit der Markenpartner Kampagnenmaterialien in wenigen Minuten erstellen können, und unterstützt damit seine Retail-Media-Expansion.

- August 2025: Prosus schloss die Übernahme von Just Eat Takeaway für 4,1 Milliarden EUR (4,6 Milliarden USD) ab und konsolidierte damit die europäische Lebensmittellieferung unter einem breiteren Portfolio.

- Juli 2025: Tesco vertiefte seine Partnerschaft mit LiveRamp und ermöglichte damit Echtzeit-Treuedaten-Targeting über mehrere digitale Kanäle hinweg.

Berichtsumfang des europäischen Marktes für Online-Lebensmittellieferungen

Online-Lebensmittellieferung ist ein Dienst, der es Verbrauchern ermöglicht, Lebensmittel – wie Frischobst und -gemüse, verpackte Lebensmittel, Getränke und Haushaltswaren – über Websites oder mobile Apps zu kaufen und nach Hause oder an einen gewünschten Ort liefern zu lassen.

Der Bericht über den europäischen Markt für Online-Lebensmittellieferungen ist segmentiert nach Liefermodell (Einzelhandelslieferung, Quick Commerce, Mahlzeitenbausatzlieferung), Plattformtyp (reine E-Grocery-Plattformen, �ѳܱ��پ�-�����ٱǰ�����-�Ѳ�����ٱ��ä�ٳ���, �����Ծ����ԲԱ��-��ä�Ի�����), Produktkategorie (Fleisch und Meeresfrüchte, Frühstücks- und Molkereiprodukte, Snacks und Getränke, Frischobst und -gemüse, Grundnahrungsmittel und Kochzutaten), Lieferart (geplante Lieferungen, Sofort-/On-demand-Lieferungen) sowie Land (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einzelhandelslieferung |

| Quick Commerce |

| Mahlzeitenbausatzlieferung |

| Reine E-Grocery-Plattformen |

| �ѳܱ��پ�-�����ٱǰ�����-�Ѳ�����ٱ��ä�ٳ��� |

| �����Ծ����ԲԱ��-��ä�Ի����� |

| Fleisch und Meeresfrüchte |

| Frühstücks- und Molkereiprodukte |

| Snacks und Getränke |

| Frischobst und -gemüse |

| Grundnahrungsmittel und Kochzutaten |

| Geplante Lieferungen |

| Sofort-/On-demand-Lieferungen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Übriges Europa |

| Nach Liefermodell | Einzelhandelslieferung |

| Quick Commerce | |

| Mahlzeitenbausatzlieferung | |

| Nach Plattformtyp | Reine E-Grocery-Plattformen |

| �ѳܱ��پ�-�����ٱǰ�����-�Ѳ�����ٱ��ä�ٳ��� | |

| �����Ծ����ԲԱ��-��ä�Ի����� | |

| Nach Produktkategorie | Fleisch und Meeresfrüchte |

| Frühstücks- und Molkereiprodukte | |

| Snacks und Getränke | |

| Frischobst und -gemüse | |

| Grundnahrungsmittel und Kochzutaten | |

| Nach Lieferart | Geplante Lieferungen |

| Sofort-/On-demand-Lieferungen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Online-Lebensmittellieferungen im Jahr 2026?

Er beläuft sich auf 0,32 Billionen USD und soll bis 2031 einen Wert von 0,76 Billionen USD erreichen.

Welches Liefermodell dominiert derzeit Online-Lebensmittelbestellungen in Europa?

Die geplante Einzelhandelslieferung macht 67,57 % des Umsatzes 2025 aus und spiegelt die Verbraucherpräferenz für vorhersehbare Zeitfenster wider.

Welches Land weist die günstigste Wachstumsprognose auf?

Spanien wird bis 2031 voraussichtlich mit einer CAGR von 20,04 % wachsen, da mobilfirst-orientierte Konsumenten die Akzeptanz beschleunigen.

Wie verbessern Händler ihre Online-Rentabilität?

Sie monetarisieren Erstpartei-Daten über Retail-Media-Netzwerke und steigern damit die EBITDA-Margen um bis zu 400 Basispunkte.

Was ist die größte logistische Herausforderung für Betreiber außerhalb von Großstädten?

Niedrige Bestelldichte erhöht die Last-Mile-Kosten und macht es schwierig, die Gewinnschwelle in ländlichen und stadtnahen Gebieten zu erreichen.

Warum gewinnt Frischobst und -gemüse online an Dynamik?

IoT-gestützte Kühlketten und Blockchain-Rückverfolgbarkeit reduzieren Verderb und ermutigen Käufer, der Qualität zu vertrauen und verderbliche Waren digital zu bestellen.

Seite zuletzt aktualisiert am: