Größe und Marktanteil des europäischen Marktes für Echtzeit-Zahlungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

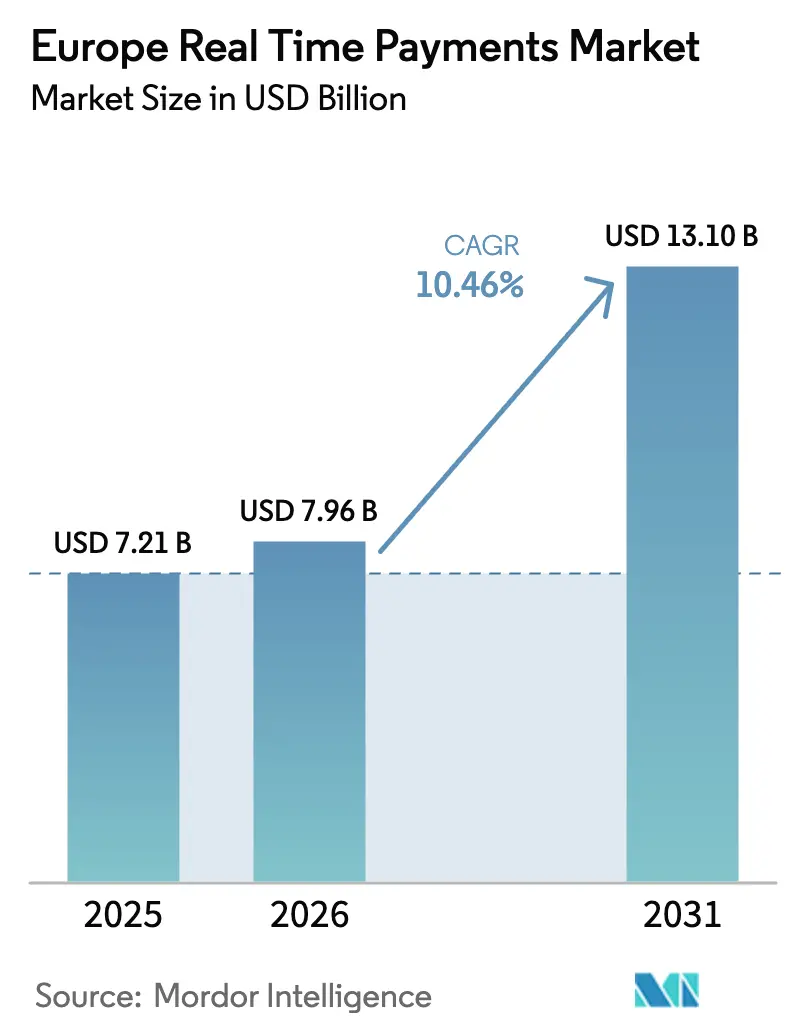

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 7.21 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 7.96 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 13.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Echtzeit-Zahlungen durch ���ϲ�����

Die Größe des europäischen Marktes für Echtzeit-Zahlungen wird im Jahr 2026 auf 7,96 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,21 Milliarden USD, mit Prognosen für 2031 von 13,1 Milliarden USD, wachsend mit einer CAGR von 10,46 % über den Zeitraum 2026–2031. Die rasche regulatorische Harmonisierung – insbesondere die Instant-Payments-Verordnung, die Kostenparität für auf Euro lautende Sofortüberweisungen vorschreibt – hat die durchschnittliche Prämie von EUR 2,19 (USD 2,52) beseitigt, die die Akzeptanz zuvor gehemmt hatte. [1]Europäische Zentralbank, "TIPS-Statistik 2024," ecb.europa.eu Die Preisanpassung zwingt Banken, beim Serviceniveau zu konkurrieren, was zu beschleunigten Investitionen in API-Konnektivität, Risikokontrollen und Liquiditätsoptimierung führt. Gesamteuropäische Pilotprojekte wie das SEPA Payment Account Access (SPAA)-System erschließen Premium-Daten-Sharing-Erlösströme, während große Unternehmen die ISO-20022-Migration vorantreiben, um Echtzeit-Cash-Visibilität zu erreichen. Der Bedarf von Unternehmen an einheitlichem, grenzüberschreitendem Cash-Pooling deckt sich mit dem Ziel der Regulatoren, eine reibungslose Infrastruktur des einheitlichen Euro-Zahlungsverkehrsraums zu schaffen, was dem europäischen Markt für Echtzeit-Zahlungen im Vergleich zu anderen Regionen ein einzigartiges Momentum verleiht. Polens CAGR von 15,5 % und der Umsatzanteil des Vereinigten Königreichs von 27,8 % unterstreichen die Mischung aus schnell wachsenden Herausforderer-Märkten und skalenorientierten Platzhirschen in der Region, was einen ausgewogenen Ausblick für Anbieter in den Bereichen Software, Dienstleistungen und Clearing-Infrastruktur aufrechterhält.

Wichtigste Erkenntnisse des Berichts

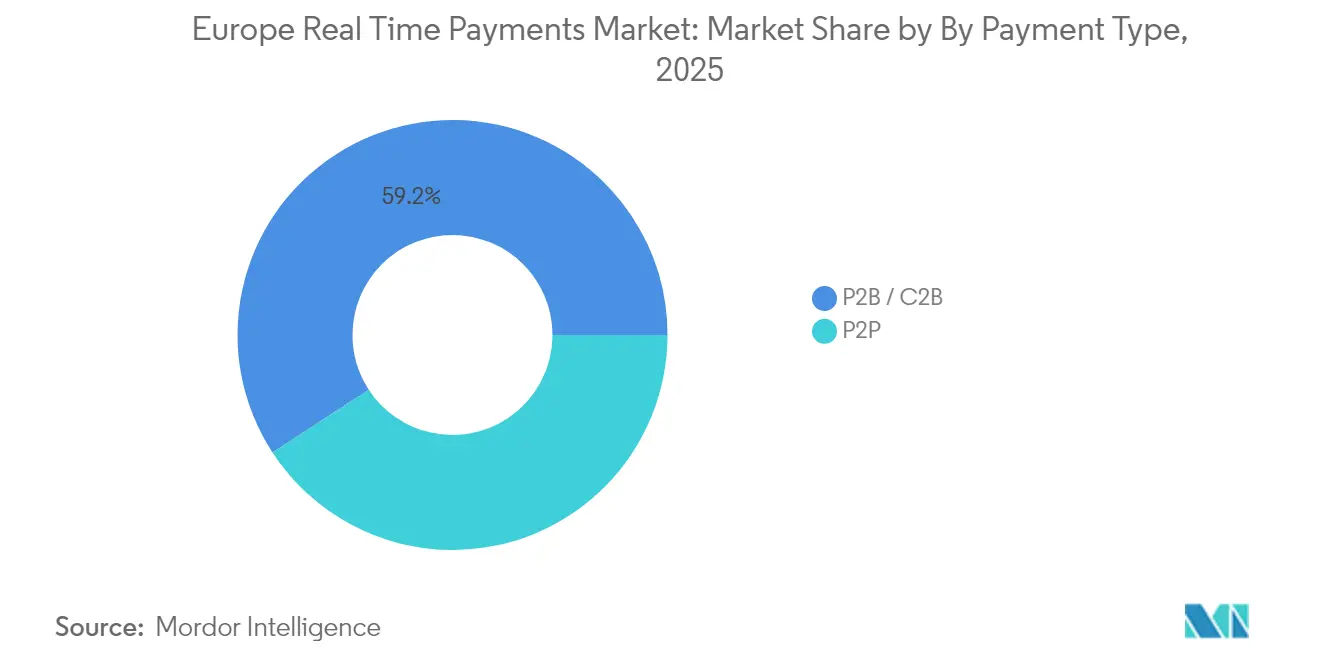

- Nach Zahlungsart: P2P-Überweisungen führten 2025 mit einem Anteil von 40,80 % am europäischen Markt für Echtzeit-Zahlungen, während P2B/C2B-Volumina bis 2031 mit einer CAGR von 13,59 % zu wachsen prognostiziert werden.

- Nach Komponente: Plattform/Software erzielte 2025 einen Umsatzanteil von 62,70 %; das Dienstleistungssegment wird voraussichtlich mit einer CAGR von 15,32 % wachsen, da Institutionen Compliance und Integration auslagern.

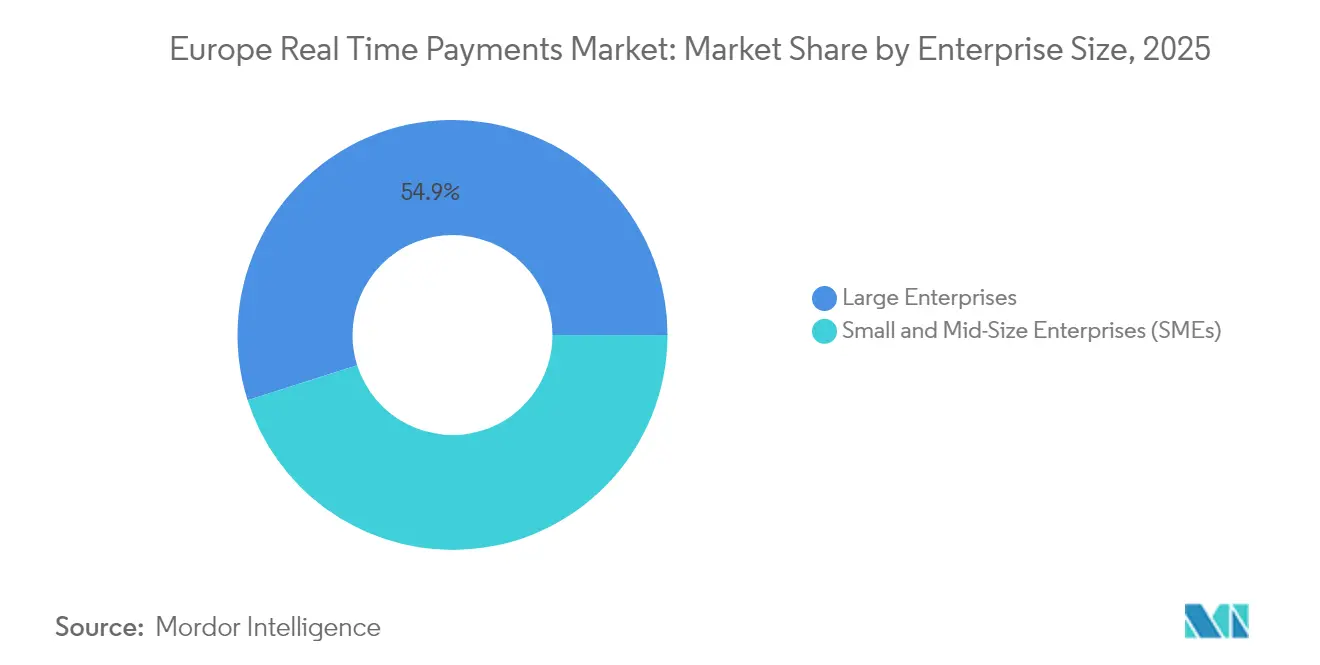

- Nach Unternehmensgröße: �Ұ���ß�ܲԳٱ���Ա��� hielten 2025 einen Anteil von 54,90 %, während KMU dank vereinfachtem Onboarding über gesamtregionale Wallets mit einer CAGR von 12,18 % zu wachsen prognostiziert werden.

- Nach Endnutzerbranche: Banken und Finanzdienstleistungen kontrollierten 2025 einen Anteil von 38,20 %, aber Handel und E-Commerce expandiert mit einer CAGR von 13,66 %, da Händler auf Konto-zu-Konto-Schienen umsteigen.

- Nach Geografie: Das Vereinigte Königreich dominierte 2025 mit einem Anteil von 27,30 %; Polen führt das Wachstum mit einer CAGR von 15,92 % bis 2031 an, gestützt auf die Nutzung von BLIK und Express Elixir.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Echtzeit-Zahlungen

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung des gesamteuropäischen Sofort-SEPA-Mandats (SCT Inst) | +3.2% | Eurozone, Ausweitung auf den gesamten SEPA-Raum bis 2027 | Mittelfristig (2–4 Jahre) |

| PSD3- und SPAA-getriebene Open-Banking-Anwendungsfälle | +2.8% | EU-weit, mit taktischen Pilotprojekten in Deutschland und Belgien | Langfristig (≥ 4 Jahre) |

| Verlagerung des Unternehmens-Treasury zu ISO 20022 für sofortige Liquidität | +1.9% | Global mit Schwerpunkt auf frühzeitiger EU-Einführung | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Request-to-Pay (R2P) für Versorgungsunternehmen und den öffentlichen Sektor | +1.4% | Nordische Länder führend, Ausweitung auf Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Die Einführung des gesamteuropäischen Sofort-SEPA-Mandats (SCT Inst) treibt die Marktbeschleunigung voran

Die obligatorische SCT-Inst-Einhaltung verpflichtet Banken in der Eurozone, bis Januar 2025 Sofortzahlungen zu empfangen und bis Oktober 2025 zu versenden. [2] Europäischer Zahlungsrat, "SCT-Inst-Regelwerk 2025," europeanpaymentscouncil.eu Kostenparitätsklauseln senken die durchschnittlichen Gebühren für Sofortüberweisungen von EUR 2,19 auf EUR 0,76 und beseitigen damit die wirtschaftliche Hürde, die die Verbraucherakzeptanz begrenzt hatte. Das neueste Regelwerk verschärft auch die Ausführungszeit auf 5 Sekunden und hebt Einzeltransaktionslimits auf nahezu EUR 1 Milliarde (USD 1,08 Milliarden) an, womit die Schiene für hochwertige Unternehmenstransaktionen positioniert wird. Banken verlagern daher ihre Investitionen von transaktionsbasierten Preismodellen hin zu wertschöpfenden Overlay-Diensten wie Request-to-Pay und betrugssicherer Kontoabgleich. Da sich die Liquidität nahezu in Echtzeit ausgleicht, erhalten Unternehmen schneller Zugang zu eingehenden Mitteln, was das Volumenwachstum auf dem europäischen Markt für Echtzeit-Zahlungen weiter befeuert.

PSD3- und SPAA-getriebene Open-Banking-Anwendungsfälle gehen über die Zahlungsinitiierung hinaus

Das Vergütungsrahmenwerk von SPAA führt schließlich ein tragfähiges Wirtschaftsmodell für Premium-APIs ein und ermutigt Banken, Datenprodukte zu kommerzialisieren, anstatt Open Banking als Compliance-Kosten zu betrachten. Dynamische Wiederkehrende Zahlungen, die 2025 pilotgetestet wurden, ermöglichen es Händlern, Belastungen ohne neue Mandate zu variieren, was Ablehnungsquoten reduziert und den Cashflow verstetigt. PSD3 harmonisiert die Lizenzierung für Zahlungs- und E-Geld-Institute und schließt Schlupflöcher, die eine fragmentierte Marktteilnahme unterstützt hatten. Diese Reformen vertiefen die Integration zwischen sofortigen Clearing-Schienen und wertschöpfenden digitalen Diensten und schaffen neue Monetarisierungspfade für Banken und Fintechs.

Verlagerung des Unternehmens-Treasury zu ISO 20022 für das sofortige Liquiditätsmanagement

Die strukturierten Daten von ISO 20022 ermöglichen Echtzeit-Abstimmung und umfangreichere Überweisungsinformationen – eine Fähigkeit, die Unternehmen vor der grenzüberschreitenden Frist im November 2025 als entscheidend betrachten. Frühe Anwender berichten von konsolidierten Multi-Bank-Cash-Übersichten und reduzierten Working-Capital-Puffern. Airbus' Nutzung von Swift-Trackern zur Überwachung des End-to-End-Zahlungsstatus veranschaulicht, wie Treasury-Manager die Datengranularität nutzen, um die Cash-Positionierung zu automatisieren. Die Verknüpfung von ISO-formatierten Nachrichten mit Sofortzahlungssystemen beseitigt die Informationsasymmetrie zwischen hochvolumigen und Retail-Zahlungen und stärkt die Endnutzernachfrage auf dem europäischen Markt für Echtzeit-Zahlungen.

Aufstieg von Request-to-Pay (R2P) für Versorgungsunternehmen und Anwendungen im öffentlichen Sektor

R2P-Overlays digitalisieren die Rechnungsstellung, beseitigen papierbasierte Abstimmung und betten kontextuelle Daten wie Energieverbrauch oder Steueridentifikatoren ein. Nordische Versorgungsunternehmen verzeichnen nach der Einführung von SEPA-R2P-Abläufen reduzierte Zahlungsverzugsquoten, während Pilotprojekte im öffentlichen Sektor schnellere Steuerabrechnungen und eine verbesserte Bürgerzufriedenheit gezeigt haben. [3]Deutsche Bank, "Pay-by-Bank-Partnerschaftsankündigung," mastercard.com Indem Kundeninteraktionen in Echtzeit verlagert werden, stimmen Rechnungssteller Forderungen mit operativen Finanzierungszyklen ab und bestätigen damit sofortige Schienen als den Standardweg für wiederkehrende Zahlungen.

Hemmnis-Wirkungsanalyse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte RTP-Clearing-Infrastruktur (TIPS vs. RT1 vs. Inländisch) | -2.1% | EU-weit mit unterschiedlichen nationalen Implementierungen | Langfristig (≥ 4 Jahre) |

| Zahlungsbetrug wie Authorized-Push-Payment-Betrug | -1.8% | Vereinigtes Königreich führend, Ausweitung auf die EU mit Sofortzahlungen | Kurzfristig (≤ 2 Jahre) |

| Hohe AML/SCA-Compliance-Kosten | -1.3% | Global mit EU-regulatorischer Komplexität | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Fragmentierte RTP-Clearing-Infrastruktur erzeugt operationelle Komplexität

TIPS verarbeitete im ersten Halbjahr 2024 196 Millionen Zahlungen im Wert von EUR 122 Milliarden (USD 132 Milliarden) mit einer 99-prozentigen Abschlussrate innerhalb von 5 Sekunden. Dennoch müssen Zahlungsdienstleister weiterhin Liquidität über TIPS, RT1 und nationale Systeme bereitstellen, was Betriebskapital bindet und das Abwicklungsrisiko erhöht. Das EZB-Projekt für einen einheitlichen Liquiditätspool zielt darauf ab, Cash-Puffer zu konsolidieren, aber divergierende Implementierungszeitpläne halten die Liquidität isoliert, belasten kleinere Zahlungsdienstleister unverhältnismäßig stark und dämpfen die Skalenökonomie auf dem europäischen Markt für Echtzeit-Zahlungen.

Eskalation von Zahlungsbetrug gefährdet das Verbrauchervertrauen

Authorized-Push-Payment-Betrug nahm 2024 stark zu, was den Europäischen Zahlungsrat dazu veranlasste, Betrug als das primäre Hindernis für die Akzeptanz von Sofortzahlungen zu bezeichnen. Haftungsverschiebungen im Rahmen der bevorstehenden Zahlungsdienste-Verordnung verpflichten Banken zur Entschädigung von Opfern, was die Compliance-Kosten erhöht und KI-gestützte Vorabtransaktions-Prüfung erforderlich macht. Anbieter müssen daher eine Verarbeitungszeit von unter 10 Sekunden gegen erweiterte Sorgfaltspflichten abwägen – eine operative Spannung, die die Nutzererfahrung beeinträchtigen könnte, wenn sie nicht durch fortschrittliche Analysen angegangen wird.

Segmentanalyse

Nach Zahlungsart: Kommerzielle Volumina definieren den Anwendungsfall-Mix neu

P2P-Überweisungen kontrollierten 40,80 % der Volumina von 2025; P2B/C2B-Abläufe werden jedoch bis 2031 jährlich mit 13,59 % wachsen prognostiziert. Die Größe des europäischen Marktes für Echtzeit-Zahlungen für P2B-Transaktionen wird zwischen 2026 und 2031 voraussichtlich einen inkrementellen Umsatz von 3,36 Milliarden USD hinzufügen, da Händler von Karten-Interchangegebühren abrücken. Weros Markteinführung im Juli 2024 in Deutschland und Belgien veranschaulicht die strategische Abfolge von P2P zu Online-Checkout – eine Expansion, die den Wettbewerbsdruck auf globale Kartensysteme erhöht. Aufkommende Multi-System-Routing-Lösungen – Spaniens Bizum, Italiens Bancomat Pay und Portugals MB Way – veranschaulichen regionale Zusammenarbeit, die darauf abzielt, nationale Souveränität zu wahren und gleichzeitig grenzüberschreitende Verbrauchererwartungen zu erfüllen. Für Händler senken Konto-zu-Konto-Schienen die Akzeptanzkosten und verbessern die Abwicklungsgeschwindigkeit, stärken Kundenbindungsangebote und festigen den europäischen Markt für Echtzeit-Zahlungen als glaubwürdige Alternative zu etablierten Kartennetzwerken.

Zweitrangige Dynamiken deuten auf eine schrittweise Neuausrichtung der Einnahmequellen hin. Zahlungsdienstleister, die einen einzigen API-Zugang über mehrere Sofortzahlungssysteme hinweg bieten können, sind am besten positioniert, um skalierte P2B-Volumina zu erfassen. Mit der Reife von Request-to-Pay werden Versorger und öffentliche Einrichtungen von episodischen Batch-Einzügen zu interaktiver Rechnungsstellung übergehen, was wiederkehrenden Traffic hinzufügt, der die Infrastrukturauslastung aufrecht erhält. Der europäische Markt für Echtzeit-Zahlungen schwenkt daher von verbraucherinitierten Überweisungen zu unternehmensgeführtem Cash-Management um und beschleunigt das Monetarisierungspotenzial über Dienstleistungsebenen hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen übertreffen Software, da die Integrationsrallye sich intensiviert

Plattform/Software-Lizenzen machten 2025 62,70 % der Ausgaben aus, aber Dienstleistungen werden voraussichtlich mit einer CAGR von 15,32 % wachsen. Das obligatorische Eurozone-Sendefähigkeits-Mandat bis Oktober 2025 löst eine Welle von Beratungsaufträgen und Managed-Service-Verträgen aus und steigert die Größe des europäischen Marktes für Echtzeit-Zahlungen für Dienstleistungen von 2,3 Milliarden USD im Jahr 2025 auf 5,41 Milliarden USD bis 2031. Tier-1-Banken verfolgen häufig „Lift-and-Shift”-Strategien – sie modernisieren Legacy-Zahlungs-Hubs und lagern gleichzeitig nicht differenzierende Funktionen wie ISO-20022-Mapping und System-Zertifizierung aus. ACI Worldwides Cloud-native Deployments und IBM-Z-basierte Skalierungsbeispiele belegen die Nachfrage nach robusten, hochvolumigen Plattformen, ergänzt durch Experten-Service-Hüllen.

Institutionen mit knappen IT-Budgets bevorzugen zunehmend gemeinsame Serviceeinrichtungen, die es ihnen ermöglichen, regulatorische Fristen einzuhalten, ohne hohe Kapitalaufwendungen zu tätigen. Diese Verlagerung eröffnet auch Cross-Selling-Potenzial für Analysen, Betrugsprävention und wertschöpfende Overlay-Dienste. Mit steigenden Echtzeit-Volumina wird kontinuierliche Leistungsoptimierung entscheidend, was spezialisierte Integratoren dauerhaft in Anspruch nimmt und die dienstleistungszentrierte Umsatztrajektorie des europäischen Marktes für Echtzeit-Zahlungen stärkt.

Nach Unternehmensgröße: KMU holen durch vereinfachtes Wallet-Onboarding auf

�Ұ���ß�ܲԳٱ���Ա��� behielten 2025 einen Volumenanteil von 54,90 %, doch die KMU-Akzeptanz steigt mit einer CAGR von 12,18 %. Der Marktanteil des europäischen Marktes für Echtzeit-Zahlungen bei KMU wird bis 2031 voraussichtlich 47,80 % erreichen, da regulatorische Kostenparität und Ein-Klick-Onboarding historische Nachteile beseitigen. Einheitliche Wallets wie Wero eliminieren Multi-Bank-Integrationsaufwände, während Open-Banking-APIs Pay-by-Link- und Sofortauszahlungsfunktionen standardisieren. Deutschlands prognostizierter Open-Banking-Umsatzpool von 9 Milliarden USD bis 2030 signalisiert, wie standardisierte Konnektivität in konkrete KMU-Nachfrage nach Plug-and-Play-Zahlungsmodulen mündet.

KMU konzentrieren sich auf die Beschleunigung des Cashflows anstatt auf komplexe Treasury-Optimierung. Der sofortige Geldeingang reduziert die Abhängigkeit von Überziehungskrediten und ermöglicht Lagerhaltungszyklen. Finanzinstitute haben mit gebündelten Angeboten reagiert, die Identitätsverifizierung, E-Geld-Konten und Abwicklungsmanagement kombinieren und wertschöpfende Compliance-Dienste einbetten. Mit wachsender KMU-Durchdringung verbessern sich Transaktionsvielfalt und Volumendichte, was die europäische Echtzeit-Zahlungsbranche für Fintech-Einsteiger attraktiver macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Handel und E-Commerce führt den Volumensanstieg an

Banken und Finanzdienstleistungen machten 2025 38,20 % der Ausgaben aus, da Institutionen interne Schienen und Kundenschnittstellen aufrüsteten; Handel- und E-Commerce-Zahlungen expandieren jedoch mit einer CAGR von 13,66 %. Smartphones ermöglichten 2024 53 % der europäischen Online-Verkäufe und schaffen eine natürliche Affinität zu Tap-to-Pay- und Pay-by-Bank-Checkout-Abläufen. Unified-Commerce-Strategien, die von Worldline vertreten werden, bei denen jeder Vertriebskanal Daten in Echtzeit austauscht, stützen sich auf sofortige Abwicklung, um Lagerbestand, Loyalität und Erstattungen zu synchronisieren. Gesundheitswesen und Telekommunikation bleiben Nischen-Anwender und nutzen Sofortauszahlungen hauptsächlich für Ansprüche und Abonnementabrechnung.

Visas Einführung von KI-gestütztem Konto-zu-Konto-Betrugsschutz unterstreicht, wie Netzwerkanbieter bestehende Risikoressourcen für die neue Schiene adaptieren und Händlern Markenkontinuität bieten, während die Rückbuchungsexponierung reduziert wird. Mit der Normalisierung sofortiger Erstattungen und Auszahlungen durch Einzelhändler weiten sich die Kundenerfahrungslücken zwischen traditionellen und Echtzeit-Schienen aus, was die Volumina auf dem europäischen Markt für Echtzeit-Zahlungen weiter antreibt.

Geografische Analyse

Das Vereinigte Königreich behielt 2025 27,30 % des europäischen Marktes für Echtzeit-Zahlungen dank ausgereifter Faster-Payments-Schienen und aktiver Open-Banking-Regulierung. Die National Payments Vision fördert Konto-zu-Konto-Verbraucherzahlungen, und frühe Anwender berichten von höherer Conversion und geringeren Kosten als bei Karten-Äquivalenten. Die Post-Brexit-Ausgrenzung aus SEPA-Sofortzahlungssystemen zwingt britische Zahlungsdienstleister jedoch zur Verwaltung dualer technischer Stacks, was den operativen Aufwand erhöht. Die Regeln der Financial Conduct Authority zu Sicherheitsverwahrung und APP-Betrug-Erstattungen erhöhen die Compliance-Anforderungen, stärken aber das Nutzervertrauen und stabilisieren die Volumina.

Deutschland und Frankreich bilden den industriellen Kern. Die deutschen Open-Banking-Umsätze werden bis 2030 voraussichtlich 9 Milliarden USD erreichen, gestützt auf Berlin-Group-API-Standards und hohe Smartphone-Verbreitung. Der tägliche Durchsatz von TARGET2 von 350.000 Zahlungen im Wert von EUR 1,7 Billionen (USD 1,84 Billionen) demonstriert systemische Skalierung, die für Sofort-Overlays bereit ist. Frankreich profitiert von Weros Markteinführung im August 2025 und der nationalen Politik zur Reduzierung der Abhängigkeit von nicht-europäischen Systemen, was inländische Emittenten zur gesamtregionalen Wallet-Akzeptanz lenkt.

Polen exemplifiziert eine hochdynamische Einführung und wächst mit einer CAGR von 15,92 % auf der Grundlage von BLIKs 20,2-prozentigem Transaktionszuwachs und Express Elixirs Nutzerwachstum. Staatliche Investitionen in Digitalisierungsinitiativen und die ISO-20022-Migration von Kern-Clearing-Systemen bieten langfristige strukturelle Unterstützung. Spanien und Italien profitieren von der Bizum-Bancomat-Pay-Kooperation und TIPS-Konnektivität, müssen aber das Verbraucherbewusstsein noch auf nordisches Niveau anheben. Insgesamt deuten diese Dynamiken auf eine nachhaltige geografische Diversifizierung hin, die die adressierbare Basis für Anbieter verbreitert, die auf dem europäischen Markt für Echtzeit-Zahlungen aktiv sind.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat-fragmentiert und wird stärker durch regulatorische Mandate als durch organische Marktzyklen geprägt. Direkt angebundene Fintechs wie Adyen verzeichneten eine Umsatz-CAGR von 34,5 % (2019–2023), während traditionelle Abwickler wie Worldpay im 4. Quartal 2023 nur um 3 % im Jahresvergleich wuchsen, was einen strukturellen Vorteil für Einzel-Plattform-Architekturen offenbart, die eine schnelle lokale Systemanbindung ermöglichen. Die geplante Übernahme von Worldpay durch Global Payments würde, sofern genehmigt, den größten britischen Händlerakzeptanten mit einem Marktanteil von 30 % schaffen und signalisiert Konsolidierungsdruck unter Altunternehmen, die Skaleneffekte zur Finanzierung von Compliance und Innovation anstreben.

Etablierte Banken verfolgen vertikale Integration: BNP Paribas erweiterte seine Sofort-Clearing-Kapazitäten auf Unternehmens-Treasury-Kunden und bündelte dabei Cash-Prognose-Analysen. Fintech-Neuzugänge differenzieren sich durch spezialisierte Dienste – Banking Circle bietet kostengünstige grenzüberschreitende Sofortauszahlungen an, während Trustly sich auf Händler-A2A-Checkout in 30 Märkten konzentriert. Die koordinierte Einführung von Wero durch die European Payments Initiative unterstreicht eine strategische Souveränitätsagenda, die regionalen Banken einen Anteil an Verbraucher-Wallets und Händler-Checkout gibt und damit die Dominanz globaler Kartennetzwerke auf dem europäischen Markt für Echtzeit-Zahlungen herausfordert.

Weiße Flecken ergeben sich rund um grenzüberschreitende Interoperabilität und KMU-Befähigung. Anbieter, die KI-gesteuerte Risikomaschinen für APP-Betrugserkennung entwickeln oder verwaltete Liquiditätsdienste über TIPS- und RT1-Pools anbieten, können Premium-Preise erzielen. Der bevorstehende digitale Euro könnte Wertschöpfungspools neu gestalten; europäische Pure-Play-Unternehmen legten nach positiven CBDC-Meldungen zusammen 23 Milliarden USD an Marktwert zu, was die Erwartung der Investoren unterstreicht, dass heimische Akteure digitale Zentralbank-Infrastruktur effektiver monetarisieren können als nicht-europäische Wettbewerber.

Marktführer der europäischen Echtzeit-Zahlungsbranche

ACI Worldwide Inc.

Fiserv Inc.

Paypal Holdings Inc.

Mastercard Inc.

Visa Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Global Payments gab ein Angebot für Worldpay ab, um den weltweit größten Händlerakzeptanten zu bilden. Strategisch zielt der Schritt auf Transaktionsskalierung und kombinierte Systemkonnektivität ab, um mit Fintech-Agilität mithalten zu können, während steigende AML- und APP-Betrugs-Compliance-Kosten auf eine größere Volumenbasis verteilt werden.

- April 2025: Die Europäische Zentralbank aktualisierte ihre grenzüberschreitenden Zahlungsdienstleistungen und verarbeitete 4,1 Millionen jährliche Transaktionen über mehr als 200 Jurisdiktionen. Die Erweiterung beinhaltet FX-Risikomanagement-Module und positioniert EZB-Dienste als reibungslose Abwicklungsschicht im Einklang mit Sofortzahlungs-Zeitplänen.

- März 2025: Der Sonderbericht des Europäischen Rechnungshofs zu Digitalen Zahlungen hob EUR 1 Billion (USD 1,08 Billionen) an jährlichem EU-Digitalzahlungsvolumen hervor und empfahl klarere Preisinterventionsleitlinien, um die Zugangsgerechtigkeit bei Sofortzahlungen sicherzustellen – eine Empfehlung, die voraussichtlich die Einführung von Gebührenobergrenzen auf dem europäischen Markt für Echtzeit-Zahlungen beschleunigen wird.

- Januar 2025: Banken in der Eurozone wurden gesetzlich verpflichtet, sofortige Kredittransfers zu empfangen, wobei die Sendefähigkeit bis Oktober 2025 vorgeschrieben ist. Das Mandat neutralisiert Premium-Preisgestaltung und verpflichtet zur Zahlungsempfänger-Verifizierung, was Banken zu Investitionen in betrugsresistente Infrastruktur drängt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Echtzeit-Zahlungsmarkt als jede inländische oder grenzüberschreitende Bank-zu-Bank-Transaktion, die innerhalb von zehn Sekunden auf einer 24/7/365-Basis im Rahmen von Systemen wie SEPA-Sofortüberweisung abgewickelt wird, sowie die Plattform-, Vermittlungs-, Betrugsüberwachungs- und Beratungseinnahmen, die im Zusammenhang mit diesem Zahlungsfluss generiert werden. Wir erzielen daher einen Mehrwert aus Apps zur Zahlungsauslösung, Add-Ons für Zahlungsanfragen und ISO-20022-Konvertierungsdiensten, die die sofortige Abwicklung direkt unterstützen.

Ausschluss vom Geltungsbereich: Batch-ACH, Push-Transfers von Karte zu Karte und Gebühren, die nur an RTGS-Liquidität für Großkunden gebunden sind, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Zahlungsart

- P2P

- P2B / C2B

- Nach Komponente

- Plattform / Software

- Dienstleistungen (Beratung, Integration, Managed)

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- Banken und Finanzdienstleistungen (BFSI)

- Handel und E-Commerce

- Telekommunikation und Medien

- Gesundheitswesen

- Sonstige Endnutzerbranchen

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Polen

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Produktverantwortliche von Zahlungsabwicklern, Treasury-Manager bei großen Einzelhändlern und führende Vertreter von Fintech-Verbänden in Großbritannien, Deutschland, Polen, Spanien und den nordischen Ländern. Ihre Beiträge halfen uns bei der Validierung von Systemgebühren, Verschiebungen im Transaktionsmix und wahrscheinlichen Zeitplänen für die Einführung von ISO 20022 und Request-to-Pay, um Lücken zu schließen, die öffentliche Daten allein nicht füllen konnten.

Desk Research

Wir beginnen mit der Zusammenführung offen zugänglicher Tier-1-Datensätze, Zahlungsstatistiken der Europäischen Zentralbank, Smartphone- und E-Commerce-Indikatoren von Eurostat, Aktualisierungen des Regelwerks des European Payments Council und Dashboards der Zentralbanken der einzelnen Länder zum Thema Sofortüberweisung, da sie Mengen, Werte und Obergrenzen für die Akzeptanz quantifizieren. Weitere Informationen stammen aus Gesetzestexten (Instant Payments Regulation, PSD3-Entwürfe), Branchenverbänden wie UK Pay oder der schwedischen Bankgirot sowie aus wissenschaftlichen Abhandlungen, die sich mit Betrug bei autorisierten Push-Zahlungen befassen. Um die Einnahmequellen von Anbietern einzuschätzen, ziehen unsere Analysten Daten von D&B Hoovers, Nachrichten von Dow Jones Factiva und Investorendecks aus dem Factiva-Archiv heran, aus denen Preisspannen und Vertragszahlen hervorgehen. Pressemitteilungen, Beschaffungsportale und Patenttrends vervollständigen das Bild. Die obige Liste dient der Veranschaulichung; viele weitere Quellen wurden für Quervergleiche herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion. Die EZB und die nationalen Berichte liefern die Volumina der Sofortüberweisungen für 2024, die mit den durchschnittlichen Servicegebühren und den Tarifen für Overlay-Softwarelizenzen multipliziert werden, um einen Umsatzpool für 2025 zu erhalten. Lieferanten-Roll-ups und stichprobenartige ASP-x-Volumenprüfungen dienen als selektive Bottom-up-Tests zur Verfeinerung der Gesamtzahlen. Die wichtigsten Einflussfaktoren - SCT Inst-Reichweite, Pro-Kopf-Smartphone-Durchdringung, Wachstum der Open-Banking-API-Anrufe, Betrugsquote und ISO-20022-Migrationsfortschritt - fließen in eine multivariate Regression ein, die Werte bis 2030 prognostiziert. In Fällen, in denen nur wenige Anbieterdaten vorlagen, haben wir die Volumina mit Hilfe von Benchmarks für die Durchdringungsrate von Vergleichsländern berechnet, bevor wir die Sensitivitätsbänder erneut durchlaufen haben.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse erfüllen die Schwellenwerte für Abweichungen gegenüber externen Reihen und Peer-Interviews; jede Anomalie über 5 % löst eine erneute Überprüfung durch einen Analysten aus. Die Berichte werden jährlich aktualisiert und bei größeren regulatorischen oder preislichen Veränderungen zwischenzeitlich überarbeitet, und jede Lieferung umfasst eine abschließende Konsistenzprüfung.

Warum Mordors Europe Real Time Payments Baseline Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil die Unternehmen verschiedene Regionen auswählen, Overlay-Einnahmen einbeziehen oder ausschließen oder die CAGR-Annahmen strecken. Laut ���ϲ����� wird diese Abweichung durch eine disziplinierte Festlegung des Umfangs und jährliche Aktualisierungen eingedämmt.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören engere Länderwarenkörbe, die Abhängigkeit vom Transaktionswert anstelle des Umsatzes, Prognosen für ein einziges Szenario und veraltete Währungsumrechnungen, die von einigen Verlagen verwendet werden, wodurch ihre Gesamtwerte von unseren abweichen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 7,21 B (2025) | ���ϲ����� | - |

| 4,89 MRD. USD (2023) | Globale Unternehmensberatung A | Ohne Overlay-Software und auf der Basis 2023 ohne Inflationsparität |

| USD 6,49 B (2025) | Regionale Beratung B | Zählt nur P2P-Ströme und sechs Kernvolkswirtschaften, ohne Osteuropa |

Diese Vergleiche zeigen, dass die ausgewogene Mischung aus geregeltem Umfang, multivariabler Modellierung und zeitnaher Aktualisierung von Mordor den Entscheidungsträgern einen verlässlichen Ausgangspunkt bietet, auch wenn es Spannen gibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Echtzeit-Zahlungen im Jahr 2026?

Die Größe des europäischen Marktes für Echtzeit-Zahlungen beträgt 7,96 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 13,1 Milliarden USD bei einer CAGR von 10,46 % erreichen.

Welches Segment wächst am schnellsten?

P2B/C2B-Transaktionen stellen die am schnellsten wachsende Zahlungsart dar und expandieren bis 2031 mit einer CAGR von 13,59 %, da Händler von kartenbasierten Gebühren abrücken.

Warum gilt Polen als Hochwachstumsland?

Polen verzeichnet eine CAGR von 15,92 % aufgrund von BLIKs 20,2-prozentigem Transaktionswachstum und Express Elixirs wachsender Nutzerbasis, unterstützt durch proaktive ISO-20022-Migration und staatliche Finanzierung der Digitalwirtschaft.

Was sind die Hauptherausforderungen bei der Akzeptanz von Sofortzahlungen?

Infrastrukturfragmentierung zwischen TIPS, RT1 und nationalen Systemen sowie zunehmender Authorized-Push-Payment-Betrug sind die primären Hemmnisse und mindern die prognostizierte CAGR um geschätzte 3,9 Prozentpunkte.

Wie monetarisieren Banken Open-Banking-APIs unter PSD3?

PSD3 und SPAA führen Vergütungsmodelle ein, die es Banken ermöglichen, Premium-Datendienste wie Dynamische Wiederkehrende Zahlungen zu berechnen, und wandeln Compliance-Investitionen in neue Erlösströme um.

Wird der digitale Euro bestehende Sofortzahlungsanbieter disruptieren?

Anbieter erwarten, dass der digitale Euro Volumina steigern könnte, indem Zentralbankgeld in Verbraucher-Wallets eingebettet wird; Unternehmen mit agilen, API-zentrischen Architekturen sind am besten positioniert, das neue Instrument rasch zu integrieren.

Seite zuletzt aktualisiert am: