Luxemburger E Commerce �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

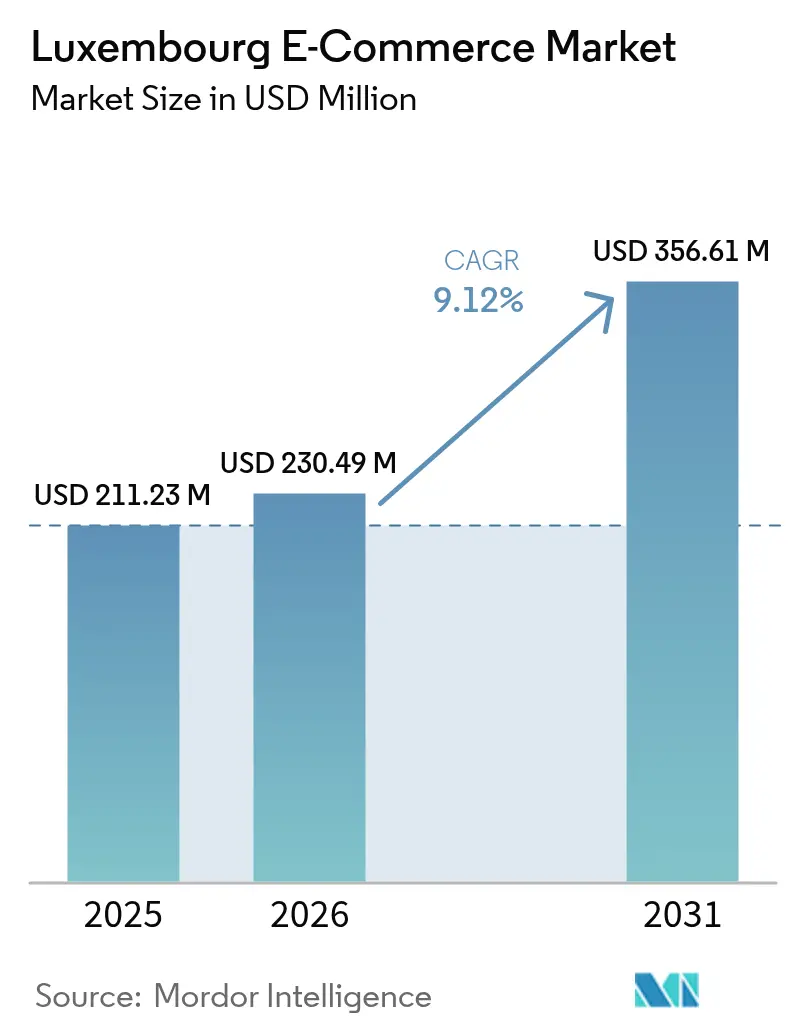

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 211.23 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 230.49 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 356.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

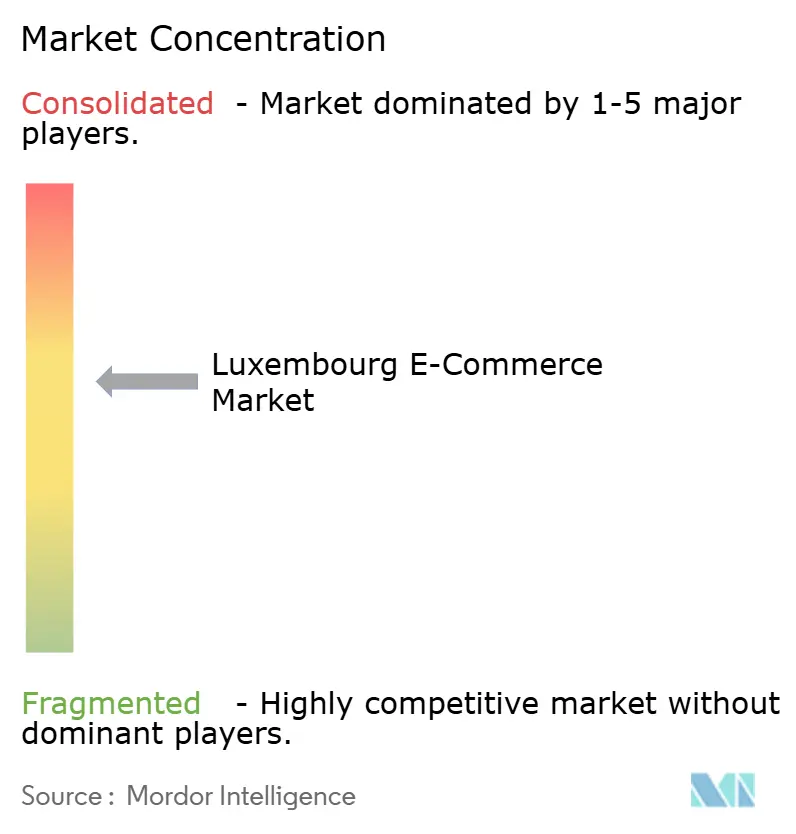

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Luxemburger E Commerce Markts durch ���ϲ�����

Die Größe des Luxemburger E Commerce Markts wird voraussichtlich von USD 211,23 Millionen im Jahr 2025 auf USD 230,49 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,12 % über den Zeitraum 2026–2031 einen Wert von USD 356,61 Millionen erreichen. Der konstante grenzüberschreitende Einkauf – mittlerweile 88 % aller Online-Transaktionen – vergrößert die adressierbare Nachfrage und nutzt dabei die EU-Regeln des Digitalen Binnenmarkts, die Geo-Blocking abschaffen und die Mehrwertsteuerabwicklung vereinfachen. Die Senkung der Körperschaftsteuer von 17 % auf 16 % im Jahr 2025 stärkt die Attraktivität des Landes als regionaler Hauptsitz für digitale Händler. Der zügige Ausbau von 5G und Glasfaser, der inzwischen 99,60 % bzw. 94,70 % der Bevölkerung abdeckt, bildet die Grundlage für mobile Einkaufserlebnisse und Echtzeit-Logistikkoordination. [1]Regierung des Großherzogtums Luxemburg, "Digitales Jahrzehnt: Nationaler strategischer Fahrplan für Luxemburg," gouvernement.lu Unterdessen zwingt die EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR) die Händler, ihre Fulfillment-Prozesse neu zu gestalten und in recycelbare Materialien zu investieren, was zwar Kostendruck erzeugt, aber gleichzeitig Innovationsnischen für Anbieter von Mehrwegverpackungen öffnet. [2]Europäisches Parlament, "Neue EU-Vorschriften zur Reduzierung, Wiederverwendung und zum Recycling von Verpackungen," europarl.europa.eu Die zunehmende Akzeptanz von Finanztechnologie – beispielhaft veranschaulicht durch die Einführung von Wero – verringert Reibungsverluste beim Bezahlvorgang, beschleunigt Abrechnungen und fördert die Nutzung digitaler Geldbörsen.

Wesentliche Erkenntnisse des Berichts

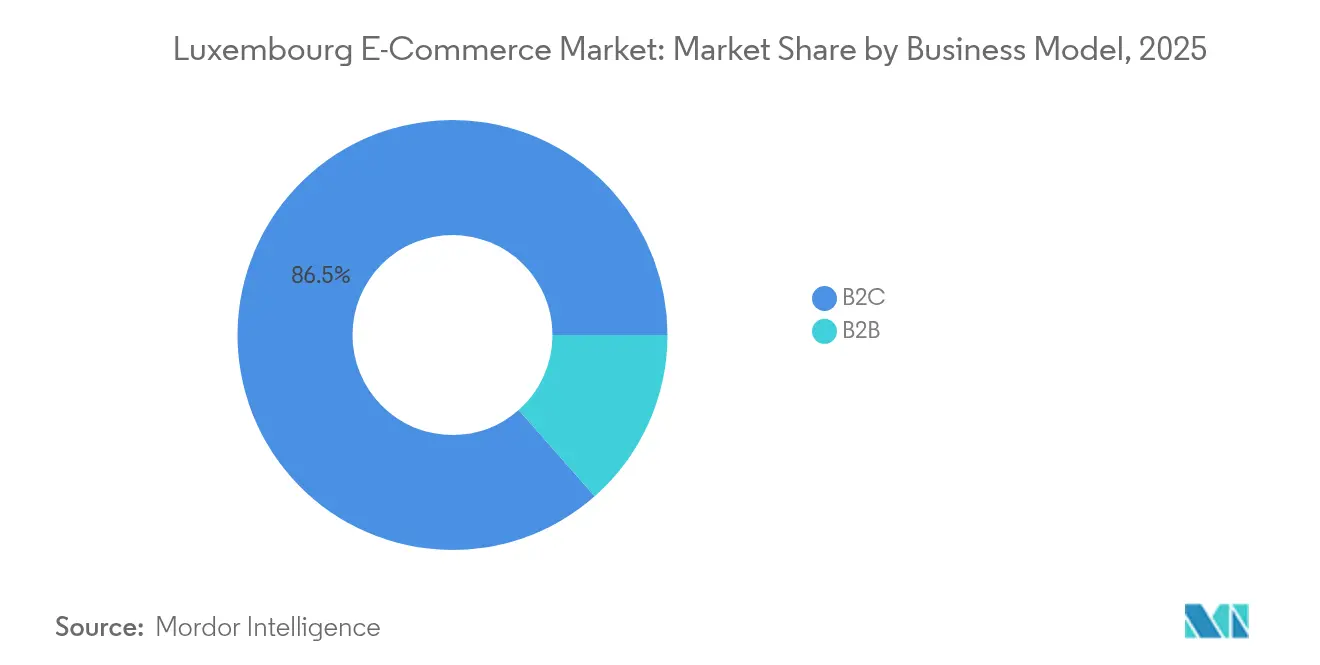

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Marktanteil von 86,50 % am Luxemburger E Commerce Markt, während B2B bis 2031 mit einer CAGR von 11,85 % wachsen soll.

- Nach Gerätetyp entfielen im Jahr 2025 63,20 % der �Ѳ�����ٲ���öß�� des Luxemburger E Commerce Markts auf Desktop- und Laptop-Geräte; die Nutzung von Smartphones/Mobilgeräten wächst bis 2031 mit einer CAGR von 12,95 %.

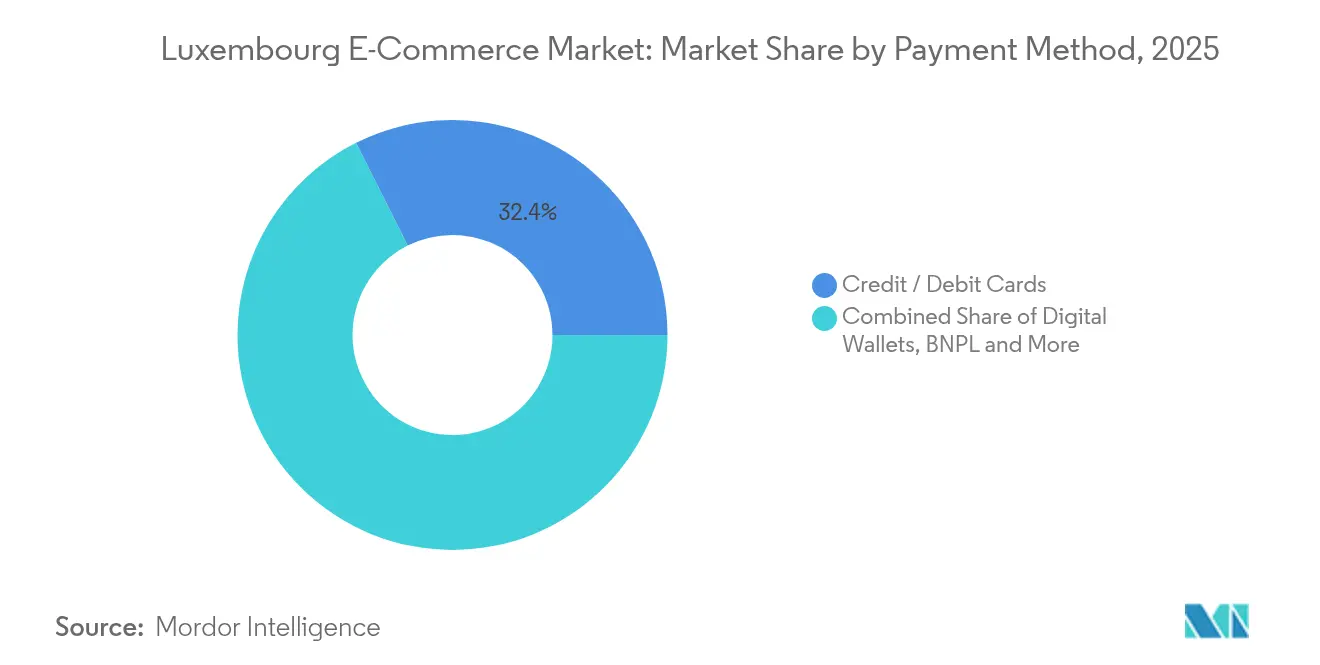

- Nach Zahlungsmethode führten Kredit-/Debitkarten im Jahr 2025 mit einem Umsatzanteil von 32,40 %, während digitale Geldbörsen mit einer CAGR von 13,98 % die schnellste Wachstumsprognose bis 2031 aufweisen.

- Nach B2C-Produktkategorie entfielen im Jahr 2025 28,30 % der �Ѳ�����ٲ���öß�� des Luxemburger E Commerce Markts auf Mode und Bekleidung, während Lebensmittel und Getränke mit einer CAGR von 13,92 % bis 2031 wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Luxemburger E Commerce Markt

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Flächendeckende Hochgeschwindigkeits-Glasfaser- und 5G-Abdeckung | +1.8% | National, mit Ausstrahlungswirkung auf die Großregion | Mittelfristig (2–4 Jahre) |

| Compliance-Druck durch den Digitalen EU-Binnenmarkt | +1.2% | EU-weit, mit Schwerpunkt in Luxemburg | Kurzfristig (≤ 2 Jahre) |

| Explosionsartiger Anstieg grenzüberschreitender Käufer (≳80 %) | +2.4% | Luxemburg-zentriert, mit Ausdehnung auf Nachbarmärkte | Langfristig (≥ 4 Jahre) |

| Durch Finanztechnologie getriebene Echtzeit-Zahlungsinfrastrukturen (Payconiq, SEPA Inst) | +1.5% | Benelux-Region, mit EU-weiter Expansion | Mittelfristig (2–4 Jahre) |

| Staatlich geförderter Omni-Channel-Vorstoß "LetzShop.lu" | +0.8% | National, mit grenzüberschreitender Händlerintegration | Kurzfristig (≤ 2 Jahre) |

| Körperschaftsteuerliche Anreize für E Commerce-Hauptsitze | +1.9% | Luxemburg-fokussiert, mit regionalem Betriebseinfluss | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Flächendeckende Hochgeschwindigkeits-Glasfaser- und 5G-Abdeckung

Die landesweite Verfügbarkeit von 5G und Glasfaser gewährleistet ununterbrochenes mobiles Surfen und unterstützt fortschrittliche Funktionen wie Augmented-Reality-Anproben, die Mode-Plattformen zur Reduzierung von Rücksendequoten einsetzen. Sofortige Ladezeiten senken die Absprungrate für grenzüberschreitende Käufer und steigern die Konversionsrate auf Marktplätzen, die Luxemburger Kunden bedienen. Hohe Bandbreiten begünstigen zudem videoreichhaltige Produktseiten, die auf Legacy-Systemen traditionell langsam geladen wurden. Nahtlose Konnektivität ermöglicht Händlern die Echtzeit-Anpassung dynamischer Preisgestaltung, die Währungsschwankungen in deutschen oder französischen Angeboten berücksichtigt, die Luxemburger Kunden aufrufen. Auch die Logistiksteuerung profitiert: Kuriere der letzten Meile erhalten Live-Umleitungsanweisungen, was fehlgeschlagene Zustellungen und den CO₂-Fußabdruck reduziert.

Compliance-Druck durch den Digitalen EU-Binnenmarkt

Harmonisierte Vorschriften ermöglichen es Plattformen, mit einem einzigen Online-Shop im gesamten Binnenmarkt zu operieren und dabei Reibungsverluste zu beseitigen, die bisher durch fragmentierte Mehrwertsteuer-, Datenschutz- oder Geo-Blocking-Vorgaben entstanden. Luxemburger Händler nutzen diese regulatorische Klarheit, um in Nachbarländer zu skalieren, ohne maßgeschneiderte Integrationen entwickeln zu müssen. Verpflichtende Barrierefreiheits-Upgrades, die ab Juni 2025 gelten, erweitern die adressierbare Nachfrage bei Nutzern mit Behinderungen, erhöhen jedoch die Compliance-Ausgaben. Bis 2030 schrittweise eingeführte elektronische Rechnungsstellungspflichten standardisieren Prüfpfade und reduzieren manuelle Fehler, was grenzüberschreitende Rückerstattungen beschleunigt. Digitale Identitäten gemäß eIDAS 2.0 stärken das Vertrauen, insbesondere bei erstmaligen internationalen Käufern, die Betrug befürchten.

Explosionsartiger Anstieg grenzüberschreitender Käufer (≳80 %)

Ein begrenztes inländisches Sortiment treibt die Einwohner zu deutschen, französischen und chinesischen Plattformen, was Luxemburg die höchste grenzüberschreitende Kaufquote in Europa beschert. Diese Gewohnheit steigert die Paketvolumina, die über den Frachtknotenpunkt des Luxemburger Flughafens und die PackUp-Schließfächer von Post Luxembourg abgewickelt werden, die bereits 21 % der Pakete verarbeiten. Die starke Abhängigkeit von benachbarten Korridoren intensiviert die Verhandlungen mit DHL Express, das seine Einrichtungen ausbaut und bis 2050 Netto-Null-Emissionen anstrebt. Grenzüberschreitende Einkaufsgewohnheiten konditionieren Verbraucher zudem darauf, ausgefeilte Sprachanpassungen und Mehrwährungsanzeigen zu erwarten, was inländische KMU zwingt, professionelle Lokalisierungswerkzeuge einzusetzen. Zahlungspräferenzen konvergieren auf EU-weite Geldbörsen, die Devisen-Gebühren umgehen, und festigen so die Ökosystem-Bindung für Wero.

Durch Finanztechnologie getriebene Echtzeit-Zahlungsinfrastrukturen (Payconiq, SEPA Inst)

Die Übernahme von Payconiq durch die Europäische Zahlungsinitiative platziert Luxemburg im Epizentrum der SEPA-Echtzeit-Innovation und ermöglicht Echtzeit-B2C- und B2B-Abrechnungen. Sofortige Auszahlungen mildern den Liquiditätsdruck auf KMU, die auf Kartenclearing warten, und ermutigen sie, ihr Sortiment zu erweitern. Für Käufer reduziert der Ein-Klick-Bezahlvorgang innerhalb von Wero oder Digicash den Warenkorbabbruch, der durch 3D-Secure-Reibungsverluste verursacht wird. Händlerdienstgebühren sinken im Vergleich zu Kartensystemen, was dazu beiträgt, steigende Verpackungs-Compliance-Kosten auszugleichen. Schnelle Abwicklung unterstützt zudem grenzüberschreitende Abonnement-Commerce-Modelle, die auf planbare Forderungen angewiesen sind.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Fulfillment-Kosten für die letzte Meile im Kleinstaat | -1.4% | Luxemburg-spezifisch, mit Auswirkungen auf die grenzüberschreitende Logistik | Mittelfristig (2–4 Jahre) |

| Schrumpfende stationäre Einzelhandelsbasis, die Click-and-Collect-Knotenpunkte einschränkt | -0.9% | Städtisches Luxemburg, mit Ausstrahlungseffekten in ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Strengere EU-Nachhaltigkeitsverpackungsregeln | -1.1% | EU-weit, mit konzentrierten Compliance-Kosten in Luxemburg | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von ausländischen Logistikkorridoren (DE, BE, FR) | -0.7% | Regional, mit Auswirkungen auf die Resilienz der Luxemburger Lieferkette | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Fulfillment-Kosten für die letzte Meile im Kleinstaat

Geringe Bevölkerungsdichte führt zu suboptimalen Zustelldichten und treibt die Stücklieferkosten im Vergleich zu urbanisierten Nachbarländern in die Höhe. PackUp-Schließfächer senken die Kosten, erfordern aber weiterhin, dass Kunden selbst abholen, was ihre Nützlichkeit für sperrige oder verderbliche Waren einschränkt. Die Einführung von Elektrotransportern – mittlerweile 60 % der Flotte von Post Luxembourg – reduziert Emissionen, verursacht jedoch hohe Anfangsinvestitionen, die kleinere Anbieter mangels Skaleneffekten nicht stemmen können. Routenoptimierungsalgorithmen haben Schwierigkeiten mit grenzüberschreitenden Zollfenstern, insbesondere wenn Sendungen über Nacht deutsche oder belgische Knotenpunkte passieren. Start-ups wie B-ON verfolgen die Volumenfertigung von Elektrofahrzeugen zur Senkung der Gesamtbetriebskosten, wobei die kommerzielle Akzeptanz von einem anhaltenden Paketzuwachs abhängt.

Strengere EU-Nachhaltigkeitsverpackungsregeln

Die PPWR begrenzt den Leerraum auf 50 % pro Paket und schreibt bis 2030 die Recyclingfähigkeit vor, was Händler zwingt, Füllmaterialien, Einlagen und Verpackungssortimente neu zu gestalten. Kleinere Händler, die auf standardisierte Amazon-FBA-Kartons angewiesen sind, riskieren höhere Strafen bei Nichteinhaltung als größere multinationale Unternehmen, die in Maschinen zur bedarfsgerechten Verpackung investieren können. Erweiterte Herstellerverantwortungs-Regelungen verlagern die Entsorgungskosten in der Wertschöpfungskette nach oben und engen die Bruttomargen ein. Händler müssen Rücklogistikkapazitäten aufbauen, um Mehrwegverpackungen zurückzugewinnen – eine Herausforderung in einem Gebiet, in dem die Letzte-Meile-Dichte ohnehin gering ist. Positiv zu vermerken ist, dass Compliance-Investitionen über Öko-Label eine Wettbewerbsdifferenzierung ermöglichen könnten, die für Luxemburgs umweltbewusste Käufer attraktiv ist.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Geschäftsmodell: B2B-Beschleunigung trotz B2C-Dominanz

Das B2C-Segment kontrollierte im Jahr 2025 86,50 % des Umsatzes, was das Konsumenteninteresse an internationalen Marktplätzen und die strukturelle Offenheit des Luxemburger E Commerce Markts widerspiegelt. B2B-Transaktionen sind zwar kleiner, skalieren jedoch mit einer CAGR von 11,85 %, da Einkaufsteams digitale Kataloge einführen und Rechnungsabläufe im Rahmen von E-Rechnungsstellungspflichten automatisieren. Die �Ѳ�����ٲ���öß�� des Luxemburger E Commerce Markts für B2B-Plattformen soll sich ausweiten, da Banken und Fondsverwalter IT-Dienste online beschaffen. Steuerliche Vorteile bei qualifizierenden geistigen Eigentumseinnahmen ziehen SaaS-Anbieter an, die das Großherzogtum als Basis zur Bedienung von Benelux-Unternehmen nutzen.

Die Konvergenz von Marktplätzen verwischt die Grenzen zwischen den Modellen: TikTok Shop ermöglicht Kunsthandwerkern den D2C-Verkauf, während sie Großhandelswaren von asiatischen Lieferanten beziehen und so hybride Warenströme entstehen. Zalandos ZEOS-Fulfillment-Sparte, die im ersten Quartal 2025 ein B2B-Umsatzwachstum von 11,6 % verzeichnete, zeigt, wie verbraucherorientierte Konzerne ihre Infrastruktur monetarisieren, um Marken auf der Suche nach EU-Distribution zu bedienen. Strategische Ankermieter erhöhen zudem die Lagerauslastung und verbessern die Skaleneffekte für Luxemburger Betreiber. Diese Verschiebungen positionieren den Luxemburger E Commerce Markt insgesamt so, dass er inkrementellen Mehrwert aus der Digitalisierung des Unternehmensbeschaffungswesens schöpfen kann.

Nach Gerätetyp: Mobiler Aufschwung fordert Desktop-Vorherrschaft heraus

Desktop- und Laptop-Geräte behielten im Jahr 2025 einen Anteil von 63,20 %, doch die CAGR von 12,95 % bei Mobilgeräten signalisiert einen bevorstehenden Wandel, da 5G Latenzbarrieren beseitigt. Die dem Smartphone zuzurechnende �Ѳ�����ٲ���öß�� des Luxemburger E Commerce Markts wird veraltete Kanäle übertreffen, sobald die optimierte Authentifizierung in digitalen Geldbörsen eine kritische Masse erreicht. Größere Bildschirme bleiben unverzichtbar für komplexe grenzüberschreitende Preisvergleiche, insbesondere bei Luxusgütern. Impulsgesteuerte Kategorien wie Schönheitspflege konvertieren jedoch überwiegend über mobile Push-Benachrichtigungen, die rund um die Gehaltsgutschrifttermine ausgesendet werden.

In Händler-Apps eingebettete Augmented-Reality-Anprobekabinen steigern die Konversionsrate im Modebereich und nutzen Luxemburgs hohes verfügbares Einkommen. Amazons vorausschauende Versandalgorithmen, geschützt durch US8615473B2, optimieren die Bestandsallokation in der Nähe mobil-affiner Käufersegmente. Tablet- und Smart-TV-Shopping bleiben Nischenangebote, bieten jedoch Potenzial für Gruppenkäufe in Familien. Endlosscroll-UX-Muster auf Mobilgeräten verkürzen den Weg zur Kasse und steigern den durchschnittlichen Bestellwert in Kombination mit BNPL-Widgets.

Nach Zahlungsmethode: Digitale Geldbörsen erschüttern die Dominanz von Karten

Kredit-/Debitkarten hielten im Jahr 2025 einen Anteil von 32,40 % am Umsatz, während digitale Geldbörsen mit einer CAGR von 13,98 % skalieren, katalysiert durch Weros SEPA-Echtzeit-Backbone. Der Marktanteil des Luxemburger E Commerce Markts für Karten erodiert, da Händler niedrigere Händlerdienstgebühren und schnellere Abrechnungszyklen anstreben. Geldbörsen-Ökosysteme integrieren Treuepunkte und ein Ein-Klick-Nutzererlebnis, das veraltete 3D-Secure-Prozesse übertrifft. Die BNPL-Akzeptanz konzentriert sich auf hochpreisige Elektronik, wobei das Ausfallrisiko durch Echtzeit-Bonitätsbewertungs-APIs gemindert wird, die an Luxemburgs Kreditauskunftei angebunden sind.

Die Akzeptanz von Digicash durch Händler weitete sich nach der Payconiq-Übernahme aus und demonstriert damit die Netzwerkeffekt-Ökonomik. Stripe und Adyen setzen lokale Acquiring-Lösungen ein, um Devisen-Konvertierungen bei grenzüberschreitenden Käufen zu minimieren, was Luxemburgs Zahlungsmix vielfältig und zugleich interoperabel macht. Regulatorische Sandbox-Umgebungen beschleunigen Pilotprogramme wie Joybiiz, das die Essensgutscheinverteilung für Unternehmensmitarbeiter automatisiert. Mit der Zeit könnten Kartennetzwerke sich als Infrastruktur für Geldbörsen-Aufladungen statt als direkte Kassensysteme neu positionieren.

Nach B2C-Produktkategorie: Lebensmittellieferung transformiert traditionelle Modeführerschaft

Mode und Bekleidung erzielten 28,30 % des Umsatzes, bedingt durch die Vorliebe der Einwohner für deutsche und französische Mode-Portale. Lebensmittel und Getränke hingegen wachsen mit einer CAGR von 13,92 %, da Stadtbewohner das Kochen zunehmend durch Lieferkomfort ersetzen. Die �Ѳ�����ٲ���öß�� des Luxemburger E Commerce Markts für Essenslieferungen profitiert vom Rückenwind steigender Mindestlöhne, die das diskretionäre Ausgabeverhalten stärken. Nachhaltigkeitsregeln zwingen Betreiber, in wiederverwendbare Behälter zu investieren, was den durchschnittlichen Bestellwert durch Pfandsysteme nach oben treibt.

Die Nordeuropa-Sparte von Just Eat Takeaway.com erzielte im ersten Halbjahr 2024 einen Umsatz von EUR 692 Millionen (USD 747 Millionen), was die Nachfrageelastizität widerspiegelt. Möbel- und Heimwerker-Segmente profitieren von grenzüberschreitender Preisarbitrage, insbesondere während deutscher Mehrwertsteuer-Rabattperioden. Elektronikhändler nutzen Luxemburgs mehrsprachige Belegschaft, indem sie mehrsprachige After-Sales-Chatbots anbieten. Regulatorische Klarheit bei der Alkohollierung eröffnet angrenzendes Wachstum im Bereich hochwertiger Getränke, sofern Altersverifizierungs-APIs beim Bezahlvorgang eingebunden werden.

Geografische Analyse

Luxemburgs Geografie als Kleinstaat begrenzt das inländische Volumen, erschließt jedoch die breitere Großregion, die Teile Deutschlands, Frankreichs und Belgiens umfasst und gemeinsam 60 % des EU-BIP ausmacht. Innerhalb der Landesgrenzen stützt sich der Luxemburger E Commerce Markt auf eine Internetdurchdringung von 99 %, was eine allgegenwärtige digitale Kompetenz widerspiegelt. Grenzgänger, denen 34 Tage Heimarbeit erlaubt sind, leiten Lieferadressen an ihre Wohnsitze um und steigern so die B2C-Paketdichte im deutschen Grenzgebiet.

Die Integration in angrenzende zollfreie Korridore stärkt die Logistikresilienz, schafft jedoch eine Abhängigkeit von ausländischen Netzkapazitäten. DHL Express' Nachhaltigkeits-Roadmap sichert emissionsarme Optionen für Luxemburger Versender und differenziert das Dienstleistungsangebot für umweltbewusste Verbraucher. Zahlungssysteme spiegeln dieses regionale Geflecht wider: Weros schrittweise Einführung in Belgien, Frankreich, Deutschland und nun Luxemburg zeigt, wie zusammenhängende Rollouts die Akzeptanz beschleunigen.

Das Frachtzentrum des Luxemburger Flughafens und der Flusshafen konsolidieren eingehende Warenströme vor der letzten Meile. Letzte-Meile-Ineffizienzen bestehen jedoch in ländlichen Gemeinden fort, wo Click-and-Collect-Punkte rar sind. Staatliche Bemühungen zur Förderung inländischer Plattformen über LetzShop.lu erzielten 2023 nur 1,4 Millionen Besuche und verdeutlichen die tiefverwurzelte Präferenz für internationale Seiten. Zukunftsgerichtete Strategien priorisieren daher die Interoperabilität mit ausländischen Systemen statt Importsubstitution.

Wettbewerbslandschaft

Internationale Marktführer prägen das Kaufverhalten: Amazon erzielte 2024 einen Umsatz von USD 638 Milliarden mit 9 % Wachstum im internationalen Segment und behauptet seine psychologisch führende Stellung im Luxemburger E Commerce Markt. [4]Amazon.com, Inc., "Amazon Geschäftsbericht 2024," s2.q4cdn.com Zalando entwickelte sein Ökosystemmodell weiter, erzielte im ersten Quartal 2025 einen Umsatz von EUR 2,4 Milliarden (USD 2,59 Milliarden) und sicherte sich 91,5 % der Anteile an About You, um seine Modereichweite zu konsolidieren. Shopifys Umsatzanstieg von 27 % signalisiert Wachstumspotenzial im Bereich Plattform-as-a-Service für Luxemburger KMU ohne eigene IT-Teams.

Post Luxembourg wandelte sein rückläufiges Postnetz in INFLOW um und bündelt dabei Lagerung, Kommissionierung und Verpackung sowie Retourenmanagement, um so Mehrwert vor der Paketübergabe abzuschöpfen. Finanztechnologie-Nischenanbieter wie Edonys stellen spezialisierte Leistungsgeldbörsen bereit und stärken die lokale Servicedifferenzierung. Der Elektrofahrzeug-Hersteller B-ON erprobt die Volumenfertigung zur Senkung der Gesamtbetriebskosten für Letzte-Meile-Flotten und bietet strategische Synergien mit den Nachhaltigkeitszielen von INFLOW.

Die Wettbewerbsstrategie tendiert zur vertikalen Integration: Amazon patentiert vorausschauendes Versandwesen, Zalando weitet das Fulfillment auf Drittmarken aus, und Post Luxembourg internalisiert das E Commerce-Lagerwesen. Zahlungsanbieter konkurrieren auf Basis offener Geldbörsen-Interoperabilität mit dem Ziel, der Dominanz geschlossener Systeme zuvorzukommen. Die Fähigkeit zur Einhaltung regulatorischer Anforderungen – insbesondere in Bezug auf PPWR und elektronische Rechnungsstellung – entwickelt sich zu einem Wettbewerbsgraben, der etablierte Unternehmen mit juristischen Ressourcen gegenüber aufstrebenden Spezialanbietern begünstigt.

Führende Unternehmen der Luxemburger E Commerce-Branche

Amazon.com, Inc.

Luxcaddy (Itix S.A.)

LetzShop.lu (État du Luxembourg)

Zalando SE

Shein Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Zalando SE verzeichnete ein GMV-Wachstum von 6,5 % auf EUR 3,5 Milliarden (USD 3,78 Milliarden) und bestätigte die Jahresprognose 2025, was Vertrauen in seine Ökosystemstrategie signalisiert.

- Mai 2025: Shopify Inc. erzielte im ersten Quartal einen Umsatz von USD 2,36 Milliarden und eine Free-Cash-Flow-Marge von 15 %, was die Plattform-Skalierbarkeit für Luxemburger Händler verdeutlicht.

- Mai 2025: POST Luxembourg stellte die Marke INFLOW vor, um E-Fulfillment-Dienste zu konsolidieren und den durch grenzüberschreitende Anbieter bedrohten Mehrwert zu sichern.

- März 2025: Zalando meldete einen Jahresumsatz 2024 von EUR 10,6 Milliarden (USD 11,45 Milliarden) und kündigte Wachstumsziele von 4–9 % für 2025 an, wobei die Integration von About You zur Sortimentstiefe beiträgt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den luxemburgischen E-Commerce-Markt als jede Online-Warentransaktion, die von im Großherzogtum ansässigen Käufern mit in Luxemburg ansässigen und besteuerten Händlern durchgeführt wird. Die Wertbasis ist der Nettowarenwert, ausgedrückt in konstanten US-Dollar im Jahr 2024; sie umfasst einzelhandelsorientierte B2C-Webshops und inländische B2B-Portale, die Waren elektronisch über lokale Zahlungsschienen und Fulfillment-Knoten fakturieren und Bestellungen erfassen, die über Desktop-, Mobil- und neue verbundene Geräte aufgegeben werden. Nach Angaben von ���ϲ����� werden reine Service-Vertikale wie Reisebuchungen separat erfasst und fließen nicht in diese Warensumme ein.

Ausschluss vom Anwendungsbereich: Grenzüberschreitende Käufe, die mit im Ausland registrierten Händlern abgewickelt werden, Peer-to-Peer-Kleinanzeigen und rein digitale Dienstleistungsplattformen (Streaming, Spielguthaben) werden bei der Größenbestimmung nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp

- ���������ٱ��DzԱ�/�ѴDz����������ä��

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode

- Kredit-/Debitkarten

- Digitale Geldbörsen

- BNPL

- Sonstige Zahlungsmethoden

- Nach B2C-Produktkategorie

- Schönheits- und Körperpflegeprodukte

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Heimeinrichtung

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mordor befragte Gründer von mittelgroßen Webshops, Zahlungsaggregatoren und Last-Mile-Betreibern in Luxemburg-Stadt, Esch und Ettelbruck. In Interviews wurden die Aufteilung zwischen inländischen und grenzüberschreitenden Bestellungen, die durchschnittlichen Rücksendequoten und die Akzeptanz von Ein-Klick-Brieftaschen geklärt, während kurze Umfragen bei B2B-Portalmanagern die Rechnungshäufigkeit und die gemischten Abnahmemengen bestätigten. Die Erkenntnisse aus diesen Gesprächen halfen uns, die bei der Schreibtischarbeit gewonnenen Annahmen zu verfeinern.

Desk Research

Wir begannen mit offiziellen Datensätzen aus dem Einzelhandelspanel von STATEC, den Tabellen zur digitalen Wirtschaft von Eurostat, den Bulletins zur Kartenzahlung der Banque centrale du Luxembourg und den Dashboards für Pakete der Post Luxembourg, die zusammen die Anzahl der inländischen Käufer, die Ticketgrößen und die Sendungsströme aufzeigen. Weitere Informationen stammen von Branchenverbänden wie dem luxemburgischen Handelsverband und öffentlich zugänglichen Unterlagen, die beim Handels- und Gesellschaftsregister eingereicht wurden. Zur Verankerung der Unternehmenseinnahmen und der Medienstimmung griffen die Analysten von Mordor auf D&B Hoovers, Dow Jones Factiva und Volza Import-Export Snapshots zurück. Diese Beispiele veranschaulichen die Qualität der Sekundärdaten; viele weitere Open-Source-Daten wurden geprüft, um Trends und Kennzahlen zu belegen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Die Basislinie wird von oben nach unten aufgebaut. Die Gesamtwerte der karten- und bankinitiierten Online-Transaktionen werden aus den BCEE- und BCL-Daten neu erstellt und dann durch die Herkunfts-Ziel-Matrizen der Käufer gefiltert, um Käufe bei lokal ansässigen Händlern zu isolieren. Die Ergebnisse werden mit selektiven Bottom-up-Roll-ups von offengelegten Webshop-Umsätzen und Paketmanifesten auf ihre Belastbarkeit geprüft. Schlüsselvariablen wie die Durchdringung von Online-Shops, der durchschnittliche Warenkorbwert, die Dichte von KMU-Webshops, MwSt.-OSS-Anmeldungen und der Anteil mobiler Besuche fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo sich Bottom-up-Lücken ergeben, werden die verbleibenden Lücken durch eine gewichtete Interpolation geschlossen, die sich an den Wachstumsnormen der Kategorien orientiert.

Zyklus der Datenvalidierung und -aktualisierung

Bei unserer zweistufigen Analystenprüfung wird jede Abweichung von mehr als fünf Prozent gegenüber unabhängigen Messgrößen angezeigt, so dass vor der Freigabe erneut Kontakt mit den Quellen aufgenommen wird. Die Modelle werden jedes Jahr aktualisiert, und wesentliche Ereignisse (Steueränderungen, Streiks in der Logistik) führen zu einer Anpassung in der Mitte des Zyklus, damit die Kunden die neueste kalibrierte Ansicht erhalten.

Warum die luxemburgische E-Commerce-Baseline von Mordor für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab; Definitionen, Einbeziehung des grenzüberschreitenden Umsatzes und Aktualisierungsrhythmus bestimmen in der Regel die Unterschiede.

Die wichtigsten Unterschiede in diesem Markt ergeben sich daraus, ob im Ausland ansässige Händler gezählt werden, ob die Werte brutto ohne Mehrwertsteuer angegeben werden und wie B2B-Ströme behandelt werden. Der Erfassungsbereich von Mordor konzentriert sich auf den im Inland generierten Warenwert, schließt den importierten GMV aus und wird jährlich aktualisiert, während viele öffentliche Zahlen alle Ausgaben luxemburgischen Ursprungs bündeln oder sich auf unregelmäßige Haushaltserhebungen stützen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 211 Mio. USD (2025) | ���ϲ����� | |

| 1,14 Mrd. USD (2024) | Globale Unternehmensberatung A | Beinhaltet Verbraucherausgaben in ausländischen Webshops; zählt Brutto-GMV und Mehrwertsteuer |

| 1,21 Mrd. USD (2024) | Industrie-Datenbank B | Hinzufügung grenzüberschreitender Ströme und Wegfall der B2B-Trennung |

| 1,60 Mrd. USD (2024) | Regionale Firma C | Kombiniert B2C, B2B und C2C und geht davon aus, dass das Wachstum des mobilen Handels vollständig weitergegeben wird |

Der Vergleich zeigt, dass der Inlandsmarkt weitaus kleiner ist, wenn man importierte Transaktionen und Überschneidungen zwischen verschiedenen Kanälen herausrechnet. Da die Schätzungen auf überprüfbaren Zahlungs- und Registerdaten beruhen, liefert ���ϲ����� eine transparente, reproduzierbare Grundlage, auf die sich die Kunden bei Planung und Benchmarking verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Luxemburger E Commerce Markts?

Er erreichte im Jahr 2026 USD 230,49 Millionen und soll bis 2031 einen Wert von USD 356,61 Millionen erreichen.

Welches Segment wächst innerhalb des Luxemburger E Commerce Markts am schnellsten?

B2B-Transaktionen wachsen mit einer CAGR von 11,85 % und übertreffen damit die Wachstumsrate auf der Verbraucherseite.

Warum ist grenzüberschreitendes Einkaufen in Luxemburg so dominant?

Das begrenzte inländische Sortiment, die räumliche Nähe zu großen EU-Nachbarländern und harmonisierte Regeln des Digitalen Binnenmarkts führen dazu, dass 88 % der Online-Bestellungen von ausländischen Plattformen stammen.

Wie werden EU-Verpackungsvorschriften Luxemburger Online-Händler beeinflussen?

Die PPWR verlangt vollständig recycelbare Verpackungen und begrenzt Leerraum, was die Compliance-Kosten erhöht, aber Innovationsmöglichkeiten bei Mehrwegmaterialien schafft.

Welche Zahlungsmethode gewinnt am stärksten an Bedeutung?

Digitale Geldbörsen wie Wero skalieren mit einer CAGR von 13,98 % und erodieren den von traditionellen Karten gehaltenen Anteil von 32,40 %.

Wie reagieren lokale Logistikanbieter auf steigende Paketvolumina?

Post Luxembourg hat die E-Fulfillment-Marke INFLOW eingeführt und PackUp-Schließfächer ausgebaut, um Letzte-Meile-Kosten zu senken und Mehrwert, der an ausländische Anbieter verloren geht, zurückzugewinnen.

Seite zuletzt aktualisiert am: