Größe und Marktanteil des europäischen Luxuswohnimmobilienmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

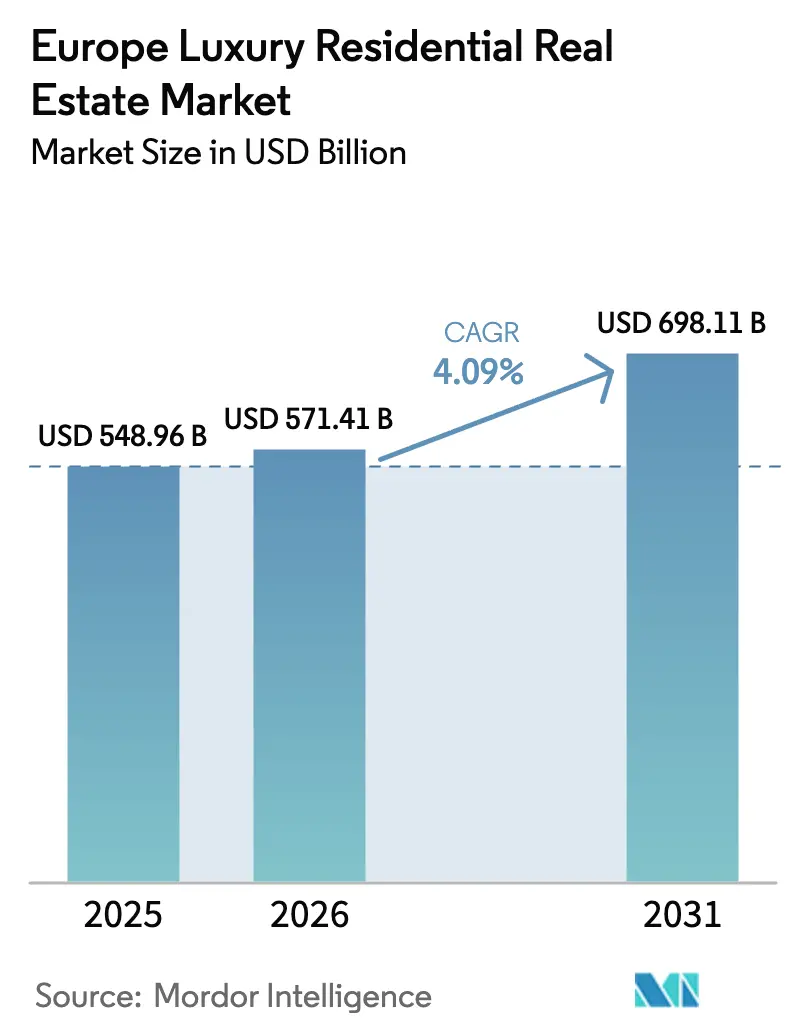

| Marktgröße im Basisjahr (2025) | 548.96 Milliarden US-Dollar |

| Marktgröße (2026) | 571.41 Milliarden US-Dollar |

| Marktgröße (2031) | 698.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Luxuswohnimmobilienmarktes von ���ϲ�����

Die Marktgröße des europäischen Luxuswohnimmobilienmarktes wurde im Jahr 2025 auf 548,96 Milliarden USD geschätzt und soll von 571,41 Milliarden USD im Jahr 2026 auf 698,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,09 % während des Prognosezeitraums (2026–2031).

Die Nachfrage wird durch grenzüberschreitende Vermögensmigration, ein historisch knappes Angebot an Premiumlagen und eine Überarbeitung der Bauvorschriften neu gestaltet, die Kapital in energieeffiziente Sanierungen lenkt. Kapitalstarke vermögende Privatpersonen (HNWIs) dominieren nun die Ultra-Prime-Segmente, während höhere Finanzierungskosten fremdfinanzierte Transaktionen verlangsamt haben, insbesondere im mittleren Luxussegment. Die Knappheit an baureifem Land in Denkmalschutzbezirken treibt die Preise pro Quadratmeter in die Höhe und veranlasst Käufer, sich schlüsselfertigen oder renovierten Bestandsimmobilien zuzuwenden, die bereits die neuen Effizienzanforderungen erfüllen. Umfangreiche Pipelines für Markenresidenzen in Spanien und Portugal erweitern das Angebot, gleichen jedoch den Rückgang bei Neubaustarts in London und Paris nicht vollständig aus, sodass die Wiederverkaufsbewertungen weiter steigen.

Wichtigste Erkenntnisse des Berichts

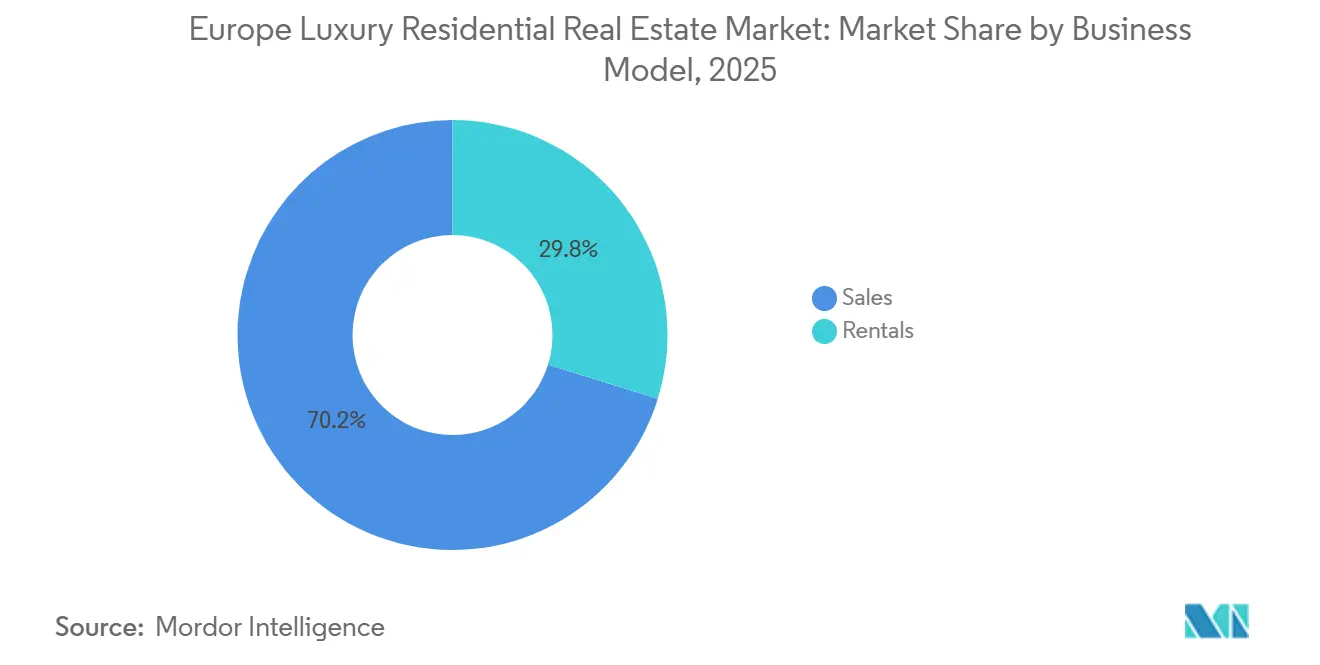

- Nach Geschäftsmodell kontrollierte der Verkaufskanal im Jahr 2025 einen Marktanteil von 70,2 % am europäischen Luxuswohnimmobilienmarkt; Vermietungen hingegen werden bis 2031 voraussichtlich mit einer CAGR von 4,68 % wachsen.

- Nach Immobilientyp führten Apartments und Eigentumswohnungen mit 59,1 % des Marktvolumens des europäischen Luxuswohnimmobilienmarktes im Jahr 2025, während Villen und Einfamilienhäuser mit einer CAGR von 4,87 % bis 2031 das stärkste Wachstum verzeichnen sollen.

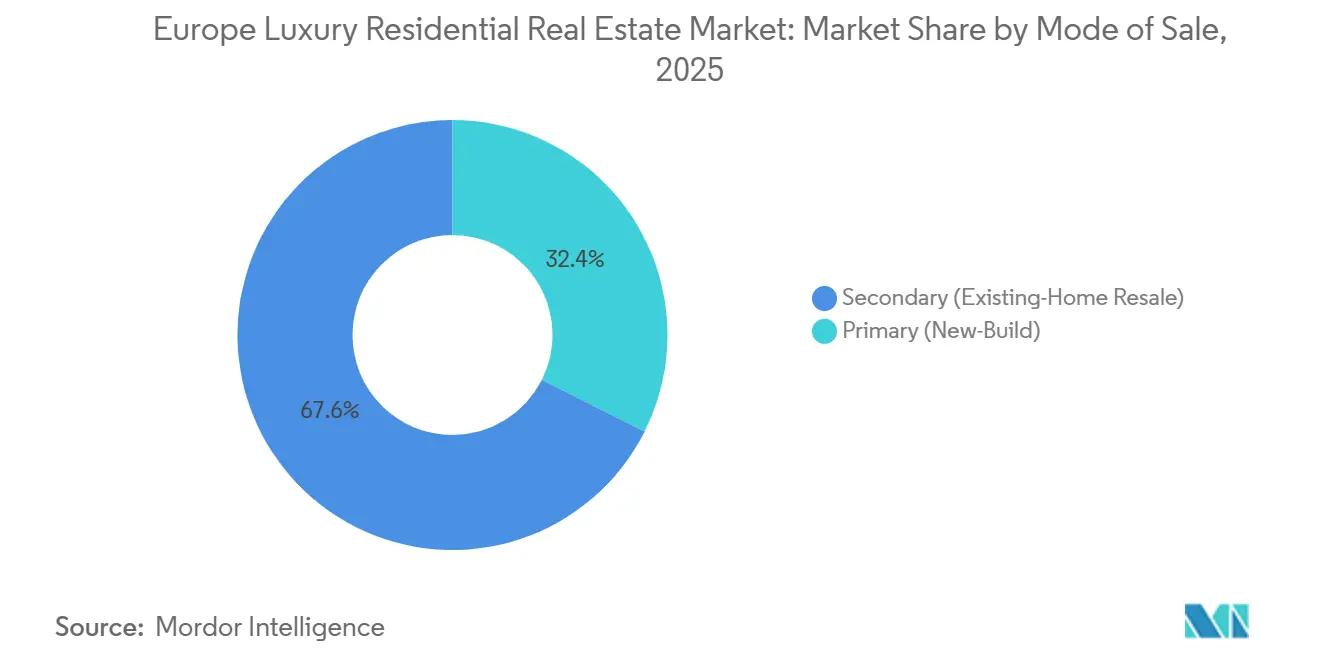

- Nach Verkaufsart entfielen 67,6 % der Transaktionen im Jahr 2025 auf Wiederverkaufsimmobilien; das Neubausegment soll zwischen 2026 und 2031 eine CAGR von 4,59 % verzeichnen.

- Nach Land entfiel auf das Vereinigte Königreich im Jahr 2025 ein Marktanteil von 23,4 %, während Spanien mit einer CAGR von 5,05 % bis 2031 als der am schnellsten wachsende nationale Markt erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Luxuswohnimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vermögensmigration und Nachfrage nach Zweitwohnsitzen stützen die Absorption von Wohnimmobilien in Premiumstädten und Ferienregionen | +1.2% | Spanien, Portugal, Italien, Frankreich, Griechenland | Mittelfristig (2–4 Jahre) |

| Begrenztes Premiumangebot und strenge Bebauungskontrollen erhalten die angebotsknappheitsbedingte Preissetzungsmacht | +0.9% | Vereinigtes Königreich, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Wachstum bei Markenresidenzen und ausstattungsorientierten Projekten erweitert die Entwicklungspipelines im Hochpreissegment | +0.8% | Spanien, Portugal, Frankreich | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsmodernisierungen und Energieausweise beeinflussen die Käuferpräferenz für modernisierte Luxusimmobilien | +0.7% | EU-weite Compliance-Zonen | Mittelfristig (2–4 Jahre) |

| Präferenz für schlüsselfertig renovierte Immobilien steigert die Nachfrage nach hochwertigen Sanierungsdienstleistungen | +0.6% | Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Vermögensmigration und Nachfrage nach Zweitwohnsitzen stützen die Absorption von Wohnimmobilien in Premiumstädten und Ferienregionen

Nettomillionärszuflüsse nach Portugal, Spanien und Griechenland lenken globales Kapital in mediterrane Ferienkorridore um. Rund 45 % der spanischen Premiumtransaktionen im Jahr 2025 betrafen Nicht-Ansässige, die zwischen 5 Millionen und 50 Millionen USD für Marbella-Villen zahlten – eine Preisspanne, die im Vergleich zu Londoner oder Monegassischen Preisen noch attraktiv erscheint. Henley & Partners schätzte, dass Portugal im Jahr 2025 rund 1.400 neue HNWIs aufnahm, was den Status des Landes als europäisches Eingangstor für lateinamerikanische und US-amerikanische Familien bestätigt. Griechenland verzeichnete im Jahr 2024 Nicht-Ansässigen-Investitionen in Höhe von 2,75 Milliarden USD, ein jährlicher Anstieg von 28,9 %, wobei mehr als 85 % dieser Transaktionen auf Insel- oder Küsten-Zweitwohnsitze abzielten. Italiens Pauschalsteuerregelung zog seit ihrer Einführung nur 5.000 Wahlwohnsitzbewerber an, was zeigt, dass die Lebensqualitätsinfrastruktur wichtiger ist als nominale Anreize. Zusammen stützen diese Kapitalflüsse eine resiliente Absorption sowohl in städtischen Pied-à-Terre-Märkten als auch in Ferienvillenenklave[1]Henley & Partners, "Bericht über private Vermögensmigration 2025," henleyglobal.com .

Begrenztes Premiumangebot und strenge Bebauungskontrollen erhalten die angebotsknappheitsbedingte Preissetzungsmacht

Die Neubautätigkeit in London fiel in den 12 Monaten bis März 2025 auf lediglich 3.990 Wohnungsstarts, da sich die Genehmigungsschlange für das Gateway-2-Verfahren des Gebäudesicherheitsgesetzes verlängerte und Entwickler von Hochhausprojekten abschreckte. Paris steht vor parallelen Einschränkungen, wo Denkmalschutzauflagen Fassadenveränderungen begrenzen und Käufer trotz höherer Renovierungskosten zu bestehenden Haussmann-Ära-Apartments drängen. Monacos durchschnittlicher Verkaufspreis erreichte im Jahr 2024 51.967 USD pro m², da Angebotsergänzungen minimal blieben und drei Viertel der Transaktionen 10 Millionen USD überstiegen. Im Vereinigten Königreich fügte eine obligatorische Zweittreppenhaus-Regelung für Gebäude über 18 Meter geschätzte 1,8 Milliarden USD an zusätzlichen Baukosten hinzu, was viele Premiumprojekte unwirtschaftlich machte. Diese kombinierten Engpässe zementieren die Knappheit und übertragen den Wert auf Eigentümer von regelkonformem Altbestand[2]Regierung des Vereinigten Königreichs, "Leitfaden zum Gebäudesicherheitsgesetz," gov.uk .

Wachstum bei Markenresidenzen und ausstattungsorientierten Projekten erweitert die Entwicklungspipelines im Hochpreissegment

Spanien und Portugal beherbergten bis Mitte 2025 47 Markenresidenzprojekte – rund 2.400 Einheiten – mit Preisen, die etwa 30 % über vergleichbarem nicht markenbezogenem Bestand lagen. Knight Frank prognostiziert, dass globale Markenprojekte bis 2030 die Marke von 1.000 überschreiten werden, wobei Europa 13 % des Gesamtvolumens beansprucht. Ausstattungsmerkmale von hotelartiger Concierge-Betreuung bis hin zu Bruchteilseigentum ziehen UHNWIs an, die schlüsselfertiges Management und potenzielle Mieteinnahmen schätzen. Ein im Januar 2026 angekündigtes Marbella-Projekt im Wert von 200 Millionen EUR demonstriert den regionalen Schwung und den Kapitalappetit aus dem Nahen Osten. Obwohl solche Pipelines das Wachstum auf dem Primärmarkt stützen, gleichen sie den Londoner Rückgang nicht vollständig aus, sodass die Knappheit in den Kernstädten anhält.

Nachhaltigkeitsmodernisierungen und Energieausweise beeinflussen die Käuferpräferenz für modernisierte Luxusimmobilien

Die überarbeitete Richtlinie der EU über die Gesamtenergieeffizienz von Gebäuden (EPBD) verpflichtet die Mitgliedstaaten, die am schlechtesten abschneidenden 15 % der Wohngebäude bis 2030 auf Energieeffizienzklasse E anzuheben und Heizkessel mit fossilen Brennstoffen bis 2040 auslaufen zu lassen. Bauschätzungen zeigen, dass Nullemissionsgebäudestandards die Projektkosten um 8 %–12 % erhöhen und kleinere Entwickler aus dem Markt drängen. Italien, wo 60 % des Wohnungsbestands vor 1970 erbaut wurde, steht vor einer der steilsten Compliance-Kurven, doch vorausschauende Verkäufer sanieren Villen bereits auf Energieeffizienzklasse A oder B und erzielen Preisaufschläge von bis zu 20 % am Comer See und in der Toskana. Frankreich knüpft Hypothekenbedingungen an Energieausweisbewertungen und schafft damit Anreize für Eigentümer, frühzeitig zu renovieren, um niedrigere Kreditzinsen zu sichern. Das Vereinigte Königreich strich im Oktober 2025 sein Mandat für Energieeffizienzklasse C bei Mietobjekten, was Vermietern Kosten spart, Mietern jedoch die Möglichkeit lässt, Wohnungen mit niedrigeren Nebenkosten zu fordern – ein Missverhältnis, das künftige Mieten in zwei Klassen aufteilen könnte[3]Europäische Kommission, "Überarbeitung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden," europa.eu .

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Finanzierungskosten reduzieren die fremdfinanzierte Käuferaktivität in Premiummärkten | -0.6% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Änderungen bei Steuer-, Aufenthalts- und Eigentumsvorschriften erhöhen die Transaktionsreibung für ausländische Käufer | -0.5% | Vereinigtes Königreich, Spanien, Portugal | Mittelfristig (2–4 Jahre) |

| Strenge Planungs- und Denkmalschutzauflagen begrenzen das Neuangebot und verlängern Projektzeitpläne | -0.4% | Vereinigtes Königreich, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Höhere Finanzierungskosten reduzieren die fremdfinanzierte Käuferaktivität in Premiummärkten

Die Europäische Zentralbank (EZB) senkte die Leitzinsen im Jahr 2025 achtmal, doch die Hypothekenkosten im Premiumsegment liegen nach wie vor etwa doppelt so hoch wie im Jahr 2020, was fremdfinanzierte Käufer am Seitenrand hält. Deutschland verzeichnete im ersten Halbjahr 2025 Wohnimmobilientransaktionen in Höhe von 4,5 Milliarden USD gegenüber 9 Milliarden USD im ersten Halbjahr 2022, wobei die meisten Investoren bar zahlten, um dem Zinsdruck zu entgehen. In Italien stieg die Hypothekenvergabe im ersten Quartal 2025 um 32,8 %, doch 70 % dieser Darlehen dienten dem mittleren statt dem Ultra-Premium-Segment – ein Zeichen dafür, dass Käufer im Spitzensegment Eigenkapital bevorzugen. In London fiel der Anteil der Transaktionen mit einem Beleihungsauslauf von über 50 % auf unter 20 % des Volumens im Jahr 2025, gegenüber 35 % im Jahr 2019. Der erhöhte Schuldendienst begrenzt daher das Aufwärtspotenzial für fremdfinanzierte Nachfrage, bis sich die Zinsspreads normalisieren.

Änderungen bei Steuer-, Aufenthalts- und Eigentumsvorschriften erhöhen die Transaktionsreibung für ausländische Käufer

Das Vereinigte Königreich schaffte im April 2025 seinen Steuerstatus für Nicht-Domizilierte ab, was zur Abwanderung von schätzungsweise 16.500 Millionären führte und die Anfragen im Premiumzentrum Londons um etwa ein Drittel dämpfte. Spanien erwog 2025 einen Aufschlag von 100 % auf Immobilienkäufe durch Nicht-EU-Bürger; obwohl noch in der Diskussion, reduzierte der Vorschlag das Interesse neuer Käufer laut Maklerbefragungen um 20 %–30 %. Portugals Überarbeitung des Goldenen Visums im Jahr 2024 strich Immobilienkäufe als qualifizierende Option, was die Programmanträge im Jahr 2025 um 60 % einbrechen ließ. Griechenland fror neue Baugenehmigungen auf Mykonos bis 2030 ein, was die Nachfrage in knappe Bestandsvillen lenkte und Angebotspipelines einschränkte. Diese politischen Schwankungen erzeugen Unsicherheit und verlängern die Entscheidungszeiträume für internationale Käufer.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Geschäftsmodell: Vermietungen wachsen schneller, da Flexibilität das Eigentum übertrifft

Verkäufe machten 70,2 % des Umsatzes im Jahr 2025 aus und unterstreichen die traditionelle Dominanz des eingetragenen Eigentums im europäischen Luxuswohnimmobilienmarkt. In Kernzentren wie London betragen die Wochenmieten in erstklassigen zentralen Stadtteilen durchschnittlich 1.300–6.500 USD, während Paris Luxusapartments für 5.300–21.200 USD pro Monat vermietet und damit Unternehmensführer, internationale Studierende und Expatriate-Familien anzieht. Sommervillenmieten an der Côte d'Azur können bei Spitzenveranstaltungen 212.000 USD pro Woche übersteigen, und Schweizer Alpen-Chalets in St. Moritz erzielen nun bis zu 159.000 USD pro Skiwoche, was die Nachfrage nach kurzen, erlebnisreichen Aufenthalten widerspiegelt.

Das Vermietungssegment soll von 2026 bis 2031 mit einer CAGR von 4,68 % wachsen, schneller als die für Verkäufe prognostizierte CAGR von 3,85 %, da Familien einen Mehrwohnsitz-Lebensstil ohne Kapitalbindung bevorzugen. Unternehmensumzugspakete haben sich auf flexible Mietverträge verlagert, und Vermögensberater empfehlen zunehmend das Mieten, während auf steuerliche Wohnsitzklarheit nach dem Brexit gewartet wird. Da Maklerunternehmen höhere wiederkehrende Gebühren aus Vermietungen bemerken, wechseln viele zu hybriden Modellen und integrieren Concierge- und Immobilienverwaltungsabteilungen, um Margen zu verbessern und Kundenbindungszyklen im europäischen Luxuswohnimmobilienmarkt zu verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Immobilientyp: Villen übertreffen Apartments aufgrund des Datenschutzaufschlags

Apartments und Eigentumswohnungen hielten 59,1 % des Umsatzes im Jahr 2025, ein Beleg für die dichten städtischen Kerne in London, Paris, Mailand und Berlin. Dennoch werden Villen und Einfamilienhäuser mit einer CAGR von 4,87 % bis 2031 die schnellste Expansion verzeichnen, da Käufer nach der Pandemie Gärten, Pools und abgeschirmte Privatsphäre schätzen. In Spanien reichen Angebote an der Goldenen Meile in Marbella von 5 Millionen bis 50 Millionen USD, während Villen am Cap Ferrat an der französischen Côte d'Azur häufig 100 Millionen USD übersteigen und Familiengesellschaften aus dem Nahen Osten sowie US-amerikanische Technologieunternehmer anziehen.

Obwohl vertikales Wohnen in Hauptstädten dominiert, verwischen Markenvillenresorts die Grenzen zwischen Wohn- und Gastgewerbeimmobilien, indem sie hotelartigen Komfort und Mietprogramme auf Volleigentumsrechte aufsetzen. Dies gibt UHNWIs persönliche Nutzung plus Renditepotenzial, und die durchschnittlichen Einführungspreise liegen 30 % über nicht markenbezogenen Vergleichsobjekten, was die Premiumausrichtung der Marktgröße des europäischen Luxuswohnimmobilienmarktes auf Segmentebene unterstreicht.

Nach Verkaufsart: Dominanz des Wiederverkaufs spiegelt Engpässe beim Neubaoangebot wider

Wiederverkäufe bestehender Immobilien machten 67,6 % der Transaktionen im Jahr 2025 aus und verdeutlichen, wie Planungsverzögerungen Käufer in Bestandsimmobilien drängen. Londons Neubaustarts sanken um 77 % gegenüber ihrem Höchststand im Jahr 2015, was Sekundärmarkt-Apartments in Mayfair und Kensington knapp hält und den Bieterwettbewerb verschärft. In Spanien betrafen 60 %–70 % der Marbella-Transaktionen Wiederverkäufe, da Käufer nach COVID bewährte Stadtteile bevorzugten, während Pariser Käufer die Haussmann-Architektur schätzen, die die meisten neuen Hochhäuser nicht bieten können.

Der Primärmarkt (Neubau) sollte dennoch von 2026 bis 2031 eine CAGR von 4,59 % verzeichnen, was größtenteils auf hotelassoziierte Markenresidenzen in Spanien und Portugal zurückzuführen ist. Mehr als 1.200 solcher Einheiten sind bis 2027 in Spanien geplant, und Knight Frank zählt eine globale Pipeline von über 1.000 Projekten bis 2030. Allerdings bedeuten erhöhte Baukosten im Zusammenhang mit der Einhaltung von Energieausweisanforderungen und Sicherheitsvorschriften, dass der Großteil des inkrementellen Angebots in Freizeitmärkten konzentriert bleibt statt in historischen Stadtzentren, was den Wiederverkaufsaufschlag im europäischen Luxuswohnimmobilienmarkt perpetuiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das Vereinigte Königreich erfasste 23,4 % des Wertes im Jahr 2025, verankert durch Londoner Stadtteile, in denen Wiederverkaufsapartments in Knightsbridge oder Mayfair zu 2.600–6.500 USD pro Quadratfuß gehandelt werden. Die Abschaffung des Steuerstatus für Nicht-Domizilierte im Jahr 2025 trieb schätzungsweise 16.500 Millionäre ins Ausland, dämpfte die Offshore-Nachfrage, doch auch Neubaustarts brachen ein – um 77 % gegenüber 2015 –, sodass das begrenzte Angebot die Preise weiterhin stützt. Gateway-2-Genehmigungen im Rahmen des Gebäudesicherheitsgesetzes dauern durchschnittlich 26 Monate, gegenüber 17 Monaten im Jahr 2015, und Compliance-Kosten addieren sich landesweit auf rund 1,8 Milliarden USD, was spekulative Hochhäuser in Premiumzonen abschreckt.

Deutschland und Frankreich werden weiterhin von institutionellen Apartmentblöcken in Berlin, München und Paris dominiert. Deutschland verzeichnete im ersten Halbjahr 2025 Transaktionen in Höhe von 4,5 Milliarden USD und erwartet für das Gesamtjahr 8,1 Milliarden USD, während die Mieten für Neubestand um rund 8 % im Jahresvergleich stiegen, was das gedämpfte Angebot bestätigt. Frankreich prognostiziert für 2026 fast 940.000 Transaktionen, mit Pariser Premiumwerten nahe 10.150 USD pro m², und Ultra-Luxus-Transaktionen über 5 Millionen USD stiegen um 24 % im Jahresvergleich. Lyon, Nizza und Saint-Tropez verzeichnen ebenfalls solide Aktivitäten, unterstützt durch inländische Zweitwohnungskäufer und Amerikaner, die den starken Dollar nutzen.

Spanien soll mit einer CAGR von 5,05 % bis 2031 am schnellsten wachsen, dank eines Zustroms lateinamerikanischer und nordeuropäischer Käufer, die mediterrane Lifestyle-Immobilien suchen. Die Premiumpreise in Madrid stiegen in den 12 Monaten bis Juni 2025 um 6,4 %, und ausländische Käufer repräsentieren nun rund 45 % der Luxusurkunden. Paralleler Schwung hebt Portugal an, das im Jahr 2025 mit einem Preiswachstum von 16,3 % im Jahresvergleich die EU anführte; Algarve-Immobilien erzielten durchschnittlich 3.675 USD pro m², und Lissaboner Neubau-Penthäuser erzielten bis zu 12.720 USD pro m². Griechenland, Monaco und aufstrebende osteuropäische Standorte wie Bukarest runden das regionale Mosaik ab, wobei jeder von Nischennachfragetreibern profitiert, die von Alternativen zum Goldenen Visum bis hin zu rekordverdächtiger Superjacht-Liegeplatzaktivität reichen.

Wettbewerbslandschaft

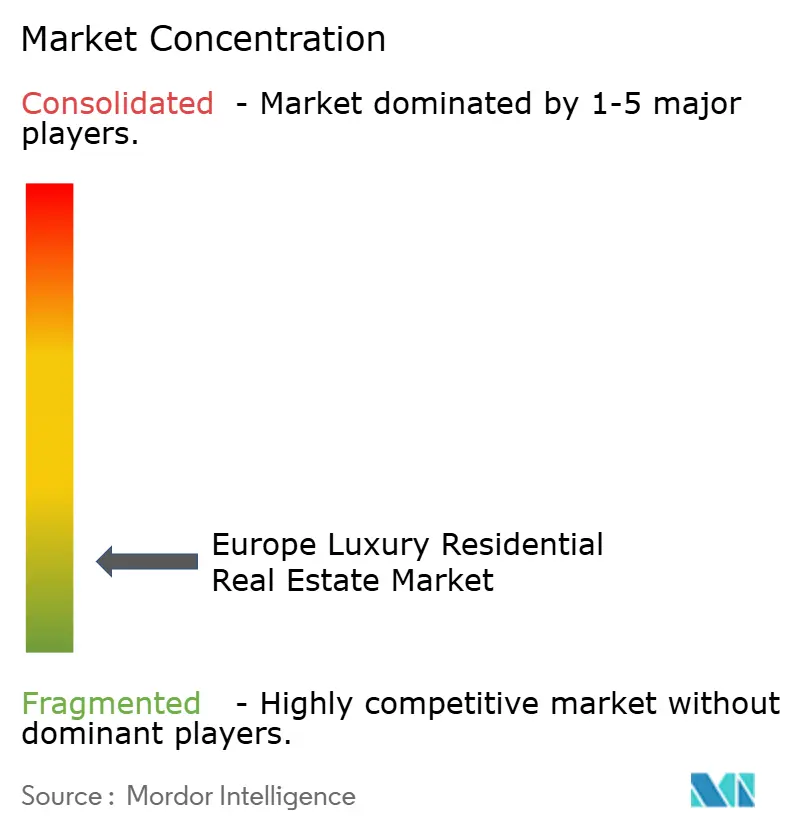

Sotheby's International Realty, Knight Frank, Savills, CBRE, Engel & Völkers, Barnes International Realty, John Taylor und Christie's International Real Estate führen ein Feld an, in dem kein einzelnes Maklerunternehmen auch nur 10 % des europäischen Ultra-Prime-Volumens kontrolliert. Der europäische Luxuswohnimmobilienmarkt bleibt daher beziehungsgetrieben und lokal fragmentiert. Boutique-Agenturen schließen bis zu 50 % der Transaktionen über 10 Millionen USD an der Côte d'Azur oder in der Toskana ab, da vertrauliche Beschaffung und Off-Market-Vermittlung globale Werbepräsenz übertrumpfen.

Strategische Reaktionen konzentrieren sich auf digitale Plattformen, Markenresidenz-Partnerschaften und geografische Lückenfüllung. Sotheby's führte im Oktober 2025 sein Portal „Extraordinary Living” ein, das Übereinstimmungsbewertungen auf Basis künstlicher Intelligenz (KI) und virtuelle Hausbesichtigungen nutzt, um Besichtigungszyklen zu verkürzen. Savills stärkte seine Lissaboner Präsenz durch eine Akquisition im Februar 2026, um Portugals Markenresidenz-Boom zu nutzen, während Knight Frank 2024 ein Dubai-Büro eröffnete, um Golfkapital nach Spanien und Frankreich zu lenken. Engel & Völkers führte im Dezember 2025 eine KI-basierte Bewertungsmaschine ein, die Vergleichswerte und Makrodaten in Sekunden verarbeitet und seine 16.000 Berater mit Echtzeit-Preisführung ausstattet.

Auch Produktdiversifizierung ist im Gange. CBREs Kauf von 12 Pariser Gebäudeblöcken im Jahr 2024 wandelte diese in Luxusmietobjekte für globale Unternehmen um und signalisiert institutionelles Interesse an stabilen Premiumwohnimmobilienerträgen. Coldwell Banker Global Luxury startete im September 2025 einen grenzüberschreitenden Zertifizierungskurs, damit Makler steuerliche, visa- und denkmalschutzrechtliche Due-Diligence-Prüfungen durchführen können, was die Servicequalität erhöht. Christie's erneuerte im November 2025 seine Kunst-Immobilien-Kooperation und verknüpfte Kunstauktionen mit der Immobilienvermarktung – eine attraktive Kombination für Sammler, die Wohnsitze als Lifestyle-Portfolios betrachten.

Marktführer der europäischen Luxuswohnimmobilienbranche

Mansion Global

Propriétés Le Figaro

Sotheby's International Realty Affiliates LLC

John Taylor

Barnes International Realty

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Savills erwarb ein Boutique-Maklerunternehmen in Lissabon und fügte Algarve- und Comporta-Spezialisten hinzu, um die iberische Abdeckung zu vertiefen.

- Januar 2026: Knight Frank ging eine Partnerschaft mit einem Dubaianer Family Office ein, um ein Markenresidenzprojekt im Wert von 212 Millionen USD in Marbella mit Bruchteilseigentumsoptionen gemeinsam zu entwickeln.

- Oktober 2025: Sotheby's International Realty führte sein KI-gestütztes digitales Ökosystem „Extraordinary Living” für UHNWI-Kunden ein.

- August 2025: CBRE erwarb 12 erstklassige Pariser Gebäude für 150 Millionen USD und wandelte sie in Luxusmietobjekte mit angestrebten Renditen von 3,5 %–4,5 % um.

Berichtsumfang des europäischen Luxuswohnimmobilienmarktes

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Luxuswohnimmobilienmarkt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 698,11 Milliarden USD erreichen wird, was eine CAGR von 4,09 % ab 2026 widerspiegelt.

Welches Land soll bis 2031 am schnellsten wachsen?

Spanien ist mit einer CAGR von 5,05 % für die schnellste Expansion positioniert, da Lifestyle-Nachfrage und Markenresidenzen an Fahrt gewinnen.

Warum wachsen Vermietungen im Luxussegment schneller als Verkäufe?

Unternehmensumzüge und UHNWIs, die mehrere Wohnsitze unterhalten, bevorzugen flexible Mietverträge, was eine CAGR von 4,68 % für Vermietungen gegenüber 3,85 % für Verkäufe antreibt.

Wie wirken sich Energievorschriften auf Luxusimmobilienwerte aus?

Immobilien, die auf Energieeffizienzklasse A oder B aufgewertet wurden, können Aufschläge von bis zu 20 % erzielen, während Immobilien der Klasse G in Paris mit 12 % Abschlag verkauft werden.

Welche strategischen Maßnahmen ergreifen Makler, um wettbewerbsfähig zu bleiben?

Führende Unternehmen setzen KI-Bewertungstools ein, expandieren nach Iberien und kooperieren bei Markenresidenzprojekten, um Pipelines mit höheren Margen zu sichern.

Seite zuletzt aktualisiert am: