Größe und Marktanteil des europäischen Gewerbeimmobilienmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

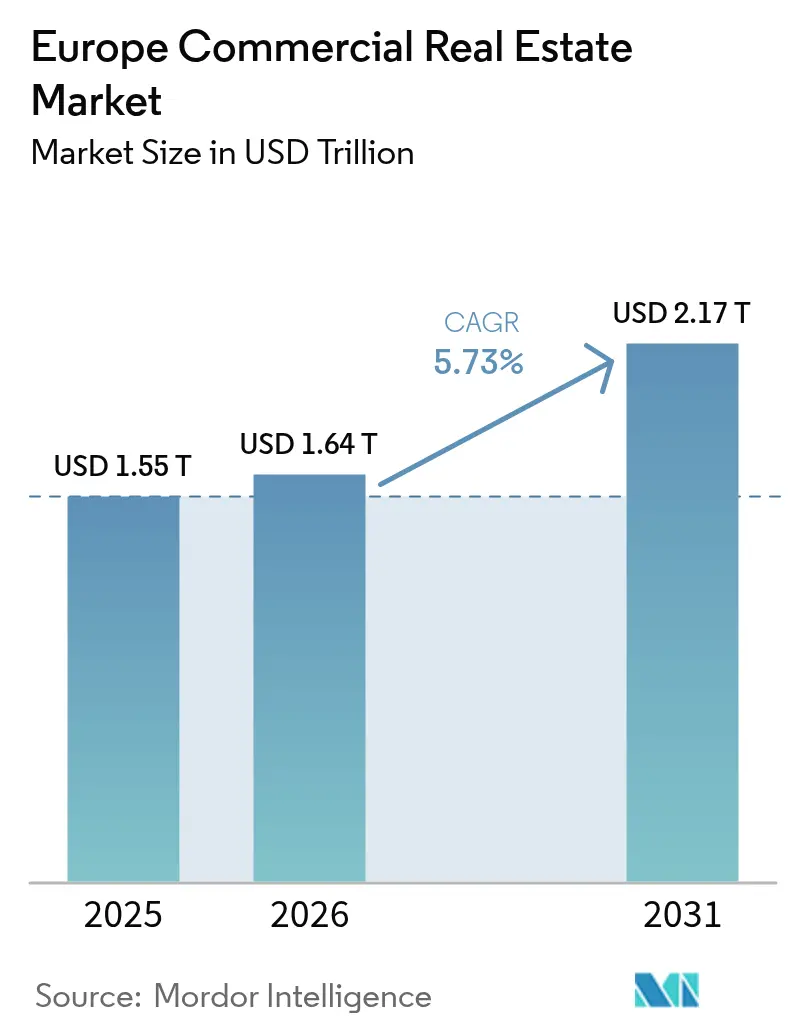

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.55 Billionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.64 Billionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.17 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

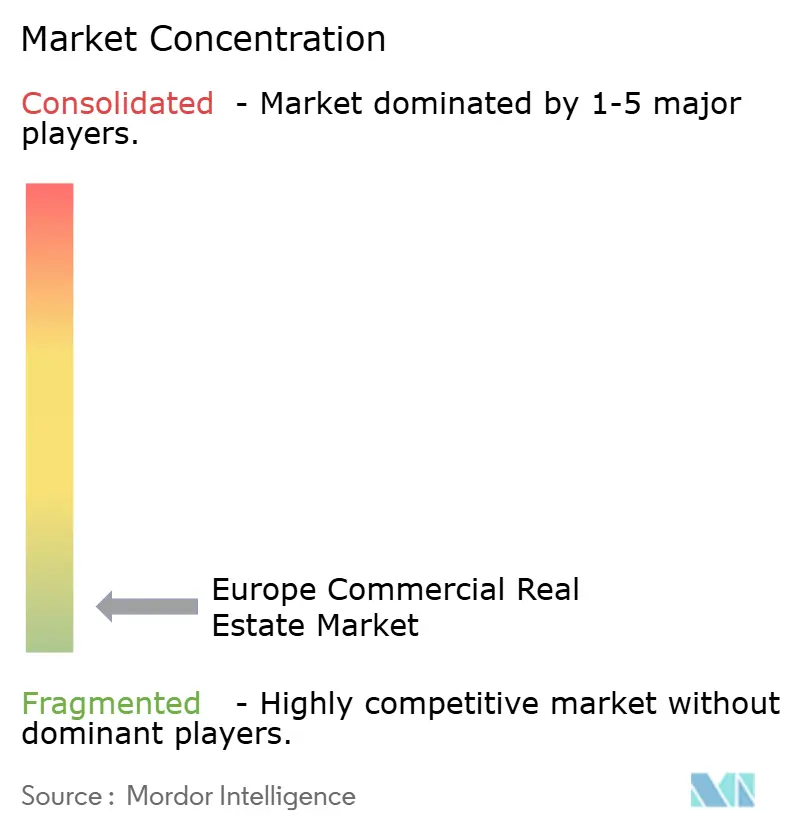

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Gewerbeimmobilienmarkts von ���ϲ�����

Die Größe des europäischen Gewerbeimmobilienmarkts wird voraussichtlich von 1,55 Billionen USD im Jahr 2025 auf 1,64 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,73 % über den Zeitraum 2026–2031 einen Wert von 2,17 Billionen USD erreichen. Ein Anstieg der Transaktionsvolumina um 25 % auf 213 Milliarden EUR im Jahr 2025 signalisiert ein erneuertes Vertrauen, das durch die Zinssenkungen der Europäischen Zentralbank und verbesserte Finanzierungsbedingungen angetrieben wird [1].Christine Lagarde, „EZB-Geldpolitische Beschlüsse – 11. April 2025”, Europäische Zentralbank, ecb.europa.eu Kapital fließt verstärkt in erstklassige Logistikimmobilien und grün zertifizierte ��ü���Dz�, während gemischt genutzte „Wohnen-als-Dienstleistung”-Projekte aufgrund ihrer Widerstandsfähigkeit und Ausrichtung auf neue urbane Lebensstile an Bedeutung gewinnen. Die regionale Performance ist zunehmend polarisiert: Das Vereinigte Königreich behält seine Führungsposition beim Volumen, Mittel- und Osteuropa beschleunigt sich aufgrund der Nachfrage nach Nearshoring, und Südeuropa nutzt Sonderwirtschaftszonen-Anreize, um frisches Kapital anzuziehen. Unternehmerische Netto-Null-Mandate, demografische Neuausrichtungen und sich wandelnde Mietervorlieben stützen gemeinsam den Wachstumsausblick des europäischen Gewerbeimmobilienmarkts bis 2030.

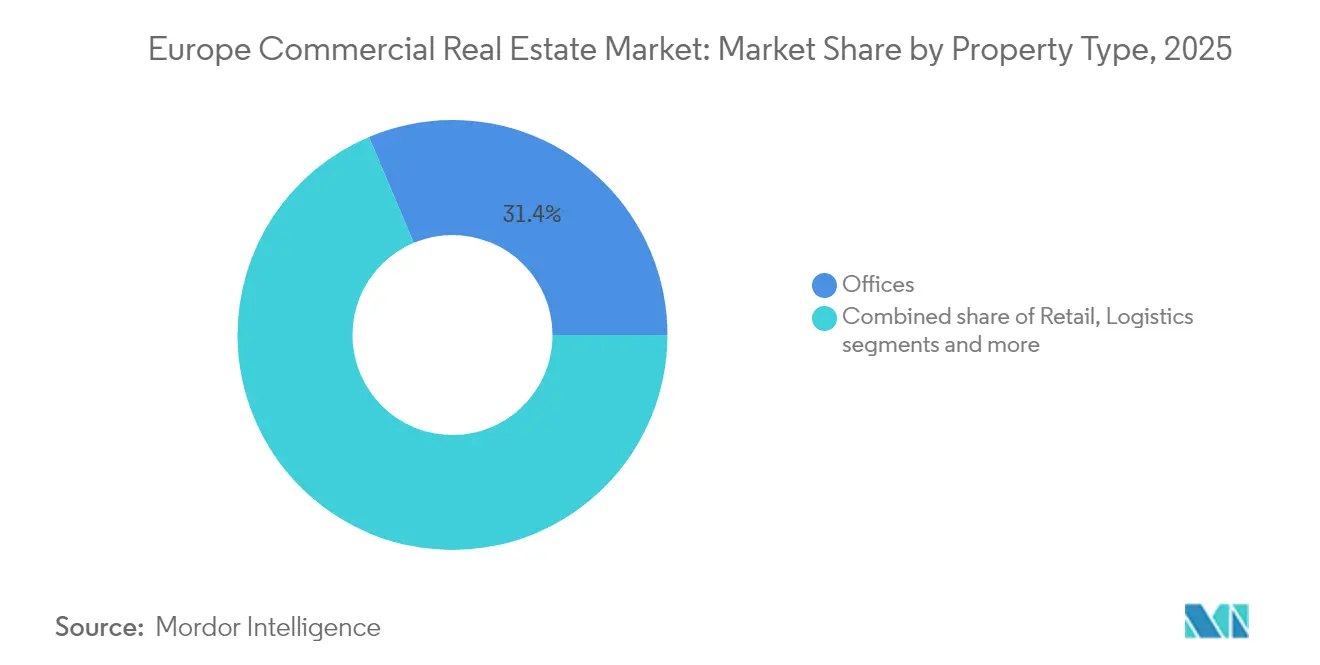

- Nach Immobilientyp hielten ��ü���Dz� im Jahr 2025 einen Anteil von 31,35 % am europäischen Gewerbeimmobilienmarkt, während Logistikimmobilien bis 2031 voraussichtlich mit einer CAGR von 6,87 % wachsen werden.

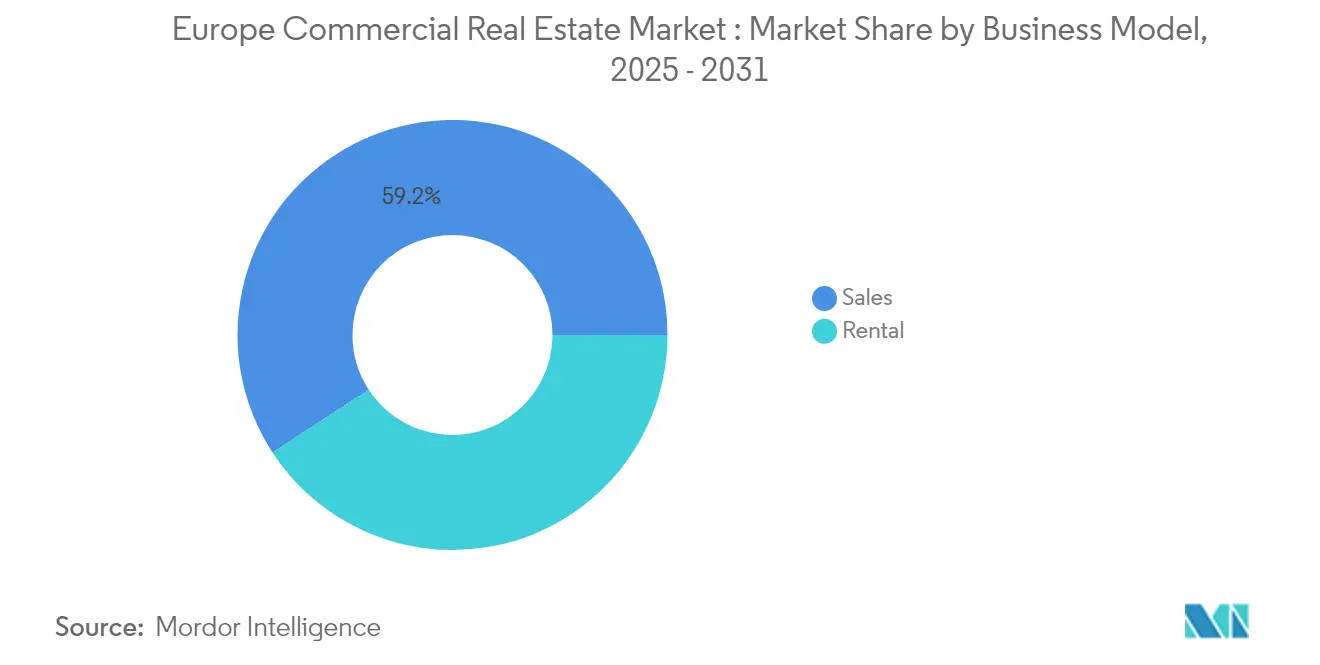

- Nach Geschäftsmodell entfiel das Verkaufssegment im Jahr 2025 auf 59,20 % der Größe des europäischen Gewerbeimmobilienmarkts; das Vermietungssegment wächst zwischen 2026 und 2031 mit einer CAGR von 6,01 %.

- Nach Endnutzer entfielen Unternehmen und KMU im Jahr 2025 auf einen Anteil von 69,10 % der Größe des europäischen Gewerbeimmobilienmarkts und wachsen bis 2031 mit einer CAGR von 6,45 %.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 27,60 % am europäischen Gewerbeimmobilienmarkt, während Polen von 2026 bis 2031 die schnellste CAGR von 6,29 % verzeichnen soll.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Gewerbeimmobilienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Demografisch bedingte Urbanisierungscluster | +1.1% | Deutschland, Vereinigtes Königreich, Ausstrahlungseffekte auf Niederlande und Frankreich | Mittelfristig (2–4 Jahre) |

| Beschleunigte E-Commerce-Nachfrage nach Logistikimmobilien | +1.9% | Gesamteuropäisch, insbesondere Polen, Niederlande, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Nearshoring und Reindustrialisierung in Mittel- und Osteuropa | +1.6% | Polen, Tschechische Republik, Rumänien | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Mandate für erstklassige ��ü���Dz� | +1.4% | Vereinigtes Königreich, Frankreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize im Zusammenhang mit Sonderwirtschaftszonen | +0.8% | Spanien, Italien, Griechenland, Portugal | Langfristig (≥ 4 Jahre) |

| Aufstieg von Wohnen-als-Dienstleistung-Formaten | +1.0% | Städtische Zentren europaweit | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Demografisch bedingte Urbanisierungscluster gestalten Entwicklungsprioritäten neu

Sekundärstädte wie Manchester, Birmingham, München und Hamburg absorbieren Bevölkerungswachstum, das den nationalen Durchschnitt übertrifft, und drücken den Büroleerstand 2–3 Prozentpunkte unter das Niveau der Primärmärkte. Die Investitionsvolumina in diesen deutschen Ballungszentren stiegen 2024 um 23 %, da institutionelles Kapital stabile Renditen außerhalb gesättigter Hauptstädte sucht. Einzelhandels- und Mischnutzungsentwicklungen, die auf aufstrebende Wohn- und Arbeitszentren zugeschnitten sind, dominieren neue Projektpipelines und spiegeln die Verlagerung des europäischen Gewerbeimmobilienmarkts hin zu dezentralisierten Wachstumsknoten wider [2] Eurostat, „Bevölkerungsveränderung und Urbanisierungstrends in der EU, Ausgabe 2024”, Eurostat, ec.europa.eu. Projektentwickler priorisieren nun flexible Grundrisse und gemeinschaftsorientierte Ausstattungsmerkmale, die dem demografischen Profil junger, mobiler Arbeitskräfte entsprechen. Es wird erwartet, dass der Trend mittelfristig die Flächennutzungsplanung, Infrastrukturausgaben und Vorfinanzierungsstrukturen beeinflussen wird.

E-Commerce-Beschleunigung verändert die Logistiklandschaft

Die Online-Einzelhandelsdurchdringung soll bis 2030 25 % des gesamten europäischen Umsatzes erreichen, was die Nachfrage nach modernen Distributionszentren entlang der wichtigsten Korridore in Polen, den Niederlanden und Deutschland intensiviert. Urbane Logistikzentren innerhalb von 30 Fahrminuten von großen Bevölkerungszentren erzielen Mietaufschläge von 15–20 % und eine Auslastung von nahezu 98 %. Vorvermietungen sichern häufig gesamte Projekte vor Fertigstellung, was die Knappheit an skalierbaren, automatisierungsgerechten Beständen unterstreicht. Fortschrittliche Kommissionier- und Sortiersysteme sind in 73 % der neuen Lagerhäuser integriert, da Betreiber Liefergeschwindigkeit und niedrigere Kosten pro Paket anstreben. Der europäische Gewerbeimmobilienmarkt erlebt daher eine schnellere Renditekompression bei Logistikimmobilien als in jedem anderen Sektor, was neue Maßstäbe für erstklassige Leistung setzt.

Nearshoring-Initiativen befeuern den Boom bei Industrieimmobilien

Reindustrialisierungsprogramme lenken geschätzte 4,7 Billionen EUR in den nächsten drei Jahren nach Mittel- und Osteuropa und katalysieren Cluster rund um Automobil, Elektronik und Pharmazeutika. Allein in Polen stieg die industrielle Flächenabsorption 2024 um 25 % im Jahresvergleich, da Hersteller Kapazitäten aus Asien verlagern, um geopolitische Risiken zu mindern. Maßgeschneiderte Anlagen mit spezialisierter Stromversorgung, Bodenbelastbarkeit und ESG-Zertifizierungen erzielen Premiummieten und veranschaulichen, wie die Widerstandsfähigkeit der Lieferkette den europäischen Gewerbeimmobilienmarkt direkt prägt. Regierungen unterstützen den Trend durch Steueranreize und vereinfachte Genehmigungsverfahren, was positive Spillover-Effekte für lokale Beschäftigung und Verkehrsinfrastruktur schafft.

Unternehmerische Nachhaltigkeitsmandate definieren Büroqualitätsstandards neu

Zwischen 80 und 85 % der Vermietungen im Jahr 2025 zielen auf grün zertifizierte Gebäude ab, was die Auslastung auf 80–90 % treibt und Mietaufschläge von bis zu 25 % für ESG-konforme Bestände erzeugt. Westeuropäische Mieter konsolidieren sich in weniger, aber höherwertigen Flächen, die erneuerbare Energie vor Ort, fortschrittliches Energiemanagement und biophiles Design bieten. Nicht konforme Immobilien weisen Leerstandsquoten auf, die 7–10 Punkte höher liegen, was die Obsoleszenz beschleunigt und die Fremdfinanzierung erschwert. Der europäische Gewerbeimmobilienmarkt belohnt daher Eigentümer, die frühzeitig sanieren, wobei Green-Bond-Rahmenwerke und nachhaltigkeitsgebundene Darlehen als bevorzugte Finanzierungskanäle für Sanierungspipelines entstehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für EPC-Klassen-Upgrades gemäß EU-Taxonomie | -1.2% | Frankreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Finanzierungsvolatilität unter restriktiver Geldpolitik | -0.8% | Gesamteuropäisch, am stärksten in fremdfinanzierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Risikoprämie | -0.6% | Osteuropa | Mittelfristig (2–4 Jahre) |

| Sättigung des erstklassigen Innenstadteinzelhandels | -0.5% | Vereinigtes Königreich, Frankreich, Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Regulatorische Compliance-Kosten belasten Investitionsrenditen

EU-Energieeffizienzanforderungen verpflichten Eigentümer in Deutschland, Frankreich, Spanien und Italien, bis 2024 165 Milliarden EUR für Sanierungen auszugeben oder riskieren im nächsten Jahrzehnt einen Wertverlust ihrer Immobilien. Sanierungen können 30 % des Immobilienwerts übersteigen, was Upgrades bei Beständen niedrigerer Qualität entmutigt und die Bewertungslücke zwischen erstklassigen und sekundären Beständen vergrößert. Die Finanzierung kapitalintensiver Immobilien ist knapp, was Kapital in bereits konforme Gebäude lenkt und einen zweigeteilten Markt verstärkt. Infolgedessen sieht der europäische Gewerbeimmobilienmarkt, wie opportunistische Fonds diskontierte Sekundärbestände für tiefgrüne Repositionierungsstrategien anvisieren, die nach der Compliance Wert freisetzen können.

Finanzierungsbedingungen schaffen Marktunsicherheit

Obwohl die Leitzinsen gesunken sind, bleiben die Kreditmargen über dem Niveau vor der Pandemie, was Renditen komprimiert und Neubewertungen erzwingt, insbesondere bei Wertsteigerungsstrategien. Etwa 114 Milliarden EUR an europäischen Gewerbeimmobilienschulden werden bis 2027 fällig, was Kreditnehmer Refinanzierungsaufschlägen aussetzt, die Renditen erodieren könnten. Banken wenden strengere Kreditbedingungen bei Büroimmobilien an, die von Obsoleszenz bedroht sind, was zu Eigenkapitalaufstockungen oder Immobilienverkäufen führt. Antizyklische Käufer mit Zugang zu Unternehmensanleihen oder privaten Kreditlinien gewinnen Akquisitionsvorteile und unterstreichen die Bedeutung von Kapitalflexibilität im europäischen Gewerbeimmobilienmarkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: Logistik gedeiht inmitten der Neugestaltung der Lieferkette

��ü���Dz� behielten den größten Anteil von 31,35 % des Umsatzes im Jahr 2025, aber sich verändernde Arbeitsmodelle und Nachhaltigkeitsimperative zwingen Eigentümer zur Neuausrichtung ihrer Portfolios. Erstklassige CBD-Türme und Campusse mit adaptiver Nachnutzung übertreffen die Marktentwicklung, während ältere Vorstadtbestände in den Bereich der Wertsteigerungs- oder opportunistischen Strategien fallen. Der Einzelhandel stabilisiert sich rund um erlebnisorientierte Flaggschiffstandorte, die digital-native Konzepte integrieren, und verzeichnet ein jährliches Mietwachstum von 3,5 % in den besten Innenstadtlagen. Unterdessen expandieren Rechenzentren, Life-Science-Labore und Hospitality schneller als der breitere europäische Gewerbeimmobilienmarkt, unterstützt durch KI-Workloads, demografische Reiseerholungen und spezialisierte Betreibernachfrage. Logistikimmobilien sollen zwischen 2026 und 2031 die schnellste CAGR von 6,87 % verzeichnen, angetrieben durch Nearshoring, E-Commerce und den Bedarf an widerstandsfähigen Distributionsnetzwerken. Die Auslastung von Anlagen der neuen Generation bleibt trotz robuster Entwicklungspipelines nahe 95 %, was auf ein strukturelles Unterangebot hinweist. Die Mieternachfrage betont Automatisierungsbereitschaft, ESG-Zertifizierung und Nähe zu multimodalen Knotenpunkten – Eigenschaften, die es Vermietern ermöglichen, indexierte Mietsteigerungen weiterzugeben. Bei der Berechnung der Größe des europäischen Gewerbeimmobilienmarkts wird der inkrementelle Umsatzbeitrag der Logistik bis zum Ende des Prognosezeitraums den der ��ü���Dz� übertreffen.

Nach Geschäftsmodell: Vermietungssektor entwickelt sich über traditionelle Vermietung hinaus

Das Verkaufsmodell, das 59,20 % des Werts im Jahr 2025 hält, konzentriert sich auf erstklassige einkommenserzeugende Immobilien, die von Pensionsfonds und Staatsfonds gesucht werden, die stabile Cashflows im europäischen Gewerbeimmobilienmarkt anstreben. Hybridstrukturen wie Sale-and-Leaseback-Transaktionen verbinden beide Ansätze, setzen Unternehmenskapital frei und erhalten gleichzeitig die operative Kontrolle. Vermietungsorientierte Plattformen wachsen mit einer CAGR von 6,01 %, da Mieter Flexibilität und serviceorientierte Umgebungen bevorzugen. Co-Working, verwaltete ��ü���Dz� und schlüsselfertige Logistiksuiten integrieren Technologieebenen, die die Flächennutzung und Kostenprognostizierbarkeit optimieren. Vermieter differenzieren sich zunehmend durch digitale Mieter-Erlebnis-Apps, vorausschauende Wartung und ESG-Berichtsdashboards. Die wachsende Nachfrage nach schlüsselfertigen Lösungen verringert die Leistungslücke zwischen traditioneller Vermietung und serviceorientierten Arrangements. Umsatzmodelle kombinieren nun Grundmiete mit ergänzenden Servicegebühren für Konnektivität, Wellness und Nachhaltigkeitsmerkmale, was höhere Renditen auf die Kosten erschließt. Kapitalstrukturinnovationen – von umsatzbeteiligten Schulden bis hin zu grünen leistungsgebundenen Darlehen – bieten Eigentümern Möglichkeiten, diese integrierten Angebote zu monetarisieren und im sich entwickelnden europäischen Gewerbeimmobilienmarkt wettbewerbsfähig zu bleiben.

Nach Endnutzer: Unternehmen treiben die Nachfrage nach nachhaltigen Gebäuden

Unternehmen und KMU repräsentierten 69,10 % der Ausgaben im Jahr 2025 und sollen mit einer CAGR von 6,45 % wachsen, da Immobilien zu einem strategischen Hebel für Talentgewinnung und Markensignalisierung werden. Mietmandate beziehen sich zunehmend auf CO₂-Fußabdrücke, Schwellenwerte für die Innenraumluftqualität und Zertifizierungen für intelligente Gebäude. Erstklassige Mieter unterzeichnen auch längere grüne Mietverträge in produktiven Wissenszentren, was die Fluktuation in erstklassigen Portfolios im europäischen Gewerbeimmobilienmarkt reduziert. Technologieunternehmen und professionelle Dienstleister verankern die Nachfrage, obwohl Fertigungs- und Logistikmieter nun Verträge für erneuerbare Energie und Elektrofahrzeuginfrastruktur als Standard-Ausstattungsklauseln festlegen. Die Wohnungsnachfrage von Privatpersonen wächst stetig inmitten eines Wohnungsangebotsmangels; institutionelle Investoren in Mietwohnungsbau bündeln skaliertes Kapital, um umfangreiche Wohnungsportfolios zu liefern. Öffentliche Einrichtungen unterstützen Gesundheits-, Bildungs- und Bürgerinfrastruktur, oft im Rahmen von öffentlich-privaten Partnerschaftsrahmen, die die Lieferung risikoarm gestalten. In allen Endnutzerkategorien beschleunigt die Digitalisierung vorausschauende Wartung, Energieoptimierung und nutzerzentriertes Design und stellt sicher, dass Immobilien im europäischen Gewerbeimmobilienmarkt zukunftssicher bleiben.

Geografische Analyse

Deutschland erfasst nun 27,60 % des Marktanteils am europäischen Gewerbeimmobilienmarkt, was seinen umfangreichen Kernimmobilienbestand und seinen tiefen inländischen Investorenpool widerspiegelt. Die Transaktionsvolumina näherten sich 2024 40 Milliarden EUR, als sich die Finanzierung stabilisierte und internationales Kapital Frankfurt, München und Berlin wegen ihrer Liquidität und robusten Mietergrundlagen anvisierte. Logistik entlang der Rhein-Ruhr- und Hannover-Berlin-Korridore verzeichnete Rekordvorvermietungen, während München und Hamburg die Büroflächenabsorption in netto-null-fähigen Entwicklungen anführten. Die Energieeffizienzanreize der deutschen Bundesregierung beschleunigen Sanierungen und steigern den Wert konformer Bestände weiter.

Polen führt die Wachstumsprognosen mit einer CAGR von 6,29 % bis 2031 an, nach 5 Milliarden EUR an abgeschlossenen Transaktionen im Jahr 2024, die die Gesamtsumme von 2023 verdoppelten. Nearshoring-Hersteller trieben die Nachfrage nach maßgeschneiderten Anlagen in Breslau, Posen und Lodz an, während das Warschauer CBD eine qualitätsorientierte Vermietung verzeichnete, die die Leerstandsquoten nahe historische Tiefststände drückte. Nationale Infrastrukturverbesserungen, einschließlich Autobahnausbau und neuer intermodaler Knotenpunkte, untermauern das anhaltende Entwicklerinteresse und bestätigen Polens Aufstieg als dynamischsten Knoten im europäischen Gewerbeimmobilienmarkt.

Frankreich, die Niederlande, Spanien und Italien vervollständigen das kontinentale Bild. Paris zieht Luxuseinzelhandel und erstklassige Bürozuweisungen bei begrenztem Angebot an und trägt wesentlich zu gesamteuropäischen Core-Plus-Strategien bei. Die Niederlande verzeichneten Anfang 2025 eine Logistikflächenabsorption von 425.000 m², wobei Kühlkettenanlagen im Zusammenhang mit dem Hafen Rotterdam Rekordspitzenmieten erzielten. Spanien und Italien profitieren von Sonderwirtschaftszonen-Anreizen und Tourismuserholungen, was Einzelhandelspark-Sanierungen und gemischt genutzte Küstenentwicklungen belebt, die den europäischen Gewerbeimmobilienmarkt weiter diversifizieren.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert und umfasst globale Vermögensverwalter, regionsspezifische Investoren und technologiegestützte Herausforderer. Die Konsolidierung stieg 2024 um 17 % nach Transaktionswert, da Skalierung für die Erfüllung der EU-Taxonomie-Offenlegungspflichten, den Zugang zu grüner Finanzierung und die Verteilung von Sanierungskosten unerlässlich wird. Institutionelle Marktführer konzentrieren sich auf erstklassige ESG-konforme Portfolios und hinterlassen Wertsteigerungsmöglichkeiten in Sekundärbeständen, die repositioniert werden können, um die steigende grüne Nachfrage im europäischen Gewerbeimmobilienmarkt zu nutzen.

Digitale Zwillinge, Internet-der-Dinge-Sensoren und Datenanalysen bilden die Grundlage des Immobilienleistungsmanagements in großen Portfolios und ermöglichen es Eigentümern, die Energieintensität zu benchmarken und Kapitalausgaben zu optimieren. Die grüne Finanzierungsplattform von Blackstone Property Partners Europe veranschaulicht die Verlagerung hin zu strukturiertem Kapital, das an Emissionsziele gebunden ist, während kleinere Proptech-Anbieter Fläche-als-Dienstleistung-Modelle entwickeln, die Arbeitsplatzanalysen, Community-Pflege und flexible Mietbedingungen bündeln. Marktakteure reagieren durch die Bildung strategischer Partnerschaften mit Softwareanbietern und Nachhaltigkeitsberatern und stärken so die serviceorientierte Entwicklung des europäischen Gewerbeimmobilienmarkts. [3]Blackstone Property Partners Europe, „Grüner Finanzierungsrahmen (Aktualisierung 2025)”, Blackstone, bppeh.blackstone.com

Fusionen und Übernahmen konzentrieren sich zunehmend auf spezialisierte Betreiber in den Bereichen Logistik, Wohnen, Life Sciences und Rechenzentren, was den Investorenappetit auf säkulare Wachstumssektoren widerspiegelt. Die Übernahme der Empira Group durch Partners Group und der Kauf eines Kreditportfolios durch Hayfin unterstreichen Bestrebungen, thematisches Fachwissen und Skalierung aufzubauen. Insgesamt hängen die Wettbewerbsdynamiken von der Nachhaltigkeitsleistung, dem Zugang zu alternativen Kapitalplattformen und der Fähigkeit ab, Immobilienfundamentaldaten mit Technologie zu verbinden – alles Faktoren, die die langfristige Positionierung im europäischen Gewerbeimmobilienmarkt prägen.

Marktführer der europäischen Gewerbeimmobilienbranche

Covivio

Blackstone Inc.

Hines

Strabag Group

Servotel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Partners Group übernahm die Empira Group und fügte ein Wohnimmobilienportfolio im Wert von 14 Milliarden EUR mit starken Nachhaltigkeitsprioritäten hinzu.

- Februar 2025: PGIM Real Estate sicherte sich drei Einfamilienhausportfolios in Süd- und Südwestengland und brachte sein Engagement für erschwinglichen Wohnraum im Vereinigten Königreich auf über 310 Millionen EUR.

- Januar 2025: Spanien schlug eine 100%ige Grunderwerbsteuer für Käufer aus Nicht-EU-Ländern vor, die auf spekulative Käufe von insgesamt 27.000 Einheiten im Jahr 2023 abzielt.

- Dezember 2024: Coldwell Banker Commercial trat in Polen ein, indem es Nuvalu Poland in sein Netzwerk integrierte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst jedes einkommenserzeugende Büro-, Einzelhandels-, Logistik-, Hospitality- und Mischobjekt, das im Zeitraum 2019–2030 in den 27 EU-Mitgliedstaaten, dem Vereinigten Königreich, Norwegen und der Schweiz den Eigentümer gewechselt hat, in Betrieb genommen wurde oder vermietet blieb. Grundstücksbewertungen und eigengenutzten Immobilien werden ausgeschlossen, um den Rahmen rein kommerziell zu halten.

Ausschluss aus dem Geltungsbereich: Studentenwohnheime, Seniorenwohnanlagen und Mehrfamilien-Mietobjekte sind ausgeschlossen, da sie anderen Finanzierungs- und Regulierungslogiken folgen.

������Գپ�����ܲԲ���ü��������������

- Nach Immobilientyp

- ��ü���Dz�

- Einzelhandel

- Logistik

- Sonstige (Industrieimmobilien, Hospitality-Immobilien usw.)

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Endnutzer

- Privatpersonen und Haushalte

- Unternehmen und KMU

- Sonstige

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Niederlande

- Spanien

- Italien

- Schweden

- Polen

- Russland

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben Entwickler, Fondsmanager, Gutachter und kommunale Planungsbeamte in der DACH-Region, den Nordics, Iberia und CEE befragt. Ihre Beiträge halfen uns, durchschnittliche Verkaufspreisbandbreiten zu präzisieren, Leerstandsquoten gegenzuprüfen und Wachstumstreiber wie Green-Building-Prämien und Logistik-Take-up einem Stresstest zu unterziehen.

Desk Research

Mordor-Analysten kartierten zunächst Bestand und Umsatz anhand offener Datensätze wie Eurostat-Baugenehmigungen, EZB-Transaktionsvolumina, nationaler Grundbücher und Offenlegungen börsennotierter REITs, ergänzt durch Branchenverbände wie EPRA und RICS. Makroindikatoren (BIP, Leerstand, Prime-Yield-Kurven) wurden von der OECD, der Europäischen Kommission und den UN-DESA-Urbanisierungsdateien bezogen, während Plausibilitätsprüfungen auf Transaktionsebene auf D&B Hoovers und Dow Jones Factiva-Feeds für Unternehmenseinreichungen und Nachrichten zurückgriffen. Für die Dimensionierung der Angebotspipeline informierten Baubeginnsstatistiken nationaler Statistikämter und IMTMA-Maschinenlieferungen über Fertigstellungsverzögerungen. Die angeführten Quellen veranschaulichen die Breite der Abdeckung; während der Validierung wurden zahlreiche weitere öffentliche Aufzeichnungen herangezogen.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Ansatz, der auf EZB-Transaktionsgesamtwerten und Eurostat-Flächenfertigstellungen basiert, bildet den Nachfragepool. Selektive Bottom-up-Aggregationen großer börsennotierter Vermieter und ausgewählter Objektverkäufe dienen anschließend als Leitplanken. Schlüsselvariablen wie Prime-Yield-Kompression, Refinanzierungskosten, E-Commerce-Durchdringung, Grade-A-Büroabsorption und Renovierungs-Capex für ESG-Retrofits treiben unsere multivariate Regressionsvorhersage an. Wo Bottom-up-Lücken bestehen, interpolieren wir anhand regionsspezifischer Preis-pro-Quadratmeter-Benchmarks, bevor alle Zahlen auf konstante US-Dollar von 2024 abgestimmt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, Peer-Review und Varianzprüfungen anhand der vierteljährlichen MSCI-Kapitalwertindizes; jede Abweichung von mehr als ±5 % löst eine Neuberechnung aus. Das Modell wird jährlich aktualisiert, mit Ad-hoc-Aktualisierungen bei wesentlichen politischen oder zinsbedingten Schocks, sodass Käufer stets die aktuellste Einschätzung erhalten.

Warum Mordors europäische Gewerbeimmobilien-Baseline heraussticht

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Anlageuniversen, Preisbasen und Aktualisierungsrhythmen verwenden.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob wohnähnliche Segmente in die Gesamtwerte einfließen, ob die Zahlen Buchwerte oder Transaktionswerte abbilden und wie schnell steigende Renovierungskosten in die Prognosen einbezogen werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,55 Bio. (2025) | ���ϲ����� | - |

| USD 3,8 Bio. (2024) | Global Index Provider A | Erfasst nur professionell verwalteten Investmentbestand und bezieht Nahost-Assets in den Europa-Geltungsbereich ein |

| ~USD 10 Bio. (2024) | Industry Data Portal B | Verwendet BIP-Anteil-Proxys, vermischt Wohn- mit Gewerbeimmobilien, begrenzte Vorwärtsmodellierung |

| USD 1,42 Bio. (2024) | Regional Consultancy C | Erfasst nur einkommenserzeugende Übertragungen, lässt Entwicklungspipeline und Land Banking außer Acht |

Insgesamt zeigt der Vergleich, dass Mordors Bereichswahl, der Dual-Ansatz-Modellierung und die jährliche Aktualisierung einen Mittelweg zwischen Anlagebestandserhebungen und engen Transaktionsprotokollen darstellen und Entscheidungsträgern eine verlässliche, transparente Baseline bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Gewerbeimmobilienmarkt derzeit?

Der Markt wird im Jahr 2026 auf 1.638,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2.170,03 Milliarden USD erreichen.

Welcher Immobilientyp wächst in Europa am schnellsten?

Logistikimmobilien führen mit einer CAGR von 6,87 % bis 2031, angetrieben durch E-Commerce und Nearshoring-Nachfrage.

Warum erzielen grün zertifizierte ��ü���Dz� Mietaufschläge?

Etwa 80–85 % der Vermietungen zielen nun auf ESG-konforme Gebäude ab, was aufgrund unternehmerischer Netto-Null-Mandate und höherer Auslastung Aufschläge von bis zu 25 % erzeugt.

Welches europäische Land bietet den stärksten Wachstumsausblick?

Polen soll bis 2031 eine CAGR von 6,29 % verzeichnen und nutzt dabei seinen Status als Logistikzentrum und anhaltende Auslandsinvestitionen.

Wie beeinflussen Finanzierungsbedingungen Investitionsstrategien?

Erhöhte Kreditmargen und 114 Milliarden EUR an bevorstehenden Schuldfälligkeiten ermutigen kapitalstarke Investoren, Wertsteigerungsübernahmen zu attraktiven Preisen zu verfolgen.

Welche Rolle spielt Technologie im Immobilienmanagement?

Digitale Zwillinge, Internet-der-Dinge-Sensoren und Analysen optimieren Energieverbrauch und Wartung, steigern Renditen und unterstützen die Einhaltung regulatorischer Anforderungen in europäischen Gewerbeimmobilienportfolios.

Seite zuletzt aktualisiert am: