Größe und Marktanteil des deutschen Wohnimmobilienmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

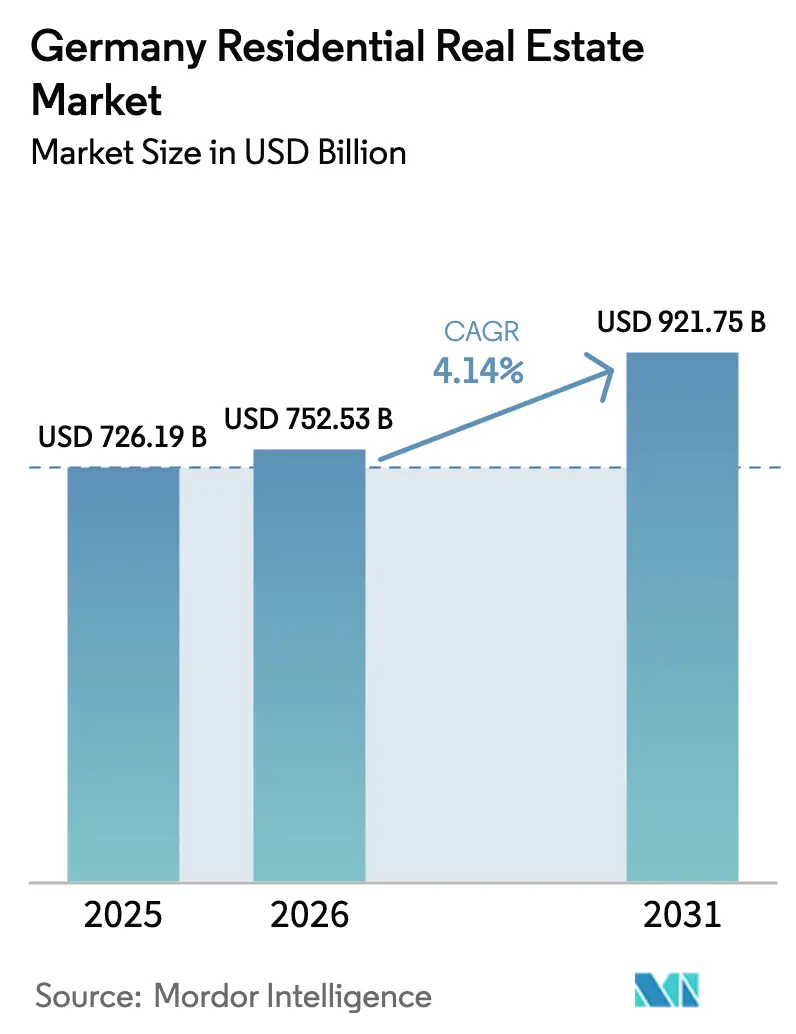

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 726.19 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 752.53 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 921.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Wohnimmobilienmarkts von ���ϲ�����

Die Größe des deutschen Wohnimmobilienmarkts soll von 726,19 Milliarden USD im Jahr 2025 auf 752,53 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 921,75 Milliarden USD bei einer CAGR von 4,14 % über den Zeitraum 2026–2031 erreichen, gestützt durch strenge Energieeffizienzvorschriften, Netto-Migrationsströme und Innovationen im modularen Bauwesen[1]Europäische Kommission, „Richtlinie über die Gesamtenergieeffizienz von Gebäuden”, energy.ec.europa.eu. Institutionelle Investoren verlagern Kapital in sanierungsreife Mehrfamilienhausbestände, während Haushalte im Umland auf Villen umsteigen, die Energieautonomie und Gartenfläche versprechen. Fördermittel für den sozialen Wohnungsbau in Höhe von 19,8 Milliarden USD bis 2027 beschleunigen den Bau von Sozialwohnungen und verringern das Angebotsgefälle für einkommensschwache Mieter [2]Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, „Sozialer Wohnungsbau”, bmwsb.bund.de. Die Senkung der Hypothekenzinsen von 4,2 % im Jahr 2023 auf 3,3 % im Jahr 2025 verbessert die Erschwinglichkeit für Erstkäufer, doch Zinsen über 3,5 % dämpfen die Nachfrage in ��ü�Գ����� und Hamburg weiterhin. Die Einführung von Proptech-Lösungen schreitet rasch voran, da Vermieter intelligente Zähler und Predictive-Maintenance-Tools einsetzen, um das Nettobetriebseinkommen zu steigern und unternehmensinternen Green-Lease-Klauseln gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

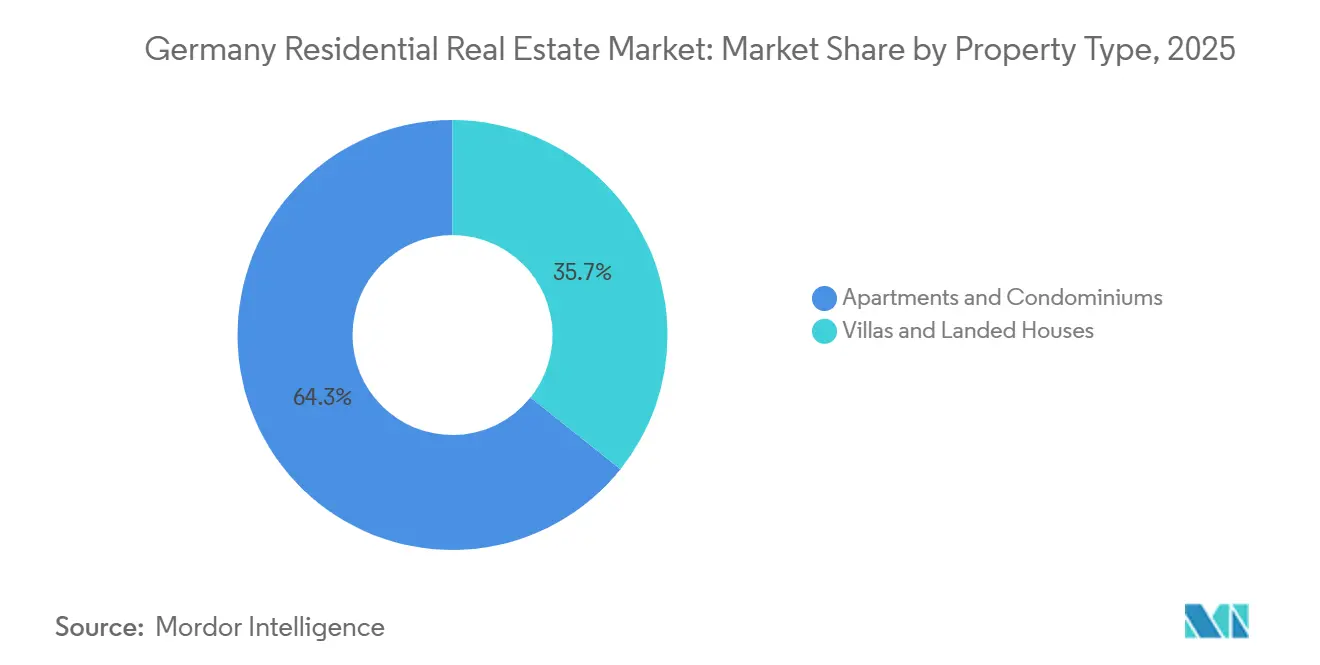

- Wohnungen und Eigentumswohnungen machten 64,26 % des Transaktionswerts im Jahr 2025 aus, während Villen und Einfamilienhäuser bis 2031 voraussichtlich mit einer CAGR von 5,19 % wachsen werden.

- Immobilien im mittleren Marktsegment hielten 2025 einen Anteil von 46,26 % an den Ausgaben, doch das erschwingliche Segment ist im Rahmen des Programms „Wohnen für alle” auf eine CAGR von 5,22 % ausgerichtet.

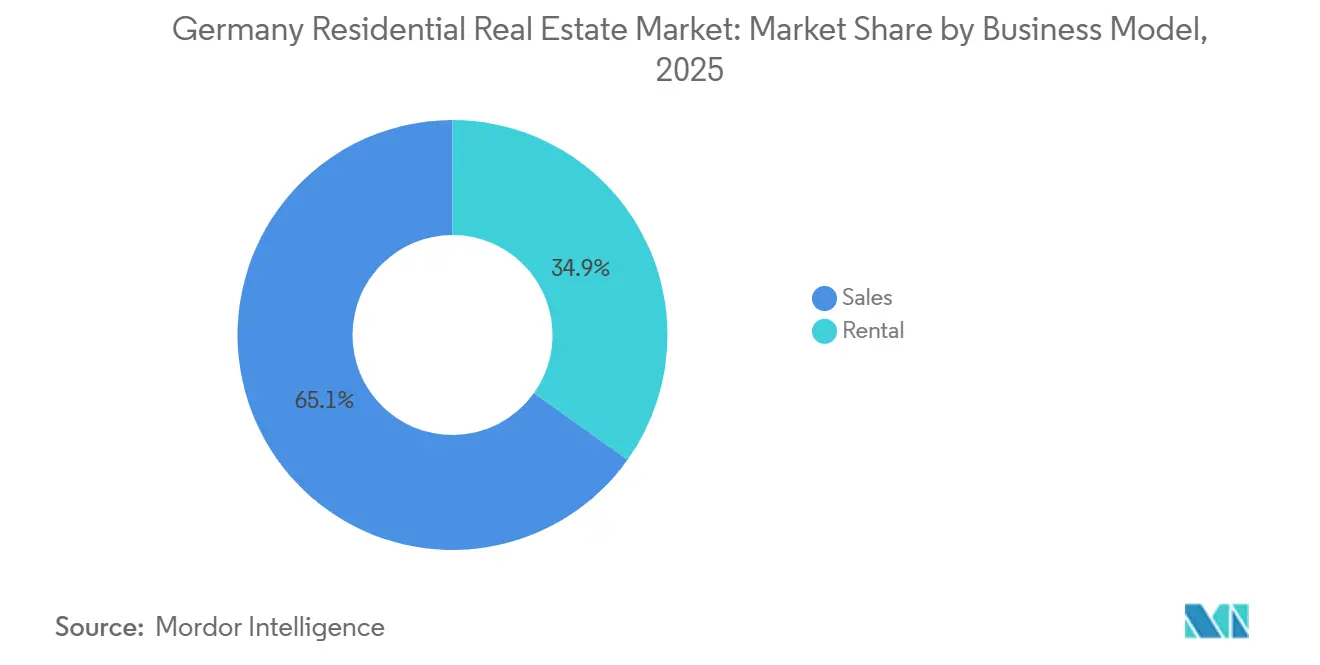

- Verkäufe machten 2025 noch 65,14 % der Aktivitäten aus, doch Mietportfolios werden mit einer CAGR von 5,39 % wachsen, da institutionelle Anleger Renditebeständigkeit schätzen.

- Wiederverkäufe auf dem Sekundärmarkt machten 2025 70,14 % der Transaktionen aus, während Primärmarkttransaktionen im Neubaubereich dank schnellerer Genehmigungsverfahren voraussichtlich eine CAGR von 5,43 % erzielen werden.

- Berlin führte 2025 mit einem Marktanteil von 13,94 %, und Leipzig soll mit einer CAGR von 5,48 % bis 2031 das schnellste Wachstum auf Stadtebene erzielen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Wohnimmobilienmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Programm „Wohnen für alle” im Umfang von 19,8 Milliarden USD | +0.9% | Soziale Zonen in Leipzig, ��ö���� und ��ü���������ǰ��� | Kurzfristig (≤ 2 Jahre) |

| Pflicht zur Aufrüstung auf Energieeffizienzklasse D | +0.8% | Altbestand in Berlin, Hamburg und ��ü�Գ����� | Mittelfristig (2–4 Jahre) |

| Senkung der Hypothekenzinsen | +0.7% | Nationale Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Reformen des Fachkräfteeinwanderungsgesetzes | +0.6% | Technologiezentren in Berlin, ��ü�Գ����� und Frankfurt | Mittelfristig (2–4 Jahre) |

| KI-gestütztes modulares Bauwesen | +0.5% | Hamburg, Leipzig, ��ü���������ǰ��� | Mittelfristig (2–4 Jahre) |

| Unternehmensweite Green-Lease-Klauseln | +0.4% | Berlin, ��ü�Գ�����, Frankfurt | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Programm „Wohnen für alle” im Umfang von 19,8 Milliarden USD beschleunigt den Bau erschwinglicher Wohnungen

Die Bundesregierung hat bis 2027 19,8 Milliarden USD für die Initiative „Wohnen für alle” zugesagt. Die jährliche Förderung wird von 4,4 Milliarden USD im Jahr 2026 auf 6,0 Milliarden USD im Jahr 2028 steigen. Die Initiative unterstützt den sozialen Wohnungsbau durch direkte Zuschüsse, zinsgünstige öffentliche Finanzierungen und schnellere Genehmigungsverfahren, wodurch die Genehmigungszeiten in Pilotgemeinden von 18 auf 9 Monate verkürzt werden. Das Förderprogramm gleicht ein nationales Angebotsdefizit von 105.000 Wohneinheiten aus, das im Jahr 2024 verzeichnet wurde, verringert den Leerstand und stabilisiert die Mieten für 38 % der Mieterhaushalte innerhalb der Einkommensgrenze. Beschleunigte Genehmigungszyklen von neun Monaten senken die Haltekosten und ermöglichen es Modulbauanbietern, ihr Volumen zu skalieren. Die anhaltende staatliche Förderung bis 2031 sollte zweistellige Bauquoten in ausgewiesenen Sozialwohnungskorridoren aufrechterhalten.

Pflicht zur Aufrüstung auf Energieeffizienzklasse D katalysiert umfassende Sanierungen

Deutschland hat die EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden Mitte 2025 umgesetzt und verpflichtet damit alle Wohngebäude, bis 2033 mindestens die Klasse D zu erreichen – eine Verpflichtung, die 273 Milliarden USD in Richtung Dämmung, Wärmepumpen und intelligente Thermostate lenkt. Vonovia hat 2024 1,6 Milliarden USD bereitgestellt, um jährlich 40.000 Wohnungen zu modernisieren, was den Kapitalfluss in Richtung grüner Compliance verdeutlicht[3]Vonovia SE, „Geschäftsbericht 2024”, vonovia.de. Vor 1990 errichtete Wohneinheiten, von denen 60 % unter Klasse D eingestuft sind, dominieren die Portfolios in Berlin und dem Ruhrgebiet und sind einem erhöhten Sanierungsrisiko ausgesetzt. Vermieter, die zwischen aufwendigen Modernisierungen und strategischen Veräußerungen abwägen, schaffen einen lebhaften Sekundärhandelsmarkt für spezialisierte Sanierungsfonds. Die Pflicht stärkt daher Auftragnehmer, Gerätehersteller und ESG-gebundene Finanziers, während sie die Eintrittsbarrieren für nicht konforme Bestände erhöht.

Senkung der Hypothekenzinsen erschließt Markt für Erstkäufer

Die Festzinshypotheken sanken bis Mitte 2025 auf 3,3 %, was die monatlichen Zahlungen für ein Darlehen in Höhe von 327.000 USD um 324 USD gegenüber 2023 reduzierte. Die Transaktionszahlen im Preissegment von 218.000 bis 436.000 USD erholten sich um 18 % im Jahresvergleich, wobei Leipzig und Dresden die größten Volumenzuwächse verzeichneten. ��ü�Գ����� und Hamburg bleiben jedoch für Durchschnittsverdiener unerschwinglich, was auf eine zweigeteilte Erholung bei selbstgenutztem Wohneigentum hindeutet. Sollten die Zinsen bis 2027 auf 3 % sinken, könnte die aufgestaute Nachfrage von 180.000 Haushalten zusätzliche Verkäufe ankurbeln, insbesondere in Sekundärstädten, wo die Preise unter 381.000 USD liegen.

Reformen des Fachkräfteeinwanderungsgesetzes verstärken den Druck auf den Mietmarkt

Vereinfachte Visaverfahren ließen 2024 75.000 Fachkräfte einreisen und drückten die Leerstandsquoten in Berlin und ��ü�Գ����� unter 2 %. Die mittleren Angebotslaufzeiten verkürzten sich auf unter zwei Wochen, was Vermieter dazu veranlasste, die Mieteraufnahme zu automatisieren. Möblierte Einheiten mit Glasfaseranschluss und IoT-Sensoren erzielen Mietaufschläge von 8–12 %, eine klare Belohnung für ESG-zertifizierte Objekte. Unternehmensweite Umzugscluster verstärken die Zweiteilung zwischen intelligenten, grünen Beständen und Altgebäuden. Anhaltende Zuzüge werden den Aufwärtsdruck auf die Mieten aufrechterhalten und die Mietrenditeresilienz in Technologiekorridoren stützen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhtes Hypothekenplateau von 3,5 % | −0.9% | ��ü�Գ�����, Hamburg, Stuttgart | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Holz und Dämmstoffen | −0.6% | Bayern, Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Lohnerhöhung für Fachkräfte 2025 | −0.5% | Berlin, Hamburg, Rhein-Ruhr | Kurzfristig (≤ 2 Jahre) |

| Geplante Airbnb-Obergrenzen | −0.3% | Berlin, ��ü�Գ�����, Hamburg, ��ö���� | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

EZB-Hypothekenplateau belastet die Erschwinglichkeit für Käufer

Zehnjährige Festzinsdarlehen lagen Ende 2025 im Durchschnitt bei 3,5 % – fast doppelt so hoch wie 2021 – und trieben die monatlichen Zahlungen auf über 40 % des Bruttoeinkommens für Münchner Immobilien mit einem Preis von 708.000 USD. Das Verkaufsvolumen im Segment ab 545.000 USD sank um mehr als ein Fünftel im Jahresvergleich. Entwickler sind mit höheren Zinskosten konfrontiert, die bis zu 27.000 USD pro Einheit betragen, was die Gewinnmargen drückt oder die Angebotspreise in die Höhe treibt. Sofern die Zinsen bis 2027 nicht auf 3 % zurückgehen, wird die Dynamik bei selbstgenutztem Wohneigentum in Premiumstädten hinter der allgemeinen Erholung des deutschen Wohnimmobilienmarkts zurückbleiben.

Volatilität der Materialkosten drückt die Margen der Projektentwickler

Holz schwankte 2024–2025 zwischen 196 und 262 USD pro m³, während die Dämmstoffkosten aufgrund der Energieinflation um 12–18 % stiegen. Mittelständische Bauunternehmen ohne ausreichende Absicherungsmöglichkeiten verzeichneten bei Festpreisverträgen eine Margenerosion von 8–12 %. Vierunddreißig Prozent verschoben Grundstücksgebote und verzögerten damit rund 18.000 Wohneinheiten. Große Marktakteure begegnen der Volatilität durch mehrjährige Lieferverträge, doch anhaltende Schwankungen könnten die CAGR des deutschen Wohnimmobilienmarkts bis 2031 dennoch um 60 Basispunkte verringern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: Wohnungen behalten ihren dominanten Anteil im städtischen Bereich, während Villen das Wachstum antreiben

Wohnungen und Eigentumswohnungen machten 2025 64,26 % des Transaktionswerts aus und unterstreichen damit ihre fest verankerte Rolle in dicht besiedelten Ballungsräumen, die Grünflächen für Neubauten einschränken. Die Größe des deutschen Wohnimmobilienmarkts im Segment Villen und Einfamilienhäuser soll bis 2031 mit einer CAGR von 5,19 % wachsen, angetrieben durch die Verbreitung von Homeoffice und die Möglichkeit zur Eigenversorgung mit Solarenergie über Dachinstallationen. Institutionelle Portfolios bleiben wohnungslastig, wobei 92 % der 548.000 Einheiten von Vonovia Mehrfamilienhäuser sind und die 167.000 Einheiten von LEG Immobilien ausschließlich aus Wohnungen bestehen, was eine ausreichende Liquidität für städtische Objekte sicherstellt. Leipzig und Dresden verzeichnen eine rege Nachfrage nach Villen, wo Preise von 416.000 USD die Münchner Preise um 40 % unterbieten und das Erschwinglichkeitsgefälle im Umland vergrößern.

Energieautonomie steigert die Attraktivität von Villen: 58 % der 2025 fertiggestellten Einfamilienhäuser wurden mit Photovoltaikanlagen ausgestattet, verglichen mit 12 % der Mehrfamilienhäuser. Die Energieeffizienzpflicht benachteiligt die Sanierung von Hochhäusern, die 27.000 bis 38.000 USD pro Einheit kostet, und lenkt Kapital in Richtung Neubaureihenhäuser in stadtnahen Lagen. Die Nachfrage nach Wohnungen bleibt in Berlin, Hamburg und Frankfurt stabil, wo die Anbindung an den öffentlichen Nahverkehr Platzüberlegungen überwiegt, doch Mietaufschläge fließen zunehmend in EPC-konforme Hochhäuser mit Smart-Home-Dashboards.

Nach Preissegment: Mittleres Marktsegment dominiert die Ausgaben, während das erschwingliche Segment an Fahrt gewinnt

Immobilien im mittleren Marktsegment machten 2025 46,26 % der Ausgaben aus, gestützt durch Deutschlands große Bevölkerungsgruppe mit einem Einkommen von 43.600 bis 87.200 USD. Das erschwingliche Segment wird mit einer CAGR von 5,22 % bis 2031 überdurchschnittlich wachsen, getragen von „Wohnen für alle”-Subventionen und vergünstigten kommunalen Grundstücken. Leipzig, ��ö���� und ��ü���������ǰ��� führen das Volumen an und bieten Entwicklern Grundstücksrabatte von 30–40 % im Austausch für 25-jährige Mietpreisbindungen. Luxustransaktionen gingen 2025 um 14 % im Jahresvergleich zurück, da Käufer auf Klarheit bei den Zinsen und Verhandlungen zur Vermögenssteuer warteten.

Der Kauf von 1.200 erschwinglichen Wohneinheiten in Leipzig und Chemnitz durch TAG Immobilien verdeutlicht die Kapitalrotation in das subventionsgestützte Segment, das teilweise durch KfW-Darlehen zu 1,8 % finanziert wird. Die Wirtschaftlichkeit im mittleren Marktsegment verschlechtert sich, da Baukosten von 2.980 USD pro m² kaum Margen lassen, wenn Käufer Preise über 436.000 USD ablehnen. Infolgedessen setzen Entwickler auf Modulbaufabriken und Masseneinkauf, um die Rentabilität zu sichern – ein Trend, der die Kluft zwischen technologiegestützten Bauunternehmen und kleinen Familienbetrieben voraussichtlich vergrößern wird.

Nach Geschäftsmodell: Vermietung gewinnt an Dynamik trotz Dominanz des Verkaufs

Verkäufe machten 2025 noch 65,14 % des Marktwerts aus, doch Vermietungen sind auf dem Weg zu einer CAGR von 5,39 % bis 2031, begünstigt durch Deutschlands 54-prozentigen Mieteranteil und institutionelle Anleger, die inflationsindexierte Renditen anstreben. Vonovia verbuchte in den ersten neun Monaten des Jahres 2024 Mieteinnahmen von 2,3 Milliarden USD und erzielte trotz Berliner Mietpreisbremsen ein flächenbereinigtes Mietwachstum von 3,8 %. Der Marktanteil institutioneller Vermietungen im deutschen Wohnimmobilienmarkt dürfte steigen, da Pensionsfonds und Versicherungen Mehrfamilienhausblöcke en bloc erwerben, um langfristige Verbindlichkeiten abzudecken.

Die Hypothekenrechnung begünstigt das Mieten in Premiumstandorten: Eine Eigentumswohnung für 436.000 USD kostet bei einem Zinssatz von 3,5 % monatlich 1.780 USD, verglichen mit einer mittleren Miete von 1.200 USD für eine vergleichbare Wohnung. Leipzig, Dresden und Erfurt verzeichnen jedoch eine rege Nachfrage nach Wohneigentum, wo Einstiegspreise unter 381.000 USD liegen und eine erwartete Wertsteigerung von 5–7 % die Eigenkapitalrenditen stützt. Im Prognosezeitraum zeichnet sich ein ausgewogener Nutzungsmix ab, wobei Mietportfolios in Ballungsräumen dichter werden und Verkäufe in sekundären Wachstumsgürteln florieren.

Nach Verkaufsart: Sekundärmarkt-Weiterverkäufe dominieren, doch Neubauten holen auf

Weiterverkäufe auf dem Sekundärmarkt machten 2025 70,14 % der Transaktionen aus – ein Erbe des alternden deutschen Wohnungsbestands, bei dem 78 % der Einheiten vor dem Jahr 2000 errichtet wurden. Primärmarkttransaktionen im Neubaubereich werden bis 2031 mit einer CAGR von 5,43 % wachsen, angetrieben durch neunmonatige Genehmigungsverfahren im Rahmen der „Turbo-Bau”-Regeln und die Verbraucherpräferenz für Garantie und Energieeffizienz-Compliance. Leipzig, ��ü���������ǰ��� und Frankfurt führen bei der Genehmigungserteilung, da das Bevölkerungswachstum jährlich über 1,2 % liegt.

Nebenkosten von 8–15 % bei Transaktionen halten die Weiterverkaufsgeschwindigkeit gedämpft, doch die Energieeffizienzpflicht wird Verkäufer zwingen, vor der Angebotsstellung 32.000 bis 54.000 USD in Energiesanierungen zu investieren, was den Preisvorteil beim Weiterverkauf verringert. Vovonias Lieferung von 1.000 intelligenten Klasse-A-Wohnungen im Jahr 2024 signalisiert eine wachsende Nachfrage nach schlüsselfertigen Einheiten, die Sanierungsaufwand umgehen. Modulare Lieferung mit 14-monatigen Zykluszeiten stärkt die Pipeline-Resilienz, was darauf hindeutet, dass die dem deutschen Wohnimmobilienmarkt zuzurechnende Größe im Neubaubereich den Weiterverkaufsanteil stetig verringern wird.

Geografische Analyse

Berlin hielt 2025 einen Marktanteil von 13,94 %, gestützt durch eine Bevölkerung von 3,7 Millionen und durchschnittliche Mieten von 17,18 USD pro m², ein Anstieg von 12 % im Jahresvergleich. Der Leerstand sank nach den Zuzügen im Rahmen des Fachkräfteeinwanderungsgesetzes auf 2,1 %, was kommunale Debatten über strengere Mietpreisbremsen auslöste. Die Renditen aus Kurzzeitvermietungen verschlechterten sich unter einer jährlichen Acht-Wochen-Grenze, was Investoren in Richtung langfristiger Mehrfamilienhausanlagen mit CO₂-Dashboards lenkte.

��ü�Գ����� und Hamburg weisen Premiumbewertungen mit mittleren Preisen von 708.000 USD bzw. 566.000 USD auf, doch die Verkaufsvolumina gingen 2025 um 18–22 % zurück, da Hypothekenzinsen von 3,5 % die Erschwinglichkeit erodierten. Beide Städte begrenzen Airbnb-Aufenthalte auf 90 Tage oder verlangen kostspielige Genehmigungen, was die institutionelle Dominanz in regulierten, hochausgelasteten Portfolios stärkt. Frankfurts 75.000 Finanzarbeitsplätze sichern 12.000 Unternehmens-Mieteinheiten, von denen viele unter Green-Lease-Klauseln stehen, die die Einführung intelligenter Zähler vorschreiben.

Leipzig soll bis 2031 mit einer CAGR von 5,48 % das schnellste Wachstum erzielen, angetrieben durch Netto-Zuzüge und 437 Millionen USD an „Wohnen für alle”-Subventionen. Mittlere Immobilien sind 57 % günstiger als in Berlin, was Erstkäufer und Proptech-Vermieter anzieht. ��ö����, ��ü���������ǰ��� und das weitere Rhein-Ruhr-Gebiet profitieren von Logistikkorridoren und Flughafenanbindung, während Sekundärstädte wie Nürnberg und Dresden eigenkapitalorientierte Haushalte mit Einstiegspreisen von 350.000 USD und einer Wertsteigerung von 4–6 % anlocken.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da die fünf größten Vermieter weniger als 4 % der 23 Millionen deutschen Mieteinheiten besitzen. Vonovia kontrolliert nach dem Erwerb von 18.000 Wohnungen für 2,5 Milliarden USD im November 2025 insgesamt 566.000 Einheiten und investiert jährlich 1,6 Milliarden USD in Sanierungs- und Modulbauprogramme. LEG Immobilien, mit Schwerpunkt auf Nordrhein-Westfalen, finanzierte eine grüne Anleihe über 655 Millionen USD zur Modernisierung von 50.000 Wohnungen und demonstriert damit den Finanzierungsvorteil von ESG-Emittenten.

Mittelgroße Marktteilnehmer bereinigen Randbestände, um Kapital in Wachstumskorridore umzuschichten. Grand City Properties verkaufte 3.200 nicht zum Kernbestand gehörende Einheiten für 459 Millionen USD und reinvestierte die Erlöse in Berlin und ��ü���������ǰ���, wo die Mietspannen 200 Basispunkte übersteigen. TAG Immobilien kooperiert mit Kaufmann Bausysteme bei 1.500 modularen Sozialwohnungen, senkt die Baukosten um 18 % und erfüllt die Subventionsschwellen.

Proptech-Herausforderer zielen auf fragmentiertes Eigentum ab. Plattformen, die KI-gestützte Wartungsplanung und Blockchain-Mietverträge anbieten, beanspruchen Kosteneinsparungen von 20–30 % für Vermieter mit weniger als 50 Einheiten. Kommunale Vermieter wie SAGA Hamburg und Degewo nutzen subventionierte Schulden, hinken jedoch bei der Digitalisierung hinterher, was Spielraum für die Auslagerung von Technologiedienstleistungen lässt. Regulatorische Leitlinien zur tokenisierten Bruchteilseigentumsübertragung bleiben ein Hindernis, doch der innovative Kapitalkanal könnte den Zugang für Privatanleger erweitern, sobald die Prospektschwellen geklärt sind.

Marktführer im deutschen Wohnimmobilienmarkt

Vonovia SE

Deutsche Wohnen SE

LEG Immobilien SE

Consus Real Estate

SAGA Unternehmensgruppe Hamburg

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Vonovia SE vereinbarte den Erwerb von 18.000 Wohnungen in Berlin, Hamburg und Leipzig für 2,5 Milliarden USD und erweitert damit die Präsenz in Bezirken mit einer Leerstandsquote unter 2,5 %.

- September 2025: LEG Immobilien SE schloss eine grüne Anleihe über 655 Millionen USD ab, die für Wärmepumpen, Dämmung und intelligente Zähler in 50.000 Wohnungen vorgesehen ist.

- Juli 2025: TAG Immobilien AG und Kaufmann Bausysteme starteten ein modulares Projekt im Wert von 306 Millionen USD für 1.500 erschwingliche Wohnungen in Leipzig und Chemnitz.

- März 2025: Patrizia SE eröffnete einen offenen Fonds im Wert von 546 Millionen USD, der auf deutschen Wohnimmobilien der Energieeffizienzklasse B oder besser abzielt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den deutschen Wohnimmobilienmarkt als den aggregierten monetären Wert von Grundstücken und dauerhaft errichteten Wohngebäuden, die für private Wohnzwecke bestimmt sind, einschließlich Einfamilienhäuser, Mehrfamilienhäuser und gemischt genutzte Gebäude mit überwiegendem Wohnanteil. Gemäß ���ϲ����� werden Mietströme und selbst genutzter Wohnungsbestand neben Neubau- und Wiederverkaufstransaktionen erfasst, um eine gesamtwirtschaftliche Perspektive zu bieten.

Ausschluss aus dem Betrachtungsumfang: Vorübergehende Unterkünfte wie Serviced Apartments oder Studentenwohnheime werden hier nicht quantifiziert.

������Գپ�����ܲԲ���ü��������������

- Nach Immobilientyp

- Wohnungen und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Preissegment

- Erschwinglich

- Mittleres Marktsegment

- Luxus

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsart

- Primär (Neubau)

- Sekundär (Weiterverkauf von Bestandsimmobilien)

- Nach Geografie

- Berlin

- Hamburg

- ��ü�Գ�����

- ��ö����

- Frankfurt

- ��ü���������ǰ���

- Leipzig

- Übriges Deutschland

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Telefoninterviews und Online-Umfragen mit Wohnimmobilienmaklern, Planungsbeamten, institutionellen Vermietern und Prop-Tech-Kreditgebern in Berlin, ��ü�Գ�����, Frankfurt und weiteren Städten halfen uns dabei, Absorptionsraten, typische Preise pro Quadratmeter und Annahmen zur Mietsteigerung zu validieren und sicherzustellen, dass regionale Besonderheiten in das nationale Modell einfließen.

Desk Research

Mordor-Analysten begannen mit bundesweiten Datensätzen wie Destatis-Wohnungsfertigstellungen, BaFin-Hypothekenvolumina und Bundesbank-Immobilienpreisindizes, die anschließend mit Eurostat-Urbanisierungsstatistiken und Baugenehmigungsprotokollen des Hauptverbands der Deutschen Bauindustrie abgeglichen wurden. Lücken wurden durch Branchenverbände wie den Zentralen Immobilien Ausschuss (ZIA) und begutachtete Fachzeitschriften zur Wohnbezahlbarkeit geschlossen. Kostenpflichtige Ressourcen, insbesondere D&B Hoovers für Entwicklerfinanzdaten und Dow Jones Factiva für Kapitalmarktaktivitäten, lieferten unternehmensspezifische Kennzahlen, die öffentliche Quellen nicht abdeckten. Diese Liste ist illustrativ; zahlreiche weitere Publikationen, Einreichungen und Zollauswertungen flossen in die Desk-Research-Phase ein.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Modell wandelt den Wohnungsbestand und den durchschnittlichen Marktpreis in eine Ausgangsbasis für 2025 um, während selektive Bottom-up-Überprüfungen von Entwicklerumsätzen und stichprobenartig ermittelten durchschnittlichen Verkaufspreisen multipliziert mit Einheiten die Gesamtwerte erden. Zu den wesentlichen Treibern zählen erteilte Baugenehmigungen, Fertigstellungsverzögerungen, mittlere Hypothekenzinsen, Nettomigration, Leerstandsquoten und der Mietspiegel-Mietindex, die gemeinsam Nachfrage- und Preisspannungen erklären. Prognosen verwenden multivariate Regression mit Szenario-Überlagerungen, sodass wir Zinsschocks oder Migrationsschocks einem Stresstest unterziehen können, bevor der Ausblick für 2030 erstellt wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Mehrquellen-Prüfungen, Varianzmarkierungen und die Überprüfung durch leitende Analysten. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch politische Veränderungen oder makroökonomische Überraschungen ausgelöst werden, sodass Kunden stets aktuelle Zahlen erhalten.

Warum Mordors Analyse der Größe und des Marktanteils des Wohnimmobilienmarkts in Deutschland eine zuverlässige Ausgangsbasis bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Vermögensumfänge, Preisstellvertreter und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Bestands- oder Transaktionswert gemessen wird, wie Wiederverkaufsimmobilien behandelt werden und ob Mieteinkommensströme kapitalisiert werden. Mordor wählt einen ausgewogenen Betrachtungsumfang, wendet eine transparente Variablenschichtung an und aktualisiert jährlich, was unsere Ausgangsbasis für Investoren und politische Entscheidungsträger verlässlich hält.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 722,61 Mrd. (2025) | ���ϲ����� | - |

| EUR 29,6 Bio. (2024) | Global Consultancy A | Erfasst den gesamten Vermögensbestand, minimale Schichtung makroökonomischer Treiber |

| USD 12,6 Mrd. (2024) | Industry Analyst B | Fokussiert ausschließlich auf Neubautransaktionen, schließt Bestandsimmobilien und Mietobjekte aus |

Der Vergleich zeigt, dass ���ϲ����� durch die Wahl des richtigen Betrachtungsumfangs und die Verankerung von Prognosen in verifizierten Wohnungs-, Finanzierungs- und demografischen Variablen eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Wohnimmobilienmarkts und wie lautet die Wachstumsprognose?

Die Größe des deutschen Wohnimmobilienmarkts beträgt 752,53 Milliarden USD im Jahr 2026 und soll bis 2031 auf 921,75 Milliarden USD steigen, mit einer CAGR von 4,14 %.

Wie werden Energieeffizienzpflichten die Immobilieninvestitionsstrategien in Deutschland beeinflussen?

Die Anforderung der Energieeffizienzklasse D lenkt rund 273 Milliarden USD in Sanierungen, macht energieeffizienzkonforme Objekte wertvoller und veranlasst Vermieter, ältere Bestände zu modernisieren oder zu veräußern.

Welche deutsche Stadt soll bis 2031 am schnellsten wachsen?

Leipzig soll mit einer CAGR von 5,48 % führen, angetrieben durch Netto-Zuzüge, erschwingliche Einstiegspreise und Förderung durch das Programm „Wohnen für alle”.

Warum gewinnt die Vermietung gegenüber Verkaufstransaktionen an Boden?

Erhöhte Hypothekenkosten, institutionelle Renditenachfrage und Deutschlands 54-prozentiger Mieteranteil treiben Mietportfolios auf eine CAGR von 5,39 % und übertreffen damit das Verkaufswachstum.

Seite zuletzt aktualisiert am: