Größe und Marktanteil des skandinavischen Wohnimmobilienmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 28.12 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 29.75 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 39.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des skandinavischen Wohnimmobilienmarkts von ���ϲ�����

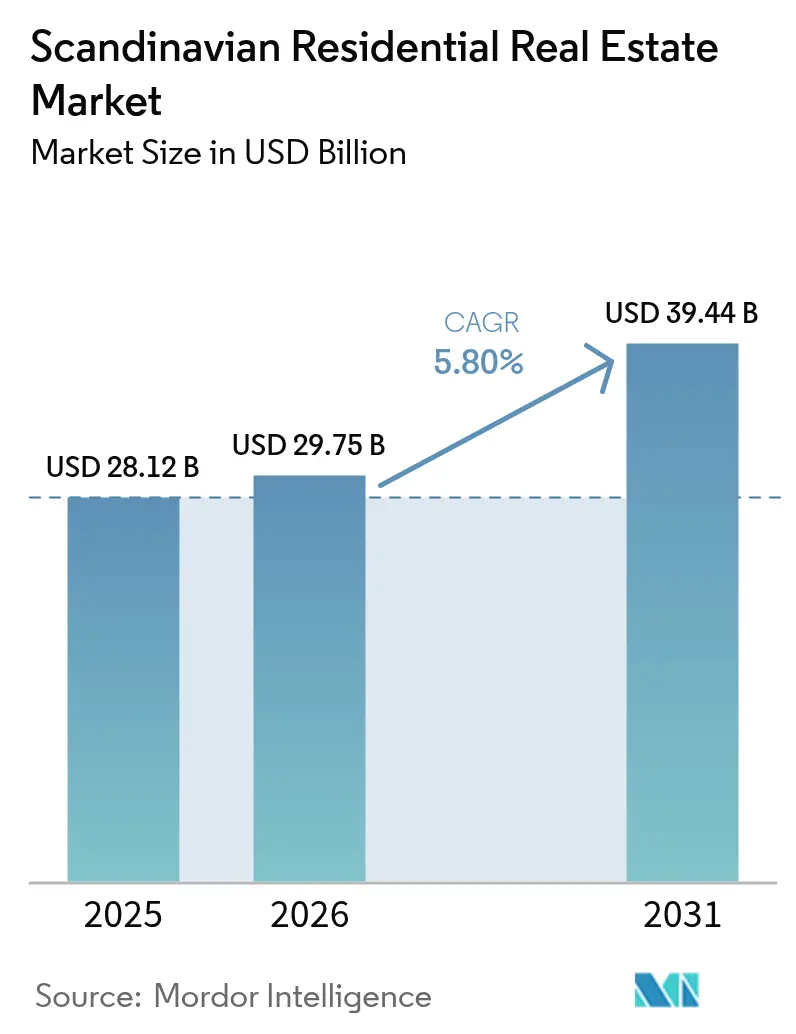

Die Größe des skandinavischen Wohnimmobilienmarkts wird im Jahr 2026 auf 29,75 Milliarden USD geschätzt, ausgehend von einem Wert von 28,12 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 39,44 Milliarden USD, was einem Wachstum von 5,80 % CAGR im Zeitraum 2026–2031 entspricht. Normalisierte Zinssätze, ein Zustrom institutionellen Kapitals und demografische Verschiebungen hin zur Miete stützen diesen Wachstumspfad[1]Erik Thedéen, „Geldpolitikbericht April 2025,” Sveriges Riksbank, riksbank.se. Schwedens rascher Zinssenkungszyklus, ��ä�Ա�����s konstante jährliche Preissteigerungen von 4,2 % bis 2026 und Norwegens lockerere Kreditbedingungen weiten gemeinsam das Transaktionsvolumen aus und stärken die Preissetzungsmacht[2]Michael Rasmussen, „Nordea Wohnimmobilienmarkt-Ausblick 2025,” Nordea, nordea.com. Das knappe städtische Grundstücksangebot verstärkt die Nachfrage nach hochverdichteten Wohnungen, während EU-konforme Vorschriften für nachhaltiges Bauen die Neubautätigkeit im gesamten skandinavischen Wohnimmobilienmarkt beschleunigen. Institutionelle Investoren, angelockt durch planbare Mieteinnahmen und ESG-Merkmale, behandeln Wohnimmobilien nun als Kernallokation neben Logistik und Infrastruktur.

Wichtigste Erkenntnisse des Berichts

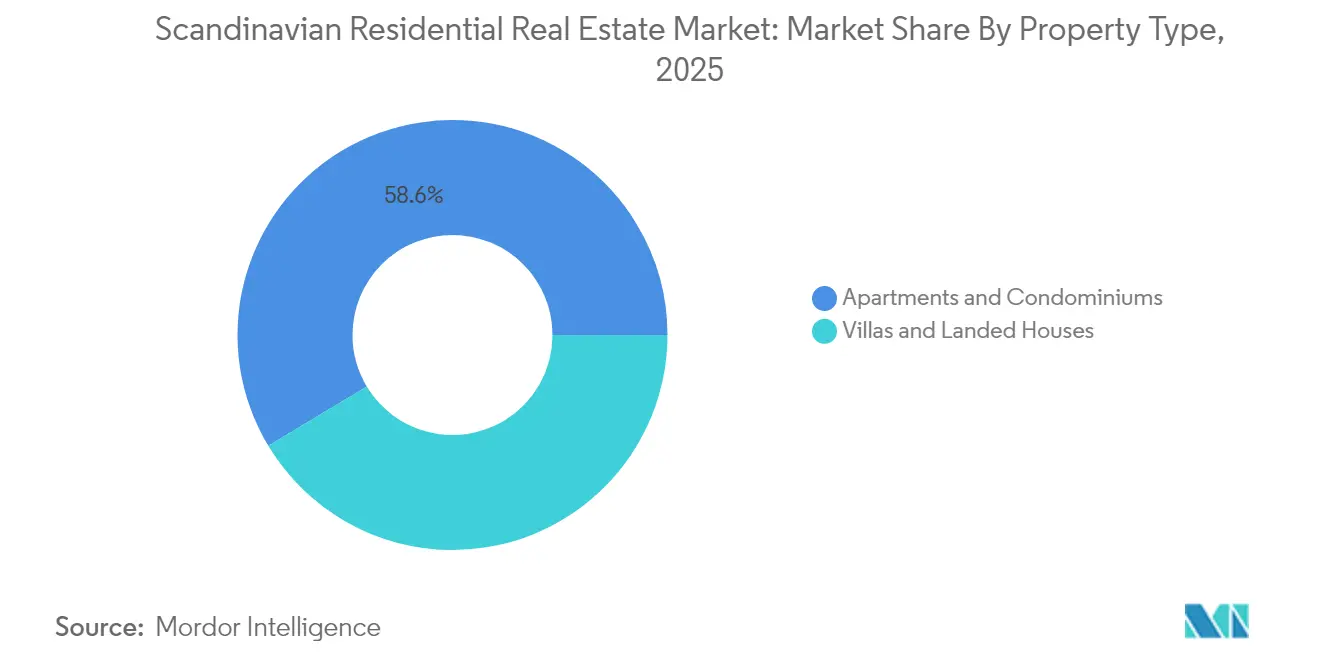

- Nach Immobilientyp entfielen Wohnungen und Eigentumswohnungen im Jahr 2025 auf einen Anteil von 58,62 % am skandinavischen Wohnimmobilienmarkt und sollen bis 2031 mit einer CAGR von 6,02 % wachsen.

- Nach Preissegment hielt das mittlere Marktsegment im Jahr 2025 einen Anteil von 45,55 % am skandinavischen Wohnimmobilienmarkt; das erschwingliche Segment wächst bis 2031 mit einer CAGR von 6,08 %.

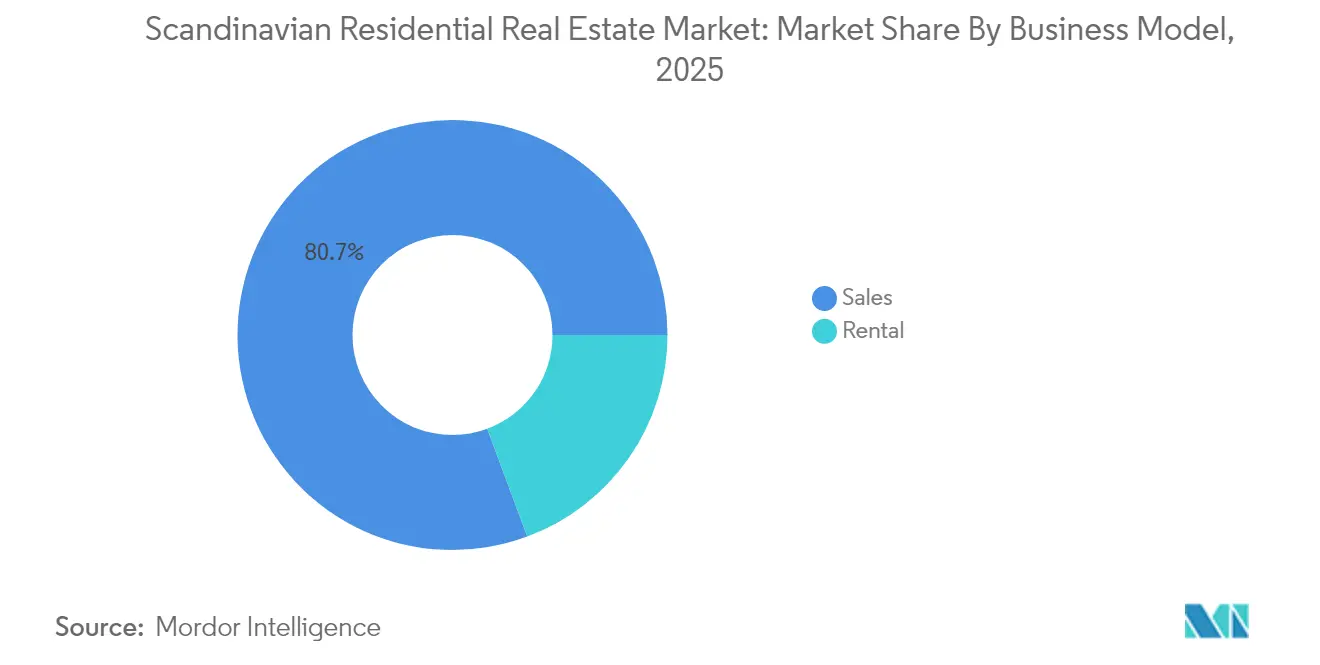

- Nach Geschäftsmodell entfiel auf Mietwohnungen im Jahr 2025 ein Anteil von 19,35 % am skandinavischen Wohnimmobilienmarkt, der bis 2031 voraussichtlich mit einer CAGR von 6,74 % wachsen wird.

- Nach Verkaufsart entfielen Primärmarkttransaktionen im Jahr 2025 auf einen Anteil von 37,45 % am skandinavischen Wohnimmobilienmarkt und werden zwischen 2026 und 2031 mit einer CAGR von 6,79 % wachsen.

- Nach Geografie führte Schweden im Jahr 2025 mit einem Anteil von 47,60 % am skandinavischen Wohnimmobilienmarkt, während ��ä�Ա����� bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im skandinavischen Wohnimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zinsnormalisierung und erwartete Zinssenkungen | +1.5% | Global, am stärksten in Schweden und Norwegen | Kurzfristig (≤ 2 Jahre) |

| Rasche Urbanisierung und schrumpfende Haushaltsgrößen | +1.2% | Städtische Zentren in Schweden und ��ä�Ա�����, Ausstrahlungseffekte auf Norwegen | Mittelfristig (2–4 Jahre) |

| Zufluss institutionellen Kapitals und REIT-Expansion | +1.1% | Stockholm und Kopenhagen | Mittelfristig (2–4 Jahre) |

| Anreize für nachhaltiges Bauen und EPC-Regulierung | +0.8% | EU-weit, frühe Einführung in ��ä�Ա����� und Schweden | Langfristig (≥ 4 Jahre) |

| Reformen zur kommunalen Grundstücksfreigabe | +0.7% | Nationale Politiken, stadtspezifische Umsetzung | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitender Zuzug von Fernarbeitnehmern | +0.6% | Wichtige städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zinsnormalisierung und erwartete Zinssenkungen

Der Leitzins der Riksbank soll bis 2025 auf 2,25 % sinken, während die Norges Bank einen Basiszinssatz von 3,25 % anstrebt, was die Hypothekendienstkosten senkt und die Kreditgenehmigungen ankurbelt. In Schweden erholten sich die Investitionsvolumina im Jahr 2024 um 66 % im Jahresvergleich auf 138,5 Milliarden SEK, wobei Wohnimmobilien 28 % des Dealflows ausmachten. Dänische Hypothekenzinsen stabilisierten sich bei rund 3,5 % und eröffneten regionale Arbitragemöglichkeiten für grenzüberschreitendes Kapital. Erstkäufer machen bereits die Hälfte der neuen norwegischen Wohnungsbaudarlehen aus, nachdem die Anzahlungsregeln gelockert wurden, was auf eine steigende Eigentumsnachfrage hindeutet. Günstigere Kredite beflügeln zudem institutionelle Allokationen – ein struktureller Vorteil für den skandinavischen Wohnimmobilienmarkt.

Rasche Urbanisierung und schrumpfende Haushaltsgrößen

Bevölkerungskonzentration und kleinere Haushaltseinheiten verstärken die Nachfrage nach kompakten Wohnungen in Stockholm, Kopenhagen und Oslo. Die durchschnittliche Haushaltsgröße sinkt, was Entwickler dazu veranlasst, Mikrowohnungen, Coworking-Lounges und gemeinschaftliche Einrichtungen zu priorisieren, die den Umsatz pro Quadratmeter steigern und gleichzeitig die Erschwinglichkeit wahren. Oslos Innenstadtbezirke verzeichneten 2024 ein Preiswachstum von 6 % und unterstreichen damit, wie städtische Kernlagen trotz flexibler Arbeitstrends einen Aufschlag erzielen. Der skandinavische Wohnimmobilienmarkt schwenkt daher auf hochverdichtete Projekte um, die Pendelzeiten minimieren und Lifestyle-Komfort bieten. Fernarbeitnehmer zieht es weiterhin in lebendige Stadtteile, was den Wertbeitrag zentral gelegener Wohnungen stärkt.

Zufluss institutionellen Kapitals und REIT-Expansion

Wohnimmobilienallokationen belegen nun den dritten Platz bei den globalen grenzüberschreitenden Kapitalzuflüssen nach Europa und stiegen im zweiten Halbjahr 2024 um 10 % auf 21,63 Milliarden USD. Ausländische Investoren machten im gleichen Zeitraum 45 % der dänischen Wohnimmobilientransaktionen aus, angezogen von Kronen-Absicherungsvorteilen und stabilen Renditen. Stockholmer REITs verzeichneten Liquiditätsspitzen, nachdem regulatorische Anpassungen die Anteilsausgabe vereinfachten und Privatanlegern ermöglichten, von institutionellem Underwriting zu profitieren. Skalenorientierte Pensionsfonds unterstützen Mietwohnungsplattformen, die planbare Erträge und ESG-Konformität versprechen und damit die Kapitalpools für den skandinavischen Wohnimmobilienmarkt vertiefen. Der Wettbewerb unter Managern dreht sich nun um Leistungsnachweis und Nachhaltigkeitsbewertungen statt um Fremdkapitalhebel.

Anreize für nachhaltiges Bauen und EPC-Regulierung

��ä�Ա����� wird ab Juli 2025 die Betriebsemissionen für alle Neubauten auf 7,1 kg CO₂e/m²/Jahr begrenzen und damit eine Verlagerung hin zu Holz, recyceltem Stahl und erneuerbaren Energien vor Ort erzwingen. Stockholm Wood City, ein Massivholzquartier mit 2.000 Einheiten, veranschaulicht die Kosten- und Markenvorteile, die sich aus der Überschreitung der Mindestumweltschwellen ergeben. Nordische Kreditgeber bieten Zinsnachlässe für EPC-zertifizierte Projekte an und machen Nachhaltigkeit zu günstigerem Kapital. Energieeffiziente Bestände erzielen Mietaufschläge und ein geringeres Leerstandsrisiko, was die Cashflow-Resilienz im gesamten skandinavischen Wohnimmobilienmarkt stärkt. Entwickler, die Wärmepumpensysteme und intelligente Messplattformen integrieren, berichten von schnelleren Vorverkäufen und reduzierten Lebenszykluskosten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Haushaltsverschuldung | -0.9% | Norwegen und Schweden, moderater Effekt in ��ä�Ա����� | Kurzfristig (≤ 2 Jahre) |

| Makroprudenzielle Kreditobergrenzen (LTV/DSI) | -0.7% | Alle drei Länder mit unterschiedlicher Umsetzung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im modernen Holzbau | -0.6% | Massivholzprojekte in Schweden und ��ä�Ա�����, Ausstrahlungseffekte auf Norwegen | Mittelfristig (2–4 Jahre) |

| Klimaanpassungskosten für Küstenimmobilien | -0.5% | Küstenzonen in ��ä�Ա����� und Norwegen, begrenzte Bereiche in Schweden | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Haushaltsverschuldung

Norwegische Haushalte verwenden einen erheblichen Anteil ihres verfügbaren Einkommens für Hypotheken, wobei 14,5 % während des Zinsanstiegs 2023 unter akutem Druck standen[3]José Manuel Campa, „ESRB-Warnung zu Schwachstellen in den Wohnimmobiliensektoren,” Europäischer Ausschuss für Systemrisiken, esrb.europa.eu. Schweden und ��ä�Ա����� sehen sich ebenfalls erhöhten Schulden-Einkommens-Quoten gegenüber, was den Europäischen Ausschuss für Systemrisiken zu Warnungen vor variablen Zinsrisiken veranlasste. Hohe Verschuldung bremst Aufwertungsaktivitäten und dämpft die spekulative Nachfrage im gesamten skandinavischen Wohnimmobilienmarkt. Jüngere Käufer, die mit Studienkrediten und steigenden Lebenshaltungskosten zu kämpfen haben, verzögern den Eigentumserwerb, was die Mietnachfrage stützt, aber die Verkaufsdynamik bremst. Banken reagieren mit strengeren Kreditvergabestandards und wahren damit die Qualität ihrer Aktiva auf Kosten des Kreditbuchwachstums.

Makroprudenzielle Kreditobergrenzen (LTV/DSI)

Regulierungsbehörden halten LTV-Obergrenzen aufrecht und setzen Schuldendienstgrenzen durch, um systemische Risiken einzudämmen und damit den für Erstkäufer verfügbaren Fremdkapitalhebel zu begrenzen. Norwegens Senkung der Anzahlung auf 10 % erleichtert den Markteinstieg, doch die Gesamtkreditkapazität bleibt durch DSI-Regeln eingeschränkt, insbesondere in Oslos teuren Stadtteilen. Stockholmer Käufer sehen sich ähnlichen Erschwinglichkeitshürden gegenüber, da Banken Darlehen mit Zinspuffern weit über den aktuellen Zinssätzen einem Stresstest unterziehen. Obwohl diese Maßnahmen die Finanzstabilität stärken, verlangsamen sie den Umsatz und dämpfen den Preisanstieg im skandinavischen Wohnimmobilienmarkt. Entwickler schwenken auf Miet- und Co-Living-Angebote um, um die durch Kreditobergrenzen verdrängte Nachfrage zu monetarisieren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: Wohnungen treiben die städtische Verdichtung voran

Wohnungen und Eigentumswohnungen sicherten sich im Jahr 2025 einen Anteil von 58,62 % am skandinavischen Wohnimmobilienmarkt und verzeichnen bis 2031 die höchste CAGR von 6,02 %. Villen halten die verbleibenden 41,38 % und sprechen Familien an, die privaten Außenbereich in Pendlergürteln bevorzugen. Hohe Grundstückskosten, Bebauungseinschränkungen und modulare Massivholzsysteme verleihen Wohnungen überlegene Bauökonomie und stützen die anhaltende Outperformance im skandinavischen Wohnimmobilienmarkt.

Stockholms Wood Citys 2.000 Einheiten veranschaulichen, wie integriertes Coworking, Elektrofahrzeugladung und CO₂-neutrale Merkmale Aufschläge bei umweltbewussten Stadtbewohnern erschließen. Entwickler nutzen zudem Dichteboni der Kommunen, um öffentliche Verkehrsknotenpunkte und gemischt genutzte Sockelgeschosse zu integrieren. Energieteilende Wärmenetze senken die Betriebskosten und stärken die Belegungsstabilität für institutionelle Vermieter, was den Beitrag des Segments zur Größe des skandinavischen Wohnimmobilienmarkts untermauert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preissegment: Dominanz des mittleren Marktsegments steht unter erschwinglichem Druck

Immobilien im mittleren Marktsegment machten im Jahr 2025 45,55 % der Größe des skandinavischen Wohnimmobilienmarkts aus und bieten Doppelverdiener-Haushalten eine Balance aus Qualität und Kosten. Dennoch expandiert der politisch geförderte erschwingliche Wohnungsbestand mit einer CAGR von 6,08 %, unterstützt durch kommunale Grundstücksauktionen und günstige Mehrwertsteuerbefreiungen.

Dänische Programme, die Eigenkapitalbeteiligungshypotheken ermöglichen, haben die Käuferbasis erweitert und Rückenwind für erschwingliche Bauträger und Wohnungsbaugenossenschaften geschaffen. Luxusimmobilien bleiben eine Nische und kämpfen mit einem kleineren Nachfragepool und höheren Kapitalertragssteuern. Das mittlere Marktsegment muss sich daher durch Smart-Home-Pakete und flexible Grundrisse differenzieren, um seinen Marktanteil im zunehmend wettbewerbsintensiven skandinavischen Wohnimmobilienmarkt zu halten.

Nach Geschäftsmodell: Mietboom verändert Eigentumsstrukturen

Mietwohnungen hielten im Jahr 2025 einen Anteil von 19,35 % am skandinavischen Wohnimmobilienmarkt, beschleunigen sich jedoch mit einer sektorführenden CAGR von 6,74 %, angetrieben von mobilitätsorientierten Fachkräften und strengen Kreditregeln. Verkaufstransaktionen wachsen moderater, da die Erschwinglichkeit von Wohneigentum abnimmt.

Institutionelle Fonds unterstützen zweckgebundene Mietwohnungsplattformen, die hotelähnliche Dienstleistungen, Breitbandpauschalen und Community-Apps bieten, die die Mieterbindung erhöhen. Kopenhagens Mieten stiegen 2024 um 5–7 % infolge von Unterversorgung und pufferten die Anlegerrenditen gegenüber Anleiheaufschlägen ab. Der Mietboom verändert daher Cashflow-Erwartungen und Vermögensallokationsmodelle im gesamten skandinavischen Wohnimmobilienmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsart: Primärmarkt führt beim Neubau

Primärmarkttransaktionen machten im Jahr 2025 37,45 % der Größe des skandinavischen Wohnimmobilienmarkts aus und sollen mit einer CAGR von 6,79 % wachsen, gestützt durch aufgestaute Nachfrage nach energieeffizienten Beständen. Sekundärmarkttransaktionen sind mit 62,55 % zwar größer, kämpfen jedoch mit alterndem Bestand, der häufig kostspielige Sanierungen erfordert, um EPC-Schwellenwerte zu erfüllen.

Entwickler nutzen modulares Holz, BIM und Photovoltaikanlagen vor Ort, um den eingebetteten Kohlenstoff zu reduzieren und Lieferzyklen zu verkürzen, wodurch sie Grünkreditrabatte und schnellere Absorptionsraten sichern. Käufer schätzen individualisierbare Innenräume und zukunftssichere Verkabelung, was Aufschläge rechtfertigt, die die Bruttoprojektmargen im skandinavischen Wohnimmobilienmarkt steigern.

Geografische Analyse

Schweden dominierte im Jahr 2025 mit 47,60 % des Werts des skandinavischen Wohnimmobilienmarkts, angetrieben durch Stockholms technologiegetriebenen Beschäftigungsboom und wegweisende städtische Holzbauprojekte wie Stockholm Wood City. Die Wohnimmobilieninvestitionen erreichten 2024 138,5 Milliarden SEK, eine Erholung um 66 %, die reliquifizierte Kapitalmärkte und eine wachsende Größe des skandinavischen Wohnimmobilienmarkts signalisiert. Zinssenkungen und eine ausgewogene Wohnungspolitik stützen die Nachfrage sowohl im Eigentums- als auch im Mietsektor, während EPC-Anreize umweltorientierte Entwickler belohnen.

��ä�Ա����� ist das am schnellsten wachsende Segment des skandinavischen Wohnimmobilienmarkts mit einer CAGR von 6,86 % bis 2031, verankert durch Kopenhagens 61 % Transaktionsanteil und 45 % Auslandskapitaldurchdringung. Die Hauspreise sollen 2025 um 4,2 % und 2026 um 4,0 % steigen, gestützt durch angespannte Arbeitsmärkte und ein die Inflation übersteigendes Lohnwachstum. Die ab Juli 2025 geltenden Emissionsobergrenzen verstärken die Nachfrage nach Wohnimmobilien der nächsten Generation mit niedrigem CO₂-Ausstoß, stärken ��ä�Ա�����s regulatorische Führungsrolle und unterstützen die weitere Expansion der Größe des skandinavischen Wohnimmobilienmarkts.

Norwegen behält trotz Verschuldungshemmnissen und knappem bebaubarem Land in der Nähe von Fjordstädten eine bedeutende Position. Die staatliche Senkung der Anzahlung auf 10 % ab Januar 2025 erweitert den Zugang, während Basiszinssenkungen die Dienstleistungskosten senken und latente Nachfrage aktivieren. Oslos Premiumlagen prognostizieren 2024 eine Preissteigerung von 6 %, da Währungsschwäche ausländische Käufer anzieht und Anreize für nachhaltiges Bauen institutionelle Partner gewinnen. Das reichliche erneuerbare Energieangebot des Landes unterstützt hocheffiziente Wohnimmobilien und differenziert Norwegen innerhalb des breiteren skandinavischen Wohnimmobilienmarkts.

Wettbewerbslandschaft

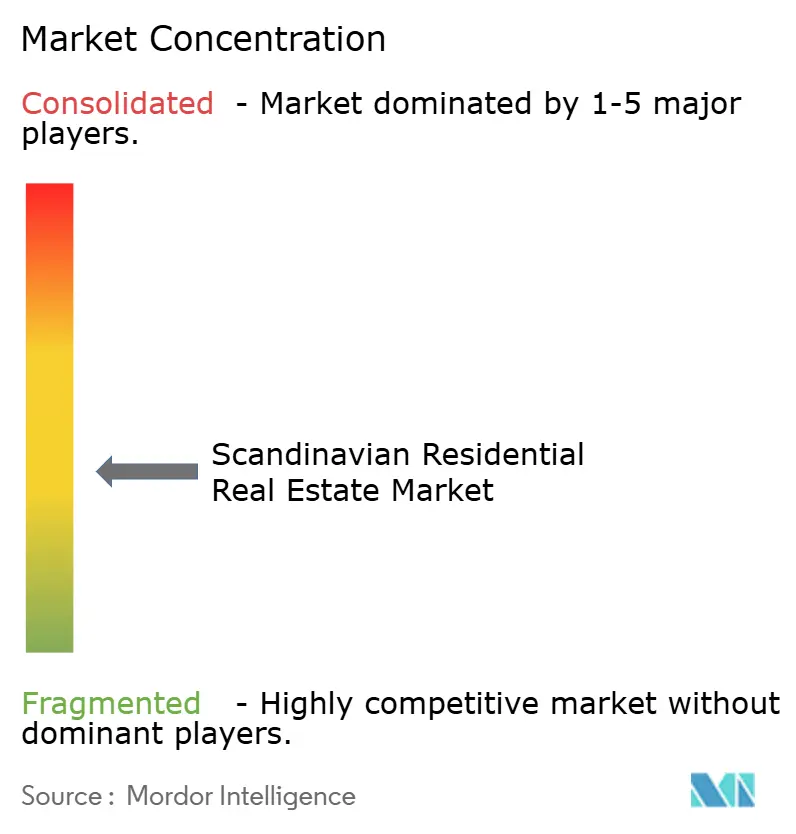

Der skandinavische Wohnimmobilienmarkt ist mäßig fragmentiert. Fastighets AB Balder verwaltet Vermögenswerte im Wert von 216,9 Milliarden SEK und hält eine Nettoverschuldungsquote von 50 % der Vermögenswerte ein, um Kreditkennzahlen zu schützen. Heimstaden Bostad kontrolliert 71.838 Wohnungen mit 2,3 Milliarden SEK Mieteinnahmen und einer Belegungsquote von >97 %, was die Größenordnung veranschaulicht, die institutionelle Vermieter nun in den skandinavischen Wohnimmobilienmarkt einbringen. Skanska passt seine Pipeline an und priorisiert energieeffiziente Bauten, nachdem im dritten Quartal 2024 trotz schwächerer Eigentumswohnungsvorverkäufe ein Umsatz von 42,8 Milliarden SEK erzielt wurde.

PropTech-Herausforderer nehmen zu. Das in Oslo ansässige Unternehmen Findable sammelte 9 Millionen EUR ein, um die Dokumentenkonformität über 2 Millionen Immobiliendateien zu automatisieren, was signalisiert, dass datengetriebene Betriebskostensenkung ein neuer Wettbewerbshebel ist. Bane NOR Eiendom kooperierte mit Telescope, um KI-Risikobewertung in sein Portfolio zu integrieren und Nachhaltigkeitsberichterstattung mit Vermögensverwaltungs-Dashboards zu verbinden. Solche Partnerschaften verschärfen das digitale Wettrüsten und zwingen etablierte Akteure im skandinavischen Wohnimmobilienmarkt, Sensoren, IoT und Analysen zu integrieren oder Obsoleszenz zu riskieren.

Die institutionelle Konsolidierung setzt sich im Mietwohnungsbau fort, wo Pensions- und Versicherungskapital Plattformgröße anstrebt, um stetige Cashflows zu erzielen. KLP Eiendoms Übernahme von Ulven Boligutleie erweitert seine norwegische Mietpräsenz, während Brookfields Verpflichtung von 95 Milliarden SEK für schwedische Rechenzentrumsinfrastruktur eine ergänzende Wohnungsnachfrage für Technologiemitarbeiter auslösen könnte. Insgesamt hängt die Differenzierung der Fähigkeiten von Bilanzkraft, ESG-Merkmalen und der Einführung operativer Technologien im skandinavischen Wohnimmobilienmarkt ab.

Marktführer der skandinavischen Wohnimmobilienbranche

Riksbyggen

Fastighets AB Balder

Danish Homes

Dades AS

Veidekke ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Brookfield Asset Management plant eine Investition von 95 Milliarden SEK in schwedische KI-Infrastruktur, was die regionale Wohnungsnachfrage potenziell ankurbeln könnte.

- März 2025: Scandinavian Astor Group AB gibt neue Aktien im Wert von 125 Millionen SEK aus, um Akquisitionen nach einem Umsatzwachstum von 329 % im vierten Quartal 2024 zu finanzieren.

- März 2025: Findable sichert sich 9 Millionen EUR in einer Series-A-Runde zur Erweiterung seiner KI-gestützten Immobilienverwaltungsplattform.

- Februar 2025: KLP Eiendom übernimmt Ulven Boligutleie und stärkt damit sein norwegisches Mietengagement.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den skandinavischen Wohnimmobilienmarkt als den jährlichen Transaktionswert neu gebauter und bestehender Wohneinheiten, einschließlich Apartments, Eigentumswohnungen, Villen und Einfamilienhäuser, die in ��ä�Ա�����, Norwegen und Schweden im Zeitraum 2019–2030 verkauft oder vermietet wurden. Die Kennzahl erfasst Entwicklerverkäufe, Transaktionen auf dem Sekundärmarkt sowie formelle Mietverträge, die eine monetäre Gegenleistung in lokaler Währung generieren, umgerechnet in US-Dollar zu jahresdurchschnittlichen Wechselkursen.

Ausschlüsse: Gewerbliche Räumlichkeiten, Studentenwohnheime, Genossenschaftsanteile ohne Grundbucheintrag sowie Transaktionen in Finnland oder Island liegen außerhalb des Betrachtungsrahmens.

������Գپ�����ܲԲ���ü��������������

- Nach Immobilientyp

- Wohnungen und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Nach Preissegment

- Erschwinglich

- Mittleres Marktsegment

- Luxus

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsart

- Primärmarkt (Neubau)

- Sekundärmarkt (Wiederverkauf bestehender Immobilien)

- Nach Land

- Norwegen

- Schweden

- ��ä�Ա�����

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unsere Analysten führten Gespräche mit kommunalen Planern, Wohnimmobilienmaklern, Finanzverantwortlichen von Projektentwicklern sowie Buy-to-let-Fonds in Kopenhagen, Oslo, Stockholm und wichtigen Städten der zweiten Reihe. Die Gespräche klärten Absorptionsraten, Rabattierungsstrategien, bevorzugte Wohnungsgrößen und Investitionsbereitschaft und ermöglichten es uns, Modellkoeffizienten zu verfeinern und Sekundärergebnisse zu validieren.

Desk Research

Wir begannen mit nationalen Wohnungsstatistiken aus Grundbuchämtern, Zentralbanken und Statistikbehörden und überlagerten diese mit Makrosignalen von OECD, Eurostat und nordischen Preisindizes. Regulierungstexte, Flächennutzungspläne und Genehmigungsdashboards rahmten die Angebotspipelines ein, während Einreichungen börsennotierter Projektentwickler, IFC-Hypothekendaten und kostenpflichtige Datensätze wie D&B Hoovers und Dow Jones Factiva die Volumina auf Unternehmensebene und die vorherrschenden Preise anreicherten. Abschließend halfen Branchenverbandsmitteilungen, Baukostenindizes und seriöse Pressequellen dabei, kurzfristige Nachfrageschwankungen zu erkennen. Diese Liste ist illustrativ; für Querprüfungen wurden zahlreiche weitere öffentliche und abonnementbasierte Quellen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit den von den Katasterämtern der jeweiligen Länder veröffentlichten Transaktionswerten, die anschließend anhand von Maklereinschätzungen um informelle Barzahlungen bereinigt werden. Die Ergebnisse werden durch stichprobenartige Bottom-up-Aggregationen der Abschlüsse und Mietbestände großer Projektentwickler gegengeprüft, um die Größenordnung zu validieren. Zu den wesentlichen Eingangsgrößen zählen Wohnungsbaugenehmigungen, Hypothekenzinstrends, Nettomigration, mittleres Haushaltseinkommen und Urbanisierungsgeschwindigkeit; deren Wechselwirkungen werden mittels multivariater Regression prognostiziert, ergänzt durch Szenarioanalysen für Zinsschocks. Wo Angaben von Projektentwicklern unvollständig sind, werden Lückenfaktoren aus historischen Absorptionsquoten imputiert, die in Primärinterviews verifiziert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, die ungewöhnliche Schwankungen gegenüber Vorjahren kennzeichnet, die Zeitreihen mit unabhängigen Indizes abgleicht und Rückfragen auslöst, wenn Abweichungen voreingestellte Bandbreiten überschreiten. Der Datensatz wird jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen politischen oder zinsbedingten Veränderungen; vor der Veröffentlichung erfolgt eine abschließende Plausibilitätsprüfung.

Warum unsere skandinavische Wohnimmobilien-Basislinie Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen geografische Abgrenzungen unterschiedlich handhaben, Vermögenswerte unterschiedlich behandeln und inkonsistente Preiserfassungsmethoden anwenden.

Indem ���ϲ����� ausschließlich transaktionierte Wohnimmobilienwerte berücksichtigt und die Modelle jährlich aktualisiert, bietet das Unternehmen eine schlanke und dennoch zeitnahe Basislinie, die Entscheidungsträger auf konkrete Datensätze zurückverfolgen können.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 28,12 Mrd. (2025) | ���ϲ����� | - |

| EUR 500 Mrd. (2023) | Regional Consultancy A | Umfasst gewerbliche Vermögenswerte und Finnland, weist den gesamten Bestandswert statt des jährlichen Umsatzes aus |

| USD 10,12 Bio. (2024) | Global Consultancy B | Verwendet modellierte Vermögenskapitalisierung über alle Immobilienklassen hinweg, stützt sich auf Makroquoten ohne Transaktionsverifizierung |

Zusammenfassend lässt sich sagen, dass andere Anbieter den Betrachtungsrahmen erweitern oder Werte durch Bestandsbewertungen von Vermögenswerten aufblähen, während unser disziplinierter Fokus auf beobachtbare Transaktionen und transparente Variablen die skandinavische Basislinie ausgewogen und für Kunden reproduzierbar hält.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der skandinavische Wohnimmobilienmarkt derzeit?

Der Markt wird im Jahr 2026 auf 29,75 Milliarden USD geschätzt und soll bis 2031 einen Wert von 39,44 Milliarden USD erreichen.

Welches Land führt beim Marktanteil?

Schweden hält 47,60 % des Marktwerts, gestützt durch Stockholms Technologiewirtschaft und großangelegte Holzbauprojekte.

Wie wirken sich Vorschriften für nachhaltiges Bauen auf die Entwicklungskosten aus?

��ä�Ա�����s CO₂-Obergrenze für 2025 und die umfassenderen EPC-Regeln fördern den Einsatz von Massivholz und erneuerbaren Energien, erhöhen die Anfangskosten, erschließen jedoch Finanzierungsrabatte und Premiumpreise.

Welcher Immobilientyp bietet die besten Wachstumsaussichten?

Wohnungen und Eigentumswohnungen verzeichnen mit 6,02 % die stärkste CAGR, angetrieben durch Urbanisierung und effizienten Flächenverbrauch.

Seite zuletzt aktualisiert am: