Marktgröße und Marktanteil des europäischen Marktes für flexible Büros

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

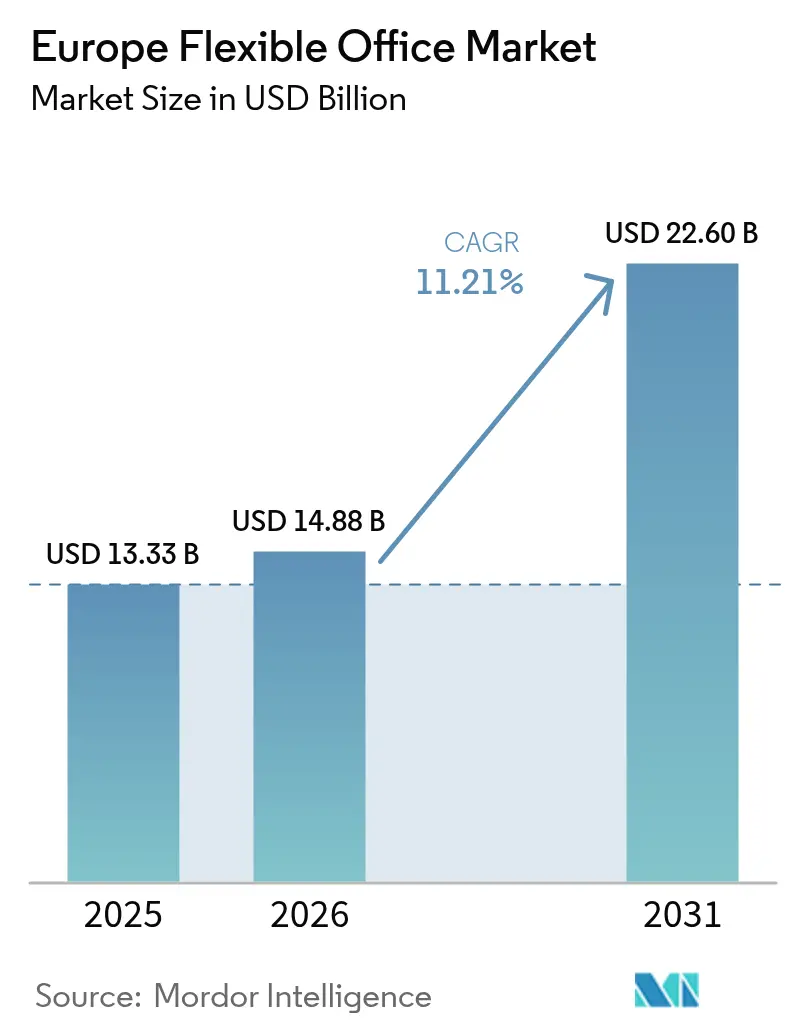

| Marktgröße im Basisjahr (2025) | 13.33 Milliarden US-Dollar |

| Marktgröße (2026) | 14.88 Milliarden US-Dollar |

| Marktgröße (2031) | 22.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.21% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für flexible Büros von ���ϲ�����

Die Marktgröße des europäischen Marktes für flexible Büros wird für 2025 auf USD 13,33 Milliarden, für 2026 auf USD 14,88 Milliarden und bis 2031 auf USD 22,60 Milliarden prognostiziert, mit einer CAGR von 11,21 % von 2026 bis 2031. Die Neubewertung des Basisjahres, die nun bisher nicht erfasste Servicebüro-Bestände sowie eingebettete flexible Arbeitsplätze in Unternehmenshauptsitzen berücksichtigt, hat den deutlichen Sprung zwischen 2025 und 2026 verursacht und die europäische Berichterstattung an die nordamerikanischen IFRS-16-Leasingbilanzierungsstandards angeglichen[1]Statistisches Amt Eurostat, "Baukosteninflation Europa," ec.europa.eu. Hybride Arbeitsrichtlinien, die drei bis vier Bürotage pro Woche vorschreiben, sowie die steigende Nachfrage nach erstklassigen, ESG-zertifizierten Gebäuden haben eine belastbare Nachfragebasis für Nutzer geschaffen, die flexible Flächen als wesentliche Portfoliokomponente und nicht als Kapazitätspuffer betrachten. KI-gestützte Belegungsanalysen und privates 5G-Konnektivität steigern den Umsatz pro Arbeitsplatz und senken die Eintrittsbarrieren für unabhängige Betreiber. Gleichzeitig lenken nachhaltigkeitsgebundene Darlehen Kapital in Sanierungsprojekte, erweitern das hochwertige Angebot und halten den Leerstand bei Premium-Objekten strukturell niedrig.

Wesentliche Erkenntnisse des Berichts

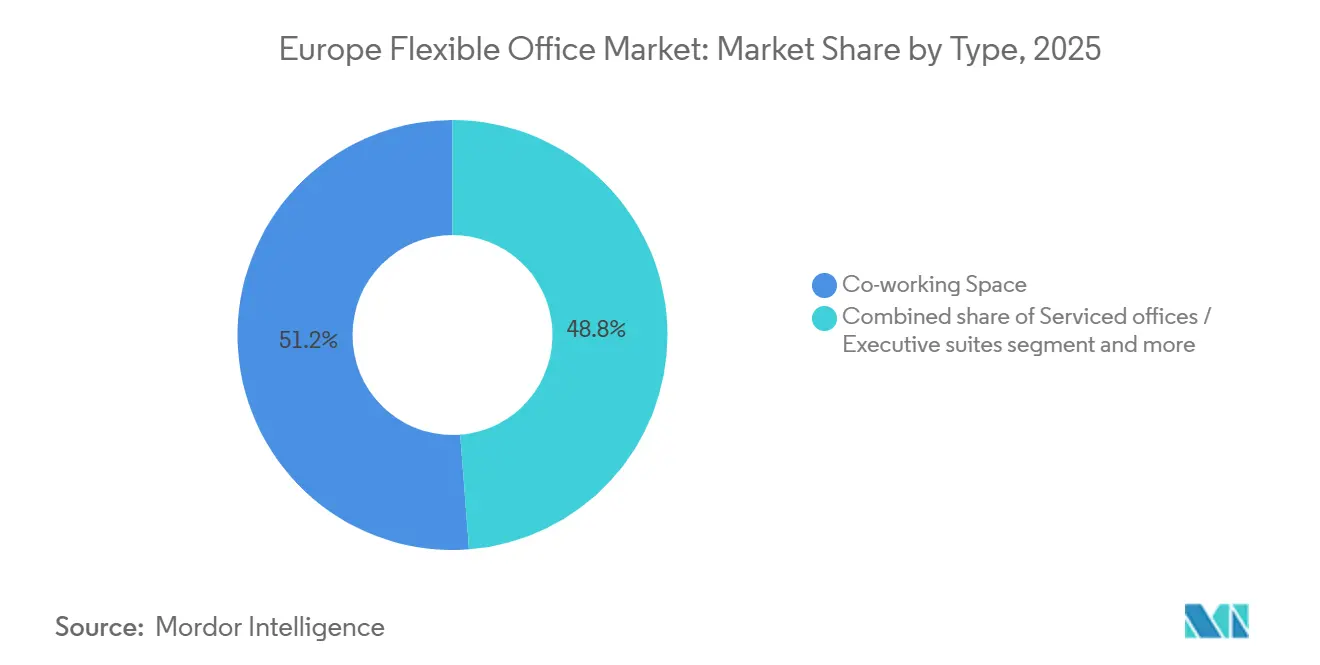

- Nach Typ führten Co-Working-Spaces im Jahr 2025 mit einem Umsatzanteil von 51,22 %, während Servicebüros und Executive Suites bis 2031 voraussichtlich mit einer CAGR von 12,1 % wachsen werden.

- Nach Sektor entfielen im Jahr 2025 32,11 % des Marktanteils des europäischen Marktes für flexible Büros auf Informationstechnologie und IT-gestützte Dienstleistungen; Banken, Finanzdienstleistungen und Versicherungen werden voraussichtlich mit einer CAGR von 11,98 % bis 2031 am schnellsten wachsen.

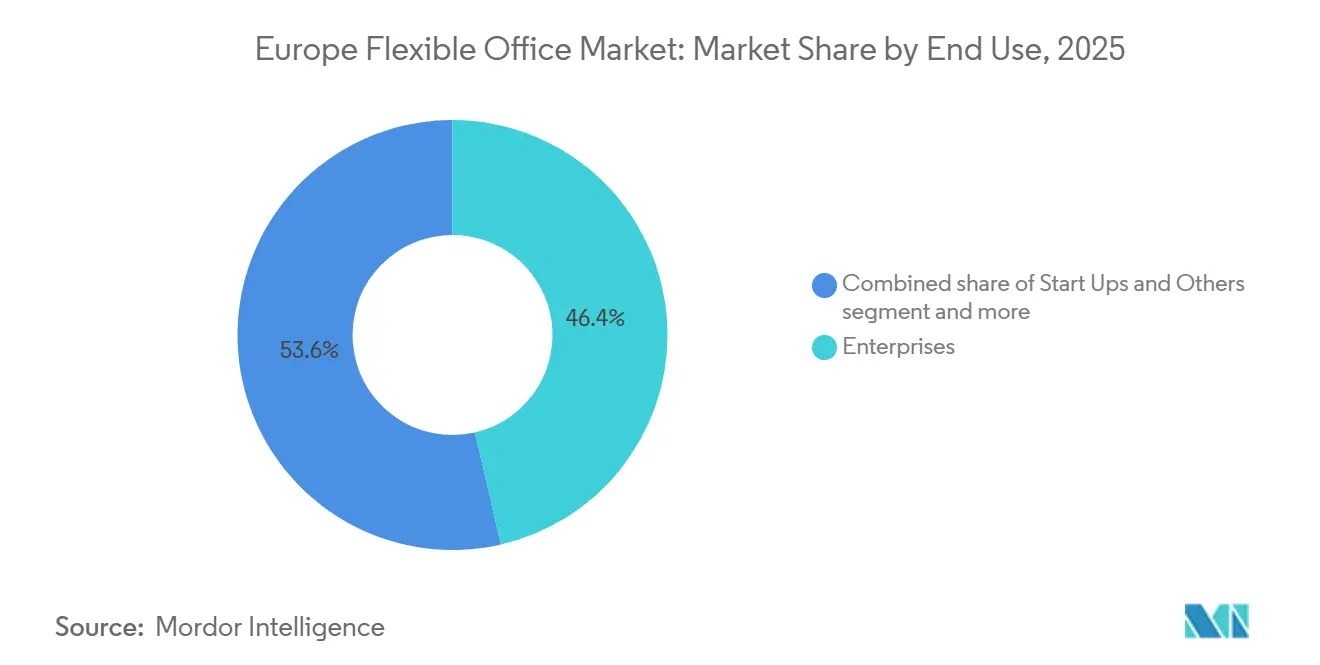

- Nach Endnutzung entfielen im Jahr 2025 46,4 % der Nachfrage auf Unternehmen, während Freiberufler zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,55 % wachsen werden.

- Nach Geografie trug das Vereinigte Königreich 26,8 % des Umsatzes im Jahr 2025 bei, während Deutschland mit einer CAGR von 13,01 % bis 2031 das höchste nationale Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für flexible Büros

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu erstklassigen, ESG-konformen flexiblen Büros der Klasse A | +2.1% | Vereinigtes Königreich, Deutschland, Frankreich, nordische Region | Langfristig (≥ 4 Jahre) |

| Verbindliche Büropräsenzpflicht von 3 bis 4 Tagen stützt die hybride Nachfrage nach flexiblen Flächen | +1.8% | Vereinigtes Königreich, Deutschland, Frankreich, Benelux | Mittelfristig (2–4 Jahre) |

| Unternehmerische Dekarbonisierung und EU-Taxonomie beschleunigen die Umrüstung zu flexiblen Hubs | +1.5% | EU-27, insbesondere Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Grüngebundene Darlehen erschließen die Refinanzierung notleidender Objekte als flexible Flächen | +1.2% | Vereinigtes Königreich, Frankreich, Deutschland, Spanien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Belegungsanalysen steigern den Umsatz pro Arbeitsplatz | +0.9% | Vereinigtes Königreich, Deutschland, nordische Märkte | Kurzfristig (≤ 2 Jahre) |

| Einführung privater 5G-Neutral-Host-Netze senkt IT-Barrieren für dezentrale flexible Büros | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich, Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verlagerung hin zu erstklassigen, ESG-konformen flexiblen Büros der Klasse A

Nutzer wechseln zu Gebäuden mit nachweisbarer Umweltleistung, wodurch sich der Mietaufschlag für zertifizierte Flächen gegenüber Sekundärbeständen im Jahr 2025 auf 15–20 % ausgeweitet hat. Die Vorschriften der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichten zur Offenlegung von Scope-3-Emissionen aus gemieteten Immobilien, was nicht zertifizierte Flächen zu einem Reputationsrisiko macht. Betreiber wie IWG und The Office Group veröffentlichen detaillierte Kohlenstoffintensitätskennzahlen und haben portfolioweite Netto-Null-Verpflichtungen eingegangen. Im Gegenzug bevorzugen Vermieter Umsatzbeteiligungspartnerschaften mit flexiblen Marken, die dazu beitragen, das Risiko von Stranded Assets zu mindern. Diese Qualitätsverlagerung verankert die Preisresilienz für erstklassige flexible Hubs, auch wenn Anreize in Gebäuden niedrigerer Qualität zunehmen.

Verbindliche Büropräsenzpflicht von 3 bis 4 Tagen stützt die hybride Nachfrage nach flexiblen Flächen

Europas größte Arbeitgeber haben vorübergehende hybride Zeitpläne in dauerhafte Richtlinien umgewandelt. Vodafone schreibt acht Bürotage pro Monat vor, die Europäische Zentralbank hat ihr hybrides Rahmenwerk bis 2027 verlängert, und Microsoft hält für regionale Mitarbeiter an einer Drei-Tage-Regel fest[2]Vodafone Group, "Hybride Arbeitsrichtlinie," vodafone.com. Da die tägliche Anwesenheit unvorhersehbar bleibt, sichern sich Unternehmen durch mehrjährige Mitgliedschaften ab, die Überkapazitäten garantieren und eine stabile Auslastung für Betreiber gewährleisten. Politische Kehrtwenden wie Stellantis' Vollzeit-Rückkehranordnung im Jahr 2024 unterstreichen die Volatilität und stärken flexible Flächen als Absicherung gegen Mandatsänderungen. Selbst bei Personalabbau im Technologiesektor steigen die Schreibtisch-pro-Mitarbeiter-Quoten und stützen das Umsatzwachstum. Dieser strukturelle Wandel erklärt, warum der europäische Markt für flexible Büros trotz konjunktureller Entlassungen weiter wächst.

Unternehmerische Dekarbonisierung und EU-Taxonomie beschleunigen die Umrüstung zu flexiblen Hubs

Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden schreibt vor, dass alle Nichtwohngebäude bis 2030 mindestens die Energieeffizienzklasse E und bis 2033 die Klasse D erreichen müssen, was tiefgreifende Energiesanierungen in ganz Europa erzwingt. Flexible Betreiber schließen Langzeitmietverträge für vergünstigte Sekundärbüros ab, nutzen Erlöse aus grünen Schuldtiteln zur Finanzierung von Sanierungen und eröffnen diese als ESG-konforme Hubs wieder. HB Reavis sicherte sich im Jahr 2024 USD 134 Millionen an grüner Finanzierung, während Oxford Properties USD 198 Millionen refinanzierte, die an schrittweise Senkungen der Kohlenstoffintensität geknüpft sind. Sanierungen verlängern sowohl die Lebensdauer von Objekten als auch erschließen Mietaufschläge, was einen Zwei-Geschwindigkeiten-Markt zugunsten von Eigentümern mit Kapital und technischem Know-how schafft. In Verbindung mit den Dekarbonisierungsverpflichtungen der Mieter stellt die Regulierung eine langfristige Nachfrage nach konformem flexiblem Angebot sicher.

Grüngebundene Darlehen erschließen die Refinanzierung notleidender Objekte als flexible Flächen

Nachhaltigkeitsgebundene Instrumente senken die Kreditkosten für Sanierungsprojekte. Barings, Ardian und AXA IM arrangierten im Jahr 2024 gemeinsam mehr als USD 627 Millionen an grüner Finanzierung für Umwandlungen in Manchester, Madrid und Paris. Darlehensmarginen sinken, sobald Gebäude Zertifizierungsmeilensteine erreichen, wodurch Kreditgeber und Kreditnehmer gleichgerichtet werden. Günstigere Schulden ermöglichen es Betreibern, aggressive Neupositionierungen zu finanzieren und hochwertiges Angebot in Teilmärkte mit zweistelligem Leerstand zu bringen. Da die Erlöse notleidende Eigentümer refinanzieren, mindert der Mechanismus auch das systemische Risiko in den Kreditbüchern der Banken. Da konventionelle Refinanzierungen teuer bleiben, wird der Kanal für grüne Schulden die Umwandlung in flexible Flächen in der europäischen Branche für flexible Büros weiter beschleunigen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Ausbau- und Gebäudetechnikkosten schmälern die Betreibermarge | –1.4% | Vereinigtes Königreich, Deutschland, Frankreich, nordische Märkte | Kurzfristig (≤ 2 Jahre) |

| Leerstehende Sekundärbüros unterbieten flexible Mieten mit Anreizen | –1.1% | Spanien, Italien, periphere EU-Märkte | Mittelfristig (2–4 Jahre) |

| NIS2- und DSGVO-Datenschutzprüfung verzögert die Akzeptanz kleiner Marken bei Großunternehmen | –0.8% | EU-27, insbesondere Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Mehrwertsteuerlücken erhöhen die Gesamtbetriebskosten für Nutzer in mehreren Ländern | –0.6% | EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Ausbau- und Gebäudetechnikkosten schmälern die Betreibermarge

Die Baukosteninflation lag 2024–2025 bei jährlich 8–12 %, wodurch die Ausgaben für Premium-Ausbau auf USD 870–1.305 pro m² gestiegen sind. Fortschrittliche HLK-Steuerungen, LED-Beleuchtung und intelligente Gebäudesensoren, die die EU-Taxonomie-Konformität erfordert, erhöhen die Budgets um weitere 15–20 %. Da neue Standorte häufig 18–24 Monate bis zur Gewinnschwelle benötigen, riskieren kapitalknappere Betreiber einen anhaltenden Liquiditätsabfluss. Kleinere Marken ohne Mengenrabattvereinbarungen oder eigenes Ingenieurwesen sind am stärksten exponiert und werden in niedrigwertige Freiberufler-Nischen gedrängt, weg von Unternehmensverträgen.

Leerstehende Sekundärbüros unterbieten flexible Mieten mit Anreizen

Der Büroleerstand im europäischen Sekundärbestand übersteigt in vielen Städten 12 %, was Vermieter dazu veranlasst, mietfreie Zeiträume von 12–18 Monaten und großzügige Mieterausbauzuschüsse anzubieten. Bei einem Bedarf von mehr als 50 Schreibtischen können konventionelle Mietverträge nach Einrechnung der Anreize 20–30 % günstiger sein als Co-Working-Mitgliedschaften. Flexible Betreiber müssen entweder eine geringere Auslastung akzeptieren oder sich auf erstklassige, ESG-zertifizierte Gebäude konzentrieren, wo der Wettbewerb unter Vermietern gedämpft ist. Der Preisdruck begrenzt die geografische Diversifizierung und schränkt die adressierbare Nachfrage in kostenempfindlichen Märkten ein.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Servicebüros gewinnen durch steigende Nachfrage nach Privatsphäre

Co-Working-Spaces erzielten im Jahr 2025 einen Umsatzanteil von 51,22 % am europäischen Markt für flexible Büros und unterstreichen damit ihre Attraktivität für Freiberufler und Kreativagenturen, die Zusammenarbeit schätzen. Servicebüros und Executive Suites werden jedoch bis 2031 voraussichtlich mit einer CAGR von 12,1 % wachsen und damit die Expansion der Gesamtmarktgröße des europäischen Marktes für flexible Büros übertreffen, da Banken und Beratungsunternehmen Datensicherheit priorisieren. Der Aufstieg des Servicebürosegments spiegelt den NIS2-Konformitätsdruck wider; geschlossene Grundrisse mit dedizierter HLK-Anlage, abschließbarem Zugang und privaten Server-Racks erzielen Preisaufschläge von 30–40 %[3]. Betreiber reagieren mit hybriden Produkten, die private Suiten und gemeinsame Aufenthaltsbereiche kombinieren und Vertraulichkeit mit Gemeinschaft in Einklang bringen.

Die anhaltende Verlagerung hin zu Qualität stärkt die Nachfrage nach Servicebüro-Suiten. IWG hat beispielsweise im Rahmen einer 2025 geschlossenen Allianz mit Allianz Real Estate 250.000 m² neuer ESG-zertifizierter Flächen in Deutschland, Frankreich und Spanien vorab angemietet. Gleichzeitig verkürzen modulare Ausbausysteme die Bauzeiten auf acht Wochen, was Kapitalzyklen reduziert und die Expansion risikoärmer macht. Der Anteil von Co-Working bleibt groß, sinkt jedoch tendenziell, da Unternehmensnutzer die Zusammensetzung des Marktanteils des europäischen Marktes für flexible Büros zugunsten datenschutzzentrierter Formate verschieben.

Nach Sektor: Banken, Finanzdienstleistungen und Versicherungen überholen den Wachstumspfad der IT

Informationstechnologie und IT-gestützte Dienstleistungen machten im Jahr 2025 32,11 % der Nachfrage aus, was die frühe Einführung von Remote-Arbeit im Technologiesektor und die Konzentration in London, Berlin und Stockholm widerspiegelt. Entlassungen bei Meta und Amazon, die ihre europäischen Büroflächen 2024–2025 reduzierten, dämpfen jedoch das Wachstum. Banken, Finanzdienstleistungen und Versicherungen werden bis 2031 voraussichtlich mit einer CAGR von 11,98 % wachsen – dem schnellsten Tempo unter allen Sektoren –, da Basel-III-Regeln außerbilanzielle Flächennutzung attraktiv machen. Sichere Projekträume und Datenhaltungsgarantien passen die Merkmale von Servicebüros an die Compliance-Anforderungen des Sektors an und steigern den Beitrag des Segments zur Marktgröße des europäischen Marktes für flexible Büros.

Beratungs- und Fachdienstleistungsunternehmen verzeichnen ein stetiges Wachstum im mittleren einstelligen Bereich und nutzen flexible Hubs für Kundenteams in Sekundärstädten. Life-Sciences-Start-ups siedeln sich in der Nähe von Biotech-Clustern wie Cambridge und Basel an und benötigen Büros in der Nähe von Nasslabors, die nur wenige Betreiber anbieten können, was Nischenmöglichkeiten eröffnet. Insgesamt schützt die sektorale Diversifizierung die europäische Branche für flexible Büros vor Einbrüchen in einzelnen Segmenten und stützt eine nachhaltige Absorption über Konjunkturzyklen hinweg.

Nach Endnutzung: Freiberufler wachsen am schnellsten

Unternehmen repräsentierten im Jahr 2025 46,4 % der Endnutzungsnachfrage und profitierten von Mengenrabatten und vorrangigen Buchungen für Spitzentage. Freiberufler dürften jedoch zwischen 2026 und 2031 mit einer CAGR von 12,55 % wachsen, gestützt durch Frankreichs Steuerreformen für Auto-Unternehmer im Jahr 2024 und Deutschlands portables Rentenmodell. Diese Maßnahmen reduzieren das finanzielle Risiko für Selbstständige und ermutigen sie, Heimarbeitsplätze gegen professionelle Schreibtische einzutauschen. Betreiber reagieren mit Kurzzeit-Pässen, Community-Veranstaltungen und preissensiblen Paketen.

Start-ups und gemeinnützige Organisationen bilden die verbleibende Gruppe und wachsen in etwa im Einklang mit dem gesamten europäischen Markt für flexible Büros. Scale-ups schätzen kapitalleichte Flächennutzung, die Eigenkapital für die Produktentwicklung schont, während gemeinnützige Organisationen die Möglichkeit schätzen, Schreibtische schnell für Projektfinanzierungszyklen zu skalieren. Diese Zweiteilung zwingt Betreiber zur Segmentierung ihrer Angebote: Regus bedient Unternehmensanforderungen, während Spaces auf Freiberufler abzielt, was die Markenstratifizierung innerhalb von Portfolios veranschaulicht.

Geografische Analyse

Für Deutschland wird bis 2031 eine CAGR von 13,01 % prognostiziert – die höchste Rate unter den großen europäischen Märkten. Bundesweite Mittelstandsförderungen und Zonenreformen in Berlin und München haben die Genehmigungszeiten für Umwandlungen auf neun Monate verkürzt und die Bereitstellung von erstklassigen flexiblen Hubs beschleunigt. Starke Ausbildungsprogramme versorgen Forschungs- und Entwicklungszentren mit qualifizierten Arbeitskräften und erzeugen eine Nachfrage nach kurzfristigen Projekträumen, die zur Wirtschaftlichkeit flexibler Flächen passen. Bilanzierungsregeln klassifizieren Mitgliedschaften als Dienstleistungsverträge, was Finanzvorständen Bilanzflexibilität verschafft und die Akzeptanz bei Exporteuren des verarbeitenden Gewerbes stärkt, die zunehmend Hub-and-Spoke-Modelle betreiben.

Das Vereinigte Königreich behielt im Jahr 2025 einen Anteil von 26,8 %, verankert durch Londons Konzentration an Finanz- und Rechtsdienstleistungen. Brexit-bedingte Lieferkettenreibungen erhöhten die Ausbaukosten um rund 10–15 % und veranlassten Nutzer, sich Regionalstädten wie Manchester und Edinburgh zuzuwenden, wo die Kosten pro Schreibtisch bis zu 50 % niedriger sind. IFRS 16 behandelt Mitgliedschaften mit einer Laufzeit unter 12 Monaten weiterhin als Betriebsausgaben und bewahrt die außerbilanzielle Attraktivität für Unternehmensnutzer. Da grünes Darlehenskapital in Sanierungsprojekte fließt, halten hochwertige Londoner Objekte Premium-Preise aufrecht, während Sekundärbestände mit anhaltendem Leerstandsdruck konfrontiert sind.

Frankreich, Spanien, Italien und das übrige Europa vervollständigen die regionale Landschaft. Paris und Lyon dominieren das französische Angebot; Steuervereinfachungen für Freiberufler dürften die Nachfrage nach kleinformatigen Mitgliedschaften ankurbeln. Spaniens Erholung konzentriert sich auf Madrid und Barcelona, unterstützt durch Nearshore-Outsourcing, das zweisprachige Talentpools schätzt. Italien bleibt fragmentiert, profitiert jedoch von Glasfaser-Infrastrukturausbau und Start-up-Förderungen in Mailand und Turin. Nordische Märkte erzielen Premium-Mieten für ESG-zertifizierte Flächen, während Mittel- und Osteuropa Kostenvorteile bietet, aber mit Infrastrukturlücken kämpft. EU-weite Sanierungsvorschriften synchronisieren Angebotsverbesserungen und erheben Energieeffizienz und Nachhaltigkeit zu entscheidenden Mieterkriterien.

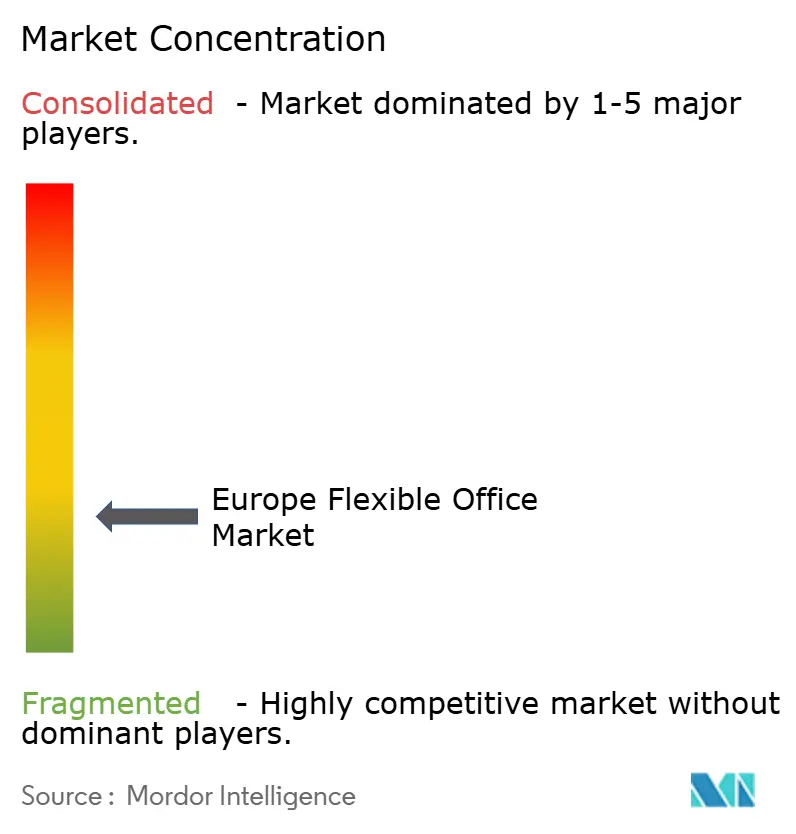

Wettbewerbslandschaft

Unternehmenskunden tendieren zu Marken, die ISO-27001-Zertifizierungen und einheitliche Servicevereinbarungen über Ländergrenzen hinweg bieten, was die Wechselkosten erhöht und die Nachfrage an der Spitze konzentriert. IWGs 2025 geschlossene Partnerschaft mit Allianz Real Estate wird 250.000 m² Fläche hinzufügen, die alle auf die BREEAM-Excellent-Zertifizierung abzielen, und damit seinen Unternehmensvorsprung weiter festigen.

Strategische Maßnahmen betonen Bilanzflexibilität. WeWork hat im Rahmen seiner Restrukturierung 2025 USD 4 Milliarden Schulden abgebaut, 170 leistungsschwache Standorte aufgegeben und USD 450 Millionen für Technologie-Upgrades gesichert, um sich auf margenstarke europäische Hubs neu auszurichten. The Office Group hat Ende 2024 USD 253 Millionen von Blackstone eingeworben, um ESG-konforme Sanierungen zu finanzieren und proprietäre Belegungsanalysen zu integrieren, was das Investoreninteresse an technologiegestützten Betreibern signalisiert.

Technologie und Partnerschaften entwickeln sich zu Differenzierungsmerkmalen. Betreiber setzen KI-Analysen ein, um Schreibtische dynamisch zu bepreisen, und kooperieren mit Telekommunikationsanbietern für privates 5G, wie bei Huckletrees Paddington-Flaggschiff mit BT-Konnektivität zu sehen ist. Modularer Ausbau verkürzt die Einrichtungszeiten und ermöglicht es Herausforderern, Chancen in Sekundärstädten zu nutzen, bevor etablierte Anbieter reagieren. Aggregatorplattformen wie Deskpass drohen, das Schreibtischangebot zu einer Massenware zu machen, was Marken dazu zwingt, Servicebündel zu vertiefen – Wellness-Programme, kuratierte Veranstaltungen und datengestütztes Facility-Management –, um ihre Preissetzungsmacht zu erhalten.

Marktführer der europäischen Branche für flexible Büros

Regus Group Companies

WeWork

The Office Group

Mindspace

Wojo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Great Portland Estates bestätigte, dass die erste Phase von 28.700 sq ft seiner vollständig verwalteten Umwandlung im City Tower, London EC2, zu 100 % vermietet oder unter Angebot ist, was eine Jahresmieteinnahme von USD 5,3 Millionen sichert und die zweite Phase von 19.900 sq ft für März 2026 einleitet.

- Januar 2026: IWG vereinbarte Verträge für mehr als 60.000 sq ft neue Flächen im Vereinigten Königreich, darunter Eröffnungen im Elizabeth House in Bolton und am 39 Fitzroy Square in London, um die steigende Nachfrage aus der Provinz nach hybriden Arbeitslösungen zu decken.

- Oktober 2025: Orega unterzeichnete einen Verwaltungsvertrag mit Brookfield Properties zur Bereitstellung eines 23.252 sq ft großen, BREEAM-Excellent-zertifizierten flexiblen Arbeitsbereichs im CityPoint, London EC2, der im Frühjahr 2026 eröffnet werden soll.

- Oktober 2025: Der schwedische Betreiber Ioffice übernahm United Spaces von Castellum und schuf damit Schwedens größte Gruppe für flexible Arbeitsbereiche mit 67.500 m² an 20 Standorten.

Berichtsumfang des europäischen Marktes für flexible Büros

Ein flexibles Büro ist ein Arbeitsbereich, der Mitarbeitern verschiedene Orte und Möglichkeiten zur Arbeit bietet. Im Gegensatz zu traditionellen Büros mit festen und zugewiesenen Schreibtischplätzen können Mitarbeiter in einem flexiblen Büroraum den Bürobereich wählen, der am besten zu der Art der Arbeit passt, die sie erledigen müssen.

Der europäische Markt für flexible Büros ist segmentiert nach Typ (private Büros, Co-Working-Spaces und virtuelle Büros), Endnutzer (IT und Telekommunikation, Medien und Unterhaltung sowie Einzel- und Konsumgüter) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich und übriges Europa). Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Co-Working-Space |

| Servicebüros / Executive Suites |

| Sonstige (Hybrid, virtuelles Büro) |

| Informationstechnologie (IT und ITES) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Unternehmensberatung und professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzel- und Konsumgüter, Life Sciences, Energie, Recht) |

| Freiberufler |

| Unternehmen |

| Start-ups und Sonstige |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Spanien |

| Italien |

| Übriges Europa |

| Nach Typ | Co-Working-Space |

| Servicebüros / Executive Suites | |

| Sonstige (Hybrid, virtuelles Büro) | |

| Nach Sektor | Informationstechnologie (IT und ITES) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Unternehmensberatung und professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzel- und Konsumgüter, Life Sciences, Energie, Recht) | |

| Nach Endnutzung | Freiberufler |

| Unternehmen | |

| Start-ups und Sonstige | |

| Nach Land | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Sektor für flexible Büroflächen bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 USD 22,60 Milliarden erreichen und ausgehend von USD 14,88 Milliarden im Jahr 2026 mit einer CAGR von 11,21 % wachsen.

Welcher Produkttyp wächst innerhalb der flexiblen Büros am schnellsten?

Servicebüros und Executive Suites werden bis 2031 voraussichtlich mit einer CAGR von 12,1 % wachsen, da Banken und Beratungsunternehmen datenschutzzentrierte Grundrisse nachfragen.

Warum ist Deutschland der am schnellsten wachsende nationale Markt?

Bundesweite Mittelstandsförderungen, vereinfachte Zonenregelungen für Umwandlungen und robuste hybride Arbeitsnormen stützen eine CAGR von 13,01 % für flexible Büros in Deutschland.

Wie beeinflussen Nachhaltigkeitsvorschriften den Sektor?

Die EU-Taxonomie und die Richtlinie über die Gesamtenergieeffizienz von Gebäuden drängen Vermieter zur Sanierung veralteter Bestände und lenken grünes Darlehenskapital in ESG-zertifizierte flexible Hubs, die Mietaufschläge erzielen.

Welche Technologien verbessern die Betreiberwirtschaftlichkeit?

KI-gestützte Belegungsanalysen reduzieren den Leerstandsverlust um bis zu 15 Prozentpunkte, während private 5G-Segmente unternehmenstaugliche Konnektivität ohne kostspielige Glasfaserausbau liefern.

Wer hält den größten Anteil am europäischen Markt für flexible Büros?

IWG bleibt der Marktführer, und zusammen mit WeWork, The Office Group, Mindspace und Wojo entfallen auf die fünf größten Betreiber rund 35–40 % des regionalen Umsatzes.

Seite zuletzt aktualisiert am: