�Ѳ�����ٲ���öß�� und Marktanteil des Büroimmobilienmarkts in Italien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 17.10 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 17.96 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 22.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Büroimmobilienmarkts in Italien von ���ϲ�����

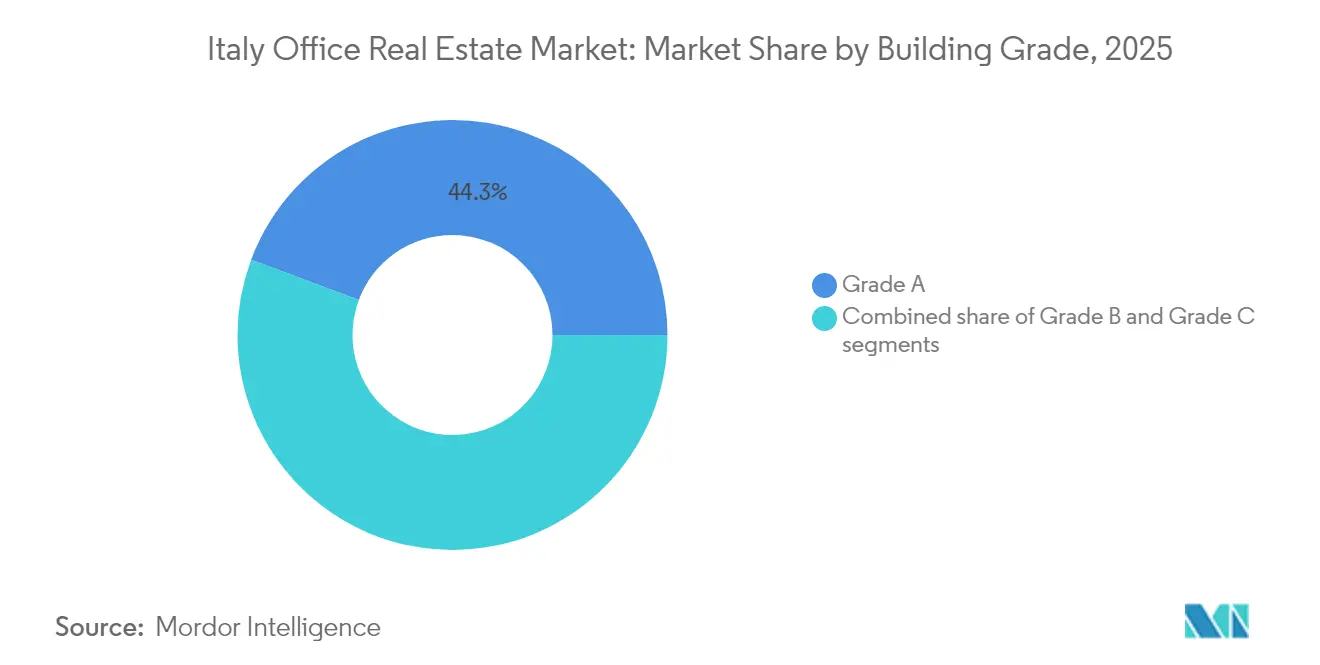

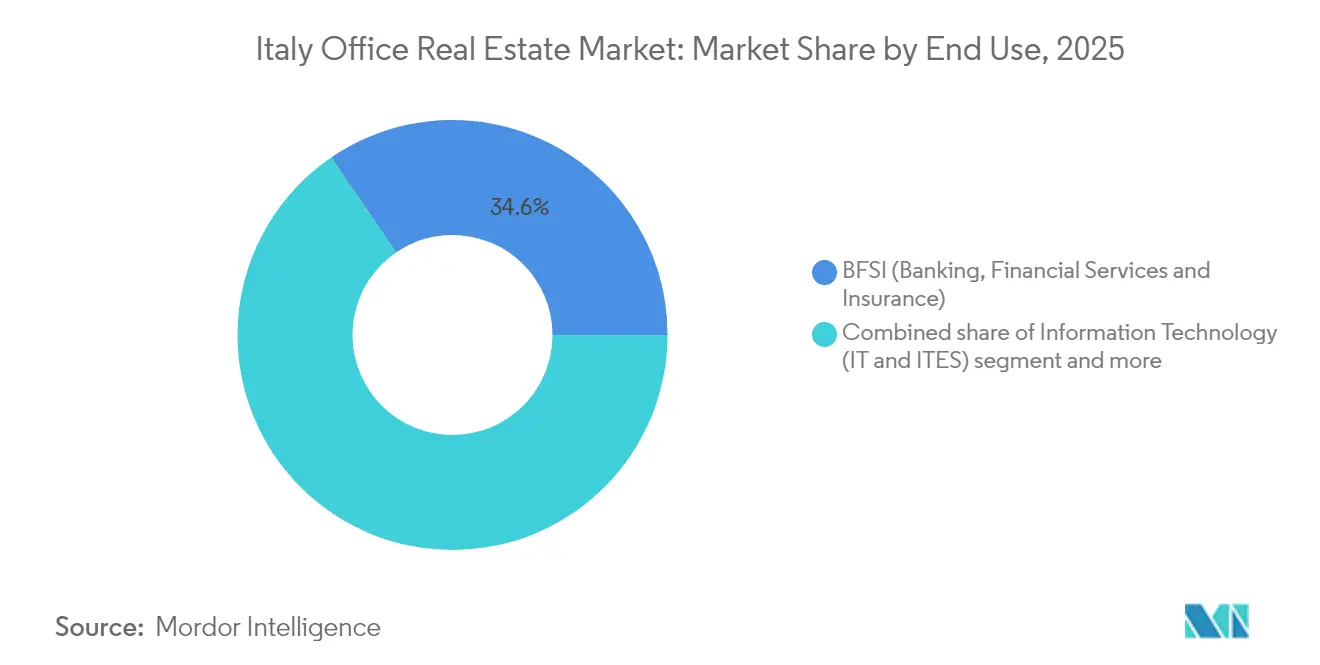

Die �Ѳ�����ٲ���öß�� des Büroimmobilienmarkts in Italien wird voraussichtlich von 17,10 Milliarden USD im Jahr 2025 auf 17,96 Milliarden USD im Jahr 2026 wachsen und bis 2031 voraussichtlich 22,98 Milliarden USD erreichen, bei einer CAGR von 5,05 % über den Zeitraum 2026–2031. Urbanisierung, ein stetiger Zufluss ausländischen Kapitals und eine steigende Nachfrage nach ESG-zertifizierten Flächen stützen dieses Wachstum. Segmentdaten zeigen eine deutliche Qualitätsorientierung: Klasse-A-Objekte halten mit 45 % den größten Anteil und verzeichnen zugleich das stärkste Wachstum mit einer CAGR von 5,81 %. Mietverträge dominieren weiterhin mit 74 %, doch Investitionsverkäufe beschleunigen sich mit einer CAGR von 6,10 %. Auf der Nutzerseite entfallen 35 % der Nachfrage auf BFSI-Mieter, während IT & ITES mit einer CAGR von 6,43 % am schnellsten wächst. Mailand bleibt mit einem Anteil von 43 % der gewerbliche Ankerpunkt des Landes, doch Rom dürfte es überholen und eine prognostizierte CAGR von 6,21 % verzeichnen. Roms Vorteil liegt in niedrigeren Nutzungskosten und den Konnektivitätsverbesserungen, die Teil des Nationalen Aufbau- und Resilienzplans (NARP) sind. Die Europäische Zentralbank (EZB) stellt fest, dass italienische Kreditgeber erhebliche Büroengagements halten; eine verschärfte regulatorische Aufsicht hält die Kreditverlustrückstellungen unter strenger Kontrolle. Die Banca d'Italia ergänzt, dass die mit dem NARP verbundene Bautätigkeit die Schwäche im Wohnungsbau ausgleicht und zur Aufrechterhaltung der Büropipeline beiträgt.

Wesentliche Erkenntnisse des Berichts

- Nach Gebäudeklasse entfielen im Jahr 2025 44,30 % des Marktanteils des Büroimmobilienmarkts in Italien auf Klasse A; dasselbe Segment soll bis 2031 mit einer CAGR von 5,62 % wachsen.

- Nach Transaktionsart führten Mietverträge im Jahr 2025 mit 73,45 % des Umsatzes, während Verkäufe voraussichtlich die höchste CAGR von 5,93 % im Zeitraum 2026–2031 erzielen.

- Nach Verwendungszweck entfielen im Jahr 2025 34,55 % der �Ѳ�����ٲ���öß�� des Büroimmobilienmarkts in Italien auf BFSI, während IT & ITES bis 2031 voraussichtlich mit einer CAGR von 6,22 % wächst.

- Nach Stadt hielt Mailand im Jahr 2025 einen Anteil von 42,60 % am nationalen Umsatz, doch Rom liegt mit einer CAGR von 6,05 % bis 2031 auf dem stärksten Wachstumskurs.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Büroimmobilienmarkts in Italien

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Urbanisierung und transitorientierte Entwicklung | +1.2% | Ballungsräume Mailand, Rom und Turin | Mittelfristig (2–4 Jahre) |

| ESG- und Grüngebäude-Konformität | +1.1% | Landesweit, frühzeitige Umsetzung in Mailand und Rom | Langfristig (≥ 4 Jahre) |

| Zufluss ausländischen institutionellen Kapitals | +0.9% | Mailänder CBD, Römer EUR-Bezirk | Kurzfristig (≤ 2 Jahre) |

| Coworking- und Flex-Office-Expansion | +0.7% | Mailänder und Römer Stadtzentren | Mittelfristig (2–4 Jahre) |

| Verlagerung zu hybriden Arbeitsmodellen | +0.6% | Mailand, Rom, Turin | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Urbanisierung und transitorientierte Entwicklung

Die öffentlichen Ausgaben verlagern sich entschieden in Richtung Verkehrsinfrastruktur. Von den 15,0 Milliarden USD, die mit BTP-Green-Anleihen bis 2023 aufgebracht wurden, flossen 41,5 % in Schienen- und Metroprojekte[1]Maria Teresa Cannata, „BTP-Green-Allokationsbericht 2023,” Ministerium für Wirtschaft und Finanzen, mef.gov.it. Das Polytechnische Institut Turin stellt fest, dass gemischt genutzte Knotenpunkte wie das Municipio in Neapel reine Monofunktionscluster bei der Verkehrsmittelnutzung übertreffen. NARP-Upgrades verbessern zudem die Verbindungen zwischen den Städten; die Banca d'Italia berichtet, dass diese Bauarbeiten die Bauwirtschaft stützen, auch während sich die gesamte Wirtschaft abkühlt.

Zufluss ausländischen institutionellen Kapitals

Das Euro-Währungsgebiet verzeichnete 2024 einen Leistungsbilanzüberschuss von 464,3 Milliarden USD, was tiefe Kapitalpools für Allokationen in Sachwerte bereitstellt. EZB-Studien zeigen ein rasantes Wachstum pan-europäischer Immobilienfonds, von denen viele auf italienische Büroflächen abzielen. Allein in der Region Piemont tragen 27 im Jahr 2024 angekündigte Auslandsdirektinvestitionsprojekte ein Volumen von 4,36 Milliarden USD, von denen 18 % auf Immobilien entfallen. Auch die Finanzierungskosten sind günstig: Der Durchschnittszinssatz für neue Unternehmenskredite sank im April 2025 auf 3,79 %.

Coworking- und Flex-Office-Expansion

Der Kontakt der EZB mit Nichtfinanzunternehmen zeigt ein stärkeres Augenmerk auf variable Kosten, was eine breitere Nutzung abonnementbasierter Flächen fördert. Obwohl die Banca d'Italia eine gedämpfte Investitionstätigkeit bei Anlagen und Ausrüstungen feststellt, treibt die Widerstandsfähigkeit des Dienstleistungssektors die Nachfrage nach schlüsselfertige Büros voran. Im EMEA-Raum wuchs der Flex-Bestand im Jahr 2023 um 161.303 m², und Mailänder Betreiber berichten von starker Vorvermietung durch Unternehmen wie Microsoft und HSBC.

ESG- und Grüngebäude-Konformität

Die Richtlinie zur Gesamtenergieeffizienz von Gebäuden schreibt eine Senkung des Energieverbrauchs um 16 % bis 2030 und Nullemissionsstandards für neue Privatgebäude ab Januar 2030 vor. EZB-Modellierungen zufolge muss die EU bis 2030 jährlich 677,8 Milliarden USD investieren, um auf Kurs zu bleiben. Italien setzt auf BTP-Green-Erlöse und Steuergutschriften (derzeit 5 % Abzug, steigend auf 7,5 % im Jahr 2025), um Eigentümern die Finanzierung von Sanierungsmaßnahmen zu erleichtern. Frühe Anwender profitieren bereits: Generalis Grünbüros erzielen Mietaufschläge von 5 %–7 %, und Stoneweg hat 85 % seiner italienischen Objekte mit einem GRESB-Score von 83 als „grün” vorklassifiziert.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Veralteter Bürobestand und Sanierungskosten | −0.8% | Mailänder Peripherie, Römer Sekundärbezirke | Langfristig (≥ 4 Jahre) |

| Steigende Bau- und Ausbaukosten | −0.6% | Landesweit, mit besonders starkem Druck in Mailand und Rom | Mittelfristig (2–4 Jahre) |

| Mangelnde Verfügbarkeit geeigneter Nachverdichtungsgrundstücke | −0.4% | Zentrale CBD-Grundstücke in Mailand, Rom und anderen Erstliga-Teilmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Veralteter Bürobestand und Sanierungskosten

Italiens Bürolandschaft kämpft mit dem Erbe veralteter Infrastruktur. Über 65 % der gewerblichen Gebäude des Landes wurden vor 1980 errichtet, doch die jährliche Sanierungsquote beträgt lediglich 0,81 % – weit unter den EU-Klimazielen.[2]Roberto Cingolani, „Aktualisierung des Nationalen Klima- und Energieplans,” Ministerium für den ökologischen Wandel, mase.gov.it Obwohl Sanierungen den Objektwert um rund 13,5 % steigern können, fällt es vielen Eigentümern – insbesondere in Randteilmärkten – schwer, tiefgreifende Sanierungen zu finanzieren, da die dort erzielten Mieten die Investitionsrendite häufig nicht rechtfertigen. Dieses Missverhältnis erhöht das Leerstandsrisiko für veraltete Bestände und drängt Mieter dazu, Klasse-A-Flächen zu bevorzugen. In der Folge erlebt Italiens Büromarkt weiterhin eine strukturelle Spaltung: Der Trend zur Qualitätsorientierung beschleunigt sich, während die Nettovermietung in älteren Bezirken begrenzt bleibt.

Steigende Bau- und Ausbaukosten

Kostendruck verändert Italiens Büroentwicklungs-Pipeline. Im Jahr 2022 erreichten die gesamten Bauausgaben 177,56 Milliarden USD, doch Inflation bei Materialien und Arbeitskräften schmälerte die Entwicklermargen erheblich, was sich bis in den Bereich hochwertiger Büroausbauten erstreckte[3]Emily Sanchez, „Italien – Überblick über den Baumarkt 2024,” US-Handelsministerium, trade.gov. Der Steueranreiz Superbonus 110 %, obwohl auf die Ankurbelung von Sanierungen ausgerichtet, engte die Verfügbarkeit von Auftragnehmern ein und verschärfte Preissteigerungen, was zu Projektverzögerungen und Verkleinerungen in mehreren Büro-Pipelines führte. In diesem Umfeld agieren Projektentwickler bei spekulativen Baustarts vorsichtig, was zu anhaltenden Angebotslücken in stark nachgefragten städtischen Lagen führt. Solange sich die Kosten nicht stabilisieren, dürfte diese Situation künftige Absorptionen einschränken und dringend benötigte Bestände in zentralen Bürokorridoren verzögern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gebäudeklasse: Premiumqualität sichert Marktführerschaft

Klasse-A-Bestand hält im Jahr 2025 einen Marktanteil von 44,30 % und soll bis 2031 mit einer CAGR von 5,62 % wachsen. EZB-Bewertungsrichtlinien unterstreichen die Präferenz der Kreditgeber für energieeffiziente Objekte. Halbjährliche Daten der Agenzia delle Entrate bestätigen, dass Top-Lagen einen Aufschlag von 20 % gegenüber Vorortäquivalenten erzielen. Da bis 2027 nur 515.000 m² Klasse-A-Fläche hinzukommen sollen, sind weitere Mietsteigerungen zu erwarten.

Die Qualitätsorientierung zeigt sich auch jenseits von Mailand. In Rom erzielen erstklassige EUR-Bezirksprojekte Mieten von 654 USD pro m² und ziehen dank neuer Metroerweiterungen verstärkt internationales Mieterinteresse auf sich. Klasse-B-Bestand bleibt derweil die kosteneffiziente Alternative, insbesondere für Unternehmen, die im Rahmen hybrider Arbeitsmodelle auf suburbane Hubs ausweichen. Doch Sanierungskosten und bevorstehende EU-Effizienzvorschriften belasten Klasse-C-Objekte und beschleunigen Veräußerungen, Umnutzungen oder Abrisse. Insgesamt soll das Klasse-A-Segment bis 2031 die höchste CAGR von 5,62 % verzeichnen und damit die Ankerfunktion für künftige Nachfrage- und Preistrends im Büroimmobilienmarkt in Italien sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transaktionsart: Dominanz der Vermietung bei gleichzeitiger Beschleunigung der Verkäufe

Mietverträge machten im Jahr 2025 73,45 % der Gesamtaktivität aus, was Italiens Tradition langfristiger Mietverträge mit flexiblen Verlängerungsklauseln widerspiegelt. Verkäufe holen jedoch auf und prognostizieren eine CAGR von 5,93 %. Die Kreditvergabeumfrage der EZB zeigt nur eine geringfügige Verschärfung der Unternehmenskredite, während lockerere Wohnbaustandards die Bankbilanzen für Gewerbeimmobiliengeschäfte freimachen. Unternehmerische Sale-and-Leaseback-Transaktionen gewinnen an Bedeutung, da Unternehmen Kapital freisetzen, ohne die betriebliche Kontrolle aufzugeben.

Inländische Investoren dominierten im ersten Quartal 2025 mit 77 % des Verkaufsvolumens, was das lokale Vertrauen in Kernobjekte unterstreicht, doch grenzüberschreitende Akteure bleiben im oberen Marktsegment aktiv. Unternehmen greifen auf Sale-and-Leaseback-Strukturen zurück, um Liquidität für das Kerngeschäft freizusetzen, insbesondere in kapitalintensiven Branchen wie Fertigung und Versorgungsunternehmen. Für Vermieter sichern diese hybriden Modelle langfristige Mietverträge mit bonitätsstarken Mietern, was Finanzierungsbedingungen und Portfoliobewertungen verbessert. Diese Dynamik unterstützt eine schrittweise Konvergenz zwischen Miet- und Eigentumsverhalten im Büroimmobilienmarkt in Italien, auch wenn Mietverträge die vorherrschende Form bleiben.

Nach Verwendungszweck: Führerschaft des BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) mit Dynamik des Technologiesektors

BFSI-Nutzer (Bankwesen, Finanzdienstleistungen und Versicherungen) hielten im Jahr 2025 34,55 % der �Ѳ�����ٲ���öß�� des Büroimmobilienmarkts in Italien, verankert durch Mailands Porta Nuova und Roms Bankenviertel. Obwohl die Optimierung von Filialen den Flächenbedarf reduziert, bleibt die Nachfrage nach Hauptniederlassungen widerstandsfähig und erfordert oft fortschrittliche Sicherheits- und ESG-Merkmale. Das IT- & ITES-Segment wächst mit einer CAGR von 6,22 % am schnellsten, angetrieben durch Budgets für digitale Transformation und die Anziehungskraft von Italiens großer inländischer Verbraucherbasis. Diese Unternehmen setzen häufig auf agile Arbeitsplatzkonzepte und kürzere Mietlaufzeiten, was den Aufstieg von verwalteten Flex-Plattformen befeuert.

Professionelle Dienstleistungsunternehmen, insbesondere Wirtschaftsprüfer und Rechtsberater, verzeichnen eine stabile Absorption, getrieben durch wachsende regulatorische Komplexität rund um Nachhaltigkeit und Datenschutz. Biowissenschaften, Energie und Kreativwirtschaft runden die Nachfrage ab, stellen aber beim Abschluss neuer Mietverträge zunehmend Anforderungen an Netto-Null-Pfade. Insgesamt fördert dieses vielschichtige Endnutzer-Mosaik differenzierte Nachfrageprofile, die Vermieter bedienen müssen, um Auslastung und Rendite im Büroimmobilienmarkt in Italien zu maximieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Italiens Bürolandschaft dreht sich um zwei Zentren: Mailand hält dank seines tiefen Finanzökosystems, erstklassiger Universitäten und eines vierzeiligen Metronetzes, das Pendlerströme stützt, eine Marktposition von 42,60 %. Knappes Klasse-A-Angebot und beständige grenzüberschreitende Kapitalzuflüsse halten die Renditen stabil und die Mieten auf historischen Höchstständen, obwohl Entwicklungsgrundstücke in bevorzugten Lagen nahezu erschöpft sind. Rom liegt beim Marktanteil zurück, übertrifft jedoch beim Wachstum mit einer prognostizierten CAGR von 6,05 %, da Metroerweiterungen und Bahnausbau die Attraktivität ehemals peripherer EUR- und Tiburtina-Bezirke für multinationale Unternehmen steigern, die Kosteneinsparungen ohne Einbußen bei der Konnektivität suchen.

Die regionale Diversifizierung gewinnt an Schwung. Die 27 ausländischen Direktinvestitionsprojekte der Region Piemont im Jahr 2024 mit einem Volumen von 4,36 Milliarden USD unterstreichen die Anziehungskraft kostenattraktiver Nordstädte wie Turin und Novara, wo Büroumnutzungen auf bestehenden Fertigungsclustern aufbauen können. Weiter südlich profitieren Bologna und Florenz von großen Universitätspopulationen, die Mieter-Pipelines in Forschung, IT und Life-Science-Ausgründungen speisen; staatliche Fördermittel für die Digitalisierung sind für diese Wissenshubs besonders attraktiv. Neapel und Bari illustrieren eine andere Entwicklung und nutzen ausgebaute Hochgeschwindigkeitsbahnverbindungen und Hafenkapazitäten, um Shared-Service-Center für Back-Office-Funktionen anzuziehen, die erschwingliche Arbeitskräfte bei gleichzeitiger internationaler Reichweite suchen. Transit-orientierte Investitionen über den NARP verbinden diese Knotenpunkte zu einem stärker integrierten Netzwerk und ermöglichen es Nutzern, Hub-and-Spoke-Strategien zu verfolgen, die die Flächenkosten je Mitarbeiter senken, während der Zugang zu Italiens Flaggschiff-Städten erhalten bleibt. Mit zunehmender Reife des Büroimmobilienmarkts in Italien helfen solche Multi-Standort-Strategien, Risiken zu mindern, die Personalgewinnung zu erleichtern und den Mitarbeiterwünschen nach kürzeren Arbeitswegen und erschwinglichem Wohnraum gerecht zu werden.

Wettbewerbslandschaft

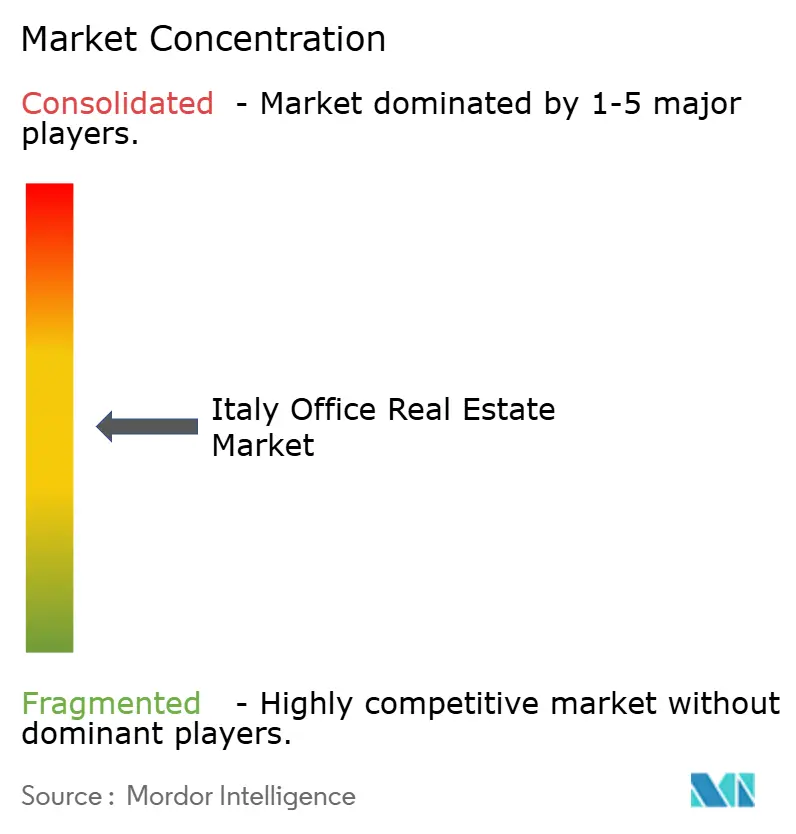

Der Büroimmobilienmarkt in Italien weist eine moderate Konzentration auf. Die internationalen Beratungsunternehmen CBRE, Jones Lang LaSalle IP und Cushman & Wakefield vermitteln weiterhin den Löwenanteil großvolumiger Vermietungs- und Investitionsgeschäfte dank pan-europäischer Kundenbeziehungen und umfassender Datenplattformen. Ihre Servicebreite – von Kapitalmärkten bis zur ESG-Beratung – schafft Kundenbindung bei multinationalen Unternehmen, die Komplettlösungen bevorzugen. Inländische Marktführer wie Gabetti Property Solutions verfügen über starkes lokales Know-how, kommunale Kontakte und Vermögensverwaltungskapazitäten, die es ihnen ermöglichen, bei mittelgroßen Veräußerungen und Nutzermandaten effektiv zu konkurrieren.

REITs und institutionelle Langfristinvestoren bleiben wesentliche Nachfragetreiber: Covivio steigerte die Auslastung auf 95,5 % seines auf Italien ausgerichteten Portfolios im Wert von 16,79 Milliarden USD durch Konzentration auf innerstädtische Objekte mit hohen Nachhaltigkeitsbewertungen. COIMA RES und Generali Real Estate verdoppeln ebenfalls ihre Wertschöpfungssanierungen, die mit EU-Klimaregeln in Einklang stehen – eine Strategie, die durch Mietüberperformance und geringeres Obsoleszenzrisiko belohnt wird. Ausländisches Kapital – von koreanischen Pensionsfonds bis zu kanadischen REITs – zielt auf einzelne Trophäenobjekte oder Joint Ventures ab, die ESG-Upgrades beschleunigen, und bringt frischen Wettbewerb um das begrenzte Kernangebot.

Die PropTech-Einführung ist der Bereich, in dem sich die nächste Differenzierungswelle formt. Führende Manager setzen Belegungsanalysen, berührungslose Zugangssysteme und Kohlenstoff-Tracking-Dashboards ein, die die Mieterzufriedenheit steigern und Premiummieten erzielen. Lokale Spezialisten mit tiefem Mikro-Markt-Wissen kooperieren häufig mit diesen Technologieanbietern, um Smart-Building-Lösungen schnell zu integrieren. Das Ergebnis ist ein mehrschichtiges Wettbewerbsfeld, auf dem Größe, Nachhaltigkeitscredentials und digitale Kompetenz gemeinsam den Wettbewerbsvorteil im Büroimmobilienmarkt in Italien bestimmen.

Marktführer des Büroimmobiliensektors in Italien

CBRE

Jones Lang LaSalle IP

Cushman & Wakefield

Savills

Colliers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: EZB-Daten zeigen neue Unternehmenskreditzinsen von 3,79 %, was die Finanzierung von Bürogeschäften erleichtert.

- Februar 2025: Banca-d'Italia-Gouverneur Fabio Panetta unterstreicht die NARP-Infrastruktur als Produktivitätshebel.

- Januar 2025: Die Banca d'Italia sieht die Bauwirtschaft durch NARP-Projekte gestützt, trotz eines schwächeren Wohnungsmarkts.

- Dezember 2024: Das MEF meldet ausstehende Staatsanleihen von 2,72 Billionen USD bei einer durchschnittlichen Rendite von 3,60 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den italienischen Büroimmobilienmarkt als alle Einnahmen, die mit der Entwicklung, dem Erwerb, der Vermietung und dem Verkauf von Bürogebäuden in den wichtigsten städtischen Clustern des Landes erzielt werden, gemessen in konstanten US-Dollar im Jahr 2024. Die Vermögenswerte werden nach Gebäudeklasse (A, B, C) und nach Transaktionsart (Vermietung oder Verkauf) klassifiziert und dann den Endnutzersektoren wie IT-ITES, Finanzdienstleistungen, Unternehmensberatung und anderen Dienstleistungen zugeordnet. Nach Angaben von ���ϲ����� erfasst der adressierbare Pool daher den Bestand, neue Fertigstellungen und Renovierungen, die in den Bürobestand zurückkehren.

Ausschluss vom Geltungsbereich: Reine Coworking-Mitgliedsbeiträge, gemischt genutzte Immobilien, bei denen die Bürofläche weniger als fünfzig Prozent der vermietbaren Fläche ausmacht, und der Handel mit Grundstücken sind von der Definition ausgenommen.

Überblick über die Segmentierung

- Nach Gebäudeklasse

- Klasse A

- Klasse B

- Klasse C

- Nach Transaktionsart

- Vermietung

- Verkauf

- Nach Verwendungszweck

- Informationstechnologie (IT und ITES)

- BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen)

- Unternehmensberatung und professionelle Dienstleistungen

- Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen)

- Nach Stadt

- Mailand

- Rom

- Turin

- Übriges Italien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten führen Gespräche mit Vermögensverwaltern, Maklern, Nutzern von Unternehmensimmobilien und lokalen Gutachtern in Mailand, Rom, Turin und anderen Städten. In den Gesprächen werden die Annahmen über die Nachfrage nach hybriden Arbeitsplätzen getestet, die erzielbaren Mieten nach Klassen überprüft und die Erwartungen an die Kapitalverzinsung ermittelt. Dies hilft uns, Datenlücken zu schließen und die ersten Ergebnisse zu überprüfen.

Desk Research

Wir beginnen mit öffentlich zugänglichen Makro- und Sektorstatistiken von ISTAT, dem Immobilien-Dashboard der Bank von Italien und den Baugenehmigungsdateien des Ministeriums für Infrastruktur, die den Gesamtbestand und die Bauprogramme verankern. Weitere Erkenntnisse stammen von der European Public Real Estate Association, den vierteljährlichen Daten der italienischen Steuerbehörde und renommierten Fachzeitschriften, die die Spitzenmieten und -renditen in Mailand und Rom beobachten. Unternehmensberichte, Investorenpräsentationen und Nachrichtenarchive, die über D & B Hoovers und Dow Jones Factiva abgerufen werden können, vervollständigen das Bild, da sie Aufschluss über die Bilanzen der Bauträger und die wichtigsten Mietverträge geben. Diese Quellen dienen der Veranschaulichung; viele andere Veröffentlichungen bilden die Grundlage für die Validierung und Klärung der Daten.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir wenden ein Top-Down-Modell an, das die nationalen Einnahmen aus Bestandsverzeichnissen und Mietpreisentwicklungen auf Stadtebene rekonstruiert, gefolgt von selektiven Bottom-Up-Prüfungen, die auf Stichproben des durchschnittlichen Verkaufspreises mal des Volumens der wichtigsten Transaktionen basieren. Variablen wie Verschiebungen der Leerstandsrate, die Pipeline für erstklassige Objekte, die Entwicklung der Spitzenrendite, ausländische Direktinvestitionen, das Beschäftigungswachstum von Unternehmen und ESG-bezogene Sanierungskosten fließen in das Modell ein. Die multivariate Regression, die aufgrund ihrer Transparenz gewählt wurde, projiziert jeden Treiber und generiert die Aussichten für 2025-2030, mit Szenarioüberlagerungen für Schocks bei den Zinssätzen und der Annahme von Telearbeit. Wo die Bottom-up-Schätzungen voneinander abweichen, wird die Varianz anteilig der zuverlässigsten Stadt zugeordnet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit Indizes von Drittanbietern abgeglichen, von Analysten geprüft und von einem leitenden Mitarbeiter abgezeichnet. Wir aktualisieren die Daten alle zwölf Monate und kontaktieren die Quellen früher, wenn wichtige Ereignisse, Änderungen in der Politik oder größere Portfoliotransaktionen eintreten, und führen kurz vor der Veröffentlichung des Berichts einen letzten Sweep durch.

Warum Mordors Baseline für Büroimmobilien in Italien einer Überprüfung standhält

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Anlagen, Mietrichtwerte und Aktualisierungsintervalle wählen.

Die Hauptabweichung ergibt sich in der Regel daraus, ob Gebäude der Kategorie C oder kleine provinzielle Bestände einbezogen werden und wie aggressiv die Annahmen zum Mietwachstum sind.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 17,10 Mrd. (2025) | ���ϲ����� | |

| USD 21,40 Mrd. (2024) | Globale Unternehmensberatung A | Konzentriert sich nur auf Mailand und Rom und erhöht die Gesamtzahlen durch Anwendung eines einzigen Mietmultiplikators für alle Klassen |

| 10,00 Mrd. EUR (2025) | Industrieverband B | Kombiniert Büro mit flexiblen Arbeitsplätzen und verzichtet auf Renovierungen der Klasse B |

Der Vergleich zeigt, dass ���ϲ����� durch die Auswahl eines ausgewogenen Umfangs, die Triangulierung von Variablen und die jährliche Aktualisierung eine verlässliche Basis liefert, die Entscheidungsträger mit begrenztem Aufwand replizieren und überprüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Büroimmobilienmarkts in Italien?

Er liegt im Jahr 2026 bei 17,96 Milliarden USD und soll bis 2031 22,98 Milliarden USD erreichen.

Welche Stadt hält den größten Anteil am italienischen Büromarkt?

Mailand führt mit einem Marktanteil von 42,60 % im Jahr 2025, gestützt durch die Konzentration des Finanzsektors und das begrenzte Klasse-A-Angebot.

Warum wird für Rom ein stärkeres Wachstum erwartet als für Mailand?

Laufende NARP-Infrastrukturverbesserungen und niedrigere Nutzungskosten sollen für Rom bis 2031 eine CAGR von 6,05 % antreiben.

Welches Segment wächst nach Endnutzerkategorie am schnellsten?

Das IT- & ITES-Segment soll mit einer CAGR von 6,22 % wachsen, angetrieben durch Investitionen in die digitale Transformation.

Wie wichtig ist die ESG-Konformität für italienische Büroimmobilien?

Äußerst wichtig: 32 % des älteren Bestands droht bis 2030 Obsoleszenz, und zertifizierte Grüngebäude erzielen Mietaufschläge von 5 %–7 %.

Gewinnen flexible Büros in Italien an Bedeutung?

Ja, der EMEA-Flex-Bestand wuchs 2023 um über 161.000 m², und Unternehmensmieter sichern sich zunehmend flexible Flächen in Mailand und Rom.

Seite zuletzt aktualisiert am: