Ethernet Controller Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.36 Milliarden US-Dollar |

| Marktgröße (2031) | 18.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ethernet Controller Marktanalyse von ���ϲ�����

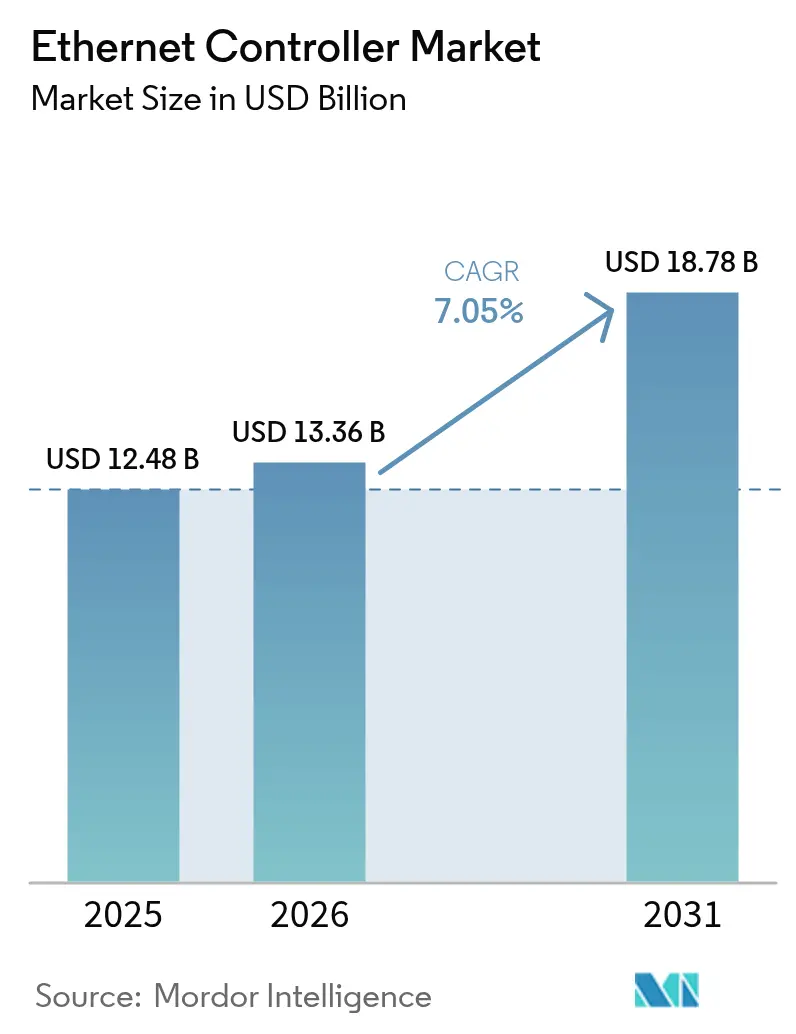

Der Ethernet Controller Markt wurde im Jahr 2025 auf USD 12,48 Milliarden bewertet und soll von USD 13,36 Milliarden im Jahr 2026 auf USD 18,78 Milliarden bis 2031 anwachsen, bei einer CAGR von 7,05 % während des Prognosezeitraums (2026-2031).

Kontinuierliche Hyperscale-Rechenzentrum-Investitionen in 800-G- und 1,6-T-Ethernet, der rasche Übergang zu zonalen E/E-Fahrzeugarchitekturen sowie PoE++-Rollouts in intelligenten Gebäuden sichern eine starke Umsatzsichtbarkeit trotz kurzfristiger Halbleiterversorgungsengpässe. Anbieter differenzieren sich durch leistungsoptimierte Designs, MAC-PHY-Integration und Smart-NIC-Offload-Engines, die die Gesamtbetriebskosten für Hyperscaler senken. Der Wettbewerbsdruck steigt, da asiatische Halbleiterfabriken mit aggressiver Preisgestaltung um Design-Wins konkurrieren, während gleichzeitig Engpässe bei Legacy-Knoten die PHY-Produktionskapazität belasten. Die Chancen bleiben für Zulieferer attraktiv, die Funktionssicherheitsmerkmale für autonome Fahrzeuge, Einzelpaar-PHYs für raue Industriestandorte und Hochleistungs-PoE-Controller für Subsysteme intelligenter Gebäude einbetten, während der Ethernet Controller Markt ein ausgewogenes Wachstum in den Bereichen Verbraucher, Unternehmen und Betriebstechnologie anstrebt.

Wichtigste Erkenntnisse des Berichts

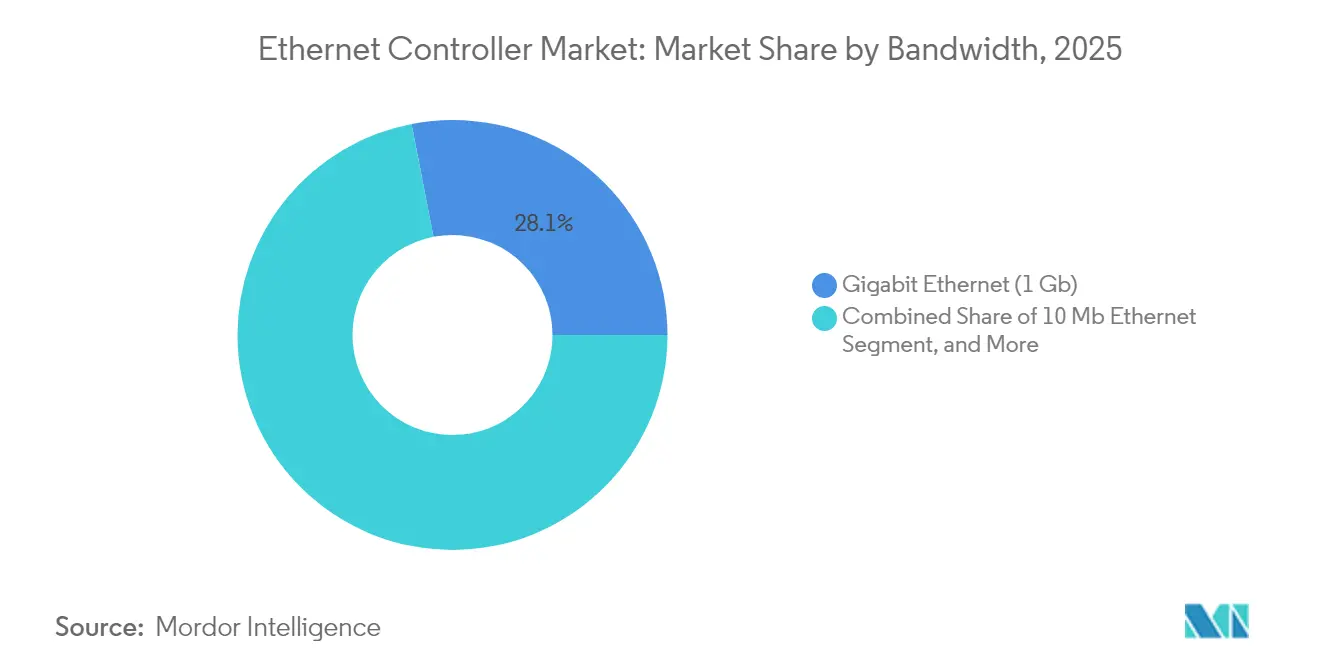

- Nach Bandbreitentyp führte Gigabit-Ethernet im Jahr 2025 mit einem Umsatzanteil von 28,05 % am Ethernet Controller Markt, während das kombinierte Segment 200/400/800 G und 1,6 T bis 2031 voraussichtlich mit einer CAGR von 12,1 % wachsen wird.

- Nach Funktion entfielen im Jahr 2025 30,75 % des Ethernet Controller Marktanteils auf integrierte MAC-PHY-Geräte, während Smart-NIC- und IPU-Lösungen bis 2031 voraussichtlich mit einer CAGR von 12,95 % wachsen werden.

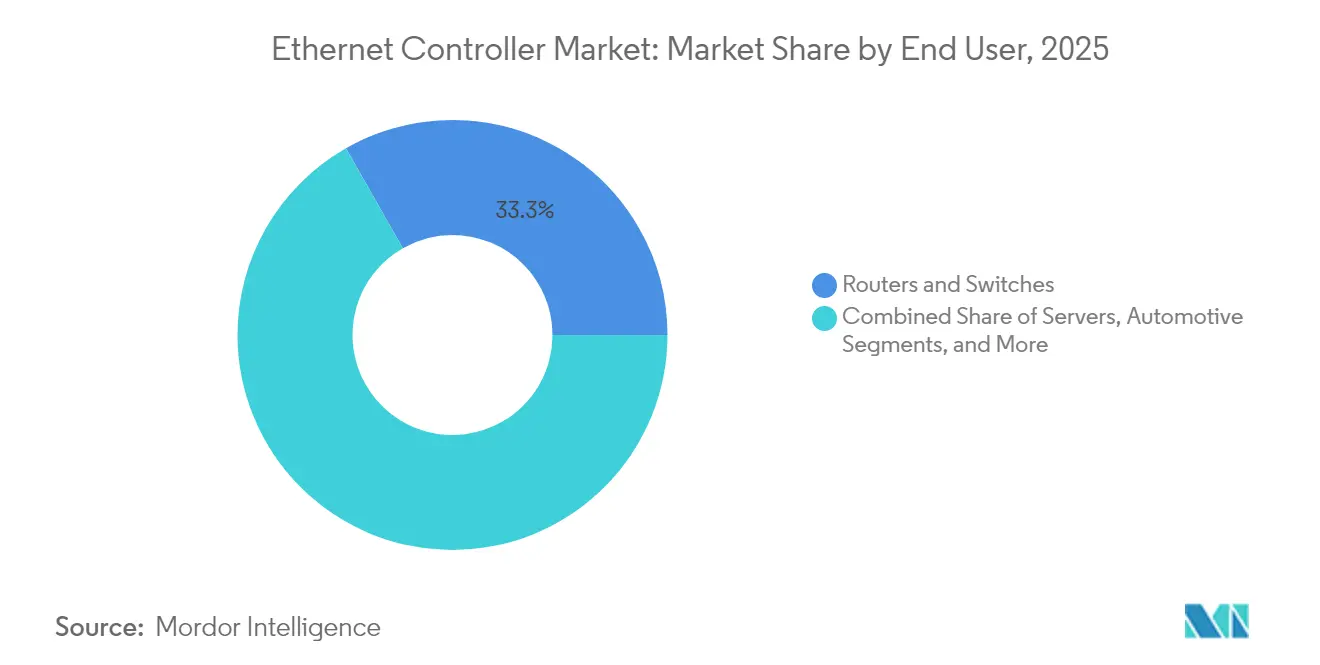

- Nach Endnutzer entfielen auf Router und Switches im Jahr 2025 33,25 % der Ethernet Controller Marktgröße; industrielle Automatisierungsgeräte verzeichnen zwischen 2026 und 2031 die schnellste CAGR von 11,3 %.

- Nach Anwendung hielten Rechenzentrum- und Cloud-Workloads im Jahr 2025 einen Anteil von 35,45 %, während vernetzte Fahrzeugelektronik über den Prognosezeitraum eine CAGR von 12,4 % verzeichnen dürfte.

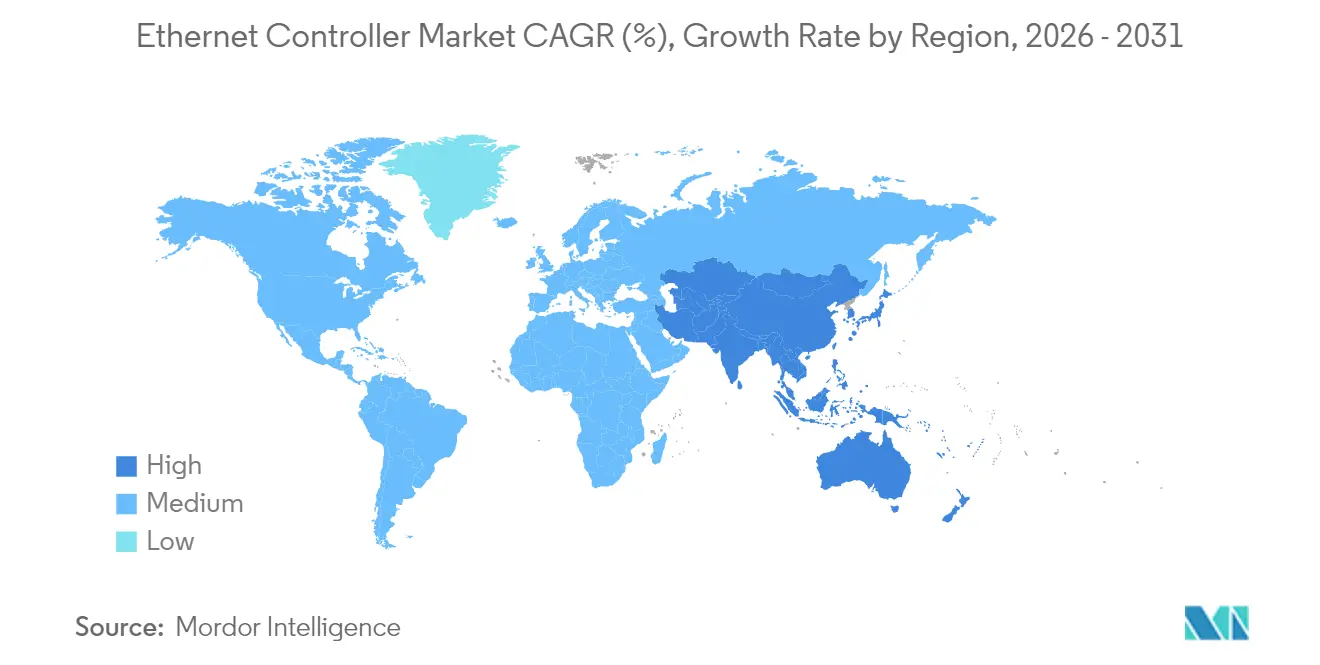

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 38,20 %; für die Region Naher Osten & Afrika wird bis 2031 eine CAGR von 12,7 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ethernet Controller Markttrends und -Einblicke

Auswirkungsanalyse der Treiber

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| KI-getriebene Nachfrage nach 800-G- und 1,6-T-Ethernet in Hyperscale-Rechenzentren | +2.8% | Nordamerika, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Zonale E/E-Fahrzeugarchitekturen, die Multi-Gig Automotive Ethernet einführen | +1.9% | Europa, Nordamerika, Global | Langfristig (≥ 4 Jahre) |

| Industrielles 10BASE-T1L ermöglicht Einzelpaar-IIoT-Sensorkonnektivität | +1.2% | Europa, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Wachsende Einführung von EtherCAT für die Echtzeit-Maschinensteuerung | +0.8% | Deutschland, globale Industriecluster | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von USB-zu-Ethernet-Adaptern für Ultra-Thin-Clients | +0.6% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Obligatorischer PoE++-Einsatz in der Beleuchtung und Sicherheit intelligenter Gebäude | +0.9% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

KI-getriebene Nachfrage nach 800-G- und 1,6-T-Ethernet in Hyperscale-Rechenzentren

Das Training großer Sprachmodelle treibt den Ost-West-Datenverkehr über die Grenzen herkömmlicher 100-G-Switching-Lösungen hinaus und veranlasst Cloud-Betreiber zur Migration auf 800-G- und 1,6-T-Ethernet-Fabrics, die Kosten und Leistung in Einklang bringen. Das Ultra Ethernet Consortium stimmt Siliziumanbieter und Hyperscaler auf stauerkennenden Transport und deterministische Latenzfunktionen ab, die für KI-Workloads erforderlich sind. Broadcom meldete für das Geschäftsjahr 2024 einen KI-Netzwermumsatz von USD 4,4 Milliarden, wobei Switching-ASICs den Ethernet Controller Markt antreiben, da Betreiber von InfiniBand abrücken. Intel ergänzte seine E810-Controller um Anwendungsgerätewarteschlangen und PTP-Zeitstempel zur Optimierung der synchronisierten verteilten Schulung. Während der Ethernet Controller Markt von standardisierten Werkzeugen und Multi-Vendor-Sourcing profitiert, müssen Anbieter weiterhin bei Telemetrie- und Flusskontrollmechanismen innovieren, um die Parität mit proprietären Fabrics in latenzempfindlichen KI-Pipelines aufrechtzuerhalten. Die Standardisierungsarbeit innerhalb von IEEE 802.3df zielt darauf ab, 1,6-T-Signalisierungs- und Leitungsmodulierungsschemata zu kodifizieren, die der zweiten Generation von KI-Cluster-Rollouts zugrunde liegen werden.

Zonale E/E-Fahrzeugarchitekturen, die Multi-Gig Automotive Ethernet einführen

Erstausrüster wechseln von domänenbasierten Netzwerken zu zonalen Topologien und ersetzen ältere CAN- und LIN-Busse durch 2,5-G-, 5-G- und 10-G-Automotive-Ethernet-Backbones, die in der Lage sind, Radar-, Lidar- und Kameradatenströme in zentralisierten Rechenknoten zu aggregieren. Texas Instruments' DP83TG720S-Q1-PHY liefert 1-G-Übertragung über ein einzelnes verdrilltes Kabelpaar und erfüllt ISO-26262-ASIL-B-Budgets, was eine Reduzierung des Kabelbaumgewichts ermöglicht. Marvells Übernahme des Automotive-Ethernet-Geschäfts von Infineon für USD 2,5 Milliarden unterstreicht den Wert ASIL-konformer PHY-geistiger Eigentumsrechte innerhalb des Ethernet Controller Marktes. NXP integriert zeitkritisches Networking in Controller, um Mikrosekunden-Determinismus für Drive-by-Wire- und ausfallsichere Lenksysteme zu gewährleisten. Anforderungen an Over-the-Air-Aktualisierungsfähigkeit und Security-by-Design erheben Ethernet weiter zu einem vereinheitlichenden Transport für Fahrzeugsoftwareplattformen. Regulatorischer Druck durch UNECE R155 zur Cybersicherheit und R156 zu Softwareaktualisierungsregeln beschleunigt die Einführung und verankert Multi-Gig-Ethernet als Grundlage zukünftiger Elektrofahrzeugplattformen.

Industrielles 10BASE-T1L ermöglicht Einzelpaar-IIoT-Sensorkonnektivität

Der gemäß IEEE 802.3cg definierte 10BASE-T1L-PHY erweitert 10 Mb/s Ethernet über 1 km Einzelpaar-Twisted-Pair-Verkabelung und ermöglicht es eigensicherer Feldinstrumentierung, sich direkt mit Anlagennetzwerken zu verbinden. Analog Devices' AD7421 und onsemis NCN26010 integrieren die Stromversorgung, sodass Temperatur- und Vibrationssensoren weniger als 500 mW verbrauchen können, während sie Ethernet-APL-Konnektivität in Zone-0-Gefahrenbereichen bereitstellen. Die Eliminierung von Protokollgateways reduziert die Latenz, vereinfacht die Wartung und passt zu cloudbasierten Analysestrategien, die native IP-Endpunkte bevorzugen. Frühe Implementierungen in petrochemischen und pharmazeutischen Anlagen demonstrieren eine 30%ige Reduzierung der Verdrahtungskosten gegenüber herkömmlichen 4-20-mA-Schleifen, was die Trajectory des Ethernet Controller Marktes in Richtung Edge-to-Cloud-Transparenz stärkt. Zertifizierungsschemata unter IECEx und ATEX validieren den sicheren Betrieb und erweitern den adressierbaren Umfang für Anbieter, die robuste MAC-PHY-Lösungen anbieten.

Wachsende Einführung von EtherCAT für die Echtzeit-Maschinensteuerung

IEEE 802.3bt ermöglicht 90 W Leistung über Vier-Paar-Verkabelung, sodass LED-Leuchten, PTZ-Kameraarrays und Wi-Fi-7-Zugangspunkte auf einer einzigen strukturierten Verkabelungsschicht konvergieren können. Siemon führte Kategorie-6A-Infrastruktur ein, die PoE++ mit voller Leistung über 100-m-Läufe unterstützt, ohne 55 °C Bündeltemperaturen zu überschreiten. Signify integriert Ethernet-betriebene Treiber in kommerzielle Leuchten und ermöglicht so granulare Dimmung und belegungsbasierte Automatisierung. Gebäudeeigentümer profitieren von zentraler Energiemessung und können auf separate Wechselstromkreise verzichten - ein Vorteil, der durch Nachhaltigkeitsvorschriften gemäß LEED v4.1 verstärkt wird. Für Controller-Anbieter eröffnet die Integration von PoE-Sourcing-Schaltkreisen mit fortschrittlicher Telemetrie neue Anknüpfungspunkte in Beleuchtungs- und Sicherheitsökosystemen und steigert die Relevanz des Ethernet Controller Marktes bei intelligenten Gebäudesanierungen.

Auswirkungsanalyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anhaltende Legacy-Knoten-Halbleiterengpässe, die den PHY-Versorgung belasten | -1.4% | Asien-Pazifik- Fabriken, Globale OEMs | Kurzfristig (≤ 2 Jahre) |

| Starke Margenkompression durch kostengünstige asiatische Fabriken und Design-Wins | -0.9% | Ausgehend von APAC, globale Auswirkungen | Mittelfristig (2-4 Jahre) |

| InfiniBand und proprietäre KI-Fabrics, die die Ethernet-Latenz herausfordern | -0.7% | Nordamerika, Europa KI-Cluster | Mittelfristig (2-4 Jahre) |

| Steigende Leistungsverbrauchsgrenzen innerhalb von KI-Clustern | -0.5% | Globale Hyperscale-Rechenzentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltende Legacy-Knoten-Halbleiterengpässe, die den PHY-Versorgung belasten

Analogintensive Ethernet-PHYs bleiben an 28-nm- und ältere Knoten gebunden, bei denen Wafer-Engpässe fortbestehen, da Gießereien Kapital für fortschrittliche Prozesse umleiten. Reuters verknüpfte die Substratunterbrechungen Ende 2024 in Quarzbergwerken in North Carolina mit verlängerten Vorlaufzeiten von mehr als 52 Wochen für bestimmte 65-nm-PHY-Produktlinien. TSMC kommentierte, dass die Erweiterung der Kapazität für ältere Knoten angesichts des Werkzeugmangels und niedrigerer durchschnittlicher Verkaufspreise wirtschaftlich schwierig bleibt. Automobilhersteller und industrielle OEMs, die eine 15-jährige Lebensdauer und Klassen für extreme Temperaturen benötigen, sind den schwersten Zuteilungen ausgesetzt und zwingen Controller-Zulieferer dazu, Dual-Source-Packaging zu betreiben und zweitrangige Gießereien zu erkunden. Der Engpass gefährdet die kurzfristige Umsatzrealisierung, auch wenn die Gesamtnachfrage im Ethernet Controller Markt gesund bleibt.

Starke Margenkompression durch kostengünstige asiatische Fabriken und Design-Wins

Analogintensive Ethernet-PHYs bleiben an 28-nm- und ältere Knoten gebunden, bei denen Wafer-Engpässe fortbestehen, da Gießereien Kapital für fortschrittliche Prozesse umleiten. Reuters verknüpfte die Substratunterbrechungen Ende 2024 in Quarzbergwerken in North Carolina mit verlängerten Vorlaufzeiten von mehr als 52 Wochen für bestimmte 65-nm-PHY-Produktlinien. TSMC kommentierte, dass die Erweiterung der Kapazität für ältere Knoten angesichts des Werkzeugmangels und niedrigerer durchschnittlicher Verkaufspreise wirtschaftlich schwierig bleibt. Automobilhersteller und industrielle OEMs, die eine 15-jährige Lebensdauer und Klassen für extreme Temperaturen benötigen, sind den schwersten Zuteilungen ausgesetzt und zwingen Controller-Zulieferer dazu, Dual-Source-Packaging zu betreiben und zweitrangige Gießereien zu erkunden. Der Engpass gefährdet die kurzfristige Umsatzrealisierung, auch wenn die Gesamtnachfrage im Ethernet Controller Markt gesund bleibt.

Segmentanalyse

Nach Bandbreitentyp: Hochgeschwindigkeitseinführung verändert die Einsatzökonomie

Gigabit-Ethernet behauptete im Jahr 2025 einen Umsatzanteil von 28,05 %, da Unternehmen, kleine Rechenzentren und industrielle Controller weiterhin ausgereifte 1-Gb/s-Designs für planbare Workloads qualifizieren. Dennoch treiben Hyperscaler nun eine CAGR von 12,1 % für kombinierte 200-G-, 400-G-, 800-G- und aufkommende 1,6-T-Optionen voran, was sicherstellt, dass sich die Ethernet Controller Marktgröße für Hochgeschwindigkeitsports bis 2031 mehr als verdoppeln wird. Ingenieure bevorzugen PAM4-Signalisierung mit integrierter DSP-Entzerrung, um den Frontpanel-Platzbedarf zu verringern und gleichzeitig die Kanaldämpfungsbudgets zu begrenzen.

Bei den Übergangsgeschwindigkeiten helfen 2,5-G- und 5-G-Lösungen kommerziellen Campus-Netzwerken, Wi-Fi-7-Datenverkehr über vorhandene Cat-5e-Verkabelung zu übertragen, während 10 G und 25 G im Speicher- und Telekommunikationszugangsaggregationsbereich beliebt bleiben. Der Ethernet Controller Markt verzeichnet ein erneutes Interesse an 10-Mb/s-Einzelpaarimplementierungen für Fabriksensoren mit langen Reichweiten, eine Nische, die ein stetiges Volumen, jedoch begrenzte Umsätze erzielen dürfte. Anbieter balancieren Chip-Flächen-Kompromisse durch die Produktion segmentierter Siliziumfamilien anstelle von Einheitslösungs-PHYs - eine Strategie, die die Bruttomarge trotz zunehmendem Preisdruck bei älteren Knoten sichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Integration und Offload definieren den Siliziumwert neu

Integrierte MAC-PHY-Geräte erfassten im Jahr 2025 30,75 % des Ethernet Controller Marktanteils, da OEMs der Einsparung von Stücklistenkosten und der vereinfachten Leiterplattenführung in Consumer- und Low-End-Enterprise-Geräten Priorität einräumten. Umgekehrt skalieren Smart NICs und Infrastrukturverarbeitungseinheiten (IPUs) mit einer CAGR von 12,95 %, da Cloud-Architekten TLS-Terminierung, VXLAN-Kapselung und Speicher-RDMA auf dedizierte Beschleuniger verlagern, die Host-Kerne für umsatzgenerierende Berechnungen freisetzen.

Diskrete PHYs bleiben bei Herstellern optischer Module und robusten Industrieplatinen, die Konfigurationsflexibilität und erweiterte Temperaturbewertungen fordern, erhalten. USB-zu-Ethernet-Bridge-Controller expandieren in Ultra-Thin-Laptops und Tablets, was den Bedarf der Mitarbeiter an kabelgebundenem Gigabit-Docking in bandbreitenbeschränkten Büros widerspiegelt. Power-over-Ethernet-Sourcing-Silizium, das 802.3bt erfüllt, ist ein weiterer Wachstumsbereich, insbesondere wenn es mit Telemetrie-Engines kombiniert wird, die Gebäudemanagementsystem-Dashboards speisen. Im Prognosehorizont wird die Ethernet Controller Marktgröße für offload-zentrierte Geräte voraussichtlich die Umsatzlücke gegenüber herkömmlichen integrierten Lösungen schließen, obwohl die Stückvolumina weiterhin Einzel-Chip-MAC-PHYs in Consumer-SKUs mit hoher Stückzahl begünstigen werden.

Nach Endnutzer: Software-definierte Infrastruktur hebt neue Sektoren an

Router und Switches blieben mit 33,25 % im Jahr 2025 die dominante Endnutzergruppe, gestützt durch Spine-Leaf-Erneuerungszyklen, die mit der Markteinführung der nächsten Generation von Merchant-Silizium übereinstimmen. Dennoch liefern Kunden der industriellen Automatisierung nun eine CAGR-Triebkraft von 11,3 %, da Echtzeit-Controller und Sensor-Gateways in Mainstream-Ethernet-Topologien einbezogen werden, die deterministischen Datenverkehr neben Standard-TCP-Flows verarbeiten können.

Server-NIC-Lieferungen verfolgen den gesamten Rechenzentrum-Fußprintzuwachs, weisen jedoch eine Verschiebung zu höheren durchschnittlichen Verkaufspreisen bei Smart NICs auf. Automobil-OEMs haben zwar ein kleineres Volumen, verlangen jedoch Premiumpreise für AEC-Q100-qualifizierte PHYs und Achtjahres-Versorgungsverpflichtungen, was die gemischten Margen im Ethernet Controller Markt steigert. Consumer-Elektronik, angeführt durch USB-2,5-G-Dongles für Cloud-Gaming und Live-Streaming-PCs, bleibt zyklisch, ist jedoch strategisch wichtig für die Skalenökonomie der Anbieter. Luft- und Raumfahrt sowie Medizingerätehersteller fügen Nischenebenen der Nachfrage hinzu, die Anbieter belohnen, die strenge regulatorische Zertifizierungen anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: KI-Clouds und intelligente Fahrzeuge preschen voran

Rechenzentrum-/Cloud-Plattformen generierten 2025 35,45 % der Controller-Umsätze, da globale GPU-Farmen zunahmen. Die Ethernet Controller Marktgröße, die mit KI-Trainingsknoten verbunden ist, wird in absoluten Dollar am stärksten wachsen, auch wenn das Stückzahlwachstum für Mainstream-Server nach 2027 abflacht. Telekommunikations-5G-Open-RAN-Installationen stellen einen zuverlässigen CAGR-Treiber im mittleren einstelligen Bereich dar, da Netzbetreiber Basisbandpools und Fronthaul-Links virtualisieren.

Vernetzte Fahrzeuge verzeichnen die schnellste CAGR von 12,4 % bis 2031, da nächste Generation von Elektrofahrzeugmodellen Multi-Gig-Backbones für hochauflösende Sensor-Nutzlasten sowie zentralisierte Rechenzonen integrieren. Intelligente-Fabrik-Projekte übernehmen Einzelpaar-Topologien zur Versorgung von Feldgeräten mit Schleifenstrom, während Unternehmens-Campus-Netzwerke modernisiert werden, um Edge-KI-Inferenzboxen an Verkabelungsverteilern zu unterstützen. Diese vielfältigen Anwendungsfälle erweitern die gesamte adressierbare Chance und schützen den Ethernet Controller Markt vor makroökonomischer Schwäche in einem einzelnen Bereich.

Geografische Analyse

Asien-Pazifik führte den Ethernet Controller Markt im Jahr 2025 mit einem Anteil von 38,20 %, gestützt durch Chinas Halbleiterfertigungs-Ökosysteme, Japans Dominanz in der Automobil-Elektronik und ��ü���ǰ���s frühe Einführung von 5G-RAN-Fronthaul über Ethernet. Lokale Lieferketten-Selbstversorgungsinitiativen fördern zusätzliche Design-Wins für inländische Fabless-Unternehmen, während globale Anbieter weiterhin Hochgeschwindigkeitsoptik- und Smart-NIC-Steckplätze besetzen, die von fortschrittlichen Prozessknoten abhängen. Staatliche Subventionen für den Aufbau von KI-Supercomputern stärken die regionale Nachfrage nach 800-G-Switch-Silizium und stützen ein zweistelliges Wachstum trotz gelegentlicher Unsicherheiten durch Exportkontrollen.

Nordamerika bleibt das Innovationszentrum für KI-optimierte Rechenzentrum-Fabrics, was zu überdurchschnittlichen durchschnittlichen Verkaufspreisen führt, die den regionalen Umsatzanteil relativ zu den Stückzahllieferungen erhöhen. Der Ethernet Controller Markt profitiert von etablierten Cloud-Giganten, die auf programmierbare Smart-NIC-Architekturen standardisieren, sowie von Tier-1-Automobil-Zulieferern in Michigan und Ontario, die zonale Steuergeräte prototypisieren. Bundesanreize im Rahmen des CHIPS and Science Act fördern inländische Packaging-Linien für Automobil-PHYs und könnten das Versorgungsrisiko mittelfristig verringern.

Der Nahe Osten & Afrika verzeichnet bis 2031 eine CAGR von 12,7 % auf der Grundlage von durch Staatsfonds finanzierten Hyperscale-Campus-Projekten, Smart-City-Implementierungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten sowie Greenfield-Industriezonen, die Ethernet-basierte Zustandsüberwachung einführen. Faserausbau entlang des Africa Coast to Europe (ACE)-Kabelsystems sowie Bildungs-Cloud-Initiativen stimulieren zusätzlich Controller-Importe. Europa weist eine stetige Nachfrage auf, die auf Deutschlands Industrie-4.0-Programmen und Frankreichs KI-Cloud-Clustern basiert, während ��ü�岹��������첹s Wachstum um brasilianische Rechenzentrumsexpansionen und argentinische Automobil-Neugestaltungen konzentriert ist. In allen Regionen bleiben Handelspolitikfluidität und Währungsschwankungen sekundäre Variablen, die Marktteilnehmer des Ethernet Controller Marktes genau verfolgen.

Wettbewerbslandschaft

Der Ethernet Controller Markt weist eine moderate Konzentration auf: Intel, Broadcom und Marvell kontrollieren zusammen deutlich mehr als die Hälfte des globalen Umsatzes und nutzen den Zugang zu fortschrittlichen Prozessen, interne IP-Bibliotheken und umfangreiche Software-Ökosysteme. Intels integrierte LOM-Strategie sichert Desktop- und Server-Steckplätze, obwohl die jüngsten I226-V-Zuverlässigkeitskorrekturen die Reputationsrisiken strenger Siliziumvalidierung verdeutlichen. Broadcom führt bei Switching-ASICs und Smart NICs und nutzt die Dominanz bei Merchant-Silizium für angrenzende Controller-Anbindungsraten, insbesondere in Hyperscale-Leaf-Spine-Topologien. Marvell stärkt seine Automobil-Kompetenz durch die Infineon-Portfolioakquisition und positioniert sich an der Konvergenz zonaler Architekturen und Ethernet-basierter Batteriemanagementsysteme.

Der Wettbewerbsdruck verstärkt sich durch Realtek, MaxLinear und aufkommende chinesische Fabless-Häuser, die kostensensitive 2,5-G- und darunter liegende Segmente mit Preisen ansprechen, die 20-30 % unter den Preisen etablierter Anbieter liegen. Von strategischen Cloud-Investoren finanzierte Start-ups verfolgen die Datenebenen-Offload mit Chiplets und RISC-V-Kernen in der Hoffnung, ältere FPGA-basierte Beschleuniger zu verdrängen. Geistige Eigentumsrechte liegen in Entzerrungsalgorithmen, Zeitsynthronisierungsgenauigkeit und zertifizierten Funktionssicherheitsstacks; diese Attribute schützen etablierte Anbieter vor reinen Commodity-Neueinsteigern. Dennoch motiviert die Margenkompression im Low-End-Bereich etablierte Anbieter dazu, IP-reichen Hochgeschwindigkeits- und vertikalspezifischen Designs Priorität einzuräumen, was F&E-Ausgaben von 15-17 % des Nettoumsatzes aufrechthält. Insgesamt unterstreichen diese Dynamiken einen ausgewogenen, aber hart umkämpften Ethernet Controller Markt, der auf die nächste disruptive Architekturveränderung wartet.

Führende Unternehmen der Ethernet Controller-Branche

Intel Corporation

Broadcom Inc.

Microchip Technology Inc.

Cirrus Logic Inc.

Texas Instruments Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Marvell schloss die Übernahme der Automotive-Ethernet-Vermögenswerte von Infineon für USD 2,5 Milliarden ab und erweiterte damit die ASIL-B/D-zertifizierten PHY- und Switch-Portfolios für zonale Fahrzeugbackbones.

- Dezember 2024: Broadcom meldete einen KI-Netzwerkunsatz von USD 4,4 Milliarden und nannte dabei 800-G-Switching-Rampen bei den drei größten Cloud-Betreibern.

- November 2024: Intel veröffentlichte Firmware- und Siliziumkorrekturen für I226-V-Zuverlässigkeitsanomalien, die 13. Generation Desktop-Plattformen betrafen, und stellte so das OEM-Vertrauen wieder her.

- Oktober 2024: Texas Instruments brachte den DP83TG720S-Q1 1-G-Einzelpaar-PHY auf den Markt und fügte funktionale Sicherheitsdiagnostik für zonale Elektrofahrzeug-Controller hinzu.

Umfang des globalen Ethernet Controller Marktberichts

Ein Ethernet Controller ist ein kleiner Chip, der alle Daten verwaltet, die zwischen zwei Computern oder Servern über das Internet ausgetauscht werden. Das Wachstum dieser Branche wird während des Prognosezeitraums aufgrund des zunehmenden Datenverkehrs positiv erwartet, da Arbeitskulturen zur Fernarbeit und zu BYOD-Geräten neigen.

Der Ethernet Controller Markt ist nach Bandbreitentyp (Fast Ethernet, Gigabit-Ethernet und Switch-Ethernet), Funktion (PHY, integriert), Endnutzern (Server, Router und Switches, Consumer-Anwendungen und weitere Endnutzer) sowie Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich und Rest von Europa], Asien-Pazifik [Indien, China und Japan], Lateinamerika sowie Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| 10-Mb-Ethernet |

| Fast Ethernet (100 Mb) |

| Gigabit-Ethernet (1 Gb) |

| 2,5-/5-Gb-Multi-Gig-Ethernet |

| 10-Gb-Ethernet |

| 25-/40-/50-Gb-Ethernet |

| 100-Gb-Ethernet |

| 200-/400-/800-Gb- und 1,6-Tb-Ethernet |

| Diskreter PHY |

| Integrierter MAC-PHY-Controller |

| Smart NIC / IPU |

| USB-zu-Ethernet Controller |

| Einzelpaar-MAC-PHY (SPE / APL) |

| PoE-/PoE++-Controller |

| Server |

| Router und Switches |

| Industrieautomatisierung und IIoT |

| Automobil |

| Consumer-Elektronik und intelligente Heimgeräte |

| Sonstige |

| Rechenzentrum und Cloud |

| Telekommunikation und 5G RAN |

| Edge und Unternehmens-Campus |

| Intelligente Fabrik / Industrie 4.0 |

| Vernetzte Fahrzeuge (ADAS und IVI) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien und Neuseeland | |

| Naher Osten und Afrika | GCC |

| ��ü�岹�ڰ����첹 |

| Nach Bandbreitentyp | 10-Mb-Ethernet | |

| Fast Ethernet (100 Mb) | ||

| Gigabit-Ethernet (1 Gb) | ||

| 2,5-/5-Gb-Multi-Gig-Ethernet | ||

| 10-Gb-Ethernet | ||

| 25-/40-/50-Gb-Ethernet | ||

| 100-Gb-Ethernet | ||

| 200-/400-/800-Gb- und 1,6-Tb-Ethernet | ||

| Nach Funktion | Diskreter PHY | |

| Integrierter MAC-PHY-Controller | ||

| Smart NIC / IPU | ||

| USB-zu-Ethernet Controller | ||

| Einzelpaar-MAC-PHY (SPE / APL) | ||

| PoE-/PoE++-Controller | ||

| Nach Endnutzer | Server | |

| Router und Switches | ||

| Industrieautomatisierung und IIoT | ||

| Automobil | ||

| Consumer-Elektronik und intelligente Heimgeräte | ||

| Sonstige | ||

| Nach Anwendung | Rechenzentrum und Cloud | |

| Telekommunikation und 5G RAN | ||

| Edge und Unternehmens-Campus | ||

| Intelligente Fabrik / Industrie 4.0 | ||

| Vernetzte Fahrzeuge (ADAS und IVI) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Naher Osten und Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Ethernet Controller Marktes im Jahr 2026?

Die Ethernet Controller Marktgröße betrug im Jahr 2026 USD 13,36 Milliarden.

Wie schnell wird das globale Marktwachstum erwartet?

Der Umsatz soll mit einer CAGR von 7,05 % wachsen und bis 2031 USD 18,78 Milliarden erreichen.

Welches Bandbreitensegment gewinnt den größten Schwung?

Das aggregierte 200-G-1,6-T-Segment soll aufgrund von KI-Rechenzentrum-Upgrades eine CAGR von 12,1 % erzielen.

Warum ist Automotive Ethernet jetzt wichtig?

Zonale E/E-Architekturen benötigen Multi-Gig-Verbindungen zur Übertragung von ADAS-Sensordaten und treiben so ein zweistelliges Wachstum bei automobilgerechten Controllern voran.

Was macht PoE++ für Gebäudeeigentümer attraktiv?

Bis zu 90 W je Port versorgt LED-Beleuchtung, Kameras und Wi-Fi-7-Zugangspunkte über ein einzelnes Kabel und reduziert dabei Elektroinstallationskosten sowie ermöglicht Energieüberwachung.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Nahe Osten und Afrika soll aufgrund von Smart-City- und Hyperscale-Rechenzentrum-Investitionen mit einer CAGR von 12,7 % wachsen.

Seite zuletzt aktualisiert am: