Marktgröße und Marktanteil für Netzwerke der nächsten Generation

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2019 - 2030 |

|---|---|

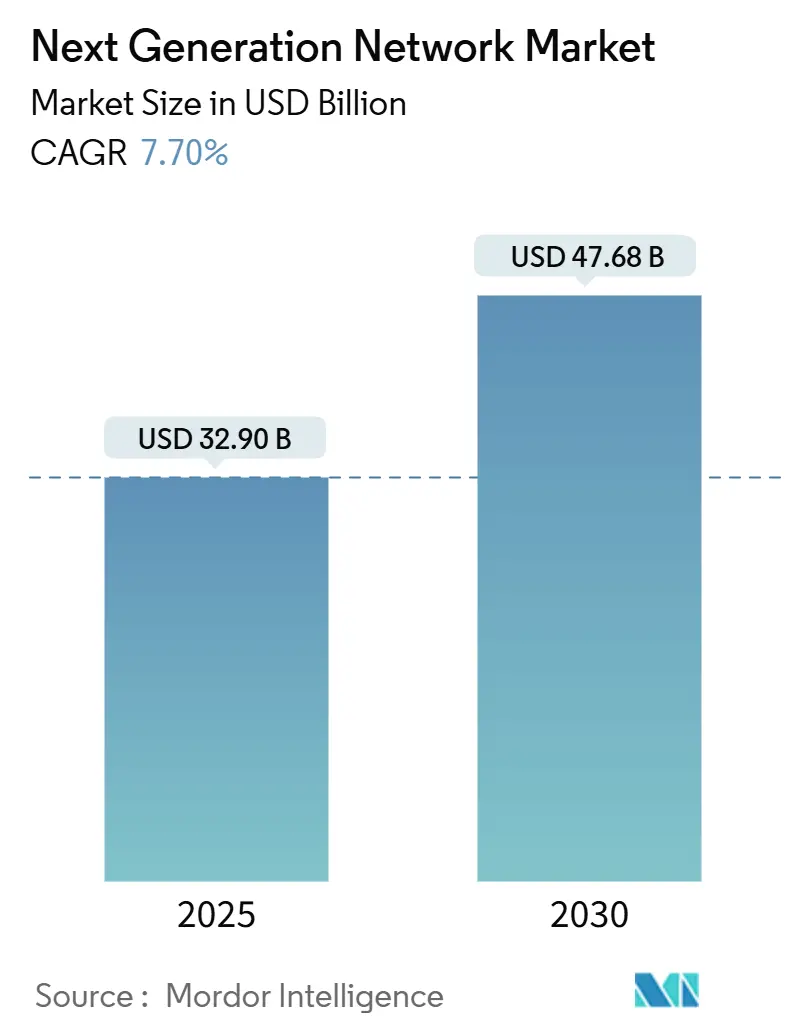

| Marktgröße (2025) | 32.90 Milliarden US-Dollar |

| Marktgröße (2030) | 47.68 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Netzwerke der nächsten Generation von şÚÁϲ»´ňěČ

Die Marktgröße für Netzwerke der nächsten Generation wird im Jahr 2025 auf 32,90 Milliarden USD geschätzt und soll bis 2030 einen Wert von 47,68 Milliarden USD erreichen, bei einer CAGR von 7,70 % während des Prognosezeitraums (2025–2030).

Diese Expansion spiegelt die Verlagerung von Unternehmen von Legacy-Architekturen hin zu cloud-nativen, softwaredefinierte Infrastrukturen wider, die latenzempfindliche, datenintensive Workloads unterstützen können. Die Investitionsausgaben der Hyperscaler sollen 2025 einen Wert von 417 Milliarden USD erreichen, privates 5G verbreitet sich in der Fertigung und im Gesundheitswesen, und Netzwerk-Slicing entwickelt sich zu einem umsatzgenerierenden Modell für Telekommunikationsbetreiber. Hardware behält einen überproportionalen Anteil, doch das beschleunigte Wachstum bei verwalteten Diensten unterstreicht eine Präferenz für Betriebskostenmodelle, die Komplexität an Spezialisten auslagern. Die Wettbewerbsintensität steigt, da traditionelle Anbieter darum wetteifern, KI-gesteuerte Automatisierung einzubetten und mit Cloud-Abteilungen zu fusionieren, während neue Marktteilnehmer absichtsbasierte Netzwerkplattformen fördern, die eine schnellere Diensteinführung und niedrigere Betriebskosten versprechen.

Wichtigste Erkenntnisse des Berichts

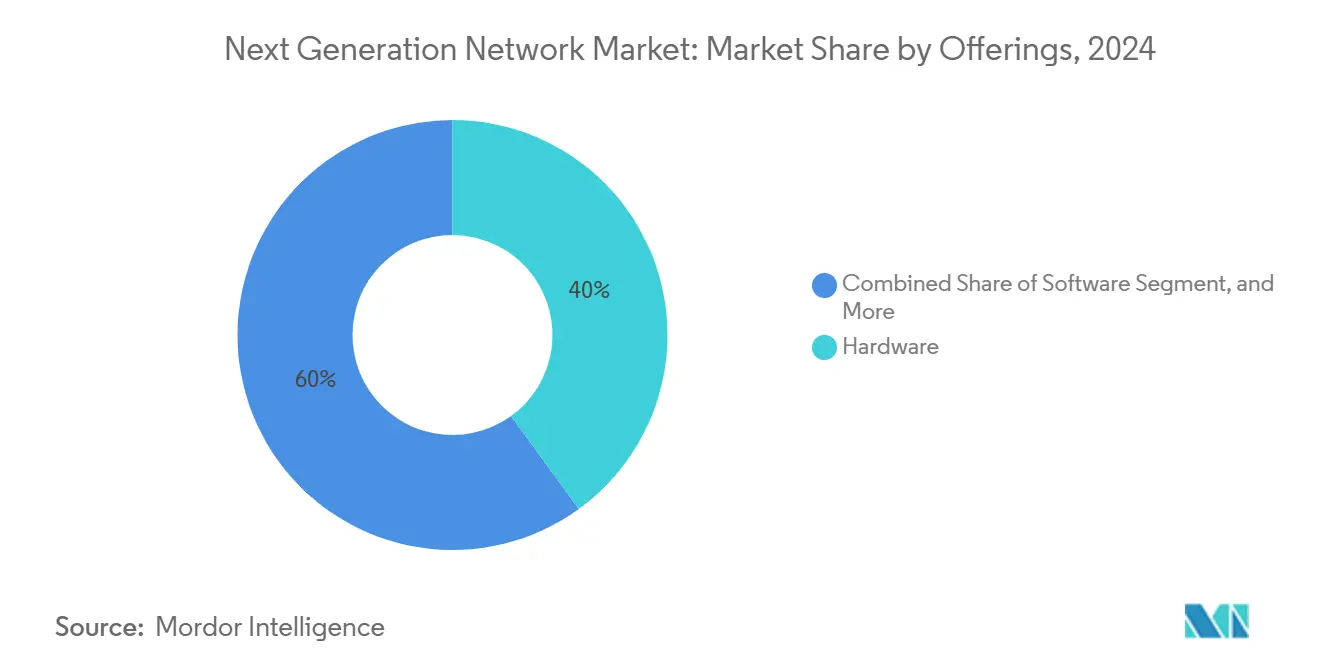

- Nach Angebot führte Hardware mit einem Anteil von 40 % am Marktanteil für Netzwerke der nächsten Generation im Jahr 2024, während Dienstleistungen bis 2030 mit einer CAGR von 9,2 % wachsen sollen.

- Nach Endnutzer hielten Telekommunikations- und Internetdienstanbieter im Jahr 2024 einen Anteil von 36,5 % an der Marktgröße für Netzwerke der nächsten Generation, aber Cloud-Dienstleister wachsen bis 2030 mit einer CAGR von 10,4 %.

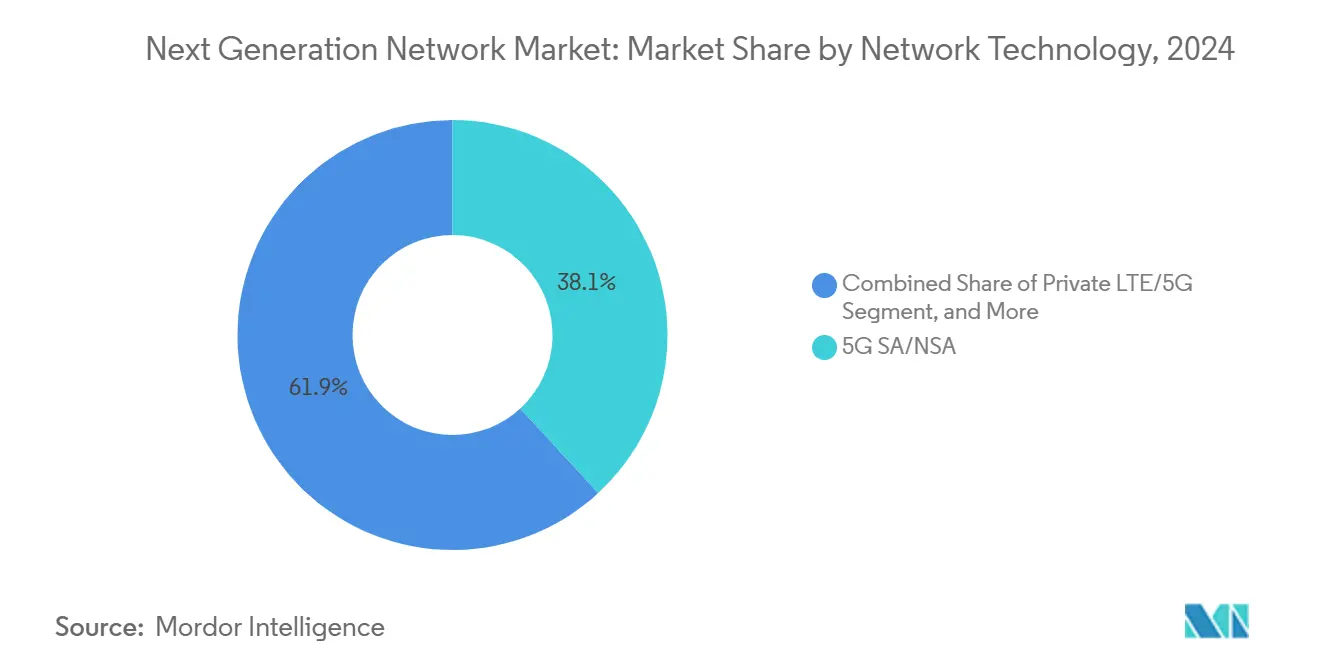

- Nach Netzwerktechnologie erzielte 5G SA/NSA im Jahr 2024 einen Umsatzanteil von 38,1 %, während Netzwerk-Slicing bis 2030 voraussichtlich mit einer CAGR von 11,2 % wachsen wird.

- Nach Bereitstellungsmodus dominierten Cloud/virtualisierte Modelle im Jahr 2024 mit einem Anteil von 58,3 % am Marktanteil für Netzwerke der nächsten Generation und werden über den Prognosezeitraum weiterhin mit einer CAGR von 9,8 % wachsen.

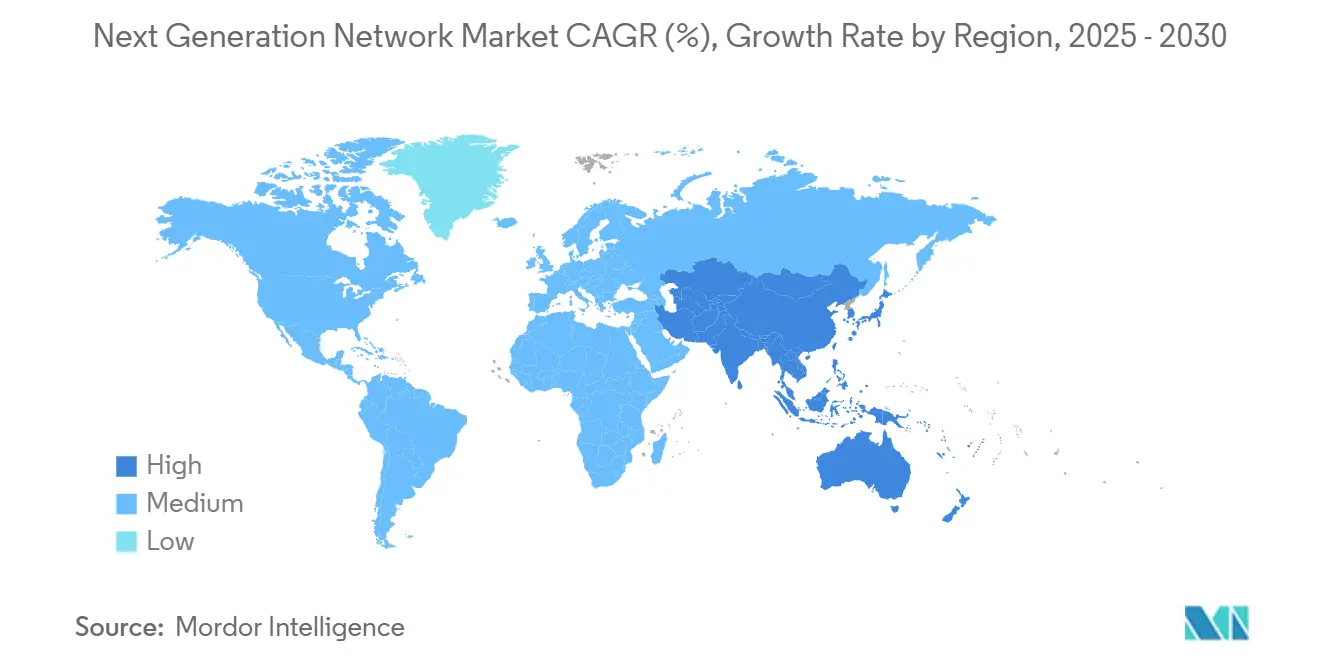

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Anteil von 35,4 % an der Marktgröße für Netzwerke der nächsten Generation; für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 10,6 % prognostiziert.

Globale Markttrends und Erkenntnisse für Netzwerke der nächsten Generation

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Explodierendes Datenaufkommen und Nachfrage nach geringer Latenz | +2.1% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von 5G und privaten Netzwerken | +1.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von SDN/NFV für agile Betriebsabläufe | +1.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bandbreitenbedarf von generativen KI-Clustern | +1.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Spektrumliberalisierung für industrielle Netzwerke der nächsten Generation | +0.9% | Europa und Asien-Pazifik, ausgewählte nordamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu verbrauchsbasierten Netzwerk-als-Dienst-Modellen | +1.3% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Explodierendes Datenaufkommen und Nachfrage nach geringer Latenz

Der globale IP-Datenverkehr wächst rasant, da generative KI, 8K-Streaming, Augmented Reality und IoT-Sensoren Netzwerke mit kontinuierlichen Datenströmen überfluten, die Legacy-Infrastrukturen nicht effizient bewältigen können. Betreiber reagieren mit dem Einsatz von Edge-Computing-Knoten und fortschrittlichem Datenverkehrsmanagement, um die Latenz auf Sub-Millisekunden-Niveau zu senken. T-Mobiles Netzwerk-Slicing-Dienst für Disney Studios zeigt, wie dedizierte Slices die Leistung für geschäftskritische Workloads garantieren. Die Monetarisierung verlagert sich daher von der Bandbreite hin zu latenz- und zuverlässigkeitsbasierten Service-Level-Vereinbarungen, was die Netzwerkökonomie neu definiert. [1]„T-Mobile, Disney testen 5G-Netzwerk-Slicing am Set,” T-Mobile, t-mobile.com

Schneller Ausbau von 5G und privaten Netzwerken

Die Einführung von privatem 5G beschleunigt sich in der Fertigung, im Gesundheitswesen und in der Logistik, wo deterministische Leistung und Datensouveränität entscheidend sind. Airtels werksweiter 5G-Einsatz für indische Fabriken ermöglicht Echtzeit-Automatisierung und vorausschauende Wartung. Singtel hat nationales Consumer-Netzwerk-Slicing kommerzialisiert und bewiesen, dass Netzbetreiber Aufschläge für differenzierte 5G-Dienste verlangen können. Unternehmen erhalten direkte Kontrolle über Konfiguration und Sicherheit, reduzieren die Abhängigkeit von traditionellen Telekommunikationsunternehmen und passen die Konnektivität präzise an betriebliche Anforderungen an.[2]Surajeet Das Gupta, „Airtels privates 5G für Fabriken,” The Economic Times, economictimes.indiatimes.com

Einführung von SDN/NFV für agile Betriebsabläufe

Softwaredefinierte Netzwerke zentralisieren die Richtlinienkontrolle, automatisieren die Konfiguration und senken den Betriebsaufwand. In Kombination mit der Virtualisierung von Netzwerkfunktionen, bei der Firewalls, Load Balancer und Intrusion-Detection-Systeme auf Standard-Hardware laufen, können Unternehmen Dienste schneller einführen und Investitionsausgaben reduzieren. SDN/NFV vereinfacht auch Multi-Anbieter-Umgebungen und ermöglicht eine konsistente Sicherheitsdurchsetzung über verteilte Assets hinweg, während Wartungsfenster verkürzt werden.

Bandbreitenbedarf von generativen KI-Clustern

Das Training großer Sprachmodelle erfordert synchronisierte, hochdurchsatzfähige Verbindungen zwischen GPU-Farmen, was Hyperscaler dazu veranlasst, 800-Gigabit-Ethernet- und InfiniBand-Fabrics zu installieren. Light Reading berichtet, dass die Lieferungen von 800-G-Ports im Jahr 2025 aufgrund der Dominanz von KI-Workloads im Rechenzentrum-Netzwerkdesign verdoppelt werden. Anbieter entwickeln KI-optimierte Switching-Chips und optische Transceiver, die deterministische Latenz und nahezu verlustfreie Leistung über Tausende paralleler Datenströme gewährleisten. [3]„800G-Lieferungen steigen aufgrund der KI-Nachfrage,” Light Reading, lightreading.com

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Investitionsausgaben für Glasfaser- und Kleinzellen-Ausbau | -1.2% | Global, besonders ausgeprägt im ländlichen Nordamerika und im sich entwickelnden Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Komplexität der Legacy-zu-Cloud-Integration | -0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an AIOps/absichtsbasiertem Netzwerktalent | -0.6% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorische Compliance für Multi-Cloud-Daten | -0.5% | Europa und Teile Asiens, wo Datensouveränitätsgesetze streng sind | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Investitionsausgaben fĂĽr Glasfaser- und Kleinzellen-Verdichtung

5G ist auf dichte Glasfaser-Backhaul-Netze und städtische Kleinzellen-Raster angewiesen, was Betreiber dazu zwingt, alle paar hundert Meter Antennen zu installieren – eine Kostenbelastung, die das Wachstum der Telekommunikations-Investitionsausgaben unter die Umsatzexpansion drückt. Ländliche Regionen werden nur dann rentabel, wenn Regierungen Tiefbauarbeiten subventionieren oder Netzbetreiber Infrastrukturen über Neutral-Host-Vereinbarungen bündeln, was Abdeckungszeitpläne verlangsamt und die Monetarisierung verzögert.

Komplexität der Legacy-zu-Cloud-Integration

Unternehmen, die Mainframes, lokale Rechenzentren und mehrere Clouds verwalten, sehen sich mit Richtlinienwirrwarr, Dual-Stack-Management und inkonsistenten Sicherheitspositionen konfrontiert. Die Migration erfolgt häufig in Phasen, um Ausfallzeiten zu vermeiden, aber der Parallelbetrieb erhöht die Kosten und verlängert die Zeitpläne. Die Umschulung von Mitarbeitern und die Umgestaltung von Arbeitsabläufen verursachen versteckte Kosten, die die Modernisierungsgeschwindigkeit bremsen, insbesondere für regulierte Branchen mit geschäftskritischen Legacy-Systemen.

Segmentanalyse

Nach Angebot: Dienstleistungen treiben die Transformation voran

Dienstleistungen verzeichneten mit 9,2 % die schnellste CAGR und unterstreichen damit, wie Unternehmen Design, Bereitstellung und laufendes Management auslagern, während Hardware im Jahr 2024 noch immer einen Anteil von 40 % am Marktanteil für Netzwerke der nächsten Generation hielt. Professional Services dominieren, da Kunden Berater für Architekturpläne, Migrations-Roadmaps und die Integration von 5G, SDN und Edge-Plattformen engagieren. Managed Services folgen, da Unternehmen den täglichen Betrieb auslagern und so interne Talente für Innovationen freisetzen. Die Marktgröße für Netzwerke der nächsten Generation im Bereich Netzwerk als Dienst wächst parallel zu nutzungsbasierten Modellen, die große Kapitalausgaben überflüssig machen.

Der Softwareumsatz steigt stetig, angetrieben durch SDN-Controller, KI-basierte Analysen und konvergierte Sicherheits-Suiten. Moderne OSS/BSS-Stacks orchestrieren 5G-Slices und automatisieren die Abrechnung, während einheitliche Plattformen Datenverkehrsmanagement mit Bedrohungserkennung kombinieren, um die Richtliniendurchsetzung zu vereinfachen. Da Netzwerk und Sicherheit konvergieren, reduzieren integrierte Lösungen die Anbietervielfalt und verkürzen die mittlere Reparaturzeit, was die Resilienz für verteilte Workloads verbessert.

Nach Endnutzer: Cloud-Anbieter beschleunigen ihr Wachstum

Telekommunikations- und Internetdienstanbieter hielten im Jahr 2024 einen Anteil von 36,5 % an der Marktgröße für Netzwerke der nächsten Generation, aber Hyperscale-Cloud-Dienstleister wachsen bis 2030 mit einer CAGR von 10,4 %. Amazons Expansionsbudget von 100 Milliarden USD spiegelt ein Wettrüsten wider, um die Nachfrage nach KI und Edge-Computing zu befriedigen. Die Fertigung ist der aggressivste Unternehmensanwender und nutzt privates 5G für deterministische Steuerungsschleifen und Asset-Tracking. Der BFSI-Sektor rüstet Netzwerke auf, um Echtzeittransaktionen unter strikter Compliance zu verarbeiten, und das Gesundheitswesen führt Telemedizin mit strengen Verfügbarkeitsanforderungen ein.

Behörden digitalisieren Bürgerdienste und bauen Smart-City-Netzwerke aus, die Verbindungen mit geringer Latenz und strenge Datensouveränitätsgarantien erfordern. Öffentliche Haushalte berücksichtigen zunehmend die Resilienz gegenüber Cyberbedrohungen und erweitern so die Möglichkeiten für souveräne Cloud- und verschlüsselte Transportlösungen im Markt für Netzwerke der nächsten Generation.

Nach Netzwerktechnologie: Slicing gewinnt an Dynamik

5G SA/NSA umfasste im Jahr 2024 einen Umsatzanteil von 38,1 % und legte damit den Grundstein für programmierbare Dienste, während Netzwerk-Slicing mit einer CAGR von 11,2 % stark wächst. Ericsson prognostiziert, dass Slicing bis 2030 ein Umsatzpotenzial von 300 Milliarden USD für Netzbetreiber erschließen könnte. Privates LTE/5G bietet hohe Zuverlässigkeit und sichere Campus-Abdeckung und wird von Fabriken und Häfen bevorzugt. Die SD-WAN-Einführung bleibt lebhaft, da Unternehmen von MPLS abrücken, den Cloud-Datenverkehr optimieren und Kosten senken.

IP-Multimedia-Subsystem-Upgrades konvergieren Sprache und Daten und ermöglichen integrierte Kommunikationspakete. Betreiber bündeln IMS mit Slicing, um maßgeschneiderte Sprach- und Videodienste für Branchen wie die öffentliche Sicherheit zu verkaufen. Integrierte Plattformen, die SDN, Slicing und Edge-Computing verbinden, helfen Unternehmen, die Konnektivität an Anwendungsleistungsziele im Markt für Netzwerke der nächsten Generation anzupassen.

Nach Bereitstellungsmodus: Cloud-Dominanz

Cloud/virtualisierte Modi repräsentierten im Jahr 2024 einen Anteil von 58,3 % am Marktanteil für Netzwerke der nächsten Generation und sollen mit einer CAGR von 9,8 % wachsen. Unternehmen schätzen elastische Skalierbarkeit, API-gesteuerte Bereitstellung und Zero-Touch-Automatisierung, die es ermöglichen, Kapazitäten in Minuten statt in Monaten hochzufahren. Datenverkehrsspitzen durch KI-Training, saisonalen E-Commerce oder Event-Streaming können absorbiert werden, ohne dauerhaft überzubauen.

Lokale Bereitstellungen bleiben für datensouveräne oder ultralatenzarme Workloads bestehen, doch selbst diese Installationen nutzen nun virtuelle Netzwerkfunktionen auf Standard-Hardware. Hybride Frameworks verbinden lokale Kontrolle mit Cloud-Agilität, orchestriert durch eine einzige Richtlinien-Engine, um konsistente Sicherheit und Dienstqualität über unterschiedliche Domänen im Markt für Netzwerke der nächsten Generation hinweg aufrechtzuerhalten.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 35,4 % an der Marktgröße für Netzwerke der nächsten Generation, gestützt durch Hyperscaler-Ausbauten, die Einführung von KI in Unternehmen und lebhafte Pilotprojekte für private Netzwerke. Bundesfinanzierung für ländliches Breitband und Spektrumauktionen beschleunigen die 5G-Abdeckung, während Edge-Computing-Knoten E-Commerce-Verteilungszentren folgen, um die Lieferlatenz zu minimieren.

Der Asien-Pazifik-Raum wächst mit einer CAGR von 10,6 % am schnellsten, angetrieben durch Chinas Roadmap für das industrielle Internet und Indiens produktionsgebundene Anreize, die Fabriken zur Automatisierung lenken. Südostasiatische Regierungen versteigern Mittelband-Spektrum und vereinfachen die Lizenzierung, um privates 5G zu fördern, und locken globale Hersteller dazu, Lieferketten zu verlagern und sichere Campus-Netzwerke einzusetzen.

Europa legt Wert auf regulatorische Compliance und Nachhaltigkeit und veranlasst Netzbetreiber, Infrastrukturen mit energieeffizienten Antennen und kohlenstoffbewusster Orchestrierung nachzurĂĽsten. Datensouveränitätsvorschriften veranlassen Unternehmen, lokalisierte Edge-Computing-Cluster einzufĂĽhren, was die Nachfrage nach Mikro-Rechenzentren und verschlĂĽsselten Backbone-Verbindungen ankurbelt. Der Nahe Osten und Afrika konzentrieren Ausgaben auf Wirtschaftsdiversifizierungszonen und Smart-City-Korridore, während ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą Glasfaserringe rund um Ballungsräume ausbaut und trotz fiskalischer Einschränkungen langsam voranschreitet.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, aber intensiv, da Legacy-Anbieter KI-native Unternehmen aufkaufen, um ihren Marktanteil zu verteidigen. HPEs 14-Milliarden-USD-Übernahme von Juniper Networks fügt Mist-KI-Analysen zu HPEs Edge-Portfolios hinzu. Cisco verpflichtet sich zu 28 Milliarden USD für KI-zentrierte Switching-Forschung und -Entwicklung und verfolgt absichtsbasierte Automatisierung, während VMware Sicherheit in Multi-Cloud-Netzwerk-Stacks integriert. Arista profitiert von der Hyperscaler-Nachfrage nach 400-G- und 800-G-Leaf-Spine-Fabrics und verzeichnet Quartal für Quartal Rekordumsätze.

Aufstrebende Akteure nutzen Open-Source-Netzwerkbetriebssysteme, disaggregierte White-Box-Hardware und cloud-native CI/CD-Pipelines, um etablierte Anbieter bei Preis und Agilität zu unterbieten. Spezialisten für privates 5G arbeiten mit Systemintegratoren zusammen, um schlüsselfertige Pakete anzubieten, die Antennen, Core-Software und Edge-Computing in Abonnementpaketen bündeln, und nagen so am Rand des Marktes für Netzwerke der nächsten Generation. Strategische Allianzen zwischen Chipherstellern, Optikanbietern und Cloud-Anbietern verkürzen Innovationszyklen und zwingen traditionelle Gerätehersteller, ihre Produkt-Roadmaps zu beschleunigen oder das Risiko der Obsoleszenz einzugehen.

Marktführer im Bereich Netzwerke der nächsten Generation

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

ZTE Corporation

Ciena Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2025: Hewlett Packard Enterprise schloss den Kauf von Juniper Networks fĂĽr 14 Milliarden USD ab und kombinierte Edge-to-Cloud-Hardware mit KI-gesteuerter Netzwerksoftware.

- Januar 2025: VIAVI Solutions schloss die Übernahme von Spirent Communications für 1,7 Milliarden USD ab und stärkte damit die 5G- und Cloud-Testkapazitäten.

- Dezember 2024: T-Mobile führte kommerzielle Netzwerk-Slicing-Pakete für US-amerikanische Unternehmen ein und bietet dedizierte Ressourcen für Fertigung, Gesundheitswesen und öffentliche Sicherheit.

- November 2024: Cisco verpflichtete sich ĂĽber drei Jahre zu 28 Milliarden USD fĂĽr KI-optimierte Netzwerk-Forschung und -Entwicklung, die Switching, Routing und Automatisierungsplattformen abdeckt.

Berichtsumfang des globalen Marktes für Netzwerke der nächsten Generation

Der Markt für Netzwerke der nächsten Generation wird auf Basis der Umsätze definiert, die durch den Verkauf von Hardware, Software und Dienstleistungen durch wichtige Anbieter weltweit erzielt werden.

Der Markt für Netzwerke der nächsten Generation ist segmentiert nach Angebot (Hardware, Software und Dienstleistungen), Endnutzer (Telekommunikations- und Internetdienstanbieter, Behörden und sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Hardware | Netzwerkinfrastruktur (Router und Switches) |

| Optische KommunikationsausrĂĽstung | |

| Drahtloses RAN (5G/Kleinzellen) | |

| Edge-Computing-Hardware | |

| Software | Netzwerkvirtualisierung (SDN/NFV) |

| Netzwerksicherheit (NGFW, SASE) | |

| Netzwerkanalyse und Orchestrierung | |

| OSS/BSS-Plattformen | |

| Dienstleistungen | Professional Services |

| Managed Services | |

| Netzwerk als Dienst (NaaS) |

| Telekommunikations- und Internetdienstanbieter | |

| Unternehmen | Fertigung |

| BFSI | |

| Gesundheitswesen | |

| Energie und Versorgungsunternehmen | |

| Behörden und öffentlicher Sektor | |

| Cloud-Dienstleister | |

| Sonstige Endnutzer |

| 5G SA/NSA |

| Privates LTE/5G |

| SDN |

| SD-WAN |

| Netzwerk-Slicing |

| IP-Multimedia-Subsystem (IMS) |

| Vor Ort |

| Cloud / Virtualisiert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Australien und Neuseeland | ||

| Ăśbriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| °ŐĂĽ°ů°ě±đľ± | ||

| Israel | ||

| Katar | ||

| Ăśbriger Naher Osten | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Nigeria | ||

| Kenia | ||

| Ă„˛µ˛â±čłŮ±đ˛Ô | ||

| Ăśbriges Afrika | ||

| Nach Angebot | Hardware | Netzwerkinfrastruktur (Router und Switches) | |

| Optische KommunikationsausrĂĽstung | |||

| Drahtloses RAN (5G/Kleinzellen) | |||

| Edge-Computing-Hardware | |||

| Software | Netzwerkvirtualisierung (SDN/NFV) | ||

| Netzwerksicherheit (NGFW, SASE) | |||

| Netzwerkanalyse und Orchestrierung | |||

| OSS/BSS-Plattformen | |||

| Dienstleistungen | Professional Services | ||

| Managed Services | |||

| Netzwerk als Dienst (NaaS) | |||

| Nach Endnutzer | Telekommunikations- und Internetdienstanbieter | ||

| Unternehmen | Fertigung | ||

| BFSI | |||

| Gesundheitswesen | |||

| Energie und Versorgungsunternehmen | |||

| Behörden und öffentlicher Sektor | |||

| Cloud-Dienstleister | |||

| Sonstige Endnutzer | |||

| Nach Netzwerktechnologie | 5G SA/NSA | ||

| Privates LTE/5G | |||

| SDN | |||

| SD-WAN | |||

| Netzwerk-Slicing | |||

| IP-Multimedia-Subsystem (IMS) | |||

| Nach Bereitstellungsmodus | Vor Ort | ||

| Cloud / Virtualisiert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | ||

| Argentinien | |||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Ăśbriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |||

| Australien und Neuseeland | |||

| Ăśbriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| °ŐĂĽ°ů°ě±đľ± | |||

| Israel | |||

| Katar | |||

| Ăśbriger Naher Osten | |||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Nigeria | |||

| Kenia | |||

| Ă„˛µ˛â±čłŮ±đ˛Ô | |||

| Ăśbriges Afrika | |||

Im Bericht beantwortete SchlĂĽsselfragen

Welchen prognostizierten Wert wird der Markt für Netzwerke der nächsten Generation bis 2030 erreichen?

Es wird prognostiziert, dass der Markt bis 2030 einen Wert von 47,68 Milliarden USD erreicht, was einer CAGR von 7,70 % ab 2025 entspricht.

Welches Segment wird beim Angebot am schnellsten wachsen?

Dienstleistungen werden mit einer CAGR von 9,2 % wachsen, da Unternehmen verwaltete Dienste und Netzwerk-als-Dienst-Modelle bevorzugen.

Wie schnell wächst der Asien-Pazifik-Raum in diesem Bereich?

Der Asien-Pazifik-Raum wächst mit einer CAGR von 10,6 % dank regulatorischer Unterstützung für privates 5G und der Digitalisierung der Fertigung.

Warum ist Netzwerk-Slicing fĂĽr Netzbetreiber wichtig?

Es ermöglicht differenzierte, SLA-basierte Dienste und könnte bis 2030 ein Betreiberumsatzpotenzial von 300 Milliarden USD erschließen.

Was treibt die Beteiligung von Cloud-Anbietern am Netzwerk der nächsten Generation voran?

Hyperscaler investieren stark, um die Anforderungen von KI-Workloads zu erfĂĽllen und latenzarme Edge-Dienste weltweit auszubauen.

Seite zuletzt aktualisiert am: